Foto cedidaCristián Olea, Managing Partner de Manutara Ventures

En el marco de su segundo fondo de capital de riesgo, la gestora especializada Manutara Ventures anunció una inversión de 750.000 dólares en la startup Atomic Kitchens, dedicada a la industria alimenticia. El objetivo del financiamiento, explicaron, es apoyar la expansión de la firma en América Latina.

El vehículo de venture capital de etapas tempranas informó de la operación a través de un comunicado, en la que detallaron que la inversión fue de equity y que marca su entrada al directorio de la firma tecnológica.

Además de extenderse por la región, el financiamiento busca desarrollar nuevas líneas de negocios que hagan sinergia con la propuesta actual. Con todo, en la foodtech tienen la ambición de duplicar la cantidad de partners de su red entre octubre de 2023 y octubre de 2024.

Atomic Kitchens es una foodtech fundada en 2020 en Chile, cuyo propósito es crear y conectar franquicias de comida con locales de alimentos y cocinas fantasmas –dark kitchens– con capacidad ociosa.

La labor de esta startup, detallaron, se sostiene en el desarrollo de su propia tecnologíade análisis de datos, la que les permite optimizar la capacidad de estas cocinas, implementar propuestas de marketing y mejorar la oferta de estas franquicias.

Bajo este modelo, la empresa se dedica a expandir franquicias o marcas de comida sin grandes inversiones iniciales y ayuda a los locales y cocinas ya establecidos a mejorar sus ventas y operaciones. La meta, según lo describen, es respaldar e impulsar a pequeños emprendedores gastronómicos.

Actualmente, la compañía tecnológica tiene más de 900 franquicias, de sus marcas distribuidas a lo largo de América Latina. Tienen operaciones en Argentina, Bolivia, Chile, República Dominicana y Uruguay. Además, lanzaron en sus principales mercados un marketplace b2b, con el que reportan un crecimiento de dos dígitos al mes.

Manutara Ventures, por su parte, también nació en Chile y cuenta además con operaciones en Miami, plataforma que ofrecen a emprendedores como puerta a la experiencia y mercado de Estados Unidos. La firma de capital privado ha potenciado un ecosistema de emprendedores e inversionistas, lo que ha hecho crecer su portafolio de startups reconocidas. Esto incluye a Xepelin, ETpay y OpenCasa, tres firmas jóvenes que, juntas, superan los 1.000 millones de dólares en valorización.

En la nota de prensa, el Managing Partner de la firma de venture capital, Cristián Olea, destacó a Atomic Kitchens como una startup con “altísimo potencial”. “Si bien la inversión es reciente, es altamente probable que invirtamos nuevamente en ellos si continúan con el buen desempeño y tracción que llevan, para no diluirnos tanto en una próxima ronda”, indicó.

Por su parte, el CEO y cofundador de la startup, Uriel Krimer, aseguró que esta inversión “representa un respaldo significativo a nuestra visión y metas a largo plazo”. “Estamos comprometidos en usar este capital para impulsar el crecimiento sostenible de nuestra empresa, mejorar la rentabilidad y profesionalización de nuestros partners y expandir nuestra presencia en los mercados actuales y futuros, siempre con un enfoque en la innovación y el liderazgo en nuestro sector”, agregó.

En los últimos años, los Family Offices han adquirido un rol más relevante en la gestión de inversiones que trascienden la preservación del patrimonio familiar. Se han convertido en actores clave en la promoción de la sostenibilidad, al integrar criterios ambientales, sociales y de gobernanza (ESG, por sus siglas en inglés) en sus estrategias de inversión. En Latinoamérica, esta tendencia ha ganado un impulso considerable, reflejando no sólo un interés por generar retornos financieros, sino también por contribuir al bienestar social y ambiental de la región.

Las inversiones ESG han ganado popularidad en todo el mundo, y Latinoamérica no ha sido la excepción. Estas inversiones consideran criterios no financieros que evalúan cómo una empresa gestiona los riesgos y oportunidades relacionados con el medio ambiente (E), las cuestiones sociales (S) y la gobernanza (G). Estos factores han demostrado ser esenciales no solo para mejorar la reputación de los Family Offices, sino también para mitigar riesgos a largo plazo y asegurar la sostenibilidad financiera de las empresas en las cuales invierten.

Conforme el Global Family Office Report 2024, publicado por la entidad financiera Suiza UBS, el cincuenta y siete por ciento de los Family Offices con una empresa operativa ya están teniendo en cuenta las consideraciones de sostenibilidad para sus empresas operativas o planean hacerlo en el futuro, con impacto directo en sus portafolios a la hora de tomar decisiones de inversión.

En este contexto, los Family Offices están jugando un papel crucial al destinar una porción significativa de su capital hacia inversiones con impacto positivo. A diferencia de los inversores institucionales que suelen seguir estrategias más rígidas, los Family Offices tienen la flexibilidad de priorizar la creación de valor a largo plazo, lo que los convierte en aliados ideales de las inversiones ESG.

¿Por qué invertir en ESG en Latinoamérica?

Latinoamérica enfrenta una serie de desafíos ambientales y sociales únicos que hacen que las inversiones ESG sean particularmente relevantes. La región es rica en biodiversidad y recursos naturales, pero también está expuesta a riesgos como el cambio climático, la deforestación y la desigualdad social. Esto crea una oportunidad significativa para que los Family Offices inviertan en soluciones sostenibles que no solo generen retornos económicos, sino que también ayuden a resolver algunos de los problemas más urgentes de la región.

En el caso de México el marco normativo en materia ambiental, se compone de varias leyes, reglamentos y normas que regulan la protección del medio ambiente, el uso de recursos naturales y la gestión de la contaminación, así mismo cuenta con instituciones que se encargan de vigilar el cumplimiento voluntario de dichas disposiciones jurídicas, como es la Secretaría de Medio Ambiente y Recursos Naturales y la Procuraduría Federal de Protección al Ambiente; una de las leyes que regula el marco normativo ambiental es la Ley General del Equilibrio Ecológico y la Protección al Ambiente (LGEEPA). La misma regula la evaluación del impacto ambiental, la protección de los recursos naturales y el control de la contaminación. La LGEEPA es la base del sistema de gestión ambiental en México y establece el marco para la formulación de políticas y programas ambientales. Leyes similares encontramos en varios países de la región como Chile y Colombia.

¿Cuáles son las inversiones que están causando mayor impacto en los portafolios de inversión de los Family Offices?

Energías Renovables

Latinoamérica es líder en la producción de energía renovable, con países como Brasil, Chile y México apostando fuertemente por la energía solar, eólica e hidroeléctrica. Los Family Offices están cada vez más interesados en financiar proyectos de energía limpia que no sólo reduzcan las emisiones de carbono, sino que también ofrezcan retornos financieros atractivos.

Como ejemplo, en los últimos años, ha habido un aumento en el interés por las inversiones en energía renovable en Argentina. El gobierno ha implementado políticas para fomentar la inversión en energías limpias, como el programa RenovAr, que busca diversificar la matriz energética del país y reducir su dependencia de los combustibles fósiles. Este tipo de iniciativas no solo ayudan a combatir el cambio climático, sino que también pueden generar empleos y fomentar el desarrollo económico.

Agronegocios Sostenibles

Con vastas áreas de tierras agrícolas, la región tiene un potencial inmenso para el desarrollo de prácticas agrícolas sostenibles. Inversiones en tecnologías agrícolas avanzadas, como la agricultura de precisión y la agroforestería, están siendo apoyadas por Family Offices con el fin de aumentar la productividad sin comprometer los recursos naturales.

Si bien el potencial de crecimiento en agronegocios sostenibles en Latinoamérica es considerable, también existen desafíos. La inestabilidad política en algunos países, la falta de incentivos gubernamentales y la incertidumbre económica pueden dificultar la toma de decisiones en una inversión de estas características. Sin embargo, muchos Family Offices han identificado estos riesgos como una oportunidad para fomentar cambios positivos y sostenibles en la región en agronegocios.

Infraestructura Social y Gobernanza

La inversión en educación, salud e infraestructura social también ha sido un área de enfoque para los Family Offices que buscan promover un desarrollo inclusivo. Además, la mejora de la gobernanza empresarial en Latinoamérica es fundamental para reducir la corrupción y aumentar la transparencia, lo que a su vez mejora el clima de inversión.

Las inversiones ESG pueden promover una mejor gobernanza al exigir altos estándares de transparencia y responsabilidad en los Family Offices y sus inversiones. Esto puede incluir la adopción de prácticas de informes financieros claros y precisos, la implementación de políticas anticorrupción y la promoción de una cultura de ética y responsabilidad.

En este sentido, Colombia, Brasil, Chile, Uruguay, México, Argentina, entre otros países de la región, han avanzado en la implementación de normas de gobernanza corporativa, pero aún queda trabajo por hacer. Las iniciativas para mejorar la transparencia y la rendición de cuentas son cruciales para crear un entorno empresarial más sólido y confiable.

A medida que la normativa ESG se fortalece en países de todo el mundo, Latinoamérica comienza a adoptar marcos regulatorios similares, lo que facilita aún más la inversión responsable. Además, el acceso a datos y métricas fiables sobre el impacto ESG está mejorando, lo que ayuda a los inversores a tomar decisiones más informadas.

Conclusión

El papel de los Family Offices en la promoción de las inversiones ESG en Latinoamérica está en pleno crecimiento. Al aprovechar su flexibilidad y enfoque a largo plazo, estas entidades están liderando el camino hacia un futuro más sostenible en la región. Las oportunidades para generar un impacto positivo, tanto financiero como social y ambiental, son enormes, y los Family Offices están bien posicionados para capitalizarlas.

A pesar del creciente interés en inversiones de ESG por los Family Offices, Latinoamérica enfrenta varios desafíos en la implementación de estas prácticas. La falta de un marco regulatorio claro y la volatilidad económica pueden dificultar la adopción generalizada en este tipo de inversiones para las familias de alto patrimonio. Además, la falta de datos y métricas estandarizadas entre los países de la región puede complicar la evaluación del impacto efectivo ESG.

El apoyo gubernamental y la colaboración entre el sector privado, las organizaciones no gubernamentales y la sociedad civil son esenciales para superar estos desafíos. Las iniciativas para fomentar la educación y la formación en ESG también pueden contribuir al desarrollo de un mercado más maduro y sostenible en Latinoamérica.

El autor: Juan Pablo Demichelis es abogado egresado de la Universidad Católica Argentina, con especialización en Derecho Fiscal Internacional. Obtuvo un LL.M. en International Business Law en la Universidad de Exeter, Inglaterra; y también posee un MBA de la Universidad Católica Argentina.

Comenzó su carrera como abogado corporativo en el área de Derecho Societario en el bufete Brons & Salas, en Buenos Aires. En 2008 se incorporó a la firma McEwan, donde asesoró en materia tributaria a familias e individuos de alto patrimonio, empresas nacionales, corporaciones multinacionales, entidades fiduciarias y fondos de inversión. Entre 2014 y 2018, formó parte de un grupo fiduciario internacional, primero como Director de Cross Border Transactions Structuring en Curazao, y a partir de 2016 en México como Head of Corporate Clients.

Actualmente, es Presidente del capítulo mexicano de Society of Trust and Estate Practitioners (STEP) y se desempeña como Legal Counsel en un grupo empresarial, liderando la División de Cumplimiento y Patrimonial – Family Office, supervisando sus transacciones y operaciones locales e internacionales.

Foto cedidaUn momento de la presentación de Grotzinger en Buenos Aires

De la mano de BECON IM, Neuberger Berman trajo a Montevideo y Buenos Aires a Adam Grotzinger, Co PM de dos estrategias de renta fija que tienen toda su ciencia en la búsqueda de oportunidades y el buen manejo de esa medida del valor-tiempo que llamamos “duration”.

En este año de retorno a la renta fija todo el debate se centra, hasta el agotamiento, en los tipos de interés. Y en el caso del Strategic Income Fund, el fondo más vendido de Neuberger Berman en Latinoamérica, la deuda estadounidense (tanto privada como pública) y la Fed son el centro del mundo.

En este contexto, Adam Grotzinger presentó sus proyecciones: no habrá recesión sino un “soft landing” en EE.UU. y la Fed llevará a cabo más “recortes pequeños” de las tasas este año. En lenguaje renta fija, recortes, por leves que sean, quieren decir oportunidad.

Fenómenos como la transición energética o el nearshoring hacen que la inflación forme parte de la nueva normalidad y Adam Groetzinger piensa que la cifra del aumento de los precios rondará el 2% en los próximos años.

El Global Flexible Crédit Income de Neuberger Berman sale de la órbita estadounidense para combinar deuda en mercados desarrollados y emergentes dentro de una cartera diversificada.

Grotzinger piensa que actualmente la deuda de mercados emergentes es una oportunidad y que estamos en el momento de extender la “duration” en algunos activos.

En el caso de NB Strategic Income Fund, el manejo del riesgo es clave, quiso recalcar Florencio Más, de BECON IM, porque al fin y al cabo se trata de una estrategia activa pero no agresiva, con un perfil conservador, basado en la calidad y prácticamente todo en dólares.»

La red de asesores independientes Insigneo sumó a Jerry Orosco en Miami.

“Nos complace anunciar que Jerry Orosco se ha unido a nuestro equipo como Vice President, bajo el liderazgo de Jose A. Salazar, jefe del Mercado de Miami de Insigneo”, publicó la firma en LinkedIn.

Orosco cuenta con más de 27 años de experiencia de los cuales trabajó en Intercontinental Companies durante más de 26 como traderyportfolio manager.

Por otro lado, entre 2023 y 2024 trabajó durante un año en Corient como portfolio manager y wealth advisor, según el perfil de la red social.

«Estamos encantados de que Jerry haya elegido Insigneo como plataforma para su base de clientes internacionales, esperamos crecer juntos en los próximos años», comentó Salazar.

Orosco tiene una licenciatura en negocios y administración por The University of Texas en San Antonio.

«Estoy emocionado de unirme al talentoso equipo de Insigneo y poder contribuir a la visión inspiradora de la empresa. ¡Espero con ansias este emocionante viaje por delante!”, dijo Orosco según el comunicado de Insigneo.

BNY anunció este lunes la plataforma Alts BridgeSM («Alts Bridge»), una solución integral de datos, software y servicios diseñada para satisfacer la creciente demanda de intermediarios de patrimonio que buscan acceder a productos de inversión en mercados alternativos y privados, mediante una experiencia de inversión simplificada de extremo a extremo, según un comunicado emitido por la empresa.

“Diseñada para integrarse profundamente en los escritorios existentes de los intermediarios, comenzando con la plataforma de asesoría Wove de BNY Pershing X y NetX360+, con herramientas avanzadas de inteligencia artificial y análisis que están diseñadas para reducir el procesamiento manual y las tasas de error, Alts Bridge crea una solución poderosa para inversores, asesores y oficinas principales”, dice la información de la empresa.

La plataforma proporcionará una selección de los gestores 26 North, AB CarVal, Alternatives by Franklin Templeton, Apollo, Atalaya, Aviva Investors, Blue Owl Capital, Carlyle, CIFC, Coller Capital, Crescent Capital, Eisler Capital, Generali, GoldenTree, Goldman Sachs, Hunter Point Capital, Invesco, KKR, Lexington Partners a Franklin Templeton Company, Lunate, Marathon Asset Management, Partners Group, Polen Capital, RCP Advisors y Stormfield Capital.

«Impulsado por los datos y la tecnología de BNY, Alts Bridge conectará a los clientes en todo el ecosistema de patrimonio y mercados alternativos de una manera única y más fluida. Como una empresa que respalda más de 2.6 billones de dólares en activos de patrimonio y tiene relaciones con más de 500 gestores de alternativos líderes, creemos que estamos en una posición única para desbloquear este mercado», dijo Akash Shah, Director de Crecimiento y Jefe de Growth Ventures en BNY.

La plataforma ofrecerá funciones en los procesos previos, durante y posteriores a la negociación, incluyendo un centro de educación para asesores y descubrimiento de fondos, herramientas para oficinas principales y gestores de activos, reseñas de productos, preparación automatizada de documentos, simplificación en la entrada de órdenes e informes integrados y capacidades de gestión de inversiones.

«Escuchamos constantemente de los asesores que quieren asignar más a alternativas y mercados privados, pero están limitados por la complejidad operativa y los requisitos adicionales significativos de recursos. Estamos increíblemente orgullosos de ofrecer la experiencia de inversión alternativa que los asesores y sus clientes esperan y merecen», dijo David Moss, jefe de Alts Bridge en BNY.

Si bien el 90% de los asesores apuntan a una ponderación promedio de cartera del 10 ó 15% en inversiones alternativas y en mercados privados, las asignaciones reales se mantienen en un solo dígito bajo. Se espera que los activos alternativos globales bajo gestión alcancen los 24,5 billones (trillions en inglés) en 2028, lo que representa una tasa de crecimiento anualizada del 8.4% desde 2022 hasta 2028.

Se espera que la plataforma esté disponible para los RIAs y Brokers/Dealers independientes de EE.UU. en el último trimestre de 2024, inicialmente la plataforma estará disponible para los clientes de BNY Pershing.

Foto cedidaCorinne Lamesch, Deputy CEO y consejera general de ALFI.

La Asociación de la Industria de Fondos de Luxemburgo (ALFI, por sus siglas en inglés) ha anunciado el nombramiento de Corinne Lamesch como nuevo Deputy CEO (CEO adjunta) y consejera general, a partir del 16 de septiembre de 2024. Según destacan desde la organización, su extensa experiencia profesional en la gestión de activos tanto en Luxemburgo como a nivel internacional, su sólida experiencia legal y su continuo compromiso con el crecimiento de la industria de fondos de Luxemburgo, hacen de Lamesch la candidata ideal para este puesto.

Lamesch cuenta con más de 25 años de experiencia en la industria de fondos de Luxemburgo. Comenzó su carrera en Luxemburgo en 1998 como abogada en A&O Shearman y Clifford Chance. Antes de unirse a ALFI, trabajó en Fidelity International durante 16 años. Fue directora ejecutiva de la sociedad gestora con sede en Luxemburgo de Fidelity International desde 2015 y fue nombrada directora del País de Luxemburgo en Fidelity International en 2017.

A lo largo de su carrera profesional, ha estado comprometida con ALFI durante muchos años, contribuyendo activamente a varios comités técnicos y grupos de trabajo. Ha sido miembro del Consejo de ALFI desde 2017 y fue presidenta del Consejo de ALFI desde junio de 2019 hasta junio de 2023. Jugó un papel clave en la concepción y lanzamiento de la Carta de Mujeres en Finanzas de Luxemburgo en marzo de 2023, que tiene como objetivo mejorar la diversidad de género en el centro financiero de Luxemburgo.

A raíz de este nombramiento, Jean-Marc Goy, presidente de ALFI, ha señalado: «El nombramiento de Corinne Lamesch como Deputy CEO y consejera general marca un hito importante para ALFI. Su profundo conocimiento de la industria de fondos de Luxemburgo, combinado con su experiencia en liderazgo y su inquebrantable compromiso con la asociación, la convierten en un activo invaluable mientras seguimos fortaleciendo la posición de Luxemburgo como un centro global para fondos de inversión».

Por su parte, Serge Weyland, CEO de ALFI, ha añadido: «Estoy encantado de dar la bienvenida a Corinne Lamesch al equipo de liderazgo de ALFI. Su perfil único, que combina un amplio conocimiento legal con muchos años de experiencia en la gestión de fondos, será fundamental para dar forma al futuro de ALFI y lograr nuestros objetivos estratégicos. Todo el equipo está deseando trabajar con ella».

Foto cedidaLivia Zanini, Senior Sales para el mercado suizo de Bellevue AM.

Bellevue Asset Management ha anunciado la incorporación de Livia Zanini como Senior Sales para el mercado suizo. Según explica, desde este cargo será la encargada de ofrecer servicios de asesoría financiera a clientes intermediarios, como bancos y gestores de activos en la Suiza de habla alemana. «Livia Zanini es una valiosa incorporación que contribuirá a moldear el futuro del equipo de ventas dirigido por Sandro Tiziani», destacan desde la gestora.

Antes de unirse a Bellevue AM, Livia trabajó en BlackRock como Senior Sales, donde adquirió amplia experiencia en los canales de distribución mayorista de fondos activos e indexados, hedge funds y estrategias de mercado privado. También ha ocupado varios cargos en Julius Baer y UBP SA/Coutts & Co. Zanini tiene una maestría en banca y finanzas y es titular de la certificación CFA.

«La incorporación de Livia Zanini a nuestro equipo de ventas es un paso más en la construcción de nuestra base de clientes en la Suiza de habla alemana. La amplia experiencia de Livia y su profundo conocimiento de productos especializados la hacen perfecta para nuestra ambición de ofrecer a los clientes soluciones de inversión distintivas y atractivas. Ayudará a expandir nuestra presencia en el mercado y a mejorar nuestros servicios de gestión integral de relaciones con los clientes», comentó Sandro Tiziani, Jefe de Ventas en Suiza de Bellevue.

Por su parte, Livia Zanini, Senior Sales para el mercado suizo, ha señalado: «Bellevue ofrece un entorno único en el que puedo aplicar y ampliar mi experiencia en ventas y asesoría para inversores exigentes. Las estrategias de inversión innovadoras, combinadas con un enfoque preciso en las necesidades específicas de los clientes, ofrecen emocionantes oportunidades para crear un valor sólido con y para nuestros socios comerciales».

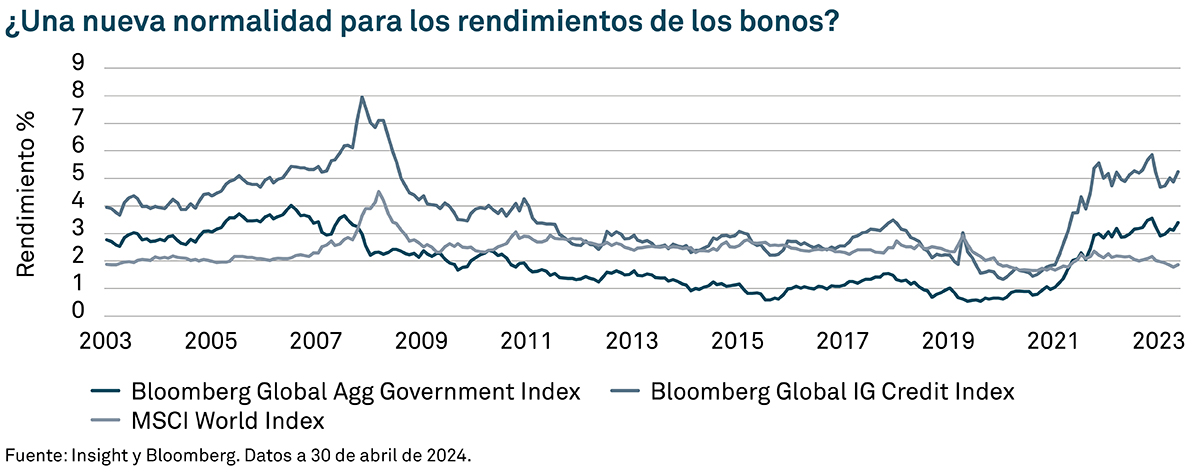

Con los rendimientos en niveles que no se habían visto desde antes de la crisis financiera mundial, ¿podría avecinarse una nueva edad de oro para los inversores en renta fija? En opinión del equipo de Insight Investment (BNY Investment), mientras los mercados alcanzan un punto intermedio en 2024, es un buen momento para aumentar las asignaciones a la renta fija.

«Ya que la era de bajos rendimientos que existió desde la crisis financiera mundial está llegando a su fin y los rendimientos de los bonos están volviendo a los niveles anteriores a la crisis, los inversores ya no necesitan arriesgarse a caídas del tipo de la renta variable o a sacrificar la liquidez para lograr sus objetivos de inversión. En pocas palabras, los rendimientos han vuelto y han llegado para quedarse», defiende desde la gestora.

Según su análisis, a pesar de algunos indicios de estabilización de la inflación y de relajación de las subidas de los tipos de interés a mitad de año (tanto el Banco Central Europeo como el Banco de Canadá bajaron los tipos en junio), los bancos centrales seguirán operando en rangos de tipos más altos en los próximos años. Nos parece que esto debería mantener elevados los rendimientos de los bonos.

“Es probable que los agentes del mercado tarden algún tiempo en acostumbrarse a la idea de que los tipos de interés extremadamente bajos no van a volver. Al fin y al cabo, algunos inversores nunca han conocido un periodo que no estuviera dominado por una política fácil de los bancos centrales y una flexibilización cuantitativa. Pero nos parece que es probable que el optimismo en torno a los recortes de tipos se vea atenuado por la persistencia de las presiones inflacionistas. La globalización, que había ejercido una presión considerable a la baja sobre los precios de los bienes, también está dando paso a una retórica cada vez más proteccionista, y creemos que este es uno de los factores que dificultarán a los bancos centrales volver a controlar la inflación de forma sostenida,” añaden desde Insight Investment.

Según observan, en el extremo más largo de las curvas de rentabilidad, la elevada emisión de deuda pública y la disminución de la proporción de deuda en los balances de los bancos centrales deberían mantener elevados los rendimientos. La gestora cree que, con el tiempo, esto se irá integrando lentamente en la psicología del mercado, manteniendo los rendimientos de los bonos en niveles similares a los observados antes de la crisis financiera mundial.

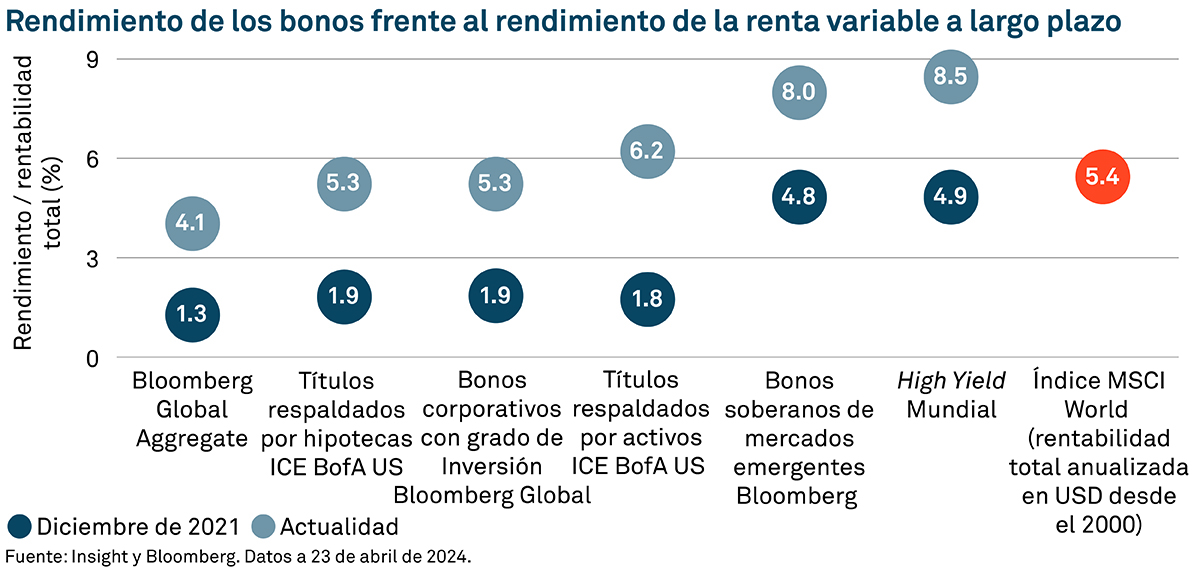

En este contexto, consideran que los objetivos de rentabilidad a largo plazo pueden alcanzarse únicamente con la renta fija. En su opinión, muchos segmentos de los mercados de renta fija ofrecen actualmente rendimientos comparables o incluso superiores a los rendimientos a largo plazo del índice MSCI World.

“Creemos que esto brinda la oportunidad de asegurar rendimientos a largo plazo similares a los de la renta variable, pero en mercados de renta fija y en sectores como el high yield mundial,” añaden desde Insight Investment.

Comprobación de volatilidad

Según argumentan, los rendimientos de los mercados de renta fija, basados en gran medida en los ingresos, suelen ser menos volátiles y más predecibles que otras clases de activos como la renta variable. En muchos casos, esto puede conllevar rendimientos fiables, menor riesgo de depreciación y ventajas de diversificación. «Una estrategia de gestión activa puede ofrecer a un gestor la posibilidad de añadir valor por encima de los rendimientos del mercado. Con los tipos bajos y la flexibilización cuantitativa ya en el pasado, la volatilidad puede ser estructuralmente mayor en los próximos años, y proporciona perturbaciones del mercado que los gestores pueden explotar. Cuanto mayor sea la flexibilidad ofrecida al gestor, más amplio será el abanico de oportunidades potenciales que podrá explorar», defienden desde Insight Investment.

Salud corporativa

A nivel corporativo, muchas empresas están bien posicionadas en esta fase del ciclo, según Insight Investment. Los balances de las empresas parecen saneados, al igual que los perfiles de deuda. Los tesoreros de las empresas aprovecharon el bajo nivel de los tipos de interés durante la pandemia para asegurar unos niveles de financiación ventajosos durante un periodo prolongado. Esto ha aislado a muchas empresas de la subida de tipos, proporcionándoles tiempo suficiente para planificar unos costes de financiación más elevados.

“Como inversores globales, creemos que un mundo de renta variable cada vez más asimétrico hace aún más atractiva una asignación a la renta fija. Aunque el ascenso de los llamados “Siete Magníficos” ha reflejado un periodo de crecimiento excepcional de los beneficios, su predominio significa que muchos inversores en renta variable están ahora más concentrados de lo que creen», comentan los expertos de la gestora

Consideraciones sobre riesgos

Por último, otra consideración importante que hacen se centra en los riesgos: «Todos los mercados conllevan cierto grado de riesgo. Sin embargo, aunque los mercados de renta fija experimentan caídas periódicas, tienden a ser poco profundas y breves. Por ejemplo, la rentabilidad a largo plazo del high yield mundial ha sido similar a la de los mercados mundiales de renta variable. En general, esta clase de activos ha experimentado caídas menos pronunciadas y se ha recuperado más rápidamente que la renta variable».

Generación de ingresos

Por último, indican que a medida que los ingresos generados en los mercados de renta fija contrarrestan las caídas de los precios, según la compañía, esto crea una protección natural contra las caídas, siempre que los rendimientos sean suficientemente altos y exista un horizonte temporal suficientemente largo.

En su opinión, la deuda pública, y en cierta medida los mercados de crédito de alta calificación, tienen otro atributo útil. Por ello, explican, las recesiones económicas, cuando los mercados de renta variable suelen caer y las economías entran en recesión, suelen ser algunos de los mejores periodos para los rendimientos de la renta fija.

“Cuando los bancos centrales relajan su política para impulsar el crecimiento, los rendimientos de los bonos a más largo plazo suelen bajar, y esa bajada de los rendimientos se traduce en una revalorización del capital en los mercados de renta fija. La correlación negativa entre renta fija y renta variable durante las peores caídas de la renta variable significa que las inversiones en renta fija de alta calidad pueden ser un complemento a las tenencias en activos de mayor riesgo, como la renta variable», afirman Insight Investment.

En este sentido, los expertos de la gestora se preguntan: ¿Qué camino podrían seguir los inversores en renta fija? Su respuesta es sencilla: «En cuanto al mercado para el resto del año, creemos que el aumento de los rendimientos ha creado una oportunidad para asegurar flujos de ingresos atractivos a largo plazo. Con la vuelta de los rendimientos a los niveles anteriores a la crisis financiera, los ingresos deberían volver a dominar los rendimientos de la renta fija. En este contexto, también pueden construirse carteras de renta fija más personalizadas y sofisticadas para satisfacer los objetivos específicos de riesgo/rentabilidad de una amplia gama de inversores», concluyen desde Insight Investment.

Erste Asset Management GmbH (Erste AM) ha firmado un acuerdo para comprar el 100% de las acciones de Impact Asset Management GmbH (I-AM), que hasta ahora ha sido mayoritariamente propiedad de Cubic (London) Ltd. La operación todavía está sujeta a las correspondientes aprobaciones regulatorias.

Según explica la gestora, esta adquisición estratégica tiene como objetivo fortalecer la posición de Erste AM como un proveedor líder de soluciones de inversión ESG y sostenibles, además de expandir su presencia en el mercado alemán. Además, señala que Erste AM no solo puede fortalecer su posición en el mercado en el área de ESG, sino también acceder a nuevos ámbitos de negocio.

En concreto, la adquisición incrementa los activos ESG bajo gestión de Erste AM a aproximadamente 28.700 millones de euros, lo que corresponde al 33,1% del total de activos de Erste AM (alrededor de 86.700 millones de euros a fecha del 31 de julio de 2024).

A raíz de este anuncio, Heinz Bednar, CEO de Erste Asset Management GmbH, ha declarado: “La adquisición de I-AM es un paso importante en nuestra dirección estratégica y nos permite ampliar significativamente nuestra cartera de productos ESG. En particular, los fondos de microfinanzas y las sólidas relaciones de mercado en Alemania complementarán nuestra gama de productos y servicios de manera sobresaliente. Esta adquisición subraya nuestro compromiso con un papel de liderazgo en inversiones sostenibles y nos permite seguir ofreciendo a nuestros clientes soluciones financieras innovadoras y sostenibles”.

Por su parte, Günther Kastner, fundador y director de inversiones de Impact Asset Management GmbH, ha comentado: “Esperamos llevar la experiencia y las estrategias exitosas de I-AM al Grupo Erste AM y, de esta manera, poder ofrecer a nuestros clientes una gama aún más completa de soluciones de inversión sostenibles”.

Según el comunicado sobre esta operación, el equipo directivo se mantendrá e I-AM continuará operando como una subsidiaria de Erste AM para asegurar la continuidad exitosa del negocio. La adquisición de I-AM por parte de Erste AM permitirá al grupo fortalecer aún más sus competencias en ESG y acceder a nuevos segmentos de mercado.

Global Digital Finance (GDF), comunidad de innovación abierta que promueve y acelera la adopción de las finanzas digitales, y ACI Financial Markets Association (ACI FMA), asociación global que representa a profesionales de los mercados financieros, han anunciado el lanzamiento de un nuevo Grupo de Trabajo Conjunto de Custodia de Estándares (WG) destinado a promover y supervisar los Estándares Globales de Criptoactivos (los Estándares).

El lanzamiento de este grupo de trabajo representa la siguiente fase del Grupo de Trabajo de Instituciones Financieras Globales para Cripto (GFIC) de GDF. Inicialmente creado para fomentar un marco común de conducta financiera y estándares operativos para criptoactivos en el mercado mayorista, el Grupo de Trabajo GFIC ha establecido las bases para un ecosistema sólido y transparente a través del desarrollo de los Estándares. En julio de 2023, GDF lanzó los Estándares, un código pionero de conducta diseñado para instituciones financieras que participan en actividades de intermediación en mercados de criptoactivos, incluyendo corretaje, custodia y liquidación.

A medida que el sentimiento institucional hacia los criptoactivos y activos digitales sigue mejorando, especialmente tras la aprobación y los volúmenes de negociación de los ETFs de Bitcoin y Ethereum al contado, la necesidad de mercados justos y transparentes nunca ha sido más urgente. El nuevo grupo de trabajo abordará esta necesidad enfocándose en varias iniciativas clave, en concreto tres:

Desarrollar escenarios aplicables y casos de uso para la implementación de los Estándares en el portal educativo ELAC (E-Learning, Attestation, and Certification) de ACI FMA.

Proporcionar un entorno de pruebas («sandbox») para que las empresas prueben la certificación y el cumplimiento de los Estándares a través de ELAC, lo que facilitará una mejor alineación entre los participantes del mercado y promoverá la aplicación coherente de los Estándares.

Asegurar que los Estándares evolucionen a medida que la industria madura, manteniéndolos como un documento dinámico que refleje las prioridades y preocupaciones actuales de la industria. La Autoridad de Conducta Financiera del Reino Unido (FCA) ha expresado su firme apoyo a los Estándares y los considera un valioso complemento para futuras normativas de la FCA sobre criptoactivos.

«Este nuevo Grupo de Trabajo con ACI FMA es un paso crucial para garantizar que los Estándares Globales de Criptoactivos sigan siendo dinámicos y relevantes a medida que el espacio de los activos digitales evoluciona rápidamente. Al integrar estos estándares en el Portal ELAC, estamos ayudando a establecer un punto de referencia para las mejores prácticas y apoyando a los participantes del mercado al proporcionarles las herramientas que necesitan para navegar con confianza en este complejo panorama. Nuestro objetivo es hacer que estos Estándares sean un pilar de integridad y transparencia en los mercados de criptoactivos y activos digitales, y facilitar la participación institucional en este ecosistema dinámico», ha destacado Madeleine Boys, directora de Programas e Innovación en GDF y Copresidenta del nuevo Grupo de Trabajo.

Por su parte, Rui Correia, director ejecutivo de Educación y Presidente de la Junta de Educación de ACI Financial Markets Association, y Copresidente del nuevo Grupo de Trabajo, ha añadido: «Estamos muy contentos de asociarnos con Global Digital Finance en una iniciativa tan importante que apoyará una mayor adherencia a los más altos estándares de comportamiento ético y profesional por parte de los participantes en los mercados de activos digitales. Con el nuevo Grupo de Trabajo, el Portal ELAC ofrecerá una combinación de casos prácticos en tiempo real y preguntas teóricas adaptadas a las características de estos mercados, y permitirá a los participantes demostrar de manera continua que están implementando con éxito los Estándares en sus roles diarios».

GDF y ACI FMA creen que esta colaboración desempeñará un papel crucial en el desarrollo continuo de los Estándares, y apoyará la participación de los participantes del mercado de criptoactivos de una manera consistente y alineada con las mejores prácticas globales.