Euronext ha anunciado el lanzamiento de la familia de índices Euronext MTS European Government Bond (EGB) Broad, que ha desarrollado en colaboración con MTS, la plataforma parte del Grupo Euronext. Según explican, incluye 26 índices que miden el rendimiento total de los bonos gubernamentales denominados en euros de diez países de la Eurozona, derivando del índice principal Euronext MTS EGB Broad GR.

La familia de índices Euronext MTS EGB Broad utilizará los precios de las plataformas de negociación MTS Cash, una de las fuentes de precios más fiables para los bonos gubernamentales europeos, lo que garantiza un nivel de transparencia y replicabilidad único en el mercado de bonos. Entre sus característica destaca que todos los bonos gubernamentales europeos disponibles para negociar en los mercados regulados entre intermediarios de MTS son elegibles para su inclusión en esta familia de índices. Además, la familia de índices incluye versiones para todos los países de la Eurozona, instrumentos de cupón fijo, índices de un solo país y otros índices personalizados.

Euronext y MTS han anunciado también el lanzamiento del índice Euronext MTS EU Gross Return, respaldado por el rol de MTS como plataforma interdealer designada por DMO para los Primary Dealers de la UE, ofreciendo mayor transparencia de precios y calidad a los inversores. Según explican, la familia de índices Euronext MTS EGB, revisada mensualmente, es ideal para ETFs, fondos de inversión y como referencia para una mayor personalización y subíndices. Está diseñada para apoyar tanto a los gestores activos como a aquellos con estrategias de renta fija pasiva.

«Estamos orgullosos de lanzar esta familia de 26 índices de bonos gubernamentales europeos, lo que solidifica aún más nuestra posición como proveedor líder de índices. Al aprovechar los datos de negociación de alta calidad de MTS, estamos ampliando la gama de soluciones de inversión disponibles para nuestros clientes, ayudándoles a desplegar capital en los mercados de renta fija europeos con mayor eficiencia», ha destacado Anthony Attia, director global de Derivados y post-negociación de Euronext.

Por su parte, Angelo Proni, CEO de MTS, ha añadido: “Nuestra posición como la principal plataforma de comercio electrónico de renta fija en Europa garantiza el más alto nivel de transparencia y precisión de precios, proporcionando a los inversores puntos de referencia robustos y fiables. El lanzamiento de la familia de índices Euronext MTS EGB Broad demuestra nuestro compromiso con el mercado de renta fija europeo».

En el mundo posterior a la gran moderación, los inversores institucionales se enfrentan a un entorno radicalmente nuevo. Este contexto obliga a volver a examinar los supuestos subyacentes que han guiado muchas estrategias de inversión en los últimos 40 años. Según identifica Nuveen, la gestora de inversiones de TIAA, existennueve implicaciones que pueden ayudar a dotar a los inversores de la agilidad necesaria para navegar por las incertidumbres del nuevo entorno económico.

De acuerdo con la encuesta EQuilibrium 2024 de la gestora, la mayoría de los inversores institucionales coinciden en que hemos entrado en un periodo de elevada incertidumbre macroeconómica y geopolítica. En consecuencia, se encuentran explorando distintos caminos para constituir carteras más resilientes y capitalizar las nuevas oportunidades que surjan en el mundo post pandémico.

Si bien numerosos inversores institucionales comparten la idea de que el nuevo panorama exigirá mayor énfasis en la gestión del riesgo y un mayor grado de flexibilidad estratégica y táctica, no existe un consenso en lo que respecta a las clases de activos y las estrategias de diversificación que tendrán éxito en el nuevo régimen.

Las dinámicas dentro de los países han cambiado al evolucionar la interacción de la política monetaria y la presupuestaria. «Muchos consideran prioritaria la seguridad nacional y la autosuficiencia frente a la colaboración en el crecimiento económico mundial. Los inversores se enfrentan ahora a cuestiones relevantes, como la persistencia de la inflación a largo plazo, la existencia de activos sin riesgo, la diversificación y la mejor manera de aprovechar los rendimientos esperados de los distintos activos», señalan desde la gestora.

Un dato relevante es que casi la mitad de los inversores institucionales encuestados se centran en mejorar la flexibilidad de las carteras y ajustar las asignaciones regionales, aunque la mayoría pasan por alto estrategias clave que, en opinión de Nuveen, procurarán una mayor resiliencia de las carteras, como ampliar la diversificación y aplicar un análisis más específico de las correlaciones.

En este sentido, estas son las nueve temáticas clave que identifican desde Nuveen y que los inversores deberían tener en cuenta a la hora de analizar nuevas formas de mejorar la resiliencia y la capacidad de adaptación de sus carteras ante un panorama de inversión más incierto.

Reformular la resiliencia tras décadas de distorsión

Ser precavidos con la utilidad decreciente de las asignaciones globales ponderadas por capitalización

Respetar los límites del poder de los bancos centrales para controlar la inflación

La inteligencia artificial es un arma de doble filo en materia de inflación

Replantearse el papel de la deuda pública en las carteras

No asumir más riesgos de los necesarios

Los activos privados no son convincentes por el mero hecho de ser privados

Apreciar el valor de escasez de los activos reales

Ser activo donde sea posible tener un mayor impacto

Con la progresiva comercialización de la tecnología de registro distribuido (DLT) y los activos digitales, el uso de dinero digital va más allá de las monedas digitales de bancos centrales (CBDC) y es una tendencia destinada a aumentar significativamente, según concluye el último informe elaborado por Citi sobre la evolución de la industria de Securities Services.

El 65% de los encuestados para este informe planea usar opciones que no sean CBDC como stablecoins, depósitos tokenizados, fondos del mercado monetario y sistemas de pago digital para apoyar los requisitos de liquidez y efectivo en los acuerdos de valores digitales para 2026, en comparación con el 15% que planea usar CBDC. En opinión de Citi, este es un contraste marcado con el año anterior, donde las CBDC eran la forma preferida de dinero digital con un 52%.

“El movimiento hacia T+1 ha ocupado un lugar central en la industria post-negociación en los últimos años. Nuestro último whitepaper, el más grande desde su inicio en 2021, se centra en la próxima frontera para la industria, que es la creciente aplicabilidad de tecnologías. Esto incluye la tecnología de registro distribuido y los activos digitales, y el potencial significativo de la tokenización para escalar. Estos desarrollos seguirán transformando el panorama de valores a medida que continuamos avanzando hacia ciclos de liquidación más cortos en múltiples mercados a nivel mundial”, destaca Okan Pekin, Head of Securities Services de Citi. Para la elaboración de este documento, se encuestó a cerca de 500 participantes del mercado que abarcan instituciones del lado de la compra y venta, y ofrece información oportuna sobre la industria post-negociación.

Adopción y tokenización

Otra de las tendencias que muestra el informe es que la adopción digital está ocurriendo a diferentes velocidades. En concreto, indica que Asia Pacífico y Europa están impulsando la comercialización de DLT y activos digitales, con un 48% y 46% de los encuestados, respectivamente, persiguiendo activamente iniciativas.

Por otro lado, se ha detectado que la tokenización está lista para la acción, mientras que la emisión digital nativa tomará más tiempo. Según el informe, el 62% de los encuestados del lado de la venta se están enfocando en tokenizar varias clases de activos, incluidos los activos públicos y privados, en comparación con el 8% para la emisión de valores digitales nativos.

Por último, destaca que las redes privadas son una preferencia a la hora de vender: el 64% de los encuestados del lado de la venta espera usar redes privadas (gestionadas por bancos, empresas tecnológicas y IMF) a medida que la tokenización de activos gana impulso. Sin embargo, en el lado de la compra, los gestores de activos se centran en blockchains públicas para la tokenización de fondos y las oportunidades de distribución.

Negocio de las liquidaciones

Respecto al negocio de liquidación, el informe concluye que el impacto del T+1 fue mucho mayor de lo esperado. “El 44% de los encuestados citó un impacto significativo de T+1 en funcionamiento, más alto que el 28% en 2023. En comparación con otras regiones, los encuestados europeos fueron los más impactados, con un 60% indicando un impacto significativo”, explica el documento.

Además, se ha detectado que el préstamos de valor sigue siendo una de las actividades más afectadas. En concreto, el 50% de los encuestados -en comparación con el 33% del año pasado- vieron el mayor impacto en el préstamo de valores, seguido de los requisitos de financiamiento con un 49%, en comparación con el 31% del año pasado. Por último, hay un 40% espera liquidaciones atómicas en tiempo real dentro de la próxima década, con Asia siendo la más optimista con un 42%.

“La acelerada convergencia de los activos tradicionales y digitales y los modelos operativos refuerzan la necesidad de plataformas modernas, datos confiables e información en tiempo real. Esperamos ver continuas inversiones en automatización, infraestructura en la nube y APIs, así como soluciones que se integren con redes DLT. En respuesta a estas tendencias, Citi continúa innovando y aprovechando nuestra oferta de productos integrados para servir a los clientes en el dinámico ecosistema actual”, concluye Amit Agarwal, Head of Custody Securities Services de Citi.

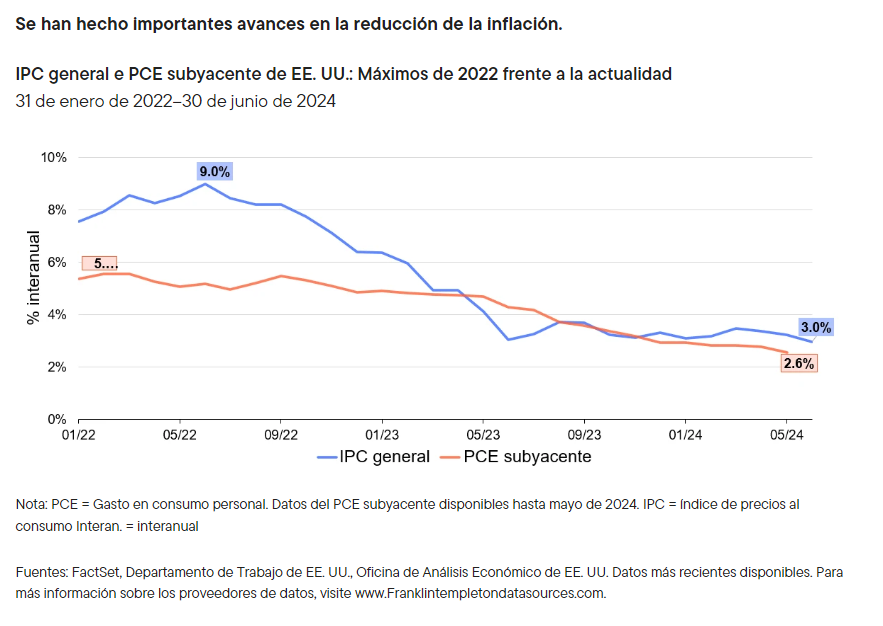

Antes de profundizar en las oportunidades de ingresos, es fundamental abordar la situación actual de la inflación, ya que sigue siendo un tema central para los mercados. En el último año, se han logrado avances significativos en la gestión de las tasas de inflación. El índice subyacente de gastos en consumo personal (PCE), el indicador de inflación preferido de la Reserva Federal (Fed), ha descendido desde su máximo del 5,6 % a principios de 2022 hasta aproximadamente el 2,6 % actual. Aunque se esperaban avances iniciales en la reducción de la inflación, los últimos pasos para lograr el objetivo de la Fed están resultando difíciles. Esta dificultad ha provocado fluctuaciones en el mercado y ajustes en las expectativas sobre las tasas de interés y el calendario de rebajas de tasas de la Fed.

Es importante recordar que la Fed funciona con un doble mandato: garantizar la estabilidad de los precios mediante objetivos de inflación y fomentar el máximo empleo. El mercado laboral está volviendo poco a poco a lo que nos parece una situación más normalizada. En 2023, la tasa de desempleo apenas fluctuó, pasando del 3,5 % al 3,7 %. Sin embargo, en el primer semestre de 2024 aumentó de forma más significativas, al alcanzar el 4,1 % en junio. Otros indicadores, como las vacantes de empleo, las tasas de abandono y la confianza de los consumidores, han vuelto prácticamente a los niveles de antes de la pandemia. Es probable que estos signos tranquilicen a la Fed, ya que las perturbaciones del mercado laboral ocasionadas por la COVID-19 están remitiendo.

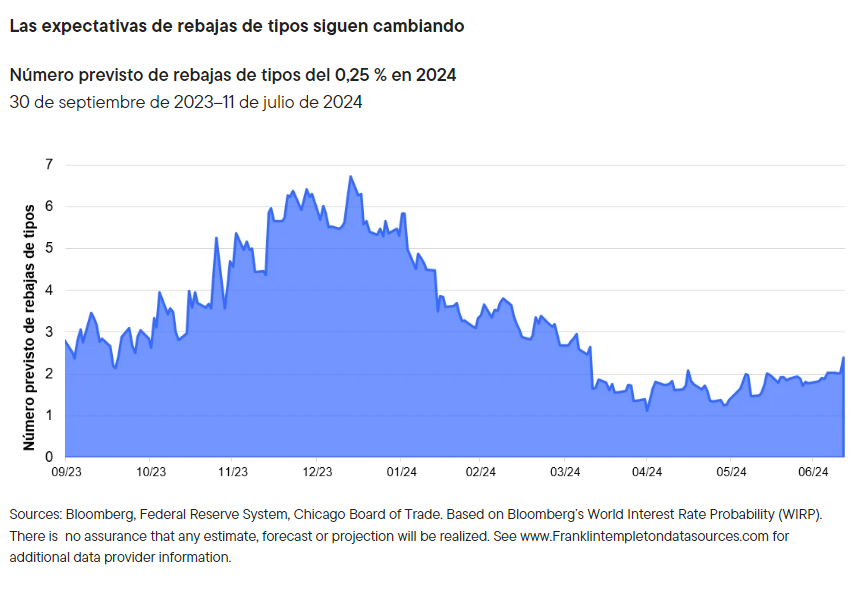

Las expectativas de rebajas de las tasas de interés han cambiado drásticamente en los últimos 6 a 9 meses. Al final de 2023, los mercados preveían una serie de rebajas de tasas en 2024. Sin embargo, al ralentizarse la desinflación, estas expectativas se ajustaron. Hace unos meses, el mercado de futuros preveía una única rebaja de tasas para 2024. La reciente evolución de la inflación y el deterioro del mercado laboral han vuelto a alterar estas perspectivas. Cabe destacar que el paso de la Fed del endurecimiento a la relajación no tiene por qué ser inmediato. Podría haber un cambio gradual hacia una postura más neutral o normal, a medida que el crecimiento del producto interior bruto se ralentice, las condiciones del mercado laboral se suavicen aún más y los objetivos de inflación casi se alcancen. Esto prepara el escenario para 4-6 posibles rebajas de tasas en la primera mitad de 2025. Prevemos que la normalización de la política de la Fed será beneficiosa para las apuestas más sensibles a las tasas dentro de los mercados de renta variable y de renta fija.

Las expectativas sobre las tasas de interés han influido en la dinámica del mercado. En un entorno de tasas ajustadas con una economía en desaceleración, las empresas que han registrado un crecimiento constante han obtenido una rentabilidad superior. Esta tendencia ha dado lugar a un mercado de renta variable más estrecho, dominado por unos pocos valores de crecimiento de gran capitalización, a menudo denominados los «Siete Magníficos» (Alphabet, Amazon, Apple, Meta, Microsoft, Nvidia y Tesla). Sin embargo, con las menores probabilidades de recesión en EE. UU. comparado con el año pasado, podría haber un liderazgo más amplio del mercado en varios sectores. Alrededor del 40 % de las empresas del S&P 500 cotizan actualmente más de un 10 % por debajo de sus máximos recientes1, lo que pone de relieve las oportunidades de diversificación sectorial en los sectores financiero, tecnológico, energético, de salud y de suministros públicos. También observamos potencial de diversificación mediante acciones ordinarias, convertibles y otras inversiones híbridas en renta variable.

La temporada de publicación de resultados del segundo trimestre ya ha empezado y el listón está muy alto. Por lo que respecta a la inversión en renta variable, seguiremos atentos a los beneficios y las expectativas de cara al futuro. Vemos un cierto conflicto entre la desaceleración del crecimiento, la aparente prudencia de la Fed a la hora de normalizar y rebajar las tasas de interés, y las expectativas de beneficios tan sólidas que tienen muchos analistas.

Los últimos 12 a 18 meses ofrecieron niveles de rendimiento, niveles de diferenciales y precios globales de los valores investment grade bastante atractivos. En muchos casos, las oportunidades de rendimiento fueron las más atractivas para la renta fija de alta calidad que hemos visto en los últimos 10 o incluso 15 años, en el período en el que las tasas de interés ha sido mucho más bajos en general, cerca del límite inferior de cero. Estas oportunidades atractivas se encontraban sobre todo en el crédito corporativo, en particular los bonos corporativos investment grade y los bonos corporativos high yield.

Pero durante el último año más o menos, los rendimientos han caído. Hemos observado cómo los diferenciales se reducían de forma bastante drástica dentro del crédito corporativo. En nuestra opinión, el mercado ha vuelto una vez más a una postura de valor más razonable.

Si las tasas de interés cayeran gradualmente a lo largo de la curva de rendimientos, esto nos seguiría pareciendo positivo desde el punto de vista de la inversión. Pero, en nuestra opinión, el atractivo real del valor relativo no es tan convincente ahora como lo ha sido durante la mayor parte de los últimos 12 a 18 meses.

Dicho esto, la exposición al crédito sigue nos sigue interesando; las empresas investment grade y high yield continúan generando rendimientos que siguen siendo bastante atractivos. Sin embargo, ahora somos más selectivos. Queremos asegurarnos de que nos compensa adecuadamente el riesgo cada vez mayor que asumimos, especialmente en una fase en la que creemos que es razonable suponer que habrá una moderación o desaceleración del crecimiento económico. Muchas empresas del high yield se comportaron bien en el entorno de bajas tasas del pasado y ahora afrontan vencimientos y la perspectiva de refinanciar la deuda a tasas mucho más altas. Por tanto, vamos a ser un poco más selectivos y prudentes cono respecto a ellos.

Ante la posibilidad de que el crecimiento económico de EE. UU. se desacelere y acontecimientos importantes como las próximas elecciones presidenciales, nos parece fundamental adoptar una estrategia de inversión flexible. Nuestro enfoque equilibra la renta variable y la renta fija, ajustándose de forma dinámica en función de las condiciones del mercado y las oportunidades de ingresos. Esta estrategia ágil resulta crucial para sortear la posible volatilidad y beneficiarse de las oportunidades de ingresos en tiempos inciertos. Además, cuenta con un track record demostrado, ya que el Franklin Income Investors celebra este año su 25 aniversario de vida.

Tribuna de Edward Perks, director de inversiones de Franklin Income Investors.

Foto cedidaJacques Aurelien Marcireau, gestor de Edmond de Rothschild AM

En los albores de una nueva revolución industrial impulsada por la inteligencia artificial (IA), desde Edmond de Rothschild el gestor Jacques-Aurélien Marcireau defiende que van a ser los datos el petróleo de los próximos años, por lo que pide a los inversores no dejarse llevar por el entusiasmo y centrarse en el análisis fundamental para poder subirse al carro de esta megatendencia de una forma sostenible y a largo plazo. Marcireau lleva al frente de la gestión del Edmond de Rothschild Fund Big Data desde su lanzamiento en 2015.

El gestor indica que la cartera está gestionada en gran medida sin limitaciones por sectores, regiones o capitalizaciones, y que el foco se pone en la gestión de riesgos concentrados y en evitar la sobredependencia a un solo sector, sin perder de vista las métricas de valoración para no pagar de más por el crecimiento. “Invertimos en compañías que o bien son jugadores puros en la temática, con una porción significativa de sus ingresos procedente de Data Analytics o Data Infrastructure, o bien Data Users que utilizan datos en el contexto actual, potencialmente a través de IA, para acelerar la transformación digital, reescalar y aumentar sus negocios”, detalla el experto.

Marcireau habla con Funds Society sobre los puntos más importantes del enfoque de inversión de la estrategia de Edmond de Rothschild y actualiza las perspectivas de inversión en esta temática.

Ahora que todo el mundo está tan entusiasmado con la IA, ¿por qué insistir en el enfoque de big data en su fondo?

Hay tres ingredientes para hacer IA: potencia de cálculo, algoritmo (o LLM) y datos. Aunque el mercado está demasiado entusiasmado con los dos primeros, creemos que los datos son el rey. Es cierto que la IA generativa puede cambiar las reglas del juego en muchos sectores. Estamos en la fase inicial de exploración de todo el potencial de estos LLM. Pero creemos que el mercado ha pasado por alto la importancia de los datos, la verdadera mina de oro en sí misma en la era de la IA. El comportamiento de estos grandes modelos lingüísticos no viene determinado necesariamente por su arquitectura, sus parámetros o sus optimizaciones. Viene determinado por los conjuntos de datos que se han utilizado para entrenar el modelo.

¿En qué estado se encuentran las valoraciones? ¿Qué deberían esperar los inversores de aquí en adelante?

La valoración es realmente un pilar fundamental de nuestro proceso de inversión, en realidad la primera capa de gestión del riesgo en el fondo. Uno de los mayores escollos que pueden cometer los inversores es pagar de más por una tecnología, ya que una empresa que posee un valor perturba parte de nuestra disciplina de compra/venta y nos induce a recortar una acción cuando creemos que las hipótesis de crecimiento de los mercados no están sincronizadas con los fundamentales de la empresa. Esa es una de las razones por las que redujimos NVIDIA en el segundo semestre del año pasado, a pesar de haber mantenido la acción durante los últimos 9 años. Así pues, aunque reconocemos que podría haber bolsas de sobrevaloración en algunas partes del mercado, nos hemos esforzado por proteger la cartera de los riesgos de sobrevaloración, invirtiendo en empresas con activos tecnológicos estratégicos que cotizan con hipótesis realistas de crecimiento/rentabilidad, y esto explica por qué el fondo ha sido bastante inmune a las caídas tecnológicas de 2022.

¿Qué sectores están más expuestos actualmente al big data? ¿Cuáles presentan mayor riesgo de disrupción?

Aunque el mercado normalmente solo se fijaría en el sector tecnológico a fin de obtener exposición al tema de Big Data/AI (y esto ha sido bastante visible en el revuelo en torno a algunos valores de semiconductores como NVIDIA), seguimos convencidos de que el Big Data es un tema amplio que probablemente afectará a una gran variedad de sectores. El fondo EDR F Big Data Fund se estructuró precisamente para abordar esta oportunidad hace 9 años, y más allá de los valores de análisis de datos e infraestructuras, que constituyen al menos el 50% de la cartera, también invertimos en algunos «usuarios de datos» específicos que probablemente se conviertan en grandes ganadores de la revolución de Big Data, lo que ya está ocurriendo en los sectores de la energía, la sanidad, la logística, la defensa y la banca/seguros.

El fondo trata de invertir en empresas no tecnológicas que cuenten con grandes equipos tecnológicos internos y aprovechen los datos en sus respectivos campos. Por ejemplo, una empresa como AXA en el sector de los seguros ha liderado el camino, desarrollando soluciones digitales innovadoras, integrando la IA en torno a datos no estructurados sobre decisiones de suscripción y siniestros para mejorar sus procesos internos y administrativos de forma más rápida y cuenta con 300 casos de uso de IA (desde el procesamiento de siniestros hasta la automatización de las solicitudes de los clientes). AXA es también la mayor aseguradora de vehículos eléctricos de Europa y asegura la mayoría de las estaciones de recarga de vehículos eléctricos (VE). Por lo tanto, es capaz de utilizar todos sus datos recopilados sobre baterías para evaluar el valor residual de los VE, que depende en gran medida del uso de la batería.

¿Cuál es el horizonte de inversión ideal para invertir en este fondo?

Como para cualquier inversión en renta variable, los inversores deben prepararse para un horizonte de inversión de 5-8 años. El fondo está realmente estructurado para ser un fondo ‘core’ con un perfil de riesgo/rentabilidad consistente, y menor sensibilidad que la mayoría de los fondos de renta variable global a las caídas o rotaciones de los mercados… Dadas las características de crecimiento/valoración esperadas del fondo, sigue ofreciendo una propuesta convincente para invertir en el tema Big Data a largo plazo dentro de un marco de riesgo controlado.

En la antesala de la reunión de la Fed, tanto los inversores como las casas de apuestas mostraban indefinición respecto al desenlace, que acabó sorprendiendo.

Mientras que Polymarkets otorgaba una ligera ventaja al escenario de un recorte del 0,5%, el mercado de futuros asignaba una probabilidad de 64% a dicho evento. Por otro lado, el consenso entre economistas era unánime respecto a una reducción de un cuarto de punto, con solo nueve de los 113 que ofrecían pronóstico a Bloomberg anticipando un recorte del 0,5%.

Los datos macro, publicados el lunes y el martes en Estados Unidos y en Europa, no ayudaron mucho a despejar esas dudas; sin embargo, sesgaron una interpretación prudente de la situación macro.

La encuesta de ZEW para Alemania, tanto en su vertiente de expectativas como en la de situación actual, cayó en septiembre 15,6 puntos y 7,2 puntos, respectivamente. Mientras tanto, la relativa a la zona euro ajustó -8,6 puntos, hasta 9,3. Este último indicador anticipa la evolución de índices de actividad industrial y también de crecimiento económico, como se muestra a continuación.

El Ifo alemán y la diferencia entre la situación actual y las expectativas de la encuesta Sentix apuntaban en la misma dirección, dando credibilidad a la revisión a la baja de expectativas de crecimiento del PIB, para este año y el siguiente, anunciadas por el BCE.

Las ventas minoristas de Estados Unidos crecieron un 0,1% m/m en agosto, superando las expectativas de -0,2%. No obstante, los detalles son los que importan.

Si excluimos coches, la publicación decepcionó las expectativas, (-0,4% vs. 0,1% esperado). Adicionalmente, siete de las trece categorías que incluye el cálculo están disminuyendo mes a mes y otras tres están creciendo a un ritmo decreciente. El grupo de control (que es el factor que aporta o drena al PIB) se frenó a -0,1% (desde 0,4% a 0,3% en tasa intermensual).

Por otro lado, los bienes están sobrerrepresentados en este indicador, con el único componente del sector terciario (bares y restaurantes) aportando solo un 13% del dato de ventas minoristas total, dando síntomas de estancamiento los últimos 3 meses.

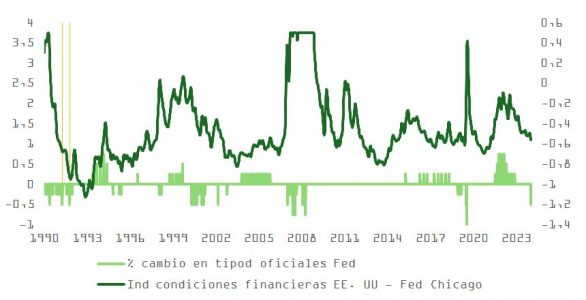

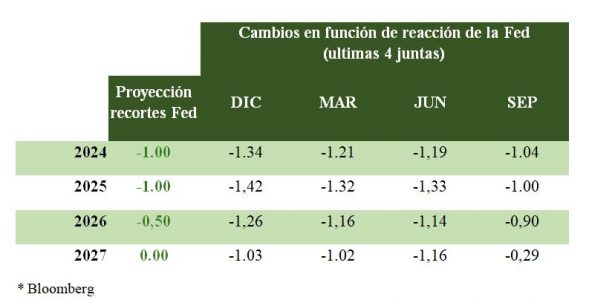

Con todo, Jerome Powell decidió comenzar este clico de relajación en política monetaria con entusiasmo, llevando los tipos oficiales desde el 5,5% al 5% de una tacada, algo poco habitual habida cuenta de la preferencia de la Fed de recortar 0,25% en reuniones alternas, para un total de 1% por año. Este fuerte movimiento trasluce el reconocimiento implícito de estar por detrás de la curva (algo que el presidente del banco central estadounidense se encargó de negar en la conferencia de prensa), sobre todo teniendo en cuenta que la tasa de desempleo está por debajo de NAIRU y que la economía crece aún por encima de su potencial (3%, output gap positivo). También confirma el cambio en prioridades respecto al doble mandato y sugiere que el objetivo de PCE del 2% sería ahora el mínimo de un rango, que puede permitir a la inflación mantenerse estructuralmente más alta. Esto tiene implicaciones claras para la valoración de activos financieros. Como vemos en esta gráfica, existe un ajuste de -0,5% en combinación, con un contexto de relajación en condiciones financieras. Es un suceso muy poco frecuente, que no se observaba desde 1991.

La audacia de la Fed en el inicio de esta campaña de relajación en política monetaria disminuye el riesgo de recesión leve, pero realmente no incrementa el de aterrizaje suave, con las probabilidades de contracción moviéndose al escenario de recalentamiento y posterior aterrizaje forzoso.

La recuperación en la pendiente de la curva ha sido más “bear” que “bull”, con un 87% del movimiento por incremento en tipos largos (negativo para la valoración de la renta variable en general y para las acciones de alta duración en particular). Además, y ante la evidencia de los ciclos de recortes de 1989–1990 (-1,75%), 2001 (-1%) y 2007 (-1%) no está claro que incluso rebajando 1% de aquí a diciembre el resultado vaya a ser diferente a entonces.

En conjunto, a pesar de la euforia del mercado, la decisión, la revisión del “mapa de puntos” y los comentarios en la rueda de prensa no parecen tan positivos para los intereses de los bolsistas.

Aunque en septiembre hubo consenso y los puntos se han alineado mejor con las expectativas de mercado, de aquí a fin de año es evidente el desencuentro entre los miembros de la Fed respecto a los movimientos en las reuniones de noviembre y diciembre. El resultado de estas reuniones será más dependiente de los datos que nunca: 2 miembros defienden no bajar más los tipos de interés este año, 7 abogan por recortar solamente una vez más (0,25%), 9 (que son los que marcan tendencia) defienden dos actuaciones (0,25% + 0,25%) y solo 1 propone hasta 3 recortes. También hay que considerar el impacto del factor político, ya que las elecciones presidenciales son el 5 de noviembre, lo que podría influir en la función de reacción de la Reserva Federal en las dos juntas que le restan este 2024 (7 de noviembre y 18 de diciembre).

Con Powell al mando, las decisiones de política monetaria se pueden explicar en base a tres parámetros: la evolución de los datos macro respecto a los del resumen de expectativas económicas (SEP), la función de reacción de la Fed a dicha evolución, y el modelo de comunicación, que busca alertar y sorprender al mercado, en la medida de lo posible, solamente cuando es estrictamente necesario.

Respecto al último de los puntos, septiembre fue una de esas excepciones y Powell probablemente intentó evitar una revuelta entre los operadores de STIR, que daban por sentados los 50 puntos básicos.

En cuanto a los dos primeros, Bloomberg, publicaba esta semana un interesante artículo en el que trataba de anticipar el desenlace de la reunión de la Fed, usando una regresión donde las variables independientes eran los componentes más importantes del SEP (pronósticos de inflación del PCE y tasa de paro). Por otro lado, las dependientes eran esos ajustes que los miembros de la Fed hacían a sus objetivos para los tipos en 2024, 2025 y 2026 (mediana de los puntos). El modelo es robusto, las variables independientes explican hasta un 77% de los cambios que se producen en las estimaciones para los tipos que hace el equipo de Powell.

Lo más llamativo del análisis es que la sensibilidad de la Fed a los cambios en inflación y desempleo ha ido disminuyendo en 2024. Con la actualización de las estimaciones a la baja, la Fed debió ser más agresiva de lo que lo fue, algo que pone más foco en la falta de consenso respecto al número de bajadas para lo que queda de año que comentamos más arriba.

La conclusión es que tanto el mercado como Jerome Powell son ahora más rehenes de las publicaciones macro que van a ir produciéndose de aquí a diciembre, lo que significa que la volatilidad previsiblemente irá al alza.

Foto cedidaDe izquierda a derecha, Alberto del Cid, CEO de Inversis; Luis Lada, presidente de Inversis; Yves Stein, presidente de ABBL (Association des Banques et Banquiers, Luxembourg); y Salvador Martín, director de Desarrollo Internacional & Corporativo de Inversis.

Inversis, filial de Banca March especializada en la prestación de soluciones globales para el negocio de distribución de activos financieros dirigidas a otras entidades financieras, prevé multiplicar por cuatro su actual negocio en Luxemburgo en 2028. Así lo ha manifestado el consejero delegado de la entidad, Alberto del Cid, durante la inauguración oficial de la sucursal de Inversis en Luxemburgo, que ha tenido lugar el 18 de septiembre con presencia de autoridades locales, así como de diversos organismos e instituciones públicos y privados de la comunidad financiera luxemburguesa.

Inversis comenzó sus operaciones en el país centroeuropeo el pasado 31 de mayo, una vez completada la absorción del negocio de depositaría y custodia institucional anteriormente propiedad de Banque Havilland, con una cartera de unos 3.000 millones de euros.

La apertura de la sucursal de Luxemburgo representa un objetivo clave en la estrategia internacional de Inversis. La adquisición del mencionado negocio de depositaría y custodia institucional, junto con el desarrollado por Adepa, grupo luxemburgués especializado en la gestión y administración de vehículos de inversión participado en un 40% por Inversis, convierten a la entidad en la única firma española presente en Luxemburgo con capacidad 360 grados para apoyar a clientes españoles y latinoamericanos en el desarrollo de su estrategia internacional de producto desde esta plaza internacional.

Inversis ofrece a sus clientes una propuesta de valor integrada de servicios de gestión y administración de vehículos, gracias a su alianza y participación en Adepa, los servicios de depositaría desarrollados desde su sucursal de Luxemburgo, y una plataforma propia de distribución de fondos a través de la cual los clientes de Luxemburgo podrán poner sus productos a disposición de toda la base de clientes institucionales de Inversis.

Compra por Euroclear

La estrategia de crecimiento e internacionalización de Inversis alcanzó un hito fundamental con el acuerdo alcanzado el pasado julio con Euroclear, uno de los líderes mundiales en la prestación de servicios de Infraestructura de Mercados Financieros (FMI), que se incorpora al accionariado de Inversis para acelerar el crecimiento de la compañía española. Con ese fin, se reforzarán significativamente las inversiones en tecnología y otras áreas de Inversis respecto al volumen previsto antes de la operación y se aumentará la dotación de recursos humanos. El acuerdo, sujeto a aprobaciones regulatorias, prevé la adquisición de una participación del 49% en Inversis en una primera fase y un plan para incrementar dicha participación hasta el 100% en el plazo de unos tres años.

En palabras de Alberto del Cid, consejero delegado de Inversis, “la apertura de la sucursal en Luxemburgo supone un salto cualitativo en la estrategia de expansión internacional de Inversis. Ofrecemos una propuesta de valor verdaderamente global que combina los servicios de gestora y administrador de fondos con los de un banco depositario. Asimismo, nuestra plataforma de distribución de fondos se verá enriquecida con los nuevos productos gestionados, administrados y depositados en Luxemburgo, a los que podrá acceder toda nuestra actual base de clientes institucionales. La sucursal luxemburguesa desempeñará un papel clave en la estrategia internacional de Inversis, ya que permitirá ampliar desde Luxemburgo la oferta de servicios a los actuales clientes institucionales atendidos desde España y servirá de hub de negocio con clientes internacionales, incorporando nuevas líneas de negocio equivalentes a las que Inversis desarrolla en España”.

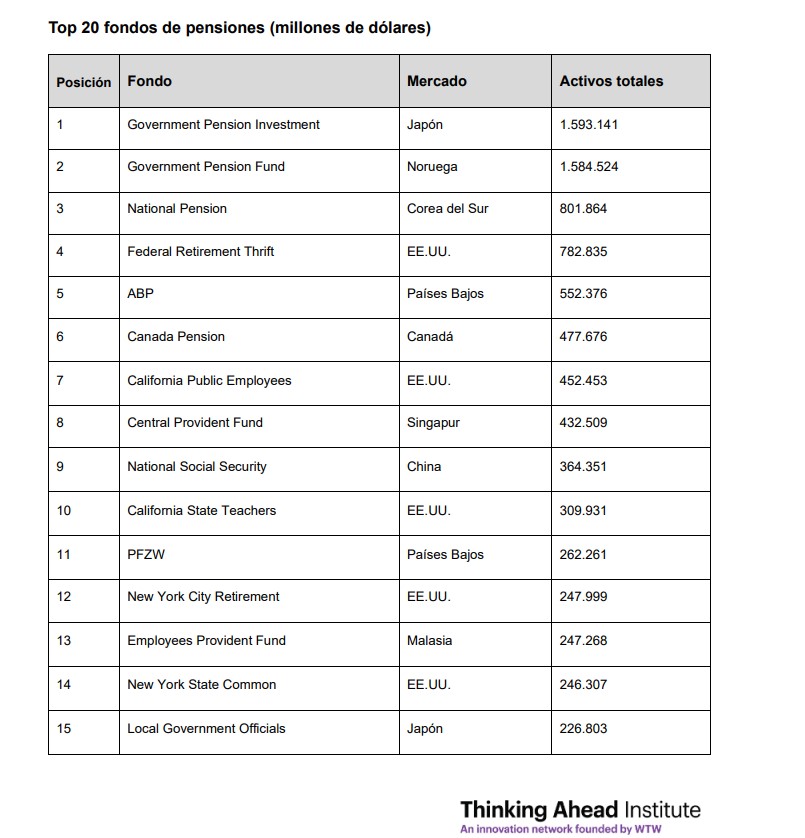

Los 300 mayores fondos de pensiones del mundo volvieron a crecer en 2023, dejando atrás gran parte de la caída del año anterior. Sin embargo, sus

los activos de los mayores fondos de pensiones aún no han vuelto a sus máximos históricos, según el informe Global Top 300 Pension Funds, elaborado por el Thinking Ahead Institute de WTW, en colaboración con Pensions & Investments, destacada publicación estadounidense sobre inversiones.

En 2023, el patrimonio de los 300 principales fondos de pensiones registraron un aumento del 10% alcanzando los 22,6 billones de dólares, en comparación con los AUM de 20,6 billones de dólares a finales de 2022, ya que los mercados presentaron una cierta estabilización tras el alto nivel de incertidumbre económica mundial del año anterior. Se trata de una recuperación significativa con respecto a la caída del 13% de los activos experimentada en 2022. Según explica el informe, el crecimiento ha seguido siendo más rápido entre los planes más grandes, ya que los 20 mayores fondos de pensiones del mundo registraron un aumento de activos del 12% durante el último año, superando a sus homólogos más pequeños. Este crecimiento más acelerado también se mantiene a lo largo del tiempo, con una tasa de crecimiento anual compuesto (CAGR por sus siglas en inglés) del 5,4% para los 20 principales fondos de pensiones en los últimos cinco años, frente al 4,7% para el conjunto de los 300 mayores.

El Fondo de Inversión en Pensiones del Gobierno de Japón (GPIF) se mantiene como el mayor fondo de pensiones del mundo, con activos bajo gestión de 1,59 billones de dólares de activos, posición que ocupa desde 2002. Sin embargo, con unos activos de 1,58 billones de dólares, el Fondo de Pensiones del Gobierno de Noruega, sólo un 0,5% más pequeño, podría llegar al primer puesto el año que viene tras registrar un crecimiento del 22% en activos durante el periodo de 12 meses. «Si bien es alentador observar un retorno al crecimiento entre los principales fondos de pensiones del mundo en 2023, la combinación de un entorno macroeconómico más incierto y el aumento de la inestabilidad geopolítica genera una mayor complejidad en el panorama inversor», señala Oriol Ramírez-Monsonis, director en Inversiones en WTW, a la luz de las conclusiones del estudio.

Según explican desde WTW, el año pasado estuvo marcado por un entorno de inflación y tipos de interés en alza, que, desde entonces, se han moderado, pero las perspectivas siguen siendo inciertas. «Aunque el primer semestre de 2024 ha brindado cierta estabilidad, la incertidumbre sigue siendo elevada y la volatilidad persiste en la economía global, agravada por acontecimientos geopolíticos, incluidas elecciones presidenciales de gran relevancia en un gran número de países», comentan.

En cuanto a Europa, el informe observa que los fondos siguen posicionando una parte muy relevante de sus inversiones a renta fija, con un 47%, seguida de la inversión en renta variable, con casi un 40% de la asignación. Esta distribución marca una diferencia significativa respecto a otras regiones y subraya la necesidad de seguir trabajando en la diversificación de las estrategias. “Para seguir avanzando, es crucial optimizar la distribución de activos en nuestras carteras, disminuyendo la inversión en activos tradicionales. Mientras que en Norteamérica la inversión en activos alternativos ya alcanza cerca del 30%, en Europa aún no hemos superado el umbral del 15%, lo que nos deja un amplio margen de mejora y crecimiento”, concluye Ramírez-Monsonis.

Amundi ha anunciado el lanzamiento de Amundi MSCI USA UCITS ETF y Amundi MSCI World EX USA UCITS ETF, dos nuevas estrategias que vienen a ampliar su gama de ETFs de renta variable. «Estos dos fondos ofrecen a los inversores la oportunidad de gestionar su exposición a los mercados estadounidenses y globales con mayor precisión, completando una gama ya de por sí extensa para una asignación cada vez más granular. Esta nueva oferta demuestra nuestro compromiso con el desarrollo de soluciones valiosas adaptadas a las necesidades de nuestros clientes”, ha explicado Benoit Sorel, director de ETF, Indexing & Smart Beta de Amundi.

Según explica la gestora, el fondo Amundi MSCI USA UCITS ETF replica el índice MSCI USA, proporcionando exposición al rendimiento de alrededor del 85% de la capitalización bursátil ajustada al free float de Estados Unidos. Con unas comisiones de gestión del 0,03%, se trata del ETF UCITS que replica el índice MSCI USA más barato del mercado. El fondo puede ofrecer una solución competitiva a los inversores que gestionen su asignación basándose en la serie de índices MSCI y que deseen obtener exposición al mercado estadounidense.

Respecto al Amundi MSCI World EX USA UCITS ETF, el vehículo ofrece exposición a los mercados de renta variable internacional de 22 países desarrollados, excluidos los Estados Unidos. La gestor considera que este ETF puede utilizarse para afinar la exposición a los mercados globales optando por excluir la renta variable estadounidense, cumpliendo así los objetivos de diversificación de cartera. Con unas comisiones de gestión del 0,15%, es adecuado para los inversores que busquen una solución “todo en uno” competitiva para complementar su exposición global en una sola operación.

En los últimos 25 años, el mercado de deuda emergente ha dado «pasos de gigante» en términos de tamaño, países emisores y tipos de emisiones, según los expertos de Payden & Rygel. Esto le ha convertido en una clase de activo más atractivo y que ha ido ganando peso en las carteras de los inversores. Para la firma de inversión, el contexto actual de cambio de ciclo en las políticas monetarias de los mercados desarrollados vuelve a poner el foco en el papel que puede desarrollar la deuda emergente en las estrategias de inversión.

“Ha llovido mucho desde que en diciembre de 1998 Payden lanzó su primera estrategia en deuda emergente tras el default de Rusia y la crisis financiera asiática: el número de países emisores ha pasado de los ocho entonces a los 70 de ahora, desde Europa Central y Oriental hasta Oriente Medio; desde África hasta Asia y América Latina. Claramente, los mercados emergentes se han convertido en una clase de activo demasiado importante para ser ignorada por los inversores: representan más del 40% del PIB mundial e incluyen una amplia gama de emisores, con diferentes oportunidades de inversión en términos de riesgo y rentabilidad,” explica Kristin Ceva, directora de estrategias de mercados emergentes de Payden & Rygel.

Aunque la deuda soberana sigue siendo la opción preferida de los inversores en el universo emergente, hoy, a diferencia de 1998, es posible elegir entre una amplia gama de títulos de deuda soberana y corporativa, pudiendo comprar no sólo bonos denominados en dólares o euros, sino también emisiones en moneda local. En contra de lo que, según Payden & Rygel, creen muchos inversores, la deuda de mercados emergentes no es tan arriesgada ni está poco desarrollada: aproximadamente la mitad del índice soberano en dólares tiene una calificación de grado de inversión y el porcentaje es aún mayor entre los bonos corporativos emergentes (59%) y los bonos en moneda local (79%).

“La deuda emergente no sólo ofrece una ventaja de diversificación con respecto a la renta variable de los mercados emergentes, sino también una importante ventaja en términos de menor volatilidad. De hecho, si nos remontamos a las dos últimas décadas, la renta variable emergente ha generado mayores rendimientos absolutos, pero netos de volatilidad, los rendimientos de la deuda emergente han sido un 40% superiores”, añade Ceva.

Desde el punto de vista fiscal, aunque la deuda pública de los mercados emergentes ha aumentado significativamente en el periodo posterior a la pandemia, sigue estando lejos de los niveles récord de las economías desarrolladas, según Payden & Rygel. Los déficits por cuenta corriente de los principales países emergentes apenas superan el 1% del PIB a nivel agregado, lo que resulta bastante manejable desde el punto de vista de la financiación. “Gracias a la amplitud del universo de los mercados emergentes y al mayor nivel de diversificación, los inversores disponen ahora de muchas más herramientas para gestionar la volatilidad. Por ejemplo, los impagos soberanos han aumentado tras la pandemia, mientras que los mercados emergentes han resistido, logrando evitar episodios dramáticos como los de 1997/1998, gracias sobre todo a una mejor gestión de la política económica y a una serie de “amortiguadores” externos», explica la experta, que añade que desde el COVID-19, los mercados emergentes han experimentado una mejora de sus fundamentos y las instituciones monetarias han reaccionado con rapidez ante el aumento de la inflación mundial, optando a menudo por subir los tipos de interés de referencia mucho antes que la Reserva Federal.

Ceva añade que se trata de un escenario «sin precedentes: en los dos últimos ciclos económicos, las maniobras de política monetaria de los bancos centrales de los mercados emergentes han estado en consonancia con las de la Fed”. De cara al futuro, según las últimas perspectivas de la economía mundial del FMI, a pesar de la contracción de la economía china, se espera que el crecimiento de los mercados emergentes se mantenga más o menos sin cambios a partir de 2023 (en torno al 4% a nivel agregado). “Con la relajación de las condiciones monetarias, los mercados emergentes deberían beneficiarse de la fortaleza del crecimiento estadounidense. Las perspectivas de futuro son globalmente alentadoras: un crecimiento estable y una inflación más baja han reducido la volatilidad y apoyado a los activos de mayor riesgo. Dicho esto, hay que prestar atención a los factores de riesgo geopolítico específicos de cada país», apunta la experta.

Según Payden & Rygel, la deuda emergente ofrece importantes ventajas de diversificación y sus elevados rendimientos han generado históricamente un flujo de ingresos sostenible a largo plazo. «Las valoraciones de la deuda emergente son baratas en comparación con sectores similares y no faltan oportunidades en los mercados de divisas fuertes como en los de divisas locales (incluidos mercados fronterizos), por lo que ahora es un momento excelente para considerar esta clase de activos», concluye Cava.