Los ETFs activos son una tendencia consolidada en el mercado estadounidense que, poco a poco, va ganando peso y presencia en Europa. ¿Qué podría acelerar el desarrollo de esta clase de vehículos entre los inversores europeos? Según un informe elaborado por Carne Group, firma especializada en regulación y soluciones de gobernanza para la industria de la gestión de activos, el Viejo Continente experimentará un gran crecimiento de esta clase de fondo gracias a una mayor eficiencia del mercado, impulsada por un entorno regulatorio en evolución, la demanda de los inversores, más lanzamientos de productos y la entrada de nuevos gestores en el sector.

“Los ETFs activos se convertirán cada vez más en una opción para los gestores, lo que aumentará la variedad de productos y la elección para los inversores. El entorno regulatorio cambiante está permitiendo que más gestores ingresen al sector de ETFs, actualmente dominado por los fondos pasivos”, afirma Patrick O’Brien, Managing Director y Business Development de Carne Group. Según su análisis, el crecimiento en el mercado de ETFs activos estará respaldado por un número creciente de importantes gestores de activos, como Robeco, iShares, Eurizon Capital, ARK Invest y otros, que están lanzando ETFs activos en Europa o planean hacerlo. Además, sostiene que es probable que un entorno regulatorio más favorable impulse aún más este crecimiento. En concreto, la directiva sobre activos elegibles para UCITS, emitida por la Autoridad Europea de Valores y Mercados (ESMA) el 7 de mayo de 2024, podría ampliar el sector de ETFs activos.

A nivel global, las estrategias de gestión activa están desempeñando un papel más importante en el mercado de ETFs. Durante el primer semestre de 2024, atrajeron el 25% de los flujos y lograron una tasa de crecimiento orgánico del 20%, con los activos alcanzando un récord de 889.000 millones de dólares, frente a los 714.000 millones a principios del año. En 2022, los ETFs activos en Europa representaron el 3% de los flujos de ETFs, frente al 1,5% del total de activos bajo gestión y en 2023, las cifras correspondientes son 5% y 1.8%.

El análisis que ha hecho Carne Group muestra que los inversores institucionales planean aumentar sus asignaciones a ETFs, ya que el sector es cada vez más considerado parte de sus participaciones principales. El estudio, que incluyó gestores de patrimonio e inversores institucionales, como fondos de pensiones, aseguradoras y oficinas familiares, que en conjunto gestionan 1,7 billones de dólares en activos, concluyó que el 84% espera tener el 5% o más de sus activos de inversión en ETFs en los próximos tres años y un 32% más del 7%.

En opinión de la firma, esto representaría un crecimiento dramático, ya que actualmente alrededor de dos tercios (67%) de los inversores encuestados estiman que tienen menos del 5% de sus activos de inversión en ETFs. El crecimiento previsto refleja el cambio en la percepción institucional sobre los ETFs: casi todos (97%) los encuestados afirman que los ETFs se utilizan como participaciones principales, en lugar de herramientas para asignaciones a corto plazo. Además, un 48% espera que el sector global de ETFs valga 14 billones de dólares o más dentro de cuatro años, en comparación con los 10.212 billones en junio del año pasado.

Otra de las conclusiones que lanza este informe es que los inversores institucionales consideran que la principal atracción de los ETFs sigue siendo que proporcionan acceso a clases de activos de difícil acceso, seguido por su capacidad para facilitar el acceso concentrado a clases de activos específicas. El alto grado de innovación que ofrecen, así como sus menores costos en comparación con otras estructuras, también son vistos como beneficios importantes. «Los inversores institucionales están buscando aumentar sus asignaciones a los ETFs en los próximos tres años, como muestra nuestra investigación, con los ETFs firmemente establecidos como participaciones principales en lugar de herramientas para asignaciones a corto plazo. El aumento de ETFs activos llevará a más opciones. Esto incrementará aún más las participaciones de los inversores en ETFs como parte de sus inversiones principales, y esta tendencia se verá respaldada por la entrada de más gestores al sector y la apertura de nuevos canales de distribución», concluye O’Brien.

Pixabay CC0 Public DomainAutor: oohhsnapp (Angelique Johnson), Pixabay

La espiral de deuda de los Estados Unidos no para de crecer. En el primer semestre de 2024, dos destacadas instituciones financieras públicas -el FMI y la Oficina Presupuestaria del Congreso (CBO)- expresaron públicamente su preocupación por la salud fiscal de Estados Unidos y la sostenibilidad de su deuda soberana. La gestora DoubleLine, que sigue la evolución de la espiral de deuda y déficit de Estados Unidos, empezó en 2023 a compartir públicamente escenarios alternativos en los que estos desequilibrios superan umbrales críticos y que ha actualizado recientemente en este informe.

Joel Peña, jefe de desarrollo de negocio de DoubleLine para América Latina y US Offshore, ha conversado con Guadalupe Barriviera, periodista y audience developer de Funds Society (ver vídeo) sobre la trayectoria del endeudamiento de los EE.UU. y los desafíos en materia de política monetaria y fiscal y ha analizado dónde están las oportunidades de inversión.

Endeudamiento del gobierno de EE.UU.

Peña inicia la entrevista reflexionando sobre los niveles históricos de endeudamiento de EE.UU. Asegura que existen precedentes, como el elevado nivel de deuda que enfrentó el país después de la Segunda Guerra Mundial: “El país se enfrentó a altos niveles de deuda en la era posguerra, en la segunda mitad de la década de los 40”. Durante esa época, el país logró reducir la deuda del 106% del PIB en 1945 al 37% en 1965, ayudado por tasas de interés bajas y un robusto crecimiento económico del 6%. Sin embargo, advierte que la situación actual es diferente, ya que “vivimos un escenario de tasas más altas y perspectivas de utilidad fiscal menos optimistas”.

En ese sentido, Peña recalca que DoubleLine está actuando para proteger a sus clientes de los riesgos asociados a esta dinámica fiscal adversa. Peña destaca que, a pesar de que el Departamento del Tesoro de EE.UU. no ha reconocido totalmente la gravedad de la situación, es responsabilidad de las gestoras “sonar la alarma” y ayudar a los inversores a manejar estos riesgos en sus portafolios.

Retos fiscales y políticos ante las próximas elecciones

Con las elecciones presidenciales de noviembre en el horizonte, Peña anticipa importantes desafíos tanto para el gobierno como para la Reserva Federal (Fed). Del lado monetario, el experto subraya que existe el “riesgo de error de política monetaria” en el que la Fed podría mantener las tasas demasiado altas o reducirlas demasiado pronto, si bien la Fed ya ha dado el primer paso al reducir las tasas en 50 puntos básicos en su reunión de septiembre.

Desde una perspectiva fiscal, Peña comenta que el desafío que afrontará la próxima Administración pasará por “impulsar el crecimiento mientras se implementan medidas fiscales austeras”, algo que considera “muy difícil”. Además, advierte que la emisión de deuda a tasas más altas restringe la inversión en el sector privado, lo que reduce el crecimiento económico. Aporta un dato por cada dólar invertido en deuda gubernamental, se reducen 33 centavos en inversión privada, lo que destaca el dilema que enfrenta el próximo gobierno.

Perspectivas económicas: PIB, empleo y recesión

En DoubleLine se enfocan en integrar una selección ascendente de valores con análisis macroeconómico para diseñar portafolios de inversión, por lo que es sumamente importante delinear los posibles escenarios de las diferentes variables como el PIB o el desempleo. Aunque prevén una desaceleración económica que podría clasificarse como recesión, el experto observa que “el alto nivel de circulante en la economía ha contribuido enormemente a posponer este escenario”. Lo atribuye a que, a pesar de la contracción en el sector manufacturero, el crecimiento en el sector de servicios ha compensado esta debilidad. Peña advierte que, aunque el anuncio de una recesión ha tardado más de lo esperado, podría estar ocurriendo en este momento sin que lo sepamos, ya que “únicamente lo vamos a poder saber cuando los datos oficiales de crecimiento que incluyan a septiembre sean públicos”.

Escenario de tasas de interés

El equipo de expertos de DoubleLine descarta el regreso a un escenario de tasas ultrabajas como las vistas en 2009 o durante la pandemia, algo que Peña atribuye a que el estatus del dólar como moneda de reserva y la calidad crediticia de la deuda de EE.UU. parecen estar “amenazados por su pérdida de valor en el mercado global”. En este sentido, Peña sugiere que es probable que el país enfrente un escenario de “higher for longer” en lugar de “lower for longer”. Es decir, aunque una recesión podría llevar a la Fed a reducir tasas, considera difícil que volvamos a ver tasas ultra bajas.

Además, señala que las dinámicas demográficas juegan en contra, ya que una gran parte de la población está envejeciendo y saliendo del mercado laboral, lo que limita el impacto que una reducción de tasas podría tener en el consumo. Por estas razones, Peña concluye que “no creemos que la Fed considere la reducción de tasas como una herramienta tan poderosa en los próximos años”.

Oportunidades en el sector de renta fija

DoubleLine se enfoca en encontrar áreas de menor riesgo o mayor oportunidad dentro de la renta fija sector. Peña indica que, actualmente, consideran que los spreads de los bonos están “muy apretados”, lo que implica que las oportunidades podrían provenir del componente de sensibilidad a los movimientos de las tasas de interés, comúnmente denominado “duración”.

Peña recuerda que, cuando las tasas bajan, los instrumentos de renta fija tienden a apreciarse, pero en entornos de desaceleración económica o recesión, los capitales buscan refugio en bonos de mayor calidad, lo que puede limitar la apreciación de los bonos con mayores riesgos crediticios. Por esta razón, DoubleLine prefiere reducir su exposición a este tipo de deuda.

En cambio, Peña destaca que ven valor en los bonos hipotecarios, tanto de agencia como no de agencia, y tanto residenciales como comerciales. Estos bonos, emitidos cuando las tasas eran más bajas, ofrecen una oportunidad interesante ya que “limitan el riesgo de refinanciamiento conforme las tasas vayan bajando”. También, con respecto a la pérdida de valor del dólar, DoubleLine busca diversificar en activos denominados en otras monedas fuertes y considera que el oro representa una excelente oportunidad de protección: “El oro se encuentra en máximos históricos y consideramos que es una buena oportunidad de protección, comúnmente llamada hedge, para los portafolios”.

En resumen, Peña subraya que el reto para DoubleLine es balancear la búsqueda de oportunidades mientras protegen los portafolios contra escenarios imprevistos o una alta volatilidad económica.

Fidelity lanza «Fidelity Active STrategy-Fixed Maturity 2027», un fondo de renta fija global con un vencimiento prefijado de tres años que invierte en una cartera internacional y diversificada de títulos de deuda pública y privada seleccionados por los gestores de la firma. Según explica la gestora, su objetivo es ofrecer una rentabilidad en línea con la de la deuda pública de un vencimiento equivalente mediante la inversión en una cartera diversificada de renta fija pública y privada.

Tal y como recoge la ficha del fondo, se trata de una estrategia de renta fija “buy and hold” con vencimiento prefijado (2027) que invierte en una cesta de bonos de todo el mundo de alta calidad con un vencimiento similar al del fondo. Está formado por una cartera de alrededor de 70 valores con el objetivo de mantener una calificación medio de investment grade. El vehículo está gestionado por Lucette Yvernault, responsable de Portfolio Engineering Group (PEG) en el área de Renta Fija, y Ilia Chelomianski, gestor de fondos del equipo de Renta Fija Sistemática.

La gestora considera que este nuevo fondo encaja en un contexto marcado por la política monetaria. Según explica, después de muchos meses de inflación y un largo periodo de política monetaria restrictiva, el recorte de tipos del BCE parece indicar el inicio de una fase más favorable para los fondos de renta fija. “En este contexto, los fondos de renta fija con vencimiento fijo y clases de distribución podrían representar una oportunidad para los inversores que valoran la estabilidad de un flujo de rentas constante en un contexto de política monetaria más expansiva”, explica el documento informativo del fondo.

Fidelity considera que mediante una combinación estratégica de bonos corporativos, deuda pública y bonos high yield, el fondo representa una alternativa válida a la deuda pública con un vencimiento equivalente (como los BTP italianos), así como un posible complemento a la rentabilidad ofrecida por los depósitos.

“El fondo se caracteriza por un plazo de inversión determinado, lo que permite una planificación financiera más precisa, y trata de generar una rentabilidad en sintonía con la de los BTP italianos con un vencimiento equivalente. Otras características distintivas son el pago de un flujo de rentas estable en las clases de distribución trimestral (QINCOME) y la diversificación de la cartera entre múltiples bonos que ayuda a mitigar el riesgo potencial de impagos corporativos individuales”, destacan.

BlackRock y Global Infrastructure Partners (GIP) han anunciado la “exitosa finalización” de la adquisición de GIP por parte de BlackRock, tras su anuncio en enero de este año. Según destacan desde la gestora, “esta combinación crea un líder en la industria de la infraestructura, abarcando capital, deuda y soluciones, y proporcionando una diversa gama de experiencia y exposición en el sector de infraestructura, tanto en mercados desarrollados como emergentes”.

La firma ha explicado que la plataforma de infraestructura combinada llevará la marca Global Infrastructure Partners (GIP), una parte de BlackRock. GIP continuará siendo dirigida por Bayo Ogunlesi y la Oficina del Presidente. Además, con aproximadamente 170.000 millones de dólares en activos bajo gestión, la plataforma contará con un equipo global de 600 personas que gestionan una cartera diversificada de más de 300 inversiones activas, con operaciones en más de 100 países.

Con esta combinación, BlackRock consolida más de 100.000 millones de dólares en activos bajo gestión en mercados privados y aproximadamente 750 millones en tasas de gestión anuales, aumentando el patrimonio de mercados privados en aproximadamente un 40% y ampliando los ingresos recurrentes.

“La infraestructura representa una oportunidad de inversión generacional. Con la combinación de BlackRock y GIP, estamos bien posicionados para aprovechar las tendencias estructurales a largo plazo que continuarán impulsando el crecimiento de la infraestructura y ofreciendo oportunidades de inversión superiores para los clientes a nivel mundial. Estamos encantados de dar la bienvenida a Bayo y al talentoso equipo de GIP a BlackRock y esperamos poder ofrecer a nuestros clientes esta experiencia combinada en inversiones en infraestructura”, ha destacado Larry Fink, presidente y CEO de BlackRock.

Por su parte, Bayo Ogunlesi, presidente y CEO de Global Infrastructure Partners, ha añadido: “Estamos emocionados de comenzar este nuevo capítulo como Global Infrastructure Partners (GIP), una parte de BlackRock, con el objetivo de crear la principal firma global de inversión en infraestructura. La combinación de nuestro capital intelectual institucional, nuestras capacidades de inversión y mejora empresarial, nuestra presencia global, y nuestras relaciones corporativas y gubernamentales nos permitirá ofrecer inversiones atractivas para nuestros inversores y soluciones innovadoras para nuestros clientes”. Por ahora, BlackRock planea nombrar a Bayo Ogunlesi como parte de su Junta Directiva en su próxima reunión.

En México las operadoras de fondos administran alrededor de 200.000 millones de dólares (3,8 billones de pesos), equivalentes al 12% del Producto Interno Bruto del país, según se deriva de cifras y análisis de las propias operadoras.

De acuerdo con los datos, casi la mitad de los activos en poder de los gestores que operan en México (44%), es decir alrededor de 88.000 millones de dólares, está en manos de las Administradoras de Fondos de Ahorro para el Retiro (Afores).

Las operadoras de fondos con la mayor participación en empresas mexicanas son GBM Administradora de Activos, Operadora Inbursa y BlackRock México Operadora con 38, 32 y 6% respectivamente.

Los fondos tienen 5.935 millones de títulos de emisoras del mercado local. Los instrumentos con más ventas netas fueron la productora de materiales para la construcción Cemex, la operadora de servicios de telecomunicaciones Axtel y la dueña de casinos y del club de fútbol América, Ollamani.

Por el contrario, las acciones con más compras netas por parte de los fondos de inversión en el primer semestre del año fueron los de la operadora de torres de telecomunicaciones Sitios Latinoamérica, el gigante de los servicios de telecomunicaciones América Móvil y el conglomerado industrial y de alimentos Alfa.

Sin embargo, el tamaño del mercado de valores mexicano es pequeño respecto al de su economía. En el segmento accionario representa poco más de un tercio (38%) del PIB; esta proporción es inferior frente a otros mercados comparables como Chile (94,4%), Brasil (40,7%), Indonesia (46,3%) o Sudáfrica (289%), por mencionar algunos.

Si consideramos todos los activos bajo custodia de las Casa de Bolsa, la proporción se eleva a 42% de la economía, principalmente invertidos en acciones de empresas nacionales y extranjeras, ETFs, fondos de inversión e instrumentos de deuda.

Industria de ETFs en crecimiento

La industria de los ETFs en México es todavía modesto relativamente pero está en pleno crecimiento.

Cifras de Franklin Templeton señalan que al cierre de 2021 los activos sumaban alrededor de 110.720 millones de pesos (5.827 millones de dólares), y para este año las cifras preliminares estiman activos por alrededor de 150.000 millones de pesos (7.894 millones de dólares).

«México es un mercado con oportunidades para la inversión en fondos cotizados en Bolsa (ETF por sus siglas en inglés), debido a su población joven que busca otras alternativas y por los recursos crecientes del ahorro para el retiro de los mexicanos que administran las Afores», dojo recientemente Olivier Paquier, director global de Ventas de ETF de AXA Investment Managers en un evento por el listado de dos ETF de AXA IM, en el Sistema Internacional de Cotizaciones, a través de la Bolsa Institucional de Valores (Biva).

El Foro Argentino de Inversiones organizado por la Asociación Argentina de Capital Privado, Emprendedor y Semilla (ARCAP) y la Agencia Argentina de Inversiones y Comercio Internacional (AAICI) tendrá lugar el 29 de octubre en el Palacio Libertad, de la Ciudad Autónoma de Buenos Aires.

Participarán los máximos referentes del mundo en venture capital, private equity y grandes inversiones en IA, energía, oil & gas y minería. Analizarán perspectivas y oportunidades en industrias, proyectos y talentos clave para el futuro del país.

Este año, el Foro reunirá a más de 500 líderes del ecosistema de inversiones, incluidos gestores de capital privado, fondos de capital emprendedor, inversores corporativos y family offices, así como autoridades del Gobierno, quienes compartirán sus perspectivas sobre las tendencias macroeconómicas, el estado actual del panorama de inversiones y las oportunidades presentes y futuras tanto en Argentina como en toda América Latina.

Para esta edición, ya se confirmó la participación especial de Guillermo Rauch, fundador y CEO del unicornio Vercel; Eric Acher, Co-Founder del fondo especializado en tecnología Monashees Capital; Patricia Pomies, Chief Operating Officer de Globant; Magdalena Coronel, Chief Investment Officer de IBD Lab; Susana García Robles, Managing Partner de Capria Ventures; Eduardo Elsztain, presidente de IRSA; Borja Martel, Co-Founder de Roxom; Gastón Irigoyen, CEO de Pomelo y Tomás Mindlin, CEO de Tapi, entre otros, quienes compartirán sus perspectivas sobre el crecimiento del venture capital y la evolución del ecosistema

emprendedor.

El Foro Argentino de Inversiones 2024 se realizará el 29 de octubre, de 9 a 18 horas, en el Palacio Libertad de Buenos Aires. Previamente se oficiará un cóctel de apertura en el Teatro Colón el 28 de octubre a las 19 horas.

Las inscripciones ya están abiertas en https://lu.ma/fqxe7g3d?locale=es

El crecimiento de los ETFs se ve impulsado por las fuertes entradas de capital en todas las clases de activos, mientras la evolución del mercado sigue impulsando los activos de los fondos de inversión, dice el Cerulli Edge-U.S. Monthly Product Trends que analiza las tendencias de los fondos de inversión y ETFs hasta agosto de 2024.

Los ETFs registraron 9,7 billones de dólares en activos (trilllions en inglés), con un aumento interanual del 30%, y flujos de 78.000 millones de dólares en agosto, ya que los asesores siguieron recurriendo a esta estructura para una creciente lista de exposiciones.

El informe divulgado el 1 de octubre por Cerulli también dice que los inversores institucionales reasignan sus presupuestos de riesgo hacia estrategias de inversión en el mercado privado.

Además, a finales de agosto, los activos de los fondos de inversión ascendían a 20,3 billones de dólares, con un crecimiento intermensual del 1,7%, a pesar de las salidas de 42.300 millones de dólares y 600 millones de dólares, respectivamente, de los fondos de inversión activos y pasivos.

A medida que las instituciones tratan de reasignar sus presupuestos de riesgo hacia inversiones en mercados privados, sus estrategias en torno a la selección de vehículos son primordiales para garantizar unos fondos adecuados.

Si bien los vehículos de mercado tradicionales de menor coste permiten a las instituciones lograr este objetivo, la búsqueda de la personalización a menudo puede contrarrestar la búsqueda de fondos de menor coste, difuminando las compensaciones entre vehículos, que de otro modo serían más claras, concluye el comunicado.

La unidad de BBVA Corporate & Investment Banking (BBVA CIB) en Estados Unidos reforzó su gama de servicios para ofrecer capacidades globales a clientes corporativos e institucionales con la creación de un grupo especializado en soluciones de titulización y financiación puente. Esta iniciativa responde a la creciente demanda de financiación estructurada por parte de las corporaciones globales que buscan optimizar su capital de manera eficiente, dice el comunicado de la empresa al que accedió Funds Society.

La titulización es un producto clave que las firmas estadounidenses utilizan como parte de sus herramientas de financiación, y además tiene también un fuerte vínculo con el cliente institucional. Además, proporciona a las corporaciones herramientas clave para mejorar la eficiencia de sus balances, mientras que los inversores institucionales pueden diversificar sus carteras con activos de alta calidad, agrega BBVA.

Richard Burke se ha incorporado a BBVA Corporate & Investment Banking en Estados Unidos como responsable del negocio de titulización y liderará este equipo especializado que se crea con una estructura inicial en Nueva York y Madrid y que prestará servicios a clientes a nivel global. Burke aporta una valiosa experiencia en la creación y gestión de soluciones complejas para clientes institucionales.

Anteriormente, Burke fue co-responsable de la unidad de titulización para las Américas en Mizuho CIB, donde dirigió la originación, ejecución y gestión de transacciones en productos de ABS, titulización y ‘lease finance’. Richard también lideró la unidad de originación de ‘asset back finance’ en HSBC Américas.

En un primer momento, BBVA iniciará esta actividad ofreciendo líneas de financiación de portfolios a clientes corporativos y, con el tiempo, también desarrollará las capacidades para la estructuración y colocación de ABS. Este tipo de operativa está coordinada de manera estrecha con unidades clave de BBVA CIB como son Investment Banking & Finance, Global Transaction Banking y Global Markets.

“Nuestros clientes demandan este producto porque es un instrumento clave para financiar sus operaciones de manera más eficiente. Esta nueva oferta no solo fortalecerá nuestras relaciones actuales, sino que también nos posicionará como socios estratégicos a largo plazo para nuestros clientes en Estados Unidos”, comentó Regina Gil Hernández, responsable de BBVA CIB en Estados Unidos quien agregó que además, hay una creciente demanda por parte de los Financial Sponsors en esta operativa, por la alta demanda de Capex para centros de datos ligados a AI y financiamiento de proyectos renovables.

Con este nuevo hub, BBVA refuerza su compromiso de ofrecer soluciones a sus clientes globales, adaptándose a un entorno financiero en constante evolución, como explicó Javier Rodríguez Soler, responsable global de Sostenibilidad y CIB de BBVA.

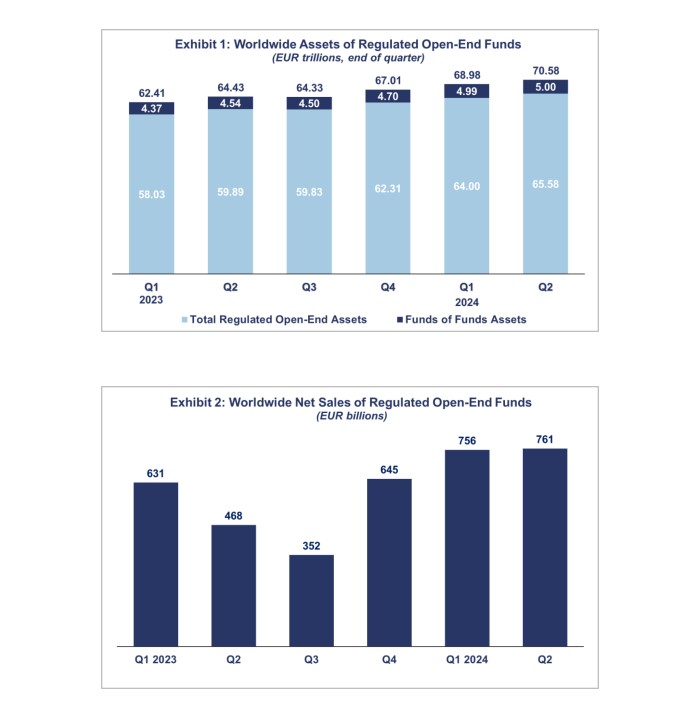

El patrimonio global de los fondos de inversión aumentó un 2,3%, alcanzando los 70,58 billones de euros (75,6 billones de dólares) en el segundo trimestre de 2024. Según los datos recopilados y publicados por la Asociación Europea de Fondos y Gestión de Activos (Efama, por sus siglas en inglés), los fondos registraron entradas netas de 761.000 millones de euros, un leve incremento en comparación con los 756.000 millones de euros del primer trimestre de 2024.

“Las ventas netas de fondos globales de bonos alcanzaron un nuevo récord de 399.000 millones de euros en el segundo trimestre de 2024, impulsadas por la anticipación de los inversores ante las reducciones de las tasas de interés por parte de los bancos centrales mundiales. China, en particular, registró un máximo histórico en ventas netas”, destaca Hailin Yang, analista de datos de Efama.

Si analizamos los datos de Efama por clase de activos, destaca que los activos en fondos de renta variable aumentaron un 2,5%, alcanzando los 32 billones de euros a finales del segundo trimestre de 2024. Por su parte, el patrimonio de fondos de bonos creció un 2,6%, totalizando 12,9 billones de euros y los fondos monetarios lo hicieron un 3,3%, alcanzando los 9,9 billones de euros. En el caso de los fondos multiactivos, el incremento fue menor, incluso leve, tan solo un 0,4%, “manteniéndose casi al mismo nivel que el trimestre anterior, con 10,5 billones de euros”, señalan desde Efama. Esta misma tendencia se observó en los fondos inmobiliarios como otros fondos revirtieron sus tendencias anteriores, registrando aumentos en los activos netos del 0,2 % y 2,7 %, respectivamente.

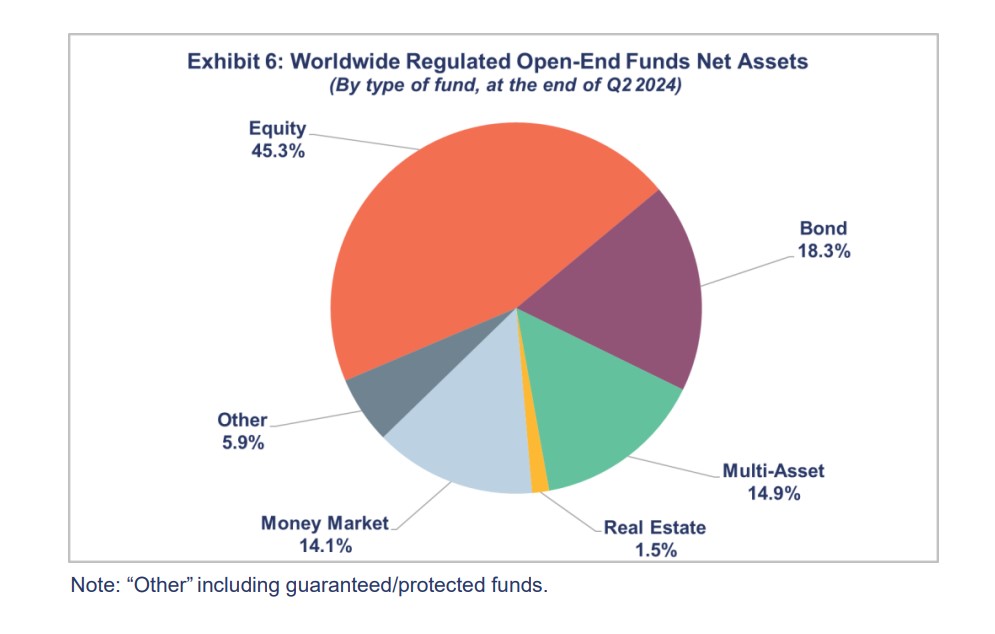

Uno de los aspectos que destaca el último informe de Efama es que, a finales del segundo trimestre de 2024, los fondos de renta variable representaban el 45,3% de los activos netos mundiales de fondos abiertos regulados, mientras que los fondos de bonos suponen el 18,3%, los multiactivos del 14,9% y los fondos monetarios del 14,1% del total mundial.

En cuanto a la distribución de los activos netos de fondos de inversión a nivel mundial por domicilio al final del segundo trimestre de 2024, Estados Unidos tenía la mayor cuota de mercado, con el 52,3%, y Europa ocupaba el segundo lugar, con una participación de mercado del 30,4%. A continuación se situaban China (5%), Canadá (3,2%), Brasil (3,1%), Japón (3%), Corea del Sur (1%), India (1%), Taipéi Chino (0,3%) y Sudáfrica (0,3%). “En total, cinco países europeos estaban entre los diez mayores domicilios de fondos del mundo: Luxemburgo (con el 7,9% de los activos de fondos de inversión a nivel mundial), Irlanda (6,4%), Alemania (3,9%), Francia (3,4%) y el Reino Unido (2,9%)”, resumen desde Efama.

Movimiento de los flujos

En términos de flujos, a nivel global, las entradas a fondos alcanzaron los 761.000 millones de euros en el segundo trimestre de 2024, un ligero aumento en comparación con el trimestre anterior. Las dos principales tendencias que destacaron fueron el mayor atractivo de los fondos a largo plazo y el ligero descenso de entradas en los fondos monetarios. “A nivel mundial, los fondos de renta variable captaron 122.000 millones de euros y los fondos de bonos registraron entradas netas de 399.000 millones de euros. En contraste, los fondos multiactivo continuaron experimentando salidas netas, en total 55.000 millones de euros, algo menos que el trimestre anterior”, señalan desde Efama. Por último, en el caso de los ETFs, estos vehículos registraron entradas por valor de 292.000 millones de euros en el segundo trimestre de 2024, una disminución respecto a los tres primeros meses del año.

Si hacemos este mismo análisis en términos de regiones geográficas, Efama destaca que todas ellas experimentaron flujos positivos, siguiendo la misma tendencia de los primeros meses de 2024. Por ejemplo, Europa registró entradas por un total de 162.000 millones de euros, frente a los 108.000 millones del trimestre anterior. Estos flujos de entrada estuvieron impulsados principalmente por Irlanda y Luxemburgo, con Luxemburgo revirtiendo su tendencia anterior y comenzando a registrar ventas positivas en este trimestre. En cambio, los Países Bajos y Francia registraron pequeñas salidas por valor de 7.000 millones de euros y 6.000 millones de euros, respectivamente.

En Estados Unidos, los flujos fueron positivos aunque se redujeron pasando de 279.000 millones de euros registrados en el primer trimestre del año a los 194.000 millones, del segundo trimestre. Además, “la región de Asia-Pacífico reportó entradas netas de 340.000 millones de euros, liderada por China con 249.000 millones de euros en ventas netas, seguida de India y Japón”, destacan desde Efama.

Por último, las Américas experimentaron entradas netas de 65.000 millones de euros en el segundo trimestre de 2024, frente a los 52.000 millones del primer trimestre de 2024. “Brasil continuó registrando fuertes entradas netas, mientras que Canadá registró ventas netas de 15 mil millones de euros, por debajo de los 18 mil millones de euros del primer trimestre de 2024”, matiza el informe de Efama.

Con la ambición de convertirse en el mayor evento de alternativos de América Latina, la casa de inversiones Picton está calentando los motores para celebrar su primer Latam Summit. Este evento, que expande el formato del tradicional seminario de aniversario de la firma, una de las distribuidoras más prestigiosas de Chile, atraerá una diversidad de inversionistas de alto nivel, GPs y LPs internacionales.

La cumbre se llevará a cabo a partir de las 8.30 horas este miércoles 16 y jueves 17 de octubre. Está convocada en el hotel Ritz-Carlton de Santiago, ubicado en la comuna de Las Condes.

Según adelantan desde la firma a Funds Society, los dos días de evento contarán con la participación de centenas de inversionistas y gestores de alto nivel, con representantes de las principales marcas de alternativos del mundo. Esto incluye más de 80 speakers, sobre 30 GPs y más de 500 representantes de sobre un centenar de LPs, además de family offices, compañías de seguros, gestores de fondos de pensiones y actores de la industria de toda América Latina.

Además de una serie de paneles enfocados en private equity, habrá segmentos destinados a temáticas de AFP, family offices, aseguradoras y wealth management. En paralelo, durante esos dos días hay programadas más de 1.200 reuniones de negocios.

El segundo día, después de una mañana de paneles dedicados a distintas clases de activos alternativas, se llevará a cabo la duodécima versión del tradicional seminario organizado por Picton y el diario El Mercurio. Al igual que en años recientes, el invitado de honor es un relevante político: Boris Johnson, exprimer ministro del Reino Unido. El político presentará una charla titulada como su más reciente libro, “The Churchill Factor”.

Picton Latam Summit cuenta con el apoyo de varios de los principales nombres en el panorama global de gestores de alternativos. Según reporta la firma chilena, KKR, EQT, TPG, Goldman Sachs Asset Management, Ares y Morgan Stanley Investment Management figuran como sponsors principales, mientras que Clearlake, TJC, Strategic Value Partners, Great Hill Partners y Kelso Private Equity están en la categoría golden de auspiciadores. Por su parte, la categoría silver incluye a American Securities, Permira, OHA, Macquarie, Vitruvian Partners, Centerbridge, Barings, M&G Investments, Federated Hermes, Kayne Anderson Real Estate, Archimed, Harvest Partners y Hayfin.

Fundada en 2011, Picton es uno de los nombres más prestigiosos de la plaza financiera chilena. Son uno de los placement agents de activos alternativos y fondos mutuos internacionales más prominentes de América Latina y, además, participan en el negocio de multi family office. Tienen oficinas en Santiago, Bogotá, en Colombia, y San José, en Costa Rica, junto con presencia en Ciudad de México, a través de una asociación con 414 Capital.

Perspectivas de los inversionistas

El programa para el jueves 16 parte con unas palabras de bienvenida de Osvaldo Macías, Superintendente de Pensiones de Chile, seguido de un panel especializado en los sistemas de pensiones de América Latina. Ese espacio, moderado por la presidenta de la Asociación de Administradoras de Fondos de Pensiones (AAFP) de Chile, Paulina Yazigi, contará con la participación de cuatro gerentes generales: Alejandro Bezanilla, de la chilena AFP Habitat;Miguel Largacha, de Porvenir; y Juan David Correa, de Protección, de Colombia; y Aldo Ferrini, de la peruana AFP Integra.

Luego es el turno de los gerentes de inversiones de las gestoras previsionales. El panel siguiente, dedicado a los regímenes de inversiones de los fondos de pensiones, tendrá a Carolina Mery, de AFP Habitat; Andrés García, de AFP Cuprum; Francisco Guzmán, de AFP Capital (de Chile); Felipe Herrera, de Protección (Colombia); Rafael Trejo, de Afore XXI Banorte (México); y Juan Pablo Noziglia, de AFP Prima (Perú).

Antes de pasar a los paneles dedicados a los distintos segmentos de clientes, Solange Berstein, presidenta de la Comisión para el Mercado Financiero (CMF), entregará unas palabras de apertura.

A continuación, gerentes de inversiones de compañías de seguros entregarán su perspectiva. Los asistentes tendrán las visiones de Jorge Espinoza, de Confuturo; Renato Sepúlveda, de Consorcio; Jorge Palavecino, de Penta Vida (de Chile); Gustavo Morales, de Global Seguros (Colombia); y José Pedro Martínez, de Rimac (Perú).

Luego, será el turno de los representantes de los family offices, que discutirán la construcción de portafolio y desarrollo de relaciones. Este espacio contará con la participación de Mauro Bergstein, gerente de inversiones de Mercury (de Brasil); Sebastián Piñera, gerente general de Odisea; Patricio Leighton, gerente general de Stars Investments (Chile); Raquel Fernández, gerente de inversiones de Cuestamoras (Costa Rica); y José Larrabure, gerente de inversiones de Allié Family Office (Perú).

Después, es el momento de discutir la ampliación del espectro de wealth management. Esta discusión estará en manos de Leonardo Martins, gerente de inversiones de Turim; Eduardo Castro, gerente de inversiones de Portofino (de Brasil); Gabriela Gurovich, gerente general de Banchile Inversiones (Chile); Roberto Melzi, gerente de inversiones de Vicctus; e Ignacio Arróspide, gerente de inversiones de Creuza (Perú).

Perspectivas de capital privado

Después de un almuerzo –con invitación– y unas palabras del docente e investigador Pablo Antonio García, exvicepresidente del Banco Central de Chile, vendrá una seguidilla de paneles dedicados al capital privado.

El primero tratará de private equity en Norteamérica, con las visiones de Ted Oberwager, Partner de Private Equity North America de KKR; John Flynn, Partner de TPG Capital; y Prashant Mehrotra, Partner de Clearlake. Moderará Miguel Gravat, gerente de Activos Alternativos de AFP Capital.

Luego, la discusión se volcará al capital privado en Europa, con la participación de Marcus Brennecke, Institucional Partner y Chairman de EQT; Chris Pell, Principal de Permira Equity; y Fabian Wasmus, Partner de Vitruvian Partners. Moderará Angélica Rojas, gente de Activos Alternativos de AFP Cuprum.

A continuación, será el turno de la conversación sobre el private equity de mid-market, moderada por Francisco Mina, gerente de Inversiones Extranjeras de AFP Habitat. Este panel contará con las visiones de Rafael Cofiño, Managing Director de Great Hill Partners; Frank Leverro, co-CEO de Kelso; Rich Caputo, Chairman & Chief Executive Partner de TJC; Aaron Sack, Managing Director y Head of Capital Partners de Morgan Stanley; y Bill Chisholm, Managing Partner y CIO de STG.

Finalmente será el turno de la innovación, con un espacio dedicado al venture capital. Esta conversación tendrá a Matthew Brush, Managing Director de DST; Marc Bhargava, Managing Director de General Catalyst; y Alejandro Tocigi, Partner de Kayyak. La discusión será guiada por Matías Muchnick, socio fundador y gerente general del unicornio chileno foodtech The Not Company.

Barrido de categorías

En la segunda jornada, el jueves, la mañana contará con cuatro segmentos, dedicados a sondear perspectivas en todas las grandes categorías de alternativos, partiendo por una presentación de Kipp deVeer, Partner y Global Head of Credit de Ares.

El primer espacio estará dedicado al crédito directo, con el gerente de Activos Alternativos de AFP Provida, Cristóbal Larraín, como moderador. Discutirán al respecto Mark Bickerstaffe, Managing Director de Private Credit de Hayfin; Mark Liggit, Partner de Ares Credit Group; Sean Sullivan, Managing Director y Head of Direct Lending Origination de Morgan Stanley; Eric Muller, portfolio manager y Partner de Private Credit de Oak Hill Advisors; y George Muller, Partner de KKR Credit.

Luego, las miradas se volcarán al crédito oportunístico, con una conversación mediada por el gerente de Activos Alternativos de AFP Planvital, Alexandra Ponce de León. Este panel contará con la participación de Kevin Lydon, Managing Director de Strategic Value Partners; Mike Ginnings, Managing Director de Credit Solutions de TPG; Richard J. Grissinger, Senior Managing Director of Credit de Centerbridge; Aaron Rosen, Partner de Ares Credit Group; y Beat Cabiallavetta, Managing Director y Global Head of Hybrid Capital Investing in Private Credit de Goldman Sachs.

A continuación, la discusión pasará al campo de la infraestructura, donde otros cinco especialistas sondearán “una oportunidad de una década”. Las visiones vendrán de Alex Darden, Head de EQT Infrastructure; Cecilio Velasco, Managing Director de KKR Infrastructure;Karl Kuchel, CEO de Infrestructure de Macquarie; Markus Hottenrott, Managing Director de Infrastructure de Morgan Stanley; y Philippe Camu, Chairman y co-CIO de Infrastructure de Goldman Sachs. Moderará Rodrigo Ordoñez, gerente de Activos Alternativos de AFP Habitat.

La cumbre regional terminará con un panel dedicado a tendencias del mercado inmobiliario. Moderado por Daniel Selman, jefe de Activos Alternativos de AFP Cuprum, el espacio dará las perspectivas de David Selznick, CIO de Real Estate de Kayne Anderson; Paul Rubincam, Partner y European Head of Real Estate de EQT Exeter; AviBanyasz, Partner de Real Estate de TPG; y Mark Schwarts, Executive Managing Director y Head of Gaming Investments de Sculptor.

Finalmente, los invitados del seminario aniversario de Picton –un evento exclusivo con invitación– pasarán a su almuerzo, que tendrá, además de Boris Johnson, una presentación del ministro de Hacienda de Chile, Mario Marcel.