iM Global Partner (iMGP) ha anunciado que Banque Hottinguer ha seleccionado como socio a Richard Bernstein Advisors (RBA), con sede en Nueva York, para lanzar y gestionar un fondo de asignación de activos basado en su estrategia principal, que ha estado en funcionamiento durante 15 años.

Richard Bernstein Advisors es un reconocido especialista en asignación de activos que combina análisis macroeconómico top-down con la construcción de carteras impulsada por modelos cuantitativos, utilizando ETFs para expresar sus puntos de vista.

Según explican, este lanzamiento demuestra el interés de los inversores internacionales por las soluciones de RBA a través de subasesoría, así como la capacidad de iM Global Partner para crear una estrategia que refleje las necesidades de asignación de los inversores europeos.

El fondo fue diseñado exclusivamente por RBA e iM Global Partner para Banque Hottinguer y las necesidades específicas de sus inversores privados e institucionales. La cartera multiactivos está compuesta por ETFs con exposición a acciones globales, bonos denominados en euros y una pequeña porción de materias primas. “RBA busca generar alfa descubriendo estilos y temas de inversión globales donde creen que hay disparidades entre los fundamentales y el sentimiento. Esto es muy diferente del enfoque tradicional, bottom-up, que busca generar alfa a través de la selección individual de valores”, explican.

“Esta asociación con iM Global Partner y RBA nos permite ofrecer a nuestros clientes un acceso único a la gestión internacional con un centro de gravedad en los EE. UU. Esta solución, basada en un enfoque de inversión Pactive® (gestión activa de vehículos de inversión pasivos, ETFs), se apoya en una combinación de análisis macroeconómico y del ciclo de beneficios que ha demostrado su fortaleza y rendimiento a lo largo de los ciclos”, destaca Laurent Deydier, Deputy CEO de Banque Hottinguer.

Por su parte, Richard Bernstein, CEO y CIO de RBA, ha comentado: “Nos sentimos particularmente honrados de ser seleccionados por Banque Hottinguer, una institución histórica y de renombre, para el diseño de este nuevo producto. Esto materializa nuestra asociación con iM Global Partner y refuerza nuestra presencia en el mercado europeo como expertos en asignación de activos”.

Sobre RBA, destaca que la compañía fue fundada por Richard Bernstein, ex estratega jefe de inversiones en Merrill Lynch & Co y un experto reconocido en acciones, estilos y asignación de activos, con más de 40 años de experiencia en Wall Street. Muchos de los miembros del equipo de inversión, altamente experimentados, han trabajado con Richard desde su tiempo en Merrill Lynch & Co.

“Estamos encantados de trabajar con Banque Hottinguer en este proyecto y creemos que demuestra nuestra capacidad para desarrollar nuevas asociaciones estratégicas e innovar a través de nuevas soluciones de inversión”, ha concluído Julien Froger, Managing Director – International Distribution de la firma.

Las divisiones de Clean Energy e Infraestructuras VIII SCSp (CEI VIII) de Capital Dynamics, firma global independiente de gestión de activos privados, han recibido las más altas calificaciones en múltiples categorías del GRESB 2024, el índice internacional ESG para inversiones inmobiliarias y de infraestructura.

Según explican, cada año, el GRESB evalúa y compara el rendimiento desde la perspectiva ESG de activos en todo el mundo, proporcionando claridad y conocimientos a los mercados financieros sobre temas complejos de sostenibilidad. En 2024, el CEI VIII, que ha invertido en proyectos de energías renovables en Reino Unido y Europa, ha recibido la más alta calificación de 5 estrellas del GRESB y una puntuación de 99 puntos sobre 100 tanto a nivel de fondo como de activo.

Además, el CEI VIII estuvo en el top ranking en 6 de las 9 categorías calificadas: Energía renovable, puntuación sobre la gestión, energías renovables – Europa, puntuación de la gestión dentro de la energía renovable, energía renovable – Privada, puntuación de rendimiento dentro de la energía renovable

CEI VIII obtuvo la primera posición a nivel de activos para: Energía renovable: Generación de energía eólica – Europa / Privada, energía renovable: Generación de energía eólica – Europa, puntuación sobre el rendimiento y puntuación sobre el rendimiento dentro de la energía renovable: Generación de energía eólica

Las puntuaciones del GRESB se basan en los temas que tanto los inversores como el sector consideran importantes para la sostenibilidad de las inversiones en activos y se ajustan a los marcos internacionales de información, los objetivos y las normativas emergentes. Los resultados de este año destacan, según Capital Dynamics, su compromiso con las prácticas de inversión responsable y los inquebrantables esfuerzos y trabajo del equipo.

«Estamos encantados con los extraordinarios resultados obtenidos en el GRESB de este año, que son verdaderamente un testimonio del esfuerzo colectivo del equipo. Quiero expresar mi más sincero agradecimiento a todos los que han contribuido a este éxito. En Capital Dynamics seguimos dedicados a ofrecer una sólida rentabilidad financiera, al tiempo que abordamos los principales retos medioambientales y sociales. Nuestras inversiones en energía limpia en proyectos solares y eólicos han reducido significativamente las emisiones de carbono y mejorado la calidad del aire. Estos proyectos también han creado puestos de trabajo en las comunidades locales, apoyando tanto la estabilidad económica como el desarrollo social. Además de lograr importantes resultados financieros para nuestros clientes, tenemos la suerte de contribuir a abordar algunos de los problemas más acuciantes de nuestro tiempo”, ha destacado Martin Hahn, CEO de Capital Dynamics.

Por su parte, Barney Coles y Dario Bertagna, responsables de la División de Clean Energy de Capital Dynamics, han asegurado: “Estamos orgullosos de estos logros, que ponen de relieve nuestro compromiso con la integración de los principios ESG a lo largo de todo el ciclo de vida de la inversión. Al adherirnos a las prácticas de inversión responsable durante las fases de due diligence, desarrollo y explotación de nuestros proyectos, pretendemos establecer el estándar del sector para acelerar de forma responsable la transición hacia una energía limpia en Europa”.

Por último, Verena Rossolatos, vicepresidenta Senior y co-responsable de Inversión Responsable de Capital Dynamics, ha declarado que «alcanzar la primera posición en múltiples índices de referencia demuestra la fortaleza de nuestros procesos de ESG y nos establece como un verdadero líder en Inversión Responsable, asegurando la creación de valor a largo plazo para nuestros inversores y grupos de interés”.

Además, Sébastien Roussotte, CEO del GRESB, ha concluido: “Quince años del GRESB han supuesto un enorme avance en sostenibilidad, y los resultados de este año son un claro ejemplo del impacto que están logrando nuestros miembros. Es un honor para nosotros apoyar sus continuos avances”.

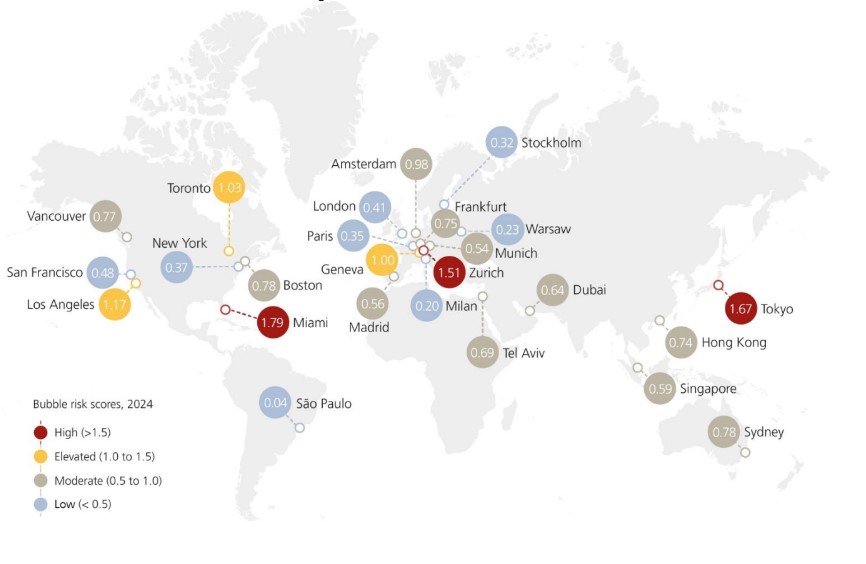

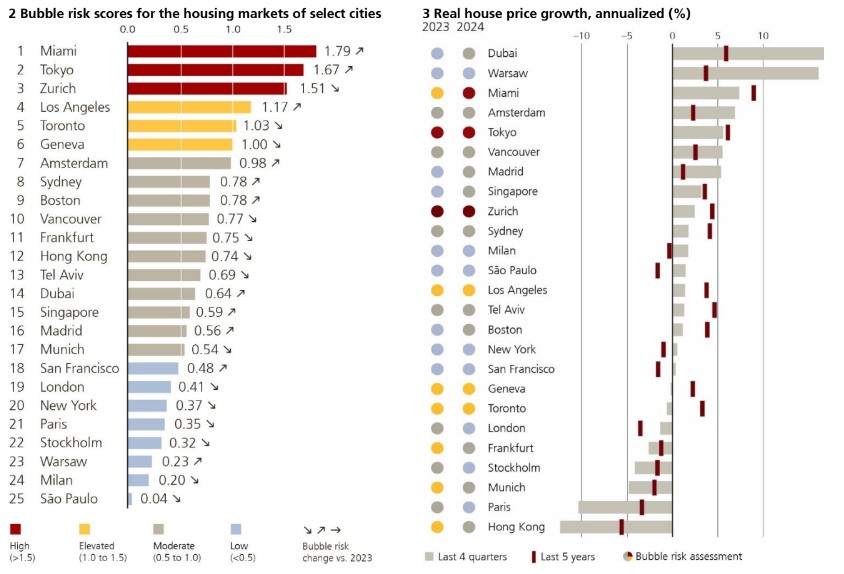

Los riesgos de burbujas en el sector inmobiliario de las ciudades analizadas en el UBS Global Real Estate Bubble Index han disminuido, en promedio, por segundo año consecutivo. Según el índice, hay riesgo bajo evidente de burbuja inmobiliaria en San Francisco, Nueva York y São Paulo, que muestra el menor riesgo de burbuja entre las ciudades analizadas. En Europa, tras nuevos descensos en la puntuación del índice, Londres, París, Estocolmo y Milán también entran en esta categoría de riesgo bajo. Asimismo, el riesgo de burbuja en Varsovia sigue siendo escaso.

Por el contrario, Miami muestra el riesgo más alto de burbuja entre las ciudades de este estudio. También se observa riesgo de burbuja elevado en Tokio y en Zúrich, aunque en este caso se ha producido un descenso significativo de la puntuación en comparación con el año pasado. Asimismo, hay un evidente riesgo elevado de burbuja inmobiliaria en Los Ángeles, Toronto y Ginebra.

Entre medias, el índice desvela riesgo moderado en Ámsterdam, Sídney y Boston. En la misma categoría de riesgo se encuentran Fráncfort, Múnich, Tel Aviv y Hong Kong, tras haberse reducido muy significativamente los desequilibrios. Vancouver, Singapur y Madrid completan el grupo de ciudades con riesgo moderado de burbuja. Dubái, incluida en este grupo de ciudades con riesgo moderado de burbuja, registró el mayor aumento en la puntuación de riesgo de todas las ciudades analizadas.

Formación y estallido de la burbuja

Actualmente, los precios de la vivienda ajustados a la inflación en las ciudades analizadas son de media en torno a un 15% más bajos que a mediados de 2022, cuando los tipos de interés comenzaron a repuntar a escala mundial. Claudio Saputelli, responsable de la división inmobiliaria de UBS Global Wealth Management CIO, explica que las ciudades que registraron las mayores correcciones de precios «son las que mostraron un elevado riesgo de burbuja inmobiliaria en años anteriores».

Los precios reales de Fráncfort, Múnich, Estocolmo, Hong Kong y París están, como mínimo, un 20% por debajo de los máximos que alcanzaron tras la pandemia. Vancouver, Toronto y Ámsterdam registraron importantes caídas de precios de alrededor del 10% en términos reales.

En general, los últimos cuatro trimestres se caracterizaron por un tenue crecimiento de los precios de la vivienda. No obstante, se siguieron registrando importantes correcciones en París y Hong Kong. Por el contrario, en los lugares más solicitados de Dubái y Miami, los precios de la vivienda siguieron subiendo. Además, en algunas ciudades con gran escasez de viviendas, como Vancouver, Sídney y Madrid, los precios reales aumentaron más de un 5% en comparación con el año anterior.

La escasez de vivienda como estabilizador

De media, un empleado cualificado del sector servicios puede permitirse un 40% menos de espacio habitable que en 2021, antes de la subida de los tipos de interés a escala mundial. Los niveles actuales de precios no parecen ni mucho menos sostenibles con los niveles de tipos de interés vigentes, especialmente en mercados con elevadas tasas de vivienda en propiedad.

Sin embargo, un importante deterioro de la accesibilidad no provoca necesariamente una corrección de los precios. La creciente escasez de viviendas, reflejada en el aumento del precio de los alquileres, ayudó a estabilizar muchos mercados urbanos de la vivienda. El precio de los alquileres reales han aumentado un 5% de media en los dos últimos años y han superado el crecimiento de los ingresos en la mayoría de los casos. En la mayor parte de las ciudades analizadas, el crecimiento del precio del alquiler incluso se ha acelerado en los últimos cuatro trimestres.

El estudio de UBS desvela que la oferta no aporta ningún alivio, ya que los elevados tipos de interés y el aumento de los costes de construcción han sido grandes lastres para la construcción de viviendas. Los permisos de construcción han disminuido en la mayoría de las ciudades en los últimos dos años.

Se vislumbra un cierto alivio

El dinamismo del mercado de la vivienda va a mejorar. El aumento de los precios de los alquileres apuntala la demanda de vivienda en propiedad en las zonas urbanas. La caída de los tipos de interés hará que la ventaja del coste de utilización recaiga claramente en la compra. Los compradores de primera vivienda volverán al mercado a medida que vaya mejorando la accesibilidad. Matthias Holzhey, autor principal del estudio en UBS Global Wealth Management, concluye que los precios reales de la vivienda en muchas ciudades «han tocado fondo» y añade que es probable que «las perspectivas económicas determinen si los precios vuelven a dispararse o si, más bien, evolucionan lateralmente».

UBS Global Real Estate Bubble Index: Panorama general, 2024

Perspectivas regionales

En Europa, el mercado inmobiliario de Londres ha perdido una cuarta parte de su valor desde su máximo histórico en 2016. Se esperan más recortes de tipos por parte del Banco de Inglaterra, lo que podría reavivar la demanda de compra de vivienda, especialmente en vista de que los alquileres también están aumentando. Las previsiones para el mercado prime parecen un poco más sombrías, según el estudio, ya que la incertidumbre sobre los regímenes fiscales desfavorables para los más pudientes podría socavar la demanda en este segmento.

Los precios reales de la vivienda en Varsovia se dispararon casi un 30% entre 2012 y 2022. Las sólidas perspectivas de empleo, las ampliaciones del metro y las modernas urbanizaciones mantuvieron el atractivo del mercado para los nuevos residentes y los inversores que compran para alquilar. Un nuevo programa de subvenciones del Gobierno provocó otro frenesí de compras en 2023. No obstante, es probable que la dinámica de precios se ralentice en los próximos trimestres, sgún recoge el estudio.

Tanto Fráncfort como Múnich mostraban un riesgo de burbuja inmobiliaria muy elevado ya en 2022. Desde entonces, la subida de los tipos hipotecarios ha provocado la caída de ambos mercados, con un descenso de los precios reales de la vivienda del 20% desde sus respectivos máximos. La previsión de recortes de tipos de interés, sumada a la escasez de la oferta, deberían provocar una recuperación de los precios.

Respaldados por la caída de los tipos hipotecarios y la fuerte demanda internacional, los precios reales aumentaron en París un 30% entre 2015 y 2020. La emigración, las restricciones a la concesión de préstamos, el aumento de los tipos hipotecarios y la subida del impuesto sobre la propiedad frenaron la demanda. Con un descenso del 10% ajustado a la inflación en los últimos cuatro trimestres, el de París fue el mercado inmobiliario europeo más débil de entre todas las ciudades analizadas en el estudio.

Respecto a Suiza, comprar una vivienda para vivir en Zúrich cuesta ahora casi un 25% más en términos reales que hace cinco años. En los últimos cuatro trimestres, la cuidad suiza también ha experimentado una de las mayores subidas de los alquileres de todas las ciudades analizadas en el estudio. La proporción de viviendas ocupadas por sus propietarios está disminuyendo, ya que los nuevos inmuebles a menudo se comercializan como edificios de compra para alquiler. Debido al muy escaso inventario de viviendas ocupadas por sus propietarios en Zúrich, estas se percibirán cada vez más como un bien de lujo.

Oriente Medio

Impulsados por la caída de los tipos de interés y la creciente escasez de viviendas, los precios reales de la vivienda en Tel Aviv se triplicaron entre 2002 y 2022. El aumento de los tipos hipotecarios puso fin al auge hace dos años y la demanda se trasladó al mercado del alquiler. Como resultado, los precios reales cayeron un 10% a finales de 2023. Sin embargo, las operaciones de viviendas han empezado a recuperarse en 2024 por el temor a perderse la tendencia, a pesar de las preocupaciones en materia de seguridad.

Tras una corrección de precios que duró siete años, la señal de riesgo de burbuja en Dubái era baja en 2020. Desde entonces, las cifras de operaciones han establecido nuevos máximos históricos cada año y el exceso de oferta se ha absorbido. En los últimos cuatro trimestres, los precios reales de la vivienda aumentaron casi un 17% y son un 40% más altos que en 2020. El informe asegura que una elevada proporción de operaciones no previstas (probablemente especulativas) y el gran volumen de nueva oferta podrían desencadenar una corrección moderada de los precios a corto plazo.

Asia-Pacífico

En los últimos cuatro trimestres, los precios reales de la vivienda en Hong Kong registraron un descenso de dos dígitos. En términos ajustados a la inflación, los precios de la vivienda vuelven a estar en niveles que no se veían desde 2012. El número de operaciones se desplomó y el crecimiento de las hipotecas se paralizó. El sólido crecimiento económico y el descenso de los tipos de interés deberían apuntalar la demanda el próximo año.

En Singapur, los precios de los alquileres han superado a los precios de la vivienda en los últimos cinco años, derivado de la afluencia de talento mundial y los retrasos en la construcción. El año pasado, sin embargo, los alquileres reales cayeron un 7%, mientras que los precios subieron un 3%. Los elevados tipos de interés y la reducción de los cuellos de botella en la oferta han aumentado las existencias sin vender, lo que sugiere una inflación de precios moderada en el futuro.

Debido a los elevados tipos de interés, Sídney es actualmente la segunda ciudad de las incluidas en el estudio con peor accesibilidad a la vivienda, superada solo por Hong Kong. Sin embargo, los precios aumentaron ligeramente en términos ajustados a la inflación en los últimos cuatro trimestres y están solo en torno al 10% por debajo del máximo de 2022 en términos reales. La resiliencia de los precios se debe principalmente a la acusada escasez de vivienda.

Los precios reales de la vivienda en Tokio han aumentado en torno a un 5% en los últimos trimestres, según el índice de UBS, continuando la tendencia de años anteriores. En los últimos cinco años, los precios de la vivienda se encarecieron más de un 30% en términos ajustados a la inflación, más del doble que los alquileres. Tokio tiene una de las relaciones precios/ingresos más elevadas entre todas las ciudades del estudio.

América

La elevada inflación de los dos últimos años contribuyó significativamente a reducir los desequilibrios en el mercado de la vivienda en Canadá. A pesar de la menor accesibilidad, el mercado de la vivienda se ha mantenido bien. En términos ajustados a la inflación, los precios de compra tanto en Toronto como en Vancouver están solo ligeramente por debajo de los niveles de hace tres años.

Tras un prolongado periodo de debilidad, los precios de la vivienda en São Paulo han aumentado ligeramente por segundo año consecutivo en términos ajustados a la inflación. Sin embargo, los precios reales siguen estando más de un 20% por debajo del máximo que alcanzaron a finales de 2014. El alquiler sigue siendo más atractivo desde el punto de vista financiero que la compra en propiedad de una vivienda debido a unos tipos de interés muy elevados. En consecuencia, los alquileres se dispararon casi un 10% en términos reales en los últimos cuatro trimestres.

El mercado de la vivienda en propiedad en Estados Unidos es cada vez menos accesible, ya que el pago mensual de la hipoteca como porcentaje de los ingresos de los hogares es muy superior al registrado durante el pico de la burbuja inmobiliaria de 2006-2007. A pesar de su baja accesibilidad, los precios de la vivienda de Nueva York no se han corregido drásticamente. Se sitúan solo un 4% por debajo de los niveles de 2019 e incluso han aumentado ligeramente en los últimos cuatro trimestres.

El mercado inmobiliario de Boston ha registrado un crecimiento de los precios del 20% desde 2019, superando tanto al mercado local de alquileres como al crecimiento de los ingresos. Sin embargo, recientemente la economía local se ha resentido, ya que se han realizado despidos sobre todo en los sectores de la tecnología y las ciencias de la vida, lo que podría provocar un cambio en esta tendencia.

Impulsados por el auge del mercado del lujo, los precios en Miami se han encarecido casi un 50% en términos reales desde finales de 2019, y un 7% de ese porcentaje corresponde a los últimos cuatro trimestres. En cambio, en Los Ángeles, los precios reales de la vivienda apenas han aumentado desde mediados de 2023. Como resultado de la disminución de la competitividad económica y el elevado coste de la vida, la población del condado de Los Ángeles ha disminuido desde 2016. En consecuencia, los alquileres no han seguido el ritmo de los precios de consumo.

El mercado inmobiliario de San Francisco muestra indicios de un cambio de tendencia. Después de que los precios reales se corrigieran un 8% el año pasado, permanecieron estables en los últimos cuatro trimestres. El auge del mercado bursátil y la caída de los tipos de interés ya han comenzado a revitalizar el segmento del lujo y las ventas están aumentando.

Pixabay CC0 Public DomainAutor: imagen generada por IA, Sinisa Maric from Pixabay

De cara a la recta final de un año en que más ciudadanos que nunca en la historia han acudido a las urnas, todas las miradas están puestas en las próximas elecciones presidenciales en Estados Unidos. A comienzos de 2024 pronosticamos que la carrera electoral iba a ser muy reñida (a pesar del cambio de candidato demócrata durante el verano), y todo apunta a que este será también el caso en las últimas semanas de la campaña. En 2020, Joe Biden ganó con una diferencia mínima de 43.000 votos en el colegio electoral, y este año las elecciones podrían decidirse con una diferencia más estrecha si cabe.

Dicho esto, lo que acaba teniendo mayor impacto en los mercados no siempre es el desenlace de los comicios; a menudo, el detonante es lo que hace la nueva administración después de las elecciones. La capacidad de responder a la victoria de uno u otro candidato podría ser más importante que pronosticar el resultado electoral.

Con independencia de qué partido acabe ocupando la Casa Blanca, la probabilidad elevada de un Congreso dividido limitaría la capacidad de aprobar leyes de gran calado. Por consiguiente, algunas de las cuestiones geopolíticas en que los candidatos pueden emplear acciones ejecutivas para lograr cambios podrían ser el área más importante a seguir de cerca.

Uno de los aspectos que más me preocupan es la falta de disciplina fiscal mostrada por ambos partidos. El déficit presupuestario proyectado para este año es de 1,9 billones de dólares, más del 6% del PIB¹. La emisión de deuda pública estadounidense ya ha sido significativa este año, con la necesidad de refinanciar un tercio de estos títulos y una política fiscal todavía expansiva durante este periodo de relativa fortaleza económica. Un déficit creciente cuando la economía permanece sólida deja al gobierno con poco margen de maniobra a nivel fiscal si se produce un bajón.

Gane quien gane en noviembre, no existe una gran voluntad para reducir el déficit. El gasto público, en niveles típicamente asociados con recesiones, no muestra señales de disminuir. Si la economía entra en recesión, nuevos aumentos del gasto para estimular la actividad no harían más que empeorar la situación, conduciendo a mayores necesidades de financiación, mayor gasto por intereses, y un potencial efecto desplazamiento o expulsión (crowding out) que conduciría a tipos de interés a largo plazo más altos por más tiempo.

Durante su último mandato, Trump recortó la tasa del impuesto de sociedades federal del 35% al 21%, y ha indicado que lo reduciría nuevamente al 15% de ser reelegido². Aunque los recortes impositivos podrían ser inicialmente positivos para los activos de riesgo, deteriorarían más si cabe la carga de deuda de Estados Unidos y obligarían a elevar la emisión de treasuries, poniendo tal vez en peligro la sostenibilidad de la deuda del país.

Al mismo tiempo, la economía estadounidense depende en gran medida del gasto de consumo, y seguimos muy de cerca las señales de ralentización de esta variable. Los consumidores ya se han gastado las ayudas dinerarias que recibieron durante la pandemia, y hemos visto un aumento subsiguiente de los saldos deudores en tarjetas de crédito. Esto se ha traducido en menores beneficios para varios gigantes de consumo en las últimas semanas, y la pregunta es si ello acabará frenando a la economía.

Implicaciones para los mercados de crédito estadounidenses

Estas consideraciones, combinadas con diferenciales cerca de mínimos históricos en el segmento de crédito estadounidense con grado de inversión, nos han llevado a adoptar un posicionamiento relativamente defensivo en todas nuestras carteras. No obstante, vemos varias razones por las que los inversores deberían seguir invirtiendo en deuda corporativa de Estados Unidos.

La principal es el enorme tamaño del mercado de deuda estadounidense: se trata del mercado de crédito más grande y líquido del mundo. En mi opinión, esta ausencia de restricciones de liquidez es importante y marcará la diferencia de producirse rachas de volatilidad.

En segundo lugar, las empresas estadounidenses hicieron un buen trabajo a la hora de ampliar sus perfiles de vencimiento de deuda durante la pandemia. Esto significa que (salvo que se produzca una catástrofe) deberían estar bien posicionadas para capear un bajón económico, y las tasas de impago deberían permanecer relativamente bajas.

Al mismo tiempo, aunque el crédito parece sin duda caro a sus diferenciales actuales, sus rentabilidades al vencimiento (TIR) totales permanecen en niveles que no se veían desde la crisis financiera global.

Nuestros gestores en Chicago pueden sacar partido a las capacidades de análisis de crédito global de M&G e interactuar con sus homólogos en Londres y Singapur para encontrar las mejores ideas con las que construir sus carteras. Al mismo tiempo, creemos que nuestra mesa de operaciones nos brinda una ventaja competitiva: nuestros traders implementan operaciones de valor relativo y de curva que solamente son obvias para quienes conocen a fondo el mercado. Nos hallamos en un entorno en el que la gestión activa y la agilidad podrían ser aspectos cruciales.

Tribuna de Anthony Balestrieri, Presidente y CIO de M&G Investments (Americas) Inc.

La plataforma de inversión y trading multiactivo eToro y ARK Invest se han asociado para lanzar una cartera centrada en la tecnología y la innovación, que «permite a los usuarios invertir en las empresas que lideran las tecnologías innovadoras que están dando forma al futuro de nuestra sociedad», según explican.

La cartera, denominada ARK-FutureFirst, se centra en invertir en empresas innovadoras de los sectores de la tecnología, la sanidad y la sostenibilidad, con el objetivo de lograr un alto crecimiento al tiempo que se abordan retos mundiales críticos. Según explican, la inversión y asignación de la cartera ARK-FutureFirst está dedicada a partes iguales a siete de los fondos cotizados (ETF) UCITS de ARK Invest, que invierten en empresas que están demostrando un potencial de crecimiento significativo en tres áreas: innovación disruptiva (incluyendo IA, robótica, ciberseguridad y blockchains públicos, que ofrecen un potencial transformador y oportunidades de crecimiento exponencial); innovación sanitaria (secuenciación multiómica y la edición de genes); e innovación en sostenibilidad (incluidas las energías renovables, la eficiencia energética, la transición a un sistema alimentario sostenible y la economía circular, que están impulsando un impacto medioambiental significativo y promoviendo un futuro más sostenible).

“Estamos encantados de asociarnos con eToro para lanzar una nueva cartera centrada en tres áreas clave que creemos que están preparadas para un crecimiento transformador: la innovación tecnológica, la revolución sostenible y la disrupción sanitaria. A medida que más inversores de todo el mundo acceden a los ETF a través del crecimiento de las plataformas digitales, nos ilusiona que esta asociación nos permita presentar algunas de nuestras mejores ideas y estrategias originales en ARK Invest Europe a los 38 millones de inversores minoristas de eToro”, ha destacado Cathie Wood, fundadora y consejera delegada de Ark Invest.

“En los últimos meses, hemos estado trabajando activamente con socios para desarrollar una serie de soluciones de carteras modelo adaptadas a los inversores europeos y a su deseo de acceder tanto a temáticas de innovación como de sostenibilidad e impacto, respectivamente, que reflejan cada uno de nuestros dos pilares empresariales en ARK Invest Europe bajo las marcas “ARK Invest” y “Rize ETF”, respectivamente. Esperamos desarrollar nuevas asociaciones con líderes del sector, como eToro, que se dedican a ofrecer a sus clientes soluciones de inversión centradas en el futuro”, ha añadido James Thomas, responsable de ventas en Europa de ARK Invest.

Por último, Gil Shapira, director de inversiones de eToro, ha comentado: “Estamos encantados de asociarnos con ARK Invest para ofrecer esta nueva cartera a los inversores minoristas de todo el mundo. Cathie y su equipo se han labrado una prestigiosa reputación por sus originales investigaciones y su experiencia en la gestión de carteras. Con la cartera ARK-FutureFirst, los usuarios de eToro pueden buscar el crecimiento a través de tendencias verdaderamente a largo plazo e intersectoriales que, según las previsiones, no solo cambiarán los mercados, sino el mundo durante las próximas décadas”.

La inversión sostenible en Europa ya es algo estructural en la industria. Según revela el último el informe «Sustainable equity UCITS: promoting sustainable business models”, elaborado por la Asociación Europea de Fondos y Gestión de Activos (Efama, por sus siglas en inglés), el crecimiento de los fondos de renta variable sostenibles se disparó durante los últimos cinco años

Según sus conclusiones, los fondos UCITS de renta variable sostenible representaron el 24% del total de fondos sostenibles en la industria europea en 2023, frente al 15% en 2019. Un dato significativo es que los activos netos de estos vehículos se han más que duplicado en los últimos cinco años, aumentando de 0,6 billones de euros a 1,3 billones.

Además, según Efama, a pesar de la volatilidad del mercado y las incertidumbres económicas, los UCITS de renta variable sostenible han demostrado resiliencia con entradas netas positivas, particularmente destacadas en 2021 cuando las entradas netas ascendieron a 231.000 millones de euros. «Aunque las entradas netas fueron menores en 2022 y 2023, la demanda de estos fondos se mantuvo fuerte en comparación con las tendencias globales, destacando la confianza de los inversores en las inversiones sostenibles», apuntan.

Por último, el documenta señala que casi el 20% de los UCITS de renta variable sostenible están clasificados como fondos del Artículo 9, mientras que el 70% son del Artículo 8, lo que refleja un sentimiento cauteloso por parte de los inversores ante las incertidumbres regulatorias. Se espera que la revisión en curso del Reglamento de Divulgación de Finanzas Sostenibles (SFDR) proporcione definiciones más claras y apoyo para las finanzas de transición.

En promedio, los fondos de renta variable sostenible han mostrado consistentemente rendimientos netos positivos, comparables a los UCITS de renta variable no sostenible. Estos fondos tienden a ser rentables, beneficiando a los inversores con preferencias de sostenibilidad.

“Los UCITS de renta variable sostenible no solo abarcan una amplia gama de temas de sostenibilidad que se adaptan a las diversas preferencias de los inversores, sino que también son un producto de inversión resiliente con rendimientos competitivos. Esto los convierte en una opción atractiva para los inversores», explica Vera Jotanovic, economista senior en Efama.

En opinión de Anyve Arakelijan, asesora de Políticas en Efama, a medida que el panorama regulatorio evoluciona, «esperamos que el marco de finanzas sostenibles se vuelva más centrado en el inversor, resuelva las inconsistencias con otras regulaciones de la UE y proporcione un mayor apoyo a las finanzas de transición, impulsando aún más el progreso sostenible y alcanzando los objetivos de sostenibilidad a largo plazo de la UE».

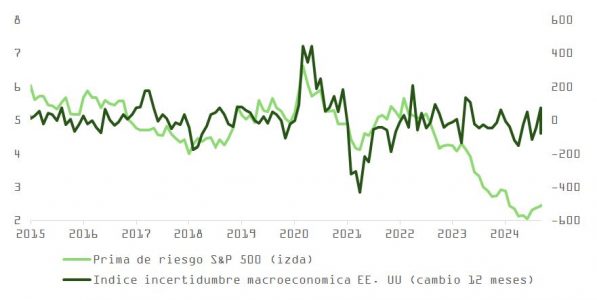

Los acontecimientos de esta semana en el ámbito geopolítico obligan a los inversores a incorporar al cálculo de su prima de riesgo, en mercados de acciones, un vector de incertidumbre que hasta ahora no se interpretaba como relevante.

En el ámbito del conflicto Israel-Líbano, el consenso no valoraba como probable la involucración de Irán que, por sorpresa, disparó más de 180 misiles balísticos la noche del martes como represalia a la entrada de tropas israelíes en Líbano y a los ataques mortales a miembros de la cúpula de Hezbollah.

El ataque, que fue en gran medida neutralizado con la ayuda de EE.UU., se concentró en objetivos militares y probablemente fue diseñado por los iraníes para lanzar un aviso, pero a la vez evitar una cruenta escalada en el conflicto.

Esto significaría, en principio, que la reacción del S&P 500 fue algo exagerada, teniendo en cuenta que la actuación iraní trataba de minimizar daños personales y dejaba al margen infraestructuras críticas para preservar la oferta global de crudo.

Irán sufre una situación económica delicada, con una inflación que, de acuerdo con datos del FMI, supera el 40% en tasa interanual, lo que podría desembocar en un desorden a nivel social. Quiere evitar un enfrentamiento directo con EE.UU. y, según información reciente, también por todos los medios que Donald Trump regrese a la Casa Blanca. El lanzamiento de los misiles va justo en la dirección opuesta.

No obstante, si el conflicto entre Israel y Líbano escala y amplía su órbita de influencia, o si Trump vuelve a colocarse por delante de Kamala Harris en las encuestas y su regreso a la Presidencia pasa a ser probable, disminuiría el coste de oportunidad (vía sanciones que afecten a su capacidad de exportar petróleo) para que Irán actúe de forma más contundente y dañina para el orden mundial.

De forma más inmediata, la respuesta de Israel al ataque determinará en qué medida se complica más la situación en Oriente Medio, y no parece que en esta ocasión vaya a ser tan limitada como tras el fallido atentado con drones. Entonces, y para limitar represalias, Israel siguió el consejo de Biden y destruyó un radar que guiaba un sistema antimisiles S-300. En cualquier caso, lo prudente sería incrementar el factor de descuento de las valoraciones y sobreponderar compañías en el sector petrolífero como cobertura.

Israel puede desplegar una estrategia similar a la iraní, minimizando bajas y concentrando los daños en instalaciones nucleares o refinerías del país. Al fin y al cabo, la industria petrolífera es la más importante para Teherán. Si las hostilidades se intensifican entre ambos, el riesgo de bloqueos en el estrecho de Ormuz (con un cuarto de la oferta de petróleo concentrada en Oriente Medio) o ataques a infraestructura relevante (como el de 2019 sobre activos de Aramco) podrían tener un impacto significativo.

De momento, con inventarios bajos en términos históricos y EE.UU. empezando ya a normalizar sus reservas estratégicas (han pasado de 203 millones de barriles en enero del año pasado hasta 239 millones esta semana), merece la pena estar algo largos tácticamente.

Por otro lado, si nos dirigimos hacia un escenario de recesión leve en 6-12 meses, o si Trump gana en noviembre y comienza a otorgar permisos para aumentar la producción en suelo federal, el riesgo aumenta. La parte de Trump podría compensarse sobreponderando el subsector de equipos y servicios (BKR, SLB, HAL), respecto al de exploración y producción, pero no a la caída en el precio del barril, por disminución en demanda, aumento de oferta o guerra de precios, para defender cuota (como amenaza Abdulaziz bin Salman, ministro saudí de Energía, en este artículo del Wall Street Journal si los que no cumplen sus cuotas no enmiendan la situación).

Por otro lado, la huelga de estibadores y el ataque de Irán incrementan las probabilidades de Trump, que se ha quedado por detrás de Harris 2-3 puntos en las encuestas. Si la huelga se extiende a la semana que viene, la diferencia podría empezar a cerrarse. De momento Trump no ha confirmado si él hubiera usado la ley Taft-Hartley para tratar de resolver el problema, pero sí ha hablado de fracaso de la administración Biden («La situación nunca debería haber llegado a esto y, si yo hubiera sido presidente, no lo habría hecho”).

Respecto al impacto de la huelga, que ha sido pospuesta hasta el 15 de enero, podría drenar entre 5.000 y 6.000 millones de dólares por día al crecimiento del PIB, afectando sobre todo a empresas en sectores ligados al consumo:

Minoristas (Walmart, Target, Home Depot, Lowes, Dollar General, etc.) y sector automotriz (GM, Ford).

Maquinaria y sector industrial/ instrumentos de precisión, que trabajan con proveedores en Alemania y Suiza.

Ropa y complementos deportivos podrían verse menos afectados porque reciben mayoritariamente desde China/Asia y, por lo tanto, descargan en la costa oeste.

Los fabricantes de hardware: Apple, Cisco, Dell estarían a medio camino; los foundries y muchos proveedores de componentes que están en Asia, pero algunos especializados se concentran en Europa (BE Semi, SOITEC, NXP, TE Conn.).

El problema se posterga, pero no se resuelve, aunque las posturas se acercan un poco: sobre la demanda de incremento salarial del 77%, la oferta ha subido a +62% en seis años, cuando la original estaba en +50%. En lo que respecta a la automoción portuaria, está más en el aire. Aunque a corto plazo pueda alcanzarse un acuerdo de mínimos, como dijo Víctor Hugo, “no se puede detener la difusión de una idea cuyo tiempo ha llegado”.

Si las reivindicaciones se retoman el próximo año, podrían volver en un mal momento. Si el resultado de las elecciones presidenciales es ajustado, la probabilidad de impugnación, ya sea demócrata o republicana, se dispararía. De los siete estados bisagra, Georgia tiene mayoría republicana en el Congreso y el Senado estatales, además de un secretario de Estado republicano, mientras que en Michigan la situación es exactamente la opuesta.

Aunque la vertiente geopolítica ha restado protagonismo a la macroeconómica esta semana, no podemos dejar de mencionar la actualización de los datos de la encuesta JOLTS. Aunque mostraba una tímida mejora en vacantes, no ofrecía argumentos para pensar en una recuperación en la actividad a corto plazo.

Las vacantes (de vuelta a los 8 millones) como porcentaje del total de empleos suben del 4,6% al 4,7%, alejándose algo del punto crítico (4,5%) que, como hemos explicado anteriormente, podría disparar la tasa de desempleo. Sin embargo, las bajas voluntarias continúan cayendo rápidamente y se sitúan (exceptuando la excepcionalidad de lo vivido durante la pandemia) en niveles que no veíamos desde 2017. La evolución de las bajas voluntarias anticipa en 9-12 meses el porcentaje de cambio en salarios, y lo que nos ha dejado el dato este mes no son buenas noticias para el consumidor.

Por otro lado, la publicación de la encuesta ISM servicios ha llevado el diferencial con la de manufacturas hasta niveles extremos, y algo tiene que ceder. Históricamente el sector industrial ha tirado del terciario.

Hay nubes en el horizonte, y la prima de riesgo no parece prestarles demasiada atención. Como se observa en la gráfica, el índice de incertidumbre macro para EE.UU., que probablemente repunte si la economía desacelera y la incertidumbre de cara al resultado de las presidenciales no se despeja, podría obligar al mercado a revisar bruscamente sus objetivos de precio.

La Embajada de Noruega y DNB Asset Management le invitan a la tercera edición de su evento Nordic Days en Madrid, que tendrá lugar el miércoles 9 de octubre de 2024 en el Hotel Urban, (28014 Carrera San Jerónimo, 34 Madrid), a partir de las 13.30. Le ofrecen la oportunidad de conocer dos estrategias de inversión durante su almuerzo:

DNB Technology es un fondo global que invierte ampliamente en los sectores de tecnología, medios de comunicación y telecomunicaciones. El fondo emplea un enfoque de inversión bottom-up, con un fuerte énfasis en la valoración y la apertura a perspectivas contrarias. Desde su creación en 2001, los miembros fundadores han gestionado con éxito la estrategia, logrando rentabilidades anualizadas superiores al 15%.

DNB Nordic Small Cap, ¿busca diversificar su cartera con una clase de activos que históricamente ha ofrecido rendimientos excepcionales? Considere los valores nórdicos de pequeña capitalización, que han obtenido unos resultados extraordinarios en los últimos 20 años. Con un fuerte espíritu emprendedor, compromiso con la sostenibilidad y acceso a tecnologías avanzadas, la región nórdica ofrece una base ideal para invertir en empresas de pequeña capitalización.

El mercado español de gestión de activos se caracteriza por ser un entorno cada vez más competitivo, sofisticado y exigente. Para responder a este reto, DNB AM propone dos soluciones de inversión excelentes y altamente diferenciadas.

Agenda para el almuerzo del 9 de octubre de 2024 de 13:30 a 15:00 horas

Breve repaso de las relaciones entre Noruega y España (Embajador Nils Haugstveit)

DNB AM refuerza su presencia en España (Amra Koluder & Mikko Ripatti)

DNB Technology (Erling Thune, Lead Portfolio Manager)

DNB Nordic Small Cap (Hans-Marius Lee Ludvigsen, Lead Portfolio Manager)

DNB Asset Management le invita a la tercera edición de su evento Nordic Days en Barcelona, que tendrá lugar el jueves 10 de octubre de 2024, en Hotel Granados 83 (C/ Enric Granados, 83 – Barcelona), a partir de las 9:30am. Le ofrecen una oportunidad de conocer dos atractivas estrategias de inversión durante su desayuno:

DNB Technology es un fondo global que invierte ampliamente en los sectores de tecnología, medios de comunicación y telecomunicaciones. El fondo emplea un enfoque de inversión bottom-up, con un fuerte énfasis en la valoración y la apertura a perspectivas contrarias. Desde su creación en 2001, los miembros fundadores han gestionado con éxito la estrategia, logrando rentabilidades anualizadas superiores al 15%.

DNB Nordic Small Cap, ¿busca diversificar su cartera con una clase de activos que históricamente ha ofrecido rendimientos excepcionales? Considere los valores nórdicos de pequeña capitalización, que han obtenido unos resultados extraordinarios en los últimos 20 años. Con un fuerte espíritu emprendedor, compromiso con la sostenibilidad y acceso a tecnologías avanzadas, la región nórdica ofrece una base ideal para invertir en empresas de pequeña capitalización.

El mercado español de gestión de activos se caracteriza por ser un entorno cada vez más competitivo, sofisticado y exigente. Para responder a este reto, DNB AM propone dos soluciones de inversión excelentes y altamente diferenciadas.

Agenda:

9:30: DNB AM refuerza su presencia en España (Amra Koluder & Mikko Ripatti)

9:45: DNB Technology (Erling Thune, Lead Portfolio Manager)

10:10 DNB Nordic Small Cap (Hans-Marius Lee Ludvigsen, Lead Portfolio Manager)

JubilaME inicia su plan de expansión internacional a través del reconocido ecosistema MIA Hub (Miami InsurTech Advocates Hub). Con esta unión, JubilaME buscará explorar cómo adaptar su modelo phygital de asesoramiento y compra de productos financieros a las corporaciones americanas, las regulaciones nacionales y las necesidades del usuario retail medio.

Según explican desde JubilaME, el MIA Hub es la referencia de la comunidad InsurTech Americana para conectar potenciales clientes, inversores y socios comerciales. JubilaME define los siguientes objetivos a través de su relación con el MIA: Identificar las oportunidades de mercado a corto plazo con bajo riesgo para validar su propuesta por corporaciones locales, establecer un track récord local que permita abrir mercados. Identificar las oportunidades de crecimiento secular en años venideros y, por último, la eficiencia de inversión en tiempo, talento y capital.

En este sentido, Julio Fernández, CEO de JubilaME, ha comentado: “El incipiente crecimiento de la clase media en el continente americano presenta una oportunidad única para desarrollar la industria de protección, pensiones e inversión en el continente. Somos conscientes de la heterogeneidad de cada mercado y de cada cliente corporativo (Bancos, Gestoras, Compañías de Seguros y Mediadores). Estamos seguros de que el MIA Hub nos ayudará a crear una hoja de ruta clara y segura, así como encontrar partners fuertes para adaptarnos al mercado local con rapidez”.

Por su parte, Victor Vaggione, CTO de la firma, ha añadido: “Conocer mejor la complejidad del mercado americano es fundamental: queremos minimizar integraciones técnicas y ser una plataforma plug & play”.