Nordea Asset Management organiza una nueva edición de su Desayuno Nórdico en Madrid. Según ha anunciado la gestora, tendrá lugar el próximo 17 de octubre en el Monbull Barquillo – C. del Barquillo, 44, 2da planta, a las 9:00 horas. En esta ocasión, el evento contará con la participación de Raúl Molina Izquierdo, especialista senior en Inversiones, quién compartirá sus conocimientos y análisis sobre como diversificar las carteras ante este entorno de tipos de interés.

Raúl es especialista senior en Inversiones en Nordea Asset Management, especializado en soluciones multiactivos y estrategias cuantitativas. Antes de unirse a Nordea Asset Management en 2018, trabajó como Senior Investment Analyst & Fund Selector para una Multi-Family Office en España. Anteriormente, desempeñó el cargo de Senior Relationship Manager para un bróker británico en Madrid, España. Raúl Molina posee un Máster en Bolsa y Mercados Financieros por el IEB, un Máster en Finanzas por la Universidad de Alcalá en Madrid, y previamente obtuvo su título universitario en la Universidad Carlos III de Madrid, donde se especializó en las áreas de Economía, Administración y Dirección de Empresas.

Para asistir al evento, pueden registrarse aquí. Para más información, pueden contactar con Nordea AM a través de este correo electrónico: clientservice.iberialatam@nordea.com

El 75% de los gestores de fondos especializados en el segmento de las small y micro caps consideran que el ciclo de recortes de tipos de interés iniciado por la Reserva Federal de EE.UU. (Fed) beneficiará de forma considerable a la valoración de estas compañías. Esta es la principal conclusión que arroja la última encuesta realidad por New Horizon Aircraft, en la que han participado gestores de fondos de EE.UU., Canadá, Europa, Oriente Medio y Asia, quienes en conjunto gestionan activos por valor de 82.400 millones de dólares.

Otra de las conclusiones que lanza esta encuesta que el 59% de los gestores cree que la Fed recortará tasa al menos una vez más en este 2024, mientras que un 16% considera que solo habrá una baja más de tipos antes de que acabe el año. Además,los gestores de fondos esperan que la Fed continúe haciendo recortes: un 19% espera tres recortes durante 2025; un 59% espera dos recortes y un 20% anticipa que solo se realizará un recorte.

Según los autores de la encuesta, esta expectativa de múltiples recortes coincide con que el 82% de los gestores entrevistados cree que los tipos de interés de EE.UU. habrán caído desde su nivel actual de 4,9% a 4,3% o menos para finales de 2025. Por último, aproximadamente el 14% cree que la tasa podría incluso caer por debajo del 4,1%.

Dado que el 40% de la deuda de las empresas del índice Russell 2000 es a corto plazo o de tasa variable, en comparación con alrededor del 9% para las empresas del S&P, el 89% de los gestores de fondos espera que la caída anticipada de las tasas de interés tenga un impacto más positivo en las valoraciones de las empresas de micro y pequeña capitalización que en las de gran capitalización. El siete por ciento de los gestores de fondos no estaba seguro y solo el 4% no estaba de acuerdo.

Los expertos advierten de que aunque la inflación en EE.UU. se desaceleró al 2,5% en el año hasta agosto de 2024, aún permanece por encima del objetivo del 2% de la Reserva Federal. Sin embargo, el 89% de los encuestados cree que el objetivo del 2% se logrará en los próximos 12 meses, en concreto en el segundo trimestre de 2025.

Los autores de la encuesta destaca que estas perspectivas son buenas noticias para las valoraciones de las empresas de micro y pequeña capitalización y así lo demuestra el 99% de los encuestas, que espera que la economía durante 2024 y 2025 proporcione una base más favorable para las valoraciones de micro y pequeñas empresas. En el contexto actual, con las empresas de pequeña capitalización global cotizando con el mayor descuento frente a las de gran capitalización en más de 20 años, el mismo número (99%) de gestores de fondos espera que las micro y pequeñas empresas generen rendimientos sólidos en los próximos 12 meses.

«Los recortes previstos en la tasa de la Reserva Federal podrían beneficiar significativamente a las empresas de pequeña y micro capitalización. Esta opinión es compartida por los gestores de fondos que participaron en nuestra investigación, todos los cuales se especializan en la gestión de fondos que invierten en pequeñas y micro empresas emergentes con un alto potencial de crecimiento. Las empresas de pequeña capitalización con tecnologías únicas y transformadoras están nuevamente en posición de ofrecer a los inversores una manera de obtener ganancias significativas», concluye Brandon Robinson, CEO de Horizon Aircraft.

Foto cedidaPatricio Eskenazi, socio de EJE Investments

Con el mercado inmobiliario chileno atravesando una crisis como no se veía hacía años, el interés de los inversionistas locales por este tipo de activos ha estado buscando distintos vehículos. La apuesta de EJE Investment, una joven casa de asesoría para inversiones inmobiliarias internacionales, enfocada en activos ligados al subsidio Section 8, es llevarlos a Miami para encontrar las rentas que no pueden encontrar en el país andino.

“En Chile, el apetito por el mercado inmobiliario está en negativo”, recalca Patricio Eskenazi, socio de la firma, en entrevista con Funds Society. “Pero eso no quita que a la gente le encanta invertir en real estate, porque es un activo muy noble”, acota, con garantías reales y flujos mensuales.

Cuando la gente invierte en bienes raíces en el frente local, pueden hacerlo de forma directa o pueden adquirir un fondo que invierta en esta clase de activos. En contraste, la inversión en el extranjero tiene una amplia oferta por el lado de los fondos, pero altas barreras de entrada para la compra directa.

“¿Por qué la gente invirtió en un departamento en Independencia o en Huechuraba y no en Miami? La respuesta simple y obvia es que es porque es lo que estaba a mano y lo que sabían hacer”, comenta. En cambio, aunque los inversionistas escuchan de buenas oportunidades en Miami, no saben cómo acceder a ese mercado.

En esa línea, Eskenazi destaca que EJE Investment entrega una asesoría integral, incluyendo temas legales, la estructuración de la inversión y un abanico de proveedores de servicios en Estados Unidos, sin alojar recursos de los clientes.

Esto implica un acompañamiento durante todo el proceso: comprar las casas, negociar, contratar un administrador, cursar créditos en el banco, los trámites legales para inscribirlas, la asesoría tributaria para estructurar una sociedad en alguna de las dos jurisdicciones, etc.

A los clientes, explica el socio, “los dejamos recibiendo rentas”. Es más, el ejecutivo recalca que no es necesario que los clientes pongan un pie en EE.UU. para adquirir el activo ni para conseguir financiamiento, ya que hay bancos que se especializan en dar créditos a extranjeros.

El encanto del Section 8

El enfoque de EJE Investment está anclado en un mecanismo particular que ofrece, según Eskenazi, un perfil de inversión más atractivo: el subsidio Section 8, un programa gubernamental orientado a personas con dificultad para pagar la totalidad del arriendo.

“Es mucho más rentable y mucho más seguro”, explica el profesional, con menos riesgo de no pago, ya que “recibes dos pagos: uno del arrendatario y otro del gobierno de EE.UU.”

En promedio, el Fisco estadounidense paga alrededor del 80% del arriendo de la propiedad, con el 20% restante a cargo de la familia. En algunos casos, esta porción puede llegar a 90% o incluso 100%, achicando la porción del flujo que tiene riesgo de no pago, por parte del arrendatario.

Además, Eskenazi destaca que se trata de negocios más rentables, ya que las casas arrendadas por familias con subsidio Section 8 se arriendan entre un 20% y un 30% por sobre un arriendo fuera del programa.

“Si tú te compras una de las casas que siempre estamos comprando, de 440.000 dólares, la vas a arrendar en el mercado privado por alrededor de 2.400 o 2.500 dólares. Pero si la arriendas a una familia con sección 8, la vas a arrendar en 3.000 dólares, más o menos”, ilustra el socio de EJE.

Sobre los activos, en la firma trabajan con todo tipo de viviendas, incluyendo casas, departamentos y townhouses, que ya están construidas. La antigüedad promedio se ubica entre 10 y 15 años, acota.

Aunque no descartan evaluar oportunidades en otros mercados, la firma chilena se está enfocando en Miami por ahora, donde ven muchas oportunidades. “Por ahora, tenemos para un buen rato en Florida”, señala Eskenazi, agregando que este lugar es más familiar para los inversionistas latinoamericanos.

En el primer semestre, representantes de la firma de inversión inmobiliaria viajaron a Kansas y encontraron oportunidades de inversión atractiva, pero a la gente tiene más dificultad lanzándose a invertir en esas ciudad que en Miami.

Ampliando el acceso

“Nos ha ido súper bien y partimos hace menos de un año. Eso es porque la gente que había comprado algo acá en Chile se dio cuenta de que las rentas no son muy buenas”, explica Eskenazi. Y parte del interés viene de un segmento que no ha tenido acceso tradicionalmente a este segmento: las personas fuera del círculo de alto patrimonio.

Las billeteras más grandes de la plaza chilena participan en este negocio desde hace años, y con una dinámica distinta. “El mundo institucional más los grandes inversionistas buscan tamaños de inversión muy grandes”, explica el socio de EJE Investment, agregando que esto justifica movilizar los recursos necesarios para estructurar la inversión.

El modelo de EJE, por su parte, entrega acceso a inversionistas que puedan aportar alrededor de 3.000 UF, equivalente a alrededor de 123.000 dólares. La propiedad más barata cuesta 6.000 UF (246.000 dólares), indica Eskenazi, pero la mitad cubre el pie.

En el espacio entre ese monto y la banda de 30 millones a 50 millones de dólares, “ha habido mucho interés”, según relata el profesional, con los inversionistas de mayor patrimonio comprando múltiples activos.

“Nosotros partimos con el segmento de alto patrimonio, pero nos han escrito harta gente que en la industria chilena no sería considerada de alto patrimonio”, agregando que “no es necesario de ser alto patrimonio para comprar una casa”.

El telón de fondo de esto es que “ahora las alternativas de inversión en Chile son bien pocas”, según el ejecutivo. En este contexto, dos tendencias le juegan a favor al modelo de EJE: el auge de los activos alternativos en el país andino y el flujo de salida de inversiones locales al extranjero.

Por ahora, la firma espera seguir concentrándose en clientes chilenos. En el futuro, cuando salgan a buscar nuevos horizontes, anticipan hacerlo junto a socios locales, familiarizados con los marcos legales propios y aportando la confianza de la familiaridad.

Historia de origen

La búsqueda de oportunidades de inversión distintas juntó a los cuatro socios que fundaron EJE Investment el año pasado.

Eskenazi proviene de la industria financiera, donde es una cara familiar. Además de una carrera de 20 años que ha incluido pasos por la banca privada de Itaú Chile, MCC Inversiones,Banco Penta y el family office Monex Inversiones, según consigna su perfil profesional de LinkedIn, el ejecutivo es panelista del programa económico radial “Más que números”.

Como veía que el mercado local chileno estaba “malo”, empezó a buscar alternativas en el extranjero, lo que lo llevó a conocer a los hermanos Rodrigo y Jack Jaime. El primero tiene una trayectoria de 17 años en la industria de bienes raíces, incluyendo desarrollo y construcción de seis edificios para el mayor operador de residencias para la tercera edad en Chile, y un diplomado en Derecho Inmobiliario de la Universidad de los Andes. El segundo también tiene estudios en esta disciplina, además de la designación CIPS (sigla de Certified International Property Specialist) otorgada por la National Association of Realtors de EE.UU.

Según relata Eskenazi, los hermanos Jaime llevaban más de 10 años invirtiendo en activos individuales ligados al subsidio Section 8 en Miami por su cuenta cuando los conoció. Entonces, surgió la idea de utilizar su pericia colectiva y convertirla en un servicio para terceros. “Si el mercado es tan grande y tan profundo y podemos comprar una casa cada tres años o cinco años, ¿por qué no hacerlo para clientes también?”, ilustra.

Mientras formulaban lo que eventualmente se convertiría en EJE Investment, llegaron a la conclusión de que un ingrediente clave era acompañar a los inversionistas en todos los trámites, “llevar al cliente de la mano” por el proceso. Así, un cuarto socio llegó a cubrir el frente de asesoría legal y fiscal: el abogado Patricio Escobar, especializado en derecho tributario que estuvo a cargo de la práctica de Impuestos y Transacciones Internacionales en las oficinas de EY en Miami –donde vive– y Boston.

Pixabay CC0 Public DomainScott Warburton from Pixabay

Por lo general, en la vida, pero sobre todo en los mercados financieros, el paso de la certidumbre a la incertidumbre no suele ser lento y ordenado, sino abrupto. ¿Por qué?

Probablemente como la del lector, mi bandeja de entrada ha estado repleta de explicaciones que van desde el aumento de los riesgos de recesión en EE. UU. a la reversión de un carry trade financiado con yenes, pasando por la posibilidad de que se produzcan excesos en el gasto en infraestructuras para la inteligencia artificial. Aunque cada uno de estos factores ha contribuido, ofreceré algo de contexto, puede que los inversores no estén interiorizando la señal más importante que el VIX puede estar enviando.

Aunque los informes de beneficios agregados han sido buenos, si se examinan más de cerca, los comentarios de los equipos directivos apuntan a crecientes tensiones en sectores como los de consumo cíclico, materiales básicos, energía y bienes de equipo, entre otros. No resulta demasiado sorprendente, dado que el coste de los bienes no discrecionales, como los alimentos y la vivienda, sigue siendo elevado, lo que obliga a los hogares a buscar sustitutos en otros ámbitos. Estas inquietudes se vieron reforzadas por los datos manufactureros y de empleo, más débiles de lo esperado.

Al igual que los hogares, los presupuestos en el mundo empresarial suelen ser fijos y se ajustan anualmente. La carrera por incorporar la inteligencia artificial a las empresas ha canibalizado el gasto en tecnología en otros ámbitos y la IA es una amenaza potencial para muchas ofertas de software. Este desafío se ha puesto de manifiesto en los últimos meses, a medida que algunas empresas de software en situación de riesgo incumplían las estimaciones de beneficios o proporcionaban unas proyecciones menos halagüeñas de lo esperado.

Hablando de IA, el gasto de los hiperescaladores (gigantescos proveedores de servicios de computación en nube) para construir infraestructuras de IA ha sido ingente y las proyecciones para el futuro se revelan aún mayores. No cabe duda de que los beneficiarios directos de este gasto son las empresas de todo el ecosistema de infraestructuras, como proveedores de chips, servidores, equipos eléctricos, componentes de energía y similares. Como ya se ha señalado, aunque el cambio en la participación de las empresas en el presupuesto de software y otros servicios de TI a la IA fue rápido, la introducción de cambios reales en los procesos empresariales lleva su tiempo. Es decir, la adopción tangible de la IA por parte de las empresas no se ha correspondido con el gasto masivo de capital de los hiperescaladores. Creemos que, aunque puede que estas inversiones resulten rentables en los próximos años, no significa que no exista el riesgo de exceso de infraestructuras o el de una ralentización de la inversión de capital que ponga en entredicho las hipótesis de ingresos y beneficios de los beneficiarios de la cadena de suministro de IA. Cabe señalar que la historia demuestra que, cuando se introducen nuevas tecnologías, la infraestructura asociada a ellas suele sobredimensionarse. Sin embargo, creo que no son más que piezas de un rompecabezas mucho mayor.

¿Qué puede estar indicando realmente la volatilidad sobre el rompecabezas? El capitalismo es la distribución de recursos de donde menos se necesitan a donde más se necesitan. Para funcionar correctamente, los proveedores de capital deben ser remunerados por el tiempo. En ausencia de remuneración, las señales del mercado se empañan y las malas inversiones se acumulan.

Muchos parecen haber olvidado que el mundo acaba de salir de un periodo de varios años de tipos de interés artificialmente bajos que culminó en un mínimo de 5.000 años en los costes de endeudamiento.

Louis Gave, de Gavekal Research, mencionó recientemente una cita del artículo de John Mill de 1867 sobre los ciclos crediticios y las situaciones de pánico del mercado: «El pánico no destruye el capital. Solo revelan hasta qué punto ha sido previamente destruido en su entrega a obras irremediablemente improductivas».

Una década de tipos de interés cero y relajación cuantitativa impulsó un periodo de varios años de adquisiciones financiadas con deuda, aumentos de dividendos y recompras de acciones. Al mismo tiempo, la deslocalización redujo la intensidad de capital y los costes laborales. Estos factores se tradujeron en unos márgenes de beneficio sin precedentes. Sin embargo, esas tendencias se han ralentizado, si no invertido.

Los precios de los activos financieros representan probabilidades de flujos de caja futuros y los picos no lineales de volatilidad han tendido a producirse cuando los inversores se enfrentaban a nueva información que ponía en entredicho las hipótesis previas sobre los flujos de caja. Sin embargo, creemos que los estrategas y tertulianos restan importancia a la «nueva información», como las piezas del rompecabezas descritas anteriormente.

Quizá tengan razón. El desorden representa el orden mal entendido. ¿Y si la verdadera señal no es una tensión aguda sobre los beneficios, sino algo crónico derivado de un nuevo paradigma de costes normalizados en un contexto de debilitamiento del crecimiento?

En un entorno así, creemos que deberíamos constatar más volatilidad, no menos. Por ello, la selección de valores, evitando en particular los activos ligados a «obras improductivas» y a probabilidades de flujo de caja poco realistas, podría resultar un enfoque de inversión adecuado.

Tribuna de Rob Almeida, estratega de inversión global de MFS Investment Management

Notas

1 El Cboe Volatility Index® (VIX®) es considerado por muchos el principal barómetro mundial de la volatilidad en los mercados de renta variable. El índice VIX se basa en los precios en tiempo real de las opciones sobre el índice S&P 500® (SPX) y está diseñado para reflejar la opinión consensuada de los inversores sobre la volatilidad bursátil prevista en el futuro (a 30 días). El índice VIX se conoce a menudo como el «indicador del miedo» del mercado. No se puede invertir directamente en un índice.

El Consejo ha aprobado la Ley de Cotización, un paquete legislativo que tiene como objetivo hacer que los mercados públicos de capitales de la UE sean más atractivos para las empresas europeas y facilitar la cotización de empresas de todos los tamaños, incluidas las pequeñas y medianas empresas (PYMEs), en las bolsas de valores europeas. Esto marca el paso final en el proceso de toma de decisiones.

«La adopción de la Ley de Cotización simplificará el panorama regulatorio. Crearemos más oportunidades para que las empresas crezcan y accedan a capital, al mismo tiempo que garantizamos la protección de los inversores y la integridad del mercado. Este es un aporte concreto al éxito de la Unión de Mercados de Capitales, y confío en que tendrá efectos positivos duraderos en las economías europeas”, ha explicado Mihály Varga, ministro de finanzas de Hungría.

Las medidas, según apuntan desde el Consejo Europeo, buscan agilizar las normas aplicables a las empresas que atraviesan un proceso de cotización o ya están cotizadas en los mercados públicos de la UE. El objetivo es simplificar el proceso para las empresas, aliviando las cargas y los costos administrativos, al tiempo que se mantiene un grado suficiente de transparencia, protección de los inversores y la integridad del mercado. Un acceso más sencillo a los mercados públicos permitirá a las empresas, en particular a las pequeñas y medianas empresas (PYMEs), diversificar mejor y complementar las fuentes de financiación disponibles.

El Consejo también ha adoptado una directiva sobre acciones con derechos de voto múltiples. Esta directiva introduce un marco para facilitar la emisión y uso de este tipo de acciones, con el objetivo de atraer y retener empresas de alto crecimiento en la UE, al tiempo que se protege a los accionistas.

Tras la adopción por parte del Consejo, las diferentes medidas de la Ley de Cotización se publicarán en el Diario Oficial de la Unión Europea y entrarán en vigor 20 días después. Los estados miembros tendrán 18 meses para transponer la directiva que modifica la directiva sobre los mercados de instrumentos financieros en su legislación nacional, y dos años para transponer la directiva sobre acciones con derechos de voto múltiples.

Contexto

El 7 de diciembre de 2022, la Comisión presentó el paquete de la Ley de Cotización, que consta de: un reglamento que modifica el reglamento de prospectos, el reglamento de abuso de mercado y el reglamento de mercados de instrumentos financieros; una directiva que modifica la directiva de mercados de instrumentos financieros y deroga la directiva sobre cotización; una directiva sobre acciones con derechos de voto múltiples.

Después de décadas de estancamiento económico y de los mercados, Japón podría estar en el camino hacia una recuperación sostenible, lo que vuelve a despertar la atención de los inversores sobre las oportunidades que ofrece la renta variable japonesa en este nuevo contexto. Los expertos de Vanguard consideran que el paradigma en Japón está cambiando, y esa mentalidad resignada está siendo sacudida. “El banco central de Japón podría ir más allá en su campaña de aumentos de tasas, la cual comenzó a principios de este año, y el reciente cambio en el primer ministro del país probablemente no detendrá ese impulso”, señalan

Según Shuntaro Takeuchi y Donghoon Han, gestores de Matthews Asia, muchos inversores, comprensiblemente, se están preguntando hacia dónde se dirigen los mercados de acciones de Japón. Hay que recordar que el mercado tuvo un buen desempeño hasta junio, pero luego cambió. El aumento de tasas de interés, anunciado de manera agresiva por el Banco de Japón el 31 de julio, precedió la publicación de datos económicos débiles de EE.UU. Estos factores, combinados, desencadenaron una inesperada liquidación de operaciones de carry trade con yenes japoneses, lo que a su vez provocó estragos en los mercados de valores globales, especialmente en Japón. El Nikkei 225, o el Promedio de Acciones Nikkei, cayó un 12.4% el 5 de agosto, su mayor descenso desde el día posterior al lunes negro de EE.UU. en 1987.

“Las acciones japonesas recuperaron gran parte de sus pérdidas en agosto, pero la volatilidad persiste. Los datos económicos débiles de EE.UU. y las preocupaciones en curso sobre la sostenibilidad del auge de la inteligencia artificial (IA) siguen provocando movimientos bruscos en las acciones, junto con un fortalecimiento del yen. Y, en nuestra opinión, es probable que los inversores sigan centrados en cuestiones macroeconómicas. El banco central de Japón ha señalado que se pueden esperar más aumentos de tasas, lo que podría fortalecer aún más el yen, mientras que un ciclo de recortes de tasas en EE.UU. y una caída del dólar podrían afectar negativamente el sentimiento hacia los exportadores japoneses. Además, si los indicadores económicos comienzan a sugerir un debilitamiento creciente en la economía estadounidense, podrían surgir mayores preocupaciones sobre una desaceleración del comercio global, del cual Japón depende en gran medida”, explican.

En este sentido, desde Matthews Asia los gestores destacan que los recientes movimientos en el tipo de cambio no han afectado significativamente la rentabilidad de las empresas japonesas de calidad. “En muchas áreas, tanto para empresas orientadas al mercado doméstico como para exportadoras e internacionales, seguimos pensando que las ganancias corporativas aumentarán a una tasa de crecimiento porcentual de un solo dígito medio a alto en términos de yenes, complementado con dividendos saludables y recompras de acciones aceleradas, lo que podría añadir otro 2%-3% al potencial de rendimiento total. Las valoraciones de las acciones japonesas también son atractivas, situándose alrededor de 15 veces las ganancias, que es aproximadamente su promedio de los últimos 10 años”, defiendenTakeuchi y Han.

Mejora su atractivo

Más allá de la renta variable, los expertos de Vanguard consideran que los cambios estructurales en Japón van más allá del impacto en las curvas de rendimiento y las monedas. Según explica la gestora, en el pasado, los movimientos sorpresa de las tasas de interés por parte del Banco de Japón (BOJ) hicieron que el mercado de renta fija japonés fuera poco atractivo para los inversores extranjeros. Además, el BOJ posee la mayoría de los bonos del gobierno japonés (JGBs), creando un entorno donde los precios y los rendimientos no reflejaban las verdaderas fuerzas del mercado.

Sin embargo, advierten de que el BOJ ha avanzado hacia una mayor transparencia, señalando sus movimientos de tasas de interés con anticipación. Y, aunque el BOJ aún posee el 55% de los JGBs, ha reducido su participación en estos bonos, aumentando las probabilidades de que el yen converja a su valor justo.

Para Vanguard, la conclusión para los inversores es que un mercado que fue fácil de ignorar en las últimas décadas debido al estancamiento económico y la dominancia del BOJ en el mercado de bonos, ahora parece ser una fuente potencial de alfa. “Para bien o para mal, Japón se ha vuelto mucho más interesante para los inversores, con las fuerzas del mercado teniendo más protagonismo”, afirma Ian Kresnak, Investment Strategist de Vanguard.

Según Kresnak, a la luz de estos cambios, los inversores podrían considerar sus estrategias de asignación de activos a largo plazo. “Un yen más fuerte fortalecería los rendimientos de las acciones japonesas para un inversor estadounidense. La renta fija es un poco más complicada. Tasas de interés más altas generarían mayor volatilidad a corto y mediano plazo, algo que un yen fortalecido podría ayudar a compensar. Sin embargo, a largo plazo, rendimientos más altos auguran mejores resultados futuros, reafirmando el papel de los bonos japoneses en carteras globalmente diversificadas”, concluye el estratega de Vanguard.

Nuevo primer ministro

Las firmas de inversión coinciden en que el nuevo primer ministro, Shigeru Ishiba, es un factor a tener en cuenta en esta reactivación del país y del atractivo de su mercado. Según explica Mario Montagnani, estratega de inversión senior de Vontobel, la inesperada victoria de Shigeru Ishiba en la carrera por el liderazgo del Partido Liberal Democrático de Japón señala un posible cambio de las políticas “abenomics”.

La gestora destaca que su apoyo a la normalización de la política monetaria y a la subida de los impuestos de sociedades podría afectar significativamente al panorama financiero japonés. Los inversores están replanteándose las perspectivas de la renta variable japonesa y del carry trade del yen. Están estudiando cómo los cambios en los tipos de interés, el valor de la divisa y las políticas fiscales podrían reconfigurar las estrategias de inversión y la dinámica del mercado en un futuro próximo.

“Creemos que la importancia que concede a las reformas estructurales, en particular, a la revitalización de las zonas rurales, no se ajusta al enfoque ‘abenomics’ que favorece el crecimiento y que ha sostenido la cotización de las bolsas japonesas en los últimos años. De hecho, en el pasado Ishiba ya criticó duramente la agresiva relajación monetaria del Banco de Japón. En consecuencia, creemos que los inversores podrían mostrarse más cautos ante este cambio en el panorama político japonés. Esto podría provocar volatilidad, e incluso una posible corrección del mercado a corto plazo, sobre todo si disminuyen las expectativas de un estímulo monetario agresivo. Es importante señalar que el propio Ishiba restó importancia recientemente a las especulaciones sobre esta cuestión. De hecho, durante el fin de semana subrayó que se espera que la política monetaria japonesa siga siendo acomodaticia, lo que en cierto sentido implica la voluntad de mantener bajo el coste de los préstamos para apuntalar un crecimiento económico aún frágil”, explica Montagnani.

Por último, Kelly Chia, analista de Renta Variable en Asia de Julius Baer, reconoce que el Ishiba ha dado marcha atrás en cuanto a las tasas, el estímulo fiscal y los aumentos de impuestos, lo que ha debilitado el yen y ha ayudado a revalorizar las acciones. Según explica, después de un período en el que el mercado de valores se vio afectado por la apreciación de la moneda, los desarrollos recientes del nuevo Primer Ministro (PM) de Japón han cambiado las perspectivas del mercado.

“Ishiba ha retrocedido en tres áreas clave en las que los inversores estaban enfocados. Ahora apoya mantener las tasas bajas (anteriormente era partidario de aumentarlas), ha anunciado intenciones de implementar un paquete de estímulo fiscal (anteriormente abogaba por algún tipo de austeridad) y ha dado marcha atrás en los planes de aumento de impuestos. Este fue casi el mismo guion que siguió el anterior primer ministro tras asumir el cargo”, explica Chia.

La principal conclusión de la analista es que la mayoría de los inversores ya tienen una expectativa básica de que las empresas japonesas mejoren la rentabilidad y aumenten los rendimientos para los accionistas, pero advierte: “No cumplir con las reformas corporativas podría hacer que las acciones se desvaloricen significativamente. El retroceso de Ishiba en su postura anterior ha ayudado a calmar los temores de los inversores”.

Los Exchange Trade Funds (ETFs) conforman un mercado que está en constante evolución impulsado por factores como la innovación y los cambios regulatorios, que le inyectan potencial de crecimiento en prácticamente todo el mundo.

AZTLAN Equity Management, firma boutique de gestión de portafolios y fondos de inversión global, elaboró un análisis para examinar las tendencias futuras en el mundo de los ETFs, explorando innovaciones emergentes, posibles cambios regulatorios y la trayectoria de crecimiento global de estos instrumentos financieros. Las conclusiones más sobresalientes son las siguientes:

Innovaciones en el Espacio de los ETFs

En los próximos años se observará mayor innovación en el mercado de los ETFs, conforme las necesidades de los mercados lo vayan demandando. Una de las áreas más dinámicas de innovación en los ETFs es el desarrollo de ETFs temáticos y de criterios ambientales, sociales y de gobernanza (ESG). Estos ETFs permiten a los inversores alinearse con tendencias y valores específicos. Por ejemplo, los ETFs temáticos pueden centrarse en tecnología disruptiva, inteligencia artificial, o cambio climático, mientras que los ETFs ESG buscan incluir empresas con buenas prácticas ambientales y sociales.

Algunos ejemplos presentes son los siguientes:

ETFs Activos: A diferencia de los ETFs tradicionales que buscan replicar un índice, los ETFs activos son gestionados activamente por profesionales de inversión que buscan superar el rendimiento del mercado. Estos ETFs ofrecen la flexibilidad de la gestión activa con las ventajas de liquidez y transparencia típicas de los ETFs.

ETFs de Criptoactivos: El interés en las criptomonedas ha llevado a la creación de ETFs que ofrecen exposición a criptoactivos como Bitcoin y Ethereum. Estos ETFs permiten a los inversores acceder a este mercado emergente sin tener que gestionar directamente las criptomonedas.

ETFs Smart Beta o Factor ETFs: Los ETFs de Smart Beta, también conocidos como Factor ETFs, representan otra innovación significativa. Estos ETFs combinan estrategias pasivas y activas para seleccionar valores basados en ciertos factores como valor, tamaño, volatilidad, calidad y momentum. Los ETFs de Smart Beta buscan mejorar el rendimiento ajustado al riesgo en comparación con los índices de mercado tradicionales. Este enfoque permite a los inversores beneficiarse de estrategias de inversión sistemáticas y bien investigadas que históricamente han demostrado ser efectivas.

Cambios regulatorios potenciales y sus implicaciones

Los cambios regulatorios futuros podrían centrarse en aumentar la transparencia y la protección al inversor. Esto podría incluir requisitos más estrictos de divulgación de información, así como medidas para asegurar que los inversores comprendan los riesgos asociados con ciertos tipos de ETFs, como los ETFs apalancados e inversos.

Asimismo se planetan regulaciones en materia de criptoactivos, ante la creciente popularidad de estos ETFs; es altamente probable que los reguladores implementen nuevas reglas para asegurar la transparencia y proteger a los inversores. Estas regulaciones podrían establecer estándares para la custodia de criptoactivos y la gestión del riesgo asociado.

Finalmente en este renglón destacan las normativas ESG ya que a medida que los ETFs ESG ganan popularidad, los reguladores pueden establecer normas para definir qué califica como una inversión ESG. Esto podría incluir la creación de estándares uniformes para la divulgación de prácticas ambientales y sociales por parte de las empresas incluidas en estos ETFs.

La Trayectoria de Crecimiento Global de los ETFs

Los ETFs registran una importante expansión en los mercados emergentes donde los inversores buscan herramientas eficientes y diversificadas para acceder a oportunidades de crecimiento. La expansión de los ETFs en estas regiones puede impulsar una mayor profundización de los mercados financieros locales.

En este sentido, el crecimiento en inversiones minoristas será otro factor destacado con el acceso cada vez más fácil a plataformas de inversión online, que permite que los inversores minoristas adopten ETFs como una parte central de sus carteras. Este crecimiento en el segmento minorista está impulsando la demanda de ETFs que ofrezcan soluciones de inversión personalizadas y de bajo costo.

Asimismo, el crecimiento global de los ETFs está impulsado por la continua innovación en productos. Los emisores de ETFs están constantemente desarrollando nuevas estrategias y estructuras para satisfacer la demanda de los inversores. Esto incluye ETFs multi-activo, ETFs con enfoque en dividendos, y ETFs que ofrecen exposición a estrategias de inversión alternativas.

Aztlan señala en su análisis que “el mundo de los ETFs sigue evolucionando rápidamente, impulsado por la innovación y los cambios regulatorios, lo que señala un futuro prometedor para estos instrumentos».

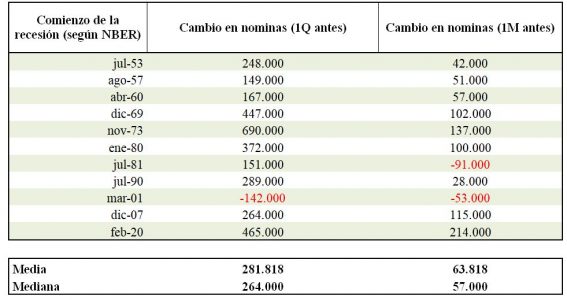

El dato de creación de empleo de hace una semana sorprendió por su fortaleza y fue la justificación principal para que el mercado revisara a la baja sus expectativas de recortes de tipos en Estados Unidos, eliminando de la ecuación uno de los tres que se contemplaban para lo que resta del año y otro más de cara a 2025. Curiosamente, si echamos la vista atrás, podemos darnos cuenta de que la creación de empleo ha sido, desde 1950, razonablemente fuerte, un mes y un trimestre antes del inicio de las recesiones sucedidas desde entonces.

Como viene siendo habitual, los inversores tratan de destilar toda la información que contienen estas publicaciones macro, corriendo el riesgo de confundir la señal con el ruido. Así, la ciclotimia del mercado, que en los últimos meses ha pasado de abrazar el aterrizaje suave para pasar a descontar una recesión y regresar de nuevo al punto de partida, podría apuntarse un capítulo más.

No solo hablamos de series que, en todo caso, son coincidentes con el nivel de actividad económica y que estánsujetas a constantes revisiones; también de un cálculo con un margen de error elevado (desde 1996, la desviación de la revisión del dato original de nóminas ha sido de aproximadamente 105.000) y sujeto a factores (en positivo y en negativo) que en ocasiones son difíciles de explicar. En septiembre, por ejemplo, la encuesta de los hogares, que es la base para el cálculo de la tasa de desempleo, mostraba un aumento sustancial y poco habitual en funcionarios (+800.000), que debería haber sido neteado por los ajustes estacionales, y también una sorprendentemente fuerte aportación de contrataciones de empleados en el rango de 16 a 19 años.

Esto último podría tener que ver con los planes de Amazon para contratar a hasta 250.000 empleados para atender el pico de demanda que acompaña a las fiestas navideñas; las contrataciones pueden haber comenzado ya, y su magnitud (desde 2020 a 2023, Amazon incorporaba aproximadamente 100.000 nuevos empleos en estas fechas) probablemente no quede compensada por ajustes estacionales en el dato.

Adicionalmente, el efecto de las tormentas Milton y Helena, que han impactado en un plazo muy corto sobre el estado de Florida, y la huelga en Boeing, meterán aún más ruido en las estadísticas del mercado de trabajo estadounidense, especialmente en las del mes en curso. El marcado aumento en peticiones de subsidio de desempleo en la primera semana de octubre (+258.000) puede haber sido en parte resultado de la tormenta Helena, si tenemos en cuenta que solo en Florida y Carolina del Norte las altas al paro suman más de 12.000.

Si comparamos, como ya hicimos en el pasado, la evolución de esa serie con episodios que mostraban una tasa de desempleo similar a la actual, podemos concluir que esta es la explicación más probable, pero también merece la pena seguir de cerca la de peticiones acumuladas. Esta última sigue las pautas históricas y comienza a mostrar un perfil preocupante.

Y la actualización de la encuesta NFIB entre pymes para el mes de septiembre tampoco nos ofrece excusas para ser decididamente más optimistas, en lo que se refiere a crecimiento de empleo.

La decisión de la Fed ante su reunión de noviembre aparentemente se complica más después del dato de inflación del miércoles. El IPC superó las expectativas tanto para el índice general y el subyacente como para la tasa mensual y la interanual de ambos, a la vez que la serie “supercore” de servicios, muy vigilada por Jerome Powell, se apuntaba un +0,4% en el mes, la tercera subida consecutiva y la más abultada desde abril.

Aunque un dato no hace una tendencia, la agresividad del primer recorte de la Fed con una economía con output gap positivo puede capturar la atención respecto a un regreso de la hipótesis del aterrizaje brusco. No obstante, lo más factible es que la tendencia desinflacionista continúe, sobre todo porque indicadores adelantados del componente más importante de la cesta (renta equivalente al propietario) siguen señalando una moderaciónen el precio de los alquileres.

Este ámbito es positivo para la deuda pública. Después de las subidas de precio durante el verano, en respuesta a las noticias positivas en el mercado laboral, los inversores se han alineado con la hoja de ruta de la Fed en lo que a recortes se refiere (ahora ya solo se esperan dos de aquí a final de año y otros cuatro en 2025), y la rentabilidad del bono alemán y del americano ha subido en torno a 0,3%. Esta es una corrección saludable que vuelve a acercarnos a niveles interesantes. El pesimismo entre inversores está alcanzando niveles extremos.

Este reajuste en expectativas también se percibe entre miembros de la Fed. Musalem (Fed de St. Louis) reconoció esta semana que la política monetaria estadounidense «ha sido y sigue siendo moderadamente restrictiva», pero a la vez atemperó el optimismo de los inversores al afirmar: «Considero que los costes de relajar demasiado pronto son mayores que los costes de relajar demasiado poco, demasiado tarde».

Mientras, en el este, el entusiasmo en torno a los estímulos en China se ha desinflado un poco tras la conferencia de prensa de la NDRC, que no estuvo a la altura de los enormes paquetes de estímulo fiscal que manejaba el consenso y que son lo que realmente necesita esta economía, que adolece de un superávit estructural de ahorro. Adicionalmente, las fábricas chinas continúan exportando deflación al resto del mundo y, ante la cercanía de las elecciones presidenciales del 5 de noviembre, aumenta el riesgo de enfrentamiento político. En este sentido, la imposición de aranceles por parte de Pekín a los productos europeos de brandy ya ha empezado a hacer mella.

De momento, las iniciativas anunciadas casi al unísono por el Banco Popular de China y el Politburó, de carácter monetario y fiscal, van dirigidas a evitar alejarse demasiado del objetivo de PIB del 5%, y no está claro si serán suficientes para restaurar la confianza y reactivar el crecimiento. A pesar de todo, los tipos reales continúan siendo demasiado onerosos y es probable que las autoridades deban actuar de manera más contundente. La primera prueba de ello podría llegar este mismo sábado en la conferencia de prensa del ministro de Finanzas que, de acuerdo con información de Bloomberg, podría anunciar medidas de estímulo fiscal por un valor combinado de unos 280.000 millones de dólares.

La semana que viene comenzamos el periodo de publicación de resultados del tercer trimestre en Estados Unidos y, como es habitual, los bancos serán los primeros en pasar por la palestra. Después de eventos recientes organizados por el “sell side”, las tendencias de 2024 no deberían sorprender demasiado, aunque el tono podría mejorar habida cuenta del recorte de tipos de la Fed y una estructura de curva algo más favorable. En cualquier caso, la atención no estará tanto en lo que ha pasado sino en las guías de cara a 2025.

Nordea Asset Management (NAM) ha sido distinguida por los Principios para la Inversión Responsable (PRI) con el premio “Reconocimiento por Acción Climática” por su liderazgo en la coordinación de una iniciativa de colaboración entre aproximadamente 20 inversores. Según explica la gestora, el objetivo de esta acción ha sido mejorar la transparencia de las empresas y reducir las emisiones de metano a niveles cercanos a cero en los sectores de energía, servicios públicos y gestión de residuos.

El galardón fue entregado durante la ceremonia de los premios PRI, celebrada en Toronto, Canadá. Estos premios reconocen a los gestores de activos, propietarios de activos y proveedores de servicios que destacan por sus estrategias de inversión responsable y sus prácticas de gobernanza. El jurado, compuesto por expertos independientes, destacó que la iniciativa de NAM ha situado el metano como una preocupación prioritaria, según numerosos estudios científicos. Los resultados obtenidos hasta ahora son muy positivos. «Se trata de una colaboración excepcionalmente bien diseñada y ejecutada, que aborda con inteligencia uno de los problemas climáticos más importantes”, señalan desde la gestora.

A raíz de este premio, Nils Bolmstrand, CEO de Nordea AM, ha declarado: “Es un honor recibir el premio PRI Reconocimiento por Acción Climática 2024. El éxito de nuestra iniciativa sobre el metano demuestra la importancia de la colaboración en la lucha contra el cambio climático. Como gestores del mayor fondo de Artículo 9 de gestión activa en Europa, llevamos años liderando el cambio en la inversión climática y en la descarbonización de carteras. Seguiremos firmemente comprometidos con el objetivo de reducir las emisiones de metano a niveles cercanos a cero, en línea con nuestra adhesión a la iniciativa Net Zero Asset Managers”.

La iniciativa de NAM se puso en marcha en julio de 2022, con una primera fase que incluyó la colaboración con socios y clientes seleccionados para comprometer a las empresas del sector petrolero y gasístico a mejorar la divulgación de sus emisiones de metano y su mitigación. Un pilar fundamental de este proyecto es fomentar que las compañías participadas se adhieran a la Oil and Gas Methane Partnership 2.0 (OGMP 2.0), considerado el ‘estándar de oro’ para la medición, reporte y establecimiento de objetivos de metano, bajo la supervisión del Observatorio Internacional de Emisiones de Metano del Programa de las Naciones Unidas para el Medio Ambiente.

“Es un orgullo ser reconocidos por los PRI por nuestro compromiso corporativo en la reducción del metano. Este gas de efecto invernadero, responsable del 30% del calentamiento global actual, ofrece una de las mejores oportunidades a corto plazo para mitigar el cambio climático. Lo más relevante es que, en muchos casos, su reducción puede realizarse sin asumir un coste neto. Como inversores, desempeñamos un papel clave para impulsar la acción empresarial en esta materia, ofreciendo rendimientos con responsabilidad”, ha añadido Renée Tengberg, directora de ESG y responsable de la Iniciativa sobre Metano en NAM.

Desde su inicio, la iniciativa ha crecido significativamente, pasando de 15 empresas involucradas en 2022 a 65 en 2024, de las cuales 14 ya se han adherido a OGMP 2.0. Como signatario pionero de la Iniciativa Net Zero Asset Managers, NAM sigue apostando por una mejora constante en la recopilación de datos sobre emisiones de metano, promoviendo una mayor transparencia y logrando reducciones tangibles de estas emisiones en diversos sectores industriales.

La adopción progresiva de la inteligencia artificial y la inteligencia artificial generativa por todo tipo de empresas para evolucionar sus negocios plantea numerosos retos a inversores, reguladores y a las propias compañías, que tendrán que lidiar con un incremento del consumo energético (y su correspondiente huella de carbono) y reforzar su gobernanza para garantizar un uso responsable de estas nuevas tecnologías.

Si después de una explosión lo que queda es el rastro del polvo que ha levantado, dejando caprichosas formas sobre la superficie, podría afirmarse que 2022 y 2023 han sido los años de la explosión de la inteligencia artificial (IA), y que en 2024 empresas, inversores, gobiernos, reguladores y otros agentes están tratando de analizar los patrones que ha dejado ese polvo, al tiempo que lidian con nuevas explosiones de innovación, porque la IA ha seguido evolucionando a un ritmo vertiginoso.

Hace un año, los análisis giraban en torno a cómo la IA podría empezar a generar cambio; hoy, ya es consenso que estamos presenciando la siguiente gran revolución tecnológica, con potencial para disrumpir la práctica totalidad de las industrias.

“Más que la disputa habitual entre disruptores e incumbentes, la IA podría estar planteando un desafío entre empresas tradicionales e innovadoras”, afirma a este respecto Humberto Nardiello, gestor de renta variable en DPAM. Según una encuesta realizada por McKinsey (datos de septiembre de 2023), las compañías líderes en aplicación de IAs han sido capaces de superar a sus homólogas del sector en un factor de 3,4 veces. Las estimaciones a nivel mundial apuntan además a que la IA tiene el potencial de generar una actividad económica total adicional de aproximadamente 13 billones de dólares para 2030.

Ahora bien, si hay un terreno en el que sigue habiendo más dudas que certezas en torno a la IA es en su intersección con otra de las grandes tendencias estructurales de esta década, la transición energética. ¿Será una aliada para llegar al objetivo del cero neto, o más bien un obstáculo inesperado? Según un estudio de la consultora EY, el 88% de los CEOs declaró estar invirtiendo o tener planes para invertir en productos y servicios impulsados por IAs en sus compañías. En cambio, solo el 38% destacó que estaba priorizando la resolución de problemas relacionados con la sostenibilidad a la hora de asignar el capital. Adicionalmente, el 65% de los CEOs encuestados declaró que iba a ser necesario más trabajo para abordar los riesgos sociales, éticos y delictivos que puedan aparecer en un futuro impulsado por la IA.