«Los gestores de fondos norteamericanos están considerando todas las jurisdicciones europeas en lo que respecta a la administración de fondos, pero Luxemburgo e Irlanda son actualmente los más favorecidos y los que más se espera que logren un fuerte crecimiento en el número de fondos de activos reales atendidos en los próximos cinco años», según un nuevo estudio de Ocorian, firma global en administración de fondos, mercados de capitales, servicios corporativos, fiduciarios, regulatorios y de cumplimiento.

El estudio con ejecutivos de gestión de fondos de capital privado, deuda privada, bienes raíces, capital de riesgo e infraestructura en los EE. UU. y Canadá responsables de 1.591 billones de dólares de activos bajo gestión desveló que las tres principales jurisdicciones europeas que actualmente están siendo consideradas por los gestores de fondos norteamericanos son Luxemburgo (53%), Irlanda (45%) y Jersey (41%), seguidas por el Reino Unido (20%) y Guernsey (21%).

Las tres razones principales dadas por quienes eligieron Irlanda fueron su régimen fiscal transparente (67%), consideraciones culturales y estrechos vínculos con América del Norte (53%) y el hecho de que estaba en una mejor zona horaria (53%). Las tres razones principales que dieron quienes eligieron Luxemburgo fueron su entorno regulatorio, que brinda estabilidad y protección al inversor (64%), el marco de UCIT que permite que los fondos se comercialicen en toda Europa (55%) y su régimen fiscal transparente (55%).

El estudio de Ocorian muestra que se prevé un crecimiento en todas las jurisdicciones principales durante los próximos cinco años, pero nuevamente se espera que Luxemburgo e Irlanda tengan el mayor aumento en el número de fondos de activos reales administrados durante los próximos cinco años. Casi tres de cada cuatro (73%) de los encuestados predicen un fuerte crecimiento o un crecimiento en estas jurisdicciones durante este período de tiempo. A esto le sigue el 68% que predice un crecimiento en Jersey, el 56% que predice un crecimiento en Delaware y el 49% que predice un crecimiento en las Islas Caimán.

El estudio de Ocorian revela que Alemania (41%), seguida de Francia (32%), Italia (26%) y los Países Bajos (26%) son los principales países europeos en los que los gestores de fondos norteamericanos buscarán invertir activos durante los próximos dos años. De manera similar, Alemania (45%) es el principal país europeo en el que los gestores de fondos norteamericanos buscarán adquirir activos en los próximos dos años. Le siguen Francia (39%), Finlandia (24%) y Dinamarca (24%).

La plataforma de inversión y trading multiactivo eToro ha mejorado su oferta local para los usuarios de Europa y Reino Unido, permitiéndoles operar en euros o libras esterlinas, además de en dólares estadounidenses. Esto les permite ahorrar dinero en comisiones de conversión de divisa cuando invierten en acciones que cotizan en Europa o el Reino Unido, según eToro. La nueva función también da a los usuarios la posibilidad de adoptar una estrategia más sofisticada en lo que respecta a las divisas, gestionando así mejor la exposición a las mismas, según eToro.

“A lo largo de los años, eToro ha creado una oferta de productos global accesible a usuarios de 75 países y en 20 idiomas. Los usuarios de todo el mundo pueden operar e invertir en empresas que cotizan en 20 de las principales Bolsas del mundo, y mantenerse informados gracias a nuestra amplia red de analistas locales de todo el planeta. La posibilidad de financiar operaciones en euros y libras esterlinas forma parte de una iniciativa más amplia que complementa esta oferta global con una experiencia de inversión más local para los usuarios de los mercados clave de eToro”, explican desde la compañía.

A raíz de este anuncio, Doron Rosenblum, vicepresidente ejecutivo de soluciones empresariales de eToro, ha señalado: “Al tiempo que seguimos reforzando nuestra presencia en Europa y el Reino Unido, queremos ofrecer a nuestros usuarios lo mejor de ambos mundos: el acceso a nuestra oferta global de productos junto con una experiencia localizada de inversión y gestión del dinero. La introducción de la posibilidad de invertir directamente en euros y libras esterlinas supone una importante optimización en nuestra oferta de productos. No se trata únicamente de añadir una funcionalidad más, sino de reforzar la forma en que nuestros usuarios adaptan su estrategia de inversión a través de la mejora de su experiencia de inversión a nivel nacional e internacional”

Además, a principios de este mes, eToro unió fuerzas con Deutsche Boerse para añadir a la plataforma otros 290 valores cotizados en Alemania. Además, en julio se anunció una colaboración con la London Stock Exchange, por la que eToro incorpora 1.000 valores británicos adicionales a la plataforma. eToro también se ha asociado recientemente con el Dubai Financial Market para ofrecer a los usuarios acceso a diez de las principales empresas que cotizan en su mercado. La empresa también ha ampliado su oferta de valores daneses y ahora ofrece a sus usuarios más del 70% de todos los valores que cotizan en Dinamarca.

Bricksave, plataforma digital que ofrece acceso a inversiones inmobiliarias privadas en Estados Unidos y Europa, anuncia que ha llegado a un acuerdo para adquirir a Alte Investments, firma de inversiones con sede en el Reino Unido, a la espera de la aprobación de la Financial Conduct Authority (FCA), anunciaron las dos empresas en un comunicado.

Una vez completada esta adquisición y su actual ronda de financiamiento, Bricksave alcanzaría una valoración de más de 60 millones de dólares.

«Esta adquisición estratégica convierte a Bricksave en la mayor plataforma global de inversión inmobiliaria fraccionada, con un total de inversiones que superan los 350 millones de dólares. Al mismo tiempo, la operación impulsa su presencia global, al permitir el acceso a una base de clientes más amplia e introducir productos innovadores de inversión inmobiliaria tanto en América como en Europa. La incorporación de Alte es fundamental para facilitar el lanzamiento y la gestión de una cartera residencial en EE.UU. valorada en 100 millones de dólares», añade la nota.

«Estamos emocionados de dar la bienvenida al equipo de Alte Investments a la familia Bricksave», dijo Tom de Lucy, CEO de Bricksave. «Esta adquisición no solo fortalece nuestra posición en el mercado, sino que también mejora nuestra capacidad para ofrecer oportunidades de inversión diversificadas y de alto rendimiento a nuestros clientes. Con la experiencia combinada de ambas compañías, estamos preparados para establecer nuevos estándares en la industria de la inversión inmobiliaria».

Florent Danset, CEO de Alte, también expresó su entusiasmo en relación a la operación: “Esta asociación con Bricksave abre nuevas puertas a nuestros clientes y refuerza nuestra capacidad de ofrecer oportunidades sólidas de inversión transfronteriza. La reputación y el éxito de Bricksave en el mercado residencial estadounidense, combinados con nuestra experiencia en el sector inmobiliario europeo, se complementan a la perfección. Estamos entusiasmados con el futuro y el valor que podemos aportar colectivamente a nuestros inversores.»

Sumado a la adquisición de la fintech colombiana Macondo, que tuvo lugar el año pasado, este anuncio da lugar a la unión de tres plataformas que, aunque difieren en ubicaciones geográficas y oferta de productos, comparten la visión de democratizar el acceso al sector inmobiliario. Los conocimientos y la experiencia específicos de cada compañía se compartirán a nivel directivo, manteniendo la dirección centralizada de las empresas fusionadas pero delegando responsabilidades cotidianas en cada entidad.

Sofía Gancedo, COO y cofundadora de Bricksave, añade: “Nuestra misión siempre ha sido democratizar el acceso a inversiones inmobiliarias globales, y esta transacción nos permite llevar esa promesa al siguiente nivel. Al integrar la experiencia institucional de Alte con el enfoque tecnológico de Bricksave, buscamos brindar a los inversores un acceso a activos alternativos sin complicaciones y ofrecer rendimientos atractivos ajustados al riesgo.”

Bricksave se convierte así en la mayor plataforma panlatino-europea de inversión inmobiliaria fraccionada, tanto en términos de mercados cubiertos como de inversiones realizadas a través de la plataforma, con inversiones totales que superan los 350 millones de dólares.

Bricksave (www.bricksave.com) ofrece oportunidades de inversión inmobiliaria accesibles y de bajo riesgo a una audiencia global. Seleccionada por Endeavor como una de las compañías más prometedoras de 2022 en Latinoamérica, la compañía permite cualquier persona, en cualquier parte del mundo, acceder a la compra de propiedades residenciales y terminadas en las ciudades más atractivas para la inversión, con un mínimo de 1000 dólares, en solo 7 clics, sin necesidad de moverse de casa. Si bien los rendimientos estimados que ofrece Bricksave suelen ser entre 7% y 9% netos anuales, en los últimos 12 meses, la compañía ha entregado a sus clientes una rentabilidad superior al 9,2%. La compañía ya superó los 10 millones de dólares distribuidos a los inversores, alcanzó las 289 propiedades financiadas y más de 26k usuarios registrados en la plataforma.

Alte Investments (www.alteinvest.com) aporta una gran experiencia y conocimientos en el sector de la inversión. El equipo de Alte está compuesto por profesionales que han trabajado anteriormente con gigantes de la industria como Blackstone y Partners Group. Con la aprobación regulatoria de la FCA del Reino Unido, Alte Investments ha establecido un marco sólido para la inversión internacional, que ahora se aprovechará para mejorar las operaciones globales de Bricksave.

Robeco ha anunciado el lanzamiento europeo de su primera gama de fondos cotizados (ETFs) activos, ampliando así su oferta de fondos de inversión y mandatos. Según ha indicado la gestora, estos productos cotizan ya en la Bolsa de Fráncfort, y se prevé que en los próximos meses lo hagan también en la Bolsa de Londres. Este lanzamiento supone la introducción de cuatro ETFs activos, tres de ellos basados en las capacidades cuantitativas y de optimización de índices (Enhanced Indexing) de Robeco y uno que hace uso del enfoque avanzado Next Gen Quant de Robeco.

«Este lanzamiento marca un momento crucial para Robeco, ya que estamos extendiendo nuestra experiencia en gestión activa al espacio de los ETFs. Refleja nuestro compromiso estratégico de ofrecer soluciones de inversión innovadoras que satisfagan las diversas necesidades de nuestros clientes. Nuestros nuevos ETFs activos están diseñados para ofrecer resultados optimizados combinando las ventajas estructurales de los ETFs con el valor añadido de la gestión activa y la sostenibilidad”, señala Karin van Baardwijk, CEO de Robeco.

Según explica la gestora, los ETFs 3D de Robeco se nutren de 20 años de experiencia con estrategias de Enhanced Indexing, que sistemáticamente han obtenido mejores resultados, que además añaden que los inversores cada vez tienen más en cuenta la sostenibilidad en sus decisiones de inversión, pero encontrar el equilibrio adecuado entre riesgo, rentabilidad y sostenibilidad requiere un enfoque adecuado. «Centrarse únicamente en la sostenibilidad podría restringir la rentabilidad potencial, mientras que ignorarla podría exponer la cartera a riesgos a largo plazo, según el informe. Aquí es donde el enfoque 3D de Robeco emplea un proceso de optimización que pretende equilibrar las tres dimensiones a la vez: se crea una cartera que identifica dinámicamente las mejores compensaciones posibles entre ellas, basándose en objetivos preestablecidos y en las condiciones del mercado en tiempo real», comentan.

A raíz de este lanzamiento, Nick King, Director de ETFs de Robeco ha explicado: “Robeco cuenta con una larga tradición de gestión activa y está reconocida como líder en inversión sostenible. Los ETFs 3D aprovechan esta experiencia para equilibrar el potencial de rentabilidad, la gestión del riesgo y las cuestiones de sostenibilidad con el fin de crear “building blocks” robustos que representen una alternativa a los productos pasivos. El ETF Dynamic Theme Machine consiste en adelantarse a los acontecimientos, utilizando los datos y la IA para detectar nuevos temas con antelación y rotar a lo largo del tiempo, adaptándose a los cambios del mercado y captando el crecimiento en toda una serie de sectores en evolución”.

El ETF Dynamic Theme Machine de Robeco muestra las capacidades de nueva generación en materia cuantitativa de Robeco, utilizando técnicas avanzadas de Procesamiento del Lenguaje Natural (PLN) para identificar con antelación los temas de inversión que van surgiendo. Este ETF, según Robeco, ajusta dinámicamente su cartera para captar oportunidades de crecimiento antes que el mercado, lo que lo diferencia de los ETFs temáticos tradicionales, que suelen centrarse en temas ya consolidados. Aborda de un modo único los retos de los ETFs temáticos tradicionales, pues identifica los temas que van surgiendo antes de que se saturen y ajusta dinámicamente la cartera a lo largo del tiempo.

La estrategia emplea técnicas algorítmicas avanzadas para procesar grandes cantidades de datos e identificar nuevos temas y acciones relevantes. Los modelos cuantitativos establecidos de Robeco se utilizan para identificar los puntos óptimos de entrada y salida. Una revisión adicional por parte del equipo de inversión temática de Robeco busca garantizar que el ETF se exponga a los temas más atractivos. Este enfoque dinámico está diseñado para aprovechar las oportunidades de crecimiento antes que el mercado y mantenerse ágil a medida que van cambiando las condiciones del mercado.

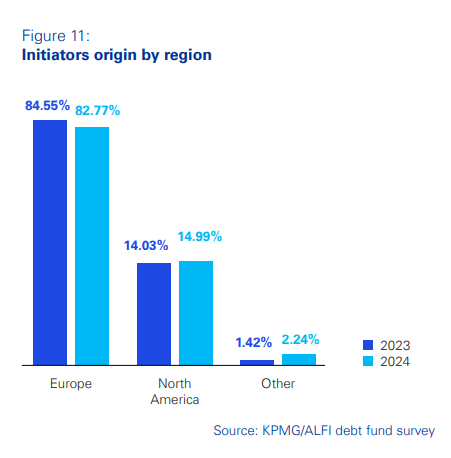

La encuesta anual de KPMG sobre fondos de deuda privada 2024, encargada por la Asociación de la Industria de Fondos de Luxemburgo (ALFI), muestra un crecimiento sustancial en la industria de deuda privada de Luxemburgo. A pesar de los desafíos del mercado global, los activos bajo gestión aumentaron un 21%, alcanzando los 510.000 millones de euros entre junio y diciembre de 2023. Esto se suma al crecimiento de su patrimonio del 51% del año pasado, destacando el continuo apetito por los fondos de deuda privada domiciliados en Luxemburgo.

Según los expertos, gracias al mayor reconocimiento por parte de la industria, el mercado de fondos de deuda privada en Luxemburgo se ha vuelto cada vez más maduro. «Luxemburgo es ahora reconocido como uno de los domicilios más atractivos para los fondos de deuda privada, lo que se refleja en el impresionante crecimiento de los activos bajo gestión. En el futuro, la AIFMD II ofrecerá un marco más sólido y alineado para la originación de préstamos, lo que armonizará las regulaciones en toda Europa. Además, una convergencia de factores favorables, como las altas tasas de interés, el creciente atractivo entre los inversores, la demanda de soluciones personalizadas por parte de los prestatarios y un alejamiento de los préstamos bancarios tradicionales, ha creado un panorama dinámico. Por último, creemos que la posición de liderazgo de Luxemburgo se mantendrá gracias al uso estratégico de los datos y la tecnología, el acceso a una fuerza laboral altamente capacitada y diversa, la expansión a través de la ‘retailización’ y un marco regulatorio favorable», ha explicado Julien Bieber, socio de impuestos, inversiones alternativas y codirector de deuda privada en KPMG Luxemburgo.

En opinión de Serge Weyland, CEO de ALFI, el mercado de deuda privada ha mostrado una notable resiliencia y crecimiento constante a pesar de varios años de desafíos en los mercados globales. «Esta encuesta destaca el continuo apetito por la deuda privada, con Luxemburgo emergiendo como el domicilio de elección, respaldado por su robusto entorno regulatorio, estabilidad política y fuerza laboral altamente calificada. Mirando hacia el futuro, esperamos que el impulso creciente hacia la ‘retailización’ traiga mayor sofisticación y oportunidades al mercado de deuda privada de Luxemburgo”, ha señalado.

Uno de los hallazgos más relevantes de la encuesta, según KPMG, es el fuerte crecimiento en activos bajo gestión, ya que el mercado de deuda privada de Luxemburgo ha crecido un 21,5%, alcanzando los 510.000 millones de euros en 13 bancos depositarios. Además, el documento también resalta el dominio europeo, puesto que, aunque América del Norte sigue siendo un área de fuerte enfoque de inversión (16%), las inversiones en Europa continúan dominando, con los estados miembros de la UE representando el 35% de las inversiones y el resto de Europa el 25%. Asia-Pacífico representa el 3% y Medio Oriente el 4%. Otro aspecto relevante es la diversidad sectorial, ya que los cuatro sectores principales en los que se invierte son: Químicos, TI, Telecomunicaciones, Medios y Comunicaciones (18%), Infraestructura y Transporte (17%), Energía y Medio Ambiente (16%) y Ciencias de la Salud y la Vida (16%).

Otro de los puntos relevantes según KPMG es la división de estructura de fondos. Las conclusiones apuntan que la brecha entre los fondos que originan deuda (49,3%) y los fondos que participan en deuda (49,5%) se ha reducido, una diferencia notable en comparación con la división del año pasado (42% y 57%, respectivamente). Mientras tanto, la proporción de fondos abiertos casi se ha duplicado, del 14% al 26%. Los fondos cerrados continúan dominando, representando el 74% de todos los fondos. KPMG también resalta la popularidad de los vehículos supervisados indirectamente y RAIFs ya quepara los vehículos de fondos AIF supervisados indirectamente (distintos de RAIF), el SCSp de Luxemburgo representa el 86% del mercado. Cuando se opta por un régimen regulatorio (por ejemplo, RAIF o SIF), el RAIF de Luxemburgo ha fortalecido su posición, representando el 62% de los fondos de deuda privada, marcando un aumento del 9% respecto al año pasado.En cambio, el número de SIF ha caído del 38% al 32% este año.

El liderazgo del préstamo directo es otra tendencia clara, ya que la mayoría de los fondos de deuda privada de Luxemburgo (62%) tienen estrategias de préstamos directos, una disminución del 2% respecto al año pasado. La deuda mezzanine representa el 16% de las estrategias, un aumento del 3%, reemplazando a la deuda en dificultades (8%) como la segunda estrategia más popular.

Desde KPMG también han destacado la base de inversores institucionales que ha resultado sersimilar al año pasado, la mayoría de los inversores en fondos de deuda privada son inversores institucionales (80%), seguidos por inversores minoristas (6%), fondos soberanos (5%) y bancos privados (4%). El 68% de estos inversores provienen de países de la UE. Además, la integración cautelosa de ESG es otro punto a destacar para KPMGpuesto quela mayoría de los fondos (76%) continúan clasificándose bajo el Artículo 6 de SFDR, en comparación con el 21% bajo el Artículo 8 (un aumento del 3% respecto al año pasado).

En particular, la encuesta encontró que el número de fondos clasificados bajo el Artículo 9 ha caído un 2%, quedando en solo el 3.5%, lo que refleja un enfoque más cauteloso hacia la integración de ESG. El último aspecto que resalta la encuesta es el impacto de la AIFMD II porquela introducción de la AIFMD II ha proporcionado directrices más claras sobre la originación de préstamos, posicionando a Luxemburgo como un destino principal para estructuras de fondos complejas y estrategias de inversión.

En opinión de Tina Fong, estratega de Schroders, y Ben Read, economista de la firma, la bajada de tipos anunciada por la Fed favorecerá a los valores con estilo momentum, growth y quality. «Históricamente, cuando la inflación estadounidense se aproxima al objetivo del 2% fijado por la Fed el estilo momentum y los valores tecnológicos han mostrado, por lo general, un comportamiento más sólido. “Sin embargo, es importante señalar que este es sólo un elemento de todo el escenario general. La caída de la inflación da margen al banco central para recortar los tipos. De hecho, normalmente un año después de la primera bajada de tipos por parte de la Fed, las acciones estadounidenses han registrado rentabilidades de dos dígitos. Al mismo tiempo, el entorno de crecimiento importa especialmente cuando las recesiones conducen a un ciclo de relajación de tipos más agresivo”, explican los expertos.

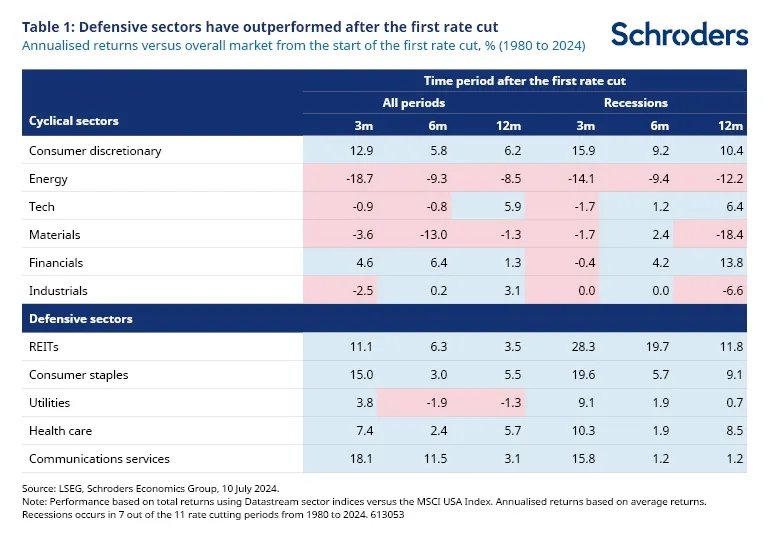

Desde Schroders señalan que es probable que los tipos de interés bajen en los próximos meses, así pues ¿qué sectores se beneficiarán más? “Para analizar sectores, los hemos agrupado en cíclicos y defensivos en función de su sensibilidad al mercado global. Por ejemplo, los sectores cíclicos, como el tecnológico, suelen rendir más cuando el mercado sube, pero también bajan más cuando el mercado cae. La tabla 1 muestra que los sectores defensivos han tendido a obtener mejores resultados que sus homólogos cíclicos tras la primera bajada de tipos de la Reserva Federal. Esto es especialmente evidente durante las recesiones, lo que probablemente se deba a que los inversores buscan sectores del mercado que tengan más probabilidades de resistir un entorno de crecimiento más débil y beneficiarse de recortes de tipos más agresivos”, explican Tina Fong y Ben Read.

Por el contrario, concluyen los expertos, la mayoría de los sectores cíclicos suelen obtener malos resultados en los tres meses siguientes a la primera bajada de tipos, sobre todo cuando esta se produce durante una recesión en Estados Unidos. Sin embargo, un año después del inicio del ciclo de relajación, los sectores cíclicos suelen ofrecer mayores rentabilidades, explican desde Schroders.

“Al principio, los sectores cíclicos se venden tras la bajada de tipos, probablemente en respuesta a un contexto de crecimiento e inflación más débiles. Pero en algún momento, estas áreas del mercado se vuelven atractivas, ya que las valoraciones de estos activos se abaratan y los inversores prevén que los recortes de tipos impulsen la actividad económica y los beneficios empresariales. Dicho esto, los sectores financiero y de consumo discrecional han sido las excepciones, ya que en general se han comportado bien incluso en los primeros meses tras el primer recorte de tipos. Curiosamente, el sector tecnológico obtiene peores resultados que el mercado en general en los primeros meses tras la bajada de tipos. Pero su rentabilidad se ha visto negativamente sesgada por la gran liquidación que se produjo durante la recesión de la burbuja tecnológica a principios de la década de 2000. Sin obviar el período, los valores tecnológicos suelen obtener rentabilidades positivas cuando se recortan los tipos”, analizan los expertos.

A su vez, en cuanto al estilo momentum, según los expertos, ha sido, de media, el sector del mercado que mejor se ha comportado durante los pasados recortes de tipos (tabla 2). Estos valores se han comportado muy bien antes del ciclo de recorte de tipos, y el repunte de la confianza de los inversores tras el primer recorte no hará sino aumentar esa rentabilidad.

“En menor medida, los valores de calidad y de crecimiento han generado rentabilidades positivas durante los ciclos de recortes de tipos. Esto es coherente con nuestro análisis anterior sobre el buen comportamiento de estos estilos de renta variable en un entorno de baja inflación. Los valores de crecimiento, calidad y momentum obtienen peores resultados cuando el ciclo de relajación de tipos se produce en un entorno de recesión. Esto podría deberse a que los inversores rotan hacia las áreas más defensivas del mercado, como el estilo de volatilidad mínima (min. vol.)”, añaden los expertos.

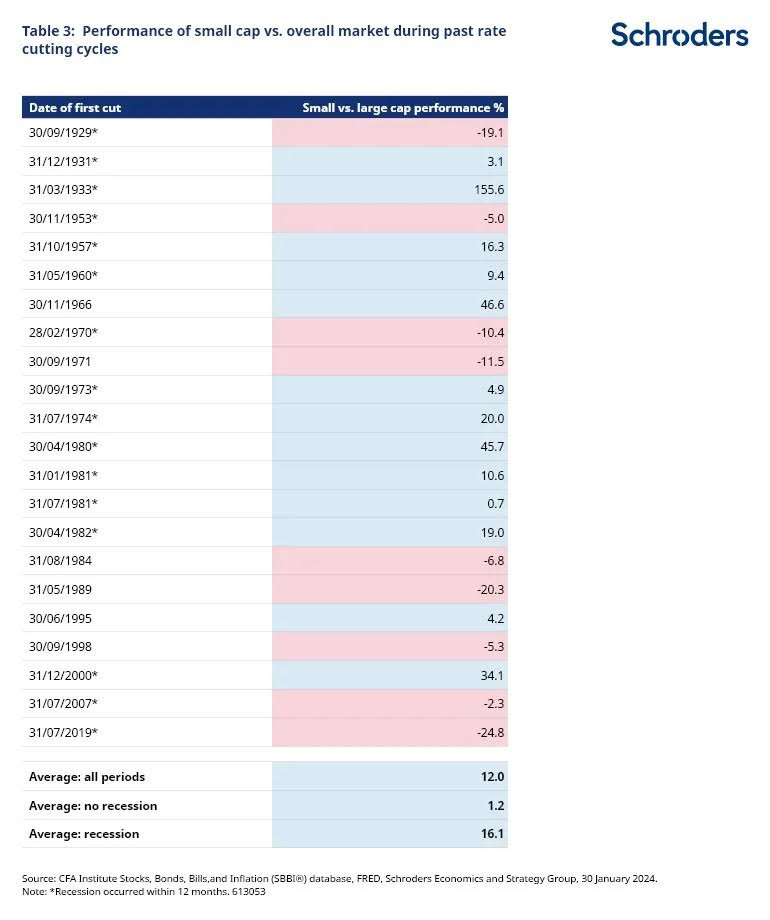

Incluso las empresas de pequeña capitalización tienden a obtener buenos resultados tras la primera bajada de tipos durante las recesiones, según los analistas, además de que es posible que las empresas de pequeña capitalización se beneficien de los recortes de tipos más agresivos que se producen en las recesiones. “Sin embargo, conviene tener en cuenta que nuestro análisis depende del horizonte temporal. Por ejemplo, el análisis de las compañías de pequeña capitalización desde los años 20 muestra que en la mayoría de los casos han superado al mercado un año después de la primera bajada de tipos (tabla 3)”, explican los analistas.

Pero después de mediados de los años 80, las empresas de pequeña capitalización han obtenido normalmente peores resultados que el mercado en general tras la primera bajada de tipos, según el análisis de los expertos. “La diferencia se debe probablemente a los cambios que se han producido en los sectores que componen el universo de pequeña capitalización, donde ha aumentado la proporción de empresas financieras e inmobiliarias y se ha reducido la exposición a los sectores tecnológico y de consumo discrecional. Evidentemente, las exposiciones sectoriales de los estilos de renta variable son dinámicas, y el manual de inversión del pasado no garantiza la rentabilidad futura”, explican los analistas.

Como conclusión final del análisis, los expertos tienen la previsión de que no habrá una recesión en EE.UU. y que, tras el recorte de tipos anunciado por la Reserva Federal, es probable que los valores de momentum, crecimiento y calidad obtengan mejores resultados. “Esta conclusión es coherente con nuestro análisis de estos estilos de renta variable en un contexto de baja inflación. Al mismo tiempo, también es probable que los sectores defensivos, en comparación con sus homólogos cíclicos, lo hagan bien en un entorno de bajada de tipos”, concluyen los expertos de Schroders.

La disminución de la inflación y el fuerte comercio global están generando un optimismo cauteloso hacia la recuperación, pero los elevados niveles de deuda están convirtiéndose en una preocupación creciente tanto en las economías avanzadas (53%) como en las economías en desarrollo (64%), según el último informe de Perspectivas de los economistas jefe, publicado por el Foro Económico Mundial.

El informe, basado en una encuesta a destacados economistas jefe, subraya que los niveles de deuda y los desafíos fiscales están ejerciendo una presión significativa sobre las economías a nivel mundial, dejándolas vulnerables a futuras crisis. Una preocupación creciente es la posible «restricción fiscal», en la que los crecientes costos del servicio de la deuda limitan la capacidad de los gobiernos para invertir en sectores esenciales como infraestructuras, educación y salud. En las economías en desarrollo, el 39% de los economistas espera un aumento en los incumplimientos de pago durante el próximo año.

«La economía global puede estar estabilizándose, pero los desafíos fiscales continúan representando riesgos significativos. Abordar estos desafíos requiere esfuerzos coordinados de los responsables de políticas y partes interesadas para garantizar que la recuperación económica no se vea socavada por estas presiones. Ahora es el momento de soluciones pragmáticas que puedan fortalecer tanto la resiliencia fiscal como el crecimiento a largo plazo”, afirma Saadia Zahidi, directora general del Foro Económico Mundial.

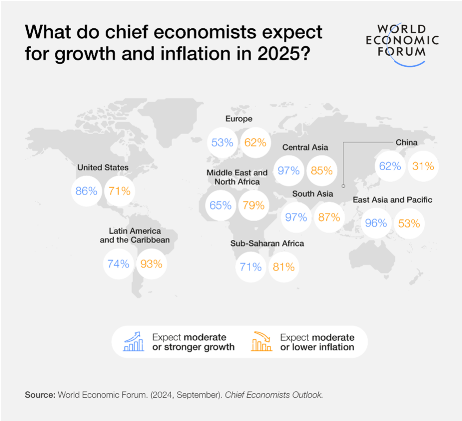

La perspectiva económica global varía considerablemente entre regiones, según el informe. En los Estados Unidos, casi el 90% de los economistas jefe anticipa un crecimiento moderado o fuerte en 2024 y 2025, lo que refleja la confianza en un «aterrizaje suave» después de un período de políticas monetarias estrictas. Aproximadamente el 80% de los encuestados están de acuerdo en que el resultado de las elecciones en Estados Unidos influirá significativamente en la política económica global, y muchos citan los riesgos relacionados con las elecciones como una gran preocupación para el próximo año. En contraste, casi tres cuartas partes de los encuestados esperan un crecimiento débil durante el resto del año en Europa. De manera similar, China continúa enfrentando dificultades, con casi el 40% de los economistas pronosticando un crecimiento débil o muy débil tanto en 2024 como en 2025.

En otras regiones, las perspectivas de crecimiento son mixtas. En África subsahariana, se anticipa una trayectoria de crecimiento moderada o más fuerte, con expectativas que mejoran del 55% en 2024 al 71% en 2025, según el informe. La región de Medio Oriente y Norte de Áfricasigue siendo incierta, mientras que se espera que América Latina experimente mejoras modestas, con un ligero aumento en el crecimiento en 2025. El sur de Asia también destaca, con más del 70% de los economistas prediciendo un crecimiento fuerte o muy fuerte en 2024 y 2025, impulsado por el sólido desempeño de la India.

La inflación global sigue disminuyendo, lo que genera optimismo entre muchos economistas jefes para el próximo año, según el informe. En Estados Unidos, la proporción de economistas jefes que espera una alta inflación cae del 21% en 2024 al 6% en 2025 y que Europa siga una tendencia similar, con expectativas de alta inflación que caen del 21% este año al 3% el próximo, lo que brinda cierto alivio a los responsables de las políticas. Hay que tener en cuenta que si bien la mayoría de los economistas jefes (54%) espera que la condición de la economía global se mantenga estable a corto plazo, el 37% prevé un debilitamiento, en comparación con sólo el 9% que espera una mejora.

Los responsables de políticas enfrentan una presión creciente para equilibrar el crecimiento económico con otras prioridades, como la sostenibilidad ambiental, la igualdad económica y la cohesión social. Dos tercios de los encuestados están de acuerdo en que es necesario avanzar en estos objetivos, incluso si se ralentiza el crecimiento. «Sin embargo, solo el 12% cree que los esfuerzos actuales son efectivos», matizan los autores de la encuesta.

La polarización política (91%) y la falta de cooperación global (67%) se identifican como barreras importantes para lograr un progreso hacia un crecimiento más equilibrado. Sin embargo, con el aumento de las tensiones geopolíticas y las divisiones políticas internas, las perspectivas de mejora a corto plazo parecen sombrías, según el informe. Ahora bien, un mayor consenso político y la colaboración internacional serán esenciales para equilibrar la calidad y la cantidad del crecimiento, tal y como recoge el estudio.

De cara al futuro, el informe destaca que el espacio fiscal limitado deja a los países mal preparados para futuras crisis, particularmente en las economías en desarrollo (82%) en comparación con las economías avanzadas (59%).

La creciente carga de la deuda, según el informe, no solo representa una amenaza a corto plazo para la estabilidad macroeconómica, sino que también dificulta la capacidad de los países para abordar desafíos a largo plazo, como el cambio climático, los desafíos demográficos y la cohesión social. Si la sostenibilidad de la deuda sigue siendo una limitación significativa para la capacidad de gasto de los países, las economías podrían tener dificultades para mantener un crecimiento sostenible mientras navegan estos problemas globales apremiantes.

La Comisión de Bolsa y Valores de EE. UU. (SEC) anunció que volvió a retrasar su decisión sobre la cotización de opciones vinculadas a fondos cotizados en bolsa (ETFs) basados en Ethereum (ETH).

La fecha límite inicial estaba programada para este próximo 19 de octubre, pero ahora será hasta el próximo 3 de diciembre de 2024 cuando dé a conocer su decisión, clave para estos instrumentos.

El aplazamiento se produce después de que la Bolsa de Valores de Cboe solicitó en agosto la cotización de opciones para nueve ETFs, entre los que se encuentran el iShares Ethereum Trust de BlackRock, el Fidelity Ethereum Fund y el Grayscale Ethereum Trust.

En septiembre, la SEC también retrasó una solicitud similar presentada por el operador de intercambio electrónico Nasdaq.

En contraste, la SEC ya había aprobado opciones de cotización para los ETFs basados en Bitcoin en septiembre. Sin embargo, la aprobación final por parte de la Comisión de Comercio de Futuros de Productos Básicos (CFTC) y la Corporación de Compensación de Opciones (OCC) sigue pendiente.

Según el analista de Bloomberg, James Seyffart, es probable que las opciones sobre ETFs de Bitcoin se lancen para el primer trimestre de 2025.

Las opciones financieras son contratos que otorgan el derecho, pero no la obligación, de comprar o vender un activo subyacente a un precio determinado, lo que puede ser un poderoso instrumento para gestionar riesgos en el mercado.

En EE. UU., la OCC garantiza que las operaciones sean compensadas, eliminando el riesgo de contraparte.

No es un asunto de baja relevancia, la introducción de opciones sobre criptomonedas en intercambios regulados con protección de la OCC es un gran avance en el mercado de activos digitales, según destacó Jeff Park, jefe de estrategias alfa en Bitwise Invest en declaraciones recogidas por Bloomberg.

Dicha innovación crea nuevas oportunidades para los inversores, especialmente a medida que las criptomonedas ganan relevancia en los mercados financieros globales.

En este contexto, los asesores financieros juegan un papel clave en la gestión de inversiones, y muchos de ellos ya están utilizando opciones como parte de su estrategia para protegerse de la volatilidad del mercado cripto.

De acuerdo con un estudio de The Journal of Financial Planning, publicado en 2023, más del 10% de los asesores financieros utilizan activamente opciones para gestionar las carteras de sus clientes.

A medida que la SEC sigue retrasando las decisiones sobre las opciones de Ethereum, el mercado continúa a la expectativa de cómo estas regulaciones afectarán al futuro de los ETFs cripto.

En lo que respecta a la aprobación de las opciones sobre Bitcoin, el mercado sugiere que este tipo de instrumentos podrían jugar un papel clave en la evolución del mercado de criptomonedas, proporcionando a los inversores herramientas adicionales para gestionar el riesgo y aprovechar las oportunidades generadas.

La inteligencia artificial (IA) va a tener un efecto transformador en el sector financiero, incluyendo la automatización de tareas rutinarias, la mejora de los procesos y la optimización de las operaciones. Efectivamente, ya es aplicable en el asesoramiento automatizado, el trading algorítmico y la evaluación de los riesgos.

Además, la IA puede mejorar las predicciones y en última instancia facilitar la generación de exceso de rentabilidad respeto al riesgo asumido para los clientes.

De hecho, ya en la década de los 80 los gestores de carteras empezaban a utilizar algoritmos para la selección de los activos y la gestión de los riesgos. Entonces se trataba de modelos simples de un solo factor, basados en las primas de riesgo respaldadas por investigaciones empíricas y la teoría económica.

Posteriormente los gestores evolucionaron hacia modelos multifactoriales para incorporar el sentimiento de los analistas, la posición de los inversores y la estabilidad de los beneficios empresariales y actualmente se trabaja con aprendizaje automático e IA para entrenar y crear modelos de selección de valores más allá de las primas de riesgo clásicas.

Así, en el caso de algoritmos de aprendizaje automático, es posible combinar árboles de decisión en un proceso iterativo. Estos nuevos modelos pueden ser entrenados con 250 a 300 características, incluyendo fundamentales de las acciones, sentimiento de los analistas, efectos calendario y la actividad de precios y mercados, entre otros datos. El objetivo es crear un modelo predictivo más preciso y robusto de las rentabilidades de las acciones a corto plazo para facilitar la toma de decisiones de inversión.

En última instancia el éxito de invertir con IA depende de cómo se entrene el modelo, lo que depende en gran medida de los datos utilizados y su evaluación. Al respecto, hay que tener en cuenta que los modelos de inversión basados en IA están plagados de riesgos y de complejidad. El modelo ha de ser fiable, rápido, preciso y sujeto a supervisión, continuamente ajustable, lo que requiere mucho tiempo. La gran cantidad de datos empleados dificulta el seguimiento.

Pero la suposición de que los inversores aceptarán la IA como una «caja negra» no sirve. Hay que presentar las características, posiciones, riesgos y atribuciones de rentabilidad de manera transparente. Sería fatal para los inversores que la asignación de activos y selección de valores no fueran comprensibles. Así que no se trata solo de que el modelo funcione, sino, más importante, de identificar las señales correctas y que exista disciplina para evitar sobreajustes, sesgo o factores de exageración.

De manera que el modelo debe ser creado, supervisado y actualizado por gestores humanos. Según una encuesta de Morgan Stanley en 2023, a más del 60 % de inversores minoristas les gustaría ser asistidos por un asesor financiero que aproveche el poder de la IA, pero con un humano al frente. Así, David Wright, codirector de Quest AI en Pictet Asset Management, está convencido de que las personas siempre van a estar involucradas en el proceso de inversión.

El caso es que la mayoría de los modelos de inversión basados en IA tienen un horizonte de inversión de doce meses, pero el aprendizaje automático requiere de retroalimentación constante y los períodos de tiempo largos son técnicamente difíciles de aplicar hoy día. De ahí que en Pictet Asset Management hayamos desarrollado el modelo Quest AI. Está entrenado incluso para horizontes de inversión de un mes, periodo durante el cual la rentabilidad de las acciones se ve especialmente afectada por el sentimiento y comportamiento de los inversores. Al respecto el modelo Quest AI permite capturar las relaciones y los efectos de interacción entre datos. Con ello es posible evaluar más rápida y eficientemente los cambios de comportamiento y, por tanto, hacer pronósticos más precisos a corto plazo para la selección de las acciones más atractivas.

Sin embargo, hay que tener en cuenta además otros desafíos que plantea la IA. Entre ellos destacan los enormes requisitos energéticos de los centros de datos para procesar datos. De hecho, en un centro de datos de IA el 70 % de la factura es de energía.

Así que se requieren herramientas y software de diseño para fabricación de chips eficientes y nuevos materiales que permitan bajo consumo energético, infraestructura de red y edificios “verdes” con tecnologías emergentes como refrigeración directa y, desde luego, gran cantidad de renovables. En muchos casos se emplean parques de renovables cerca de los centros de datos para reducir costes de redes, pero aun así precisan energía 24 horas al día 7 día a las semana y, por tanto, conexión a redes de transporte de electricidad. En concreto, por cada euro invertido en renovables hay que invertir entre 0,7 y 1,4 euros en redes. Además, los centros de datos precisan de baterías para asegurar la continuidad.

Con todo se requieren edificios sostenibles, pues 40 % de la energía de los centros de datos se emplea en refrigerar y determinadas compañías proporcionan soluciones de acondicionado del aire y tecnologías emergentes, como refrigeración directa. Pero sobre todo los centros de datos precisan chips, donde las barreras de entrada son muy fuertes y los crecimientos elevados. La tecnología punta es de 2 nanómetros, 27.000 veces más fino que el cabello humano y cuanto más pequeños, más eficiente energéticamente.

Tribuna de Gonzalo Rengifo, director de distribución de Pictet Asset Management para Iberia y Latam.

Bank of America ha anunciado el lanzamiento del Índice de Superposición de Riesgo Adaptativo Newton (Índice NIMARO), que tiene como objetivo ofrecer a los inversionistas una estrategia diversificada para cubrir riesgos extremos y reducir la volatilidad de las carteras. Ha sido desarrollado con la colaboración de Newton Investment Management (parte de BNY Investments), quien será el encargado de gestionar el índice.

Según han explicado, Bank of America, actuando como administrador del índice, proporcionará los bloques de construcción de cobertura transparentes y sistemáticos para el índice. Por su parte , como asesor del índice, el equipo de activos múltiples de Newton gestionará la estrategia, utilizando el marco de cobertura propio de la firma y su experiencia en activos múltiples, que data de más de tres décadas.

El índice NIMARO busca proporcionar una solución de cobertura que combine «lo mejor de ambos mundos», aprovechando las capacidades líderes en la implementación de estrategias cuantitativas de inversión y ejecución de Bank of America, junto con la amplia experiencia de Newton en la cobertura de riesgos extremos y la gestión activa.

«En tiempos de alta volatilidad del mercado, los inversionistas buscan continuamente diversificación para proteger sus carteras. El índice NIMARO ofrece a los inversionistas acceso a desarrollos innovadores en la cobertura de riesgos extremos, y estamos encantados de asociarnos con Newton para aprovechar sus tres décadas de experiencia en este ámbito. Esto se combina con la infraestructura operativa de clase mundial y la propiedad intelectual de Bank of America», ha señalado Narvir Brar, jefe de Ventas EQD en el Reino Unido en Bank of America.

Por su parte, Mitesh Sheth, director de inversiones de Multi-Activos en Newton IM, ha añadido: «El índice NIMARO está diseñado para ofrecer una solución efectiva de gestión de riesgos y construcción de carteras para los inversionistas. Implementar la estrategia a través de un índice permite una variedad de opciones de implementación, brindando a los inversionistas flexibilidad para alcanzar sus metas y objetivos de inversión».