Tener un enfoque en los mercados emergentes cuando las tasas vuelvan a bajar

| Por Cecilia Prieto | 0 Comentarios

En un momento cuando los principales bancos centrales del mundo empiezan a bajar los tipos de interés, muchos inversores están considerando algún tipo de reposicionamiento para sus carteras que, en muchos casos, incluye iniciar asignaciones, o aumentarlas, a los mercados emergentes.

Como inversores centrados en los mercados emergentes, el equipo observa tres factores clave que los inversores deberían tener en cuenta a la hora de evaluar la deuda de mercados emergentes como clase de activo.

En primer lugar, el argumento estratégico de la deuda de mercados emergentes. Una asignación a esta clase de activos en particular puede aportar tres ventajas clave: diversificación, posibilidad de obtener mayores ingresos y oportunidades de obtener mayores rentabilidades.

En segundo lugar, el argumento táctico de la deuda de los mercados emergentes sigue siendo muy sólido a día de hoy. El actual entorno macroeconómico se caracteriza por un dólar estadounidense moderadamente fuerte, restricción en la política monetaria posterior al pico y unos fundamentales más sólidos en muchos de los mercados emergentes frente a muchos de los mercados desarrollados en términos generales. Esta combinación de factores debería respaldar a la deuda de los mercados emergentes.

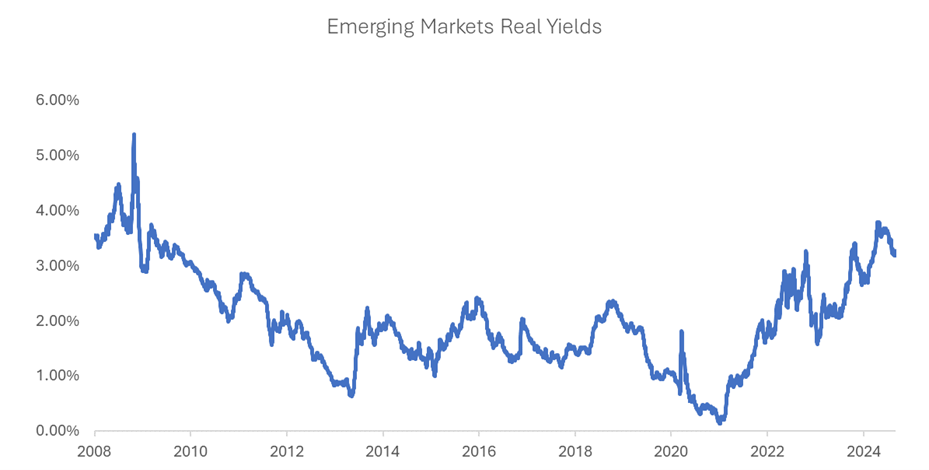

Por su parte, las valoraciones en este segmento se encuentran en un momento atractivo frente a muchas otras áreas de los mercados capitales. La mejor muestra de ello está representada por el elevado nivel actual de las tires reales en los diferentes mercados emergentes frente a los niveles de los últimos 15 años.

Fuente: Bloomberg, J.P. Morgan, Morgan Stanley Investment Management. Los datos abarcan del 1/1/2008 al 8/31/2024. Los rendimientos reales se calculan como rendimientos nominales menos la inflación general prevista en 18-30 meses por los economistas encuestados por Bloomberg. Excluye a Argentina, Turquía y Rumanía. Las previsiones/estimaciones se basan en las condiciones actuales del mercado, están sujetas a cambios y pueden no llegar a materializarse necesariamente. Los datos facilitados se facilitan exclusivamente con fines informativos. La rentabilidad pasada no garantiza resultados futuros. Los puntos de vista y las opiniones que se expresan son los del equipo de Deuda de Mercados Emergentes de Morgan Stanley Investment Management en el momento de redactar este documento y pueden variar en cualquier momento debido a las condiciones del mercado, económicas o de otro tipo, y es posible que no lleguen a materializarse. Las previsiones/estimaciones se basan en las condiciones actuales del mercado, están sujetas a cambios y pueden no llegar a materializarse necesariamente.

Desde el punto de vista táctico, el gran interés que ha observado el equipo últimamente hacia esta clase de activos sugiere que podría producirse una reversión de las salidas netas de los últimos dos años y medio, a medida que la búsqueda de riesgo comience a ajustarse al cambiante mercado global.

Por último, el equipo considera que dentro de los mercados emergentes existen numerosos puntos de inflexión en todo el mundo. La gran variedad de resultados que observa el equipo en las economías emergentes crea un entorno especialmente apto para la selección de países, un aspecto central para las cerca de 50 personas que forman el equipo desde hace 40 años.

Con el fin de maximizar todos los beneficios que brindan la diversificación, los ingresos y la rentabilidad, los inversores deben buscar gestores capaces de analizar, seleccionar e invertir en las oportunidades más atractivas de divisas, tipos de interés, deuda soberana y crédito. Un conjunto de oportunidades tan amplio y diverso requiere una gran capacidad de “research”, así como una infraestructura de “trading” y operacional necesaria para poder acceder a las acciones más difíciles de alcanzar.

Tribuna de Brad Godfrey, co director de mercados emergentes de Morgan Stanley IM.