FlexFunds continúa con sus eventos internacionales, FlexFunds Seminar Series, dirigidos a gestores de activos, asesores de inversión y entidades financieras. En esta ocasión, la firma vuelve a Santiago de Chile para ofrecer una visión sobre cómo la securitización de activos puede facilitar el acceso a inversores internacionales, así como cuáles son las últimas tendencias de este sector, sus implicaciones y sus beneficios.

En esta nueva edición, que se llevará a cabo el próximo 13 de noviembre a las 6:00 PM en el Club 50 de Santiago de Chile, FlexFunds invita a explorar cómo los vehículos de inversión offshore pueden convertirse en una vía clave para los asset managers para captar capital en los mercados internacionales, a través de su innovador programa de securitización de activos.

Durante el evento, Pablo Gegalian y Tomás Guzmán de FlexFunds ofrecerán una presentación titulada «Titulización de activos: ventajas de los vehículos de inversión offshore». A su vez, Gonzalo Delaveau, de HD Legal, abordará los «Aspectos legales relevantes aplicables a los vehículos de inversión de FlexFunds en Chile». Finalmente, Maricarmen de Mateo de Compass Group presentará «Explorando vehículos de inversión internacional para inversores en LatAm». La jornada será moderada por Emilio Veiga Gil, vicepresidente ejecutivo de FlexFunds.

Desde 2018, FlexFunds ha organizado estos seminarios en los principales mercados financieros a nivel mundial, incluyendo Dubai, Singapur, Ciudad de México, Ciudad de Panamá, São Paulo, Buenos Aires, Montevideo, Madrid y Miami, entre otros.

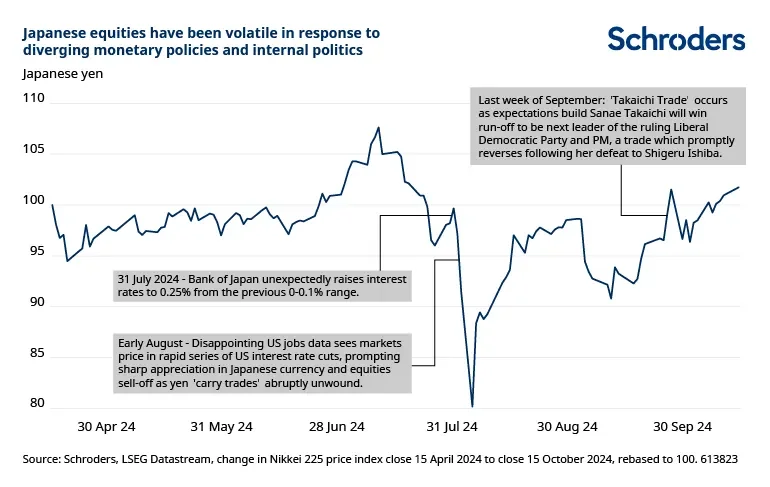

Aunque el foco del mercado y de los inversores está puesto en la cita de la próxima semana en EE.UU., estas no son las únicas elecciones relevantes de las que hemos sido testigo durante esta última semana. Hace tres días, los japoneses pasaban por las urnas dejando un nuevo escenario político: el Partido Liberal Democrático, de corte conservadora, perdió los comicios y con ello su mayoría en la Cámara de Representantes. Según explican los expertos, este golpe en las urnas no significa la caída del Gobierno de coalición, pero sí un motivo de incertidumbre política que se traduce en volatilidad en los mercados.

Esta situación, sumada a la divergencia de la política monetaria entre Estados Unidos y Japón, ha impulsado la volatilidad de la renta variable japonesa. “La renta variable japonesa se ha mostrado muy volátil en los últimos tres meses. Al principio, la divergencia entre las políticas monetarias de EE.UU. y Japón provocó una rápida liquidación de las operaciones de carry trade en yenes (en las que los inversores piden prestado en yenes e invierten en activos extranjeros de mayor rentabilidad) y una fuerte apreciación de la divisa. Más tarde, la incertidumbre en torno a la política interna fue el motor de la volatilidad de los mercados de renta variable, que culminó con la convocatoria de elecciones generales anticipadas el pasado domingo, 27 de octubre”, señalan los expertos de Schroders.

Empezando por esto último, el resultado de las elecciones del domingo, Kaspar Köchli y David A. Meier, economistas de Julius Baer, explican que la reprimenda al Partido Liberal Democrático (PLD) ha introducido un elemento poco común de incertidumbre en la política japonesa. “Con expectativas de políticas más agresivas en declive, el yen japonés se debilitó aún más frente al dólar estadounidense, en línea con nuestra visión fuera de consenso, mientras que es probable que el Banco de Japón (BoJ) mantenga su posición un poco más”, señalan.

Para comprender por qué el resultado de las urnas es sinónimo de volatilidad para los mercados, los economista de Julius Baer explican que con el primer ministro Ishiba comprometido a permanecer en el cargo, es probable que se forme un gobierno minoritario liderado por la actual coalición y algunos partidos de oposición (como el Partido de Innovación y el Partido Democrático para el Pueblo) cooperando de manera puntual.

“Aunque el resultado de las elecciones difícilmente provocará cambios significativos en la política fiscal y monetaria, la disminución del poder administrativo de la coalición podría presionar a favor de un mayor gasto fiscal, como lo proponen algunos partidos de la oposición. Estas propuestas incluyen pagos en efectivo para hogares de bajos ingresos, que Ishiba ya ha anunciado, y subsidios extendidos para la electricidad y el gas, según el manifiesto del Komeito. También podría considerarse una reducción del impuesto al consumo hasta que el crecimiento de los salarios reales sea más estable”, añaden.

Sin embargo, para RBC BlueBay aunquees esperable que los mercados financieros pueden estar algo inestables debido a la incertidumbre política en Japón. Desde su perspectiva, esto tendrá poca repercusión en la economía ni en el Banco de Japón (BoJ). “Los primeros indicios sugieren que la próxima ronda de aumentos salariales de primavera, conocida como Shunto, podría superar nuevamente el 5%, en un contexto de alta rentabilidad corporativa y escasez continua de mano de obra”, señalan desde la firma. Desde este punto de vista, RBC BlueBay sigue viendo al BoJ en camino de aumentar las tasas de interés en enero o diciembre. De hecho, considera que esta última opción podría estar ganando fuerza con el yen bajo cierta presión en los últimos días.

Japón en una encrucijada política

Según recuerdan desde Janus Henderson, los mercados de capitales reaccionaron desfavorablemente a las políticas aplicadas por el PDJ entre 2009 y 2012. “Por ello, la perspectiva de que los partidos de la oposición, como el CDPJ, lleguen al poder ha suscitado preocupación por la posible aversión del mercado al riesgo. Por el contrario, si el PLD sigue al frente, el mercado de capitales podría centrarse gradualmente en la identificación de activos infravalorados y en el reconocimiento de los sólidos resultados empresariales”, explica Junichi Inoue, responsable de renta variable japonesa de Janus Henderson.

En opinión de Inoue, a medida que Japón se enfrenta a la inestabilidad política, se hace cada vez más evidente la necesidad de una respuesta estratégica, en particular una que aborde las preocupaciones de los grupos con rentas más bajas. “El país se encuentra ahora en una encrucijada, contemplando tres posibles caminos a seguir: formar un gobierno de coalición con un partido de la oposición, navegar por las complejidades de un gobierno en minoría, o ver al Partido Democrático Constitucional de Japón (PDCJ) encabezar una coalición con otras entidades de la oposición. Dadas las importantes discrepancias políticas entre estos partidos de la oposición, la probabilidad de una oposición unificada parece escasa”, destaca,

Según su análisis, la decisión sobre el nuevo marco de gobierno se espera para dentro de un mes, en medio de la inestabilidad de los mercados. “Desde agosto, las tendencias del mercado han sido impredecibles, y se espera que esta tendencia persista hasta que se establezca un gobierno estable”, advierte la experta.

El BoJ y su política monetaria

A la hora de analizar la política monetaria del Banco de Japón (BoJ), las firmas de inversión coinciden en que el aumento gradual de las tasas de interés en un contexto de inflación creciente se mantendrá en gran medida sin cambios. “Aunque la incertidumbre política puede influir en el momento de los aumentos de las tasas, el BoJ puede permitirse esperar, dado el bajo riesgo de que la inflación se dispare. Esperamos que el BoJ mantenga las tasas esta semana y que el gobernador evite dar señales fuertes sobre un aumento en diciembre, ya que esperamos el próximo aumento solo en marzo”, reconocen los economistas de Julius Baer.

En opinión de Lazard Frères Gestion, las condiciones son favorables para que el Banco de Japón siga normalizando su política monetaria, reforzando su confianza en que la deflación ha terminado: “En Japón, el PIB crece a un ritmo moderado, pero lo hace frente a una población que disminuye un 0,5% al año. Esto significa que el PIB per cápita sigue creciendo a buen ritmo. La confianza empresarial entre las empresas más expuestas a la economía nacional también es boyante. Los salarios suben al ritmo más rápido de los últimos treinta años, lo que no ha impedido que los beneficios empresariales aumenten considerablemente. La inflación ha vuelto a terreno positivo”, sostienen acerca de su visión sobre el país.

Ahora bien, Köchli y Meier, de Julius Baer, ponen el foco en que la disminución adicional en las expectativas de políticas agresivas debilitó aún más al yen, después de que ya había experimentado una caída hace solo unas semanas con el retroceso del primer ministro Ishiba en sus comentarios sobre la preferencia por un ajuste del BoJ. “Esto ocurre en un contexto de fortalecimiento del yen debido al reciente desmantelamiento de operaciones de carry trade. Hemos sido escépticos ante esta fortaleza debido a la divergencia duradera en la política monetaria y consideramos que nuestra previsión fuera de consenso se ha confirmado, siendo la política solo uno de los componentes, aunque el menos importante. Mantenemos nuestro objetivo a 12 meses para el USD/JPY en 160”, sostienen.

En este sentido, Gilles Moëc, economista jefe, y Chris Iggo, CIO Core Investment Managers, en AXA IM, destacan que los mercados prevén que el BoJ suba otros 25 puntos básicos más o menos durante el próximo año. “Los tipos de interés en EE.UU. seguirán siendo bastante más de 300 puntos básicos más altos que en Japón el próximo verano, sobre la base de los actuales precios a plazo del mercado. En términos reales, los tipos estadounidenses a corto plazo seguirán en torno al 1%, mientras que los tipos japoneses a corto plazo seguirán siendo negativos aproximadamente en la misma proporción”, concluyen sobre la divergencia de ambas instituciones monetarias.

Foto cedidaJorge Lepra y Mona Hautala, fundadores de DSM

Nace DSM Capital, una firma de soluciones de capital privado a nivel global, de la mano de Mona Hautala y Jorge Lepra. Con más de 300 inversores activos en negocios de capital privado en su red, DSM, junto a sus partners distribuidos globalmente, ofrece el acceso a inversiones en fases de growth y en estados pre-IPO. Al acceder a empresas de tecnología en estados de madurez avanzados, se reduce el riesgo de venture para los inversores, y se mantienen los altos retornos del capital privado.

Mona Hautala cuenta con una larga experiencia en inversiones en el sector tecnológico: ha trabajado en GP Bullhound y Taisu, y cubierto las áreas de inversores y deal flow en Europa y Asia. Jorge Lepra cuenta con más de 20 años de actividad en EE.UU., Europa y Latam, en los mercados privados, asesorando a family offices, HNWI, e inversores institucionales, en diversas temáticas, incluyendo tecnología.

“A sus inversores, DSM les permite acceder a empresas que antes estaban reservadas para los grandes fondos. Esta ‘democratización’ del capital privado marca un punto de inflexión en los mercados. Ahora un inversor individual puede acceder mucho más fácilmente a un unicornio en USA, por ejemplo, comenta Lepra, cofundador.

“Nos focalizamos mucho en tecnología, inteligencia artificial y todos sus derivados. Existe entre los inversores mucha demanda por información y por deals de calidad, y con nuestros Partners en distintas regiones, podemos ofrecer esto ya muy activamente», comenta Mona Hautala, cofundadora y Managing Partner de la firma.

Más protagonismo del capital privado

En los últimos años, el mercado de capital privado ha experimentado un crecimiento significativo: ha alcanzado un tamaño de mercado global de más de 3 billones de dólares. La extensión de los plazos que las empresas necesitan para hacer un IPO o un exit, ha hecho crecer el porfolio de empresas en propiedad de inversores privados, que muchas veces necesitan efectuar operaciones para obtener liquidez.

En 2023, el número de IPOs globales cayó un 30% en comparación con el año anterior, según datos de EY. Esta tendencia ha generado una creciente necesidad de liquidez en las empresas privadas, que buscan alternativas para obtener capital sin recurrir al mercado público.

La demanda inversora para emisiones primarias y para deal secundarios ha crecido considerablemente, ya que existen instrumentos para acceder a estas transacciones que antes estaban disponibles solo para grandes inversores institucionales. Por otro lado, el atractivo de hacer inversiones a menores plazos y con altos retornos surge como una gran competencia a los fondos de activos alternativos que se posicionan a ocho o 10 años.

DSM juega un rol estratégico en la aportación de liquidez a los capitables de las empresas en un momento en que los IPOs aún están tardando en retornar al mercado, tanto en negocios secundarios como en situaciones de transacciones lideradas por los GP o LP.

Las Afores en México están listas y dispuestas para invertir en infraestructura, acorde con los cambios impulsados en su régimen de inversión, anunciados recientemente por el agente regulador del sistema de pensiones en México.

«Hay un tema de coincidencia en lo que busca el sector para invertir y de lo que habla el gobierno en sus planes para los próximos años. El ahorro futuro de los trabajadores tiene un horizonte de largo plazo, por lo que hay inversiones que son consistentes, como los proyectos de infraestructura, los cuales son una buena clase de activo y al mismo tiempo una buena combinación de riesgo y rendimiento», explicó Guillermo Zamarripa, presidente de la Amafore, la institución que agrupa al gremio de las Afores, durante una reunión con medios de comunicación.

El titular de la Amafore saludó los cambios al régimen de inversión anunciados previamente por la Consar, el regulador del mercado y se refirió a los resultados favorables de las Afores a lo largo de este año y recordó que en 27 años de vigencia del sistema de cuentas individuales los periodos anuales de minusvalías son mínimos respecto a los que se registran con plusvalías.

Por ejemplo, todo indica que este año será un periodo favorable para los rendimientos de las administradoras, es decir, se esperan plusvalías. Según datos de la Consar, entre enero y septiembre las Afores acumularon plusvalías por 630.655 millones de pesos (30.763,65 millones de dólares), cifra que ya supera las plusvalías de todo el 2023 cuando se obtuvieron beneficios por 464.680 millones de pesos (22.637,46 millones de dólares).

Zamarripa señaló que también debe existir certeza jurídica en las inversiones para evitar poner en riesgo los ahorros de los trabajadores mexicanos y recordó lo sucedido con la cancelación del Nuevo Aeropuerto Internacional de México (NAIM) en la pasada administración. Expuso que si bien se pudo recuperar una buena parte de la inversión inicial que hicieron las Afores en el proyecto del NAIM, al final sí hubo un impacto negativo para los inversionistas, es decir, para los trabajadores.

«Hoy el sector necesita certidumbre para poder hacer estas inversiones; estamos en un contexto y hay muchas opiniones respecto a múltiples temas y ése es como que un reclamo que mucha gente hace, la parte de certidumbre jurídica es algo que está en la mesa», dijo el dirigente de las administradoras de fondos de ahorro para el retiro.

Todo listo para el Encuentro Amafore 2024

El evento «Encuentro Amafore 2024», que se llevará a cabo los días 13 y 14 de noviembre, está listo y se espera que sea además de todo un éxito una oportunidad más para exponer los temas que preocupan y ocupan al sector en México.

«Sin duda, esta actualización al régimen de inversión de las Afores abonan al análisis y debate que surgirá en el evento, al contar con la asistencia de expertos del sector», dijo Jorge Sánchez, vicepresidente financiero de la Amafore.

En los últimos años, el panorama de las inversiones ha visto el auge de los fondos cotizados en bolsa (ETFs), particularmente los ETFs activos, como un vehículo popular para los inversores. Si bien estos vehículos se asociaban inicialmente con la inversión pasiva, ofreciendo a los inversores exposición a índices de mercado con bajos costes, la aparición de los ETFs activos representa una combinación de estrategias de gestión activa dentro de la estructura del ETF.

Los ETFs activos están creciendo rápidamente en términos de activos bajo gestión (AUM), creando competencia con los fondos mutuos activos, que llevan muchos años establecidos en el mundo de las inversiones. Este articulo explora el concepto de los ETFs activos, resalta sus ventajas y desventajas, y las diferencias con los fondos mutuos activos, con el objetivo de proveer una perspectiva integral de su papel en las carteras de inversión.

ETFs activos: definición y crecimiento

Los ETFs activos son una innovación relativamente reciente dentro del mercado de los fondos cotizados en bolsa. A diferencia de los ETFs pasivos, que siguen un índice de referencia como el S&P 500, los ETFs activos permiten que los gestores de cartera seleccionen y gestionen activamente una cesta de valores en tiempo real.

El objetivo es superar un índice de referencia o lograr un objetivo de inversión específico en lugar de simplemente replicar los rendimientos de un índice de mercado. La flexibilidad de los ETFs activos permite a los gestores hacer ajustes basados en las condiciones del mercado o en información específica sobre valores, de manera similar a los fondos mutuos activos.

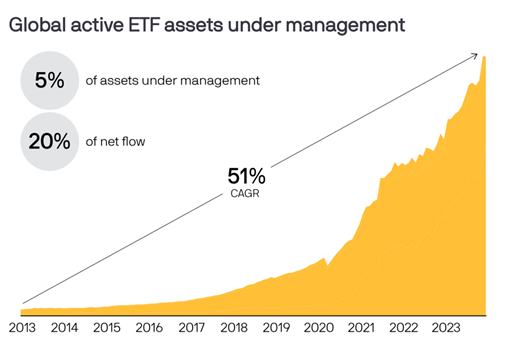

El crecimiento del mercado de ETFs activos ha sido notable. Según datos de TrackInsight y PwC, los ETFs activos han crecido a una tasa compuesta anual del 51% en la última década, superando significativamente a los ETFs pasivos en términos de entradas de capital.

Ventajas de los ETFs Activos

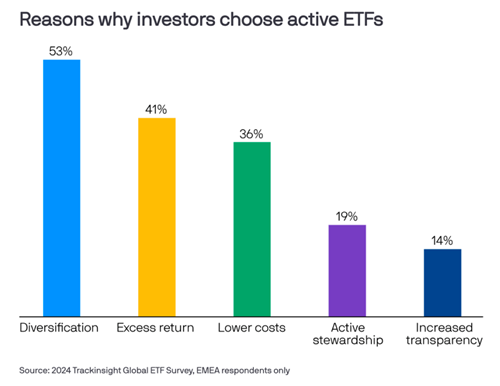

1. Menores Costes en comparación con los Fondos Mutuos Activos: una de las principales ventajas de los ETFs activos sobre los fondos mutuos activos es su menor relación de costos. Mientras que los fondos mutuos suelen tener comisiones de gestión, tarifas 12b-1 y otros costos operativos, los ETFs activos ofrecen menores costes totales a los inversores. Según la investigación de JPMorgan, esta ventaja de costos es un motor clave de la popularidad de los ETFs activos.

2. Flexibilidad de operación: otra ventaja significativa de los ETFs activos es la flexibilidad que ofrecen en la negociación. A diferencia de los fondos mutuos, que se valoran al final del día de negociación, los ETFs se negocian en una bolsa durante todo el día, como las acciones. Esto permite a los inversores reaccionar a los eventos del mercado en tiempo real, ingresando o saliendo de posiciones en función de los movimientos de precios intradía.

3. Eficiencia fiscal: los ETFs activos suelen ser más eficientes fiscalmente que los fondos mutuos, debido a su estructura única y al proceso de creación y redención en especie. Este proceso permite a los ETFs evitar la necesidad de vender valores para cumplir con las solicitudes de reembolso, lo que a menudo genera impuestos sobre las ganancias de capital en los fondos mutuos.

4. Transparencia: la mayoría de los ETFs activos están obligados a publicar sus tenencias diariamente, lo que proporciona a los inversores una transparencia total en la cartera del fondo. Este nivel de transparencia es superior a la de los fondos mutuos activos tradicionales, que generalmente divulgan sus tenencias de forma trimestral.

Desventajas de los ETFs Activos 1. Posibilidad de bajo rendimiento: a pesar de la flexibilidad y el potencial de la gestión activa para superar al mercado, los ETFs activos, al igual que cualquier producto gestionado activamente, conllevan el riesgo de bajo rendimiento. Los gestores de fondos pueden no generar alfa, particularmente en mercados volátiles o altamente eficientes.

2. Costos más altos que los ETFs pasivos: si bien los ETFs activos suelen ser más rentables que los fondos mutuos activos, tienden a tener costes más altos que los ETFs pasivos. Esto se debe a que la gestión activa requiere más investigación, operaciones y supervisión.

3. Historia limitada y opciones reducidas: en comparación con los fondos mutuos y los ETFs pasivos, el mercado de ETFs activos aún es relativamente joven. Aunque hoy en día existen cientos de ETFs activos, representan una pequeña fracción del universo más amplio de ETFs, y su historial de rentabilidad es sensiblemente más corto que el de los fondos mutuos.

4. Due dilligence: seleccionar un ETF pasivo requiere un cierto nivel de análisis para comprender qué técnica de replicación se utiliza para rastrear la exposición a su respectivo índice; sin embargo, el objetivo es relativamente simple: una buena técnica de replicación busca minimizar el error de seguimiento y reproducir el comportamiento del índice.

Para los ETFs activos, el objetivo es diferente: al igual que los fondos mutuos activos, su meta es generalmente superar al índice de referencia, lo que implica un cierto grado de TE y participación activa, lo que requiere que el inversor alcance un alto nivel de comprensión de lo que hace el algoritmo detrás de él, cuáles son sus fortalezas y, lo más importante, sus debilidades.

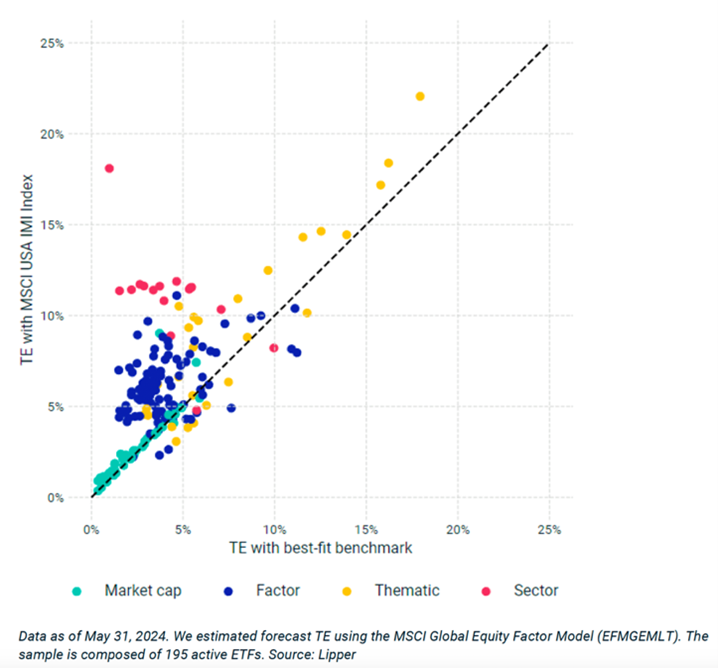

En el siguiente gráfico, se muestra el TE para una muestra de 195 ETFs activos domiciliados en EE. UU., organizados por estrategia (capitalización, factores, temática y sector), con una clara diferenciación en términos de participación activa y TE: la mayoría de los ETFs activos con referencia a la capitalización de mercado estaban en el extremo inferior del TE (algunos menos del 2%).

La mayoría de los ETFs con referencia a factores tenían un TE en el rango del 2% al 8%. Los ETFs activos con referencia a temáticas mostraron los TE más altos. El nivel general alto de TE de estos ETFs activos sugiere que proporcionaron riesgo activo fuera de su estilo de inversión clave.

Una consideración adicional a tener en cuenta es la distribución de ambos tipos de producto (fondos y ETFs activos). A diferencia de los fondos mutuos, los ETFs activos no requieren un acuerdo de distribución, lo que reduce el tiempo y el costo desde el descubrimiento hasta la implementación en las carteras, y generalmente no proporcionan retrocesiones a los asesores que los utilizan. Esto puede tener implicaciones indirectas en su uso dependiendo del tipo de licencia que el distribuidor elija.

Para los asesores en los EE. UU. con una licencia de RIA (Asesor de Inversiones Registrado), suponiendo que no haya ventajas en los rendimientos ajustados por riesgo entre ETFs activos comparables y fondos mutuos, los ETFs activos pueden ser preferidos sobre los fondos mutuos si efectivamente presentan menores comisiones de gestión. Esto se debe al hecho de que la compensación por gestionar las carteras de los clientes bajo una licencia de RIA se basa típicamente en un porcentaje de los activos bajo gestión (AUM, por sus siglas en inglés), y no se pueden cobrar tarifas adicionales o comisiones, incluidas las retrocesiones. En contraste, bajo un modelo de corretaje en los EE.UU., el formato de fondos mutuos puede ser preferido, ya que esta licencia permite comisiones basadas en operaciones y retrocesiones.

Una consideración final para los clientes no residentes (NRC) en los EE.UU. es el hecho de que, a diferencia de los ETFs pasivos, que pueden tener doble registro y cotización en diferentes bolsas (por ejemplo, el Nasdaq y el SIC), los ETFs activos no tienen actualmente permitido un registro dual, lo que elimina una importante ventaja fiscal frente a los vehículos pasivos.

Smart beta vs. gestión activa: diferencias clave

Mientras que los ETFs activos representan la intersección entre la gestión activa tradicional y los beneficios de los ETFs, las estrategias de smart beta ofrecen un enfoque híbrido que es distinto tanto del seguimiento pasivo de índices como de la gestión activa completa. Los ETFs de Smart Beta buscan capturar los beneficios de la inversión basada en factores, apuntando a factores de inversión específicos como el valor, momentum, el tamaño o la calidad.

Estas estrategias tienen como objetivo mejorar los rendimientos o reducir el riesgo ajustando los pesos de la cartera en función de ciertas reglas o criterios, en lugar de basarse en la ponderación por capitalización de mercado típica de los ETFs pasivos.

Enfoque basado en reglas vs. discreción del gestor

Una de las principales distinciones entre smart beta y la gestión activa es el grado de discreción humana involucrada. Las estrategias de Smart Beta son típicamente basadas en reglas y siguen una metodología predeterminada que selecciona y pondera valores en función de factores como la volatilidad o el rendimiento de dividendos. Si bien estas estrategias ofrecen el potencial de mayores rendimientos que los índices pasivos tradicionales, no se gestionan activamente de la misma manera que los ETFs activos, donde los gestores toman decisiones discrecionales sobre qué valores comprar o vender según las condiciones del mercado.

Estructura de costes

Los ETFs de smart beta tienden a ser más eficientes que los ETFs completamente activos, ya que no requieren el mismo nivel de investigación activa, operaciones y rotación de la cartera. Sin embargo, a menudo son más caros que los ETFs puramente pasivos, ya que implican una construcción de cartera más sofisticada y un análisis de factores. En contraste, los ETFs activos suelen tener tarifas más altas debido a la necesidad de una gestión y supervisión continuas.

Transparencia

Los ETFs de smart beta son altamente transparentes, ya que siguen un conjunto consistente de reglas para la construcción de la cartera, lo que hace que sus posiciones y estrategia sean predecibles. Los inversores pueden comprender fácilmente los factores que impulsan el rendimiento. Por otro lado, los ETFs activos son menos predecibles, ya que el gestor de la cartera tiene la discreción de cambiar las posiciones con frecuencia, dependiendo de las condiciones del mercado.

Potencial de superación del benchmark

Tanto los ETFs de smart beta como los ETFs activos tienen como objetivo superar un índice de referencia, pero el enfoque es diferente. Las estrategias de smart beta se basan en sesgos hacia ciertos factores para lograr una mayor rentabilidad, mientras que los ETFs activos dependen de la habilidad y el juicio del gestor.

El potencial de superación del benchmark en los ETFs activos es mayor si el gestor puede identificar consistentemente activos mal valorados o anticipar tendencias del mercado. Sin embargo, las estrategias de Smart Beta ofrecen un enfoque más sistemático y disciplinado para capturar rendimientos excedentes.

Conclusión

Los ETFs activos y las estrategias de Smart Beta ofrecen alternativas innovadoras tanto a los ETFs pasivos como a los fondos mutuos activos tradicionales. Los ETFs activos proporcionan los beneficios de la gestión activa, la liquidez y la eficiencia fiscal, lo que los convierte en una opción atractiva para los inversores que buscan flexibilidad y potencial de superación. Sin embargo, también implican mayores costos y el riesgo de bajo rendimiento. Por otro lado, el Smart Beta representa un punto intermedio entre la inversión activa y pasiva, ofreciendo un enfoque basado en reglas que apunta a factores de inversión específicos, manteniéndose más rentable que la gestión completamente activa.

Al decidir entre ETFs activos, Smart Beta y fondos mutuos activos, los inversores deben considerar cuidadosamente sus objetivos de inversión, tolerancia al riesgo y preferencias en cuanto a costos, transparencia y flexibilidad. Cada vehículo tiene sus ventajas y limitaciones únicas, pero el auge de los ETFs activos y las estrategias de Smart Beta refleja la creciente demanda de soluciones de inversión personalizadas y rentables en el dinámico entorno de mercado actual.

El tratamiento fiscal de los ETFs también es importante a la hora de invertir en este tipo de instrumentos, el desconocimiento puede llevar a cometer errores en las inversiones o bien en la información financiera que se debe proporcionar a la autoridad fiscal de cada país.

Vanguard elaboró un análisis en el explica cuál es el impacto fiscal de las inversiones en ETFs, con el fin de mantener informados a los inversionistas.

La gestora de fondos explica que siempre los administradores de cartera venden valores dentro de fondos mutuos y fondos cotizados en bolsa (ETF) por muchas razones, desde cubrir reembolsos hasta reequilibrar o reposicionar sus tenencias. Esas ventas pueden tener implicaciones fiscales. Si la venta genera ganancias netas de capital, el fondo o ETF normalmente distribuirá estas ganancias a los accionistas al final del año calendario.

Para explicar mejor el impacto de las inversiones en los ETFs, Vanguard detalla en el análisis un poco más el tratamiento fiscal de este tipo de inversiones.

Factores que contribuyen a la eficiencia fiscal

Muchos fondos mutuos y ETF siguen índices ponderados por capitalización de mercado. Es una estrategia de inversión que tiende a conducir a compras y ventas mínimas, particularmente para fondos indexados de acciones y ETF. Eso, combinado con la base de inversores a más largo plazo, ayuda a reducir la rotación de la cartera y, como tal, los fondos indexados suelen distribuir menos ganancias de capital.

De igual forma, para los fondos mutuos y ETF que emplean estrategias de inversión activa, una menor rotación de cartera generalmente conduce a menos ganancias de capital.

El análisis de Vanguard explica que los ETF tienen ventajas fiscales adicionales. Debido a que los ETF se negocian en bolsas de forma muy similar a como lo hacen las acciones individuales, la mayor parte de la negociación de los ETF se realiza entre inversores en el mercado secundario, sin ningún impacto en los valores subyacentes de los ETF.

Una proporción mucho menor de las transacciones de ETF se produce en el mercado primario, donde las acciones de ETF se intercambian mediante transacciones con instituciones financieras conocidas como participantes autorizados, generalmente por una canasta de valores en lugar de efectivo. Estas transacciones “en especie” no se consideran hechos imponibles y, por lo tanto, también contribuyen a la eficiencia fiscal de los ETF.

Impuestos eficientes, pero no exentos

Sin embargo, incluso los fondos mutuos y ETF más eficientes desde el punto de vista fiscal pueden ocasionalmente distribuir ganancias de capital a medida que sus tenencias se aprecian en el largo plazo. Las acciones globales han disfrutado en general de ganancias significativas, con sólo breves interrupciones, durante más de una década. Como resultado, muchos fondos mutuos y ETF mantienen valores con ganancias de capital no realizadas previamente que pueden realizarse mediante el curso normal de las operaciones de cartera, como cuando un reequilibrio de índice requiere la venta de valores apreciados.

Así, la forma en que se gravan las distribuciones de ganancias de capital está determinada por cuánto tiempo el fondo mutuo o ETF ha mantenido los valores.

Las distribuciones por fondos y ETF se consideran ganancias de capital a corto plazo si el fondo o ETF mantuvo los valores durante menos de un año. Estas ganancias se gravan al mismo tipo que los ingresos ordinarios de un inversor, que podrían llegar hasta el 37%.

Mientras tanto, las distribuciones de valores que se han mantenido durante más de un año se gravan más favorablemente como ganancias de capital a largo plazo. Estas ganancias se gravarán al 0%, 15% o 20% en 2024, según el nivel de ingresos imponibles del inversor.

Cuando un fondo mutuo o ETF mantenido en una cuenta sujeta a impuestos distribuye ganancias de capital a los accionistas, los impuestos sobre esas ganancias se deben pagar para ese año fiscal y no en un momento futuro cuando un inversionista vende las acciones.

Las distribuciones de ganancias de capital generalmente no tienen ningún impacto en el rendimiento de un fondo o ETF. Una vez que se distribuyen las ganancias de capital, el precio del fondo o ETF generalmente se reduce en el monto de la distribución.

Vanguard también señala que existen algunas formas de ayudar a mitigar el impacto de las ganancias de capital, en este sentido las distribuciones pueden brindar una oportunidad para reequilibrar eficientemente la asignación de la cartera, satisfacer necesidades futuras de flujo de efectivo, completar sus ahorros o cumplir con las donaciones.

También destaca que si los inversionistas reinvierten sus distribuciones, pueden esperar ver un efecto compuesto en esa inversión a largo plazo.

Más allá de las cuentas sujetas a impuestos, las ganancias de inversiones (incluidas las distribuciones de ganancias de capital) pueden beneficiarse de un tratamiento con impuestos diferidos o libres de impuestos cuando se mantienen en IRA, planes 401(k) y Roth IRA, siempre que se cumplan ciertas condiciones.

El creciente protagonismo de las acciones de gran capitalización en los últimos años subraya la necesidad crítica de que los inversores modernicen su forma de captar el crecimiento de algunas de las empresas más conocidas del mundo.

En este contexto, BlackRock anunció el lanzamiento de tres nuevos ETFs que ofrecen a los inversores soluciones sencillas para expresar opiniones más detalladas sobre las mayores empresas cotizadas en EE.UU.

Los nuevos ETFs forman parte de iShares Build ETFs, un nuevo conjunto de herramientas que ofrece a los inversores bloques de construcción de carteras para personalizar su exposición a la capitalización bursátil de EE.UU. con la «comodidad y flexibilidad de un ETF», dice la firma.

Los iShares Top 20 U.S. Stocks ETF, iShares Nasdaq Top 30 Stocks ETF, e iShares Nasdaq-100 ex-Top 30 ETF, se unen a los ETFs ya establecidos, iShares MSCI USA Equal Weighted ETF e iShares S&P 100 ETF, para ampliar el fácil acceso a la gestión de la exposición a la renta variable estadounidense.

«Los ETFs iShares Build ayudan a los inversores a aprovechar el poder del crecimiento y la innovación dentro de las mayores empresas de EE.UU. de una manera precisa», dijo Rachel Aguirre, Responsable de Productos iShares en EE.UU. de BlackRock.

Estos ETFs es que pueden ser utilizados por los inversores que buscan una exposición más específica a mega caps o aquellos que buscan ampliar su exposición a grandes empresas bien conocidas, añadió Aguirre.

La capacidad de acceder fácilmente o personalizar la exposición a la capitalización bursátil de EE.UU. en un ETF es pertinente para varios tipos de inversores, incluidos los inversores primerizos, los creadores de modelos, los inversores institucionales y, especialmente, los asesores financieros, ya que sus carteras infraponderan significativamente los valores de gran capitalización.

«Los ETF iShares Build amplían el esfuerzo de BlackRock por democratizar el acceso a las oportunidades de inversión», declaró Jagdeep Singh Bachher, Director de Inversiones de la Universidad de California.

iCapital anunció este martes que está impulsando una plataforma personalizada para RIAs, que permite a las empresas que utilizan GeoWealth incluir más fácilmente activos privados dentro de las cuentas UMA (cuentas gestionadas unificadas, según su significado en inglés).

La experiencia está disponible para los asesores elegibles que acceden a carteras modelo personalizadas proporcionadas por BlackRock mientras aprovechan la plataforma de implementación de inversiones de GeoWealth, agrega el comunicado.

Con esta alianza, GeoWealth, una plataforma de tecnología propia y gestión de activos llave en mano (TAMP, según su sigla en inglés) al servicio del canal RIA, proporcionará a los asesores flujos de trabajo intuitivos, herramientas de información eficientes y capacidades integrales de gestión de inversiones a lo largo del ciclo de vida de la inversión, mientras que la herramienta de flujo de trabajo multi-inversiónde iCapital agiliza toda la experiencia de inversión en activos alternativos, agrega la información de las firmas.

«Los RIA modernos necesitan soluciones que proporcionen a los clientes con grandes patrimonios acceso a activos alternativos a gran escala», afirmó Colin Falls, CEO de GeoWealth.

La integración agiliza el acceso a los modelos personalizados de BlackRock que pretenden incorporar mercados privados, indexación directa y cuentas SMAs de renta fija -además de los ETFs y fondos de inversión ofrecidos tradicionalmente- en una única cuenta, explica el comunicado.

«Los inversores minoristas están liderando la adopción de los mercados privados, ya que buscan carteras que ofrezcan exposición a inversiones a las que no pueden acceder a través de los mercados públicos y la posibilidad de obtener rendimientos no correlacionados», afirmó Jaime Magyera, codirector de U.S. Wealth Advisory de BlackRock.

Por iCapital Lawrence Calcano, presidente y CEO de la firma dijo: «La tecnología de iCapital fue diseñada para hacer avanzar la industria y permitir una gestión eficiente de las inversiones alternativas en las carteras de los clientes, y esta asociación subraya esa misión».

Foto cedidaDe izquierda a derecha: Miguel Ángel Vázquez, Luis Pérez, Jose Antonio Pérez y Emiliano Bermúdez, socios propietarios de donpiso

Donpiso cumple 40 años y estudia su aterrizaje en países de América Latina como Argentina, Chile, Ecuador, México o Perú de la mano de socios locales de alto nivel.

La red inmobiliaria nacional fue fundada en Barcelona en 1984, siendo una de las primeras inmobiliarias en contar con oficinas a pie de calle. La compañía creció de manera exponencial convirtiéndose en una de las principales inmobiliarias del país en sus primeros diez años de vida. Donpiso perteneció a Ferrovial desde el 2001 hasta a finales del 2006, momento en el que el grupo traspasó su división inmobiliaria a Habitat. En el año 2009, tras el estallido de la burbuja inmobiliaria, Luis Pérez, director general de donpiso, y Emiliano Bermúdez, Jose Antonio Pérez y Miguel Ángel Vázquez, subdirectores generales, adquirieron la compañía a la que ya habían pertenecido desde los años noventa.

“Que una empresa multinacional como Ferrovial comprase donpiso dice mucho de la compañía. Si bien la crisis económica y financiera del 2008 golpeó con mucha fuerza a todo el tejido empresarial e inmobiliario en el planeta, también en España, volvimos a comprar donpiso muy seguros de su fortaleza de marca y de nuestro know-how atesorado tras décadas de liderazgo y trabajo bien hecho”, ha asegurado Luis Pérez, director general de donpiso.

donpiso llega a su 40º aniversario en un contexto favorable para la intermediación inmobiliaria y habiéndose adaptado a la transformación tecnológica y digital del sector. La compañía prevé aumentar su facturación este año un 17% interanual (+15% en su red propia y +20% en su red de franquicias) y cerrar el 2024 con un auge de alrededor del 32% en su número de operaciones intermediadas, pasando de las 1.980 de 2023 a las más de 2.600 operaciones a finales de este año. El volumen de operaciones total aumentará este 2024 hasta los 377 millones de euros, una subida interanual del 28% respecto a los 295 millones registrados en 2023.

Como parte de su plan estratégico de crecimiento, donpiso ha abierto 25 nuevas oficinas este ejercicio hasta alcanzar los 88 establecimientos en toda España, 20 propios y 68 franquicias. La organización planea que esa cifra crezca hasta las 115 oficinas en 2025 y hasta las 140 en 2026. Las áreas geográficas en las que está concentrando más recursos para su expansión son el norte (País Vasco, Cantabria, Asturias y Galicia), Baleares, Canarias, la Costa del Sol y la provincia de Sevilla.

Además, la compañía cerrará el año con alrededor de 450 profesionales enfocados a la intermediación de operaciones inmobiliarias, un 40% más que en 2023, cuando se contaban 320 trabajadores. Donpiso prevé que en 2025 esa cifra alcance los 560 profesionales (+24,5% interanual) y en 2026 llegue a los 690 profesionales (+23% interanual).

El crecimiento de la marca se basa en la consolidación de sus canales digitales y de sus diferentes modalidades de franquicia. De hecho, la empresa va a incrementar la productividad de la red de agentes donpiso en un 40% con la incorporación de nuevas herramientas tecnológicas disruptivas y nuevas inversiones en recursos formativos.

“En estos 40 años hemos construido una imagen que responde a la realidad. Comprar, vender o alquiler viviendas con donpiso aporta muchas ventajas. Somos una empresa que es útil, seria y rigurosa para el consumidor, con un elevado componente tecnológico que nos permite adaptarnos permanentemente a las nuevas necesidades del mercado y de nuestros clientes. Por eso donpiso es y seguirá siendo una referencia de la industria inmobiliaria española”, han destacado los socios propietarios de donpiso.

La Comisión Europea ha promulgado el Reglamento Delegado (UE) 2024/2759 que completa el Reglamento (UE) 2015/760 sobre los fondos de inversión a largo plazo europeos, más conocidos como FILPE o ELTIF, por sus siglas en inglés. Según recuerdan los expertos de finReg360, el reglamento sobre los ELTIFs ya lo modificó el Reglamento (UE) 2023/606 -aplicable desde enero de 2024-, que pretendía hacer más atractivos estos fondos para inversores profesionales y minoristas, así como facilitar las inversiones a largo plazo.

Ahora bien, ¿qué aspectos relevantes aporta el reglamento delegado que se publica ahora? En primer lugar, desde finReg360 destacan que el reglamento prohíbe usar instrumentos financieros derivados, salvo para cubrir los riesgos inherentes a otras inversiones. “El reglamento delegado especifica ahora las condiciones que permiten el uso de derivados. Entre ellas, determina que los subyacentes de los derivados sean activos a los que está expuesto los ELTIFs, o pertenezcan a la misma categoría de activos o a una categoría económicamente similar, si los derivados no estuvieran disponibles”, explican sus expertos.

El reglamento también es relevante en lo que afecta al reembolso de acciones o participaciones. En este sentido, viene a confirmar no es necesario un período mínimo de tenencia, pero, si se decide fijarlo, debe tener en cuenta el carácter a largo plazo y la estrategia de inversión del ELTIF; la tipología de activos subyacentes del fondo, su perfil de liquidez y su posición en su ciclo de vida; la política de inversión del FILPE; la base de inversores (minoristas y profesionales); y el perfil de liquidez del vehículo.

Además, desde finReg360 destacan que el documento contiene los parámetros para evaluar si el período de vida de un ELTIF es compatible con los ciclos de vida de cada uno de sus activos, como exige el reglamento. En este sentido se pide: el perfil de liquidez de cada activo y de su cartera sobre una base ponderada; el calendario de compra y venta de cada activo del fondo, evaluado en el contexto del ciclo de vida económico de los activos y el período de vida del ELTIF; el objetivo de inversión del fondo; y la política de reembolso, cuando el ELTIF prevea esa posibilidad durante su vida.

En lo que afecta a la política de reembolso, el reglamento delegado no impone un preaviso mínimo y determina que, solo cuando se exija a los inversores un preaviso de reembolso menor de tres meses, el gestor del FILPE tendrá que informar a la autoridad competente de ese plazo y de las razones que lo justifican, y explicar en qué medida ese plazo de preaviso es coherente con las características del ELTIF. «Esta modificación mejora la propuesta anterior de la Autoridad Europea de Valores y Mercados (AEVM o ESMA, en siglas inglesas), que exigía a los gestores justificar ante la autoridad competente si el plazo de preaviso era inferior a seis meses», matizan.

Asimismo la norma publicada recoge que la política de reembolso, que no tendrá que recogerla el folleto del ELTIF ni la web del gestor deberá contener, entre otras cuestiones, las condiciones, el intervalo de tiempo, la frecuencia y la periodicidad en las que han de atenderse los reembolsos; las limitaciones temporales, si las hay, y los procedimientos y requisitos aplicables a los reembolsos (por ejemplo, plazo de preaviso); la posibilidad de cancelar las solicitudes de reembolso, y la posibilidad de reembolsos en especie.

«Por otro lado, el gestor, para determinar el porcentaje de reembolso, ha de considerar parámetros como el perfil de liquidez del fondo su período de vida, el ciclo de vida de sus activos, la frecuencia prevista de los reembolsos, o los resultados financieros», matizan. Por último, el gestor ha de calibrar el porcentaje de los activos del ELTIF que puede reembolsarse según la frecuencia de reembolso y el plazo de preaviso: cuanto más largo sea el plazo, mayor será el porcentaje de activos aptos para los UCITS (siglas inglesas de organismos de inversión colectiva en valores mobiliarios) que pueda destinarse a los reembolsos; el anexo I del reglamento prevé también la posibilidad de acumular los reembolsos en uno o dos meses; y la frecuencia de reembolso del FILPE y el porcentaje mínimo de activos líquidos:

En esta opción, según la frecuencia de reembolso, se ha de mantener un cierto porcentaje mínimo de activos aptos para UCITS y, de este porcentaje, puede utilizarse un porcentaje máximo de activos aptos para los reembolsos; cuanto mayor sea el intervalo entre reembolsos (frecuencia de reembolso), mayor será el porcentaje de activos aptos para UCITS que podrá utilizarse.

El reglamento delegado recoge también disposiciones sobre los instrumentos de gestión de la liquidez para todos los gestores de fondos GFIA, coherentes con las recientes modificaciones acordadas de la directiva sobre gestores de fondos de inversión alternativos.

En consecuencia, este reglamento obliga a que el gestor del ELTIF sea capaz de demostrar a la autoridad competente que dispone de instrumentos adecuados para gestionar la liquidez y compatibles con la estrategia de inversión a largo plazo del fondo, y aclara que el funcionamiento de estos instrumentos queda a discreción del gestor del fondo.

Dado que los inversores pueden ceder libremente su participación a terceros, es necesario que el ELTIF cuente con una política para la coincidencia de solicitudes de transferencia cuando prevea la conciliación de las solicitudes de transferencia de participaciones o acciones de inversores salientes y entrantes.

Así, según el reglamento delegado, esta política deberá contener, al menos: el formato, el proceso y el calendario de la coincidencia.La frecuencia o la periodicidad, y la duración de la coincidencia. Las fechas de negociación. Los requisitos, incluidos los plazos, para presentar solicitudes de compra y de salida.

Respecto a este precio la nueva norma precisa lo siguiente: si se basa en el valor liquidativo, el gestor ajustará la coincidencia de las solicitudes de transferencia a las fechas de valoración del fondo; si no se basa en el valor liquidativo, el gestor realizará la coincidencia fuera de las fechas de valoración del vehículo.

Por último, el reglamento delegado también contiene la información que hay que proporcionar sobre los costes de: establecimiento del ELTIF, adquisición de los activos, gestión y comisiones vinculadas con los resultados, distribución, y otros costes. El reglamento delegado entró en vigor al día siguiente de promulgarse, es decir, el 26-10-2024.