BlackRock ha ampliado su gama de ETFs iShares iBonds UCITS con el lanzamiento de ocho nuevos vehículos basados en exposiciones a bonos corporativos investment grade, ampliando la gama iShares de ETFs UCITS de vencimiento fijo a 25 fondos con vencimientos entre 2025 y 2034. Según explica la gestora, estos nuevos ETFs tienen como objetivo proporcionar un acceso asequible al mercado de bonos corporativos, mejorado por la eficiencia de costes, la transparencia, la liquidez y la diversificación de la inversión a través de ETFs.

“Los ETFs iBonds mantienen diversos bonos con fechas de vencimiento similares. Cada ETF proporciona pagos regulares de intereses y distribuye un pago final en su año de vencimiento establecido. Diseñados para vencer como un bono, negociarse como una acción y diversificarse como un fondo, los ETFs iBonds simplifican el escalonamiento de bonos con sólo unos pocos ETFs en lugar de buscar y comprar numerosos bonos individuales”, han subrayado desde BlackRock.

Estos nuevos ETFs iBonds proporcionan vencimientos adicionales en deuda corporativa IG a la gama de iBonds, a través de varios países y sectores en cada ETF. Los ETFs ofrecen cuatro fechas de vencimiento definidas en diciembre de 2031, 2032, 2033 y 2034, en dólares estadounidenses y euros en IG, dando a los inversores flexibilidad entre divisas, vencimientos y países.

«A medida que aumente la gama de ETFs iBonds UCITS, los inversores podrán beneficiarse de una mayor versatilidad para satisfacer las necesidades específicas de sus carteras y ampliar los casos de uso, como el escalonamiento de bonos. Estos nuevos ETFs iBonds proporcionan una opción adicional a los clientes que buscan asegurar rendimientos en un punto específico de la curva, junto con la eficiencia operativa y la comodidad del ETF como vehículo», ha explicado Brett Pybus, Co-Director Global de ETFs iShares de Renta Fija de BlackRock.

Los ETFs iBonds pueden ser utilizados por los inversores para complementar los vehículos de inversión existentes, en una estructura fácil de entender, que tiene como objetivo lograr un rendimiento a través de una combinación de apreciación del capital y los ingresos que derivan de los pagos de cupones de los bonos subyacentes. El conjunto de ETFs también puede utilizarse para añadir escala a las carteras de bonos ofrecidas por los asesores de inversión y mejorar la simplicidad operativa. Los iBonds están disponibles a través de plataformas de gestión de patrimonios, incluidas las digitales, y brókeres de toda Europa.

“Los inversores también pueden utilizar estos iBonds UCITS para construir escalas de bonos escalables y diversificadas. Al comprar bonos con diferentes fechas de vencimiento, los inversores pueden escalonar los pagos finales y reinvertir en fondos con vencimientos consecutivos posteriores, creando escaleras de bonos. La estructura única de los ETFs iBonds facilita a los inversores estructurar sus inversiones para alcanzar objetivos a más corto plazo y obtener rendimientos definidos durante periodos de inversión determinados”, concluyen desde la entidad.

Deutsche Bank y Apollo han llegado a un acuerdo para la distribución del fondo Apollo Clean Transition Equity ELTIF para sus clientes de banca privada de Deutsche Bank en España, Alemania, Italia, y Bélgica. Según explican desde la entidad, el fondo está diseñado para ofrecer a los inversores particulares europeos un mayor acceso a las oportunidades de inversión en mercados de capital privado centrados en la transición energética. «Los inversores podrán acceder a una estrategia de inversión orientada al valor y centrada temáticamente en movilidad sostenible, descarbonización industrial y el uso sostenible de los recursos», apuntan.

Marco Zamberletti, Director Global de Soluciones de Asesoramiento de Deutsche Bank Private Bank, ha señalado que “estamos encantados de asociarnos con Apollo para ofrecer a nuestros clientes la oportunidad de invertir en una innovadora solución de capital privado que apoya la transición hacia una energía limpia, un reto crítico para preservar nuestro planeta y sus recursos. A través de nuevos vehículos de inversión en mercados privados como la estructura ELTIF 2.0 en Europa, estamos abordando la creciente demanda de soluciones menos correlacionadas con los mercados públicos actuales”.

Por su parte, Veronique Fournier, responsable de EMEA Global Wealth de Apollo, reconoce que los inversores patrimoniales y sus asesores siguen mostrando una fuerte demanda por productos del mercado privado que diversifiquen sus carteras y ofrezcan una exposición de inversión diferenciada a megatendencias como la transición limpia y la industria sostenible. «Estamos encantados de ampliar el acceso al ACT Equity ELTIF a los clientes de banca privada de Deutsche Bank que buscan una estrategia de calidad institucional en un formato de producto diseñado para sus necesidades”, afirma.

El crecimiento de la industria de activos alternativos será excepcional: se calcula que el volumen de los activos privados aumente a más de 24 billones de dólares, desde un volumen de 15 billones en 2022, según los cálculos de Preqin. Por ahora, El mercado actual de activos alternativos sigue representando menos del 11% del PIB mundial y sólo el 2,4% de los activos financieros mundiales, según KKR. Un estudio de esta firma sobre el pasado, presente y futuro del mercado de alternativos recoge que existen razones para pensar que estas cifras podrían ser conservadoras, puesto que hay oportunidades de crecimiento tanto por producto, como por base de clientes y por áreas geográficas.

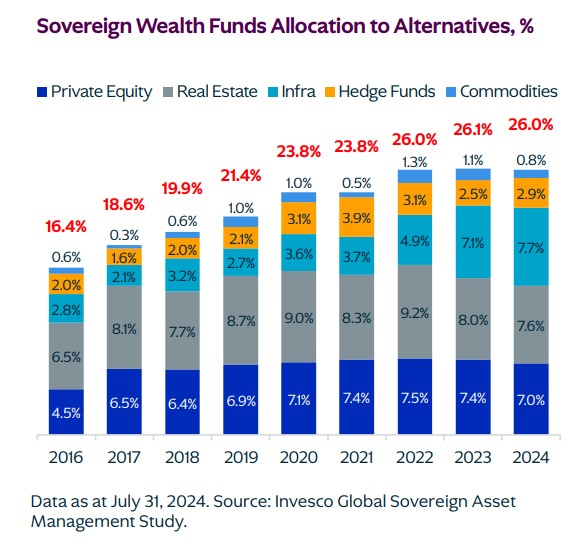

1.- Mayor crecimiento de las asignaciones de los fondos soberanos.

A lo largo de la última década, la madurez de los alternativos como clase de activo es evidente, ya que los fondos soberanos de inversión (FSI) -que la firma calcula que suman al menos 12 billones de dólares en activos bajo gestión- han aumentado su exposición a los mercados privados de alrededor del 16% en 2016 al 26% en 2024. Sin embargo, las conversaciones con fondos soberanos de Latinoamérica, Oriente Medio y otras partes del mundo sugieren un saludable deseo de hacer más con alternativos, además de utilizar los mercados privados para ampliar la exposición tanto a los mercados emergentes como a los desarrollados.

En particular, «el alcance y la escala de los fondos soberanos se está ampliando rápidamente más allá de las inversiones tradicionales en infraestructuras y bienes inmuebles para incluir la mayoría de las clases de activos del mercado privado en todas las geografías», asegura el informe.

En KKR creen que la razón de este cambio es doble: en muchos casos, los mercados privados pueden ayudar a impulsar los rendimientos y disminuir la volatilidad, especialmente a medida que ha aumentado la correlación entre acciones y bonos. Por ejemplo, los fondos soberanos pueden aprovechar las oportunidades privadas para invertir el exceso de ingresos o diversificar su dependencia total de los recursos naturales o de sus economías locales. Las inversiones alternativas también pueden facilitar a los fondos soberanos la adquisición de participaciones estratégicas en empresas locales de sectores económicamente importantes.

2.- Los inversores particulares recurren cada vez más a los productos alternativos.

El estudio observa que el mercado de los inversores particulares presenta una importante oportunidad de crecimiento. «Basta con tener en cuenta que la consultora Cerulli afirma que solo el 2,3% de los activos de los clientes de asesores financieros estadounidenses invirtieron en alternativos en 2023. Sin embargo, esta estimación palidece en comparación con el aumento del 60% desde 2007 en el número de inversores particulares, con entre 1 y 5 millones de dólares en Estados Unidos, muchos de los cuales buscan componer sus rendimientos a largo plazo de maneras más eficientes», aseguran desde la firma.

En consonancia con esta opinión y con algunos de los trabajos sobre clientes y encuestas realizados por la estratega jefe de inversiones de KKR Paula Roberts, «la asignación a los productos alternativos puede aumentar a medida que los productos privados sean más accesibles gracias a unos mínimos más bajos, una mayor transparencia y una mayor liquidez».

De hecho, el informe asegura que todos los segmentos, desde el Ultra High Net Worth hasta el inversor minorista, tienen un potencial de crecimiento significativo, ya que el valor de la prima de iliquidez también se vuelve significativo en un mundo en el que los rendimientos agregados están cayendo. «No somos los únicos que pensamos así, ya que Cerulli también estima que podría invertirse un billón de dólares más en activos minoristas en alternativos, con lo que la asignación total por parte de los inversores minoristas pasaría de los 1,4 billones de dólares actuales a más de 2,4 billones en los próximos cinco años», aseguran en KKR.

3.- Creciente apetito por parte de las aseguradoras

Para las aseguradoras, el estudio sugiere que las clases de activos privados no correlacionados, especialmente los de mayor rendimiento, han ganado en importancia. En un contexto de tipos de interés más elevados, han constituido fondos de activos de gran liquidez que pueden ofrecer rendimientos globales en apoyo de las reservas para siniestros cuando suscriben nuevos negocios -algo que la mayoría desea hacer en mayor medida-.

Además, el entorno de inversión más reciente ha creado un cambio de mentalidad en el que los CIO pueden centrarse ahora en aprovechar las asignaciones tanto líquidas como ilíquidas para construir carteras más resistentes y todoterreno.

«Creemos que el valor de un activo no correlacionado en la cartera de uno aumenta materialmente si estamos en lo cierto en nuestro escenario central, que apunta a que el tipo neutral para los fondos de la Fed es ahora más alto; los bonos del Estado tradicionales no pueden diversificarse tanto como lo hicieron en el pasado y los rendimientos globales se han comprimido ahora que hemos salido de un entorno de tipos bajos, monetario flexible y política fiscal restrictiva», recoge el informe.

Aquí, la firma considera «importante» destacar que la diversificación entre emisores, sectores y clases de activos contribuye a mitigar el riesgo idiosincrásico, mientras que la diversificación entre clases de activos ayuda a mitigar el riesgo sistemático.

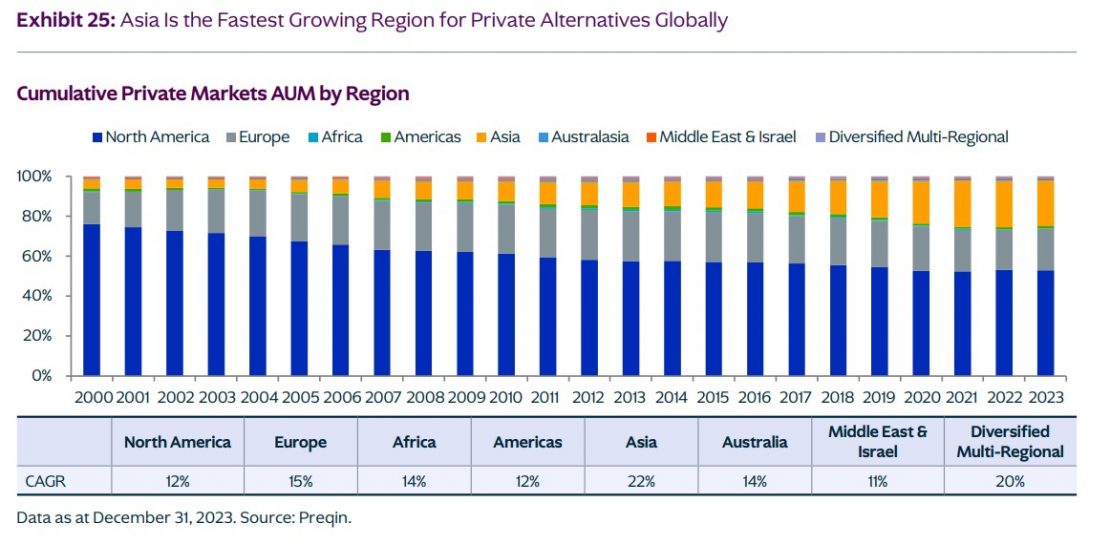

4. Aumento de la demanda del mercado privado en Asia

Las inversiones asignados a alternativos en Asia crecen a una tasa anual media del 22% desde 2000, casi el doble que los alternativos privados norteamericanos y comparable en tamaño a los actuales mercados privados europeos. «Estos datos nos parecen especialmente interesantes, dado que hemos asistido a un retroceso de la inversión en mercados privados en China -de un 10%-12% a un 5% aproximadamente-, mientras que la demanda de alternativos por parte de los clientes asiáticos va en aumento», aseguran en KKR.

El estudio, además, sugiere que los directores de inversiones en Asia están buscando diversificarse más allá de la renta variable, la renta fija y la renta variable inmobiliaria, hacia el private equity, las infraestructuras y el crédito privado

En consonancia con el crecimiento de los mercados privados asiáticos, KKR ha ido aumentando la exposición a la región. En total, en los últimos cinco años, la asignación de la firma a Asia ha aumentado del 10% al 16%, con un objetivo de asignación del 20% al 30%.

La firma justifica el optimismo con respecto a Asia a que, de todas las macrotendencias que observa, el aumento de la urbanización en Asia es uno de los vientos de cola más poderosos que monitoriza: entre el 40% y el 50% del crecimiento de la población urbana por década, tanto en 2030 como en 2040, procederá de Asia. Además, la urbanización genera demanda de tecnología y eficiencia energética. También cree que mercados clave como China, Japón e India gastarán significativamente en una amplia gama de ofertas de jubilación y asistencia sanitaria en el futuro.

El FOMC culminó su reunión de noviembre a tan solo dos días de las elecciones de EE.UU. y continuó con los planes esperados recortando 25 puntos básicos las tasas.

“El Comité decidió reducir el rango objetivo del tipo de interés de los fondos federales en 1/4 de punto porcentual, hasta situarlo entre el 4-1/2% y el 4-3/4%”, dice el comunicado de la autoridad monetaria.

La Fed aclara, como es común en sus comunicados, que estas políticas responden al objetivo de llegar a controlar la inflación en un 2% y un máximo de empleo.

En búsqueda de estos objetivos, “a la hora de considerar ajustes adicionales de la banda objetivo del tipo de interés de los fondos federales, el Comité evaluará cuidadosamente los datos entrantes, la evolución de las perspectivas y el equilibrio de riesgos”.

Sin embargo, el comunicado no hace referencia al triunfo del candidato republicano y expresidente Donald Trump.

Trump ha sido enfático durante la campaña en amenazar con restarle independencia al banco central y despedir a su presidente, Jerome Powell.

Si bien el mercado aún espera un recorte adicional de un cuarto de punto en diciembre, empieza a recalibrar las expectativas ya que la política comercial y fiscal del presidente electo puede tener efectos inflacionistas y complicar el aterrizaje suave de la economía estadounidense.

El mercado inmobiliario chileno está viviendo un momento particularmente agrio, entre bajas ventas y dificultad para colocar. Señal de esto es la depresión que está viviendo el desarrollo, con los nuevos proyectos en el Gran Santiago en su punto más bajo en 15 años.

Cifras publicadas por la consultora especializada NielsenIQ-GfK Chile muestran que, entre julio y septiembre de 2024, sólo se incorporaron 19 nuevos proyectos. Esto, recalcaron en un comunicado de prensa, es la menor cifra desde el segundo trimestre de 2009, cuando el mundo iba saliendo de la crisis financiera global.

De estos nuevos proyectos, 14 corresponden al mercado de departamentos, destacando las comunas de La Florida y Ñuñoa, con tres nuevos proyectos cada una.

La firma también enfatizó en la comuna de Santiago, donde no se iniciaron nuevos inicios de ventas. Esto contrasta con los últimos tres años, período en que la comuna central lideró las incorporaciones.

La baja de nuevos proyectos que están empezando a vender, señaló el reporte de la consultora, viene de la mano de las aprobaciones de permisos de edificación en la capital chilena. En lo que va del año, hasta julio de 2024, se observa una caída de un 50% respecto al mismo período en 2023.

A la par, sumando los proyectos de entrega inmediata, en verde (que aún están en alguna etapa de construcción) y en blanco (que tienen permiso de edificación o en etapa de adaptación de terrenos), la oferta total fue de 42.726 unidades a septiembre. Esto equivale a 216,6 millones de UF (6.237 millones de dólares) y representa una baja interanual de 9,7%.

Desagregado

Del total de ofertas, 38.974 corresponden a departamentos. En ese grupo, un 54% se concentran en las comunas de Santiago, La Florida y Ñuñoa.

En este segmento, las ventas totales del tercer trimestre llegaron a 3.767, unidades. Esto representa una caída interanual de 24,8% y está un 18% por debajo del trimestre anterior.

El resto de la oferta –3.752 unidades– en venta son casas, de las cuales la mitad se ubican en las comunas de Colina, Puente Alto y Lampa.

En la categoría, las ventas entre julio y septiembre llegaron a 346, lo que refleja una caída de 36% respecto al tercer trimestre del 2023. Respecto al trimestre anterior, la contracción llega a 14,8%.

En el agregado, las ventas han registrado una fuerte baja, recalcó NielsenIQ-GfK Chile. Las ventas totales sumaron 4.131 unidades y 20,1 millones de UF (578 millones de dólares) a septiembre de este año. Así, el mercado se contrajo un 25,9% respecto a septiembre de 2023 y 9,8% respecto a junio de 2024.

La Parodi Costume Collection (PCC) organizará un brunch el día 22 de noviembre para celebrar su inauguración que tendrá en exclusiva una conversación en una mesa redonda entre los diseñadores Agatha Ruiz de la Prada y Ángel Sánchez, moderada por el periodista Rodner Figueroa.

El evento ofrece la posibilidad de interactuar con los prestigiosos diseñadores, brindando la oportunidad de conocer sus innovadoras y artísticas visiones a través de recorridos guiados por la exhibición de trajes, a cargo del personal de PCC.

“Será una ocasión única para asistir a la firma del nuevo libro de Ruiz de la Prada, ‘Agatha Ruiz de la Prada’ escrito por Javier Salas”, dice la información de la organización.

La agenda incluye las siguientes actividades:

11:30 am – 2:30 pm: Recepción/Brunch con Mimosas.

12:00 – 12:45 pm: Conversación/mesa redonda moderada por el periodista Rodner Figueroa, con el diseñador venezolano y curador de la exhibición Ángel Sánchez y la aclamada diseñadora española Ágatha Ruiz de la Prada.

1:00 – 3:00 pm: Visitas guiadas a la exhibición por el personal de la Colección de Vestuario Parodi, con la presencia de ambos diseñadores en las galerías.

3:00 pm – 3:30 pm: Firma de libros por Ágatha Ruiz de la Prada.

Ángel Sánchez

Nacido en Valera, Venezuela, Ángel Sánchez desarrolló un profundo interés por el diseño desde una edad temprana al pasar tiempo en el atelier de su madre. Interesado en el orden estructural de la arquitectura, Sánchez trabajó en ese campo durante algunos años antes de dedicarse al diseño de moda al fundar su propio atelier en 1989.

Influenciado por su formación arquitectónica y las técnicas de alta costura desarrolladas por diseñadores europeos como Cristóbal Balenciaga, Christian Dior y Manuel Pertegaz, Sánchez buscó amplificar la elegancia y sofisticación de la mujer venezolana moderna. Su diseño limpio y estilizado resultó ser un éxito monumental en toda América Latina, diseñando para varias estrellas internacionales, incluidas Salma Hayek, Eva Longoria y Sandra Bullock.

Después de la próspera era de Venezuela entre los años 1950 y 1980, las sensibilidades de diseño de Sánchez evolucionaron con las crecientes búsquedas culturales de la sociedad venezolana, abriendo camino a la par de artistas modernos como Jesús Rafael Soto, Carlos Cruz Diez y Gego. Tras exhibir sus colecciones en galerías de arte y numerosas semanas de la moda, Sánchez trasladó en 1997 su atelier a la ciudad de Nueva York , consolidando aún más sus diseños arquitectónicos y atemporales en el léxico de los innovadores de la moda global.»

Ágatha Ruiz de la Prada

Nació en Madrid, España, en una familia artística que fomentó su expresión creativa desde una edad temprana. Influenciada por su padre, arquitecto y coleccionista de arte moderno, Ruiz de la Prada sabía que quería involucrarse en el arte en la mayor medida posible, eligiendo finalmente el diseño de moda como su medio preferido. A los 20 años, trabajó como asistente del modisto español Pepe Rubio, afirmando rápidamente su presencia en el círculo de la moda de Madrid. Su visión de diseño, siempre distintiva y audaz, lideró el movimiento contracultural llamado La Movida, que se desarrolló en los años 80 cuando la juventud celebraba la transición de España a la democracia.

Inspirada en su amor por el arte moderno y posmoderno, los diseños de Ruiz de la Prada evocan a artistas clave del siglo XX, como la dadaísta Sophie Taeuber-Arp, el expresionista abstracto Mark Rothko y el artista pop Andy Warhol. Desde que presentó su primer desfile en la Semana de la Moda de París en el Museo de Arte Moderno de París en 1986, su diseño ha permanecido fiel a sus sensibilidades artísticas hasta el día de hoy. Además, Ágatha ha colaborado con numerosos artistas como Enrique Vega, Gloria García Lorca, Luis Galliussi y Philippe Andrieux, entre otros. En consonancia con la naturaleza desafiante de su generación, el uso audaz del color y la forma por parte de Ruiz de la Prada subvirtió las expectativas de lo que debía ser la moda.

Cada seis años aproximadamente, salta un escándalo financiero en la plaza uruguaya con detalles dignos de una novela. Este noviembre de 2024, la comidilla del sector es la huida de un ex jugador de rugbi, Gonzalo Campomar, conocido como “Lechuga”, con 65 millones de dólares procedentes de prominentes familias de la alta sociedad.

El asunto está en manos de la fiscalía de Crimen Organizado de Uruguay. Se investiga una denuncia contra el ex jugador de la selección nacional, del equipo Los Teros y del Carrasco Polo, quien desde 2021 venía reuniendo fondos de amigos y allegados para inversiones.

Por lo que se sabe hasta ahora por trascendidos de prensa, se trataba de compras de criptomonedas con una promesa de rentabilidad del 6% mensual: ¿qué podía salir mal?

Lo cierto es que durante mucho tiempo Campomar entregó a sus clientes lo acordado, pero hace unos meses dejó de pagar y desapareció. Todo indica una estafa de tipo piramidal que afecta a unas 200 personas, en su mayoría uruguayos (del barrio de Carrasco), argentinos y brasileños.

¿Cómo pudo pasar algo así?

En una plaza financiera que maneja 36.000 millones de dólares (cifras de 2023), fuertemente regulada y con decenas de firmas financieras y banqueros privados, la trayectoria de Campomar no deja de ser todo un fenómeno y la pregunta de los profesionales del sector es cómo alguien pudo invertir esperando retornos de un 6% mensuales sin sospechar algo raro.

Según fuentes del sector, Gonzalo Campomar no figura como asesor ni gestor registrado del Banco Central de Uruguay, por lo cual, teóricamente, no tenía licencia para invertir dinero de terceros. Pero él mismo y algunos miembros de su familia sí figuran en los listados del BCU como titular de una casa de cambio regulada en Montevideo, según pudo constatar Funds Society. Ese aspecto del caso seguramente formará parte de la investigación.

Si se confirma el monto de la estafa, 65 millones de dólares, y la lista de apellidos ilustres entre las víctimas, la historia se vuelve realmente insólita. Provista de 105 asesores de inversión y 69 gestores de portafolio registrados, la industria uruguaya emplea a más de mil personas y es relativamente fácil conseguir asesoramiento bien informado, especialmente para los altos patrimonios.

La plaza montevideana se caracteriza por estar fragmentada y tener fuerte presencia de asesores financieros independientes que administran cuentas a partir de un millón de dólares. Conseguir ese primer millón, conservarlo y hacerlo prosperar es un trabajo difícil y, en este 2024, los rendimientos de los portafolios giran en torno al 4,5% anual. Con esto, un 6% mensual resulta totalmente extravagante.

El caso del Banco Heritage

En 2018 saltaba a los titulares el caso de una ejecutiva del Banco Heritage de Uruguay, Elsa Nazarenco, que estafó a sus clientes, todos argentinos, una suma que ronda los 20 millones de dólares. La operación duró años, en un ir y venir entre Montevideo y Buenos Aires, hasta que un cliente se percató de que había perdido casi dos millones de dólares al consultar su saldo directamente al banco.

La entidad suiza siempre negó tener ninguna complicidad con su empleada. Según la auditoría realizada por PWC para Heritage, la empleada depositaba en el banco fondos no declarados de una parte de sus clientes, que de ese modo no recibían resúmenes bancarios ni documentación que pudiera delatarlos.

Desde Banque Heritage se aclaró a Funds Society que la entidad: «Tomó medidas para asumir plenamente la responsabilidad por los actos de Nazarenko, en tiempo y forma. Todos los clientes afectados recibieron debidamente la restitución de sus fondos. Tras las acciones pertinentes, la causa judicial fue cerrada y el banco ha colaborado en todo momento con las autoridades para asegurar un proceso transparente y efectivo. Reiteramos nuestro compromiso con la seguridad y la confianza de nuestros clientes, así como con la transparencia en todos nuestros procedimientos».

Se han escrito decenas de crónicas sobre Nazarenco, que llevaba adelante el robo en complicidad con su marido (quien se suicidó en pleno escándalo) y fue condenada a prisión.

Insigneo continúa su expansión para el mercado de Latinoamérica con la contratación de Esteban Díaz.

El advisor se une a Insigneo bajo la dirección de José Luis Carreño, responsable del mercado chileno, para aportar su experiencia.

Su carrera comenzó en Santiago de Chile, donde trabajó en reconocidas instituciones financieras como el Banco Penta y el Banco BICE.

En 2008, Díaz se trasladó a Miami para unirse a Credit Suisse y en 2013, se unió a Merrill Lynch, donde se centró en notas estructuradas, inversiones alternativas y carteras específicas de clientes.

“Su experiencia mejorará la oferta de Insigneo a una clientela principalmente chilena, aportando estrategias de inversión personalizadas a clientes que buscan una gestión patrimonial integral”, dice el comunicado al que accedió Funds Society.

Además, Díaz aporta una sólida base académica a su nuevo cargo, ya que es licenciado en Contabilidad y Auditoría por la Universidad de Santiago de Chile y posee un Máster en Administración de Empresas por el Loyola College.

En un momento en que la pregunta sobre si habrá una recesión sigue en el aire, las garantías parecen especialmente relevantes para blindar los fondos. Estos mecanismos juegan un papel clave, señalan actores de la industria chilena, y están en la mente de los inversionistas. Enfrentando riesgos de crédito y operativos, representantes de Frontal Trust, Sartor AGF, Ameris y Bci AM comparten qué factores deben priorizar los gestores de deuda privada.

En un mundo ideal, todas las deudas se pagan a tiempo. Como no vivimos en un mundo ideal, las distintas fórmulas de financiamiento a través de deuda tienen una variedad de salvaguardas instaladas, diseñadas para proteger el capital de los inversionistas en caso de un deterioro en la solvencia de las empresas. La deuda privada, uno de los activos que han ganado más popularidad en los últimos años en Chile, no es la excepción y sus protecciones parecen especialmente relevantes cuando el horizonte se ve difuso.

Aunque hay distintos niveles de optimismo en distintos sectores del mercado, el debate sobre si habrá una recesión –especialmente en Estados Unidos– sigue sobre la mesa. Analizando dato a dato, minuta a minuta, con la mirada clavada en los bancos centrales –especialmente en la Reserva Federal–, los inversionistas internacionales están atentos a las señales que alerten de un deterioro económico.

En el mundo de la deuda privada, según relatan actores de la plaza santiaguina, esto subraya en particular las garantías y otras variables de protección.

“En un contexto de debilidad económica, con altas tasas de interés y restricciones de liquidez, la constitución de garantías, al momento de entregar financiamiento, se vuelve más relevante para los fondos de deuda privada y para la industria financiera en general”, comenta Andrés Gardeweg, porfolio manager de Deuda Privada y Private Equity de Frontal Trust.

La importancia de proteger

Las garantías, explica el ejecutivo, permiten mitigar el riesgo por dos motivos principales: prioridad de pago que le permite a un fondo ponerse “primero en la fila”, antes de los créditos no garantizados; y, en caso de que no puedan pagar, la garantía se puede ejecutar, para recuperar todo o parte del financiamiento otorgado.

Andrés Gardeweg, Frontal Trust: “en un contexto de debilidad económica, con altas tasas de interés y restricciones de liquidez, la constitución de garantías, al momento de entregar financiamiento, se vuelve más relevante”

Desde Sartor Administradora General de Fondos (Sartor AGF) agregan que las garantías son un requisito esencial en la clase de activo, debido a que los deudores subyacentes son más riesgosos. “Hay que recordar que gran parte del AUM de deuda privada hoy en día está en deudores que no calificaron inicialmente en el banco, por lo mismo es que toma especial relevancia los mitigadores de riesgo”, comenta Max Busch, gerente de Inversiones de la firma.

Según relata Gardeweg, estos resguardos son una prioridad para el mercado de deuda privada actualmente. “Los inversionistas de deuda privada buscan retornos ojalá fijos y sin fluctuaciones, lo que principalmente se logra a partir de vehículos estructurados con buen nivel de garantías”.

Consideraciones importantes

Para la parte del ciclo económico en la que nos encontramos, señala Busch, se vuelve “muy relevante” la relación entre deuda y garantía, denominado Loan to Value (o LTV). “Si en la parte buena del ciclo podíamos prestar 70 pesos con una garantía de 100 pesos, ahora, con esa misma garantía el desembolso será de 50 pesos o incluso menos”, explica.

A esto se suma que el tipo de figura que se ocupa para el financiamiento también toma un mayor protagonismo. En algunas ocasiones, ejemplifica el ejecutivo de Sartor AGF, es preferible financiar compañías a través de operaciones de leaseback. En ese caso, la garantía es del acreedor, lo que facilita una eventual recuperación.

Además, hay que considerar la posición de los gestores en el escenario general. Dada la restricción de liquidez en el mercado, agrega Gardeweg, de Frontal Trust, “los fondos de deuda privada tienen más poder de negociación con las empresas, lo que permite exigir más y mejores garantías por parte de los deudores”.

Independiente del ciclo

En Ameris no ven un contexto de debilidad económica. Por el contrario, resaltan que ven “claras señales de recuperación”, según comenta Daniel Soto, gerente de Deuda Chile de la gestora especializada. Sin embargo, de todos modos, el ejecutivo recalca que “la calidad y cuantía de las garantías siempre son importantes en la deuda privada, independiente de la parte del ciclo económico en el que estemos”.

Max Busch, Sartor AGF: “Si en la parte buena del ciclo podíamos prestar 70 pesos con una garantía de 100 pesos, ahora, con esa misma garantía el desembolso será de 50 pesos o incluso menos”

En esa línea, el profesional detalla que su política de gestión de riesgos parte por mitigar con filtros en el sujeto de crédito y, como segundo criterio, las garantías que pueda aportar. Así, en ciclos más recesivos, la piscina de deudores elegibles para sus estrategias se achica.

Eso sí, Soto también destaca que es “común” que un crédito se origine en una parte positiva del ciclo, pero que su plazo lo haga “transitar inherentemente” por partes más débiles. En ese sentido, señala que el corazón del proceso de originación de Ameris está en la estructuración de covenants y garantías que sirvan en escenarios de estrés, debilidad o recesión económica.

Pero las salvaguardas no se acaban con las garantías. Adolfo Moreno, gerente de Institucional y Activos Alternativos de Bci Asset Management (Bci AM), recalca que una de las principales protecciones es que los gestores monitoreen constantemente la calidad de las inversiones de las carteras. “Tanto el valor de los subyacentes como la factibilidad de generar la liquidez a través de la ejecución de las garantías respectivas son esenciales para el éxito de la inversión”, indica.

Las principales preocupaciones

En lo que respecta a las ansiedades de los inversionistas de deuda privada, hay distintos factores que saltan a la vista.

Adolfo Moreno, BCI AM: “Tanto el valor de los subyacentes como la factibilidad de generar la liquidez a través de la ejecución de las garantías respectivas son esenciales para el éxito de la inversión”

Busch, de Sartor AGF, dice que la principal preocupación siempre es que “una parte importante del portafolio tuviera que verse deteriorada por eventos de no pago”. Un riesgo latente, señala, que se debe combatir con la aplicación de mitigadores, incluyendo equipos de inversiones y riesgos con experiencia, garantías de buena calidad, diversificación y un holgado stock de provisiones.

Soto, de Ameris, concuerda con que el mayor riesgo es de crédito, pero también destacan un flanco de riesgo operativo. “También es algo muy presente en este tipo de operaciones. Aquí se está generando un ecosistema incipiente, pero muy interesante, con tecnología, de la mano de avances de la inteligencia artificial, para reducir errores humanos en este aspecto”, dice.

Las prioridades de los gestores

Considerando todo esto, una pregunta natural es qué deben priorizar los gestores de activos en sus inversiones de deuda privada. Junto con las garantías de buena calidad, la lista es variada.

Para Ameris, es necesario priorizar los flujos y el “character” de la compañía. Esto se refiere al “carácter” de los dueños de una firma, en el contexto del análisis crediticio o evaluación financiera: integridad, ética y reputación de los propietarios o gerentes clave de la empresa.

En Sartor AGF enfatizan en una buena diversificación de deudores, una ratio LTC conservador y una política de provisiones conservadora. “Esto último es clave para darle estabilidad al fondo y no tener eventos de rentabilidad negativa, entendiendo que castigos siempre van a haber”, recalca el gerente de inversiones de la gestora.

Daniel Soto, Ameris: “Se está generando un ecosistema incipiente, pero muy interesante, con tecnología, de la mano de avances de la inteligencia artificial, para reducir errores humanos”

Desde Bci AM acotan que es importante definir y transparentar modelos de valorización de los subyacentes que permitan reflejar el valor de mercado de las inversiones. La idea, explica Moreno, es incorporar “modelos de provisiones, deterioro u otros que permitan reflejar en valor del riesgo o probabilidad de default de cada inversión realizada” en los procesos de valorización.

En Frontal Trust destacan cuatro puntos clave: cercanía con el deudor y pagos periódicos, para ir midiendo la solvencia de la contraparte; el calce de plazos y los flujos del deudor; y causas de aceleramiento o ejecución claras y desde el primer mes.

Para la firma, los gestores también deberían priorizar aprovechar las oportunidades que se presentan. Esto incluye, según detalla el porfolio manager Gardeweg, el contexto de tasas alta, “para estructurar vehículos con retornos atractivos y con sólido colateral”, y el espacio en “segmentos históricamente bancarizados en que hoy la banca no fondea”, donde los fondos pueden encontrar relaciones riesgo/retorno atractivas.

La transición energética y los cambios geopolíticos están redefiniendo las estrategias de las empresas de energía, servicios públicos y recursos (EU&R) en todo el mundo, según la más reciente edición del informe “Global M&A Trends in Energy, Utilities and Resources 2024 Mid-Year Outlook” realizado por PwC.

El estudio detalla que la segunda mitad de 2024 se perfila como un periodo dinámico para las fusiones y adquisiciones, impulsadas por la consolidación estratégica, la optimización de carteras, el impacto de las normativas internacionales y el énfasis en la sostenibilidad y seguridad energética.

También se destaca el hecho de que en el sector de minería y metales se espera que las empresas continúen asegurando el suministro de minerales críticos para la transición energética, mientras que en el caso del petróleo y gas, se prevé un fuerte movimiento de consolidación, a medida que las empresas buscan diversificar sus activos y generar sinergias.

«La reconfiguración de la industria está marcando el rumbo de las fusiones y adquisiciones. En Argentina, vemos una tendencia a fortalecer las cadenas de suministro y a diversificar las inversiones para adaptarse a la nueva realidad energética. Las empresas deben tomar decisiones estratégicas que les permitan no solo sobrevivir, sino prosperar en un entorno donde la sostenibilidad es clave”, Ezequiel Mirazón, socio de PwC Argentina, líder de la práctica de Energía, Minería y Utilities.

El estudio también resalta que la sostenibilidad es un impulsor fundamental en las decisiones de inversión, ya que las empresas están priorizando proyectos que les permitan reducir su huella de carbono, aprovechando los incentivos gubernamentales tanto en Estados Unidos como en Europa.

La transición energética, una oportunidad para Argentina

Ante este escenario, Argentina se encuentra en una posición de ventaja para capitalizar esta tendencia, debido a que los sectores renovables, en particular, continúan ganando tracción debido a la necesidad de financiar nuevos proyectos de infraestructura.

Es por ello que, la transición energética representa una oportunidad para que las empresas argentinas adopten tecnologías más limpias y, al mismo tiempo, optimicen sus operaciones a través de alianzas estratégicas. Esto no solo es crucial para el crecimiento local, sino también para mantenerse competitivas a nivel global.

“Este informe revela que, con esta reconfiguración en marcha, se espera que la actividad de fusiones y adquisiciones continúe su crecimiento, específicamente en los sectores de energía, servicios públicos y recursos en lo que resta del año. Es así como la consolidación, combinada con un enfoque en la seguridad energética y la sostenibilidad, serán clave para enfrentar los desafíos y aprovechar las oportunidades en el mercado global” concluyó Ignacio Aquino, socio de PwC Argentina, líder de la práctica de Deals.