The Banker, Private Wealth Magazine ha reconocido a BBVA como la mejor banca privada de Colombia y Perú en la edición de los premios de 2024. Asimismo, la entidad ha sido reconocida por tener el mejor servicio al cliente de altos patrimonios de América Latina. The Banker ha tenido también una mención especial para las bancas privadas de BBVA en México y España.

A la hora de conceder los premios, The Banker ha puesto el acento en los avances tecnológicos de BBVA. “La banca privada de BBVA está adoptando con entusiasmo la tecnología con el objetivo de aumentar la eficiencia y mejorar la experiencia del cliente”, apunta la revista, que destaca que, en 2023, el banco implementó una serie de herramientas digitales enfocadas en mejorar la interacción con el cliente y la personalización del servicio.

“La adopción de plataformas digitales avanzadas ha agilizado nuestros procesos y ha proporcionado a los clientes un acceso más ágil y en tiempo real a los servicios, lo que contribuye tanto a una mayor eficiencia operativa como a una mejor experiencia general del cliente”, afirma Humberto García de Alba, responsable de BBVA Global Wealth.

The Banker destaca que el programa de oferta no financiera de BBVA Global Wealth le ha permitido al banco ofrecer estrategias personalizadas que abordan las necesidades y preferencias individuales de los clientes de altos patrimonios, mejorando así el compromiso y la satisfacción del cliente.

Asimismo, subraya la utilización de la inteligencia artificial generativa, que se está convirtiendo en una parte integral de las operaciones de la banca privada de BBVA, ofreciendo oportunidades transformadoras para apoyar tanto a los banqueros privados como a los clientes. La tecnología se está aplicando principalmente en el análisis de datos, para ayudar a los banqueros a anticipar las necesidades de los clientes y hacer recomendaciones más informadas. Asimismo, en el ámbito de la atención al cliente, la IA se utiliza ya para personalizar las interacciones y ofrecer estrategias a medida. “Esto permite mejorar su experiencia, pero manteniendo el toque humano, que es fundamental en la banca privada”, señala Humberto García de Alba.

Entre los avances realizados por BBVA Global Wealth en las geografías en que está presente, destaca, por ejemplo, la mejora significativa de la interacción con el cliente y los servicios de asesoramiento en México, mediante la integración de tecnologías avanzadas. En Colombia, se ha incidido en el desarrollo del capital humano, a través de programas de formación, que incluyen módulos de capacitación en temas como venta consultiva, mercados de capitales o matemáticas financieras. En España, se han fortalecido las plataformas de seguimiento de las inversiones y de gestión de clientes, lo que ha multiplicado la productividad de los banqueros. En Perú, se han impartido programas diseñados para el relevo generacional y talleres de empoderamiento de la mujer empresaria.

The Banker destaca también que la sostenibilidad y las inversiones centradas en los criteriosASG (ambientales, sociales y de gobierno corporativo) también son una parte fundamental de la estrategia de crecimiento del banco. “Se espera que la demanda en esta área aumente”, afirma García de Alba.

Amundi amplía su oferta con el lanzamiento de Amundi Private Markets ELTIF, una solución evergreen que permite a los ahorradores acceder a oportunidades de inversión en los mercados privados europeos, al tiempo que favorece las transiciones. Según explica la gestora, el vehículo ofrece oportunidades de inversión diversificadas mediante una asignación flexible a capital privado, deuda privada e infraestructuras.

“El interés por los productos de inversión en mercados privados continúa creciendo en todos los mercados. Los inversores institucionales, que buscan rendimientos atractivos y una volatilidad moderada a largo plazo, siguen aumentando sus asignaciones en estas clases de activos. Los inversores particulares también buscan acceder a las oportunidades que ofrecen los mercados privados para diversificar sus estrategias de inversión a largo plazo. Esta dinámica está siendo apoyada por los reguladores, por ejemplo con la aplicación del reglamento ELTIF 2.0 que rebaja el umbral mínimo de inversión, adapta las opciones de liquidez y amplía la gama de clases de activos elegibles”, detallan desde la entidad.

El nuevo fondo está clasificado como artículo 8 según el Reglamento de Divulgación de Financiación Sostenible (SFDR) y permite a los inversores minoristas y profesionales contribuir a la economía real europea, apoyando transiciones importantes como: ecológica y digital (infraestructuras para la producción de energías renovables, redes y sistemas de almacenamiento de energía o movilidad eléctrica…); social y digital (ciberseguridad, biotecnologías en sanidad…) y, por último, territorial y digital (proyectos urbanos, «ciudades inteligentes», infraestructuras para la conexión de zonas rurales y urbanas…).

Desde la gestora, consideran que uno de los puntos fuertes de esta estrategia es que moviliza todos los canales para acceder a los mercados privados y realiza inversiones en fondos primarios, secundarios y coinversiones e inversiones secundarias. “AMUNDI PRIMA ofrece a los inversores la posibilidad de suscripciones mensuales con un umbral mínimo de inversión de 1.000 euros y ventanas de reembolso trimestrales condicionales. El fondo ya está disponible para los inversores de Luxemburgo, Austria, Bélgica, Dinamarca, Finlandia, Alemania, Italia, Irlanda, Países Bajos, Noruega, España, Suecia y Reino Unido”, indican.

A raíz de este lanzamiento, Lionel Paquin, director adjunto de Activos Alternativos y Reales de Amundi, ha explicado: «AMUNDI PRIMA responde a la creciente necesidad de los ahorradores de diversificar sus inversiones a largo plazo. Representa una solución evergreen, llave en mano, que facilita el acceso a los mercados privados y una exposición inmediata a los mismos. Con el refuerzo de su plataforma de multi-gestión Amundi Alpha Associates, Amundi pretende continuar su desarrollo estratégico en los mercados privados y ofrecer a todos sus clientes soluciones cada vez más innovadoras y adaptadas a sus objetivos».

Continúa la resaca electoral tras la victoria de Donald Trump y los republicanos en las elecciones de EE.UU. de la semana pasada. Hay mucho que analizar sobre cuál será el impacto de esta nueva administración y qué iniciativas legislativas de todo su programa electoral sacará adelante. Uno de los focos que más atención está acaparando es qué supondrá su propuesta de aranceles y su política comercial agresiva para China y, en consecuencia, para el inversor.

Según explican desde MFS Investment Management, generalmente, los presidentes de EE.UU. tienen una gran discreción en cuanto a la política comercial. Sin embargo, durante su campaña, Trump propuso imponer aranceles recíprocos sobre las importaciones de EE.UU., equivalentes a los aranceles que otros países imponen a las exportaciones estadounidenses. En concreto, propuso un arancel universal básico del 10% al 20% para todas las importaciones de EE.UU. y un arancel del 60% para las importaciones de China. Además, sugirió aplicar aranceles a ciertas importaciones de automóviles procedentes de México.

Desde T.Rowe Price, ven probable que el aumento de los aranceles también forme parte del debate presupuestario. «Dejando a un lado las cifras concretas, estos pronunciamientos señalan que es probable que Trump adopte una postura agresiva en política comercial que se extendería más allá de China. Este enfoque podría sentar las bases para obtener concesiones de otros países, ya sea en materia de comercio o para promover otros objetivos políticos, como presionar a los aliados europeos para que aumenten su gasto en defensa. Pero una acción unilateral sobre los aranceles probablemente provocaría represalias por parte de los países afectados», afirma Gil Fortgang, Washington Associate Analyst, U.S. Equity Division de T. RowePrice Investment Management.

«Es probable que una administración Trump sea negativa para la renta variable de los mercados emergentes (EM). La posibilidad de una aplicación generalizada de aranceles a las importaciones a EE.UU., con un aumento especialmente significativo de los aranceles a China, es el riesgo más notable para los mercados emergentes. Los aranceles provocarían probablemente una debilidad de las divisas de los países expuestos, sobre todo por la posible depreciación del renminbi. Por otra parte, la aplicación de aranceles elevados podría suscitar una respuesta política china más significativa para defenderse del impacto sobre el crecimiento», añade Tom Wilson, responsable de renta variable de mercados emergentes de Schroders.

En opinión de James Cook, Head of Investment Specialists – Emerging Markets, de Federated Hermes Limited, el anuncio de nuevos aranceles contra China es probable que se trate de una posición negociadora de la administración Trump en busca de un acuerdo que garantice la moderación del déficit comercial con China. «Dado el significativo subconsumo del país asiático en comparación con los estándares mundiales, creemos que es posible llegar a un acuerdo. La demanda interna podría absorber una parte mucho mayor de la capacidad productiva de China que la actual, por lo que los elementos del acuerdo podrían incluir el reequilibrio de la economía china hacia el consumo y cierta reestructuración de la oferta. Esto puede no ser malo para China a largo plazo», explica.

Desde Allianz GI, considera que si los aranceles sobre las importaciones son aprobadas, podrían desencadenar represalias de otros países, lo que aumentaría el riesgo de una guerra comercial que podría llevar a EE.UU. a una recesión. «Prevemos un aumento en la relocalización de empresas para diversificar sus cadenas de suministro, un hecho que podría presionar sus balances. El incremento de los aranceles podría impactar negativamente en los valores europeos y de los mercados emergentes, especialmente aquellos que dependen del mercado estadounidense, como los fabricantes de artículos de lujo, automóviles, compañías aeroespaciales y las siderúrgicas. En cambio, los sectores más defensivos, como el del petróleo, el financiero y, potencialmente, el de las infraestructuras, podrían beneficiarse de esta situación. En este contexto, la gestión activa será crucial para identificar quiénes serán los ganadores y perdedores», sostienen desde Allianz GI.

La pelota en el tejado de China

En opinión de Gilles Moëc, economista jefe de AXA IM, el arancel del 10% sobre los productos europeos es probablemente manejable, pero el del 60% sobre los productos chinos puede ser muy perturbador, bien por reducir la demanda china, bien por desencadenar una devaluación masiva del yuan, y/o incentivar a los productores chinos a competir más ferozmente con los proveedores europeos fuera del mercado estadounidense. Ahora bien, para Moëc, China aún tiene sus propios deberes que terminar: «A la espera de medidas más concretas, nos llama la atención cómo el mercado está reaccionando positivamente a los ruidos en torno a un aumento significativo de la emisión de deuda por parte del gobierno central. De hecho, en la configuración actual de China, una mayor emisión de deuda no es necesariamente el reflejo, o una promesa, de un mayor estímulo fiscal. Si una fracción significativa de dicha deuda adicional se utiliza simplemente para respaldar un swap con deuda relacionada con el sector inmobiliario que actualmente se encuentra en el balance de las autoridades locales, el efecto de la actividad dependerá de hasta qué punto dicho swap podría reforzar el sentimiento en China y, en segundo lugar, incentivar a las autoridades locales a ser más activas en el gasto ordinario –es decir, no relacionado con el sector inmobiliario–. Dada la relativa solidez financiera subyacente del gobierno central y de los gobiernos locales, un swap sería probablemente positivo desde el punto de vista de la estabilidad financiera, pero por ahora, seguimos reservándonos nuestro juicio sobre el estímulo fiscal global en China».

Una visión que también comparte Caroline Lamy, responsable de renta variable de Crédit Mutuel Asset Management: «Su guerra comercial con China puede seguir ejerciendo presión sobre las importaciones, pero es probable que China reaccione. El mercado esperará a estos anuncios». Los expertos de Scope Rating consideran que estos aranceles también aumentan la probabilidad de conflictos comerciales y podrían provocar un aumento de las primas crediticias, especialmente en los mercados emergentes.

Volviendo al supuesto de que EE.UU. acabe aplicando ese arancel del 60%, Fabiana Fedeli, CIO de Renta Variable, Multiactivos y Sostenibilidad en M&G, considera que «las empresas chinas están mucho más preparadas para los aranceles que durante la última administración Trump, ya que muchas han trasladado las instalaciones de fabricación y los mercados finales fuera de Estados Unidos. Tras la celebración de la Asamblea Popular Nacional, el mercado espera un anuncio sobre el tamaño de un paquete de estímulo. Sospechamos que la victoria de Trump desencadenará un gran paquete por parte de las autoridades chinas».

«Si no se llega a un acuerdo y se imponen aranceles del 60%, esperamos que China reaccione con estímulos fiscales y monetarios y con una devaluación de su moneda. La reacción china tendrá implicaciones globales, y creemos que todas las partes tratarán de evitar este resultado. Sin embargo, incluso en el peor de los casos, es posible que esta convulsión sirva de acicate para una reforma fundamental de la economía china que podría tener resultados positivos y de gran alcance a largo plazo. Debemos permanecer atentos a estos posibles resquicios de esperanza», apunta Cook.

Por su parte, Sandy Pei, Senior Portfolio Manager del fondo Asia ex Japan de Federated Hermes, coinciden en que China tiene el foco puesto en hacer lo que sea necesario para reactivar su economía. Sin embargo, reconoce el gestor, «la victoria de Trump puede suponer un mayor estímulo y una respuesta más rápida. No hemos visto una reacción dramática del mercado, con los inversores tomándose su tiempo para digerir las noticias. Obviamente, no es la primera vez que los aranceles de EE.UU. han sido un problema potencial y, esta vez, las empresas chinas están más preparadas. Hemos visto a muchas diversificar su base de producción, estableciendo plantas en el Sudeste Asiático, México y Europa del Este. Las exportaciones chinas han seguido creciendo. Pese a que a EE.UU. se han desacelerado, en otras regiones del mundo han aumentado, y los productos de alto valor añadido siguen teniendo buenos resultados en los mercados internacionales».

Política exterior

Según el análisis de las gestoras, los aranceles sobre China son sólo una muestra del impacto de Trump para China y región asiática. Según Wilson, si miramos más allá, lo relevante es que es que los aranceles comerciales y otras políticas de la administración Trump pueden ser inflacionistas para EE.UU. «El resultado esperado sería la fortaleza del dólar, una mayor inflación, menos relajación monetaria por parte de la Fed y una curva de rendimiento estadounidense más alta. En general, todo esto no ayuda a la rentabilidad de la renta variable de los mercados emergentes, presiona a las divisas y limita la libertad de acción de los bancos centrales», matiza el experto de Schroders.

Además, apunta que otra cuestión es la política exterior estadounidense y hasta qué punto EE.UU. es más aislacionista bajo una presidencia de Trump. Según Wilson, esto podría elevar las primas de riesgo en determinados mercados. «En Asia, no esperaríamos que el compromiso de EE.UU. con Taiwán cambiara notablemente, teniendo en cuenta la importancia de Taiwán para los intereses estadounidenses en la cadena de suministro tecnológico. Sin embargo, es importante que la relación con China se gestione cuidadosamente para evitar exacerbar el riesgo. Puede ocurrir que una administración Trump impulse una resolución más rápida del conflicto en Ucrania. Esto puede tener resultados positivos o negativos (reconstrucción de Ucrania vs la preocupación de que el acuerdo al que se llegue no perdure mucho tiempo). Es probable que uno de los efectos sea un aumento continuo del gasto europeo en defensa», añade.

Tras la victoria de Trump, la reacción de los mercados en los países emergentes fue rápida. Según resume Wilson, «China se mostró débil e India fuerte, mientras que los mercados asiáticos sensibles a la Reserva Federal mostraron debilidad. Esto coincide con las expectativas. La India está menos expuesta que otros mercados emergentes al impacto de las políticas de Trump, por lo que podría mostrarse defensiva a corto plazo. En China, el mercado cuenta ahora con un respaldo político más sólido. A pesar de la incertidumbre comercial, nos mostramos cautos a la hora de desviarnos de nuestra actual visión neutral, dado el potencial de un mayor estímulo político y un posicionamiento de apoyo”.

En opinión de Allianz GI, se espera una postura más agresiva hacia China, así como una posible confrontación con Irán y tensiones en Oriente Próximo. «Por otro lado, Trump podría intentar alcanzar un acuerdo con Putin para poner fin a la guerra en Ucrania, lo que podría reducir los precios de las materias primas al regresar Rusia a los mercados. No obstante, Europa se vería obligada a aumentar su gasto militar, lo que incrementaría su deuda y limitaría otros gastos productivos. También esperamos más tensiones con algunos países europeos, con posibles subidas de impuestos a las importaciones que podrían lastrar el crecimiento europeo», señalan desde la gestora.

Motores emergentes

Que las políticas comerciales y de exteriores tendrán un impacto sobre los mercados emergentes, no hay duda. Sin embargo, y siguiendo el argumento de China está más preparo para este impacto, algunas gestoras consideran que esta reflexión no es solo aplicable a China, si no al resto de mercados emergentes. «A pesar del sentimiento negativo a corto plazo, no esperamos que el segundo mandato de Trump altere los motores estructurales del crecimiento de los mercados emergentes. Muchos países han pivotado hacia el consumo interno aumentando la inversión en infraestructuras y la penetración de la digitalización está ayudando a impulsar una mayor eficiencia y ganancias de productividad. Además, las economías emergentes controlan porciones significativas de recursos críticos, y varias mantienen el liderazgo en cadenas de suministro de tecnología crítica sin alternativas creíbles de mercados desarrollados. La mayoría de las economías emergentes se benefician de una demografía favorable que proporciona una abundante oferta de mano de obra barata, evitando así la espiral de subidas salariales a la que se enfrentan muchos mercados desarrollados», afirma Cook.

Según explica Cook, los fundamentos de los mercados emergentes son sólidos y China está dando señales de un apoyo más significativo a la economía nacional, lo que pone coto a los problemas del sector inmobiliario. «La vulnerabilidad económica es baja, los motores del crecimiento estructural están intactos, los mercados de renta variable están infravalorados y las valoraciones presentan un descuento significativo con respecto a los mercados desarrollados. La mayoría de las economías emergentes aún no han recortado sustancialmente los tipos de interés, y algunas incluso han empezado a subirlos, continuando con el historial de prudencia de la política monetaria de de estas economías», señala.

Por último, el experto considera que, aunque los factores macroeconómicos dominarán los movimientos del mercado y desencadenarán episodios de volatilidad, «Seguimos dando prioridad al value y al growth, junto con unas valoraciones que ofrezcan un margen de seguridad. Nos centramos en empresas con balances sólidos, que se benefician de factores estructurales de crecimiento que esperamos perduren a pesar del cambiante panorama político estadounidense. Fundamentalmente, nuestra cartera está adecuadamente diversificada geográficamente, al tiempo que expresa una mayor convicción en tecnología, industriales concretos, Internet, telecomunicaciones, sanidad y finanzas y aseguradoras en línea para beneficiarse de tipos más altos a largo plazo», concluye.

Los inversionistas institucionales deberían empezar a pensar cómo pueden obtener beneficios ante el arribo de Donald Trump a la presidencia de Estados Unidos por segunda ocasión. David Page, director de investigación macro en Axa Investment Managers, comentó durante su conferencia «El impacto de los resultados electorales en Estados Unidos», desarrollada en el marco del Encuentro Amafore, que si bien hay incertidumbre, también habrá oportunidades.

«Por ejemplo, desde mi punto de vista el hecho de que Trump planea retirar las restricciones en materia climática seguramente generará oportunidades importantes en el sector energético, específicamente en rubros como gas y electricidad».

«Es un hecho que el crecimiento será moderado y eso generará tensiones a largo plazo en Estados Unidos, pero también existen la contraparte, que son los beneficios generados con las inversiones adecuadas», expresó el especialista.

De acuerdo con David Page, siempre existen sectores que son beneficiados por las políticas públicas, eso sucede en todos los países y regiones, sin duda deben evaluarse los riesgos pero el mercado ha estado muy concentrado en eso y hace falta voltear a ver la otra parte de la ecuación: las oportunidades.

Enfoque de largo plazo en medio de la coyuntura, fundamental: Banorte

La conferencia también tuvo la participación como moderador y comentarista a David Razú, director general de Afore XXI Banorte, quien en entrevista con Funds Society profundizó más en lo dicho por David Page.

«A mi me parece muy interesante lo que comentó David Page; creo que hay que hacer una análisis sectorial. El punto para los inversionistas institucionales de largo plazo es que la mayoría de nuestras estrategias suelen y deben ser bastante estables, nosotros al final tenemos que ser cuidadosos de no tomar efectos o impactos aún cuando sean relevantes, eso es muy importante siempre», dijo David Razú.

«Hay que recordar que nosotros estamos en el largo plazo, entonces el impacto que tendremos en nuestros fondos será en un horizonte de 15, 20 o 25 años y muchas veces las coyunturas por más ruidosas que sean están por un periodo determinado».

«Sin embargo, cuando hablamos de Estados Unidos y de cambios de política tan profundos como pueden ser los términos de comercio internacional, la política fiscal con el impacto que puede tener sobre las empresas y el cambio climático, que son definiciones a fondo, pues entonces sí tenemos que voltear y observar para saber qué es lo que está pasando», dijo el principal directivo del Fondo de Pensiones más grande de Latinoamérica.

En ese sentido, el director general de Afore XXI Banorte explicó que lo que dice David Page se podría destacar particularmente en dos ejes: impacto tecnológico y transición energética.

«¿Qué va a pasar en materia tecnológica?, ¿cómo tenemos que asimilar esto en el contexto de las empresas que están dedicadas a ello, además con un factor geopolítico adicional?, especialmente todo lo que tiene que ver con inteligencia artificial, data centers, semiconductores, etc, tanto en México como en Estados Unidos y en el resto del mundo».

«Por otro lado, el escepticismo de la administración Trump me parece que va a abrir oportunidades en temas que tienen que ver con los combustibles fósiles, al parecer habrá un impulso importante en sectores como el petróleo y las industrias fósiles».

Foto cedidaArturo Frei, gerente general de Renta 4 Chile

La operación del grupo español Renta 4en el mercado chileno está calentando los motores para crecer con fuerza en los próximos años. Reforzando el equipo dedicado a dar asesoría de inversiones a clientes del segmento masivo, una pieza clave de la estrategia de la firma en el país andino, el objetivo es duplicarse en este negocio.

Para encantar al segmento retail, la gran apuesta de Renta 4 Chile es su plataforma digital, que más que una herramienta transaccional sin guía es el canal a través del cual despliegan su servicio de asesoría de inversión personalizada. “Más que un marketplace, nos parecemos más a una banca privada tradicional con el apoyo de tecnología”, describe Arturo Frei, gerente general de la firma, en entrevista con Funds Society.

Esta plataforma, conectada a Allfundsy con una amplia cobertura de gestoras de fondos internacionales, no apuesta a la automatización ni los roboadvisors. El CEO recalca en que es sólo un apoyo para un servicio enfocado en estructurar un plan de inversiones con reglas definidas para los clientes. “Si bien tenemos una base de clientes muy grande, que podría decirse que somos una corredora con vocación de masiva, no vamos a renunciar a asesorar personalizadamente”, enfatiza.

Es más, el empuje comercial que están haciendo en pos del crecimiento está enfocado en el equipo que atiende a los clientes. “Estamos duplicando el equipo comercial”, comenta Frei, aumentando la planilla dedicada a este negocio a 12 personas. Con todo, el foco ha sido incorporar personas que vayan creciendo en la compañía, haciendo eco del modelo de Renta 4 en España.

El objetivo de este esfuerzo es duplicar el AUM y el número de clientes activos en este segmento en los próximo cuatro años, relata el gerente general. Como referencia, en este negocio tienen un AUM por sobre los 300 millones de dólares.

“Estamos preparando al equipo comercial para que marque la diferencia respecto a la forma de asesoría y los aspectos que consideramos fundamentales para que el cliente pueda estructurar su portafolio y su plan de inversiones”, acota Frei.

Atendiendo al segmento masivo

Conversando sobre qué busca conseguir la plataforma de Renta 4 Chile, su CEO resalta la importancia de guiar al cliente para estructurar su patrimonio de tal forma que le “permita mantenerse en el tiempo en el mercado soportando las volatilidades que hay en el camino”.

En esa línea, el ejecutivo recalca que es ahí donde está la necesidad del mercado. “Hay mucha fábrica de productos y muchas empresas que se dedican a recomendar directamente algunos productos o acciones. Esa aproximación no es la que pensamos que agrega valor al cliente, sino que ir al servicio”, indica.

Con el modelo de arquitectura abierta, enfatiza, se pueden enfocar en estructurar las carteras de inversión. “Nos gusta hacer el simil con un doctor de cabecera”, comenta, analizando distintas variables –incluyendo su comportamiento histórico como inversionista– para entender al cliente más allá del perfil de riesgo básico. Este concepto, acota Frei, “es algo que muchas veces no interpreta bien la realidad”.

Aunque tienen la puerta abierta a patrimonios más pequeños –sin un monto mínimo de inversión– y el cliente promedio tiene alrededor de 100.000 dólares, el CEO de la firma en Chile asegura que su modelo puede atender desde un cliente retail hasta un family office. “Es una plataforma que le sirve a clientes muy profesionales y a clientes que recién están empezando en las inversiones”, asegura.

Dentro de esta unidad, Frei ha identificado una diversidad de arquetipos inversionistas. Profesionales que están empezando a ahorrar, empresarios que llevan años generando utilidades con sus compañías, vendedores de propiedades que ahora quieren gestionar su patrimonio, jubilados que han acumulado recursos a lo largo de los años, profesionales de la industria financiera… El denominador común es que están cada vez más sofisticados.

“Los clientes están cada vez más informados, cada vez más conscientes de la importancia de empezar el camino inversionista lo antes posible y también más conscientes de la competencia y de cómo está conformada la industria”, con conocimiento de la oferta de cada casa de inversiones en servicios, productos y costos, indica.

Una variedad de iniciativas

Además de reforzar su equipo comercial, en Renta 4 Chile tiene una lista de iniciativas que están llevando a cabo para cumplir sus metas de crecimiento. Una de ellas –en respuesta a la demanda de clientes– es el desarrollo de una app, que anticipan lanzar el próximo año.

A esto se suman dos proyectos que implementaron recientemente. Por un lado, está un mecanismo de “liquidez inteligente”, que invierte la liquidez automáticamente en fondos. Por el otro, generaron un sistema para hacer operaciones simultáneas de acciones online.

En la firma de matriz española también están en conversaciones para incorporar nuevas gestoras a su oferta, pero nada está zanjado, de momento.

Fuera de Chile, Renta 4 está mirando expandir su presencia en América Latina. Además de las operaciones en Perú, donde operan una corredora de bolsa, y en Colombia, donde tienen una fiduciaria, están mirando México. Actualmente, describe Frei, están en negociaciones para abrir en 2025 una oficina en el país norteamericano.

Institucionales y corporaciones

Además de la asesoría financiera, Renta 4 también participa en los negocios de intermediación institucional y corporativo, donde reportan buenas dinámicas.

En el segmento institucional, donde se dedican especialmente a intermediar instrumentos de renta fija nacional e internacional –incluyendo bonos bancarios, corporativos y soberanos– el plan es seguir apalancando su estructura en la región andina. “Queremos seguir aprovechando las sinergias que se producen con nuestras otras mesas de América Latina”, donde Perú y Colombia tienen operaciones “bastante activas” en renta fija, explica Frei.

Con todo, el objetivo el consolidarse entre las tres principales corredoras en intermediación institucional en Chile. Y el panorama se ve optimista, según el CEO de la firma: “Estamos bastante cerca de eso”.

Respecto al negocio de clientes corporativos, el fuerte está en el manejo de caja y cambios de divisas, que han dejado contento al ejecutivo. “Estamos creciendo mucho en el segmento de empresas”, recalca.

Hacia delante, están evaluando abrir un nuevo flanco en este segmento: las finanzas corporativas. En ese sentido, Frei explica que son capacidades que pueden implementar en el mercado chileno, ya que ofrecen el servicio en España.

La demanda de inversiones alternativas en canales minoristas e institucionales está en aumento, impulsada por plataformas que amplían el acceso a gestores de patrimonio y por regulaciones liberalizadas para pensiones privadas, dice el informe Latin American Distribution Dynamics 2024 de Cerulli.

El interés por inversiones alternativas ha ido creciendo entre los fondos de pensiones en América Latina que pueden invertir en esta clase de activos. Sin embargo, más recientemente, también las personas de altos ingresos están mostrando interés en productos como el capital privado y la deuda privada como complemento de sus carteras, en medio de esfuerzos concertados por parte de los comercializadores y plataformas para expandir el acceso.

En 2023, América Latina invirtió al menos 1.000 millones de dólares en productos alternativos vendidos a través de wealth managers de US Offshore, una cifra que se espera que se haya duplicado en 2024.

“Los gestores globales con productos alternativos en su portafolio deberían considerar seriamente agregar estos productos a sus ofertas en América Latina, ya que los intermediarios, especialmente asesores boutique, oficinas multifamiliares y corredores/agentes, están promoviendo cada vez más estos vehículos a sus clientes adinerados”, señala Thomas Ciampi, fundador y director de Latin Asset Management.

Si bien los regímenes de inversión de los sistemas de pensiones privadas en América Latina están estrictamente regulados, los límites para los alternativos han sido liberales, ya que los gobiernos ven en estos vehículos una forma de fomentar la inversión en la industria local, infraestructura y bienes raíces.

Los sistemas de pensiones en la región andina y México tenían más de 71.000 millones de dólares en alternativas, incluidos vehículos locales, al cierre de 2023. Esa cifra representa un aumento significativo en comparación con los 46.000 millones en exposición a alternativas en las AFPs andinas y Afores mexicanas en 2020.

A medida que los proveedores de alternativos buscan formas de penetrar ambos tipos de inversores, lograr una colocación en plataformas ampliamente accesibles para asesores financieros será fundamental para atraer activos minoristas.

Para las pensiones, los gestores deberían ser tan competitivos en términos de liquidez y disposiciones de acceso como en la estrategia de inversión del fondo, dado el aumento de flexibilidad que los proveedores de alternativas están promoviendo, recomendó Cerulli.

Un informe recién publicado de Bank of America sobre el mercado de arte revela que las estimaciones de subastas más bajas, los descuentos en galerías y los recientes recortes de tasas de interés están impulsando una mayor participación de los coleccionistas en eventos destacados, como las subastas de otoño en Nueva York y Art Basel Miami.

Las condiciones favorables de compra surgen después de unas ventas de arte en el mercado secundario menores a las esperadas en la primera mitad del año, con precios de subasta solo un 1% por encima de sus estimaciones promedio, el aumento más pequeño en más de siete años, dice el informe.

Además, la falta de propiedades de patrimonio destacadas en las ventas de mayo también pudo haber reducido la confianza y el entusiasmo de los postores. Se están ofreciendo menos obras maestras en lo que ha sido ampliamente visto como un «mercado de compradores».

Las galerías enfrentan una decisión crítica: adaptarse a la nueva realidad del mercado o arriesgarse a acumular inventario sin vender.

“Los coleccionistas son más exigentes que nunca. Saben que las galerías siguen vendiendo obras A+, pero que los términos son más negociables en el resto. Los coleccionistas están utilizando ese conocimiento para asegurar términos de transacción más favorables: desde evitar listas de espera, eliminar restricciones de reventa y ‘compra uno, regala uno’, hasta obtener descuentos de precio”, dijo Drew Watson, Jefe de Servicios de Arte en Bank of America Private Bank.

Interés por los latinos

Aunque algunos precios de subasta se suavizan y la competencia entre postores disminuye en ciertas áreas del mercado, el informe indica un fuerte interés de los coleccionistas en ciertas categorías, por ejemplo, el mercado de artistas latinoamericanos y de la diáspora latina, que se espera continúe en 2025. Las ventas en este sector han crecido un 18% año tras año y no muestran signos de desaceleración, según la actividad reciente del mercado y el apoyo institucional.

“Los artistas latinoamericanos han visto un fuerte interés de los compradores y altas tasas de venta este año”, comentó Watson, quien agregó que se observan múltiples ventas récord en subastas durante la primavera, y las bienales y ferias de arte se han convertido en plataformas clave en el mercado primario.

El informe también muestra que los coleccionistas cada vez más ven el arte como un activo que forma parte de su estrategia general de gestión de patrimonio. Para 2026, se espera que el valor estimado del arte y coleccionables supere los 2,8 billones de dólares y represente aproximadamente el 11% de los portafolios de individuos de ultra-alto patrimonio.

Se anticipa que el interés seguirá creciendo a medida que las generaciones más jóvenes construyan y hereden riqueza en los próximos años.

En funcionamiento desde hace unos meses, Gordon Family Office, la nueva firma fundada por Marco Harbich, ofrece servicios a clientes con un patrimonio mínimo de 2 a 3 millones de reales ( de 350.000 a unos 500.000 dólares), en un modelo basado en honorarios.

Harbich, el actual CEO y CIO de la empresa, lleva más de dos décadas en la industria. Anteriormente trabajó en Santander Private y anteriormente en Bradesco Global Private Bank, habiendo sido también jefe de estrategia en Terra Investimentos.

“Cada institución tiene su propio modelo y espacio en el mercado, pero mi perfil es el de una consultoría verdaderamente personalizada, donde las necesidades de cada cliente son el punto de partida”, explica a Funds Society. “La parte de inversión representa sólo el 30% de un family office”.

Afirma que el mayor desafío para una empresa del sector es la diferenciación. Dice que Gordon no sigue un modelo de “receta de pastel”. “Cuando llega un cliente, lo que ofrecemos es un servicio a medida, que tiene en cuenta su perfil, tolerancia al riesgo y objetivos específicos”.

“Si un cliente pregunta ¿cuáles son las alternativas de inversión más sofisticadas? ¿Un FIP (Fondo de Inversión de Participación)? ¿Un capital privado? Todo depende de la sofisticación que requiera tu cliente”, afirma.

Gordon Family Office se ha asociado con grandes instituciones como BTG, Ágora y Avenue, y colabora con despachos de abogados que ayudan en asuntos fiscales y sucesorios.

“El cliente puede elegir dónde invertir su dinero y nuestra consultoría le acompaña allá donde esté. No hay obligación de guardarlo en una institución específica”, añade Harbich.

Con una estructura de equipo aún pequeña, formada por cuatro personas, Harbich pretende ampliar cuidadosamente el equipo, dando prioridad a profesionales con experiencia y «perfil emprendedor», que puedan atender a un número limitado de clientes para un servicio altamente centrado.

Busca banqueros experimentados con cartera propia, que ofrezcan participación en los beneficios y un programa de asociación claro y definido. “No quiero tener una cartera de clientes extensa, sino una base que permita una atención total a cada familia. El foco es ofrecer un servicio donde el cliente sienta que cuenta con una asesoría exclusiva, que entiende su trayectoria y sus necesidades”.

Gordon también apoya a sus clientes en la diversificación internacional, que es una necesidad cada vez mayor en medio del escenario actual de altas tasas Selic y volatilidad económica en Brasil.

Para Harbich, la diversificación en el exterior reduce el riesgo de la cartera al exponer al inversor a activos que no tienen correlación con el mercado brasileño. “Asignar recursos fuera del país no es sólo una forma de protección; Es un diferenciador que aporta estabilidad a la cartera. Pero es importante que esta asignación esté alineada con los objetivos y la realidad de cada cliente, como por ejemplo si pretende residir en el extranjero o simplemente diversificarse hacia monedas fuertes”.

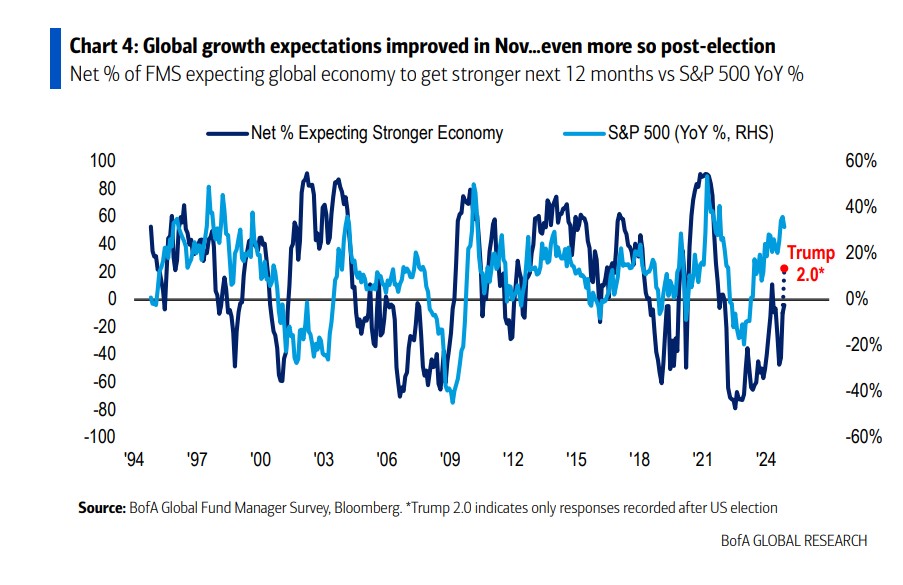

Tras las elecciones estadounidenses, la encuesta global a gestores que realiza BofA mensualmente refleja un aumento del optimismo sobre el crecimiento, con más inversores apostando por un “no aterrizaje” económico, acciones estadounidenses, empresas de baja capitalización y bonos de alto rendimiento, pero también más inflación. Según la entidad, muestra de este optimismo, el indicador Bull & Bear de BofA sube a 6.2, “aunque ninguno se considera aún «extremadamente» alcista, pues no es superior al 8”, explican.

“El indicador general de sentimiento FMS, basado en niveles de efectivo, asignación de acciones y expectativas de crecimiento económico, disminuyó a 5.2 en noviembre desde 5.5 en octubre. Sin embargo, si se consideran solo los resultados post-electorales, el indicador habría subido a 5.9. Para el 22% de los gestores globales que completaron la encuesta después de las elecciones en EE.UU., el nivel promedio de efectivo fue de 4.0%”, señala la encuesta en sus conclusiones.

Llama la atención que las expectativas de crecimiento global mejoraron, con un 4% neto esperando una economía más débil. De hecho, tras la victoria de Trump, el 23% de los encuestados espera una economía global más fuerte, lo supone el nivel de optimismo más alto desde agosto de 2021. Un tema clave para esta visión es qué esperan los gestores de “aterrizaje”. En este sentido, la probabilidad de los inversores de FMS de un «aterrizaje suave» retrocedió al 63% desde el 76%, mientras que la probabilidad de «no aterrizaje» aumentó al 25% desde el 14%. Por su parte, la probabilidad de un «aterrizaje duro» se mantuvo sin cambios en el 8%. En cambio, la encuesta posterior a las elecciones muestra una probabilidad de «aterrizaje suave» más baja, en un 55%, y de «no aterrizaje» más alta, en un 33%.

Las expectativas de inflación para el mes completo de noviembre aumentaron, registrando el nivel más alto desde marzo de 2022. Según matizan la entidad, las expectativas de tasas de interés a corto plazo más bajas también retrocedieron a un 82%. “Los resultados post-electorales muestran que el 10% espera una inflación más alta, el nivel más alto desde julio de 2021, y el 73% neto espera tasas de interés a corto plazo más bajas, el nivel más bajo desde octubre de 2023”, explican.

Lo que no ha cambiado es que los inversores consideran la inflación más alta como el principal «riesgo de cola», percepción que ha sufrido un aumento desde el 26% en octubre. Por su parte, las preocupaciones sobre el conflicto geopolítico ocuparon el segundo lugar este mes con un 21%, bajando desde el 33% el mes pasado.

Expectativas y asset allocation

A la hora de valorar las expectativas que tienen los gestores, la encuesta de noviembre muestra confianza en las empresas de pequeña capitalización superen a las de gran capitalización: “Los resultados post-electorales muestran que el 35% espera que las pequeñas capitalizaciones superen a las grandes, el nivel más alto desde febrero de 2021”. Además, el 41% neto espera que los bonos de alto rendimiento superen a los de alta calidad, el nivel más alto desde abril de 2021. Según la FMS de noviembre, se espera que las clases de activos con mejor rendimiento en 2025 sean: acciones estadounidenses (27%), acciones globales (27%) y bonos gubernamentales (14%). Los resultados post-electorales indican que las clases de activos con mejor rendimiento en 2025 serán: acciones estadounidenses (43%), acciones globales (20%) y oro (15%).

Un dato destacado es que los encuestados de la FMS de noviembre mencionaron el yen japonés (32%), el dólar estadounidense (31%) y el oro (22%). En cambio, al ser preguntado tras las elecciones el orden varió: el dólar estadounidense (45%), el oro (28%) y el yen japonés (20%).

Por último, los encuestados de la FMS de noviembre señalaron un aumento desordenado en los rendimientos de los bonos (42%) y una guerra comercial global (35%). Una posición que no tendrá cambios con la llegada de Trump: “Los encuestados post-electorales respondieron de manera similar: un aumento desordenado en los rendimientos de los bonos (50%) y una guerra comercial global (30%)”.

Respecto al posicionamiento que están tomando los inversores, la encuesta muestra que están sobreponderados en acciones, mercados emergentes y salud, mientras que están más subponderados en recursos (energía y materiales), productos básicos y Japón. Si contextualizamos esta reflexión en el largo plazo, la encuesta muestra que los inversores están «largos» en servicios públicos, bonos, bancos y acciones estadounidenses, y están subponderados en recursos (energía y materiales), efectivo y productos básicos.

LBP AM ha nombrado a Peter Arnold responsable de su plataforma europea de activos no cotizados. Esta gestora europea pertenece a La Banque Postale -entidad bancaria francesa que forma parte del grupo La Poste- y completó la adquisición del 100% del capital social de La Financière de l’Échiquier (LFDE,) en 2023. Actualmente, su plataforma de activos no cotizados gestiona 9.500 millones de euros en activos e invierte en deuda corporativa no cotizada, deuda de infraestructuras y deuda inmobiliaria.

“La plataforma gestiona 9.500 millones de euros en activos e invierte en deuda corporativa no cotizada, deuda de infraestructuras y deuda inmobiliaria. LBP AM ha sido líder en la implantación de la sostenibilidad y el impacto en su filosofía de inversión y en el proceso de estructuración de carteras de sus estrategias de deuda no cotizada europea. La plataforma europea de activos no cotizados ha invertido más de 8.000 millones de euros en deuda no cotizada y atesora un sólido historial de rentabilidad que se remonta a su creación en 2012”, explican desde la entidad.

Peter Arnold dependerá directamente de Emmanuelle Mourey, presidenta del Consejo de Administración de LBP AM, y se encargará de reforzar las capacidades de inversión, ampliar la oferta de productos y acelerar el desarrollo paneuropeo de la plataforma. “Gracias a su profundo conocimiento de las expectativas de los inversores y a su exitosa experiencia en el desarrollo de varias actividades europeas de deuda no cotizada, Peter aporta un importante valor añadido a nuestra especialización en activos no cotizados. De este modo, LBP AM podrá posicionarse como un socio clave para sus clientes en Europa, en un sector en rápida expansión”, ha afirmado Emmanuelle Mourey, presidenta del Consejo de Administración de LBP AM.

“La plataforma europea de activos no cotizados de LBP AM fue una de las primeras en adoptar estas inversiones allá por 2012. Desde entonces, el equipo ha acumulado una impresionante trayectoria y está preparado para seguir creciendo, ayudando a los inversores de todo el mundo a navegar por los mercados europeos no cotizados a medida que evolucionan y crecen. Me entusiasma formar parte de un equipo de gran talento que nos ayudará a cumplir nuestros ambiciosos objetivos», ha añadido Peter Arnold, responsabl de la plataforma europea de activos no cotizados de LBP AM.

Peter Arnold cuenta con más de 30 años de experiencia en el sector bancario y de gestión de activos, donde ha ocupado diversos cargos directivos, sobre todo en desarrollo empresarial, marketing y captación de fondos. Se una la gestora francesa procedente de Schroders, donde desempeñó un papel crucial en el desarrollo de la plataforma Schroders Capital, dedicada a activos no cotizados. Anteriormente, Peter trabajó 19 años en Citigroup, inicialmente en el equipo de Soluciones Multiactivos, antes de crear y dirigir el negocio Private Funds Group de 2009 a 2019. Peter comenzó su carrera en ventas en JP Morgan, Société Générale y UBS.