El ascenso de Donald Trump como presidente electo de EE.UU. ha generado un fortalecimiento del dólar y las acciones de la potencia mundial, pero esto no debería tener una visión miope sobre los efectos que podría tener la implementación del programa “America First” que impulsa el magnate.

Según la gestora New York Life Investments, las políticas «América First» y el fuerte crecimiento de EE.UU. “probablemente mantendrán tanto las acciones como el dólar respaldados a corto plazo, complicando la argumentación para las inversiones internacionales en términos relativos”.

Sin embargo, la gestora especializada en ETFs aclara que todavía hay un “caso estructural para la exposición internacional”, incluida la posibilidad de diversificación geográfica frente a eventos geopolíticos.

“Aunque los mercados fuera de EE.UU. han quedado rezagados en términos de crecimiento, están adelantados en el ciclo de recortes de tasas. A partir de aquí, los recortes de tasas y la inflación en descenso en el extranjero podrían apoyar una recuperación”, dice el reporte de mercado publicado este lunes.

En este sentido, New York Life recomienda “mantener una cobertura de divisas total o parcial en la exposición fuera de EE.UU.”.

La implicancia internacional

Una postura «América First», especialmente con aranceles, podría debilitar la demanda de monedas extranjeras, fortaleciendo el dólar frente a países exportadores como China y México. Aunque los aranceles impulsan el dólar, también presentan riesgos, como la posibilidad de represalias comerciales por parte de los socios, asegura New York Life Investments.

China, por ejemplo, controla materias primas clave, incluidos metales particulares, y podría limitar el suministro a los fabricantes de semiconductores de EE.UU.

En el caso de México, el país latinoamericano podría responder si se convierte en objetivo, con el peso y las acciones estadounidenses vinculadas a México ya bajo presión.

Por el lado de Europa, es posible que los gobiernos de derecha apoyen restricciones comerciales similares, amplificando la volatilidad.

Perspectiva económica

Por otro lado, UBS actualizó las perspectivas económicas de EE.UU. con tres puntos particulares.

En primer lugar, la Fed continuará recortando las tasas, “pero puede proceder con más cautela y mantener cierta relatividad en el camino”, dice el banco suizo.

Por otro lado, según UBS, la economía de EE.UU. “seguirá creciendo en torno a la tendencia a corto plazo”.

Por tercero y último, la “barrida” republicana elevó las perspectivas de expansión fiscal, lo que aumenta las expectativas de crecimiento e inflación.

En este sentido, UBS sigue “creyendo que la dirección de los tipos de interés es más baja, ya que es probable que cualquier cambio de política puede tardar en implementarse, el mercado laboral sigue relajándose y el tipo terminal ya se ha revalorizado al alza”.

UBS resume su análisis con la perspectiva de que el rendimiento de los bonos del Tesoro de EE.UU. a 10 años tenderá hacia el 4% en junio de 2025.

A cargo de una región que en la gestora especializada NewVest consideran como un potencial de crecimiento, la casa de inversiones latinoamericana HMC Capital se lanzó a levantar capital en el vecindario para el nuevo fondo de fondos de la fintech basada en Nueva York. Este vehículo indexado, segundo vintage de su estrategia PE50, apunta a ofrecer una exposición pasiva a una cartera diversificada de los mayores fondos de capital privado del mundo.

PE50 2024 ya ha recaudado 180 millones de dólares a nivel internacional, lo que representa un aumento de 30% respecto a su predecesor, PE50 2023. El objetivo es levantar más de 1.000 millones de dólares el próximo año, según detalla HMC a Funds Society.

Recientemente, las firmas empezaron el proceso de fundraising en América Latina. “NewVest ve un gran potencial de crecimiento en el este mercado, donde los LPs de la región son altamente sofisticados y están abiertos a soluciones innovadoras en mercados privados”, indican desde la firma regional, que tiene presencia en Brasil, Chile, Colombia, México y Perú, además de operaciones en EE.UU. y Reino Unido.

El vehículo está estructurado como un fondo de fondos, pero con una comisión de gestión de 0%. Se diferencia de un ETF, explican desde HMC, en que permite –por primera vez en el mundo, recalcaron– acceso al mercado privado de manera pasiva. La cartera invierte directamente en posiciones LP en 50 de los fondos más grandes de cada vintage.

Los fondos en que invierte PE50 2024 apuntan a compromisos de capital totales por más de 370.000 millones de dólares.

“Se espera que estos fondos representen aproximadamente el 70% del capital recaudado en todo el mercado de private equity en cada vintage, lo que se espera que permita al producto replicar el retorno promedio ponderado del mercado de PE de manera directa y no sintética”, señalan desde la firma latinoamericana.

También enfatizan en que el vehículo ofrece una exposición diversificada al mercado con un “portfolio core” que elimina el “sesgo de selección”, simplificando el proceso de inversión y monitoreo y entregando la posibilidad de invertir realmente en un benchmark de mercado.

Sobre sus intenciones de crecimiento en América Latina, desde NewVest calificaron el rol de HMC Capital como un “motor esencial”.

La experiencia de NewVest

“Creemos que hay un gran potencial para un enfoque pasivo en los mercados privados, para entregar algunos de los beneficios que se ven en los mercados públicos, como costos más bajos, mayor diversificación y una menor volatilidad en los retornos esperados en el largo plazo”, indicó Edward Talmor-Gera, fundador y CEO de NewVest, a través de un comunicado.

Desde HMC complementan que este es un producto que permite a los inversionistas construir un portafolio del tipo “core-satélite”. En esta configuración, explican a Funds Society, instrumentos como el de la gestora basada en Nueva York proyectan un menor riesgo y volatilidad en la posición core, mientras que las posiciones de alfa se manejan como “satélites” en inversión directa en fondos.

Este tipo de experiencia apalanca la experiencia de NewVest, una plataforma fintech institucional de fondos indexados que entregan exposición pasiva a los mercados privados, con un AUM total de 430 millones de dólares actualmente.

La primera iteración de la estrategia y el vehículo NewVest PD50 2023 –enfocado en deuda privada– levantaron 250 millones de dólares el año pasado. Los vehículos, agregaron en la nota, han desplegado capital a 92 de los fondos de capital privado y deuda privada más grandes que recaudaron en 2023.

Zest Group ha reforzado su equipo con la incorporación de dos figuras de renombre en la industria financiera. Juan Pablo Galán se suma como Senior Advisor del Directorio de Zest Group, mientras que Pablo Bidegain se integra como Asesor Financiero para ofrecer servicios de Wealth Management a clientes de Zest, desde la nueva Unidad de Wealth Services, anunciaron desde la firma en un comunicado.

«Estas incorporaciones son parte del plan estratégico de Zest para posicionarse en Latinoamérica como una plataforma de alto valor agregado para asesores financieros y firmas independientes de asesoramiento patrimonial, representando la propuesta de valor de XP para el mercado latino hispanohablante», añadieron desde Zest.

Juan Pablo Galán, con más de 30 años de trayectoria en la industria financiera y de mercado de capitales en América Latina y Estados Unidos, ocupó en el pasado posiciones destacadas como VP Ejecutivo de Corredores Davivienda, Presidente de Alianza Valores, CEO de Ultralat en Miami, Country Head de Credicorp Capital en Colombia y Head Regional de Wealth Management en la misma entidad. Galán es reconocido por su experiencia en transformación de compañías, intermediación, asset management, advisory, wealth management, inversiones privadas y banca de inversión. Reconocido por su capacidad para liderar empresas de Asesoramiento Financiero, Galán es un referente en la industria de wealth management.

Por su parte, Pablo Bidegain se une a Zest Group con una trayectoria de más de 20 años en asesoría financiera para clientes en América Latina. Bidegain se desempeñó como asesor financiero en PAR Capital, Puente Hermanos y Citibank. Su especialización es ofrecer estrategias de inversión adaptadas a los objetivos y perfiles de riesgo de cada cliente en mercados internacionales, dijeron desde Zest.

«Estas incorporaciones reflejan el compromiso de Zest Group en transformar la experiencia de inversión en la región. Como representante de XP en América Latina hispanohablante, Zest ofrece una propuesta de valor orientada a la innovación y a la eficiencia digital, permitiendo que asesores y firmas patrimoniales independientes accedan a soluciones de wealth management de clase mundial para sus clientes afluentes y de alto patrimonio».

Zest Group, es un holding financiero latinoamericano que busca democratizar el acceso al mercado de capitales internacional para inversionistas y asesores financieros latinoamericanos. Actualmente gestiona más de 5.000 clientes y 80 asesores financieros, el enfoque empresarial del grupo consiste en educación financiera y soluciones de alta tecnología para dialogar con las necesidades de los clientes tanto afluentes como de alto patrimonio.

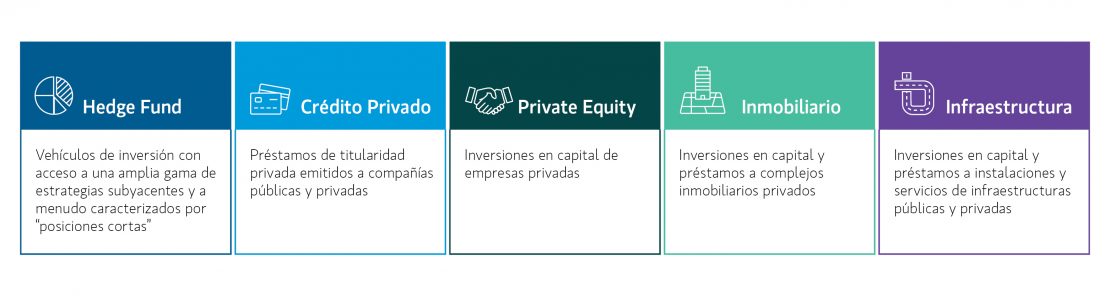

El término “inversiones alternativas” es amplio y no resulta ser especialmente descriptivo ni útil. Esta terminología abarca todas las estrategias a las que no se puede acceder a través de las soluciones tradicionales de renta variable y renta fija. Asimismo, estas estrategias tienen el potencial de abordar muchos de los desafíos a los que se enfrentan los inversores hoy en día: la necesidad de obtener mayores rentas, la protección contra la inflación, la diversificación y la estabilidad frente a mercados volátiles.

Partiendo desde la visión más generalista, las inversiones alternativas pueden clasificarse en los siguientes tipos de estrategias: “hedge funds”, “private credit”, ‘private equity’, “real estate” y “infrastructure”.

Los “hedge funds” emplean una amplia gama de estrategias, cada una con sus propias características de riesgo y rentabilidad. Asimismo, pueden desempeñar diferentes funciones en una cartera: aislar alfa, mejorar las rentabilidades, mitigar o cubrir riesgo y proporcionar diversificación.

En términos generales, los ‘hedge funds’ pueden clasificarse en cinco categorías: ‘Equity Hedge‘, ‘Event Driven‘, ‘Relative Value‘, ‘Macro‘ y ‘Multi-Strategy‘. A su vez, cada una de estas categorías puede dividirse en estrategias secundarias.

Las estrategias ‘Equity Hedge’ y ‘Event Driven’ ofrecen beta de la renta variable con la oportunidad de reducir la volatilidad al proporcionar exposición a renta variable, al tiempo que tratan de disminuir el riesgo de la cartera mediante estrategias de cobertura. Las estrategias ‘Relative Value’ tratan de capitalizar las discrepancias de precios en el mercado, ofreciendo una rentabilidad constante con una volatilidad atenuada mediante la compra y venta simultánea de acciones para aprovechar la puesta en precio de las eficiencias. Las estrategias “Macro” son de naturaleza defensiva y han demostrado históricamente su eficacia durante las turbulencias del mercado. Estas estrategias apuestan por amplias tendencias macroeconómicas utilizando futuros, opciones y “spot markets”, proporcionando potenciales beneficios de diversificación en momentos de tensión en los mercados. Por último, los ‘Multi-Strategy hedge funds’ distribuyen el capital entre estrategias de manera oportunista con el objetivo de obtener rentabilidades no correlacionadas y reducir el riesgo de la cartera.

La inversión en “private credit” es una forma de préstamo de capital por fuera del sistema bancario tradicional donde los prestamistas trabajan con los prestatarios para negociar préstamos privados, que normalmente se mantienen hasta su vencimiento y que no cotizan en el mercado público. Al no cotizar en el mercado público, estos préstamos compensan a los inversores con una prima de iliquidez, es decir, la rentabilidad adicional generada por comprometer capital durante un periodo prolongado de tiempo proporcionando a su vez tiempo para que los gestores desbloqueen el valor de las inversiones.

El mercado de “private credit” ha crecido exponencialmente desde la crisis financiera mundial, tanto en términos de amplitud como de profundidad. Los activos bajo gestión del segmento de “private credit” se han multiplicado por cuatro subiendo desde el nivel de 262.2 “billion” de USD a escala global1 en 2009 hasta 1.6 “trillion” de USD a día de hoy2. En términos generales, las estrategias de “private credit” pueden clasificarse en las siguientes categorías: ‘direct lending‘, ‘specialty lending‘ y ‘distressed lending‘. Las estrategias de ‘direct lending’ proporcionan crédito principalmente a empresas “non-investment grade” del “middle market” que buscan préstamos por parte de prestamistas no bancarios centrándose en la generación de rentas. El ‘specialty lending’ abarca una amplia gama de productos que suelen estar respaldados por diferentes tipos de activos, incluidos el “real estate”. Estas estrategias tienden a centrarse en la mayor rentabilidad total posible. El ‘distressed lending’ se trata de la compra de participaciones de empresas en dificultades financieras a grandes descuentos con el objetivo de generar beneficios tras la recuperación de la empresa. Al igual que las estrategias de ‘specialty lending’, las estrategias ‘distressed’ se centran en generar la mayor rentabilidad total posible.

Históricamente, el “private credit” ha mostrado una baja correlación con la renta fija más tradicional ya que la deuda no cotiza y no está sujeta a la volatilidad del mercado público. Las rentas de los inversores aumentan con los tipos de interés generales ya que la deuda suele ser a tipo variable representando así una característica deseable.

Las estrategias de “private equity”se diferencian principalmente por la fase del ciclo de vida de la compañía en la que se centran: inicial, media y final. Estas estrategias han ofrecido tradicionalmente una considerable prima de iliquidez a los inversores ya que sus perfiles de riesgo/rentabilidad están vinculados a la probabilidad de que las compañías alcancen objetivos de crecimiento/mejora. Las estrategias de “private equity” pueden dividirse en tres categorías principales: ‘buyout‘, ‘growth capital‘ y ‘venture capital‘. La categoría de “buyout” representa el mayor segmento de la estrategia medido por activos bajo gestión (AUM). Los inversores en “buyout” adquieren el control total o mayoritario de empresas maduras mediante capital y deuda. Las estrategias de “growth capital” se caracterizan por obtener una participación minoritaria o no mayoritaria en empresas con un potencial de crecimiento. Los inversores suelen adoptar un enfoque pasivo conservando el mismo equipo directivo, mientras que suelen utilizar menores niveles de apalancamiento que las transacciones de “buyout”. Por último, las estrategias de “venture capital” son inversiones realizadas en “start-ups” y empresas en fase inicial que revisten un potencial de crecimiento significativo. A medida que una empresa crece, se proporciona financiación adicional en forma de «rondas».

Los “real assets” son activos tangibles y físicos cuyo valor se deriva de su uso físico incluyen tanto “real estate” así como infraestructura. Las estrategias de “private real estate” se centran en inversiones de capital y préstamos a inmuebles de “real estate” de titularidad privada. Las estrategias se clasifican en ‘Core’, ‘Core-Plus’, ‘Value Add’ y ‘Opportunistic’. Las estrategias se clasifican en función del nivel de riesgo de las características de los inmuebles como la ubicación, la calidad del inmueble y el porcentaje arrendado. Asimismo, los principales tipos de inmuebles son residenciales, comerciales e industriales. Históricamente, estas estrategias han servido como fuente de rentas, obteniendo de manera frecuente, tires muy superiores frente a las opciones tradicionales de renta fija.

Las estrategias de “private infrastructure” implican inversiones en capital y préstamos a instalaciones de infraestructura y servicios de titularidad privada. En términos generales, se consideran dos grandes categorías de estrategias: económicas (por ejemplo, autopistas de peaje, aeropuertos, tratamiento de aguas y electricidad) y sociales (por ejemplo, escuelas, hospitales y centros penitenciarios). Al igual que “real estate”, las estrategias de “private infrastructure” pueden clasificarse en ‘Core‘, ‘Core-Plus‘, ‘Value Add‘ y ‘Opportunistic‘.

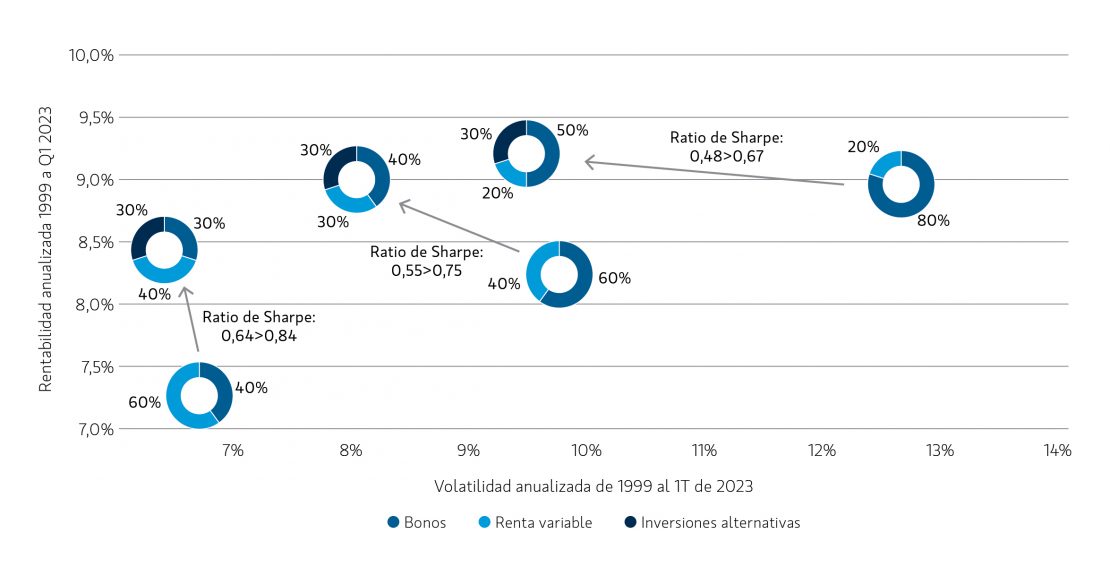

El modelo de cartera 60/40 (60% renta variable y 40% renta fija) experimentó una significativa rentabilidad relativa negativa en 2022, cuando ambas clases de activos cayeron simultáneamente por primera vez en décadas. Por su parte, los asesores se enfrentan a dificultades para encontrar fuentes de rentas para sus clientes, mientras que las correlaciones entre la mayoría de las clases de activos tradicionales crecen cada vez más derivando en una creciente necesidad de ir más allá de la tradicional cartera 60/40.

Los estudios han demostrado repetidas veces que la asignación a estrategias de inversiones alternativas puede mejorar el perfil de riesgo/rentabilidad de las carteras equilibradas. Hasta hace poco, solo podían participar en este tipo de inversiones, instituciones e individuos con grandes patrimonios que cumplieran los requisitos de admisibilidad pertinentes.

Afortunadamente, los gestores de activos se han centrado en ampliar el acceso a las inversiones alternativas. Asimismo, se ha producido un crecimiento significativo de las ofertas realizadas con unos mínimos de inversión más bajos acompañados de una mayor transparencia y puntualidad en la provisión de información fiscal. Como resultado, los inversores profesionales tienen ahora acceso a un conjunto más amplio de herramientas. De hecho, las proyecciones esperan que las asignaciones de los asesores a inversiones alternativas aumenten de forma constante desde el 4% registrado en 2022 hasta el 4,5% previsto para 2024.3

Dos factores principales han impulsado la democratización de las inversiones alternativas:

El entorno del mercado: los inversores profesionales necesitan herramientas completas y sofisticadas para poder acceder de la mejor manera posible al conjunto de oportunidades de inversión para sus clientes.

La innovación de los productos: Los gestores han respondido a la demanda de los inversores lanzando vehículos con mínimos de inversión más bajos dirigidos a inversores particulares sofisticados capaces de tolerar una liquidez que no es diaria.

Estos dos factores han contribuido a la proliferación de vehículos de inversiones alternativas que tratan de proporcionar un mayor acceso a los mercados privados con condiciones favorables para el inversor, como son los mínimos de inversión más bajos, la tramitación simplificada de las suscripciones y, en algunos casos, las condiciones de reembolso. Los inversores pueden acceder a estas estrategias a través de los nuevos vehículos de fondos regulados, como las SICAVs Parte II, los ELTIFs y los LTAFs, que ofrecen muchas de las protecciones del registro público y permiten invertir en activos ilíquidos como los mercados privados. En función de la estructura del vehículo, determinados productos pueden distribuirse no solo a inversores profesionales, sino también a inversores minoristas. Es importante destacar que estas estrategias revisten el potencial de actuar como diversificadores de las carteras con rentabilidades que no están correlacionadas con los mercados tradicionales, poseen un menor grado de volatilidad, y a menudo, ofrecen una prima de iliquidez.

Tribuna de Federico Vettore, responsable de European Private Markets For Wealth de Morgan Stanley IM, y Frank Famigliett, responsable de Intermediary Alternatives Distribution de la firma

Foto cedidaDe izquierda a derecha, Hugo Aramburu, Sigrid de Rojas Vilar, Àlex Avilés González, Anna Olsina i Costa, Eva Aniés Sánchez, Almudena Cano de Santayana Martínez y Rafael Gascó.

Diaphanum, Sociedad de Valores, firma de asesoramiento financiero independiente puro en España, lleva a Cataluña su modelo de banca privada, con la apertura de una oficina en Barcelona para dar servicio a todo el territorio catalán. De este modo, la entidad aterrizará en un mercado puntero dentro de la industria y con un perfil de cliente sofisticado y con elevados conocimientos.

“Siete años después de su irrupción en el mercado, en los que Diaphanum ha mantenido un modelo de asesoramiento financiero independiente completamente puro, la entidad marca otro hito, con su oferta única a clientes, avanzando en la capilaridad de su proyecto, lo que le permite abarcar un porcentaje muy elevado de los potenciales clientes de banca privada en toda España”, explican desde la entidad.

Para liderar el proyecto en Cataluña, Diaphanum ha incorporado a Anna Olsina, una profesional de referencia en el sector de la banca privada, junto a un equipo de cuatro asesores patrimoniales (formado por Almudena Cano de Santayana Martínez, Eva Aniés Sánchez,Àlex Avilés González y Sigrid de Rojas Vilar). Todos ellos, dice la entidad, aportan un amplio conocimiento de la banca privada y la gestión de patrimonios, así como de las características del tejido empresarial catalán y de su amplio territorio.

Desde Diaphanum explican que los cinco profesionales que se incorporan a Diaphanum Cataluña realizan una firme apuesta por un proyecto completamente disruptivo dentro de la industria. Otra de las características diferenciales del proyecto de Diaphanum para Cataluña es que estará formado mayoritariamente por mujeres, algo nada habitual en la industria de la banca privada.

El equipo

Anna Olsina i Costa, con dilatada experiencia en banca privada, se incorpora a Diaphanum procedente de Bankinter, donde ejercía como directora de banca privada desde 2021. Anteriormente, desarrolló su carrera de alta dirección en firmas como Andbank, Banca March y Caixa Catalunya. Olsina es licenciada en Económicas por la Universidad Autónoma de Barcelona y Executive MBA ESADE, MPA ESADE, así como certificado MIT en transformación digital. Además, es miembro certificado de EFPA España y analista financiera por CEFA- CIIA.

Formarán parte del equipo de Diaphanum Almudena Cano de Santayana Martínez, profesional con más de 15 años de experiencia en banca privada, que también llega procedente de Bankinter, donde ha desarrollado su carrera desde el año 2000. Cano de Santayana es licenciada en ADE por la Universidad Pompeu Fabra y cuenta con el programa Mujer y Liderazgo por IESE Business School. Cuenta con la certificación de asesoramiento financiero de AFI.

Eva Aniés Sánchez con amplia experiencia en el sector, proviene de Banca March donde los últimos diez años ha sido directora de centro de Banca Privada. Anteriormente, fue directora de zona de banca privada en CatalunyaCaixa. Aniés es licenciada en Derecho por la Universidad de Barcelona, cuenta también con la certificación EFA por EFPA España y con un programa de Desarrollo Directivo ESADE.

Àlex Avilés González proviene de Banca March, donde los últimos cinco años ha sido director de centro de banca privada. Anteriormente ejerció como gestor de banca privada en CatalunyaCaixa. Es licenciado en ADE por la Universidad Autónoma de Barcelona y cuenta con un postgrado en asesoramiento por la Universidad Pompeu Fabra, Máster en Asesoramiento Financiero, Planificación y Servicios de la Universidad Francisco de Vitoria y las certificaciones EFA y ESG por EFPA España.

Sigrid de Rojas Vilar se incorpora procedente de Bankinter, donde ha sido directora de oficina durante los últimos 16 años. Anteriormente trabajó como directora de cuenta de banca privada. Es diplomada por la Universidad ESERP y Máster en Business Administration (MBA) en la misma universidad. Cuenta con la certificación de asesoramiento financiero de AFI.

Hugo Aramburu, socio director general de Diaphanum, ha señalado que “nuestra apuesta por Cataluña no hace más que constatar la consolidación de nuestro modelo, que es único a nivel nacional. Hemos logrado reunir a un equipo de profesionales de máximo nivel, que además de contar con amplia experiencia y conocimiento sobre el cliente catalán, han realizado una fuerte apuesta profesional por Diaphanum, por su convencimiento de la idoneidad de nuestro modelo a la hora de plantear un servicio de inversión eficiente y diseñar carteras que logren los mejores resultados, según el perfil de cliente”.

Además de Diaphanum Cataluña, la entidad está trabajando en varios frentes para seguir creciendo en los próximos meses, en base a un plan estratégico que le permitirá ampliar el porfolio de servicios que ofrece al cliente y también llegar a nuevos mercados.

La oficina de Barcelona se incorpora al abanico de plazas en las que Diaphanum ya tiene presencia. A las de Madrid, Bilbao y Alicante, con las que la entidad arrancó su proyecto en 2017, se han ido incorporando a lo largo de estos años Murcia, Burgos, Vigo, Cáceres y Miami, a lo que se suma la presencia a través de su red agencial en Oviedo, Las Palmas, Sevilla y Valencia. Actualmente Diaphanum cuenta con más de 3.200 millones de euros en activos bajo gestión, a cierre de septiembre de 2024, y más de 80 empleados.

Acolin, proveedor de servicios de distribución de fondos cross border, ha anunciado la adquisición de Accelerando Associates GmbH (Accelerando), consultora independiente que proporciona asesoramiento estratégico e inteligencia sobre todos los aspectos de la distribución de fondos europeos a gestoras de activos de todo el mundo, así como servicios de marketing a terceros (TPM) en el mercado alemán.

Según explican los responsables de la operación, con esta adquisición Acolin logrará un mayor alcance global y de servicios puesto que llegará a más mercados, aprovechando la presencia internacional y las redes establecidas de Accelerando. La experiencia combinada permitirá a Acolin ofrecer una gama más amplia de soluciones, permitiendo a los gestores de activos crecer y prosperar en entornos competitivos.

Otro punto que la entidad subraya del acuerdo es el refuerzo de la oferta de distribución, ya que «las capacidades de inteligencia de distribución de Accelerando encajan perfectamente con los servicios de distribución existentes de Acolin», indican. Al combinar el enfoque innovador de Accelerando y sus conocimientos basados en datos con el marco de gestión de la red de distribución de Acolin, los clientes obtendrán una mayor visibilidad, estrategias de distribución específicas y un mejor posicionamiento en el mercado.

Por último, Acolin destaca la mejora de la oferta de agentes vinculados, argumentando que, los servicios TPM de Accelerando se integrarán a la perfección con el modelo de agente vinculado de Acolin, ofreciendo a los clientes una plataforma más poderosa para penetrar en nuevos mercados y conectar con distribuidores, aumentando la oportunidad de captar activos. Esta incorporación estratégica ayudará a los gestores de activos a desenvolverse en los marcos normativos y a optimizar sus estrategias de entrada en el mercado con el asesoramiento de expertos.

“Estamos encantados de dar la bienvenida a Accelerando Associates GmbH al Grupo Acolin. Nos ha impresionado profundamente el calibre y la longevidad de la cartera de clientes de Accelerando, así como la indiscutible dedicación de Accelerando a sus clientes. La experiencia en marketing de terceros de Accelerando y sus innovadoras soluciones de inteligencia de distribución son valiosas incorporaciones que mejorarán significativamente nuestra oferta de servicios de distribución de fondos. Esta adquisición se alinea perfectamente con nuestro compromiso de ofrecer servicios completos e integrados que ayuden a nuestros clientes gestores de activos a desbloquear el potencial de nuevos inversores y el éxito en los mercados globales”, ha señalado Theo Splinter, CEO de Acolin.

Por su parte, Philip Kalus, fundador y CEO de Accelerando Associates GmbH, ha añadido: “Estamos enormemente entusiasmados con nuestra incorporación al Grupo Acolin. No buscábamos un comprador, sin embargo, la alta dirección de Acolin hizo un trabajo brillante al explicar por qué querían unir fuerzas y qué oportunidades tendrían las empresas combinadas. Con los recursos y el alcance de Acolin, nuestros servicios adquirirán mayor profundidad y escalarán a nuevas cotas, beneficiando tanto a los clientes actuales como a los nuevos”.

El dólar se revaloriza más del 30% en comparación con otras divisas de países desarrollados desde 2022, rompiendo los pronósticos que hace dos años apuntaban a una caída de entre el 30% y el 40%. Además, desde 2011, la divisa sube casi un 40% en comparación con una amplia cesta de divisas. Ante estos porcentajes, Jeffrey Cleveland, jefe economista de Payden & Rygel, se pregunta cómo de perdurable será el «reinado del dólar».

Una pregunta y un análisis que el experto se plantea en un contexto en que se ha fortalecido tras la victoria de Donald Trump en las últimas elecciones. «Si bien, la política del nuevo presidente de Estados Unidos puede favorecer la evolución del dólar, el fortalecimiento de la divisa estadounidense viene de lejos y parece consolidar su posicionamiento. Además, desde 2011, el dólar sube casi un 40% en comparación con una amplia cesta de divisas», matiza. Entonces, ¿por qué se equivocaron tanto los “osos” del dólar?

Para Cleveland, las ideas erradas sobre el papel del dólar en el sistema financiero mundial inducen a error tanto a los inversores como a los responsables políticos. En su opinión, las dudas sobre el dólar tienen su origen en cuatro conceptos erróneos sobre el sistema del dólar. «Las crisis más recientes no han hecho más que consolidar el reinado mundial del dólar. Durante la crisis financiera mundial, la Fed prestó 10 billones de dólares en cantidades brutas de swaps a sus principales contrapartes extranjeras, y de nuevo durante COVID-19. Esto es una señal de lo vital que es el dólar para la economía mundial”, añade el experto.

En la actualidad, el sistema mundial del dólar, aunque nacido de las crisis, ha resistido la prueba del tiempo y ha demostrado ser más resistente y duradero que sus predecesores, según el análisis de Cleveland. Por ello considera que no existen rivales viables para el dólar, aunque existan unas 180 divisas en el mundo: «El dólar es la moneda más dominante y su estatus ha disminuido poco en las últimas décadas. Según el índice internacional de divisas elaborado por la Fed, el dólar se ha mantenido a la cabeza en reservas de divisas, volumen de transacciones, emisión de deuda en moneda extranjera y activos bancarios internacionales desde que se dispone de datos. El euro, que ocupa el segundo lugar, obtiene 23 puntos en el índice. Esto es un tercio del nivel del dólar, aunque más que la suma de las tres divisas siguientes: yen japonés, libra esterlinas y renminbi».

Sobre esta última divisa, Cleveland reconoce que fue una vez el favorito de los “osos” del dólar, que pedían su desplazamiento por una moneda china ascendente. Sin embargo, según su análisis, desde la crisis bursátil china de 2015, la falta de convertibilidad plena del renminbi, la incertidumbre de su marco jurídico y la iliquidez de sus mercados financieros han hecho improbable que pueda competir con la hegemonía del dólar en un futuro próximo. «Además, en 2015, los países con monedas ancladas al dólar (sin contar EE.UU.) representaban el 50% del PIB mundial. En cambio, las economías vinculadas al euro sólo representaban el 5% (sin contar la zona del euro)”, explica.

Además, añade que la última moda de los bajistas del dólar es la desdolarización, con el argumento de que las principales economías preferirán utilizar otras divisas para evitar la ira de los responsables políticos estadounidenses, deseosos de “militarizar” el dólar mediante sanciones. «Estas son habituales y se utilizan desde hace mucho tiempo y, además, los beneficios de la dolarización superan con creces la reducción del riesgo percibido de la desdolarización. Utilizar el dólar permite llegar al 80% de los compradores y vendedores en la actividad comercial mundial y al mercado financiero más profundo y líquido del mundo. Además, la Fed ha demostrado ser un respaldo fiable para todos los participantes en los mercados financieros mundiales en crisis financieras pasadas, especialmente mediante líneas de swap del banco central y acuerdos de recompra en el extranjero”, argumenta Cleveland.

Por último, destaca que «se podría argumentar que los malos actores” deberían quedar excluidos del ecosistema financiero del dólar porque, al fin y al cabo, liquidar y utilizar dólares es un privilegio, no un derecho. «Pero aunque la imposición de sanciones disuada a algunos países de mantener bonos del Tesoro como reservas, es poco probable que el grueso de los tenedores de reservas en dólares se deshaga del dólar. De hecho, los gobiernos extranjeros con vínculos militares con EE.UU. poseen casi tres cuartas partes del total de la deuda estadounidense en manos de gobiernos extranjeros”, subraya el jefe economista de Payden & Rygel. En resumen, en su opinión los beneficios de operar en dólares superan con creces los costes de la desdolarización.

El mito del colapso

Para Cleveland existe una idea falsa muy extendida que dice que el dólar está siempre al borde del colapso debido a la excesiva carga de la deuda: 27 billones de dólares. En su opinión, hasta ahora, el valor predictivo es nulo, ya que la acumulación de deuda nacional todavía no ha provocado un aumento de los rendimientos o un impago de la deuda.

En segundo lugar, Cleveland considera que cada dólar de deuda no es sólo un pasivo del gobierno estadounidense, sino un activo de otra persona y además muy popular incluso entre los inversores extranjeros. “Quizá su popularidad se deba a que es seguro (EEUU nunca ha incumplido) y líquido (870.000 millones de dólares de media en operaciones al día en julio de 2024) y ofrece atractivos rendimientos reales en la actualidad”, añade el jefe economista.

En tercer lugar, apunta que el problema de la deuda está sobrevalorado: «El coste medio (rendimiento) de la deuda estadounidense era sólo del 3,4% en julio de 2024, todavía muy inferior al de la mayor parte de la historia reciente del país, gracias al estatus del dólar como moneda de reserva mundial y a décadas de estabilidad de precios desde los años noventa».

Según Cleveland, los costes netos por intereses, que incorporan los costes medios y el importe total de la deuda pendiente, alcanzaron el 2,4% del PIB nominal en el ejercicio fiscal 2023, pero siguen estando por debajo de su máximo histórico del 3,3%. «A menos que el tipo de los fondos federales estuviera por encima del 5% durante algunos años, la trayectoria actual de la carga de la deuda estadounidense sigue siendo manejable”, concluye el experto de Payden & Rygel.

Una cuestión histórica

Tampoco se puede olvidar que el sistema del dólar tiene más en común con la biología evolutiva que con el diseño arquitectónico: creció orgánicamente. Durante gran parte de su historia temprana, EE.UU. seguía un patrón bimetálico (vinculado al oro y la plata), y se rehuía el papel moneda. El pánico de 1907 llevó al Congreso a crear la Reserva Federal (Fed). Posteriormente, la Fed emitió “billetes de la Reserva Federal”, concedió préstamos a los bancos cuando se agotó la liquidez e impuso liquidaciones “a la par” para los cheques en todo el Sistema de la Reserva Federal. La favorable situación geográfica de EE.UU. durante las dos guerras mundiales le permitió convertirse en el “centro del sistema financiero mundial”. Poseer cerca del 40% de las reservas mundiales de oro permitió a EE.UU. ser uno de los únicos países que no suspendió la convertibilidad durante las guerras.

Según recuerda Cleveland, en Bretton Woods, los delegados descartaron los planes competidores alternativos al dólar como activo de liquidación internacional por considerarlos inviables: el dólar era la opción mejor y más fácil. Además, el “reinado” del dólar ya se había globalizado. «El mercado euro-dólar nació en los años veinte y se reactivó en los cincuenta porque los bancos londinenses empezaron a aceptar depósitos en dólares (y en otras divisas) y a conceder préstamos en dólares a terceros», matiza.

Foto cedidaJosé María Gallardo Varo, director de MainStreet Partners.

Según el último estudio de MainStreet Partners -en el que han analizado más de 7.000 fondos-, aproximadamente 1.800, es decir, el 25%, emplean terminología afectada por las nuevas normativas de ESMA. Esto supone un gran reto para las gestoras, pero también para los inversores. Sobre ello hemos hablado con José María Gallardo Varo, director de MainStreet Partners, en esta entrevista.

Según su estudio, hasta un 25% de los fondos ESG deberá de cambiar su nombre tras la nueva normativa de ESMA, ¿no es mucho? ¿Qué valoración hace de esta cifra?

Efectivamente, un 25% es un porcentaje considerable, pero no necesariamente sorprendente. La nueva normativa de ESMA ha establecido criterios mucho más rigurosos para el uso de términos relacionados con la sostenibilidad en el nombre de los fondos, lo que refleja una intención clara de proteger al inversor de un potencial riesgo de greenwashing.

En mi opinión, es un ajuste útil para garantizar que los fondos que se presentan como ESG o sostenibles realmente cumplan con los estándares de sostenibilidad. Lo vemos como un paso positivo en lo que se refiere a proporcionar una mayor transparencia al sector.

¿A qué cree que se debe que los fondos más afectados por este cambio sean los correspondientes al artículo 8?

Los fondos artículo 8 bajo SFDR están diseñados para promover características ambientales y sociales, pero no tienen la obligación de cumplir con el mismo nivel de inversión sostenible que los fondos artículo 9, los cuales tienen objetivos de sostenibilidad establecidos, medibles y claros. De hecho, haciendo referencia a otro estudio realizado por MainStreet Partners, descubrimos que aproximadamente el 23% de los fondos catalogados como sostenibles que analizamos (que en su mayoría son artículo 8) están expuestos a potencial riesgo de greenwashing. Las nuevas directrices de ESMA exigen una mayor claridad y rigor en cuanto a las características sostenibles que se promueven, por lo que se entiende que los fondos artículo 8 existentes serán en consecuencia los más afectados.

Según su opinión, ¿qué parte es la más compleja de los cambios que ha hecho ESMA? ¿Puede que la parte de las exclusiones?

Una de las áreas más desafiantes, sin duda, es la relacionada con las exclusiones. ESMA ha puesto énfasis en asegurar que los fondos que usen en sus nombres terminología relativa a aspectos sostenibles excluyan sectores que no estén alineados con el Acuerdo de París. En la práctica, implica el no invertir, por ejemplo, en empresas cuya actividad es el cultivo y producción de tabaco, en empresas con ingresos del 10% o superiores derivados de actividades relacionadas con combustibles fósiles o en empresas que no cumplan el Pacto Mundial de la ONU o los Principios de la OCDE. Gestionar estos requerimientos sobre exclusiones puede ser un reto para muchas gestoras, por lo que contar con datos robustos, actualizados y de calidad es fundamental. Desde el punto de vista reputacional, aquellos fondos catalogados como sostenibles que no se ajusten adecuadamente a las nuevas normativas de ESMA, y, por lo tanto, se expongan a un potencial riesgo de greenwashing, podrían enfrentarse a cierta pérdida de confianza por parte de los inversores. Por otra parte, aquellas gestoras que se adapten con éxito a ellas y demuestren un fuerte compromiso con la transparencia en lo que a inversión sostenible se refiere podrían ver una mejora en su reputación a medio y largo plazo.

¿Cree que para cumplir la normativa van a producirse fusiones entre fondos o incluso su desaparición?

Es probable que sigamos viendo fusiones de fondos sostenibles, sobre todo entre aquellos que no pueden cumplir los requisitos de manera independiente, y esta consolidación del mercado será una forma efectiva de optimizar carteras y cumplir con los nuevos umbrales de sostenibilidad. En algunos casos, los fondos que no sean viables bajo la nueva normativa podrían verse obligados a desaparecer o reorientar completamente su estrategia de inversión.

De hecho, según un estudio reciente, en lo que llevamos de año, 379 fondos sostenibles se han fusionado o han cerrado. Sin embargo, esto no es necesariamente un ejercicio negativo, ya que contribuirá a depurar el mercado de productos que no cumplan con los estándares de sostenibilidad esperados.

¿Se puede ver reducida la oferta de fondos sostenibles por esta normativa?

Es posible que a corto plazo veamos una reducción en la oferta de fondos sostenibles ya existentes debido a los requisitos más estrictos, pero no creo que vaya a ser una tendencia permanente, ya que a medida que las gestoras se vayan adaptando a las nuevas normativas, veremos una reconfiguración de los fondos sostenibles disponibles, que además incluirán mayor claridad y rigor. Esto, en última instancia, será positivo para el sector de la inversión sostenible, ya que los fondos que se mantengan o se lancen bajo estas normativas serán más robustos y transparentes en lo que a sostenibilidad se refiere.

De cara a cumplir con ese 80% de inversiones sostenibles, ¿se puede esperar cambios considerables en las carteras de los fondos?

Como comentábamos con anterioridad, según un estudio realizado por MainStreet Partners, aunque la cantidad actual de fondos afectados tanto en nomenclatura como en exclusiones es relevante, el porcentaje de activos bajo gestión impactados es relativamente bajo. Entendemos que, lo más probable, es que los gestores de estos fondos afectados busquen liquidar sus participaciones en aquellas empresas que no cumplan con las exclusiones; sin embargo, una cantidad reducida de gestores optaría por cambiar el nombre de sus fondos afectados.

¿Considera factible para los fondos cumplir con la nueva normativa en el plazo estipulado? ¿Cree que habrá algún tipo de prórroga para aquellos fondos que no cumplan con el plazo acordado?

En referencia a los tiempos, los fondos ya existentes antes del 21 de noviembre de este año tendrán hasta el 21 de mayo de 2025 para adaptarse a las nuevas normativas, mientras que los de nueva creación (a partir del 21 de noviembre de 2024) deberán hacerlo de manera inmediata. Estos plazos son ambiciosos, pero posibles de cumplir para aquellos fondos que ya tienen una estructura ESG robusta. Las fechas han sido confirmadas en agosto de este año, y hoy en día, no hay constancia de ninguna potencial prórroga para la implementación.

¿Consideras que esta normativa de ESMA es eficiente para evitar el greenwashing de cara al inversor?

Estas nuevas directrices de ESMA son, sin duda, un paso adelante para continuar la lucha contra el greenwashing ya que, al aumentar los requerimientos y la transparencia, se exige a la vez que las gestoras de fondos proporcionen una definición más clara y consistente de sus estrategias de inversión sostenible; y esto mejora la protección de los inversores.

Sin embargo, aunque sea un paso importante hacia ello, una normativa por sí sola no resolverá el problema del riesgo de greenwashing; y va a ser crucial un ejercicio conjunto de todos los jugadores del mercado para conseguirlo.

Foto cedidaPedro González Grau y Enrique Sendagorta Carsi, Pictet WM

Pedro González Grau, actual CEO de Pictet Wealth Management Iberia y Pictet & Cie (Europe), ha sido nombrado director de Pictet Wealth Management Europe, con efecto inmediato, a la espera de la correspondiente confirmación regulatoria. Según informa la entidad, González permanecerá en su puesto actual hasta final de año y, a partir de enero de 2024, le sustituiráEnrique Sendagorta Carsi, actual responsable de Pictet Wealth Management en Madrid.

Desde su nuevo cargo, González Grau será responsable de todos los mercados y negocios de Pictet Wealth Management en Europa, incluyendo España, resto de la Eurozona, Reino Unido y Mónaco. Por su parte, Sendagorta Carsi se convertirá en el nuevo responsable de la gestora en España y pasará a reportar a González Grau. Como nuevo responsable de Pictet Wealth Management Iberia, Sendagorta Carsi supervisará los servicios de gestión patrimonial para personas de elevados patrimonios en España, con oficinas en Madrid y Barcelona.

A raíz de este anuncio, Pedro González Grau, nuevo director de Pictet Wealth Management Europe, ha señalado: «Nuestra mayor fortaleza reside en las personas y estoy seguro de que Enrique, junto a nuestro equipo de profesionales experimentados y de alto perfil, continuará impulsando el crecimiento deseado en España en los próximos años».

Por su parte, Enrique Sendagorta, director de Pictet Wealth Management Iberia a partir de 2025, ha añadido: «Estoy entusiasmado con este nuevo rol en el que espero seguir velando por los intereses de los clientes, y, además, de todo el equipo en España. Estamos positivos respecto a nuestro país, dado el crecimiento económico y atracción de inversiones, incluyendo adquisiciones y capital privado, que está generando riqueza, liquidez y oportunidades. Esperamos que este movimiento continúe los próximos años».

González Grau se incorporó a Pictet en 2022 como responsable de Pictet Wealth Management Iberia tras una trayectoria de más de 25 años en gestión de patrimonios, incluyendo la presidencia del consejo de administración del Grupo MoraBanc y anteriormente director general de Goldman Sachs, responsable del desarrollo del negocio de gestión de patrimonios en España, región EMEA y Latinoamérica, en diferentes etapas. Licenciado en Derecho por Universitat de Barcelona, ha sido miembro del consejo de administración de Bankinter, Tressis y Goldman Sachs AG. Actualmente es patrono de la Fundación Colegios del Mundo Unido en España.

En lo que respecta a Enrique Sendagorta, cuenta con 23 años de experiencia en banca privada. Se incorporó a Pictet & Cie en 2011. antes de incorporarse a Pictet, fue director de banca privada en BSI Spain Wealth and Asset Management S.A. y vicepresidente en Deutsche Bank. Trabajó en banca corporativa y de inversión global en Bank of America. Licenciado en Derecho por la Universidad Complutense de Madrid y postgrado Máster en Mercados Financieros por el Instituto Estudios Bursátiles, cursó entre otros, el programa de desarrollo directivo en IESE Business School.

«Para 2025 uno de nuestros grandes objetivos es consolidarnos en el mercado Offshore de Estados Unidos, vamos por ese mercado». Así lo señaló Juan Hernández, director general para Latinoamérica en Vanguard, en una entrevista con Funds Society durante el «Encuentro Amafore», celebrado la semana pasada en la Ciudad de México.

«Una área de mucho crecimiento para nosotros este año ha sido el mercado offshore, principalmente manejado desde Estados Unidos; a finales del año pasado hicimos un pequeño equipo para cubrir las necesidades de los intermediarios latinoamericanos que abren oficina en Miami o en Houston, y bueno sí ha sido un negocio que ha crecido mucho y estamos muy contentos», dijo el directivo.

El directivo de Vanguard explicó que ven una gran oportunidad al mercado Offshore estadounidense debido a que cada vez hay más latinoamericanos que invierten en ese país; por tal motivo en Vanguard ya están preparados para darle el servicio a los intermediarios en cuanto a ETFs y portafolios.

«Vemos una oportunidad importante para nosotros en este mercado; cada vez más intermediarios de México y Sudamérica abren una oficina en Estados Unidos, principalmente Houston y Miami, para satisfacer esa necesidad que tienen muchos inversionistas latinoamericanos de tener parte de su riqueza domiciliada en Estados Unidos».

«Ya tenemos un pequeño equipó en Miami y vamos a incrementar nuestras capacidades en esa región porque creemos que es una gran oportunidad para Vanguard, y para todo el mercado, el año que viene».

Vanguard tiene una larga trayectoria en Latinoamérica, donde empezó a trabajar con las AFPs chilenas en el año 2000, para luego llegar a México y Colombia, ofreciendo servicios tanto para clientes institucionales como de gestión de patrimonios. En 2023 iniciaron la conquista del mercado offshore.

Un gran 2024, de la mano de los mercados financieros

Juan Hernández destacó el gran año para la empresa, y sus clientes, de la mano de los mercados financieros, no obstante los «nubarrones» que se advertían en las expectativas del año previo por el hecho de que este período estaría marcado por las elecciones en gran parte del planeta, incluyendo Estados Unidos.

«Lo más importante para nosotros es que a nuestros clientes les ha ido bien, y el objetivo de Vanguard siempre es asesorar a sus clientes a alcanzar sus metas financieras, en ese sentido estamos muy satisfechos».

«En las expectativas del año pasado el tema electoral era relevante; se decía por ejemplo que Estados Unidos iba a tener un hard landing pero no lo tuvo, la economía siguió creciendo, las tasas subieron para controlar presiones inflacionarias y ahora vamos con una normalización de tasas, con reducciones, y la economía se ha mantenido muy sólida, entonces el mercado ha reaccionado a eso»., dijo Juan Hernández.

«Los mercados financieros en general han sido muy positivos, liderados por Estados Unidos aunque las bolsas en general se han desempeñado bien con crecimiento promedio de doble dígito; a nivel tasas, las que están denominadas en dólares han estado altas, arriba del 4% que eso lo hace más atractivo, mientras que en México las tasas ya de por sí venían muy altas y este año han bajado un poco pero eso ha dado una plusvalía adicional en los bonos».

En términos del negocio de Vanguard, Juan Hernández mencionó que a nivel global ha sido un año récord en ETFs, y eso ha favorecido sus resultados.

«Vanguard está liderando la industria de flujo de ETFs, consolidándose cada día más; en cuanto al tema de América Latina esta región no ha sido la excepción, también en esta parte del mundo hemos registrado cada vez mejores resultados aunque no se trata solo de este año sino que es un tema general, estructural, las Afores, las AFPs en Sudamérica, fueron los primeros que adoptaron los ETFs para integrar a sus portafolios, pero hoy cada vez más los inversionistas retail, los intermediarios como bancos y asset managers usan ETFs para armar sus portafolios diversificados internacionales».

Lo anterior sin olvidar desde luego el negocio de Offshore, que ha crecido de tal manera que será una de las prioridades para el negocio de Vanguard el año que viene.