Los inversores en criptoactivos viven con euforia este final de año. El bitcoin inicia la semana superando los 98.000 dólares y acercándose cada de vez más a la barrera de los 100.000. Según los expertos, con la contundente elección de Trump como el 47.º presidente de los Estados Unidos, la incertidumbre ha llegado a su fin, y la principal fuente de inestabilidad ha desaparecido. «Como resultado, una de las más grandes economías del mundo, como es la estadounidense, está preparada para implementar una regulación liberal y favorable para el sector de las criptomonedas. Lo que supone un paso adelante significativo», afirma Mireya Fernández,Country Lead de Bitpanda para el Sur de Europa y CEE.

Según esta portavoz de Bitpanda, los avances positivos de los últimos años, como el incremento de la adopción de activos digitales por parte de inversores minoristas, la regulación del mercado cripto en Europa, los recortes en las tasas de interés de los bancos centrales y la integración de las criptomonedas en los sistemas financieros tradicionales y las carteras bancarias, están comenzando a demostrar todo su potencial. «El mercado está ávido y los precios siguen marcando una tendencia alcista. El hecho de que el bitcoin alcance los 100.000 dólares no representa simplemente una cifra, sino un auténtico punto de inflexión para el sector cripto”, añade.

En opinión de Manuel Villegas, analista de Activos Digitales en Julius Baer, los precios se mantienen fuertes, cerca de los 90.000 dólares, respaldados por sólidos fundamentos. «La demanda de productos al contado, las posiciones en derivados y las intenciones corporativas de añadir bitcoin a las reservas del tesoro son elementos clave que enmarcan esta situación. De cara al futuro, es probable que haya volatilidad. Los precios son altos y el mercado está relativamente sobreextendido, pero con una sólida base de demanda, es posible que esta tendencia se mantenga. Vemos pocos obstáculos significativos en el corto plazo para bitcoin», apunta el analista.

La cuestión del custodia

Este fuerte comportamiento de la criptomoneda pone de relevancia uno de los aspectos que más preocupa a los inversores, en particular a los institucionales: la custodia. Según una encuesta elaborada por Nickel Digital Asset Management (Nickel), a inversores institucionales y gestores de patrimonios en EE.UU., Reino Unido, Alemania, Suiza, Singapur, Brasil y los Emiratos Árabes Unidos -que en conjunto gestionan más de 800.000 millones de dólares en activos- la custodia es un problema mayor que la volatilidad. Durante el estudio, Nickel pidió a los encuestados que clasificaran seis barreras para invertir en activos digitales y calificaron la falta de una autoridad centralizada como la segunda barrera más grande, seguida por los problemas de ESG y el riesgo de manipulación del mercado. Por su parte, la incertidumbre sobre el entorno regulatorio fue calificada como sexta y menos importante.

Destaca que el 97% de los encuestado afirmó que el respaldo de una importante institución financiera tradicional es importante antes de considerar invertir en cualquier fondo de activos digitales o vehículo de inversión. La reciente volatilidad también está ayudando a animar a los escépticos a invertir: un 19% está muy de acuerdo en que las dislocaciones de precios han presentado oportunidades sólidas para invertir por primera vez o aumentar las asignaciones, con otro 76% ligeramente de acuerdo.

“La industria ha logrado avances significativos en la mitigación de los riesgos de custodia y contraparte a través de la adopción de soluciones de liquidación fuera de bolsa -una forma avanzada de custodia de activos digitales- en los últimos años, sin embargo, este conocimiento parece estar limitado fuera de la comunidad nativa digital. La participación cercana y el amplio apoyo de grandes instituciones financieras tradicionales es claramente un factor importante para muchos inversores, lo que hace que la mayor participación de BlackRock y Fidelity sea un movimiento muy bienvenido», señala Anatoly Crachilov, CEO y socio fundador de Nickel Digital.

Nuevos pasos

En este sentido, los inversores están viendo nuevos pasos. Según explica Villegas, dejando a un lado las expectativas sobre la mejora en el panorama regulatorio y legislativo en EE.UU., donde se espera que el Congreso actúe con rapidez, el optimismo de los inversores ha sido impulsado por las últimas nominaciones de Trump, el anuncio de nuevos departamentos como el Departamento de Eficiencia Gubernamental (DOGE, por sus siglas en inglés, coincidiendo con el acrónimo de la moneda meme de criptomonedas), y, por último, las reservas corporativas. En su opinión, estos factores mencionados han llevado a los mercados a «poner el dinero donde se pone la boca», y los precios están, de hecho, bien respaldados por la demanda al contado.

«La dinámica del mercado está mejorando, y el 15 de noviembre, la Comisión de Comercio de Futuros de Materias Primas (CFTC) aprobó las solicitudes de gestores de activos sobre opciones en algunos de los ETF de bitcoin al contado en EE.UU., lo que otorgará a los inversores mejores herramientas para cubrirse contra riesgos direccionales o especular aún más sobre el desempeño futuro del precio del bitcoin. Estos derivados deberían comenzar a negociarse en cualquier momento. De cara al futuro, es probable que haya volatilidad. Los precios son altos y el mercado está relativamente sobreextendido, pero con una sólida base de demanda, es posible que esta tendencia se mantenga. Vemos pocos obstáculos significativos en el corto plazo para bitcoin», concluye el analista de Julius Baer.

La Versorgungsanstalt des Bundes und der Länder (VBL) da un paso más en su compromiso con el Acuerdo de París. En un movimiento estratégico, VBL ha confiado a Nordea Asset Management (NAM) la gestión de una cartera de 1.250 millones de euros, efectiva desde el 1 de noviembre de 2024. Esta iniciativa, centrada en renta variable europea, se alineará con el índice MSCI Europe Climate Paris-aligned, reforzando los objetivos climáticos globales.

Según argumentan desde la compañía, el cambio climático se erige como uno de los mayores retos de nuestro tiempo, con repercusiones profundas en la naturaleza, la sociedad y la economía. La reducción de emisiones de CO2 se ha convertido en una prioridad ineludible. En este contexto, VBL integra hábilmente objetivos financieros y principios de sostenibilidad en su estrategia de inversión. «En los últimos tres años, hemos conseguido reducir la intensidad de CO2 de nuestras inversiones en acciones y bonos corporativos en más de un 25%. Ahora, nos proponemos ir más allá”, afirma Michael Leinwand, director de inversiones de VBL-

VBL ya ha superado su objetivo de emisiones para 2025 en su cartera de renta variable y bonos corporativos, situándose por debajo de las 92 toneladas de CO2 equivalente por millón de euros de facturación. «Este mandato junto a Nordea Asset Management no solo nos acerca a nuestra meta, sino que nos abre nuevas posibilidades para seguir reduciendo nuestra huella de carbono a largo plazo”, añade Leinwand.

Por su parte, Jan Obländer, responsable de la Selección de Gestores de Activos en VBL, destaca que «Nordea Asset Management sobresalió por su equipo especializado en inversiones responsables, sus procesos de inversión eficientes y su visión clara en estrategia climática”. La estrategia Nordea European Stars Equity de NAM ha demostrado su eficacia en la identificación de empresas pioneras en la reducción de emisiones de CO2, que además impulsan la innovación hacia una economía baja en carbono. Este enfoque promete no solo rendimientos atractivos, sino también un impacto positivo en la sostenibilidad económica.

Por último, Christophe Girondel, director global de Distribución en NAM, añade: «La confianza que ha depositado VBL en nosotros reafirma nuestra convicción de que la combinación de objetivos climáticos con un sólido desempeño financiero es el camino a seguir”. Según la gestora, esta nueva cartera contribuirá desde el primer momento a mejorar la huella de carbono de las inversiones de VBL. Al alinearse con el índice MSCI Europe Climate Paris-aligned, VBL se compromete a una ambiciosa reducción anual del 7% en sus emisiones de gases de efecto invernadero.

Tal y como destaca Julien Tisserand, gestor de multiactivos y overlay en Edmond de Rothschild AM, los diferenciales de la Europa periférica con respecto a Alemania se han reducido desde el máximo alcanzado a mediados de 2022, hasta el extremo inferior de su intervalo posterior a la pandemia, sobre todo gracias a unas perspectivas de crecimiento sólidas y a unas métricas crediticias decentes, especialmente en comparación con algunos países semicéntricos, como Francia y Bélgica. ¿Qué significa esto?

En su opinión, “estos países se benefician sobre todo de la fuerte recuperación del turismo tras la pandemia y de la ayuda del Fondo de Recuperación de la UE, en forma de subvenciones y préstamos. Dependiendo del país periférico, la ayuda monetaria del Fondo de Recuperación de la UE representa entre el 3% y el 9% del PIB desembolsado a lo largo de cinco años”.

Según el análisis de Tisserand, esto ayuda a explicar unos mejores resultados económicos en comparación con otros países de la eurozona y el relativo estrechamiento del diferencial con el bund alemán. “Las agencias de calificación han seguido el ejemplo y han mejorado su calificación/perspectiva más positivamente para estos países, reduciendo la prima de riesgo que los inversores exigen para poseer la deuda. Esperamos que la tendencia continúe en los próximos meses, mientras que la prima de riesgo debería seguir siendo más elevada para Francia”, matiza.

Sobre qué ocurre con Francia, Mauro Valle, director de renta fija de Generali AM, parte de Generali Investments, señala que los diferenciales franceses se mueven en torno al nivel de 70-80 puntos básicos, a la espera de la consolidación fiscal y la aprobación de la ley fiscal, para mantener el déficit fiscal por debajo del 5% parece una tarea bastante difícil para el primer ministro Michel Barnier. “El riesgo de que Francia sea rebajada y pierda su calificación AA no es marginal. Fitch y Moody’s pusieron al país en perspectiva negativa en las últimas semanas, y estará en el punto de mira de los inversores en el futuro próximo”, recuerda Valle.

Visión por países

Según su visión, ahora estamos en un mundo diferente en lo que respecta a las clasificaciones de los gobiernos. “Francia y España cotizan muy cerca, y ambos deberían clasificarse probablemente como semiperiféricos, con España separándose del mundo periférico y Francia acercándose a él. Nos gustan los Bonos del Tesoro español: siguen ofreciendo un buen rendimiento, teniendo en cuenta las perspectivas de calificación y el fuerte crecimiento económico, y sin Procedimiento de Déficit Excesivo que gestionar”, afirma el experto de Generali AM.

En este sentido, Tisserand añade: “Las elecciones parlamentarias francesas del pasado mes de junio han dado como resultado un parlamento fragmentado con poco apetito de compromiso por parte de los partidos políticos. El Gobierno del primer ministro Barnier ha anunciado un plan de reducción del déficit de 60.000 millones de euros que aún está pendiente de aprobación. Esperamos que los debates sobre el presupuesto de 2025 sigan siendo tensos y acaben desembocando en una aprobación forzosa en virtud del artículo 49.3 de la Constitución. No se debatirán ni podrán aprobarse reformas estructurales con un parlamento así a medio plazo, lo que debilitará de forma duradera la credibilidad fiscal del país. El diferencial con el bund alemán a 10 años debería seguir siendo más elevado que en el pasado (entre 55 y 80 pb), pero no esperamos un deterioro más acusado a menos que caiga el Gobierno, lo que por ahora es poco probable”.

Por último Valle señala que Grecia, a pesar de la consolidación observada en las últimas semanas, tiene ahora el diferencial por debajo de los 90 puntos básicos sobre Alemania, sigue siendo una buena oportunidad. “Esperamos que los diferenciales sigan consolidándose y la calificación podría volver a ser de triple B en un futuro próximo”, concluye.

La reelección de Trump se sintió en los mercados de materias primas con caídas significativas impulsadas por el fortalecimiento del dólar y el posicionamiento de los inversores. En opinión de Marcus Garvey, responsable de Estrategia de Materias Primas de Macquarie, la incertidumbre sobre las políticas comerciales y arancelarias afecta las proyecciones de crecimiento mundial, mientras que la inflación y el riesgo geopolítico podrían continuar influenciando el precio de activos como el oro y el petróleo. “La demanda y oferta de materias primas seguirán dependiendo de factores macroeconómicos, más allá de las políticas específicas”, apunta Garvey.

Según recoge en su último informe, “las ventas iniciales de materias primas en respuesta a la reelección de Donald Trump como presidente de Estados Unidos fueron posiblemente una reacción instintiva a la marcada fortaleza del dólar estadounidense”. El Bloomberg Commodity Index (BCOM) terminó el día con una caída de en torno al 1%.

En su opinión, parece que las oscilaciones también habrían estado muy influidas por el posicionamiento de los inversores, con un descenso de cerca del 5% en el zinc, uno de los metales con más posiciones largas, por ejemplo. Por el contrario, el crudo Brent, con fuertes posiciones cortas, se recuperó y cerró con una caída inferior al 1%. “Del mismo modo, la recuperación posterior ha coincidido con un cierto descenso del dólar y con un rendimiento superior de los mercados que se vieron más afectados en un primer momento”, matiza el experto de Macquarie.

No obstante, aunque las variaciones a corto plazo de los precios de las materias primas tienden a ir en dirección contraria a la fortaleza del dólar, para este experto es fundamental distinguir entre causalidad y correlación: “Las fluctuaciones del tipo de cambio en sí no son en absoluto determinantes de las variaciones de los precios de las materias primas -obsérvese que la relación entre el precio del dólar y el de las materias primas se ha invertido durante gran parte de los últimos tres años-, sino que lo que importa son los factores que subyacen a los cambios macrofundamentales”.

En este sentido, los economista de Macquarie sostienen que, “en conjunto, la combinación de aranceles más altos, déficits elevados y crecientes (recortes fiscales) y menos inmigración (deportación de un gran número de inmigrantes indocumentados) probablemente ralentizará el crecimiento y elevará la inflación, siendo claramente posible un periodo de estanflación hacia finales del próximo año”.

Además, señalan que cabe la posibilidad de que un arancel del 60% sobre todas las importaciones procedentes de China, si se combina con aranceles generalizados que restrinjan la reestructuración comercial, reduzca las exportaciones de China en 8 puntos porcentuales y, en consecuencia, el PIB en 2 puntos porcentuales en 2025.

Según explican, esta ralentización del crecimiento mundial sería claramente bajista para la evolución agregada de los precios de las materias primas, reforzada por sus implicaciones alcistas para el dólar estadounidense. “De hecho, aunque las materias primas se consideran a menudo una cobertura contra la inflación, en este caso -en el que la inflación no está impulsada ni por un fuerte crecimiento de la demanda ni por una perturbación negativa de la oferta de materias primas- tendrían dificultades para hacer honor a esa reputación”, argumenta.

El peso de las políticas

Sin embargo, los expertos de la firma advierten que los detalles y los mecanismos de aplicación de los aranceles siguen sin estar claros, al igual que la medida en que las autoridades chinas, en particular, tratarán de contrarrestar el impacto de los aranceles impulsando la demanda interna. “Más allá de los anuncios de la reunión del Comité Permanente de la Asamblea Popular Nacional de esta semana, seguiremos de cerca el crecimiento de la deuda corporativa y de la oferta monetaria como señales clave del alcance y la eficacia de la relajación de las políticas monetarias. En cualquier caso, la demanda de metales y materias primas a granel debería ser más sensible que la del petróleo”, explican.

Respecto a EE.UU., indican que antes de la toma de posesión, y sobre todo de la aplicación de políticas monetarias, los precios de las materias primas se verán probablemente afectados por los titulares, y el grado de incertidumbre hace que sea excepcionalmente difícil para los mercados descontar un resultado concreto. “Esto puede sumarse a su atención habitual a las condiciones actuales del mercado, de modo que los vientos favorables que existen ahora mismo -la relajación monetaria inicial de China que muestra algunos signos de tracción en la actividad industrial, el crecimiento positivo de los salarios reales en los mercados desarrollados que apoya el consumo de bienes y el buen comportamiento de otros activos de riesgo- eleven los precios a principios de 2025. Solo a partir de entonces comenzarán a apreciarse los efectos netos sobre el crecimiento mundial”, añaden.

Si centramos la mirada en el petróleo, desde el punto de vista de la oferta, consideran poco probable que la propuesta de Trump, y lema en las campañas republicanas desde 2008 «perfora, cariño, perfora», provoque una aceleración significativa de la producción de crudo, pero puede aumentar marginalmente el apetito de los inversores por el petróleo y el gas.

Además, argumentan que dados los ya de por sí elevados niveles de actividad, y el aumento de en torno a 1 millón de barriles diarios en la tasa de producción actual que se ha producido desde 2019 (o un aumento de en torno a 2 millones de barriles diarios desde los mínimos registrados durante la pandemia de covid-19 en 2020), ven que la oferta sigue respondiendo a los precios en lugar de estar impulsada por las políticas.

“Por el contrario, la forma en que una segunda administración Trump aborde las tensiones geopolíticas también abre la posibilidad de sorpresas negativas por el lado de la oferta, incluso teniendo en cuenta la existencia de una importante capacidad excedentaria de crudo. Tanto en Oriente Medio como en relación con la invasión rusa de Ucrania, hay escenarios en los que el riesgo, ahora muy descontado, de cortes de suministro se convierte en realidad”, matizan los economistas de Macquarie.

Por último, aunque el impulso que recibe el oro por el aumento de la incertidumbre geopolítica tiende a no ser duradero, hay dos vías clave que podrían impulsar nuevas subidas de precios ante la fortaleza del dólar. “En primer lugar, si los inversores chinos utilizan el oro para cubrir el riesgo de devaluación de la moneda sin necesidad disminuye aún más la sensibilidad de los inversores occidentales al coste de oportunidad de mantener un activo de rentabilidad cero pero que también tiene riesgo de crédito cero, lo cual es crucial”, concluyen.

WisdomTree, proveedor de productos financieros a nivel mundial, ha anunciado el lanzamiento de su último producto cotizado en bolsa (ETP) de criptomonedas. Según explica, el WisdomTree Physical XRP ETP (XRPW) cotiza en Deutsche Börse Xetra, la bolsa suiza SIX y las bolsas Euronext de París y Ámsterdam con un ratio de gastos de gestión del 0,50%, lo que representa el ETP de menor coste en Europa que ofrece exposición al XRP.

El fondo está diseñado para ofrecer a los inversores una forma «sencilla, segura y eficiente en costes» de obtener exposición al precio del XRP. Además, está respaldado al 100% por XRP, «proporcionando exposición al precio al contado de XRP a través de una estructura de grado institucional con respaldo físico». Los inversores también dispondrán de un modelo de doble custodia con organismo de custodia regulados y con los activos subyacentes protegidos profesionalmente en “almacenamiento en frío”.

Sobre esta criptomoneda, la gestora explica: «XRP es un activo digital nativo del XRP Ledger (XRPL), una cadena de bloques descentralizada, sin permisos y de código abierto. XRPL utiliza un mecanismo de consenso Proof-of-Association (PoA) operado por universidades, bolsas, empresas y particulares para validar las transacciones. Este sistema es más eficiente que el Proof-of-Work (PoW), ya que requiere menos recursos de hardware y consume menos energía. Creado en 2012, específicamente para pagos, XRP puede liquidar transacciones en el registro (ledger) en 3-5 segundos y fue diseñado para ser una alternativa más rápida y sostenible que Bitcoin. XRP puede enviarse directamente sin un intermediario central, lo que lo convierte en un instrumento conveniente para tender puentes entre dos divisas diferentes de forma rápida y eficiente. Se intercambia libremente en el mercado abierto y se utiliza en el mundo real para permitir pagos transfronterizos y micro transacciones».

A raíz de este lanzamiento, Dovile Silenskyte, director de Análisis de Activos Digitales de WisdomTree, considera que con el aumento del ánimo por el riesgo, las exposiciones a altcoins como XRP podrían superar a una asignación estándar de bitcoin y ether. En su opinión, XRP puede tenerse en cuenta junto a estas megacaps en una cartera multiactivo y reducir la exposición de los inversores a un único token. «Las criptomonedas representan más del 1% de la cartera del mercado y, por tanto, deben formar parte de una estrategia de inversión completa. Como clase de activo con baja correlación con las clases de activos tradicionales, las criptomonedas pueden ayudar a aumentar la diversificación y potencialmente mejorar los rendimientos ajustados al riesgo en una cartera multiactivo”, añade Silenskyte.

Por su parte, Alexis Marinof, Responsable de Europe en WisdomTree, ha destacado: “Este nuevo lanzamiento complementa nuestra gama actual de ETPs de criptomonedas con respaldo físico, ofreciendo a los inversores otra solución para mejorar sus carteras multiactivo. Los ETPs de criptomonedas representan una forma eficaz de mantener a los inversores en un marco regulado y se están convirtiendo en el vehículo preferido para acceder a las criptomonedas. WisdomTree cuenta con 20 años de experiencia en la provisión y gestión de ETPs con respaldo físico para inversores institucionales. Con más de 100.000 millones de dólares de activos bajo gestión en todo el mundo a través de ETFs y ETPs, los inversores en nuestros ETPs de criptomonedas pueden beneficiarse de nuestro alcance global, escala y recursos”.

Otro de los hitos que preocupaba a los inversores, y que podría obstaculizar la estacionalidad que históricamente favorece a los bolsistas en estas fechas, fue superado. Pero dejó de manifiesto que las expectativas, muy exigentes, van dejando cada vez menos margen de error.

Los resultados de Nvidia para el tercer trimestre cumplieron por la parte de arriba de la cuenta de resultados, pero mostraron un crecimiento secuencial más discreto de lo descontado por el consenso (+6,8% trimestral vs. 11,75%), lo que contrasta con el optimista discurso de Jensen Huang, CEO de la compañía, respecto a la fortísima demanda de sus GPUs (Blackwell y Hopper) y a una transición computacional de magnitud histórica que no ha hecho más que comenzar. Con el periodo de publicación de desempeño corporativo prácticamente concluido (95% de los componentes del S&P 500 ya han pasado por la palestra), el balance es positivo, pero no excelente.

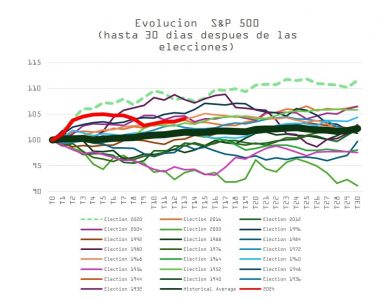

La inercia del rally en celebración a “Trump 2.0” parece haberse tomado una pausa. Si comparamos el comportamiento del S&P 500 con la evolución de la bolsa estadounidense tras las elecciones presidenciales celebradas desde 1950, podemos confirmar que la primera reacción fue sorprendentemente fuerte. Sin embargo, ese impulso inicial ha durado poco.

La figura de Donald Trump y la comparativa con lo que supuso su gestión para la evolución de los mercados entre 2017 y 2020 está impulsando el optimismo de los inversores; no obstante, la impresión que queda es que las diferencias en el ámbito macroeconómico y geopolítico no se están ponderando adecuadamente.

El punto de partida es distinto: en 2016, la inflación seguía una trayectoria ascendente que sumó al IPC ~1% antes de las elecciones, colocando al índice de precios en un 2,5% en enero de 2017, justo cuando Trump tomaba posesión del cargo. A partir de entonces, el IPC se estabilizó para descender marginalmente en el transcurso de su presidencia. Esta situación contrasta con la actual: el índice general, que marcó un máximo generacional en junio de 2022 (9,1%), se embarcó entonces en una pronunciada tendencia bajista que, a pesar de haberse frenado, nos acerca poco a poco al objetivo de la Fed.

La perspectiva, desde el punto de vista del crecimiento, es igualmente una imagen espejo de lo vivido hace 8 años. El PIB comenzó a recuperarse a partir de la segunda mitad de 2016, tras la recesión técnica de 2015, situándose por encima del 3% en los primeros meses de la presidencia de Trump, llevando a la Fed a subir tipos desde un nivel del 0,75%.

La tasa de desempleo era 100 puntos básicos más alta (4,9%) y había margen para impulsar el crecimiento. Como hemos explicado en ocasiones anteriores, a largo plazo, el potencial de crecimiento se explica por la tendencia en productividad y por el aumento o disminución cíclico en la fuerza laboral que, a su vez, determinan la pirámide demográfica y la inmigración, entre otros aspectos.

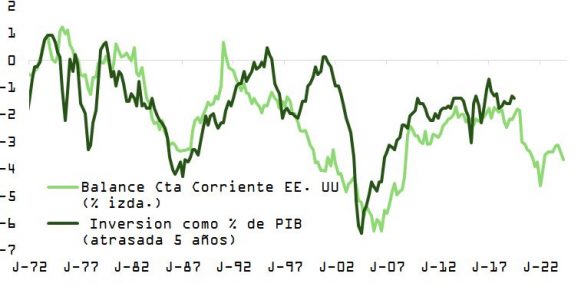

Respecto a la productividad, y a la espera del dato correspondiente al cuarto trimestre que conoceremos el 10 de diciembre, la actualización más reciente (correspondiente al periodo julio-septiembre) mostraba una interrupción en la mejora que ha venido produciéndose desde marzo de 2022 en la tasa interanual. La equivalencia ahorro = inversión establece que los recursos no consumidos en una economía se destinan a financiar la inversión, necesaria para potenciar la productividad. No obstante, el déficit de cuenta corriente de Estados Unidos (-3,7%) reduce significativamente el margen de holgura en este aspecto.

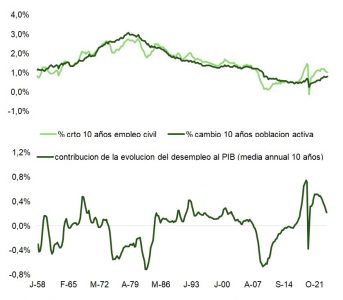

La aportación del empleo, como vemos más abajo, irá disminuyendo, y la posible deportación de más de un millón de inmigrantes (aproximadamente 1/3 del neto de entradas a EE.UU. en los últimos 3 años) aceleraría el ajuste. Desde 2020, el crecimiento en la masa de trabajadores ha aportado un 0,68%, es decir, un 34% del ritmo de expansión anual de la economía.

De momento, de aquí a final de año, o incluso hasta la ceremonia de investidura el próximo 20 de enero, la estacionalidad favorable de fin de año poselectoral y un entorno macro constructivo, con el modelo de la Fed de Atlanta GDPNow apuntando a un incremento de 2,58% en el PIB y una tasa de inflación que podría acabar el año cerca del 2,5%, deberían dar soporte al optimismo. Y aunque Trump puede albergar algunas dudas, los candidatos con más opciones para ocupar el puesto de secretario del Tesoro (Warsh, Rowan y Bessent) son gente de mercado, y su designación sería bienvenida por los inversores.

Más a largo plazo, la incertidumbre asociada con la política arancelaria, el margen de maniobra que el déficit puede proporcionar a Trump para ofrecer soporte fiscal a la economía o el formato de los estímulos (otro programa de amortización acelerada o incentivos a proyectos de I+D fomentarían más la inversión; una rebaja de impuestos derivaría los recursos liberados a incrementar la recompra de acciones) o el impacto de las deportaciones son factores que pueden empañar la perspectiva.

La valoración del S&P es francamente exigente, y si la Fed cambia el tono en respuesta a las políticas expansionistas de la nueva administración, el enfrentamiento Trump–Powell podría hacerse más evidente, redundando en una mayor volatilidad.

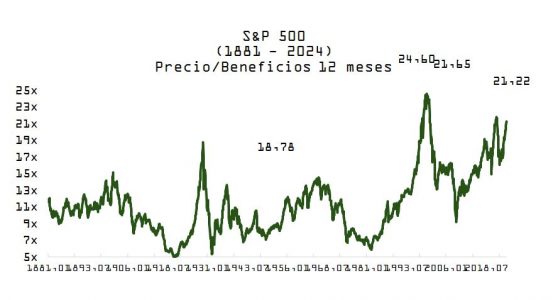

El PER sobre beneficios a 12 meses es de los más altos de la historia, y aunque no será un catalizador a corto plazo para el comportamiento del mercado, sí tiene una incidencia cada vez más negativa en el rendimiento potencial que un inversor en bolsa puede recibir a 10–12 años vista, a la vez que incrementa la sensibilidad de las cotizaciones a movimientos adicionales al alza en la rentabilidad del bono del Tesoro.

Aunque las políticas y las implicaciones del segundo mandato de Donald Trump -evento que en el mercado ya empieza a conocerse como Trump 2.0- son difíciles de predecir, en Neuberger Berman han publicado un estudio que analiza las hipotéticas consecuencias de las líneas maestras del programa del ya presidente electo. En la firma se muestran optimistas sobre la capacidad del private equity para navegar por el cambio en un entorno dinámico y ofrecer potencialmente rentabilidades atractivas ajustadas al riesgo.

La importancia de ser ágil

La victoria de Donald Trump en las elecciones presidenciales de Estados Unidos ha suscitado una gran reacción en los mercados. Aunque las encuestas previas a las elecciones pronosticaban márgenes muy estrechos, Trump ganó las elecciones con solidez, incluido el voto popular, y los republicanos obtuvieron un firme control del Senado. Además, se disponen a mantener su mayoría en la Cámara de Representantes.

La rapidez del resultado fue sorprendente, y la falta de incertidumbre catalizó subidas de los activos de riesgo -en particular, la renta variable estadounidense de pequeña capitalización y el sector financiero- y nuevos aumentos de los tipos del Tesoro estadounidense debido a la preocupación por la inflación.

El tsunami electoral republicano puede aumentar la probabilidad de que Trump sea capaz de implementar muchos aspectos de su agenda, según los expertos de Neuberger Berman. Y es posible que tenga efectos para algunos segmentos de los activos privados, como es el private equity.

En Neuberger Berman recuerdan que Trump hereda una economía que, según la mayoría de los indicadores, está funcionando bien: Estados Unidos registra el mayor crecimiento de los países del G7; sus mercados de renta variable prosperan; el desempleo es bajo y los tipos de interés siguen una trayectoria descendente. De cara al futuro, el estudio recoge que las áreas clave que merece la pena vigilar son los impuestos, la desregulación y la política antimonopolio, los aranceles y el comercio, y la inflación.

Dado que las políticas y las implicaciones de Trump 2.0 siguen siendo difíciles de predecir, el abanico de posibles resultados es amplio, según el informe. «No solo es difícil predecir qué iniciativas políticas aplicará realmente el nuevo presidente, sino también el efecto que podrían tener sobre el private equity en una economía compleja», aseguran.

Sin embargo, en la firma creen que la agilidad de los gestores de private equity/inversión y de las empresas respaldadas por private equity/inversión ofrece ventajas significativas a la hora de navegar por un entorno político dinámico.

Impuestos: Las posibles reducciones de tipos impositivos podrían no afectar significativamente al private equity

1.- Tipos impositivos personales. Trump y los republicanos han indicado que se promulgarán nuevos recortes de los tipos impositivos personales. Observamos que, a pesar de la propuesta de eliminar los impuestos sobre las propinas y las prestaciones de la seguridad social, es más probable que las reducciones de tipos eliminen un viento en contra mediante la prórroga de los recortes de la TCJA que expiran a finales de 2025 en lugar de introducir nuevos recortes fiscales materiales. Incluso si se implementan tales recortes de tasas, es probable que tengan poco impacto directo en el capital privado, en nuestra opinión.

2.- Tipos del impuesto de sociedades. El presidente electo Trump ha hecho declaraciones sobre el deseo de reducir los tipos del impuesto de sociedades, pero ha proporcionado pocos detalles concretos. Esperamos que las reducciones del impuesto de sociedades sean limitadas. Tampoco esperamos que estas reducciones de los tipos del impuesto de sociedades afecten sustancialmente al private equity, ya que muchas empresas respaldadas por capital riesgo no son contribuyentes corporativos significativos.

Desregulación y defensa de la competencia: Una política más laxa podría ser revitalizante

Trump ha destacado su intención de dar prioridad a la desregulación, lo que tiene potencial para espolear los «espíritus animales» entre las corporaciones estadounidenses (incluidas las pequeñas empresas) e impulsar el aumento del gasto de capital. La desregulación puede ser especialmente beneficiosa para las pequeñas y medianas empresas, que constituyen el mayor segmento de la clase de activos de capital privado. Si tiene éxito, creemos que la desregulación podría ser un importante viento de cola para el private equity.

En los últimos años, la administración Biden ha mostrado una mayor agresividad en el ámbito de la defensa de la competencia, impugnando más actividades que en muchas otras administraciones recientes. Los republicanos han tenido históricamente una visión más estrecha de la defensa de la competencia, aunque estos puntos de vista políticos han ido evolucionando en los últimos años. Aunque el presidente electo Trump no ha dejado claras sus opiniones sobre este tema, creemos que sus nombramientos para la FTC y la División Antimonopolio del Departamento de Justicia podrían ser un indicador significativo.

Una aplicación más estricta de la legislación antimonopolio podría tener un efecto paralizador sobre las fusiones y adquisiciones de grandes empresas, especialmente en sectores sensibles como el tecnológico. Por un lado, esto podría limitar las oportunidades de salida de las actuales empresas respaldadas por el private equity al restringir las grandes corporaciones como compradores potenciales, en particular para los gestores de capital privado de gran tamaño y megacapitalización. Sin embargo, también podría crear nuevas oportunidades de compra interesantes para los gestores de capital privado que se enfrentan a menos ofertas competitivas de compradores estratégicos.

Si la administración Trump adoptara un enfoque más tradicional en materia de defensa de la competencia, esto podría dar lugar a un entorno más favorable para las fusiones y adquisiciones, en particular para las salidas de grandes empresas respaldadas por firmas de private equity.

Aranceles y comercio: Es probable que unos aranceles más altos pesen menos en el private equity que en la economía en general

Durante la campaña electoral, Trump se mostró partidario de los aranceles. Manifestó su deseo de aplicar tasas generales del 20% y del 60% o más para las importaciones procedentes de China. Aunque el presidente de Estados Unidos tiene amplia autoridad para aplicar aumentos arancelarios, aún no está claro si se aplicarán y, en caso afirmativo, con qué rapidez y uniformidad. Algunos de los asesores políticos de Trump han declarado que el objetivo de estas políticas es renegociar mejores acuerdos comerciales, más que la imposición total de los aranceles en sí.

La opinión consensuada entre los economistas es que unos aranceles más altos serían inflacionistas, pero este impacto depende del alcance y la rapidez con que se apliquen las tasas arancelarias. Cabe señalar que la economía estadounidense es más autosuficiente que la de muchos otros países desarrollados: las importaciones equivalen aproximadamente al 15% de su PIB, aproximadamente la mitad que las del Reino Unido y un tercio que las de Alemania.

Como clase de activo, el private equity está sobreponderado en los sectores relacionados con propiedad intelectual y servicios, en relación con el conjunto de la economía. Los aranceles, por su propia naturaleza, son impuestos a la importación de bienes. Aunque algunas empresas respaldadas por firmas de private equity podrían verse directamente afectadas por el aumento de los aranceles, el análisis de la firma de las carteras de capital inversión sugiere que la cartera diversificada típica está probablemente menos expuesta al riesgo arancelario que la economía en general.

Inflación: Las empresas respaldadas por capital privado han demostrado capacidad para proteger sus márgenes cuando suben los costes

Existe la preocupación de que algunas de las políticas propuestas por el presidente electo Trump -incluidos los recortes de impuestos (si aumentan el déficit), los aumentos de aranceles y la reducción de la mano de obra a través de una menor inmigración- podrían ser inflacionistas. Creemos que este resultado está lejos de ser seguro, ya que muchos de los aspectos más inflacionistas de esas políticas podrían evitarse y/o ser superados por otras fuerzas macroeconómicas y de mercado.

Si la inflación reapareciera, ¿qué significaría para el capital inversión? Afortunadamente, en la firma admiten tener ideas basadas en cómo los gestores de capital riesgo y las empresas respaldadas por capital riesgo respondieron tras la pandemia de COVID. En general, los fondos de capital riesgo gestionaron con éxito la inflación inducida por la pandemia: en general, las empresas de cartera lograron resolver los problemas de la cadena de suministro y proteger sus márgenes, al tiempo que continuaron generando mayores ingresos y ebitda.

Conclusión

Aunque las políticas e implicaciones de Trump 2.0 son difíciles de predecir, en la firma siguen siendo optimistas sobre la capacidad del capital riesgo para adaptarse a las cambiantes normas y condiciones del mercado; capitalizar las oportunidades y actuar agresivamente para mitigar el riesgo. «Esperamos que esto siga siendo así durante la transición de Estados Unidos a una nueva administración», aseguran en el informe.

Las gestoras internacionales comienzan a mirar hacia 2025 y a arrojar luz sobre cuál será el escenario para los inversores. Esta claridad no solo se debe a que estamos a mes y medio del nuevo año, sino a que se han despejado dos de las incógnitas más relevantes del último trimestre del año: se ha consolidado el cambio de ciclo en términos de política monetaria y sabemos quién es el nuevo inquilino de la Casa Blanca.

En cambio, en opinión de Lucía Gutiérrez-Mellado, directora de Estrategia de JP Morgan Asset Management para España y Portugal, una de las grandes dudas para los próximos meses es si se podrá extender más el ciclo económico actual. Desde JP Morgan AM consideran que todavía podría prolongarse varios meses, pero Lucía Gutiérrez-Mellado avisa de que “se está materializando una desaceleración del crecimiento, aunque todavía se mantendrá en positivo”.

Desde Pictet AM no hablan de perspectivas, pero sí de consideraciones tácticas, a corto plazo. “La inflación ha sido el invitado no deseado los últimos años en la economía mundial, pero ha ido decayendo hacia la normalidad y la atención ahora se centra más en el crecimiento. De hecho, nuestro análisis del ciclo apunta a cierta desaceleración de la actividad económica mundial. Por tanto, las condiciones monetarias mundiales se están relajando -hasta octubre ya se han realizado recortes de tipos de interés de bancos centrales que representan más de dos tercios del PIB mundial”, afirma Luca Paolini, estratega jefe de Pictet AM.

La cuestión de la inflación

En este contexto que apunta Gutierrez-Mellado y Paolini, las firmas de inversión reconocen que la inflación y los bancos centrales, y sus decisiones sobre la política monetaria, seguirán siendo determinantes. Empezando por el primero de estos factores, la inflación, Stefan Hofrichter, director de Economía y Estrategia Global de Allianz Global Investors, reconoce que el principal riesgo que tiene en consideración dentro de este escenario de un aterrizaje suave es una reaceleración de la inflación por razones cíclicas. “No podemos olvidar que sigue habiendo fuerzas estructurales subyacentes que podrían hacer que la inflación no cediera según lo esperado. El efecto retardado del crecimiento excesivo del dinero, choques estructurales del lado de la oferta- como desglobalización, demografía, descarbonización- siguen en juego. Si la inflación no cae como espera la Fed y los mercados, las expectativas de tipos se reajustarán. Eso es poco favorable para los bonos y, posiblemente, también para las acciones”, reconoce Hofrichter.

Sin embargo, la experta de JP Morgan AM se muestra más optimista y añade: “Pensamos que seguirá la tendencia de desinflación vista en los últimos meses en Europa y Estados Unidos pero no debemos olvidarnos de la inflación, debemos seguir vigilando su evolución. Es posible que los datos de la inflación en EE.UU. estén un poco distorsionados en los próximos trimestres porque reflejará el impacto económico de los huracanes. En Europa el sector servicios ha mostrado lecturas persistentes. Confiamos en que se vaya notando la caída de la presión salarial, de modo que la inflación se acerque al objetivo del banco central. En el ciclo anterior los tipos de interés estuvieron demasiado bajos. En este ciclo esperamos que los tipos se queden en niveles más normales respecto a la media histórica”.

Robert Lind, economista de Capital Group, coincide en que un punto caliente es justamente el mercado laboral: “Los mercados laborales están empezando a relajarse. Esto está cambiando la mentalidad de los bancos centrales, que cada vez son más cautos, por eso han cambiado el ciclo de tipos de interés. El crecimiento de los salarios se está ralentizando y esto implica que el riesgo inflacionario podría virar hacia una postura más equilibrada”.

El economista se muestra cauto y reconoce que el pulso de los precios de la energía se ha diluido, pero se ha de tener en cuenta que los precios son muy volátiles. “Igualmente, el riesgo inflacionario no se ha ido del todo, y además el riesgo geopolítico ha escalado. Además, China está exportando deflación. Los precios al consumo interno se están aplanando y los precios de las exportaciones están cayendo por el gran exceso de capacidad industrial y el país lo está exportando al resto del mundo, especialmente a Europa. Son precios bajos para tratar de ganar cuota del mercado que se lo están poniendo difícil a los fabricantes europeos”, argumenta.

Bancos centrales

Como hemos visto, es inevitable empezar hablando de inflación y terminar la explicación con los bancos centrales. Como bien reconoce Hofrichter, “la inflación se está aproximando a los objetivos de los bancos centrales” y eso les lleva a analizar cuál será la evolución del nuevo ciclo de política monetaria, cuál ser el ritmo de los recortes y dónde está la tasa neutral a la que hacen referencia las instituciones monetarias. “Aunque solo puede estimarse y no medirse, y aunque las estimaciones actuales dentro de la Fed varían ampliamente, las expectativas de los banqueros centrales serán en última instancia el ancla para la política monetaria. Otros factores importantes para los mercados serán la política, como la victoria de Trump. Por otro lado, aunque las tendencias políticas pueden volverse importantes, sigue siendo la economía y las perspectivas de la política monetaria las que determinan la dirección de los mercados financieros”, apunta el experto de Allianz GI.

Según Lind, “los bancos centrales se han vuelto más pragmáticos y flexibles en su actuación con la inflación y ahora están reconociendo que unos tipos más bajos pueden ayudar a las economías a estabilizarse”. En su opinión, “si nos dirigimos a tipos estructuralmente más elevados en EE.UU., actuarán como un viento de contra para la renta variable estadounidense. Si esto se cumple, entonces el mercado bursátil estadounidense está caro y supone una oportunidad para rotar carteras hacia otros mercados. Hay muchas evidencias de que los tipos de interés reales se quedarían entre el 1,5% y el 2,5%. Si se añade la inflación, deberían situarse entre el 4% y el 5% en EE.UU. En la eurozona es más difícil de predecir, diría que en el pasado fueron negativos en términos reales y neutrales en términos nominales, y pasaríamos de eso a ser neutrales en términos reales y positivos en términos nominales. El debate es fuerte porque EE.UU. es el que dicta la dirección global de los tipos de interés, por eso pensamos que globalmente se mantendrán en niveles altos, aunque no tanto como en las décadas de los 70-80”.

En opinión de Paolini, tras recortar sus tipos de interés más de lo esperado en septiembre, la Fed ha reforzado la confianza en que se logre un aterrizaje suave de la economía estadounidense. “En total, esperamos que reduzca los tipos cinco veces más, menos de lo que el mercado ha llegado a descontar. Pero si la demanda de mano de obra es más débil o hay aumento de los despidos, aumentarán las posibilidades de recortes de tipos de interés mayores y más rápidos. Efectivamente, la probabilidad de un aterrizaje suave en EE.UU. hace que el ritmo de flexibilización monetaria descontado por el mercado sea demasiado intenso”, afirma.

Visión por geografías

Desde JP Morgan AM alertan de las diferencias por sectores y regiones, particularmente entre el sector servicios, que todavía muestra fortaleza, y el manufacturero, que ha perdido pulso. En el caso de Estados Unidos señala que “el ciclo económico actual ha sido uno de los ciclos más difíciles de predecir de la historia. Los mercados han puesto mucho énfasis en las subidas de tipos de interés y no tanto en otras medidas, particularmente en los estímulos fiscales, que son los que han conseguido que las economías resistieran a la pandemia”.

La previsión de JP Morgan AM es que el crecimiento estadounidense se desacelere hasta el 2%. Su escenario base es el de aterrizaje suave y descartan el riesgo de estallido de una burbuja en el muy corto plazo. Gutiérrez Mellado comenta en particular que el sector inmobiliario se encuentra “en niveles más aceptables que en 2008”, y que también es menor el apalancamiento de las familias. Por otro lado, aunque las empresas tuvieran que endeudarse durante la pandemia, destaca que ese endeudamiento está empezando a reducirse, por lo que “el sector privado está aguantando”. “Si vemos preocupante y como un riesgo a vigilar estrechamente el incremento del endeudamiento de los gobiernos en general, no solo en EE.UU.”, matiza.

En el caso de Europa, una de las previsiones con las que ha trabajado JP Morgan AM a lo largo de 2024 era el estrechamiento del diferencial entre EE.UU. y Europa, por una desaceleración del crecimiento estadounidense y un rebote del europeo. Aunque esta tendencia sí se pudo ver en el primer semestre del año gracias a un rebote del consumo en Europa, ahora ha vuelto a ampliarse el diferencial principalmente por el debilitamiento de la actividad manufacturera en Europa. Gutiérrez-Mellado también refiere el descenso de la confianza empresarial y de la actividad industrial, así como el aumento de las diferencias entre los países más dependientes de la industria, que se encuentran en una situación de mayor vulnerabilidad que las economías europeas más basadas en servicios.

Por último, no se puede pensar en 2025 sin mencionar a China. En su opinión, “las nuevas medidas son un poco diferentes, porque combinan políticas monetarias, fiscales y regulatorias. ¿Serán suficientes? Es cierto que nos gusta la combinación de varios tipos de medida, pero estamos esperando más información detallada sobre las medidas fiscales para valorar si realmente serán suficientes”.

La experta destacó lo necesario de este paquete de medidas ante los problemas crecientes de la economía china: el desplome del real estate ha llevado a una fuerte caída de la confianza del consumidor chino en los últimos dos años, y ahora se está sumando la situación de deflación, el empeoramiento del mercado laboral y el incremento del endeudamiento.

Mercados emergentes

Desde Pictet AM, Polini considera que los activos de mercados emergentes resultan especialmente atractivos ante la relajación monetaria de EE.UU. y recuperación del comercio mundial -pues son doblemente sensibles a la mejor del comercio mundial en relación que las economías desarrolladas-. “Además, los aumentos de precios de las materias primas pueden proporcionar beneficios adicionales a estas economías, que en general, crecen más que las desarrolladas, al igual que los beneficios y en un contexto favorable de desaceleración de la inflación”, reconoce el experto.

Y añade: “La flexibilización de la Reserva Federal facilita que estas economías relajen sus propias políticas monetarias, impulsando más sus economías. Ya hemos visto la reanudación de flujos de inversión hacia esta clase de activos. Las condiciones parecen particularmente favorables para bonos de mercados emergentes en moneda local, cuyas monedas pueden apreciarse frente al dólar, dado que los factores estructurales que han impulsado su fortaleza han alcanzado máximo a medida que el diferencial de crecimiento de EE.UU. van dejando de ser favorable. Además, EE.UU. tiene déficit presupuestario y por cuenta corriente extremadamente altos. Aunque las tensiones geopolíticas benefician al dólar, su mercado de bonos está incómodo dado el escaso margen fiscal del país. También la deuda empresarial de mercados emergentes en dólares también debe comportarse bien. Sin embargo, los problemas de China son profundos y requieren cambios estructurales más que soluciones a corto plazo. Sus acciones han llegado a reacciones favorablemente a las nuevas medidas de su banco central, pero su sostenibilidad depende de la implementación y continuidad. De todos modos, si no se tiene nada en China, es posible que se quiera agregar algunas posiciones”.

Teniendo en cuenta esta visión, en su opinión, la estabilidad financiera de estos países emergentes no es una preocupación importante y considera que la renta variable de mercados emergentes es muy barata. ”Si se quiere invertir en crecimiento secular es el caso es India, la región de más rápido crecimiento y uno de los mercados de mejores previsiones de rentabilidad en renta variable. El país está recuperando la inversión de capital e infraestructuras. Además, los bonos de mercados emergentes -excluidos los de China- muestran mayores rentabilidades a vencimiento que los de mercados desarrollados y son beneficiarios principales de la relajación monetaria de la Reserva Federal”, concluye Paolini.

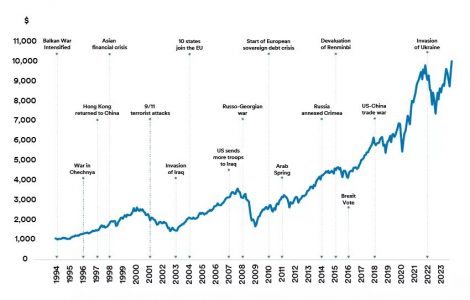

Las bolsas mundiales se mantienen cerca de máximos históricos, a pesar de la escalada del conflicto en Oriente Medio. A largo plazo, los shocks geopolíticos han tenido un impacto limitado en los mercados mundiales. Sin embargo, pueden ser una fuente de volatilidad significativa a corto e incluso a medio plazo.

Si alguien hubiera dicho hace sólo una década que tendríamos una guerra en Europa, otra en Oriente Medio y con Donald Trump, próximo presidente de EE.UU., amenazando con retirar a su país de la OTAN, tal vez no habríamos esperado que fuera acompañada de máximos históricos en los mercados de renta variable. Pero esa es esencialmente la situación que atravesamos hoy. En nuestras conversaciones con clientes, sabemos que el riesgo geopolítico es una preocupación para muchos. ¿Cómo pueden navegar los mercados en medio de tanto conflicto?

Los inversores parecen considerar que los últimos acontecimientos no harán descarrilar la actividad económica ni los beneficios empresariales. Esto podría ser un tanto optimista. A largo plazo, la renta variable mundial ha ofrecido una rentabilidad impresionante, a pesar de las guerras y otros problemas de orden geopolítico que se han producido en el camino (véase el gráfico siguiente). Sin embargo, a corto plazo, los acontecimientos geopolíticos pueden causar una volatilidad significativa, y somos muy conscientes de los riesgos. El año 2022 fue un claro ejemplo del impacto que pueden tener. Tras la invasión de Ucrania, los precios de las materias primas se dispararon, lo que contribuyó al fuerte aumento de la inflación y a pérdidas significativas tanto en los mercados de renta variable como en los de renta fija.

La renta variable mundial ha ofrecido una rentabilidad impresionante, a pesar de los conflictos geopolíticos que se han producido en el camino

Como inversores a largo plazo, creemos que es importante permanecer invertidos durante los periodos de incertidumbre. Sin embargo, reconocemos que los altos niveles de volatilidad pueden no estar alineados con el apetito por el riesgo de un inversor. Los acontecimientos geopolíticos también pueden crear riesgos y oportunidades a corto plazo que queremos evitar o aprovechar. Para ello disponemos de una serie de herramientas.

Una correcta asignación de activos

Nuestra capacidad para asignar capital entre diferentes clases de activos y diferentes regiones del mundo es clave para gestionar el riesgo geopolítico en las carteras.

En nuestras carteras multiactivos, siempre mantendremos una combinación de activos defensivos que diversifiquen y protejan las carteras de las crisis, ya sean económicas o geopolíticas. Esto incluye generalmente bonos soberanos, que tienden a actuar como «activo refugio» cuando los inversores están inquietos. Sin embargo, como hemos visto en los últimos años, los bonos no siempre son la forma más eficaz de protegerse cuando la inflación es alta. Y el aumento de la inflación suele ser una de las consecuencias de las guerras y los conflictos, que pueden interrumpir las rutas comerciales y el suministro de materias primas. En consecuencia, cuando nos preocupa el riesgo geopolítico, es probable que también estemos expuestos de manera significativa al oro y a otras materias primas. Actualmente mantenemos ambas. El oro ha sido uno de los activos más rentables del año (+27,5% hasta finales de septiembre). La rentabilidad de otras materias primas ha sido desigual, pero creemos que siguen siendo un importante elemento diversificador dentro de las carteras.

También podemos actuar con rapidez para ajustar nuestra asignación de activos en respuesta a acontecimientos geopolíticos. Tras la invasión de Ucrania, redujimos nuestra exposición a la renta variable al aumentar la amenaza de «estanflación» (inflación creciente y crecimiento bajo o negativo). Dentro de nuestra asignación restante a la renta variable, recortamos nuestra exposición a Europa, que juzgamos más expuesta al riesgo económico derivado de la escasez de energía. Ambas decisiones favorecieron la rentabilidad en un año difícil.

Las divisas son otra herramienta que nos ayuda a gestionar el impacto de los conflictos. Las carteras tienen una exposición significativa al dólar estadounidense y al yen japonés, que pueden actuar como refugio en periodos de mayor volatilidad. Esto proporciona a las carteras cierta protección.

Planificación de escenarios

Comprender lo que los distintos escenarios podrían significar para la economía y los mercados es quizá la parte más importante de nuestro enfoque del riesgo geopolítico. Nuestro Comité de Inversiones se reúne semanalmente y examina periódicamente las situaciones de alto riesgo. El Comité puede reunirse, y de hecho se reúne, con muy poca antelación para tomar decisiones en respuesta a acontecimientos significativos que afectan a los mercados.

Una aportación clave en nuestro trabajo de planificación de escenarios es el análisis de los economistas de Schroders. El equipo examina una amplia gama de escenarios para la economía mundial, incluidas las crisis geopolíticas. Un escenario que han modelizado recientemente es una guerra en Oriente Próximo, con una escalada de los precios del petróleo hacia los 150 dólares por barril y el cierre de las principales rutas marítimas. Es probable que el impacto macroeconómico sea altamente “estanflacionario”, con un aumento de la inflación y una ralentización del crecimiento mundial, como ocurrió tras la invasión de Ucrania.

La guerra y los conflictos pueden tener consecuencias muy negativas para países concretos e incluso para la economía mundial. Al mismo tiempo, la historia sugiere que posicionarse para el peor de los casos resulta costoso a largo plazo. Un enfoque pragmático y activo es esencial para conseguir el equilibrio adecuado.

Federated Hermes ha comunicado a los inversores el cierre de su European Direct Lending III Fund, su tercer fondo de su plataforma europea de direct lending. Según ha explicad, en esta primera fase de recaudación de fondos ha atraído compromisos del 50% del tamaño objetivo total del fondo, tanto de inversores existentes en años anteriores, como de nuevos inversores institucionales, y se espera que se produzcan nuevos cierres en 2025, según han explicado desde la entidad.

“Los fondos de préstamos directos de Federated Hermes tienen como objetivo proporcionar a los inversores rendimientos atractivos, estables y ajustados al riesgo que se centran en la preservación del capital y unos ingresos estables mediante préstamos a pequeñas y medianas empresas de alta calidad, no cíclicas, domiciliadas en el norte de Europa. Desde el lanzamiento de su primer fondo en 2016, el equipo de Préstamos Directos ha mantenido una tasa de incumplimiento cero, lo que puede atribuirse a un enfoque en préstamos estructurados de manera conservadora, mercados finales no cíclicos y altos niveles de ingresos recurrentes y conversión de flujo de caja”, subrayan desde la gestora.

Según explican, Federated Hermes se ha asociado con cuatro importantes bancos comerciales en Europa y el Reino Unido, ofreciendo un enfoque de originación diferenciado en este mercado que, junto con las capacidades del equipo de inversión, proporciona una cartera de inversiones de alta calidad. Como resultado de estas capacidades de originación, el experimentado equipo de Préstamos Directos de Federated Hermes revisa cientos de posibles inversiones al año, lo que les permite invertir solo en préstamos de la más alta calidad que cumplen con criterios estrictos y que brindan las protecciones tradicionales de los prestamistas.

Sobe la inversión, apuntan que la estructuración de los préstamos tiene en cuenta los factores ESG para fomentar el cambio de comportamientos con el objetivo de proporcionar resultados superiores y reducir el riesgo a la baja. El equipo de inversión lleva a cabo análisis ESG en cada préstamo de la cartera, asignando a cada uno una calificación ESG propia, que se supervisa trimestralmente durante la vida de cada préstamo.

“Los inversores siguen viendo valor en nuestra franquicia de fondos de préstamos directos y senior garantizados debido a su potencial para generar atractivos rendimientos ajustados al riesgo a través de la preservación del capital y los ingresos estables por encima de los niveles proporcionados por activos de renta fija comparables. Históricamente, nuestros clientes se han beneficiado de nuestro enfoque de alta gestión de riesgos, que incorpora criterios ESG y se centra en el crédito a empresas de alta calidad en sectores no cíclicos. Nuestras distintas capacidades de originación, trabajando en asociación con algunos de los principales bancos de Europa, generan un sólido flujo de operaciones, nos permiten acceder a oportunidades de crédito de alta calidad y nos permiten ser seleccionadores de crédito en lugar de tomadores de crédito en un mercado cada vez más competitivo”, ha destacado Patrick Marshall, director de Crédito Privado de Federated Hermes.

Por su parte, Jakob Nilsson, jefe de Ventas de Mercados Privados ex América del Norte de Federated Hermes, ha añadido: “Estamos muy satisfechos con el fuerte apoyo de los inversores que hemos visto para EDL III hasta la fecha. Ha sido especialmente agradable ver a los clientes existentes comprometerse con EDL III en tamaños más grandes que las cosechas anteriores, un verdadero testimonio de la trayectoria de nuestro experimentado equipo de inversión en Crédito Privado. Nos gustaría agradecer a nuestros inversores actuales y nuevos por su confianza y esperamos trabajar con ellos para lograr sus objetivos de inversión”.