La compañía de asesoramiento financiero Diaphanum ha presentado su análisis de los resultados del 2024 y sus previsiones para el 2025, un año que no esperan que sea tan bueno para los mercados financieros como lo ha sido este. Para los expertos de Diaphanum será muy importante la política que adopte la administración de Donald Trump, quien será presidente de los Estados Unidos el próximo mes de enero. El candidato republicano tiene intención de apostar por un fuerte proteccionismo, lo que, según prevén desde Diaphanum, provocará un crecimiento económico del país norteamericano a corto plazo pero a medio plazo la inflación aumentará.

En cuanto a la Eurozona, desde Diaphanum se muestran pesimistas pues “el continente sigue perdiendo relevancia en el PIB mundial, como apuntaba recientemente el “informe Draghi”. Alemania no remonta y encadena varios trimestres de estancamiento económico”. Además, desde la entidad aseguran que se espera un crecimiento muy bajo, salvo en los países europeos periféricos, entre ellos España, que se espera que crezca gracias a su turismo.

Miguel Ángel García, director de Inversiones de Diaphanum, ha explicado que “en el actual escenario, los objetivos de inflación están más cerca de alcanzarse en Europa, con debilidad económica a pesar de la fortaleza del empleo. En el caso de EE.UU., existen algunas dudas: los aranceles, las bajadas de impuestos, la desregulación y las restricciones a la inmigración son inflacionistas”.

Neutral en tesorería, renta variable y alternativos

En cuanto a las expectativas para el próximo año, la entidad se muestra con una actitud neutral ante la tesorería, la renta variable y las inversiones alternativas.

Respecto a la renta variable, la entidad cree que las valoraciones están, por lo general, en media histórica, salvo en las empresas tecnológicas que tienen un alto peso en los índices. Si no se producen revisiones significativas de los resultados a la baja y las rentabilidades de los bonos bajan, la entidad sigue viendo potencial, pero limitado ya que las valoraciones son elevadas. Se mantiene neutral con mayor peso en EE.UU. y emergentes sobre Europa y Japón, y sobreponderado en inmobiliario, tecnología y salud.

Con respecto a inversiones alternativas, Diaphanum ha reducido el peso en las carteras, pero sigue una estrategia de selección de activos de baja volatilidad, con una aspiración de rentabilidad baja.

“Con respecto a las divisas, los diferenciales de crecimiento y de tipos de interés, la incertidumbre geopolítica y el deterioro de la balanza exterior de la UME llevaron a una fuerte debilidad del euro frente al dólar, pero el cambio de escenario provocará debilidad en la moneda norteamericana, por lo que Diaphanum recompraría a niveles de 1,20 €/$ y volverían a tomar posiciones en libras, si se debilita a nivel de 0,90 euros, lo que ve todavía improbable”, han añadido desde la entidad.

Renta fija: rentabilidad/riesgo razonable

En el mercado de bonos, los gubernamentales presentan una relación rentabilidad riesgo razonable, por lo que Diaphanum considera que la mejor forma de aprovechar los niveles actuales es invertir en bonos periféricos europeos, que presentan unos diferenciales atractivos, tras muchos años con rentabilidades muy bajas, distorsionadas por las compras de los bancos centrales. En el largo plazo, la entidad prevé que el bono alemán se sitúe en torno al 2%, el español al 3% y el americano al 3,5%, a la espera de confirmar la reducción de la inflación.

Con respecto a los bonos corporativos, Diaphanum explica que los diferenciales están bajos, descontando un reducido nivel de insolvencias, por lo que ve poca capacidad de revalorización por este lado, sin embargo, presentan unas rentabilidades muy por encima de la media histórica, por lo que la entidad prefiere bonos investment grade europeos.

Rafael Ciruelos, socio director en Diaphanum, explica que “el atractivo de los bonos corporativos se encuentra en las rentabilidades que ofrecen, que están muy por encima de la media histórica en un entorno de inflación a la baja. Vemos mayor potencial de revalorización en los bonos corporativos europeos de mayor calidad crediticia”.

En lo que respecta a la política monetaria, si la inflación no se aleja del 2% y afloja el mercado laboral, Diaphanum cree que los bancos centrales deberían ir bajando tipos hasta niveles neutrales. La Fed, según la entidad, está yendo más despacio, por el mayor crecimiento de la economía, mientras que en Europa dependerá en mayor medida de las materias primas y de su debilidad económica.

En todo caso, los balances de los bancos centrales están disminuyendo, normalizando la masa de dinero en circulación, tras los excesos por la pandemia. La entidad espera recortes de 25 puntos básicos del BCE en las próximas reuniones, hasta llevar la facilidad del depósito al 2%, justificado por la caída de la inflación y bajo crecimiento. Por su parte, la Fed disminuirá el ritmo de recortes por el buen estado de forma de la economía y las incógnitas que traerá un crecimiento más alto, por lo que la entidad espera que sitúe los tipos en un 2,5%/3%.

BlackRock ha lanzado el iShares € Cash UCITS ETF (YCSH), un nuevo ETF gestionado activamente que ofrece a los inversores una forma de gestionar sus inversiones en efectivo mediante un producto que busca obtener rendimientos similares a los del mercado monetario.

Según explica la gestora, el ETF combina la calidad y la liquidez de los fondos regulados de mercado monetario (MMFs) con la comodidad del formato ETF, aprovechando la experiencia de su equipo de gestión de efectivo internacional, para administrar activamente el efectivo en diferentes entornos de tipos de interés dentro de un marco sólido de gestión de riesgos.

Como componente clave de una cartera, la gestora destaca que el fondo proporciona acceso a instrumentos de mercado monetario a corto plazo con alta calificación, siguiendo las estrictas directrices de la regulación europea de fondos de mercado monetario (MMFR), y brinda a los clientes la flexibilidad para satisfacer sus necesidades de liquidez.

Desde BlackRock consideran que llevar las directrices regulatorias de los MMF al ecosistema de los ETFs debería facilitar a un mayor rango de inversores la gestión activa de su efectivo. “Este producto puede utilizarse para maximizar el rendimiento del efectivo depositado en cuentas de ahorro con ETFs o cuentas de trading, así como por inversores que buscan una herramienta diversificada de inversión en efectivo como complemento o alternativa a una cuenta bancaria estándar”, indican.

Además ponen de relieve que el ETF permite a los inversores particulares, incluidos aquellos que utilizan plataformas de inversión digitales, acceder a ingresos mediante valores de alta calidad crediticia, sin períodos mínimos de permanencia y desde tan solo 1 €.

“El YCSH combina la flexibilidad y el acceso del formato ETF, incluyendo precios continuos y la capacidad de operar a lo largo del día, con la seguridad de la regulación de los fondos de mercado monetario. Es una solución innovadora para los inversores que desean sacar más provecho de su dinero. Este año, los europeos han mostrado un gran interés por las inversiones de renta, y YCSH amplía las opciones disponibles sin necesidad de un plazo de inversión fijo”, ha afirmado Jane Sloan, directora de Soluciones Globales de Producto para EMEA en BlackRock.

Un equipo dedicado de gestores de carteras de mercado monetario ajustará activamente la duración, las exposiciones crediticias y los perfiles de liquidez de la cartera para minimizar la volatilidad y garantizar la diversificación de emisores.

Por su parte, Beccy Milchem, directora global de Distribución de Efectivo y responsable de Gestión Internacional de Efectivo, ha añadido: “El efectivo desempeña un papel fundamental en una estrategia de inversión equilibrada. Nos complace llevar la amplia experiencia en gestión activa de efectivo de BlackRock a un mayor rango de inversores mediante la comodidad de los ETFs. La demanda de fondos de mercado monetario ha aumentado en el actual entorno de tipos de interés elevados, ya que los inversores buscan gestionar de manera más activa sus posiciones de efectivo.”

Con 849.000 millones de dólares en activos gestionados globalmente en estrategias de mercado monetario, BlackRock International Cash Management se encuentra entre los tres principales proveedores de MMFs. Durante casi 50 años, BlackRock ha ofrecido una variedad de soluciones de liquidez adaptadas a las necesidades únicas de cada cliente, a lo largo de múltiples ciclos de tipos de interés y condiciones de mercado. Este lanzamiento combina la experiencia líder de BlackRock en gestión de efectivo con la amplitud y escala del líder global en ETFs. El fondo se listará en Xetra con un TER (ratio de gastos totales) del 0,10%.

Foto cedidaMabrouk Chetouane, responsable de Estrategia Global de Mercados, y Julien Dauchez, responsable de Consultoría y Asesoría de Carteras, de Natixis Investment Managers Solutions.

Janus Henderson Investors ha celebrado este año su 90 aniversario, momento que ha aprovechado para hacer internamente un balance y repaso de sus valores y de qué aspectos diferenciales presenta frente a la competencia. En este ejercicio de retrospectiva, Martina Álvarez, directora de ventas para Iberia, ha querido llevárselo al plano del mercado nacional, afirmando: “Estoy muy orgullosa de los resultados que está registrando la industria española”.

Álvarez cita datos de Inverco que apuntan a que el tamaño del mercado español de fondos de inversión se ha triplicado en los últimos diez años (sumando fondos nacionales y de gestoras internacionales), hasta el punto de haberse convertido en el mercado de mayor crecimiento de la zona euro. La representante de Janus Henderson también afirmó que “ahora el negocio está super maduro”, en el sentido de que los clientes han avanzado en educación financiera en estos últimos años, mostrando un comportamiento más racional, como por ejemplo no hacer reembolsos en fases bajistas del mercado.

Dicho esto, y con más de mil millones de euros todavía en depósitos, Martina Álvarez afirma que “todavía existe una gran oportunidad para la industria, porque ahora es el momento de llevar ese dinero a fondos”, especialmente considerando que el nuevo ciclo de bajadas de tipos de interés restará atractivo a los fondos monetarios.

En este contexto, el patrimonio de Janus Henderson ya roza los 4.000 millones de euros en España, hito que la experta considera que alcanzará en breve. Además, destaca la presencia de la gama de producto de Janus Henderson en más entidades y con más fondos, lo que en su opinión es un reflejo de que las entidades españolas valoran la gestión activa e independiente.

¿Qué objetivos se plantea la firma de cara a 2025? Martínez tampoco eludió esta pregunta. La respuesta que dio fue concisa: “Llegar a más sitios”. ¿Cómo? Por un lado, indicó que la firma estará dispuesta a embarcarse en operaciones de M&A “cuando tenga sentido”. Por ejemplo, indicó que ahora Janus Henderson tiene un fuerte deseo de adentrarse más en el negocio de los activos ilíquidos, y en línea con este deseo adquirió este año la firma de private credit Victory Capital; también compró en verano NDK, una plataforma de infraestructuras en mercados emergentes.

La otra estrategia de negocio que va a impulsar la firma en 2025 es su segmento de ETFs activos, donde ya es el cuarto mayor proveedor en EE.UU.; de hecho, Martínez indicó que entran mil millones de dólares al mes vía flujos en EE.UU. solo en esta parte del negocio. El objetivo que se ha marcado Janus Henderson es ser pioneros en impulsar esta gama de producto también en Europa. Como ya había vaticinado Nick Cherney, director de innovaciones de la firma, durante su participación el pasado mes de septiembre en el evento Madrid Knowledge Exchange que celebra Janus Henderson para sus clientes de todo el mundo, estiman que el volumen de activos bajo gestión en ETFs activos en Europa se sitúa en 50.000 millones de dólares actualmente, y creen que podría alcanzar el billón para 2030 gracias a la tokenización y una mayor demanda de los clientes.

Desde mitad de año, la banca europea parece haber pisado el acelerador en las actividades de fusiones y adquisiciones nacionales. En el Reino Unido, Nationwide perseguía un acuerdo con Virgin Money y Coventry Building Society pretendía adquirir The Co-operative Bank, mientras que, en España, BBVA insiste sobre los beneficios de su fusión con Sabadell, mientras va superando los pasos regulatorios. Ahora una nueva operación asoma en Italia: Unicredit ha lanzado una OPA para hacerse con su rival nacional, el Banco BPM.

Según reconoce Jakub Lichwa, gestor de TwentyFour AM (boutique Vontobel), estas operaciones nacionales presentaban riesgos de ejecución limitados e importantes ventajas para los bonistas de las entidades adquiridas. “Este proceso de consolidación en el sector bancario europeo ha sido provocado en parte por la subida de los tipos de interés, que ha tenido un impacto dispar en las trayectorias de los distintos protagonistas. Los bancos con una mayor proporción de depósitos transaccionales baratos y adaptados a tipos más altos han sido los más beneficiados. Otras regiones en las que los préstamos suelen tener vencimientos más largos y se revalorizan mucho más despacio han registrado peores resultados. Esta dispersión ha creado un terreno fértil para la actividad de fusiones y adquisiciones, y UniCredit se ha encontrado en la pole position, ya que sus acciones casi han cuadruplicado su valor desde que el Banco Central Europeo inició su ciclo de subidas de tipos en julio de 2022”, afirma Lichwa.

En su análisis, el gestor considera que la actividad de fusiones y adquisiciones es relevante por varias razones, e insiste en que podría crear nuevas oportunidades para los tenedores de bonos. “En primer lugar, el proceso conduce naturalmente a que los actores más fuertes adquieran a sus homólogos con márgenes más ajustados. Esto ayuda a reducir el riesgo asociado a la presencia de estos bancos que pueden tener dificultades para hacer frente a su coste de capital y, en cambio, ahora se benefician de una financiación más barata gracias a formar parte de la entidad más grande”, afirma.

En segundo lugar, Lichwa añade, tomando como ejemplo la transacción de UniCredit y Commerzbank, la importancia simbólica del movimiento en el contexto del esfuerzo más amplio por crear una unión bancaria más estrecha en Europa. “En el entorno de menor rentabilidad y tipos más bajos que siguió a la crisis de la deuda soberana, muchos bancos europeos se retiraron de otros países y se centraron en sus mercados nacionales. UniCredit se está moviendo claramente en contra de esta tendencia y, en su lugar, está reforzando sus operaciones existentes en Alemania. Si la medida tiene éxito, podría animar a otros actores a contemplar una actividad similar y estrechar aún más los lazos bancarios transfronterizos europeos”, añade.

Por último, señala que uno de los aspectos más importante para los tenedores de bonos, la actual actividad de fusiones y adquisiciones se ha sumado a los buenos resultados de los mercados de crédito en lo que va de año: “De hecho, los bonos de los objetivos de adquisición mencionados – Virgin Money, Co-op Bank, Sabadell y Commerzbank – han superado claramente al mercado en general desde que se hicieron públicas las noticias de sus respectivas operaciones”.

La principal conclusión de la gestora es que todas estas operaciones dejarán al sector bancario europeo en una posición más robusta y, al mismo tiempo, proporcionarán a los acreedores una rentabilidad potencialmente atractiva. “De cara al futuro, no descartamos que se produzcan más operaciones y que los bonistas de los nuevos objetivos de adquisición obtengan mayores beneficios”, reconoce Lichwa.

Tendencia en alza

Para Marco Troiano, de instituciones financieras para Scope Ratings, las conjeturas sobre fusiones y adquisiciones bancarias han aumentado a la par que la actividad de los gobiernos europeos para salir de las participaciones en bancos que adquirieron en la época de la crisis financiera mundial. “Más allá del hecho de que los bancos europeos están en mejor forma desde el punto de vista del capital, la salida de los gobiernos ha contribuido a reforzar la confianza en el sector, que ahora se considera capaz de operar de forma independiente. Las desinversiones gubernamentales permiten a los posibles adquirentes realizar transacciones estratégicas libres de la influencia gubernamental”, afirma. Además, el experto ve probable que las participaciones gubernamentales hayan desalentado las fusiones y adquisiciones.

En opinión de Miguel Raminhos, gestor de la estrategia financial bonds en Edmond de Rothschild AM, hay varios puntos que favorecen las fusiones y adquisiciones el próximo año. “En un entorno de tipos de interés más altos, los bancos han generado una cantidad significativa de capital excedente, listo para ser empleado en previsión de bajadas de tipos. Además, dado que las perspectivas de los márgenes de intermediación son menos positivas, los bancos buscan negocios generadores de comisiones que exijan menos capital con el fin de diversificar su flujo de ingresos”, explica.

Raminhos añade que la claridad regulatoria sobre el llamado “Compromiso Danés” permite a los bancos que dirigen un conglomerado financiero ponderar el riesgo de su exposición a las tenencias de seguros en lugar de deducirlo del capital. Es decir, mucho menos capital intensivo para poseer una compañía de seguros para un banco). «Con la victoria de Trump en EE.UU., la posible desregulación que se avecina al otro lado del Atlántico podría ampliar aún más la brecha de rendimiento entre los bancos estadounidenses y europeos… De ahí la necesidad de consolidar y crear actores más grandes», apunta el experto de Edmond de Rothschild AM como cuarto factor a favor de este proceso de concentración.

Desdela gestora consideran que pensando que la falta de unión bancaria europea y de unión del mercado de capitales es un obstáculo para las grandes operaciones transfronterizas entre dos operadores europeos globales. «Sin embargo, esperamos ver una mayor integración vertical de actividades dentro de un grupo bancario (es decir, reinternalización de actividades en lugar de acuerdos de distribución) con el uso del compromiso danés. Esperamos más sinergias de costes impulsadas por la consolidación nacional/regional (como Sabadell/BBVA, HVB Unicredit Bank/CMZB, Italia, Novobanco en Portugal…, Eurobank/Hellenic, Bálticos). Y esperamos más asociaciones estratégicas entre grandes bancos y bancos nacionales más pequeños (como Unicredit/Alpha Bank, Credit Agricole/BPM)», afirma el gestor.

UniCredit en Italia

Entre estas operaciones, el experto de TwentyFour destaca que el banco italiano UniCredit ha adquirido una participación de alrededor del 21% en el Commerzbank alemán y solicita autorización para aumentarla hasta el 29,9%. En su opinión cualquier fusión o adquisición -todavía lejana- crearía un grupo bancario con una capitalización bursátil de unos 85.000 millones de euros, todavía por detrás de bancos como HSBC (150.000 millones) y UBS (96.000 millones), pero por delante de los campeones nacionales BNP Paribas (72.000 millones) y Santander (71.000 millones). “La operación también reforzaría la posición de UniCredit en Alemania y alejaría a la franquicia de su mercado nacional, lo que podría tener un impacto positivo en la calificación crediticia de UniCredit”, destaca.

Según ha trascendido, la OPA valora al Banco BPM en 10.100 millones de euros e implica 6,657 euros por acción y una prima de alrededor del 0,5% sobre el valor de las acciones del Banco BPM. La oferta de UniCredit por Banco BPM es exclusivamente en acciones. Por ahora, esta operación no cuenta con el visto bueno del gobierno italiano.

En opinión de Filippo Maria Alloatti, director de finanzas para Crédito de Federated Hermes Limited, esta adquisición tendrá un impacto limitado en los colchones de capital de UniCredit debido a la estructura de todas las acciones, pero existen preocupaciones potenciales sobre el riesgo de concentración y los diferenciales.

En este sentido, apunta: “Yo esperaría que la adquisición tuviera un impacto positivo en los diferenciales de crédito de Banco BPM, aunque la prima de emisión es modesta. Por otro lado, Commerzbank podría ver implicaciones negativas, con una probabilidad más reducida ahora o un plazo más largo. Este anuncio pone en peligro la combinación de Monte dei Paschi y Banco BPM, ya que Banco BPM y Anima Holding ya poseen una participación del 9% en Monte dei Paschi”.

BBVA en España

En España, la operación más sonada es la OPA que BBVA ha lanzado sobre Sabadell, y que continúa dando pasos a nivel regulatorio. A finales de este mes, la Comisión Europea ha completado la revisión de la operación. En concreto, el 21 de octubre, se publicó en la Dirección General de Competencia de la Comisión Europea el expediente de notificación de la oferta de compra a los accionistas de Banco Sabadell por parte de BBVA.

“El expediente se origina en el FSR, una normativa de julio de 2023 que se centra en las subvenciones otorgadas por países no pertenecientes a la UE a empresas que operan en el mercado único europeo. La norma obliga a notificar con carácter previo a la Comisión Europea las operaciones de concentración con empresas establecidas en la UE y licitaciones públicas de determinada envergadura. Además, otorga a la Comisión Europea la facultad de iniciar investigaciones de oficio sobre subvenciones extracomunitarias potencialmente distorsionadoras”, explican desde la entidad.

A nivel nacional, BBVA ha presentado a la Comisión Nacional de los Mercados y la Competencia (CNMC) una serie de medidas inéditas para garantizar la inclusión financiera, el crédito a las pymes y la competitividad, especialmente en Cataluña y la Comunidad Valenciana, con el fin de facilitar una pronta autorización de la unión con Banco Sabadell.

Según explican, entre los compromisos concretos que ha presentado, no cerrará oficinas donde no haya otra cerca y mantendrá las condiciones comerciales para clientes particulares y pymes en aquellos códigos postales en los que haya menos de cuatro entidades. Además, se compromete a mantener durante 18 meses las líneas de circulante a todas las pymes y el volumen actual de crédito total a aquellas pymes que trabajan únicamente con las dos entidades. Estos compromisos mitigan en gran medida los riesgos identificados por la CNMC, muy focalizados en determinados territorios.

“Los compromisos presentados superan los acordados en operaciones anteriores del sector financiero español, algunos de forma significativa. Se trata de medidas sin precedentes para impulsar el crédito a las pymes, un segmento clave donde queremos seguir creciendo, y asegurar el acceso a servicios bancarios en todos los territorios”, ha señalado Onur Genç, consejero delegado de BBVA.

Gestoras de activos

Según Marco Troiano, de instituciones financieras para Scope Ratings, al margen de las fusiones y adquisiciones puramente bancarias, cabe citar la reciente oferta del Banco BPM por el resto de Anima, la mayor gestora de activos independiente de Italia, como ejemplo paradigmático de las ventajas del llamado Compromiso Danés. Se trata de un acuerdo de Basilea 3 consagrado por la UE en la CRR3, que ha allanado el camino para la creación de conglomerados financieros.

“BNP Paribas fue el primer banco en hacer uso de este acuerdo de capital eficiente con su adquisición de AXA Investment Managers. La oferta de BPM sobre Anima para crear el segundo grupo italiano de bancaseguros, por detrás de Intesa, es coherente con su plan estratégico de potenciar el volumen de negocios generado por sus fábricas de productos”, afirma Troiano.

Sobre esta operación explica que es positiva para BPM, ya que dará lugar a un perfil de negocio más diversificado y reducirá potencialmente la volatilidad de los beneficios; y desde un punto de vista comercial, ampliará la oferta de productos de BPM y le proporcionará mayores economías de escala que podrían traducirse en sinergias de ingresos.

“La compra del 5% de BMPS por parte de BPM en la reciente ampliación de capital acelerada del gobierno, junto con la adquisición del 3% por parte de Anima, cimentó la intención de BPM de asegurar una asociación a largo plazo con MPS, el mayor distribuidor de los productos de Anima. Al mismo tiempo, la operación situó a BPM como firme candidato a una adquisición total de MPS”, concluye.

Los mercados privados están alcanzando un auge sin precedentes. Si el mundo de la inversión tuviera una lista de reproducción este año, se estarían repitiendo en bucle dos temas principales: fondos de crédito privado y fondos cotizados en bolsa (ETF) activos y pasivos. Por eso, los gestores de activos hicieron lo obvio: combinaron estos dos conceptos en una nueva y pegajosa propuesta que, al ser lanzada, sería consumida con la misma intensidad que el último sencillo de Taylor Swift.

El entusiasmo por los ETF de crédito privado es palpable, ya que importantes actores financieros, como Apollo, State Street, BlackRock, Capital Group y KKR, están acelerando sus planes para establecer un mercado sólido de ETF de crédito privado. Sin embargo, el principal desafío de estos ETF es lograr transparencia y una valoración precisa de estos fondos ilíquidos.

Explicación de la emoción en torno a los ETF de crédito privado

Los ETF de crédito privado están diseñados para dar a los inversores acceso al mercado de crédito privado a través de un fondo cotizado en bolsa. El crédito privado implica financiación de deuda o préstamos a empresas que no emiten ni negocian su deuda en mercados públicos.

Históricamente, este mercado ha estado dominado por inversores institucionales y personas de alto patrimonio, ya que requiere un capital significativo y una extensa diligencia debida. Sin embargo, los ETF de crédito privado democratizan el acceso a esta clase de activos, permitiendo a los inversores minoristas invertir en una cartera diversificada de oportunidades de crédito privado, mientras se benefician de la liquidez y transparencia de un ETF.

Varios factores clave impulsan el crecimiento del mercado de crédito privado. Dada la naturaleza ilíquida de los fondos de crédito privado—ya que no cotizan en bolsas ni son comúnmente negociados en mercados secundarios—los inversores suelen exigir una «prima de iliquidez» más alta para compensar el riesgo adicional. Según State Street, en la última década, el crédito privado ha generado un rendimiento estimado promedio de 5 % superior a los préstamos apalancados y 3,8 % comparado con los bonos de alto rendimiento, lo que refleja el mayor retorno esperado por asumir esta menor liquidez.

El potencial de retornos en el mercado de crédito privado es evidente y ha ganado tracción significativa, lo cual refleja el impulso en los ETF que estamos viendo en este momento.

Obstáculos estructurales y de transparencia para los ETF de crédito privado

Si bien los ETF ofrecen acceso asequible a diversas clases de activos, sectores industriales y mercados internacionales, presentan riesgos específicos, particularmente en términos de iliquidez y valoraciones.

Estos son algunos de los mayores desafíos al intentar adaptar los mercados privados a los ETF. Los mercados privados son naturalmente ilíquidos, mientras que los inversores minoristas suelen esperar la capacidad de comprar y vender acciones a diario.

Valorar la renta variable y el crédito privado puede ser particularmente complejo debido a la falta de precios de mercado claros y a las metodologías variables. En los mercados públicos, los activos son más fáciles de valorar gracias a la transparencia de sus precios. Sin embargo, los activos privados no tienen la misma visibilidad, lo que lleva a una mayor dependencia de suposiciones y proyecciones, lo que puede introducir subjetividad y errores. Las prácticas obsoletas en algunos fondos solo complican más este aspecto, y exigen una mejora en los modelos y una reevaluación y reporte más frecuentes.

Incluso si los datos necesarios están disponibles, surgen dudas sobre si un índice puede realmente reflejar el mercado. Un aspecto a considerar es el sesgo de supervivencia, donde solo los fondos de mercados privados con mejor desempeño comparten información con los proveedores de datos.

Esta inconsistencia en la valoración y el reporte puede frustrar a los inversores minoristas, ya que debilita la supervisión y la transparencia. Si bien los ETF de crédito privado ofrecen exposición al mercado general y conveniencia, a menudo limitan la visión de los inversores, lo que podría incluir activos que no se alinean con sus estrategias de inversión o tolerancia al riesgo. Aunque los ETF simplifican la inversión, los ETF de crédito privado podrían no proporcionar los datos detallados—como la composición de la cartera, la exposición geográfica o sectorial—que los inversores minoristas necesitan para tomar decisiones informadas, lo que podría hacer que estos inversores se sientan desconectados de los valores netos de los activos (NAV).

Superando los desafíos de transparencia en los ETF de crédito privado

Para crear un mercado viable, los ETF de crédito privado deben abordar:

Cómo los ETF gestionan inversiones en activos ilíquidos mientras mantienen la liquidez diaria para los accionistas minoristas.

Cómo los ETF estandarizan los modelos de valoración y ofrecen datos transparentes y en tiempo real para la toma de decisiones estratégicas.

La encuesta de 2024 de Allvue para socios generales (GP) encontró que el mayor desafío en los mercados privados es satisfacer las demandas de los socios limitados (LP) en cuanto a reportes y solicitudes de datos en el mercado de crédito privado ilíquido. Para enfrentar estos desafíos, es fundamental un gobierno efectivo, informes sólidos y transparencia para el éxito de los nuevos ETF de crédito privado.

Los ETF de crédito privado solo aumentarán la carga de informes para los GP y proveedores de ETF, por lo que para mantenerse competitivos, los GP deben invertir en plataformas y tecnologías avanzadas. Según nuestra encuesta, la tecnología ya es una prioridad, con casi una cuarta parte (24 %) de los GP utilizando IA o aprendizaje automático para apoyar sus operaciones, especialmente en áreas como la recopilación de datos, el monitoreo de la cartera y la realización de transacciones.

Al informar sobre los ETF de crédito privado, es fundamental centrarse en la transparencia y la precisión, ya que estos vehículos introducen complejidades únicas en el mercado más amplio de ETF. Las mejores prácticas incluyen proporcionar un desglose claro de las participaciones del fondo, incluyendo tipos de activos, sectores y calidad crediticia, para ayudar a los inversores a evaluar la exposición a los riesgos subyacentes. Las actualizaciones de rendimiento regulares, idealmente con datos sobre rendimiento, generación de ingresos y volatilidad de precios, permiten a los inversores rastrear el desempeño del ETF en comparación con otros activos de renta fija. También es crucial informar sobre la liquidez y los precios, especialmente porque los activos de crédito privado pueden ser menos líquidos y más difíciles de valorar que los instrumentos de mercado público. Finalmente, los informes deben abordar factores de riesgo específicos del crédito privado, como la sensibilidad a las tasas de interés, el riesgo crediticio y posibles cambios regulatorios, ofreciendo a los inversores una visión completa de la posición y resiliencia del ETF en diferentes condiciones de mercado.

Conclusión

Si bien el entusiasmo en torno a los ETF de crédito privado presenta oportunidades significativas, el sector enfrenta desafíos de gobernanza que podrían obstaculizar su crecimiento. Para prosperar, los proveedores de ETF deben adoptar prácticas de gobernanza sólidas, mejorar la transparencia e invertir en la tecnología necesaria para cumplir con las expectativas de los inversores minoristas que buscan en otras clases de activos. Al abordar estos desafíos de frente, la industria puede construir la confianza y seguridad esenciales para el éxito futuro de los ETF de crédito privado.

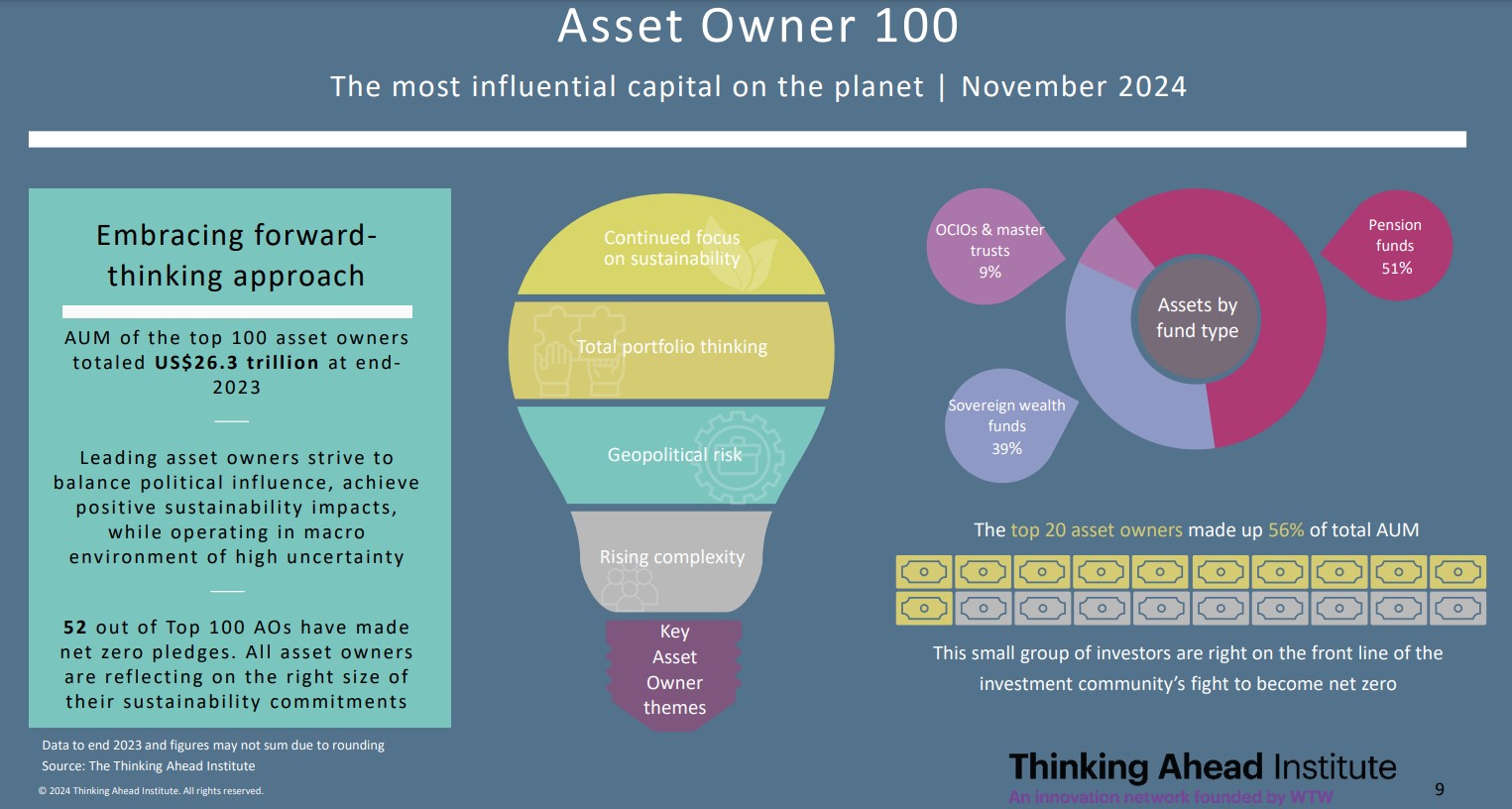

Los activos de los 100 mayores inversores institucionales a nivel mundial volvieron a crecer en 2023 tras una caída del 8,7% en 2022, según un nuevo estudio del Thinking Ahead Institute (TAI). Tras un notable incremento interanual del 12,3% desde 2022, que permitió recuperar las pérdidas del año anterior, los 100 mayores inversores institucionales del mundo (conocidos como AO100) alcanzan ahora un récord histórico de 26,3 billones de dólares en activos bajo gestión.

Igualmente interesante ha sido cómo han ido evolucionando estos AO100 en función de los diferentes tipos de inversores. Según muestra el informe, los fondos soberanos continúan destacando como una fuerza dominante dentro de este grupo, gestionando actualmente el 38,9% de los activos totales del AO100. En cambio, los fondos de pensiones, aunque contando con la mayor proporción de activos gestionados (el 51,2%), experimentaron la tasa de crecimiento más baja, con un aumento del 8,9% en los activos gestionados en comparación con el año anterior, según el estudio.

Desde 2017, los fondos de pensiones han reducido su participación en el AO100 en América del Norte y en Europa, Oriente Medio y África (EMEA), cediendo terreno al rápido crecimiento de los OCIO (directores de inversiones externalizados por sus siglas en inglés) y de los fondos soberanos, según explica el estudio. Esta tendencia es aún más notable en la región de EMEA, donde los fondos soberanos gestionan ahora el 70% del total de activos. En contraste, gestionan el 43% de los activos en Asia-Pacífico (APAC) y apenas el 2% en América del Norte.

El estudio destaca que, el Fondo de Pensiones del Gobierno de Japón continúa siendo el mayor inversor institucional a nivel mundial, con unos activos bajo gestión de 1,59 billones de dólares. Le siguen el Norges Bank Investment Management de Noruega, con 1,55 billones dólares, y China Investment Corporation con 1,24 billones de dólares, consolidándose como los tres principales actores en la gestión de activos a nivel mundial. Por regiones, el liderazgo es de EMEA, con el 34,3% del total de los activos bajo gestión (sin representación de ninguna gestora española en el top 100), seguida por Asia-Pacífico con el 33% y América del Norte con el 32,7%.

En opinión de Jessica Gao, directora del Thinking Ahead Institute, «los inversores institucionales de todo el mundo navegan, en ocasiones, entre olas y tormentas, desde la volatilidad de los mercados y la geopolítica hasta la tecnología y los cambios estructurales en las sociedades y las economías”. En este contexto, la industria financiera se enfrenta a un panorama complejo. Según Oriol Ramírez-Monsonis, director en el área de Investments de WTW España, «en un entorno marcado por la volatilidad, los tipos de interés elevados y la creciente influencia de riesgos geopolíticos, el inversor institucional se enfrenta al desafío de equilibrar el rendimiento financiero, la sostenibilidad y el cumplimiento normativo. La transformación tecnológica y climática demanda un enfoque innovador en la gestión de riesgos para afrontar un panorama cada vez más complejo e interconectado”.

En el contexto de la reciente victoria electoral de Donald Trump en Estados Unidos tuvo lugar en Zonamerica, Uruguay, el Tax Annual Summit, evento insignia de la 1841 Foundation de Martín Litwak.

El jurista inició la reunión criticando la tendencia mundial a aumentar los impuestos que caracterizó como un debilitamiento del derecho a la propiedad y de la privacidad.

Proteccionismo: ¿va Trump en serio?

Durante toda una jornada, expertos internacionales debatieron sobre políticas tributarias en el mundo. Dan Mitchell, Presidente del Center for Freedom and Prosperity, presentó “El impacto mundial de las elecciones presidenciales de Estados Unidos en términos de impuestos y derechos de privacidad”.

Mitchell se preguntó si Trump va realmente en serio cuando anuncia fuertes subidas arancelarias a nivel mundial: “Lo mejor sería que se usaran los impuestos al comercio para financiar recortes de impuestos que beneficien el crecimiento económico. Pero pienso que no deja de ser una fantasía un regreso al 1.800 en términos comerciales.

El experto también se consultó qué pasará si lo hace finalmente el próximo presidente de Estados Unidos: ¿irá el mundo a una carrera de subida de impuestos? Algo que me parece muy peligroso.

Mitchell teme que, si Trump no reforma el sistema en profundidad, todo termine con más deudas e impuestos.

David Saied Torrijos, economista panameño, director de PWC para Centroamérica y República Dominicana, presentó, a nivel personal, un panorama de las jurisdicciones offshore.

Saied reconoció que su país había quedado marcado por el escándalo de los Panamá Papers y defendió el interés económico de los “centros financieros de ultramar”.

A nivel mundial, Hong Kong y Singapur son dos plazas offshore especialmente pujantes y, sin duda, la que más crece es Delaware, en territorio de Estados Unidos.

El especialista piensa que hay que prepararse para más impuestos impulsados desde la OCDE y que tendrían como objetivo la economía digital y las criptomonedas. Actualmente, recordó, hay 24 países en la lista gris de la organización y 3 en la lista negra.

Comparación entre el liberalismo a la uruguaya y a la argentina:

Hernán Bonilla, presidente y fundador de CED Uruguay, hizo un recorrido teórico sobre los tipos de liberalismo que hay en el mundo, exponiendo las diferencias entre la Escuela de Chicago, la Escuela francesa y la Escuela austríaca que ha puesto de moda Javier Milei en Argentina.

Bonilla comparó los liberalismos de una y otra orilla del Rio de la Plata: Uruguay tiene un liberalismo pragmático y Milei un libertario dogmático, explicó.

Las formas del presidente actual de Uruguay, Luis Lacalle Pou, y de su homólogo argentino son diferentes: “Quizá peco de provincianismo uruguayo pero creo que las formas importan, no da lo mismo, y hay que decir que Lacalle Pou termina su mandato sin haber tenido que levantar la voz”.

En las diferencias de fondo, Bonilla destaca que los uruguayos están a favor de un Estado que ayude a los que lo necesitan, contrariamente a Milei, que busca su destrucción.

Bonilla destacó que uno de los méritos de Javier Milei ha sido popularizar las ideas del liberalismo y que, quizá, sin su estilo radical, era inviable que llegara al poder en Argentina.

La jornada se completó con intervenciones del empresario John Chisholm y la abogada María Eugenia Talerico.

Martín Litwak recordó a la audiencia por qué la Fundación lleva el año 1821: “Ese fue el año en el que en el mundo no hubo ningún impuesto a la renta”, explicó. Antes había impuesto a todo tipo de cosas (el jabón, las ventanas, los perros…) pero, según Litwak, en 1821, con el impuesto a la renta, se generalizó que el Estado supiera cuánto gana cada cual, invadiendo su privacidad.

iCapital lanzó la nueva cartera modelo de crecimiento, iCapital Growth Model Portfolio que permite a los asesores integrar fácilmente la exposición a inversiones en capital privado junto con las inversiones tradicionales en mercados públicos, dice un comunicado de la firma.

El modelo de crecimiento complementa la suite existente de carteras modelo, tanto diseñadas por iCapital como personalizadas, y proporciona a los asesores financieros una herramienta adicional para construir asignaciones en inversiones alternativas con un enfoque holístico en la construcción de carteras.

“El capital privado ha superado de manera consistente el rendimiento de los mercados públicos, y la demanda de fondos de capital privado sigue creciendo entre los asesores de patrimonios. En asociación con gestores de primer nivel, la cartera modelo de crecimiento de iCapital ofrece un programa curado de fondos de capital privado que proporciona diversificación a través de estrategias y estilos de inversión”, informó la firma.

Además, iCapital dijo que al combinarlo con Architect, su herramienta de construcción de carteras, que incluye análisis avanzados y herramientas de visualización de datos, “los asesores pueden realizar análisis para evaluar fácilmente el impacto de incorporar inversiones alternativas junto con las participaciones tradicionales de la cartera”.

“Las carteras modelo bien diseñadas desempeñan un papel importante en la adopción generalizada y exitosa de alternativas”, dijo Steve Houston, director general y codirector de iCapital Solutions.

Este anuncio sigue al lanzamiento de la primera cartera modelo de iCapital, iCapital Balanced Model Portfolio, una solución pionera para la industria de gestión de patrimonios presentada a principios de este año, informa la firma.

“Desarrollada mediante análisis cuantitativos por el equipo de Investigación y Diligencia de iCapital, la suite de carteras modelo ofrece una forma integral y flexible para que los asesores de patrimonios incluyan inversiones alternativas en sus prácticas, tanto para clientes calificados como para inversores acreditados”, finaliza el comunicado.

El banco chileno Bci está calentando lo motores para su decimoquinta Conferencia Anual, el jueves 5 de diciembre. En esta ocasión, el tema central será la geopolítica y el invitado estelar será el experto en política internacional Ian Bremmer.

La instancia –titulada “Dinamismo geopolítico: mercados en movimiento”– se llevará a cabo en el Hotel Mandarin Oriental de Santiago, en la comuna de Las Condes, e iniciará a las 8.00 horas. Organiza el área de Wholesale & Investment Banking del banco.

Bremmer expondrá apoyado por su experiencia como especialista en geopolítica y presidente de Eurasia Group, consultora líder en riesgo político, y GZERO Media, que proporciona cobertura y análisis sobre asuntos internacionales.

Después de un proceso de acreditación y palabras de apertura de parte de Bci, Bremmer realizará su presentación. Luego, participará en un panel de conversación con la periodista y conductora de televisión Constanza Santa María, finalizando un espacio para el café y las conversaciones.

Jeff Seeley, CEO del negocio de iM Global Partner para América y deputy CEO de la empresa a nivel global, visitaba Miami recientemente para un evento en el que presentaban seis de las diez gestoras con las que trabajan. Al evento estaban invitados selectores, advisors y banqueros tanto del negocio doméstico de EE.UU. como US Offshore . Este hecho, poco habitual en Florida, podría convertirse algo común en el futuro.

En entrevista con Funds Society, Seeley explica por qué, así como cuál es el racional que le ha llevado a integrar las estructuras doméstica y offshore de la firma en Estados Unidos. A la conversación se unieron también Alberto Martínez, responsable del negocio de Iberia, Latam y Offshore de iM GP y Jeff Royal.

El año pasado Seeley, Martínez, y Luis Solórzano, que lidera los esfuerzos en offshore y Latinoamérica desde Miami reportando a Martínez, coincidían en una reunión interna de la firma y empezaron a hablar de clientes y tendencias. En seguida se dieron cuenta de que Solórzano y el equipo de Jeff Royal, director de ventas doméstico para iM Global Fund Management, muchas veces iban a comentar la misma estrategia dos veces al mismo cliente, algo que no parecía muy eficiente. Este fue el germen de la decisión de unificar ambos equipos bajo la misma división, de forma que ahora cada cliente tiene un único interlocutor, que le puede hablar sobre una estrategia con un enfoque totalmente agnóstico en relación al wrapper del producto: ya sea un fondo 40 Act, un fondo UCITS, un ETF, o próximamente, un ETF UCITS.

Durante los últimos quince años la industria de asesoramiento US Offshore ha cambiado mucho. Uno de los cambios más significativos es que las familias residentes en países latinoamericanos que traían capital a Miami, New York o Texas, ahora tienen parte de sus miembros residiendo fiscalmente en EE.UU. Otro cambio, específico del Sur de Florida tras la pandemia, es que numerosos empresarios y profesionales de California, Connecticut y Nueva York, han mudado su residencia a Florida atraídos por una mejor calidad de vida y beneficios fiscales. Son residentes fiscales estadounidenses y compran producto 40Act.

Como declaraba recientemente el alcalde de Miami, Francis Suarez “cuando viajo a reuniones con alcaldes de todo el mundo todos mis colegas preguntan sobre ciudades: Miami y Dubai, y el alcalde de Dubai pregunta sobre Miami”. En resumidas cuentas, el resto de EE.UU. ha descubierto Florida como algo más que un destino de para ir de vacaciones o para retirarse en la jubilación. Sigue siendo destino de ahorradores internacionales pero también ha traído mucho dinero nuevo al negocio de asesoramiento doméstico.

“Podemos prestar una servicio centralizado y un interlocutor único a estos asesores que tienen clientes offshore y domésticos porque contamos con una oferta multiproducto para la mayor parte de las estrategias de nuestros partners”, explica Jeffrey Seeley. “Hay pocas gestoras que pueden ofrecer la misma estrategia en formato 40Act, UCITS o ETF, es una ventaja enorme, sobre todo para los asesores de los broker dealers más grandes”, comenta.

Desde que en el mes de mayo, se integraran ambos quipos de ventas, los flujos de entrada de los productos offshore han aumentado dramáticamente para estrategias y gestoras que ya tenían una presencia importante en los portafolios de los advisors domésticos. Un ejemplo es el fondo UCITS

de la estrategia de renta variable global de Richard Bernstein Advisors, lanzado por iM Global Partner en febrero de 2024, que en el mercado doméstico contaba con 14 años de historia y casi 3.000 dólares en activos bajo gestión. Los asesores domésticos con cliente offshore conocían perfectamente el producto y ahora han podido incorporarlo a los portafolios de sus clientes no residentes.

Luis Solórzano, con sede en Miami, cubre tanto clientes domésticos como de US Offshore en Florida. De la misma forma, la persona del equipo doméstico de iM Global Partner en Nueva York, cubre los clientes doméstico y offshore que hay allí. “La ruptura de silos siempre es eficiente”, destaca Seeley, que señala los mercados de US Offshore -incluyendo Latinoamérica- y Reino Unido, como los de mayor crecimiento esperado para iM Global Partner en un período de tres a cinco años.

El modelo de negocio de iM Global Partner consiste en acompañar a las gestoras en las que participa -siempre de manera minoritaria- en sus esfuerzos de distribución. Se fundó en el año 2013 y en 2015 firmó su primera gestora; ahora representan a diez. Son un equipo de 108 personas en 11 oficinas por todo el mundo y tienen unos AUMs de 45.000 millones de dólares, 21 fondos en la gama UCITS, 6 fondos 40Act y 6 ETFs listados en Estados Unidos. Próximamente van a lanzar su primer ETF offshore. Algunas de estas gestoras están basadas en Estados Unidos, como Polen o RBA, y otras en Europa, como Zadig Asset Management y Trinity Street. El equipo de operaciones de Luxemburgo, heredado de la compra de Oyster, que es el wrapper UCITS que usa iM Global Partner, es “extremadamente eficiente”, como señala Seeley. Son capaces de crear una carcasa UCITS para de un fondo americano en tan solo dos semanas. Esta flexibilidad y orientación a negocio es una constante en toda la firma. Para el negocio americano “todo está integrado: equipos de ventas, equipos de marketing, eventos, etc. Lo único que se mantiene separado es el departamento de compliance: uno en Estados Unidos y otro en Luxemburgo”.

Para 2025 la compañía prevé aumentar su equipo en la oficina de Miami -compuesto actualmente por Alberto Martinez, Luis Solorzano y Melissa Álvarez- y seguir aumentar la gama de ETFs offshore, que posiblemente alcanzará un número de cinco en los próximos meses. Seguiremos ampliando la oferta de iMGP DBi Managed Futures que ya cuenta con un fondo UCITS. En Estados Unidos fue el primer ETF de futuros gestionados del mercado, lanzado hace casi cinco años y que se ha convertido en el mayor ETF de este tipo del mercado estadounidense por activos bajo gestión.