Hoy, 29 de noviembre, se celebra el Black Friday, un evento originario de EE.UU., que se celebra el primer viernes después del día de Acción de Gracias, y que en los últimos años se ha convertido en una fecha clave para el comercio a nivel mundial. Con motivo de la consolidación del Black Friday en España, EFPA España ha preparado un documento donde recoge algunos consejos para proteger las finanzas ante el riesgo de realizar compras compulsivas que puedan poner en riesgo la estabilidad financiera de las personas.

Establece un presupuesto específico para las compras del Black Friday, en base a tu capacidad adquisitiva

“Si tenemos claro qué queremos comprar durante el Black Friday, es fundamental establecer un límite de gasto máximo y no salirnos de este presupuesto. En cualquier circunstancia, es importante analizar nuestros gastos fijos mensuales y nuestros ingresos recurrentes para reservar una partida fija dedicada a gastos extraordinarios, al ahorro e inversión en productos financieros y contar con un remanente para imprevistos”, subrayan desde la compañía.

Analiza bien tus necesidades antes de efectuar una compra

En los días previos al Black Friday, es importante reflexionar sobre lo que realmente necesitamos y seleccionar los productos que mejor se ajusten a nuestro presupuesto, según EFPA España. Proponen elaborar una «lista de deseos» en la que incluyamos exclusivamente los artículos que consideramos prioritarios, junto con una estimación del gasto que podemos asumir. Además, es recomendable definir nuestros objetivos financieros a largo plazo, incluyendo aquellos compromisos o gastos recurrentes que no podemos ni queremos evitar.

Las entidades financieras se apuntan al Black Friday, cuidado con las tarjetas de crédito

El Black Friday también ha llegado a las entidades financieras, que ofrecen promociones en productos como préstamos personales, hipotecas, cuentas bancarias y tarjetas de crédito. Aunque estas ofertas pueden ser interesantes, es fundamental analizar con detalle si realmente se ajustan a nuestras necesidades y objetivos financieros.

“En los préstamos personales, por ejemplo, es importante tener en cuenta los costes totales del producto, no solo el interés promocional. También hay que revisar posibles comisiones de apertura, plazos de amortización y otras condiciones que puedan encarecer el préstamo o hacerlo menos flexible. Otro aspecto relevante es que algunas entidades promocionan tarjetas de crédito con ventajas como descuentos o puntos acumulables, pero estas ofertas pueden implicar costes elevados si no se gestiona adecuadamente el pago, especialmente en caso de financiar las compras”, añaden desde la compañía.

Por ello, desde EFPA avisan que, si decides contratar algún producto financiero durante estas fechas, es esencial comparar entre diferentes entidades, leer cuidadosamente las condiciones y entender todos los términos asociados para asegurarte de que realmente es una buena oportunidad.

Revisa los precios en diferentes establecimientos y utiliza comparador de productos financieros

“Cuando adquirimos cualquier producto en tienda física u online, es recomendable dedicar un tiempo a buscar el mejor precio ya que, en ocasiones, existen diferencias sustanciales de precios para un mismo producto. El objetivo es seleccionar la alternativa más económica. Del mismo modo, cuando tratamos de contratar cualquier producto de ahorro o inversión, conviene realizar un ejercicio de comparación entre diferentes alternativas, por ejemplo, a la hora de contratar una hipoteca”, explican desde la entidad.

Compra solo en páginas fiables y cuenta con la ayuda de un asesor cualificado

Al igual que cuando decidimos contratar un producto de ahorro o inversión, es fundamental contar con el asesoramiento de profesionales y realizar la operación a través de plataformas de entidades registradas y supervisadas, según la entidad. De la misma manera, al adquirir productos con descuento por Internet, debemos asegurarnos de que los pagos se efectúan mediante una plataforma segura.

DWS lanza Xtrackers Developed Green Real Estate ESG UCITS ETF para ampliar su gama de Xtrackers ETF centrados en activos reales que cumplen criterios medioambientales, sociales y de gobernanza (ESG). Según la entidad, el vehículo sigue el índice Dow Jones Developed Green Real Estate, que mide el rendimiento de los valores inmobiliarios cotizados de países industrializados de todo el mundo, que cumplen determinados criterios de sostenibilidad y se ponderan para que sean compatibles con restricciones específicas relacionadas con ESG. Recientemente, DWS lanzó el Xtrackers Global Infrastructure ESG UCITS ETF.

Desde DWS esperan que la tendencia a largo plazo de crecimiento de las ciudades provoque un aumento de la demanda inmobiliaria. Por otro lado, existen desarrollos estructurales, como la creciente demanda de centros de datos e instalaciones asistenciales, por ejemplo. “Los edificios energéticamente eficientes y construidos de forma sostenible también pueden ofrecer ventajas tanto a los propietarios como a los usuarios. Las acciones de empresas inmobiliarias pueden interesar a los inversores, ya que los índices correspondientes han superado a largo plazo a diversos índices de renta variable amplios», explican.

Al mismo tiempo, destaca que su correlación con el mercado de renta variable en general, y con otras clases de activos, ha sido relativamente baja en el pasado, debido a que las compañías inmobiliarias sólo están representadas con ponderaciones bajas en los índices del mercado de renta variable amplio. «Las sociedades inmobiliarias cotizadas pueden ofrecer un perfil de rentabilidad a largo plazo similar al de una inversión directa en una cartera inmobiliaria adecuadamente diversificada, pero con la liquidez de la renta variable”, añaden desde la entidad.

Sobre el fondo, la gestora indica que el Xtrackers Developed Green Real Estate ESG UCITS ETF cotiza en la Bolsa de Londres y en la Deutsche Börse (Xetra). Las empresas del índice subyacente Dow Jones Developed Green Real Estate Index se ponderan utilizando las puntuaciones GRESB, el estándar de puntuación ESG más utilizado en Europa. El TER (comisiones y gastos asociados) del Xtrackers Developed Green Real Estate ESG UCITS ETF es del 0,18%.

A raíz de este lanzamiento, Michael Mohr, responsable global de productos Xtrackers de DWS, ha señalado: «La demanda de edificios ecológicos con la certificación adecuada suele ser elevada entre inquilinos e inversores. Con el ETF, ofrecemos a los inversores un amplio acceso a empresas inmobiliarias que, al mismo tiempo, están recibiendo el viento de cola de la tendencia a la baja de los tipos de interés, teniendo en cuenta criterios de sostenibilidad y con una mayor atención a la certificación de edificios ecológicos”.

Por su parte, Jas Duhra, responsable global de índices de sostenibilidad de S&P Dow Jones Indices (S&P DJI), ha añadido: «Estamos encantados de seguir trabajando con DWS, ofreciéndoles una solución de índice para cumplir tanto sus objetivos de inversión como de sostenibilidad. El índice puede servir como referencia para supervisar no sólo el rendimiento inmobiliario, sino también las mejoras ESG del sector inmobiliario, ya que las empresas del sector tratan de alinearse con las iniciativas sostenibles globales en desarrollo».

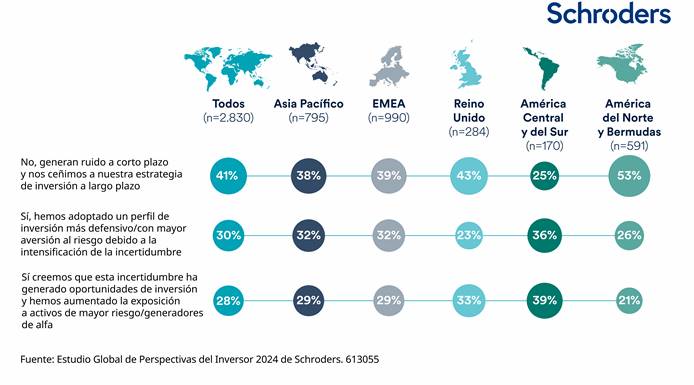

Los inversores internacionales están mirando más allá del ruido a corto plazo creado por todas las elecciones que han tenido lugar este año para aprovechar las principales tendencias de desglobalización, disrupción y descarbonización. Todo ello, mediante el aumento de su exposición a la renta variable mundial y el private equity, según el Estudio Global de Perspectivas de Inversión de Schroders de este año.

Este estudio, para el cual se encuestó a casi 3.000 inversores institucionales que gestionan unos 74,5 billones de dólares, reveló que el impacto de la política de los bancos centrales (70%), los tipos de interés elevados (68%) y una posible recesión económica (62%) generaban mayor preocupación que el ciclo electoral de este año. Concretamente, en lo que respecta a la formulación de políticas a escala nacional, los inversores afirmaron que las alianzas mundiales en materia de política y comercio (44%), así como los elevados niveles de endeudamiento público (35%), afectarían con mayor probabilidad al posicionamiento de sus inversiones.

“Como gestora, es vital mantenernos centrados en los fundamentales de la inversión y no en los titulares de los periódicos. En general, la actividad económica sigue siendo positiva y la inflación se ha movido en la dirección correcta, con los principales bancos centrales recortando tipos. Unos tipos de interés más bajos favorecen los valores de renta variable. En un año donde muchos países han celebrado elecciones es crucial recordar que la política tiende a desarrollarse en meses y años, más que en días, y esto es en lo que nos hemos centrado a la hora de gestionar carteras: mantener la simplicidad”, destaca Johanna Kyrklund, directora de inversiones de Schroders.

Según Kyrklund, los resultados de esta encuesta también muestran claramente la tensión a la que se enfrentan los bancos centrales y los responsables políticos, ya que casi el mismo número de encuestados están tan preocupados por el riesgo de inflación como por los elevados tipos de interés. “Además, la elevada deuda pública es una preocupación clave en muchas de las principales economías. Aunque los balances del sector privado han salido, en general, bien parados de la era Covid, los balances públicos siguen siendo precarios. Un riesgo clave que hay que tener en cuenta es si las crecientes acumulaciones de deuda pueden llegar a desestabilizar significativamente los mercados de bonos”, afirma el responsable de la gestora.

De hecho, el estudio concluyó que los riesgos macroeconómicos, como una inflación superior a la prevista o una ralentización del crecimiento (62%), las políticas de los bancos centrales (60%) y los riesgos políticos (57%) eran las mayores amenazas para la inversión en renta fija.

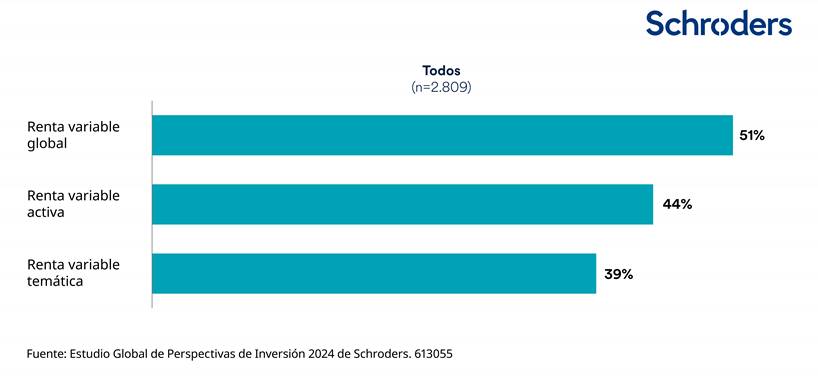

Por otra parte, el 51% de los inversores espera aumentar sus asignaciones a renta variable global en los próximos dos años y el 44% muestra interés por elevar sus asignaciones a renta variable gestionada de forma activa y la demanda de renta variable temática (39%) también es alta. Según la encuesta, el 30% de los inversores institucionales e intermediarios afirma que quieren aumentar su exposición a la transición energética como temática de inversión. En concreto, los encuestados afirmaron que la descarbonización de las carteras, la diversificación (41% en ambos casos) y la capacidad de generar rentabilidad (38%) eran los mayores atractivos para apostar por la transición energética.

Según Alex Tedder, co-responsable de renta variable de Schroders, es interesante observar que los encuestados se muestran, en general, bastante positivos sobre las perspectivas de los gestores activos. “Este año, los mercados de renta variable han estado dominados por un reducido número de empresas. Esta ha sido una tendencia global, aunque especialmente pronunciada en Estados Unidos, donde el fenómeno de la tecnología y la IA ha sido muy fuerte en ese mercado. Desde julio se ha producido una reevaluación dado el cambio en las expectativas de tipos de interés. Ahora, puede que sea el momento de fijarse en sectores que han estado desfavorecidos y que se han vuelto atractivos desde el punto de vista de la valoración. Sectores como los servicios públicos, los REITS, la biotecnología y las energías alternativas son potencialmente más interesantes en este entorno de inflación y tipos de interés más bajos. En estas circunstancias los gestores activos pueden ser ágiles, asignando posiciones con mayor rapidez a aquellos segmentos del mercado que creemos que serán los futuros ganadores”, afirma Tedder.

Activos privados: una tendencia en auge a nivel global

La inversión en mercados privados sigue creciendo: más del 80% de los inversores ya invierten en mercados privados o tienen previsto hacerlo a corto plazo. En la actualidad se considera un componente básico de la construcción de carteras tanto para los inversores institucionales como para los gestores de patrimonio.

Entre las principales razones para invertir en mercados privados se encuentran la mayor rentabilidad y diversificación de la cartera. Más de la mitad (53%) de los encuestados desean aumentar sus asignaciones a private equity en los próximos 12 meses, seguidos por el 42% a deuda privada y el 45% a renta variable de infraestructuras renovables. También se considera una vía clave a través de la cual los inversores pueden aprovechar las oportunidades derivadas de la transición energética, el impulso a la descarbonización y la revolución tecnológica.

“Los mercados privados son una fuente esencial de capital a largo plazo para financiar cambios estructurales fundamentales en nuestras sociedades, impulsados por la descarbonización, la desglobalización, la demografía y la revolución de la IA”, señala Georg Wunderlin, consejero delegado de Schroders Capital.

Según el CEO, los inversores están reconociendo el potencial de los activos privados para promover cambios positivos y, por tanto, mayores rentabilidades. Además, los activos privados se valoran como fuente de diversificación. “Tras los cambios en el entorno de tipos, las inversiones en el mercado privado se encuentran en un momento crucial. Lo que se requerirá en el futuro es una mayor capacitación de los gestores para buscar, ejecutar y gestionar activos privados. En consecuencia, los inversores deben ser cada vez más selectivos y trabajar con gestores que posean la capacidad de controlar la creación de valor. Es fundamental permitir que no sólo los inversores institucionales, sino también los particulares, se beneficien de las ventajas de las inversiones en mercados privados. La accesibilidad a los activos privados ha mejorado notablemente en los últimos años gracias a la creación de vehículos o estructuras de fondos dirigidos a los inversores particulares. Para nosotros seguir impulsando esta tendencia es un objetivo clave”, concluye Wunderlin.

El impacto del Black Friday, y ahora ya también de la llamada Black Week, en el mercado bursátil suele manifestarse con efectos tanto a corto como a largo plazo, influidos por las pautas de gasto de los consumidores, los resultados del comercio minorista y los indicadores económicos más generales, apuntan los expertos de F24. Según los analistas, el rendimiento inmediato tras el Black Friday puede servir de barómetro para los meses siguientes: si el índice S&P 500 sube un 1% o más en la semana posterior, suele producirse una rentabilidad media del 3,9% en los tres meses siguientes. Por el contrario, si hay un retroceso en el S&P, éste suele traducirse en una caída del 4,6% de la rentabilidad media después. ç

«Esta correlación sugiere que las fuertes ventas del Black Friday pueden influir positivamente en la confianza del mercado y provocar un crecimiento sostenido en los meses siguientes. A corto plazo, el Black Friday suele provocar fuertes subidas de las cotizaciones bursátiles de las empresas de comercio minorista que registran fuertes ventas en este periodo. En 2023, las ventas del Black Friday alcanzaron la cifra récord de 9.800 millones de dólares, lo que impulsó la confianza del mercado por las acciones de estas empresas”, han subrayado los analistas de F24.

Sin embargo, el análisis de F24 muestra que el lunes siguiente al Black Friday suele caracterizarse por la volatilidad, con pérdidas de alrededor del 0,23% de media. Esto sugiere que si bien algunos sectores pueden ver cómo aumenta la cotización de sus valores, el mercado en su conjunto puede enfrentarse a una corrección a medida que los inversores aseguran beneficios o adoptan una actitud más cautelosa. “La semana posterior al Black Friday suele ser positiva para los principales índices, como el S&P 500, que tiende a subir una media del 0,63%. Alrededor del 66% de los movimientos del mercado durante esta semana generan ganancias, lo que indica que el importante gasto de los consumidores suele impulsar la bolsa en sentido positivo, en general. Ciertos sectores, especialmente la electrónica y la ropa, tienden a mostrar un crecimiento constante a medida que aumenta la demanda durante la temporada de compras navideñas, ya que generan una parte significativa de sus ingresos anuales en esta época”, señalan desde F24.

Empresas como Amazon y Apple, según F24, suelen beneficiarse de estas tendencias, ya que el precio de sus acciones refleja el aumento de las compras de los consumidores. Unas ventas navideñas fuertes pueden impulsar también a las empresas que ocupan nichos de mercado, estimulando al sector de bienes de consumo en su conjunto, según el análisis. Así, las empresas de logística y mensajería, que experimentan una mayor demanda durante la temporada festiva, pueden aumentar sus existenciassi gestionan esta demanda de manera eficaz.

Los inversores deben seguir de cerca los datos de ventas, ya que proporcionan información valiosa sobre las tendencias futuras del mercado que pueden ayudar a orientar las estrategias de inversión para los meses siguientes. “Por ejemplo, las ventas minoristas en EE.UU. en el cuarto trimestre de 2023 mostraron diferentes tipos de contribución a las distintas tipologías de empresas de comercio minorista: las tiendas dedicadas al ocio, el entretenimiento y los juguetes lideraron las ventas, con un aumento interanual del 34,5%, seguidas de los grandes almacenes con un aumento del 33,3% y de las tiendas de ropa con un aumento del 30,4%. En general, las ventas de comercio minorista crecieron un 26,8%, casi a la par que las tiendas de comestibles, que registraron un crecimiento del 26,3%”, añaden los analistas.

Por lo que se refiere a los efectos a largo plazo, el análisis subraya que el rendimiento inmediato tras el Black Friday puede servir de barómetro para los meses siguientes: si el índice S&P 500 sube un 1% o más en la semana posterior al Black Friday, suele producirse una rentabilidad media del 3,9% en los tres meses siguientes. Por el contrario, si hay un retroceso en el S&P, éste suele traducirse en una caída del 4,6% de la rentabilidad media después. Esta correlación sugiere que las fuertes ventas del Black Friday pueden influir positivamente en la confianza del mercado y provocar un crecimiento sostenido en los meses siguientes.

“Además, las fuertes tendencias estacionales del cuarto trimestre, incluido el famoso “rally de Papá Noel”, apoyan aún más el comportamiento positivo del mercado a medida que el año llega a su fin. Cuando las tendencias del gasto navideño superan las previsiones, aumenta la confianza de los inversores, lo que crea un «efecto halo» que apoya los precios de las acciones en estos sectores, lo que tiene un impacto positivo en el mercado en general. Por el contrario, unas cifras de ventas decepcionantes pueden hacer caer los precios de las acciones a medida que los inversores ajustan sus expectativas para el trimestre”, añaden los expertos de F24.

Desde una perspectiva económica, las fuertes ventas durante el Black Friday reflejan una confianza y un gasto sólido por parte de los consumidores, lo que indica una salud económica más amplia, según el análisis. Esto podría estimular el crecimiento del PIB y sentar las bases para un crecimiento sostenido del mercado en el nuevo año.

Las ventas navideñas y el comportamiento de los consumidores también impactan en la política de la Reserva Federal. “Un fuerte gasto de los consumidores podría indicar a la Reserva Federal que la economía está funcionando bien, lo que podría influir en sus decisiones sobre los tipos de interés. Si las ventas del Black Friday indican un fuerte crecimiento del PIB en el cuarto trimestre pero la inflación se mantiene alta, podría llevar a mantener una política monetaria restrictiva, presionando al mercado de valores. Por el contrario, un gasto moderado podría tranquilizar a los inversores en el sentido de que la inflación está bajo control, aliviando los temores a unos tipos de interés elevados”, han subrayado desde la entidad.

El informe concluye que el Black Friday y la temporada festiva desempeñan un papel clave en la configuración de las expectativas de beneficios del cuarto trimestre, influyendo en el comportamiento de los distintos sectores y repercutiendo en el crecimiento potencial más adelante en el año. Para los inversores, el periodo proporciona pistas tempranas sobre la resistencia de los consumidores y las tendencias económicas más generales, ayudando a informar tanto el posicionamiento a corto plazo como las estrategias de inversión a largo plazo. Mantener una cartera diversificada sigue siendo crucial, especialmente dada la volatilidad potencial que rodea a estos acontecimientos.

Hace una semana, en concreto el pasado 22 de noviembre, asistimos a un acontecimiento lo bastante raro como para merecer una mención: lo que los anglosajones llaman un “flash crash”. “La fuerte presión vendedora sobre el cruce del euro desde el 6 de noviembre, combinada con las decepcionantes cifras de los PMI en Francia y Alemania, provocó que el par EUR/USD se desplomara de 1,045 a 1,0340 sin encontrar la menor resistencia ni comprador”, explican desde Edmond de Rothschild AM. ¿Será esto algo puntual o el preludio del debilitamiento del euro?

Según reconocen desde Edmond de Rothschild AM, el pesimismo que rodea a la eurozona no es nada nuevo, pero el diferencial de perspectivas económicas entre Estados Unidos y Europa ha alcanzado un nuevo nivel tras la elección de Donald Trump. “Incluso antes de la posible aplicación de aranceles, la moral europea está a media asta, lo que se refleja en la debilidad de la moneda única desde septiembre. La solución probablemente no esté en manos del BCE, sino de los políticos europeos, como señala el informe Draghi. Impactado por el diferencial de crecimiento entre las dos zonas, así como por el diferencial de tipos de interés, que ha superado los 200 puntos básicos en 10 años, el euro sufre ahora problemas políticos en sus dos motores económicos: Francia y Alemania, en un momento en que España, Italia y Portugal destacan claramente desde el punto de vista económico”, argumentan desde la gestora.

Un “flash crash”

Antes de contestar a la pregunta inicial, entendamos bien lo ocurrido hace siete días. Según Edmond de Rothschild, lo que ocurrió el viernes fue una combinación de estos acontecimientos, con el reciente aumento de las tensiones en Ucrania proporcionando, por desgracia, un catalizador adicional. “El posicionamiento del mercado indica que un número significativo de operadores prevé una caída del euro en los próximos meses, no solo frente al dólar, sino también frente al yen y el franco suizo”.

Desde Ebury señalan que fueron los malos datos del PMI los que hubieron al euro: “Los malos datos de los índices PMI publicados la semana pasada reavivaron las especulaciones de que el BCE responderá con un enorme recorte de 50 puntos básicos en la reunión de diciembre”.

Según su análisis, en consecuencia, los mercados de tipos de interés ya dan un 50% de probabilidades de que se produzca un recorte de este tipo, que en realidad prevén 5 recortes de 25 puntos básicos distribuidos en las tres próximas reuniones.

“La noticia llevó al euro a mínimos que no había visto desde la carrera hacia la paridad en 2022, aunque se ha recuperado un poco desde entonces al conocerse la ortodoxa elección de Trump para el puesto clave de secretario del Tesoro. La cifra de inflación de esta semana es el único dato real relevante que tendremos durante un tiempo. Los salarios de la Eurozona en el tercer trimestre han crecido más rápido de lo previsto, por lo que hay margen para una sorpresa al alza en la inflación que es lo último que necesita ver el BCE en medio de la debilidad económica”, exponen desde Ebury.

Trump y el dólar

Los expertos de Neuberger Berman creen que el dólar se fortalecerá el próximo año, mientras que el euro se debilitará. “El euro podría estar encaminado hacia la paridad, pero este proceso podría tomar más tiempo del esperado y ser un camino volátil, con mejores puntos de entrada aún por venir. Además, aunque sea poco probable, no se puede descartar que termine tomando un rumbo completamente diferente. Por eso pensamos que los inversores deberían mantener un enfoque moderado respecto al riesgo en dólares en este momento”, explican.

En este sentido, explican que la futura política de Trump tendrá mucho que ver. “Sabemos que el dólar se apreció la última vez que Donald Trump fue elegido presidente, y volvió a apreciarse, un 11%, cuando impuso aranceles a China”, destacan. Y explican: “Aunque el objetivo principal de los aranceles probablemente será nuevamente China, Europa podría ser la región más expuesta. Se esperan aranceles sobre las exportaciones europeas a EE. UU., pero al mismo tiempo su sector manufacturero podría enfrentar más competencia, ya que China intentará redirigir algunas de sus exportaciones perdidas hacia Europa. Un acuerdo comercial entre EE. UU. y la Unión Europea podría ayudar, pero si incluye un aumento en las compras de gas natural estadounidense, la necesidad de adquirir dólares para pagar ese gas añadiría más presión a la baja sobre el euro”.

Según su análisis, este factor impactará en el desempeño económico de Europa, pasando factura al euro. “Estas diferencias en el desempeño económico se están reflejando en los mercados de tasas de interés. Las tasas de EE.UU. se proyectan entre 1.5% y 2% más altas que las de la zona euro a lo largo del próximo ciclo de recortes de tasas, ya que los funcionarios de la Reserva Federal de EE.UU. están preocupados por la inflación persistente, mientras que sus homólogos del Banco Central Europeo están cada vez más inquietos por el crecimiento. Esto, a su vez, está atrayendo capital hacia el dólar. En 2014, una divergencia similar en las tasas impulsó un aumento del 25% en el valor del dólar”, concluyen desde Neuberger Berman.

A medida que el panorama de la inversión en private equity sigue evolucionando, los fondos evergreen han surgido como una alternativa a los fondos tradicionales que utilizan peticiones de capital y distribuciones. A esta conclusión han llegado un estudio de Neuberger Berman tras estudiar los rendimientos de ambos tipos de fondos.

La rentabilidad de los vehículos de private equity tradicionales suele medirse utilizando tasas internas de rendimiento (TIR), mientras que los fondos evergreen se miden utilizando los rendimientos anuales. «Esto es lógico, dado el patrón de despliegue de capital para estos tipos de fondos, pero crea un reto para los inversores que los comparan», asegura el informe, que recoge el análisis comparativo de los rendimientos de un inversor que se compromete con una serie de fondos tradicionales con los de un inversor en un fondo evergreen.

El estudio comprueba que durante un periodo teórico de 10 años, las tasas relativas de rentabilidad/IRR dependen de si el fondo/programa que se mide invierte únicamente en capital riesgo o incluye una cartera de liquidez. También, que los fondos evergreen tienen el potencial de generar un múltiplo del capital invertido (MOIC) más elevado al permitir a los inversores invertir inmediatamente y, por tanto, poner el capital a trabajar antes.

Antes que nada, no está de más recordar cómo son las estructuras de ambos tipos de fondos.

1.- Fondos tradicionales: Los gestores de capital riesgo han aplicado históricamente sus estrategias de inversión utilizando fondos que garantizan una base fija de compromisos de los inversores y solicitan capital a medida que adquieren empresas privadas -normalmente, a lo largo de tres a cinco años-. Los ingresos se devuelven a los inversores tras la venta de los activos.

Para alcanzar y mantener su nivel de inversión objetivo, los inversores de fondos tradicionales asumen una serie de compromisos de fondos a lo largo de años de cosecha, utilizando efectivo para financiar las peticiones de capital en los primeros años y, posteriormente, las distribuciones a medida que las cosechas anteriores devuelven capital.

2.- Fondos evergreen: Son vehículos abiertos, totalmente capitalizados, que se asemejan a las estructuras de inversión líquida, lo que permite a los nuevos inversores adquirir el fondo a su valor razonable y a los inversores existentes retirar capital a intervalos regulares, en función de la liquidez disponible.

Algunos fondos evergreen mantienen un nivel de activos líquidos, a menudo del 15%, para facilitar los reembolsos. En cambio, otros fondos evergreen están diseñados para no mantener activos líquidos y, en su lugar, pretenden permanecer totalmente invertidos en una cartera de activos privados, ofreciendo normalmente una liquidez más limitada al inversor.

En ambos casos, los inversores obtienen una exposición inmediata a una cartera diversificada de empresas privadas en el momento de la inversión. Los ingresos obtenidos permanecen en el fondo y son reinvertidos por el gestor, a menos que se produzcan retiradas del fondo.

Cómo se miden los rendimientos los distintos tipos de fondos

Los inversores que contemplan la posibilidad de invertir en private equity se enfrentan a la cuestión de si deben asumir una serie de compromisos de fondos tradicionales o utilizar un fondo evergreen. Existen ventajas y consideraciones en torno a ambas estructuras, según el estudio, que, sin embargo, desvela como reto común de ambos productos que muchos inversores tienen dificultades para comparar los rendimientos.

Una dificultad es que el rendimiento de los fondos tradicionales se presenta normalmente como una tasa interna de rendimiento (TIR), mientras que los fondos evergreen publican rendimientos anuales. Cada una de estas métricas es óptima para los patrones de flujo de caja del tipo de fondo correspondiente. Como la TIR y los rendimientos anuales no son fácilmente comparables, en Neuberger Berman creen que es «más prudente comparar los dos tipos de fondos basándose en un múltiplo del capital invertido (MOIC), que ilustra el valor de una cartera en relación con el coste inicial».

Análisis de los rendimientos

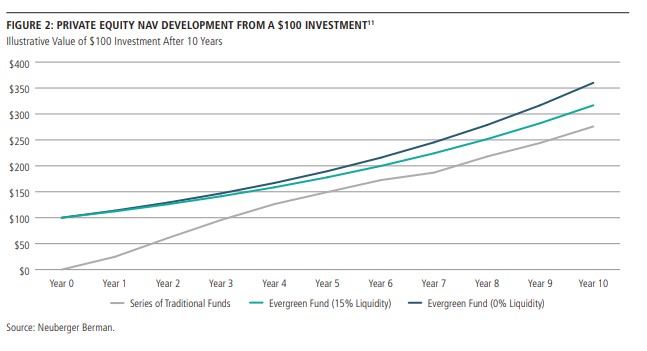

El objetivo del análisis es comparar los rendimientos de un inversor en una serie de compromisos de fondos tradicionales construidos desde cero con los rendimientos de dos inversores en fondos evergreen ilustrativos, uno con una asignación del 15% a activos líquidos y otro con una asignación del 0% a activos líquidos. Cada inversor tiene como objetivo una inversión de 100 dólares en renta variable privada.

El inversor de fondos tradicionales sigue una estrategia de sobrecompromiso -es decir, compromete más de 100 dólares para alcanzar la exposición objetivo, dado que generalmente no se solicitan todos los 100 dólares en última instancia-, realizando compromisos a lo largo de años vintage. El informe explica que el inversor necesitará mantener una cantidad significativa de liquidez en la cartera para satisfacer las demandas de capital a medida que la cartera aumenta.

Una vez que la cartera ha alcanzado un estado estable -cuando se prevé que las distribuciones superarán las demandas de capital-, normalmente 4-5 años más tarde, el inversor todavía necesitará mantener cierta liquidez para apoyar su estrategia de sobrecompromiso. «Es importante señalar que este análisis sólo muestra la TIR/rentabilidad de los fondos de capital riesgo/inversión, pero no incluye la liquidez mantenida por el inversor para respaldar el sobrecompromiso, que esperamos produzca una menor tasa de rentabilidad», asegura el estudio.

En cambio, los dos inversores del fondo evergreen invierten 100 dólares el primer día, alcanzan la exposición objetivo inmediatamente y mantienen el fondo respectivo durante el horizonte de inversión deseado. Para establecer una igualdad de condiciones, suponemos que todas las inversiones subyacentes de capital privado generan una TIR neta del 13,7%. En el primer fondo evergreen, suponemos que el fondo se gestiona con una asignación del 15% a activos líquidos, lo que genera una rentabilidad del 4,0% neta de comisiones. Para el otro fondo evergreen, suponemos una asignación del 0% a activos líquidos.

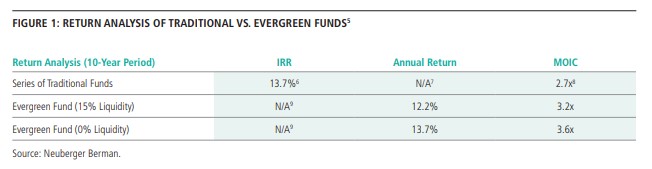

El gráfico 1 muestra los parámetros de rentabilidad observados durante un periodo de 10 años.

Nota: A título meramente ilustrativo, reflejando un análisis de muestra realizado con los parámetros supuestos descritos.

Aunque la TIR neta supuesta de la serie de fondos tradicionales, del 13,7%, no es directamente comparable con los rendimientos netos anuales calculados para los fondos evergreen, es importante señalar que la TIR de los fondos tradicionales sólo tiene en cuenta la tasa de rendimiento del capital que realmente se despliega en los fondos de capital inversión. «Si tuviéramos en cuenta los 100 dólares en activos líquidos que el inversor en el programa tradicional necesita reservar el primer día para futuras peticiones de capital, la TIR neta a 10 años del programa tradicional descendería al 11,5%», asegura el informe.

Además, al examinar los rendimientos ilustrativos sobre una base MOIC, se observa que un inversor en el fondo evergreen con un 15% de liquidez genera un MOIC de 3,2 veces frente a 2,7 veces en la serie de fondos tradicionales. Además, el fondo evergreen sin liquidez genera un MOIC de 3,6 veces.

La razón de esta disparidad es que los fondos evergreen están totalmente financiados desde el primer día, lo que permite desplegar la totalidad de los 100 dólares y empezar a componer inmediatamente. En cambio, un inversor en una serie de fondos tradicionales sólo alcanza la exposición objetivo al cabo de cuatro o cinco años. Esta diferencia en el ritmo de despliegue del capital se traduce en un aumento significativo del valor de las dos carteras evergreen a lo largo de un periodo de 10 años.

Conclusión

El estudio concluye que, en última instancia, la decisión sobre qué estructura es la adecuada para un inversor determinado es una cuestión de circunstancias y preferencias individuales. Eso sí, la firma cree que un factor clave que influye en este análisis «es el mayor efecto compuesto que un inversor ve en los fondos evergreen durante los primeros años de la inversión».

En la medida en que un inversor disponga de un programa de capital inversión existente que sea eficiente en capital en su gestión de tesorería, la firma asegura que puede optar simplemente por mantener este programa con compromisos continuos, «lo que puede generar mayores rendimientos a lo largo del tiempo». Sin embargo, un inversor que se plantee crear una cartera de capital inversión desde cero puede optar por utilizar un fondo permanente que le permita invertir de forma inmediata y constante en capital inversión, lo que le permitirá obtener rendimientos compuestos.

Los proyectos fiscales pueden ser la parte más frágil de la nueva Administración Trump. Es evidente que el presidente electo es consciente de la necesidad de tranquilizar al Congreso en el frente del déficit, y así es como entendemos la tarea de Elon Musk en el gabinete, donde pretende –según sus propias palabras– recortar hasta 2 billones de dólares de «gasto público despilfarrador». Se trataría de una tarea ingente. Según las tablas de la Oficina Presupuestaria del Congreso (CBO), el gasto federal total se situará en 6,1 billones de dólares en 2023, de los cuales 0,6 billones corresponden al pago de intereses.

Esto deja 5,5 billones para «jugar», pero los principales programas del Estado del bienestar (Medicaid, Medicare y Seguridad Social) ya absorben 3,8 billones de dólares. Esto deja 1,7 de gasto discrecional, casi la mitad del cual se destina a defensa, que es poco probable que el partido republicano toque. Durante su campaña, Donald Trump indicó que no tocaría los parámetros de la seguridad social. Podría haber algún ahorro en el gasto sanitario sin cambiar los parámetros de las prestaciones reduciendo drásticamente el coste de los medicamentos. Esta vía se intentó con Trump 1.0 pero fracasó.

El ahorro en costes operativos puede no ser tan fructífero. Por ejemplo, el coste de administración de la seguridad social ascendió el año pasado a solo 7.000 millones de dólares (equivalente al 0,5% del total de prestaciones pagadas). No obstante, es necesaria una reforma de la seguridad social. En principio, los ingresos fiscales destinados a la seguridad social superan el importe global de las pensiones pagadas. Esto crea un superávit, que se invierte en valores del Tesoro no negociables pagados a tipos de mercado (el «fondo fiduciario» de la Seguridad Social).

Si la suma del impuesto sobre las nóminas (1.233 millones de dólares en 2023), los intereses devengados (67.000 millones de dólares) y el impuesto sobre la renta que grava las prestaciones de la Seguridad Social (51.000 millones de dólares) es inferior a los desembolsos en concepto de pensiones, el fondo fiduciario se agota progresivamente. Este punto se ha alcanzado, con una disminución de los activos del fondo fiduciario de 41.000 millones de dólares el año pasado. El último informe anual del fondo fiduciario sugiere que, si nada cambia, todos los activos se habrán consumido en 2035. Por supuesto, la exención de las prestaciones de la Seguridad Social del impuesto sobre la renta acelerará el deterioro del sistema.

El sistema de seguridad social, creado en 1935, rara vez se reforma. La última vez –porque según los parámetros de la época, el agotamiento del fondo fiduciario estaba a la vuelta de la esquina– fue en 1983. Fue Alan Greenspan el encargado de diseñar una solución, y tuvo que encontrar un compromiso entre una Cámara de Representantes en manos de los demócratas y un Senado republicano –en última instancia, una subida de los impuestos sobre las nóminas y una imposición parcial de las prestaciones de la Seguridad Social, combinadas con un aumento gradual de la edad de jubilación–.

Aunque a Ronald Reagan se le tachaba a menudo de extremista, la situación política era mucho más pacífica que en la actualidad, con una capacidad para alcanzar compromisos bipartidistas que parece completamente inalcanzable en la configuración actual. Es un tema tan delicado que ninguna solución de un solo partido es realista en nuestra opinión, especialmente dado el margen de mayoría tan pequeño que los republicanos han asegurado en la Cámara.

¿Eliminación de la IRA?

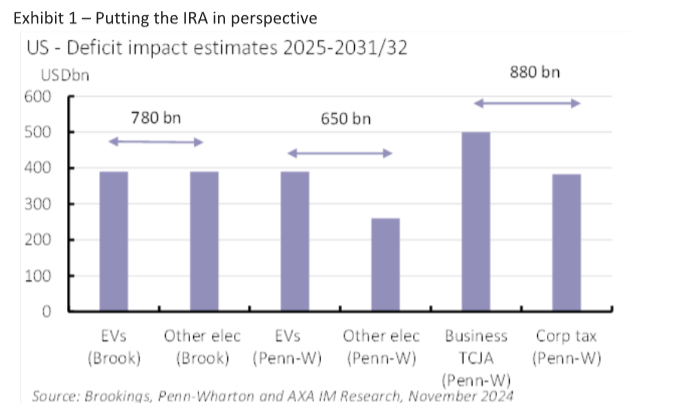

Donde la administración Trump puede ofrecer más fácilmente algunas concesiones interesantes al Congreso para sacar adelante sus proyectos fiscales es en el gasto ecológico. A lo largo de la campaña, el presidente electo no ocultó su determinación de acabar con el gasto de la Ley de Reducción de la Inflación (IRA) destinado a la transición a cero neto. En nuestro análisis de la IRA de hace dos años señalábamos que, a pesar de toda la envidia que ha despertado entre los observadores europeos, sigue siendo un programa increíblemente caro.

En nuestra opinión, uno de los principales defectos es que, en muchos aspectos, no existía un tope para el gasto futuro. La «puntuación» de los créditos fiscales por parte de la CBO en el momento del debate del IRA en el Congreso (14.000 millones de dólares para el incentivo a los vehículos limpios) era muy estática, es decir, no tenía en cuenta el cambio de comportamiento que crearían los incentivos. Utilizando el modelo macroeconómico REGEN, que tiene en cuenta precisamente un cambio en las preferencias de los consumidores hacia los vehículos eléctricos en respuesta a la desgravación fiscal de 7.500 dólares, Brookings -a quien no se puede acusar de escepticismo climático sistémico- cifra el precio acumulado en 390.000 millones de dólares para 2031, ya que la cuota de los vehículos eléctricos en las ventas de vehículos nuevos alcanzaría el 44%.

Por supuesto, la estimación de los efectos dinámicos puede ser acrobática, pero las conclusiones de Brookings son muy similares a las del modelo presupuestario Penn-Wharton. Brookings y Penn-Wharton difieren en la magnitud del coste fiscal de los demás programas de electrificación (263.000 millones de dólares en 2032 para el segundo, 390.000 millones para el primero), pero en cualquier caso, esto podría contribuir en gran medida a pagar el recorte del tipo del impuesto de sociedades y la ampliación de la parte empresarial de la TCJA más allá de 2025.

No vemos cómo, desde un punto de vista puramente financiero, la administración Trump podría incumplir su promesa de eliminar al menos partes significativas de la IRA, sobre todo porque, en términos de dinámica política, los halcones fiscales republicanos también tienden a ser escépticos sobre la transición verde, por lo que convencerles de que tomen en consideración la desaparición de la IRA no debería ser demasiado difícil.

Algunos observadores han confiado en la proximidad de Elon Musk a Donald Trump para amortiguar su alergia general a la transición verde. Sin embargo, según Reuters, Tesla se ha declarado a favor de suprimir el crédito fiscal –el propio Elon Musk ha tuiteado a favor de suprimirlo– y, en cierta medida, podría ser el interés de Tesla. De hecho, la ampliación del crédito fiscal ayudó a los recién llegados al mercado de los vehículos eléctricos, mientras que Tesla, como pionera, está más lejos en su curva de costes marginales. Curiosamente, la reacción del mercado de renta variable tras conocerse la noticia de Reuters penalizó a Rivian –competidor de Tesla– más que a Tesla (-8,9% frente a -3,3%).

Los ingresos por aranceles comerciales serían otra forma de tapar el agujero. Según un cálculo aproximado, el aumento potencial de los derechos de aduana recaudados en EE.UU. ascendería a unos 150.000 millones anuales con un arancel general del 10% (el triple del nivel actual), lo que supondría alrededor de 1 billón en 2031 (aunque esto no tiene en cuenta la posibilidad de que parte de las importaciones se sustituyan por producción nacional, lo que supondría otros ingresos para el Gobierno). Un arancel general del 10%, especialmente si se combina con un arancel del 60% sobre los productos chinos, aunque explícito en la plataforma de Trump, estaría en el extremo superior de lo que probablemente está en proyecto, dadas las probables perturbaciones en el propio marco de producción estadounidense.

Además, ese cálculo ingenuo no tiene en cuenta el efecto adverso que los aranceles tendrían en otras fuentes de ingresos públicos al reducir el crecimiento económico. Pero creemos que sería un error considerar que las principales propuestas económicas de la administración Trump sobre la transición ecológica y el comercio internacional tienen una motivación puramente ideológica. Si eliminamos del marco la supresión de la desgravación fiscal a los vehículos eléctricos y la subida de los aranceles aduaneros, las posibilidades de sacar adelante la agenda republicana de recortes fiscales se reducirían significativamente. Esto hay que tenerlo en cuenta al escuchar a todos aquellos que vienen argumentando que «Donald Trump se suavizará». En efecto, el proyecto consiste en pagar los recortes fiscales permitiendo más emisiones de carbono.

Esto nos lleva a un punto muy simple cuando se trata de la reacción del mercado: si los inversores creen que la nueva Administración no irá tan lejos como la plataforma implica, porque Donald Trump querrá preservar el rally de la renta variable, entonces también tienen que aceptar que, en caso de que no retroceda en el IRA ni aumente los aranceles de manera significativa, probablemente no será capaz de darles todo el «subidón de azúcar» que esperan en términos de recortes de impuestos por delante. Nótese que, en cualquier caso, incluso tomando una base muy generosa para los ingresos de la tarifa, combinada con el desguace de los créditos fiscales de electrificación del IRA, no se podría financiar la totalidad de la plataforma de recortes fiscales.

Tribuna de Gilles Moëc, economista jefe de AXA IM.

Inés Pick se incorporó al equipo de Dominion en Montevideo, desde donde se desarrolla la distribución de los fondos de Dominion Global Trends y Pacific Asset Management para Latinoamérica y Caribe, y también a nivel de US Offshore, anunció la firma en un comunicado.

Inés Pick representó a M&G recientemente en la región y antiguamente trabajó en Balanz y Sun Partners; Se incorpora para trabajar en la distribución de los fondos, con foco principalmente en Argentina y Uruguay, y también a nivel de US Offshore.

Dominion Global Trends Fund Management Limited (www.dominion-funds.com ) es una firma que nació en 2004 y esta especializada en fondos de renta variable global. Desde febrero 2023 Dominion firmó una alianza estrategica con Pacific Asset Management, gestora creada en 2016 en Londres con más de 11.000 millones de dólares de AUM y parte del Grupo Britanico Pacific Investements.

El Grupo Dominion a su vez desde 2018 cuenta con una plataforma Fintech que atiende a clientes a nivel global a través asesores financieros, buscando dar la posibilidad a que las inversiones sean accesibles para un público más amplio a través de su vehículo de inversión.

El fondo principal de Dominion, el Global Trends Managed Fund viene teniendo una solidez importante en los últimos casi 5 años desde que el actual PM, Christian Cole, tomó al 100% la gestión del fondo.

Donald Trump y Scott Bessent durante la campaña electoral (FMT)

El gabinete del próximo presidente de Estados Unidos contará con cinco multimillonarios y al menos cuatro millonarios, según un informe de la organización de Accountable.US.

Los designados por Donald Trump tienen pendiente la aprobación por el Senado.

Entre los multimillonarios seleccionados para dirigir agencias y departamentos clave de la administración Trump se encuentran:

Elon Musk fue seleccionado para dirigir un nuevo “Departamento de Gobierno y Eficiencia”, y el fundador de Tesla y SpaceX es actualmente la persona más rica del mundo con un patrimonio neto estimado de 333.300 millones de dólares.

Scott Bessent es descrito como un multimillonario a pesar de que su riqueza personal no es pública. El presidente electo Trump seleccionó al administrador de hedge funds para que se desempeñe como secretario del Tesoro. Bessent fue socio del Soros Fund Management y fundador del Key Square Group, una firma global de macroinversión.

Vivek Ramaswamy, con un patrimonio neto estimado de 1.100 millones de dólares, también dirigirá el Departamento de Gobierno y Eficiencia.

El propietario mayoritario y director ejecutivo de Cantor Fitzgerald, Howard Lutnick, con un patrimonio neto estimado de al menos 1.500 millones de dólares, fue seleccionado para servir como secretario de Comercio de Trump después de respaldar sus planes de aprobar aranceles y reducir aún más el impuesto mínimo corporativo.

La ex Administración de Pequeñas Empresas Linda McMahon, cuyo esposo Vince McMahon tiene un patrimonio neto estimado de 2.500 millones de dólares, fue seleccionada para servir como secretaria de Educación de Trump.

Otros individuos de alto patrimonio neto seleccionados para servir en el gabinete de Trump incluyen:

Chris Wright, presidente y director ejecutivo de Liberty Energy, fue seleccionado para servir como la elección de Trump para secretario de energía. En 2023, recibió 5,6 millones de dólares en compensación total y, al 7 de noviembre de 2024, poseía aproximadamente 46,8 millones en acciones de Liberty.

Robert F. Kennedy Jr., la elección de Trump para dirigir el Departamento de Salud y Servicios Humanos, tiene un patrimonio neto de aproximadamente 15 millones de dólares, “incluidos los activos de su esposa, la actriz Cheryl Hines”.

El Dr. Mehmet Oz, seleccionado para servir como administrador de Trump para los Centros de Servicios de Medicare y Medicaid, tiene un patrimonio neto de hasta 315 millones de dólares.

El gobernador de Dakota del Norte, Doug Burgum, seleccionado para servir como secretario del Interior de Trump, tiene un patrimonio neto estimado de “al menos 100 millones”, y su riqueza está vinculada en gran medida a la venta de la empresa de software Great Plains a Microsoft por 1.100 millones de dólares.

La economía mexicana podría vivir meses de incertidumbre, y con ella sus mercados financieros, ante la amenaza de aranceles que lanzó el lunes el presidente electo de Estados Unidos, Donald Trump, aseguró en un análisis Citibanamex.

El presidente electo estadounidense dijo el lunes que a partir del próximo 20 de enero, cuando tome posesión, podría imponer aranceles de 25% a todas las importaciones provenientes de México y Canadá, mientras que para el caso de China el arancel podría ser de 10%.

El anuncio desató de inmediato la incertidumbre y volatilidad en los mercados financieros, aunque por el momento no se registran movimientos de pánico. El peso subió de un promedio de 20,20 a un máximo de 20,80 por dólar, lo que representó una depreciación de 2,97% respecto al cierre de la semana pasada.

Sin embargo en el mercado accionario mexicano los efectos fueron más evidentes; el principal indicador local rompió el piso de los 50.000 puntos, desde su cierre de la semana pasada registra una caída de 1,4% pero en el acumulado de noviembre la pérdida es de 1,85% y en el balance del año el mercado accionario mexicano ha bajado 13,35%; de mantenerse la tendencia sería la peor pérdida en una década.

Los efectos según Citibanamex

«La imposición de aranceles encarecería las mercancías de los países afectados en el mercado estadounidense. Esto podría presionar la inflación al alza, pues tan solo las importaciones mexicanas representan poco más del 15% de las importaciones totales de EUA. Considerando además la expectativa de mayor déficit público en EUA bajo la administración Trump, esto podría llevar a la Fed a una tasa terminal superior a la considerada previamente, atenuando los efectos positivos sobre el crecimiento del mayor impulso fiscal y de cierta sustitución de importaciones», explicó el banco en un comunicado.

Sin embargo, el impacto en México sería mayúsculo, Citibanamex explica que los aranceles contra México ocasionarían reducción de las exportaciones ya que el 81% de las ventas de bienes al exterior tienen como destino Estados Unidos, es previsible que el efecto neto sea negativo sobre las exportaciones de México.

Y en el caso de una «guerra de aranceles», como dejó ver el gobierno mexicano en declaraciones de la presidenta Sheinbaum este martes, Citibanamex opina que presionaría los precios en México.

Aspi, una depreciación adicional del tipo de cambio más los costos de los aranceles traspasados a los consumidores, generarían presiones inflacionarias que no estarían compensadas por la menor actividad productiva asociada a menores exportaciones.

Crecimiento mínimo para 2025

Ante la incertidumbre y previsible volatilidad financiera, el crecimiento de México para 2025 sería mínimo. Citibanamex ratificó una expectativa de 0,2% para el PIB del país el año entrante, mientras que el gobierno espera un crecimiento de entre 2 y 3%.

«Fue este factor, el resultado de la elección estadounidense y la incertidumbre generada, el que nos llevó a disminuir nuestra previsión de crecimiento del PIB para 2025 de 0.8% previamente a 0.2% desde entonces. Cabe aclarar que este escenario no considera los efectos de la materialización de amenazas, en particular de aranceles a México u otro país», dijo Citibanamex.