Mercado de préstamos directos: ¿asistimos a una erosión generalizada y permanente del crédito?

| Por Ignacio Valles | 0 Comentarios

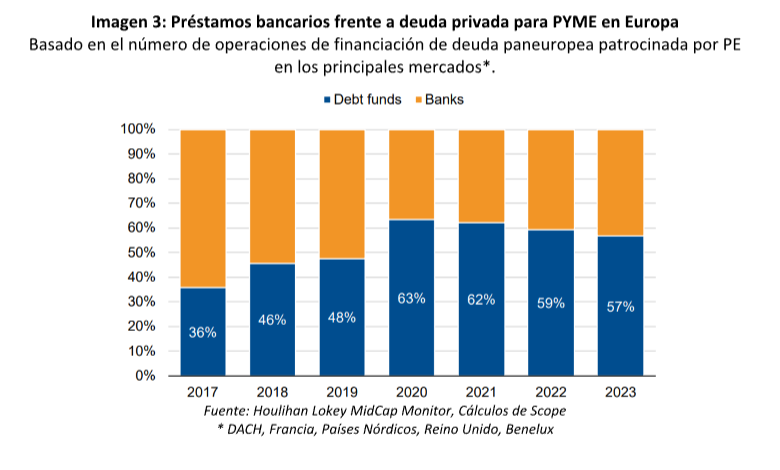

Los préstamos directos han pasado de ser un nicho de mercado a convertirse en un importante canal de financiación para las pymes, para las que la financiación bancaria tradicional ha sido sustituida constantemente por fondos de deuda. En consecuencia, en opinión de Sebastian Zank, responsable de Producción de Crédito Corporativo de Scope Ratings, el uso de los préstamos directos para pymes con grandes perspectivas de crecimiento, bien reforzadas a través de fusiones y adquisiciones o mediante la exposición a segmentos de alto crecimiento.

En su último análisis, este experto de Scope Rating concluye que el crecimiento de los activos de los prestamistas directos centrados en las empresas europeas se va ralentizar en medio de las limitaciones del crecimiento y la inversión y reconoce que aunque el perfil crediticio de los prestatarios se ha deteriorado en los dos últimos años, el panorama está mejorando.

“El debilitamiento de los perfiles crediticios se ha debido principalmente al impacto de los tipos de interés variables y sin cobertura, a unos resultados operativos más débiles de lo previsto, a la escasa rentabilidad de las reducidas inversiones y al retraso en el desapalancamiento. Pero creemos que la erosión de la calidad crediticia ha tocado fondo a la luz de la reducción de los tipos de interés, aliviando las preocupaciones sobre el crecimiento económico y la adaptación a un entorno más difícil. Mientras, el mayor riesgo de impago puede mitigarse mediante una serie de medidas proporcionadas por las firmas de capital privado y los prestamistas directos”, explica Zank.

Estas medidas, en su opinión, incluyen una mayor flexibilidad entre los prestamistas directos y los prestatarios sobre las condiciones de pago en comparación con la financiación más tradicional; compromisos de las firmas de capital privado para inyecciones de capital o préstamos de accionistas que pueden convertirse en capital o facilidades PIK (payment in kind, interés de una financiación que es satisfecho mediante la emisión de nueva deuda a favor de los prestatarios); además de un importante dry poder (recursos financieros líquidos que están disponibles para ser invertidos) que puede utilizarse para proporcionar financiación puente a empresas que probablemente atraviesen dificultades.

En este contexto Scope ha asignado ya 70 calificaciones privadas y 24 estimaciones de crédito puntuales a diferentes prestatarios que recurren al crédito directo con una exposición crediticia agregada calificada de más de 5.600 millones de euros. Las calificaciones de los emisores se concentran, según Sebastian, en gran medida en la categoría B.

“Lo más sorprendente es la migración de las calificaciones. Mientras que alrededor de la mitad de las calificaciones de nuestra cobertura podrían haberse mantenido o reflejar una subida de las calificaciones, la otra mitad muestra una erosión de las calificaciones, ya sea a través de bajadas reales/bajadas de las calificaciones puntuales o debilitamiento de las perspectivas. Pero esto no apunta a una erosión generalizada y permanente del crédito. Cuando se observan las distribuciones de perspectivas, una gran parte de la migración negativa del crédito ya se ha reflejado y es probable que la erosión del crédito se ralentice”, explican desde Scope.

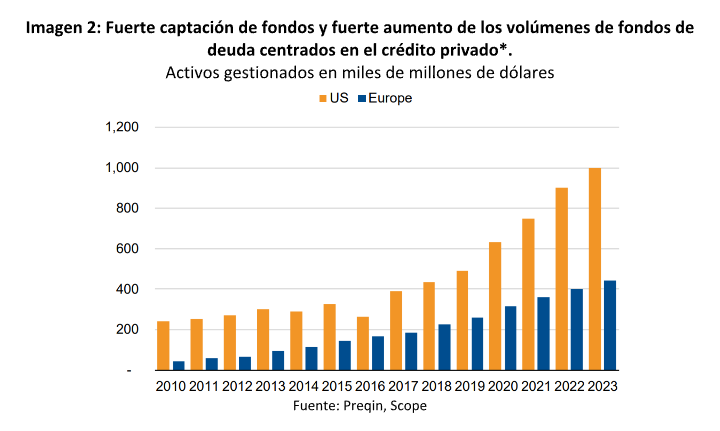

Los activos bajo gestión de los gestores de fondos de deuda centrados en la concesión de préstamos directos a empresas europeas han alcanzado los 400.000 millones de dólares, aunque desde Scope esperan que el crecimiento continúe a un ritmo más lento que la TCAC (tasa de crecimiento anual compuesto) del 17% de los últimos 10 años, al menos hasta que las actuales limitaciones del crecimiento económico y la inversión (como unos tipos de interés más altos a largo plazo) se vean superadas por factores de apoyo.

“Aunque el fuerte crecimiento de los préstamos directos (direct lending) en la última década se ha visto apoyado por una amplia gama de factores, no creemos que los vientos en contra que han surgido recientemente sean lo suficientemente fuertes como para detener el crecimiento de la captación de fondos y la asignación de operaciones. Esperamos que las actividades de préstamo directo en Europa sigan creciendo, aunque a un ritmo más lento que la media anual de captación de fondos de deuda de unos 40.000 millones de dólares en los últimos cinco años”, añade el experto.

Desde Scope establecen que aunque esto indique una trayectoria de crecimiento pronunciado (CAGR a 10 años: 17%), los activos gestionados en Europa siguen siendo significativamente inferiores a los volúmenes en los EE.UU., donde el préstamo directo despegó mucho antes de la crisis financiera mundial y se ha convertido en una estrategia de financiación ampliamente utilizada, si no mercantilizada.

El desarrollo más lento de los préstamos directos en Europa se asocia principalmente con varias razones, explica Zank: «Los sectores bancarios regionales y locales aún significativos en la mayoría de los mercados europeos, donde la financiación bancaria es el canal de financiación más común para las empresas del mercado medio el entorno no armonizado en todos los mercados europeos, donde el conocimiento local sobre la legislación de insolvencia y las condiciones de préstamo es crucial para los gestores de fondos de deuda».

A lo cual añade: “No obstante, los préstamos directos han pasado de ser un nicho de mercado a convertirse en un importante canal de financiación para las pymes para las que la financiación bancaria tradicional ha sido sustituida constantemente por fondos de deuda. En particular, observamos el uso de los préstamos directos para pymes con grandes perspectivas de crecimiento, bien reforzadas a través de fusiones y adquisiciones o mediante la exposición a segmentos de alto crecimiento. Además, se recurre con frecuencia a este canal de financiación en el caso de sucesiones y recapitalizaciones de empresas”, concluye.