Prosegur Crypto, el servicio institucional de custodia de activos digitales de Prosegur Cash, anunció la inauguración del primer búnker de custodia en frío de cripto de Argentina y el segundo de América Latina, anunció la empresa de seguridad en un comunicado.

Se trata de una bóveda de almacenamiento en frío de criptoactivos que ofrece un alto nivel seguridad, utilizando tecnología de punta para mantener bajo custodia activos digitales institucionales, desconectados de internet. Es el segundo en su tipo de América Latina, tras la apertura en Brasil.

Las pérdidas por hackeos o robos online pueden ascender, en muchas ocasiones, a montos millonarios, por lo que es necesario custodiar estos activos de forma profesional. Prosegur Crypto construyó una bóveda de custodia en frío de activos digitales en Buenos Aires, similar a las que ya estrenó en Madrid, España, en 2021, y en San Pablo, Brasil, en 2023. De este modo, es la primera empresa de seguridad global que se adentra en el mercado de criptoactivos y que ofrece un modelo y servicio integrales. La compañía obtuvo ya su habilitación de la Comisión Nacional de Valores (CNV) para operar en el mercado argentino.

La bóveda para criptoactivos, también denominada búnker por su alto nivel de seguridad, se basa en tecnologías patentadas de almacenamiento en frío, una solución que garantiza niveles de seguridad, fiabilidad y disponibilidad de los activos digitales de alto valor. Estos se almacenan íntegramente en carteras frías, manteniendo las claves privadas de los clientes offline y sin conexión a internet, en tanto que el búnker cuenta con más de cien medidas de protección distribuidas en seis capas de seguridad para asegurar la cadena de custodia de los activos digitales. Así, los bienes de los clientes no se utilizan ni mueven para ningún otro propósito que no sea la custodia. Además, posee mecanismos tecnológicos para disponibilizar rápidamente los criptoactivos para los clientes de forma automática y segura.

“Este nuevo crypto bunker marca un hito significativo para nuestra compañía, ya que amplía nuestra oferta de custodia de activos digitales a Latinoamérica, manteniendo la misma excelencia y experiencia de nuestro servicio tradicional de custodia. Nuestra prioridad es garantizar la seguridad de los activos, asegurando que en ningún momento se empleen para fines distintos a su custodia”, dijo al respecto José Ángel Fernández, Executive Chairman de Prosegur Crypto y director corporativo de Innovación de Prosegur Cash.

Con estas nuevas instalaciones de custodia de criptoactivos, Prosegur Crypto promueve y facilita la digitalización de los activos financieros en el país mediante la creación de una oferta de compraventa y custodia institucional integrada que incluye regulación, tecnología, operaciones y cumplimiento. De hecho, la operación de la empresa está preparada para la tokenización de instrumentos de mercados de capital y activos reales, como el oro, bienes raíces o la industria agrícola. Asimismo, sirve para mantener posiciones de activos digitales en ámbitos gubernamentales, al tiempo que posee una plataforma de incautación de activos para las fuerzas de seguridad.

Además, apunta a ofrecer a entidades financieras, organismos gubernamentales, fondos y gestoras de inversión, family offices o exchanges el proceso de administración de sus activos digitales, incluido el envío de transacciones a blockchain, sin conexión directa a Internet, maximizando así la protección ante cualquier tipo de ciberataque.

Balanz anunció el lanzamiento en EE.UU. de Balanz Capital, su broker dealer para el país norteamericano.

Su nuevo broker-dealer, Balanz Capital USA, «mejorará la capacidad del Grupo para ofrecer la mejor experiencia de usuario posible a sus clientes, entre los que se incluyen particulares e instituciones”, dice el comunicado al que accedió Funds Society.

La nueva dirección de broker dealer en EE.UU. será liderada por Fred Lucier que llega procedente de Axio Financial, donde actuaba como managing partner.

«Balanz Capital USA desempeñará un papel importante en el crecimiento de nuestro negocio global de gestión de patrimonios. Con una infraestructura digital muy robusta, la firma está bien posicionada para satisfacer las necesidades de una amplia base de clientes: la firma tiene una huella global y nuestras capacidades y experiencia ampliadas en los EE.UU. nos permitirán atender mejor tanto a los clientes actuales como a los futuros», declaró Lucier.

El Grupo, que cuenta con más de 1.200 empleados y 1.000.000 de clientes, está ampliando sus capacidades de más de 20 años “colaborando con éxito con sus clientes para ayudarles a gestionar su patrimonio”, agrega la firma.

«A través de sus cinco oficinas en todo el mundo, Balanz ofrece a sus clientes las mejores herramientas y variedad de productos para optimizar sus inversiones y proteger su capital. El resultado son carteras personalizadas que se adaptan a una amplia variedad de cada perfil de inversión» declaró Claudio Porcel, presidente del Grupo Balanz.

Balanz estableció su primera presencia en EE.UU. a finales de 2022, inaugurando la siguiente fase de su estrategia de expansión global. Con sede en Argentina, el Grupo Balanz también opera en Reino Unido, Uruguay, Panamá y Estados Unidos.

Balanz aterrizó en EE.UU. con la apertura de un asesor de inversiones registrado, llamado Balanz Advisors, contratando a Richard Ganter como CEO.

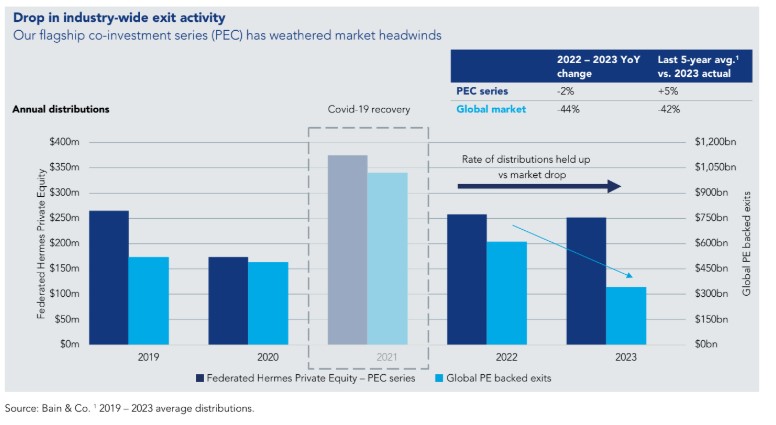

No hay dos salidas iguales en una operación de private equity. Así de tajante es un estudio de Federated Hermes, en el que explica cómo dar liquidez a una inversión en alternativos. «Una coyuntura económica difícil, junto con unos tipos de interés más altos y un mercado de OPVs debilitado, han creado un panorama complejo para la desinversión», asegura la firma en su informe.

Desbloquear de manera efectiva el valor de un fondo y devolver ese valor a los inversores es la fase final del ciclo del capital riesgo. En un mercado en el que las salidas están bloqueadas, en el que los periodos de tenencia de los fondos de private equity se están ampliando y en el que la desconexión entre las valoraciones de compradores y vendedores sigue siendo obstinadamente amplia, el sector del private equity «debe recurrir a una serie de habilidades y estrategias para devolver el efectivo a los inversores».

El valor mundial de las salidas respaldadas por adquisiciones se redujo un 66% en 2023 frente a 2021, lo que deja al sector con unos 3,2 billones de dólares en activos sin salir en las carteras de los GPs. En el primer trimestre de 2024,las salidas de private equity alcanzaron su nivel más bajo en tres años. La inactividad del mercado de salidas está dejando a los inversores sin liquidez para comprometerse con nuevas oportunidades. De esta forma, se estancan las asignaciones de capital riesgo dentro de las carteras de los inversores. «A pesar de las expectativas de mejora de las condiciones macroeconómicas, se prevé que 2024 sea el segundo peor año para las salidas desde 2016», augura el estudio.

En este difícil contexto, creemos que los gestores que se preparen para las salidas y sean capaces de ofrecer soluciones creativas de liquidez estarán entre los más exitosos.

Liderar la búsqueda de liquidez

En Federated Hermes Private Equity, un principio básico de la estrategia de inversión es dar salida a las inversiones en los momentos óptimos del ciclo de vida de los fondos, para lo cual la firma recurre a una serie de estrategias.

Como inversores y coinversores de fondos, en la entidad «no solemos controlar la salida final de una inversión, por ello, el mercado secundario nos ofrece una plataforma para gestionar la liquidez de forma proactiva», asegura el estudio.

La solidez de este enfoque está avalada por el historial: desde 2010, Federated Hermes Private Equity ha distribuido 2.200 millones de dólares a inversores a través de ventas secundarias proactivas. «Esto nos diferencia en un sector en el que los fondos permanecen cada vez más tiempo sin liquidez», aseguran.

Operaciones secundarias: facilitar la liquidez

Las transacciones secundarias implican la venta o refinanciación de activos de capital riesgo existentes. Las ventas pueden realizarse a nivel de fondo (indirectas) o a nivel de activo (directas) y pueden ser iniciadas por el gestor (dirigidas por el GP) o por el inversor (dirigidas por el socio comanditario). Los compradores secundarios suelen ser otros fondos de capital riesgo especializados en activos secundarios.

Los GPs pueden crear un «fondo de continuación» o refinanciar dentro de fondos existentes para generar liquidez. Un fondo de continuación es un nuevo vehículo creado específicamente para adquirir un único activo de la cartera o múltiples activos de un fondo predecesor, creando liquidez para los LPs que deseen «retirar efectivo», mientras que el GP sigue impulsando el valor de los activos para los próximos inversores.

En la actualidad, los mercados secundarios desempeñan un papel cada vez más importante en el sector, con un aumento significativo de los volúmenes, ya que los propietarios de activos utilizan cada vez más el mercado secundario como vía de salida en un contexto de dificultad de los mercados tradicionales. En 2023, el mercado secundario global registró el segundo mayor año de su historia, con 114.000 millones de dólares en operaciones.

A pesar de su creciente importancia, el acceso a la liquidez a través del mercado secundario requiere conocimientos y capacidades de inversión que actualmente no están muy extendidos dentro del capital inversión. En la firma admiten que su objetivo es destacar por la solidez de nuestra oferta de liquidez, «con un equipo interno especializado en valores secundarios».

El momento oportuno para una salida óptima

Federated Hermes, en realidad, se prepara para las desinversiones durante todo el periodo de propiedad, aplicando un enfoque disciplinado. Trimestralmente, el equipo de operaciones secundarias elabora una previsión con el fin de evaluar lo que supondría una venta secundaria para los inversores y el precio probable que que se obtendría de posibles compradores secundarios en función de factores de mercado y a nivel de activos.

En definitiva, se evalúa la rentabilidad que se espera obtener de seguir manteniendo los activos del fondo en diversos escenarios de inversión y de mercado, frente a la liquidez inmediata que podríamos generar de una transacción secundaria, según recoge el estudio. «Nos centramos especialmente en las carteras más maduras con posiciones que están pasando de rendimientos alfa a rendimientos beta. La identificación del momento óptimo para vender, facilitada por el uso de nuestras propias herramientas de supervisión, es esencial para nuestra capacidad de tomar decisiones de liquidez informadas que cumplan los objetivos de nuestros clientes», aseguran.

Conclusión

Desarrollar una estrategia de salida clara y a medida «es tanto una ciencia como un arte», necesaria para desbloquear la liquidez a través del mercado secundario.

Estamos ante un año récord de emisiones en el mercado de capitales argentino. Sumando fideicomisos financieros (FF) y obligaciones negociables (ON), el total de colocaciones (considerando todas las monedas) entre enero y octubre 2024 fue cercano a 10.230 millones de dólares (medido en dólar CCL), el monto más alto desde 2015, señala un informe de PwC.

Octubre fue el mes con la mayor cantidad de emisiones de deuda corporativa desde el año 2015, tanto en volumen como en montos nominales, captando un total de 231.581 millones de pesos argentinos* y 2.284 millones de dólares distribuidos en 16 fideicomisos financieros y 45 obligaciones negociables. Esta información se desprende de laedición número 39 del informe Mercado de Capitales de PwC Argentina.

El informe indica que las emisiones de nbligaciones negociables totalizaron 2,3 billones de pesos argentinos, lo que representa un incremento del 193% medido en términos reales, y en volumen el aumento fue del 96% con respecto a octubre 2023.

Este incremento estuvo dado principalmente por el aumento de las emisiones en dólares, que totalizaron 29 colocaciones por un total de 2.275 millones, las cuales estuvieron fuertemente impulsadas por el ingreso de capitales derivado del blanqueo. Parte de estos fondos fueron al mercado de capitales para poder gozar del beneficio otorgado por la norma para las inversiones en títulos valores.

“El incremento de la demanda por instrumentos Hard Dollar generó una caída de tasas y a la vez un aumento de durations en esta especie, situación que fue aprovechada por las empresas que salieron a captar dichos fondos. Esto ratifica que poder estar preparados para aprovechar estas ventanas de liquidez, siempre es beneficioso” comentó Juan Tripier, director de PwC Argentina de la práctica de Deals.

El informe de PwC Argentina destaca además que el segmento pesos continua activo, particularmente en fideicomisos financieros (FF), impulsado por tasas que hace varios meses ya están en niveles reales positivos y también por la reducción de la brecha cambiaria. En esta línea, se registraron 16 FF por un monto total de 186.727 millones de pesos argentinos, lo que implica un incremento en monto del 307% medido en términos reales, y en volumen, del 129%.

Por último, se destaca la evolución del indicador Crédito Privado Bancario/PBI, el cual sirve como un termómetro para medir no solo el nivel de actividad económica, sino también la penetración del crédito en las empresas. Al cierre de octubre de 2024, según BCRA, éste se ubicaba en el 7,1%, en comparación con 6,1% a diciembre de 2023. Se observa que el nivel de crédito viene aumentando gradualmente y debería continuar esta tendencia, resultando en lo que se espera sea un efecto dinamizador.

Las economías ante todo necesitan crédito para crecer. Como referencia, según cifras del Banco Mundial, en Estados Unidos el Crédito Privado Total / PBI es casi 200%, en Chile 110%, en Brasil 72%. Así, queda mucho margen por crecer en Argentina.

El 4 de diciembre de 2024, un dólar vale 1.012,31 pesos argentinos

La posibilidad de un recorte a la calificación crediticia de México es real, porque las condiciones actuales de la economía mexicana lo reflejan de esa manera, aunque no es posible determinar un horizonte de tiempo en el que pudiera suceder. En ese contexto, la visión de José Luis Ortega, director de inversiones activas en BlackRock México es que la economía del país es sólida.

«Sin embargo, las reuniones que ha llevado a cabo la presidenta de México, Claudia Sheinbaum, así como el secretario de Hacienda, Rogelio Ramírez de la O, con dos de las principales calificadoras globales, son totalmente positivas, representan un factor de tranquilidad, porque es una muestra de que les importa el tema y las condiciones de la calificación crediticia del país», explicó el ejecutivo.

La semana antepasada, la mandataria y su titular de las finanzas públicas se reunieron con los principales ejecutivos de la calificadora global Fitch Ratings y la semana pasada hicieron lo mismo con representantes de S&P Global Ratings, con lo que solamente faltaría una reunión con Moody´s Investor Services, para completar las reuniones con las principales calificadoras del mundo en materia de crédito soberano.

«Es muy sano que se les explique a las calificadoras globales por voz propia las condiciones económicas que tiene el país y cómo se observa el panorama desde el gobierno. Si van a calificar a México, es algo de lo que debes enterarlos. Por eso, nos parece bastante positivo que sucedan estas reuniones, es un reflejo claro de la relevancia que tiene el tema de la calificación crediticia del país para las principales autoridades financieras de México», dijo el representante de la mayor gestora de fondos del mundo.

«En términos generales vemos una economía mexicana sólida, con factores que le pueden beneficiar en el corto plazo, como el multimencionado nearshoring, además de otros de tipo estructural. Sin embargo, sabemos que la posibilidad de un recorte a la calificación crediticia del país existe, aunque nosotros hoy por hoy no vemos que México deba estar en condiciones de calificación crediticia menores a la de sus pares en los grados de inversión de las calificadoras», explicó.

La reuniones de la presidenta Sheinbaum y el secretario de Hacienda con dos de las principales agencias calificadoras del mundo han llamado la atención de los analistas en el mercado nacional, porque reflejan un escenario diferente al que prevalecía la administración anterior, que apenas finalizó hace dos meses.

En días previos varios analistas han considerado la posibilidad de un recorte a la calificación crediticia de México en un horizonte de 12 a 18 meses, algo que desde Black Rock también consideran como una posibilidad. Sin embargo, en este fondo global no quisieron establecer un escenario de tiempo en el que pudiera suceder.

En la reunión con medios de comunicación, la gestora también expuso algunos de los temas globales que más ocuparán a este fondo en sus estrategias para el año siguiente, tales como el envejecimiento, la disrupción de la tecnología y los nuevos bloques comerciales.

Según muchos indicadores, los mercados han tenido unos “locos años 20”, con cinco años de sólido rendimiento para los índices bursátiles mundiales, avances tecnológicos y un crecimiento económico estadounidense mayor de lo esperado. Partiendo de esta reflexión, y a medida que nos adentramos en 2025, la Oficina Principal de Inversiones de UBS describe un escenario base de crecimiento global, a pesar de la política arancelaria de la nueva Administración Trump.

“Sube la renta variable estadounidense. El crecimiento estadounidense se ve respaldado por la desregulación y la mejora de la confianza empresarial, que compensan con creces el impacto de los aranceles selectivos sobre las importaciones chinas y europeas clave. Las negociaciones comerciales y geopolíticas aumentan la volatilidad y los malos resultados de los mercados europeos y chinos. Los planes fiscales más expansivos de EE.UU. se aparcan y la inflación cae hacia el objetivo. Los rendimientos de los bonos caen ligeramente y los bancos centrales recortan sistemáticamente los tipos de interés hacia un nivel neutral”, apuntan y matizan desde UBS sobre cómo es ese escenario base para 2025.

Ante este entorno, Mark Haefele, director de inversiones en UBS GWM, apunta que “el resultado de las elecciones estadounidenses sigue siendo un punto central, con la perspectiva de una bajada de impuestos y una desregulación que se suman a un discurso positivo para el mercado de ‘los locos años 20’ basado en un crecimiento sólido y la inversión continua en IA. Aun así, los problemas de la desglobalización, la deuda y la demografía —entre otros— significan que tenemos que estar preparados para una amplia gama de resultados en el próximo año”.

Outlook 2025

Ahora bien, ¿cómo ha llegado a esta conclusión? La entidad ha desgranado y analizado en su último informe de perspectivas los principales acontecimientos que conformarán la próxima fase de esta década, como el cambio político en EE.UU., las innovaciones transformadoras y unos tipos de interés más bajos.

Según destaca, desde el inicio de la década de 2020, los mercados mundiales de renta variable han subido un 50%, el PIB nominal ha aumentado por encima del 30% y los beneficios empresariales de EE.UU. casi se han duplicado. “Todo ello a pesar de los confinamientos a escala mundial sin precedentes, el estallido de guerras en Europa del Este y Oriente Medio y el mayor repunte de los tipos de interés y la inflación en décadas”, matiza.

La entidad considera que la presidencia de Trump tiene el potencial de remodelar el panorama económico y geopolítico estadounidense. “Los aranceles, en particular, pueden alterar el comercio, reducir la demanda interna de EE.UU. y aumentar la inflación. Un envite arancelario podría desencadenar un escenario bajista estanflacionista. Al mismo tiempo, las negociaciones con socios comerciales o los desafíos legales a escala nacional podrían mitigar su alcance e impacto, y los recortes de impuestos y la desregulación podrían respaldar un discurso de mercado más positivo”, explican en su informe.

En su escenario de base, la CIO cree que el S&P 500 podría alcanzar los 6.600 puntos a finales de 2025, impulsado por el sólido crecimiento estadounidense, unos tipos de interés más bajos y los avances en la Inteligencia Artificial. En Asia, es probable que el crecimiento de China se ralentice y resulta poco probable que las medidas reactivas de estímulo fiscal sean suficientes para compensar por completo el impacto de los aranceles y los desafíos estructurales.

Además, espera que la India siga registrando un crecimiento más sólido y, en Europa, es probable que el crecimiento sea desigual y moderado, pero debería mejorar, ya que el crecimiento salarial sigue siendo sólido, al tiempo que los tipos de interés caen. “España, el Reino Unido y Suiza deberían destacar con tasas de crecimiento superiores al 1%, frente a un crecimiento más modesto de alrededor del 1% en Alemania, Francia e Italia”, matiza sobre la disparidad dentro de Europa.

“De cara al futuro, las 5 D de la deuda, la desglobalización, la demografía, la descarbonización y la digitalización, siguen siendo factores clave que probablemente impulsarán los mercados y las economías en los próximos años, lo que presenta tanto oportunidades como riesgos para los inversores. En conjunto, deberían llevar a un mayor crecimiento, por ejemplo, impulsado por la inteligencia artificial, que podría ser la innovación más influyente del siglo, y periodos de mayor inflación, debido a un comercio más desglobalizado y a unos precios de la energía más elevados impulsados por los esfuerzos de descarbonización”, argumentan.

Principales calves

Para navegar en 2025, UBS tiene claro que habrá que pensar en un posicionamiento de cara a unos tipos más bajos. Según explica, las rentabilidades del efectivo disminuirán a la luz de los nuevos recortes de tipos de los bancos centrales. “Entretanto, los bonos de alta calidad ofrecen rendimientos atractivos y potencial de plusvalías, con rentabilidades totales previstas en el rango medio de un solo dígito en dólares estadounidenses”, señala en el informe.

Además, estima que la renta variable presente un mayor margen. “2025 debería traer consigo nuevas alzas para los mercados bursátiles. EE.UU. es el mercado de preferencia, mientras que la exposición diversificada a Asia (excl. Japón) podría ser una forma eficaz de aprovechar el potencial alcista de la región y gestionar al mismo tiempo los riesgos. En Europa, los valores de pequeña y mediana capitalización de la zona euro y los suizos de alta calidad con dividendos parecen atractivos”, afirman desde UBS.

Considera que habrá oportunidades de innovación transformadora y un claro ejemplo de ello es la IA y la energía. Según su visión, ambos constituyen dos oportunidades dentro de la renta variable con el potencial de proporcionar un crecimiento significativo y sostenido de los beneficios, que podría proporcionar a los inversores en estas áreas rentabilidades a largo plazo sobredimensionadas.

A la hora de buscar oportunidades, la firma considera que será importante tener en cuenta qué hará el dólar el próximo año. El informe afirma que es probable que el dólar estadounidense se vea anclado entre factores positivos a corto plazo, como los ajustados mercados laborales y aranceles estadounidenses, y negativos a más largo plazo, incluida las sobrevaloraciones. “Los inversores deberían aprovechar los periodos de solidez para reducir la exposición al dólar estadounidense”, aconseja.

En su opinión, una de las apuestas más claras para el próximo año es el oro. “El descenso de los tipos de interés, la persistencia de los riesgos geopolíticos y la preocupación por la deuda pública estadounidense deberían seguir respaldando el oro en 2025. También existen oportunidades a largo plazo en el cobre y otros metales de transición a medida que aumenta la demanda junto con la creciente inversión en generación de energía, almacenamiento y transporte eléctrico”, argumenta.

Por último, el informe de UBS pone el foco en el sector inmobiliario, en particular en las inversiones inmobiliarias residenciales y comerciales son positivas. Según su análisis, con una oferta limitada y un aumento de la demanda, existen oportunidades en sectores como la logística, los centros de datos y la vivienda multifamiliar.

La Fundación Janus Henderson, el brazo filantrópico de Janus Henderson Investors, ha celebrado su 30º aniversario. Desde 1994, la Fundación ha tenido un impacto positivo y duradero en comunidades de todo el mundo, aportando más de 48 millones de dólares a asociaciones estratégicas, voluntariado y causas benéficas.

Aunque la Fundación siempre se ha centrado en la educación y ofreció por primera vez becas universitarias de cuatro años a jóvenes en situación de riesgo, su misión ha evolucionado hasta invertir en un futuro más brillante ayudando a los jóvenes a alcanzar su pleno potencial a través de iniciativas educativas y de educación financiera, apoyando causas de base en las regiones donde opera Janus Henderson, así como apoyando las ideas y pasiones de los empleados. Desde su creación, las becas educativas de la Fundación han ayudado a más de 830.000 estudiantes.

La Fundación siempre ha empoderado a los empleados para que participen activamente en la filantropía, fomentando una cultura de donación y compromiso con la comunidad. Desde 2016, el Janus Henderson Charity Challenge global ha permitido a los empleados nominar y votar a organizaciones benéficas para que la Fundación las apoye. Las nominaciones a este programa se han traducido en 1.928.716 dólares donados a 370 organizaciones benéficas de todo el mundo. Este modelo único de recaudación de fondos de los empleados, junto con el programa de donaciones de contrapartida de Janus Henderson, garantiza que los esfuerzos de la Fundación se dirijan a causas que tengan eco entre los empleados. La Fundación también ha recibido varios premios por sus enfoques innovadores de la filantropía.

Entre los principales logros de la Fundación en cada región cabe citar los siguientes:

Norteamérica

Proporcionó 6,5 millones de dólares en subvenciones a la Fundación de Escuelas Públicas de Denver para aumentar la eficacia de los profesores, mejorar los resultados de los alumnos y crear entornos de aprendizaje únicos para los estudiantes aprovechando las tecnologías más innovadoras de hoy en día.

Más de 50 becarios de la Denver Scholarship Foundation (DSF) recibieron becas financiadas por Janus Henderson para asistir a uno de los 30 colegios comunitarios, universidades o escuelas técnicas superiores de Colorado. Esta beca, basada en las necesidades, ayuda a que la universidad sea posible para estudiantes de primera generación que cursan carreras de STEM, Empresariales, Economía, Contabilidad, Marketing, Comunicaciones y Periodismo.

Concedió una subvención de 1.585.000 dólares durante seis años al programa mundial JA Titan de Junior Achievement, una simulación en la que estudiantes de secundaria compiten como directores ejecutivos de empresas y experimentan cómo funciona el liderazgo ejecutivo.

EMEA

Lanzamiento en el Reino Unido de las actividades del Chapter One Program, una organización que permite a voluntarios y empleados de Janus Henderson impartir clases de lectura a jóvenes.

Lanzamiento de JHI Scholarship UK para ayudar a estudiantes británicos desfavorecidos a cursar estudios de finanzas. La beca se concede en colaboración con Causeway Education, una organización de apoyo a los jóvenes que se enfrentan a obstáculos para acceder a opciones posteriores a los 18 años.

Se ha concedido una subvención plurianual a la Fundación Just Finance, que ha llegado a 8.542 estudiantes en 311 aulas y 74 escuelas del Reino Unido. Just Finance Foundation promueve la educación financiera de los alumnos de primaria.

Asia-Pacífico

Apoyo a la Fundación Mirabel de Australia, que se ocupa de las necesidades de los niños huérfanos o abandonados a causa del consumo de drogas ilícitas por parte de sus padres.

Emprendió una asociación plurianual con Musicians Making a Difference, centrada en transformar la vida de los jóvenes a través de la música en Australia.

En este hito, Demesha Hill, Presidenta de la Fundación Janus Henderson, reflexionó sobre el camino recorrido: «Al celebrar 30 años de donaciones, recordamos el poder de la acción colectiva y el profundo impacto que puede tener en nuestro mundo. El éxito de nuestra Fundación es testimonio de la pasión y generosidad de nuestros empleados, y de la resistencia y dedicación de las organizaciones benéficas a las que apoyamos. Estamos orgullosos de lo que hemos logrado juntos y nos comprometemos a continuar nuestra misión de hacer contribuciones significativas y duraderas a la sociedad.»

De cara al futuro, la Fundación se dedica a ampliar su alcance, fomentar asociaciones más innovadoras y seguir apoyando a organizaciones benéficas de base que marcan una diferencia significativa en las vidas de aquellos a quienes sirven. Al embarcarse en el siguiente capítulo de su viaje filantrópico, la Fundación mantiene firme su compromiso de crear un mundo mejor para todos.

Pixabay CC0 Public DomainAutor: Jacek Abramowicz from Pixabay

¿Por qué los inversores deberían centrarse en la innovación como un criterio de inversión? Porque la innovación atrae rentabilidades positivas. Así de simple y así de claro se ha manifestado Tom Demaecker, gestor del fondo DPAM B Equities NEWGEMS Sustainable, uno de los buques insignia de DPAM.

El gestor asegura que el enfoque en compañías innovadoras tiene evidencia científica de ofrecer valor añadido, pues asegura que las compañías más innovadoras han generado un rendimiento un 5,6% superior al año respecto a las menos innovadoras en el periodo 2011-2020. “Es crucial identificar qué compañías innovan más, porque pagan una prima”. Dicho esto, el gestor insiste en la importancia de mantenerse invertido en el largo plazo, pues este tipo de compañías también están sujetas a picos de volatilidad que pueden distorsionar la performance. “No invertimos en narrativas, porque cuando haces eso es fácil sacar conclusiones erróneas. Preferimos analizar los fundamentales”, destaca.

Estas dos puntualizaciones son muy relevantes a la hora de abordar la inversión en el DPAM B Equities NEWGEMS Sustainable, un fondo que fue lanzado en 2015 con el objetivo de identificar a compañías muy innovadoras y que presentasen modelos de negocio de alta calidad y crecimiento. El equipo gestor sigue un enfoque barbell para construir la cartera, ya que seleccionan tanto compañías que ya son líderes en su segmento como otras de menor tamaño, pero gran potencial para desarrollar sus modelos de negocio de modo que puedan llegar a ser ganadoras en el futuro.

La selección está basada en risk management y la disciplina de valoración es extremadamente importante, pues la cartera invierte en una cesta de tan solo 40 a 80 valores donde el equipo pone sus mayores convicciones. “Siempre clasificamos por ranking a nuestras mejores ideas, es nuestro sistema para rotar carteras. Tenemos grandes ganadoras, pero sabemos que algunas pueden acabar convirtiéndose en perdedoras”, aclara el gestor.

Ratios que destacan

Para Demaecker, el aspecto más fundamental para comprender esta esta estrategia pasa por echar un vistazo a sus ratios. Enfatiza que las compañías que están en cartera son más rentables que el índice; el gestor destaca que la clave fundamental es que son compañías que, a pesar de que invierten más que la media en I+D, tienen también mayores márgenes de beneficio que la media del índice, un ROE superior y crecimiento del BPA, al mismo tiempo que su endeudamiento es muy inferior a la media del índice.

No obstante, el gestor matiza que la fuente de rentabilidad de la cartera no emana de las valoraciones a las que se compran las compañías, sino de sus ratios de capex y ventas. De hecho, mientras que el PER medio del índice pasó de 17 a 18 veces en el último año, el PER medio de las compañías en cartera se redujo de 27 a 26 veces, lo que en opinión del gestor demuestra que los beneficios “han crecido más rápido”. Gracias a este sólido proceso de inversión, la estrategia ha generado un retorno total del 150% desde 2017 (14,3% anualizado).

El gestor afirma que otra de las ventajas de la inversión en compañías que innovan es que muchas de ellas son compañías digitales, donde “la mayor parte de sus beneficios viene de la pura generación de flujos”. De hecho, presume de que muchas de las compañías en cartera están cotizando actualmente con un PER inferior a la media de los últimos cinco años: “La prima con la que cotizan las compañías se ha reducido un poco, las valoraciones no están en máximos. Estamos extremadamente emocionados con la trayectoria del crecimiento de beneficios de nuestras compañías en los próximos años”, aseguró el gestor, que insistió en una idea más para los inversores que estén considerando estrategias de inversión como la ofrecida por DPAM: “La inversión en tecnología ya no es una posición satélite. es un posicionamiento estructural en cartera”.

Exposición a la inteligencia artificial

Como resultado del proceso de selección, quien invierta hoy en este producto buscando una exposición temática a la tecnología obtendrá una fuerte exposición a la nueva tendencia de inversión de los últimos dos años, la inteligencia artificial. “No es un fondo que invierte en IA, es un fondo diversificado en el que la IA tiene bastante peso, pero preferimos invertir a lo largo de toda la cadena de valor (apps, plataformas, infraestructuras y en las empresas que constituyen la espina dorsal de la IA), solo en las que ofrecen mayor visibilidad”, aclara el gestor. “Preferimos invertir en las compañías que afronten la menor competencia posible y que presenten la mayor ventaja competitiva”, añade.

La cartera ofrece exposición diversificada a una serie de temáticas, que pueden ponderar entre el 5% y el 25% de la cartera. Actualmente la cartera ofrece exposición a siete temáticas: seguridad, nanotecnología, ecología, Industria 4.0, e-sociedad, generación Z y bienestar. “Las tendencias en crecimiento son buenas, las tendencias aceleradas son mejores. Ofrecen más posibilidades de capturar mayor crecimiento o potencial alcista en inteligencia artificial”, comentó el gestor sobre la exposición de la cartera a estas tendencias.

Éste añadió, en línea con el enfoque barbell ya citado, que “la IA favorece a las compañías de mayor tamaño y por tanto nuestro proceso de inversión nos lleva hasta ellas, pero también queremos tener margen para invertir en compañías de pequeño tamaño”.

Al confrontar la aplicación de IA con el análisis ESG, el gestor muestra una postura pragmática, al recordar que es una tendencia cuya adopción aún está en los primeros estadios para muchas compañías y, por tanto, considera que es mejor “adaptarse y no ser arrogantes”. Dicho esto, explica que DPAM ha creado un Consejo de uso Ético de la IA para contar con un marco de actuación en el que abordar a las compañías en las que invierten para solicitar que desarrollen políticas transparentes de uso de la IA.

Finalmente, el gestor comentó brevemente que la estrategia no tiene por qué verse influida negativamente por el resultado de las elecciones de EE.UU.: ““Trump es pro negocios y pro innovación, no creemos que su elección afectará a la cartera. Además, no tenemos exposición a otros sectores que sí podrían verse afectados negativamente por su reelección, como bienes de consumo, sector financiero o compañías con negocios locales. Además, las compañías de bienes y servicios digitales en las que invertimos no están localizadas en China”, concluyó.

Amundi ha anunciado el lanzamiento de dos nuevos fondos: el Amundi MSCI USA Mega Cap UCITS ETF y el Amundi MSCI USA Ex Mega Cap UCITS ETF. Según ha explicado la gestora, estos dos nuevos vehículos vienen a responder «a la creciente demanda de los inversores de productos que les permitan ajustar con precisión su exposición al mercado». Con este lanzamiento, Amundi amplía su oferta a más de 30 ETFs de renta variable estadounidense.

Según la experiencia de la gestora, en un contexto de mercado en el que las acciones de gran capitalización representan una parte sustancial de los índices bursátiles estadounidenses, los inversores buscan herramientas precisas de gestión de la asignación. Por ello, considera que estos dos ETFs les permitirán ajustar su nivel de exposición a determinadas grandes acciones.

Sobre los fondos ha explicado que el Amundi MSCI USA Mega Cap UCITS ETF replica el MSCI USA Mega Cap Select Index, proporcionando exposición a los valores del MSCI USA Index con una capitalización de mercado superior a 200.000 millones de dólares, ponderados por valor de mercado. En su opinión, este ETF es especialmente adecuado para los inversores que buscan capturar el potencial de crecimiento de las acciones estadounidenses de gran capitalización, incluidos los denominados “Siete Magníficos”. Respecto a Amundi MSCI USA Ex Mega Cap UCITS ETF, el fondoofrece exposición al MSCI USA Index al tiempo que excluye los componentes del MSCI USA Mega Cap Select Index, lo que permite a los inversores diversificar su exposición a EE.UU. y reducir la correlación con la rentabilidad de las acciones estadounidenses de gran capitalización.

“Estos nuevos ETFs permiten a los inversores afinar su exposición a la renta variable estadounidense ajustando su asignación a las megacaps que dominan el mercado estadounidense. Con estas soluciones complementarias, Amundi sigue satisfaciendo la demanda de los clientes al ofrecerles una precisión aún mayor en sus asignaciones”, ha señalado Benoit Sorel, director de Amundi ETF, Indexing & Smart Beta.

«¡Manténgase vivo hasta el 26!» El mantra actual del mercado inmobiliario comercial es popular por una buena razón. Las tasas de interés más altas por más tiempo siguen siendo una fuerza dominante y han tenido un efecto significativo en las valoraciones inmobiliarias. Al mismo tiempo, se calcula que en los próximos dos años vencerán 1,5 billones de dólares de deuda inmobiliaria comercial y más de 3 billones hasta 2029, lo que podría ser el catalizador para que la tensión se convierta en angustia.

La emisión de CMBS está aumentando. En agosto de 2024, la emisión de CMBS de etiqueta privada en EE. UU. para el año superó los 69.000 millones de dólares, muy por encima de la emisión de todo el año en 2023, que fue de 46.000 millones de dólares. La tasa de morosidad de los CMBS se redujo 11 puntos básicos (pb) en agosto con respecto a julio, hasta el 4,98%, pero la tasa de morosidad subió hasta el 8,36%, un aumento de 32 pb.

Los diferenciales de los CMBS a tipo fijo son estrechos en relación con los de 2022 y 2023, impulsados por la demanda de bonos a tipo fijo por parte de inversores de compañías de seguros e instituciones que ven las tasas actuales favorablemente para el ajuste activo/pasivo y las carteras a largo plazo. Los diferenciales de la deuda a tipo variable son más amplios, y más de la mitad de las emisiones de CMBS de la SASB de este año fueron a tipo variable.

Las tasas «all-in» de los CMBS senior privados se sitúan entre el 6,40% y el 6,85%, mientras que los tipos de referencia se sitúan en torno al 3%. El tipo SOFR a un día se sitúa actualmente en el 4,59%, y el tipo SOFR SWAP a un año en el 4,32%.

Si las tasas de interés se mantienen altas durante más tiempo, algunos propietarios que necesiten refinanciar en los próximos dos años podrían entregar las llaves a sus prestamistas. Otros patrocinadores pueden tener que buscar soluciones creativas para tapar agujeros en la estructura de capital mediante la emisión de deuda intermedia o acciones preferentes. Este capital adicional suele estar más al alcance de los propietarios que explotan inmuebles de alta calidad con buenas ubicaciones e inquilinos deseables.

En algunos casos, los prestamistas están dispuestos a flexibilizar las cláusulas originales de la deuda (como la relación préstamo-valor), ampliar los plazos de amortización de los préstamos, asumir capital y participar en reestructuraciones. Según la Asociación de Banqueros Hipotecarios, 270.000 millones de dólares de vencimientos previstos para 2023 se aplazaron hasta 2024. Sin embargo, dado que muchos prestamistas bancarios se ven limitados por los coeficientes de adecuación del capital y la sobreexposición al sector inmobiliario, estamos observando que cada vez son más comunes muchas reestructuraciones de bloques de capital que implican capital adicional, participaciones preferentes, financiación mezzanine y emisión de CMBS.

Transacciones recientes de gran notoriedad sirven de ejemplo de la actividad de reestructuración que se está produciendo en determinadas clases de activos y mercados.

Oficinas: Existe liquidez para los activos adecuados a pesar de la importante sobrecarga del mercado

En su informe de mediados de 2024, Cushman Wakefield predijo una absorción neta negativa de 63 millones de pies cuadrados en el sector de oficinas en 2024 y de 7 millones de pies cuadrados en 2025. Por tanto, los propietarios tienen un largo camino por delante antes de que el mercado de oficinas se estabilice a finales de la década, momento en el que se espera que la demanda de nuevas oficinas se estabilice en unos 20-25 millones de pies cuadrados al año. Esto sugiere un exceso de oferta en el mercado durante los próximos años, durante los cuales algunos espacios quedarán obsoletos, mientras que algunos inmuebles de alto nivel requerirán una reestructuración de capital y refinanciación.

Refinanciación del 277 de Park Avenue Refinanciación de 600 millones de dólares del edificio de oficinas 277 Park Avenue de Manhattan

El patrocinador tenía un préstamo CMBS de 750 millones de dólares sobre la propiedad que se emitió en 2014 y vencía en agosto de 2024. El edificio está alquilado casi en su totalidad y situado cerca de la estación Grand Central, un nudo de comunicaciones de cercanías. La nueva deuda incluye un tramo A de 379 millones, un tramo B de 109 millones, un tramo C de 74 millones y un bono junior de 37 millones. Los inversores insistieron en que 180 millones de los fondos se destinaran a una reserva de arrendamiento y 20 millones a una reserva del servicio de la deuda. Además, la refinanciación requería una inyección de capital de 250 millones de dólares.

Viviendas multifamiliares: Los patrocinadores cubren la brecha con acciones preferentes

El rendimiento de las viviendas multifamiliares varía según el mercado: la tasa nacional de vacantes se sitúa en el 5,6% y los alquileres han aumentado un 2% en lo que va de 2024, gracias a que las nuevas construcciones en 2024 han sido inferiores a las de 2023. Sin embargo, la tasa de morosidad ha aumentado del 1,91% a principios de año al 3,30% en agosto. Además, se está entregando una cantidad significativa de nueva oferta en 2024 y 2025.

La mayoría de los préstamos multifamiliares para la construcción son a interés variable y ofrecen un plazo inicial de tres años con prórrogas opcionales si el inmueble cumple los pactos de cobertura mínima del servicio de la deuda y de LTV máxima, que pueden no cumplirse en el entorno actual de tipos de interés y arrendamientos. Muchos de estos inmuebles necesitarán una prórroga de su prestamista actual, una refinanciación o una reestructuración de la pila de capital.

Financiación multifamiliar Las participaciones preferentes cubren las carencias de capital de los proyectos multifamiliares en EE.UU.

En enero de 2024, un nuevo proyecto de desarrollo multifamiliar en Florida recaudó aproximadamente 15 millones de dólares de participaciones preferentes para cubrir la brecha entre el capital ordinario y el préstamo preferente de construcción para completar el proyecto. Otro patrocinador recaudó recientemente una línea de participaciones preferentes por un total del 15% del saldo original de la hipoteca para completar la adquisición de una cartera de dos propiedades porque los ingresos del préstamo y el capital ordinario eran insuficientes. En el Medio Oeste, un proyecto de desarrollo multifamiliar recurrió al mercado de participaciones preferentes para financiar el 14% de los costes totales del proyecto a fin de colmar la laguna creada por la insuficiencia de los ingresos procedentes de la deuda y el capital ordinario.

Aprovechar las turbulencias del mercado inmobiliario comercial

Entonces, ¿dónde están las oportunidades actuales en el sector inmobiliario comercial, dados las elevadas tasas, la mano de obra y los suministros caros y la menor demanda en algunos sectores? Observando los mercados públicos y privados y todas las clases de activos, creemos que existen algunas oportunidades interesantes para los inversores con criterio. Muchas de ellas surgen de la necesidad que tienen los promotores y propietarios de reestructurar y refinanciar su capital o de cubrir la escasez de capital necesaria para completar sus planes de negocio.

Para los inversores que buscan rendimientos oportunistas, creemos que es posible obtener rendimientos similares a los de la renta variable asumiendo menos riesgos en los niveles inferiores de la estructura de capital. Vemos oportunidades atractivas en el ámbito de las participaciones preferentes, con rendimientos superiores a los de la deuda y una mayor protección frente a las caídas que las participaciones puras. Para quienes buscan ingresos constantes con menor apetito por el riesgo, creemos que hay oportunidades interesantes en el espacio de los préstamos senior y mezzanine, con amplias oportunidades fácilmente disponibles en el mercado CMBS.

Con fines meramente ilustrativos; no representa inversiones específicas.

En todas las oportunidades, sigue siendo primordial un examen exhaustivo del patrocinador, las condiciones del mercado y la estructura de la operación; un enfoque reflexivo y disciplinado puede ayudar a navegar en este entorno difícil y volátil. En un momento en el que el mercado inmobiliario empieza a mejorar y en el que las acumulaciones de capital siguen necesitando refinanciación o reestructuración, puede ser el momento adecuado para adoptar un enfoque comedido respecto a las oportunidades de inversión en el sector inmobiliario, tanto en los mercados privados como en los que cotizan en bolsa.

Artículo de opinión de David Bennett, director de inversiones inmobiliarias de Thornburg Investment Management; Chris Battistini, analista sénior de renta fija; Daniel Quinn, asociado de inversiones inmobiliarias, y Patrick Dempsey, analista de renta fija.