Los bancos centrales han iniciado un ciclo de recorte de tipos, tomando decisiones reunión a reunión y siempre dependientes de los datos macroeconómicos, en particular de la inflación y el mercado laboral. Muestra de la relevancia que ha tenido la política monetaria este año es que ha sido uno de los temas más seguidos por nuestros lectores. Las consideraciones previas y los análisis tras las reuniones de la Fed, el BCE, el BoJ y el BoE han acaparado las lecturas este año, que acaba mostrando una leve divergencia entre el ritmo de los recortes de tipos y abriendo algunos interrogantes sobre si realizarán una pausa el próximo año, en particular, la Fed.

Acaba un año más, esta vez con novedades en pensiones y jubilaciones, aunque el ahorrador de a pie ha estado también interesado en temas relacionados con las finanzas personales. En Fórmate a Fondo hemos hecho un resumen de las noticias más leídas en 2024, que dejan claro que existe un interés por aumentar la educación financiera, sacar el máximo provecho a los ahorros y maximizar la factura fiscal.

Finanzas personales

Las subidas de los tipos de interés y de la inflación desde el fin de la pandemia de COVID-19 han dejado huella en los ahorradores, que están interesados en cómo tener unas finanzas personales saneadas. Así, el artículo Las empresas reconocen la necesidad de abordar el estrés económico de los empleados, fue el más leído del año, En él se desgranan las tesis expuestas en el libro «Wellness Financiero: Diseña tu mapa a través del canvas de las finanzas personales«, de Jordi Martínez Llorente y Vicenç Yll Escot, y que ofrece herramientas prácticas para gestionar las finanzas personales de manera efectiva, a través de la promoción del bienestar financiero, tanto a nivel individual como en el entorno laboral.

También suscitó interés una guía del Instituto Santalucía en la que se explica cómo hacer crecer el dinero a través del interés compuesto y de esta forma paliar los efectos de la inflación en el patrimonio. Por ejemplo, partiendo de una inversión de 1.000 euros y ahorrando e invirtiendo todos los meses 100 euros durante 20 años, el capital inicial se convierte casi en 50.000 euros.

Contribuir a la mejora de los conocimientos financieros es uno de los principales objetivos de Fórmate a Fondo. Los ahorradores se volcaron con este tipo de lecturas, sobre todo, coincidiendo con el Día de la Educación Financiera, que se celebra la primera semana de octubre. Varias firmas dieron su opinión sobre qué aspectos hay que mejorar en el artículo titulado Cómo mejorar la educación financiera para tomar buenas decisiones de inversión, entre las cuales se citó su inclusión en el currículo escolar, debido a la importancia de que los niños adquieran nociones básicas desde una edad temprana.

Poco a poco la educación financiera va calando entre los jóvenes, hasta tal punto, que un estudio de TBS Education desveló que existen cinco grandes demandas que los jóvenes piden a su entidad financiera. Una de ellas, que comprendan sus necesidades individuales y le ofrezcan soluciones a medida. Hay que tener en cuenta los beneficios que supone una elevada educación financiera para un país, entre ellos, reducir la cantidad de incumplimientos de pago, la morosidad y las crisis financieras, según un informe de Mapfre que tuvo numerosas lecturas este año.

Pensiones

Las retribuciones a la hora de la jubilación traen de cabeza a muchos españoles, lo que se deja notar en un elevado interés por esta temática. Sobre todo, en un entorno de cambios en la legislación sobre pensiones, ya que se han producido tres novedades en tan solo dos años. Entre los artículos más leídos del año estuvo un análisis del Instituto Santalucía en el que se detallan los últimos cambios relacionados con la reforma en la jubilación parcial, activa y demorada, con el fin de es avanzar hacia un modelo de jubilación flexible y compatible.

Pero también hubo interés por cuánto dinero se necesita para la jubilación: la III Encuesta Paneuropea de Pensiones 2023 de Insurance Europe apunta que es necesario guardar el equivalente al 80% de lo que se gasta en la actualidad para conseguir ese objetivo. «El método del 80% dicta que las personas deberían tener ahorrado al menos el 80% del dinero que gastan al mes porque asumen que a partir de la jubilación solo se necesitará el 80% del ingreso previo, pues los gastos suelen disminuir», apunta el estudio.

Fiscalidad

A medida que se aproximan eventos clave de la campaña de la renta o cambios en la legislación, las lecturas de estas temáticas se disparan. Así ocurrió en el arranque de la campaña de la Renta 2023, con el artículo Arranca la campaña de la Renta 2023: aspectos financieros a vigilar. La principal novedad a la que se prestó atención fue un tramo nuevo para las rentas de más de 300.000 euros en la base del ahorro, al que se le aplica un tipo del 28%.

Relacionado con la fiscalidad está el impacto que puede tener el reembolso prematuro de un plan de pensiones. A partir de enero de 2025 se podrán rescatar las posiciones con más de 10 años, pero los expertos aconsejan calcular si, desde el punto de vista fiscal, es una decisión acertada.

A punto de cerrar 2024, un año de altos, bajos y volatilidades varias, los artículos preferidos por los lectores de Funds Society en América Latina dan cuenta del amplio abanico de cosas que han demandado la atención de inversionistas y profesionales de las inversiones entre enero y diciembre.

Los factores a favor, según describía Seemah Shah, Chief Global Strategist, en su momento, son: bancos centrales en etapa de recorte de tasas; elecciones en Brasil, Chile, México y Colombia que calmaron algo de la incertidumbre local; valorizaciones atractivas; beneficios por la transición energética, dada su producción de litio; y la relocalización de la cadena de suministro, que beneficia principalmente a México.

Por supuesto, el mercado también mantuvo la vista sobre el panorama global. Nuestros lectores se mantuvieron atentos al devenir económico del mundo –particularmente EE.UU.–, con la gran pregunta de la recesión en mente. A inicios de año, según recopila uno de nuestros artículos más leídos del año, Alemania, Reino Unido y Japón se encontraban en recesión técnica y los capitales examinaban los desafíos de EE.UU. y China.

“Vemos una transición más rápida de China hacia un crecimiento menor pero más sostenible a largo plazo”, explicaban desde Grupo Amundiel director de Inversiones, Vincent Mortier, y el director adjunto del área, Matteo Germano. Mientras tanto, en EE.UU. ya se veían los elementos que soportaron su resiliencia este año: “Las encuestas sobre la confianza de los consumidores y los informes de la venta minorista en EE. UU. han sido muy positivos, y el crecimiento del PIB estadounidense supera ampliamente las estimaciones de consenso”, indicó Shannon Saccocia, codirector de inversiones y capital privado de Neuberger Berman, en febrero.

Fuera de los activos tradicionales, la industria financiera cada vez le está poniendo más atención a los criptoactivos. El lunes tras la victoria de Donald Trump en las elecciones presidenciales estadounidenses, el bitcoin se empinaba sobre los 84.000 dólares por unidad. Esa cifra probablemente ha hecho que más de algún inversionista se arrepienta, considerando que Syz Private Banking partió esa semana recordando, que hace 14 años, un bitcoin costaba medio dólar.

El auge de inicios de noviembre no sorprende al recordar la variedad de señales de apoyo que ha entregado Trump a ese mercado. “Me aseguraré de que el futuro de las criptomonedas y el bitcoin se haga en EE.UU… Apoyaré el derecho a la autocustodia a los 50 millones de americanos con criptomonedas. Y mantendré a Elizabeth Warren y sus matones lejos de tu bitcoin. Y nunca permitiré la creación de una Moneda digital de Banco Central (CBDC, por sus siglas en inglés)”, dijo el presidente electo en uno de sus mitines.

Negocios locales

En el ámbito de los negocios, dos grandes fusiones llamaron la atención de nuestros lectores durante el año. Primero, el anuncio de la integración de Compass y la brasileña Vinci Partners, que –según indicaron al mercado chileno en mayo– lo convertiría en un “actor líder en la región”, con sobre 50.000 millones de dólares en activos bajo gestión.

Otra gran operación se fraguó en Chile, donde los grupos financieros BICE y Security anunciaron su fusión. Además de los negocios de banca y seguros, ambas firmas participan en la industria de fondos, y se estima que la integración de ambas operaciones llevaría su participación en fondos mutuos sobre el 10%. Si bien el anuncio se llevó a cabo en enero de este año, la proyección es que la OPA que sellará la operación se lleve a cabo durante la primera mitad de 2025.

Sin duda, una de las historias más llamativas del año se desarrolló en Uruguay, donde un rugbista protagonizó el escándalo financiero que fue la comidilla de Montevideo en el último tramo del año. El exdeportista Gonzalo Campomar –“Lechuga”, para los conocidos– obtuvo unos 65 millones de dólares de parte de prominentes familias de la alta sociedad local. Desde 2021 que venía reuniendo fondos de amigos y allegados para inversiones, con la promesa de criptomonedas y atractivos retornos. Al final, la historia dio a parar a la Fiscalía de Crimen Organizado.

Pero en una nota más alegre, los uruguayos pueden celebrar que su capital tomó la delantera en la región como la ciudad con mejor calidad de vida. La medición la realizó la consultora especializada Mercer y dejó a Montevideo por encima de San Juan y Buenos Aires. A nivel global, la firma coronó a Viena, en Austria.

¡Tremendo commoditie la felicidad! Entre lo más leído de este año 2024 encontramos una nota que muestra que, en Latinoamérica, con sus problemas y conflictos, la gente disfruta de ese bien preciado.

Cada año el equipo de Funds Society repartido por las Américas busca las mejores noticias para sus lectores y, al hacer este resumen, recibe el baño de humildad de que “Las mejores playas para hacer surf de Brasil” o una nota sobre restaurantes sean lo más leído. Pero bien mirado, eso demuestra que estamos bien, somos ante todo seres humanos.

La elección de Donald Trump y el mini crack del pasado mes de agosto generaron una atención especial y se llevaron la mayoría de los “clics” del año. El análisis de las gestoras internacionales, con sus equipos de research, es especialmente valorada en momentos de crisis.

Y en el rubro del negocio, que tanto puede afectar a algo clave como es el desarrollo de la carrera profesional de nuestros lectores, las contrataciones, ascensos, cambios de equipo y acuerdo de compra/venta siguen en el podio de lecturas en Funds Society.

Por último, destacar la fuerte progresión de las lecturas de notas en inglés, algo que Funds Society ha potenciado especialmente este año 2024, aumentando las cantidades publicadas. En este segmento, los temas generales ligados al mercado estadounidense acaparan la atención

A las puertas de 2025, toca hacer balance del año que toca a su fin. 2024 ha sido un año de nuevos horizontes para Funds Society: un año en el que hemos entrado en nuevos mercados y países (Brasil), hemos probado nuevos proyectos y hemos sumado compañeros. Han sido, en definitiva, unos meses llenos de retos -también de nuevas ilusiones-, que hemos conseguido superar gracias a todos nuestros lectores y al trabajo de un entregado equipo.

Hemos seguido dando pasos firmes para expandir nuestro alcance, y para seguir ofreciéndote la mejor información y actualidad financiera desde cada rincón del mundo. Porque esa es la clave, una presencia local pero un alcance global que nos permite llegar a ti en muchos puntos del planeta, y tender puentes entre España y las Américas.

Puentes que construye cada día con más fuerza un equipo comprometido e interconectado. Por eso queremos que conozcas a todos sus miembros, a todas las personas que son las que hacen posible que Funds Society siga superándose, alimentando su historia y viendo crecer a su familia. Tras casi 12 años de andadura, ya estamos presentes en siete países, ¡y esperamos seguir sumando!

Queremos agradecerte que nos sigas eligiendo como tu medio de confianza y que sigas a nuestro lado en este viaje lleno de dedicación, entrega, ilusión y periodismo especializado, pero sobre todo de personas.

BBVA ha creado un nuevo servicio para los clientes de alto patrimonio bajo el nombre Asesoramiento Plus. Según explican desde la entidad, este servicio otorga acceso a una amplia gama de vehículos de inversión, que incluyen clases limpias de fondos, fondos cotizados en bolsa (ETFs), acciones, bonos e inversiones alternativas tanto de gestoras nacionales como internacionales. Con este lanzamiento, BBVA Patrimonios refuerza su propuesta de valor, “tratando de adaptarse a las preferencias y necesidades específicas de cada cliente”.

La entidad destaca que este nuevo servicio se integra dentro de la oferta de BBVA Patrimonios, que ya permite elegir entre un mandato de gestión discrecional de carteras o un modelo de asesoramiento donde el cliente tiene la última palabra en la toma de decisiones, eligiendo la forma de pago que mejor se adapte a sus circunstancias.

“La independencia en la toma de decisiones de inversión es una prioridad, como lo demuestra que 9 de cada 10 euros invertidos en las carteras de nuestros clientes de BBVA Patrimonios sean de producto de terceros y con unos excelentes resultados durante más de doce años”, destaca Belén García-Moya, directora de BBVA Patrimonios en España.

En este sentido, el equipo de BBVA toma sus decisiones de inversión con total libertad para recomendar las mejores opciones disponibles en el mercado, gestionando los posibles conflictos de interés que pudieran surgir y garantizando que las decisiones estén alineadas con los intereses del cliente.

Las carteras asesoradas con comisión explícita, también denominadas como Asesoramiento Plus, presentan numerosas ventajas ya que se trata de un modelo, transparente y competitivo que permite al cliente conocer exactamente los costes de cada producto y servicio, fomentando una relación basada en la confianza y la claridad.

La entidad también destaca que otra ventaja clave es el acceso a clases de fondos, habitualmente reservadas para inversores institucionales y servicio de gestión discrecional, con comisiones significativamente más bajas que las clases destinadas a clientes particulares. “Con esta ampliación de sus servicios de asesoramiento, BBVA Patrimonios reafirma su compromiso con la excelencia y la personalización, posicionándose como un socio estratégico para los clientes de alto patrimonio que buscan soluciones financieras sofisticadas, transparentes y ajustadas a sus necesidades y objetivos”, insisten desde BBVA.

Mejora en la oferta de valor

Asimismo, BBVA ha aumentado su oferta de valor enriqueciendo las clases de activos como la renta fija, gracias a un acuerdo con Morgan Stanley en bonos corporativos, además de incluir ‘top picks’ de renta variable, ampliación de catálogo y carteras de gestión pasiva, ETF y fondos índice. También se han logrado avances en activos ilíquidos, fortaleciendo aún más la oferta de BBVA en España.

BBVA también ha desarrollado las capacidades digitales para facilitar el día a día de sus clientes y de sus banqueros, promoviendo una interacción más eficiente y moderna. A futuro, el banco seguirá desarrollando su negocio en España, enfocándose en dos ejes principales: los banqueros y el servicio al cliente. «La entidad se compromete a seguir apoyando el desarrollo de sus banqueros, brindándoles formación continua, herramientas de vanguardia, oportunidades de crecimiento profesional y la inspiración necesaria para mantener un servicio de excelencia hacia sus clientes”, concluye Belén García-Moya.

2024 terminará con un crecimiento económico fuerte, un mercado laboral más equilibrado y menores presiones inflacionistas de lo que nosotros y los mercados financieros hubiéramos imaginado hace un año.

La dinámica económica favorable, especialmente en Estados Unidos, es la que ha sentado las bases de nuestras perspectivas para la economía mundial y los mercados financieros en los próximos dos años. La decisiva victoria de Donald Trump en las elecciones estadounidenses podría reavivar algunas teorías de las empresas que esperan beneficiarse de una menor regulación e impuestos. Sin embargo, debido a los elevados tipos de interés y a la fortaleza del dólar estadounidense, es probable que el crecimiento se ralentice a partir del segundo semestre del próximo año. En Europa, el descenso de las tasas de inflación posibilitará nuevos recortes de tipos por parte de la mayoría de los bancos centrales, lo que debería apoyar la economía y propiciar una reaceleración del crecimiento a partir del segundo semestre de 2025.

En China, el gobierno está dispuesto a relajar aún más su política para impulsar la demanda interna tras el giro que dio a su política en septiembre. En este escenario positivo, los mercados de renta variable deberían ofrecer rentabilidades decentes en los mercados desarrollados y emergentes, mientras que los mercados de renta fija deberían beneficiarse de unos niveles de rendimiento aún elevados y de algunas subidas de precios.

Sin embargo, observamos que los riesgos para este escenario optimista se inclinan principalmente a la baja y dependen en gran medida de las decisiones políticas que puedan tomar los gobiernos en los próximos trimestres.

El riesgo más evidente es una guerra comercial global. No hay que subestimar ni el potencial destructivo de unos aranceles más altos ni los efectos de las medidas de represalia. Unos aranceles más elevados aumentan directamente el nivel de precios internos, ahogan la competencia y, por tanto, lastran el crecimiento de la productividad. En otras palabras, provocarían estanflación. Como consecuencia, también impedirían a los bancos centrales recortar más los tipos, lo que podría llevar a una inclinación a la baja de la curva de rendimientos y a una mayor probabilidad de recesión. Del mismo modo, las políticas que restringen significativamente la inmigración limitarían el crecimiento potencial y aumentarían las presiones inflacionistas en los países con una capacidad excedentaria limitada.

En el lado positivo, las decisiones políticas que pongan fin a las guerras en Ucrania y Oriente Medio y puedan evitar nuevos conflictos podrían reducir las incertidumbres geopolíticas y bajar los precios del petróleo.

En Europa y China, los responsables políticos tendrán que tomar importantes decisiones para reactivar el crecimiento económico. El mercado inmobiliario chino sigue sufriendo un exceso de oferta, mientras que la demanda interna sigue siendo mediocre. En Europa predominan los problemas estructurales y cíclicos. En este caso, si acabara formándose un nuevo gobierno alemán se podrían abordar algunos de ellos. En general, los responsables políticos de la UE tendrían que impulsar medidas de mejora de la productividad, como aumentar el potencial que ofrece el mercado único europeo. Sin embargo, no está nada claro si esas medidas pueden llegar a tener alguna oportunidad política real.

Además de la dinámica cíclica y las decisiones políticas, vemos cinco megatendencias que deberían configurar el entorno en los próximos años:

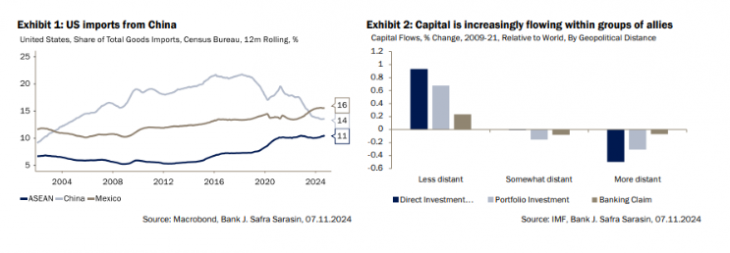

Fragmentación geoeconómica creciente. Esto implicaría cadenas de suministro más largas y menos eficientes. Actualmente, ya podemos ver que la proporción de importaciones estadounidenses procedentes de China ha disminuido considerablemente, mientras que ha aumentado la de México y otros mercados asiáticos. Del mismo modo, la inversión extranjera directa fluye cada vez más dentro de los grupos de aliados (Gráficos 1 y 2).

Aumento de la influencia económica de China en el Sur global. Dadas las crecientes fricciones comerciales con Estados Unidos, China está diversificando de forma natural sus socios comerciales extranjeros y expandiéndose en el Sur global. Su superávit comercial con las economías avanzadas se redujo de 740.000 millones de dólares en 2022 a 600.000 millones en los últimos 12 meses. Su superávit comercial con los mercados emergentes, sin embargo, aumentó de 272.000 millones de dólares en 2022 a 350.000 millones de dólares. Del mismo modo, la inversión directa de China se aleja cada vez más de los países desarrollados hacia el resto del mundo, cuya cuota aumentó del 30% en 2012 al 70% en 2023. Nuestra perspectiva para los próximos años es que estas tendencias continúen y que la influencia de Occidente en estos mercados sea cada vez más disputada.

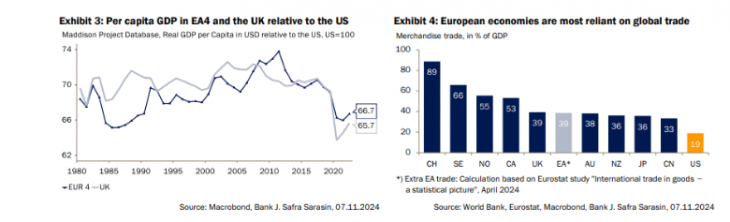

Europa se está quedando atrás. Europa es cada vez más vulnerable y está mal preparada para el nuevo orden global. Su diferencia de renta per cápita respecto a Estados Unidos se ha acentuado en los últimos años y su dependencia del comercio de bienes la hace vulnerable en un mundo más proteccionista (Gráficos 3 y 4). La Unión Europea se basa en la apertura y el libre comercio, en el Estado de Derecho y en las instituciones internacionales que velan por esas normas. Por eso, se ha enriquecido durante las décadas de fuerte expansión del comercio mundial. Sin embargo, su mercado único dista mucho de ser completo y se centra sobre todo en el comercio de mercancías. La expansión del comercio de servicios ofrecería un enorme potencial de ampliación. Es poco probable que esto ocurra en un entorno en el que los partidos políticos que apoyan a la UE están en declive en el Parlamento Europeo. Es probable que, en los próximos años, el avance de los partidos políticos nacionalistas reduzca las perspectivas de las uniones energéticas, bancarias y de defensa dentro del mercado único europeo, que podrían impulsar el crecimiento potencial.

Los déficits fiscales serán cada vez más problemáticos. En Estados Unidos, los futuros recortes de impuestos pueden poner la política fiscal y monetaria en riesgo de choque. El aumento de los niveles de deuda de EE.UU. puede dar lugar a primas de riesgo más altas, ya que algunos inversores pueden cuestionar la sostenibilidad de su deuda a largo plazo, mientras que otros pueden diversificar sus reservas oficiales de divisas fuera del dólar estadounidense por razones políticas. En la UE, la Comisión ha sometido a ocho países a un procedimiento sancionador por déficit excesivo. Al mismo tiempo, Alemania está luchando por cumplir con su autoimpuesta pausa de deuda. Aunque el rendimiento de los bonos sigue siendo inferior al crecimiento del PIB nominal en la mayoría de los países, algunos necesitan disciplina fiscal para que un nuevo aumento de los costes de financiación no los sitúe en una senda explosiva de deuda/PIB. Los mercados emergentes muy endeudados, como Brasil y Sudáfrica, siguen luchando por consolidar sus cuentas fiscales.

El proteccionismo se está convirtiendo en la nueva norma. Es probable que las guerras comerciales se agraven. Como los aranceles empujan al alza las tasas de inflación, esto limitaría la capacidad de los bancos centrales para bajar los tipos de interés oficiales incluso si el crecimiento se debilita. Como resultado, las probabilidades de recesión a medio plazo probablemente aumentarían.

Los mercados occidentales están alcanzando sus máximos históricos; las recompras de acciones continúan a buen ritmo y las salidas a Bolsa se vuelven más irregulares. Esto subraya la necesidad de que los planes de pensiones encuentren nuevos motores de crecimiento, según un nuevo informe publicado por CREATE-Research y la gestora de activos europea, Amundi.

La encuesta se basa en las respuestas de 157 planes de pensiones de todo el mundo, que gestionan activos por valor de 1,97 billones de euros. El estudio arroja luz sobre las áreas a las que se dirigen los fondos de pensiones para obtener rendimientos continuados en los próximos tres años. En este nuevo régimen, las dos clases de activos en las que se invierte menos y que ofrecen las oportunidades más atractivas son los mercados privados y los mercados emergentes asiáticos (MEA).

En la actualidad, tres cuartas partes (74%) de los planes de pensiones invierten en activos del mercado privado y algo menos de dos tercios (62%) lo hacen en MEA.

En palabras de Vincent Mortier, Director de Inversiones del Grupo Amundi: «Los mercados privados y los mercados emergentes asiáticos han tenido que adaptarse a una nueva era con fuertes subidas de los tipos de interés respectivamente y un nuevo escenario geopolítico. Sin embargo, ambos siguen ofreciendo diversificación, rentabilidades atractivas y están bien situados para aprovechar las fuentes más predecibles de creación de valor de las megatendencias seculares. Es alentador ver nuevas asignaciones a áreas históricamente infrainvertidas».

El menor crecimiento de los mercados privados no ha disminuido su atractivo

Los mercados privados han sido objeto de escrutinio, ya que la era de los rendimientos impulsados por el mercado y alimentados por el dinero barato ha llegado a su fin, según la encuesta de Amundi. Aunque es probable que la rentabilidad de los mercados privados sea menor que en el pasado reciente, su atractivo sigue siendo fuerte, ya que el 86% de los encuestados espera seguir invirtiendo en ellos dentro de tres años. Detrás de este aumento está la mayor búsqueda de rendimientos ajustados al riesgo en un entorno de bajos rendimientos reales (72%), nuevos recortes de los tipos de interés (54%), más compañías growth en los mercados privados (53%) y el hecho de que ahora las empresas de rápido crecimiento permanezcan privadas durante más tiempo (51%).

La encuesta muestra que el interés de los encuestados por las distintas clases de activos en los próximos tres años varía. La deuda privada encabeza la lista para el 55%, con los préstamos directos (direct lending), la financiación de activos reales y la deuda en dificultades (distressed) acaparando la mayor atención. Los sectores a favorecer son la sanidad, el sector inmobiliario, las energías renovables, las tecnologías de captura de carbono y las infraestructuras sociales.

La segunda clase de activos preferida es el capital riesgo (49%), en concreto el capital de crecimiento y, en menor medida, las compras apalancadas (leveraged buy-out). Le siguen las infraestructuras (40%), que han recibido un fuerte impulso de medidas políticas como la Ley de Reducción de la Inflación en EE.UU. y el Green New Deal en Europa. Detrás está el sector inmobiliario (38%), en el que la reducción de las diferencias en las expectativas de precios entre compradores y vendedores está mejorando la determinación de precios y creando atractivas oportunidades de compra.

El venture capital ocupa el último lugar de la lista (28%). Se considera el más arriesgado en el entorno actual de los mercados privados.

Los activos de mercados privados se consideran ideales para exponerse a las megatendencias

El sector de la energía atraviesa un periodo de completa transformación gracias a cuatro poderosas megatendencias conocidas como las «cuatro D» (descarbonización, desacoplamiento, digitalización y demografía). Esta llamada «revolución de las 4D» está poniendo en el punto de mira a las empresas cuyos modelos de negocio se centran exclusivamente en estos temas específicos.

Estas empresas prevalecen en los mercados privados y tienen el potencial de adelantarse a sus homólogas del mercado público invirtiendo directamente en temas elegidos con una mayor probabilidad de impacto positivo. Según uno de los encuestados, «nuestras inversiones de impacto se basan principalmente en empresas “pure play” (jugadores puros) que suelen estar en mercados privados».

Para asegurar el futuro de sus carteras, los planes de pensiones están capitalizando los que probablemente serán los focos de creación de valor en un futuro previsible. Así pues, las nuevas entradas en los mercados privados se centrarán en temas basados en estas fuerzas transformadoras.

Los inversores ven margen de mejora en los mercados emergentes asiáticos

Los activos de los mercados emergentes asiáticos han permanecido infrarepresentados, a pesar de su peso colectivo del 46% en el PIB mundial. Más de un tercio (38%) de los encuestados no tiene actualmente ninguna exposición a los mercados emergentes asiáticos, la mitad (51%) tiene asignaciones de hasta el 10% y sólo el 11% tiene asignaciones superiores al 10%. Según el 68% de los encuestados, las cuestiones geopolíticas son la razón principal de estas asignaciones limitadas. Otros factores determinantes son las crecientes fricciones comerciales (58%), la elevada volatilidad de los mercados (53%) y la opacidad de la gobernanza en estos mercados (51%).

Sin embargo, las perspectivas de crecimiento de la región siguen siendo prometedoras y los responsables políticos están aplicando reformas para atraer capital extranjero. Como resultado, el 76% de los encuestados espera estar invertido en MEA dentro de tres años. La inversión temática dominará los mercados emergentes asiáticos, con India, Corea del Sur y Taiwán como principales beneficiados.

Monica Defend, Directora del Amundi Investment Institute, afirmó: «A medida que se intensifica la rivalidad geopolítica entre EE.UU. y China y se consolidan dos bloques comerciales y monetarios rivales, otros mercados asiáticos resultan cada vez más atractivos para los inversores. El aumento del comercio intrarregional y de la conectividad ha reforzado la resistencia regional y esperamos que aumenten las asignaciones en casi todas las clases de activos».

La inversión temática dará forma a la próxima oleada de inversión en los MEA: uno de los entrevistados afirmó que proporciona «buenos amortiguadores en la era del riesgo geopolítico». La mitad de los encuestados espera aumentar sus asignaciones a fondos temáticos que cubran las energías renovables y la alta tecnología en los próximos tres años. En el frente ESG, se prefieren los bonos verdes, sociales y vinculados a la sostenibilidad (49%), ya que la región sigue buscando capital extranjero para crear economías y sociedades más verdes e inclusivas.

Los bonos se perciben ahora como una oportunidad de valor. Se espera que los bonos en divisas fuertes sean más atractivos para el 48% de los encuestados ahora que EE.UU. ha empezado a reducir los tipos. El 45% se inclina por los bonos en divisa local, ya que en toda Asia los bancos centrales independientes han venido aplicando políticas antiinflacionistas enérgicas y las finanzas públicas se encuentran en mucho mejor estado.

El profesor Amin Rajan, de CREATE Research, que dirigió el proyecto, declaró: «Los activos del mercado privado y de los mercados emergentes asiáticos han permanecido durante mucho tiempo infraponderados en las carteras de pensiones. Ahora, los vientos de cambio son evidentes».

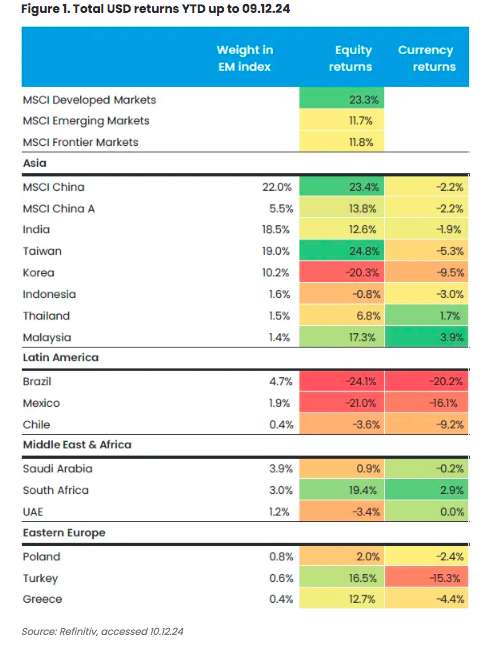

El balance del comportamiento de los mercados emergentes y frontera en 2024 es claro: han reflejado la heterogeneidad de los países que componen esta idea, visibilizando diferentes puntos de sus ciclos y con motores de mercado diversos. Los activos de este mercado han llegado al final del año ofreciendo un rendimiento atractivo, pero no siempre superando a sus homólogos en los mercados desarrollados.

“Tanto las acciones de mercados emergentes como los bonos soberanos en divisa local de mercados emergentes están cómodamente por encima de sus rendimientos anuales promedio de la última década. Ha sido mucho más desafiante para los activos locales de los mercados emergentes debido al impacto del tipo de cambio, aunque los costes de cobertura relativamente bajos han significado rendimientos significativamente mejores con cobertura de divisa, superando a los de los bonos del Tesoro de EE.UU.”, explican desde Deutsche Bank.

Según la entidad bancaria, el desempeño de los mercados emergentes, en diversos grados, está impulsado por una combinación de: betas de crecimiento y política -que a menudo definen las decisiones de los bancos centrales-; correlación entre bonos y acciones en los mercados principales -los mercados emergentes lo hacen mejor en un régimen de mayores acciones / menores tasas, y peor en un régimen de menores acciones / mayores tasas-; rendimiento ajustado por volatilidad; condiciones de liquidez en dólares; y factores idiosincráticos como la dominancia fiscal y los ciclos políticos.

Para East Capital, “el mercado destacado en 2024 fue Taiwán, impulsado por el tema de la inteligencia artificial, ya que produce todos los chips avanzados de IA para Nvidia, lo que beneficia a la mayor posición de nuestra estrategia global de mercados emergentes, TSMC, pero también a sus proveedores. Probablemente sorprenda a la mayoría que el mercado offshore de China haya superado a los mercados desarrollados, con un rendimiento del 23,4%”.

Mirando a 2025

De cara al año que estrenaremos dentro de unos días, el outlook de Deutsche Bank apunta que será menos desafiante, y probablemente mucho más incierto. “Esperamos una inclinación más negativa en la distribución de los rendimientos esperados en los activos de mercados emergentes, impulsada principalmente por el desbordamiento de un cambio de régimen en la política en EE. UU., pero probablemente también por colas más gruesas basadas en la secuenciación y velocidad de ese cambio”, advierten.

Además reconocen que sus economías están negativamente expuestas a amenazas de disrupción/cambios en el comercio global debido al aumento del uso de aranceles (Asia, Europa Central y del Este, México más que otros); a posibles disrupciones/retrasos en sus ciclos de flexibilización (a medida que las condiciones monetarias en EE. UU. se endurecen) y a peores dinámicas institucionales locales (por ejemplo, la relación entre gobiernos y bancos centrales); y a un cambio en el compromiso geopolítico más amplio de EE. UU. con varias regiones clave de mercados emergentes.

Sin embargo, en opinión de Guillaume Tresca, estratega senior de Mercados Emergentes de Generali AM (parte de Generali), no hay dudas de que son vulnerables, pero sostiene que la rentabilidad de los emergentes en 2025 seguirá siendo atractiva, pese al riesgo de Trump. “De hecho, los mercados emergentes están en mejor forma que en el periodo 2016-2017, con un crecimiento resistente, vulnerabilidades externas limitadas, mayores reservas de divisas y bancos centrales adelantados en el ciclo económico”, sostiene.

Tresca considera que el excepcionalismo y el fuerte crecimiento de EE.UU. no son necesariamente negativos. Según argumenta, sin duda, los riesgos arancelarios afectarán a los mercados emergentes, pero su impacto será heterogéneo y solo puede producirse más adelante, en el segundo semestre de 2025. “Además, es importante disociar el impacto a nivel de clase de activos y a nivel de país. De hecho, tenemos una fuerte preferencia por la deuda externa frente a la deuda local, esperando una rentabilidad en 2025 cercana al 7%”, matiza.

En este sentido, Daniel Graña, gestor de cartera de Janus Henderson, señala que los motores del crecimiento de los mercados emergentes han cambiado y, en consecuencia, los efectos nocivos de los aranceles y del aumento de los rendimientos de los bonos estadounidenses sobre los mercados emergentes son menos pronunciados de lo que habrían sido en el pasado, gracias a la mayor participación de estas regiones en la revolución mundial de la innovación.

“Además, la innovación en los mercados emergentes tiene un ‘sabor’ único, lo que significa que los empresarios no se limitan a copiar productos y modelos de negocio innovadores, sino que los modifican para hacer frente a las fricciones propias de los mercados emergentes”, añade Graña.

Posicionamiento e ideas de inversión

A la hora de hablar de preferencias y oportunidades de inversión, Tresca apunta: “Preferimos los tipos de los PECO (países de Europa Central y Oriental), que se beneficiarán de unos tipos básicos en euros más bajos. Los tipos de Latinoamérica tendrán que pagar más prima de riesgo, mientras que en Asia los bancos centrales tienen margen para recortar si es necesario. Los tipos de cambio de los mercados emergentes sufrirán un retroceso frente al dólar, pero pueden resistir bien frente a las divisas del G9. Nos gustan el rand sudafricano, la lira turca y el real brasileño frente al peso mexicano”.

Desde Federated Hermes tienen la convicción que el contexto macroeconómico exterior en 2025 será propicio para la deuda de los emergentes, ya que la moderación mundial del crecimiento y la inflación, junto con la continuación de la relajación de la política monetaria por parte de la Reserva Federal de EE.UU. y otros grandes bancos centrales, reforzarán la atractiva oferta de rendimientos de los mercados emergentes. Según explican, a pesar del aumento de los riesgos geopolíticos, de la imprevisibilidad de la nueva administración estadounidense y del débil crecimiento de China, creen que una combinación de valores de mercados emergentes centrales y fronterizos probablemente obtendrá mejores resultados en 2025.

“Dentro de los mercados fronterizos, nos siguen gustando los créditos del África subsahariana, como Costa de Marfil y Kenia. Apuntalados por la mejora de los perfiles crediticios y unas valoraciones atractivas, también ofrecen a los inversores ventajas de diversificación frente a posibles vientos en contra macroeconómicos”, indican Mohammed Elmi y Jason DeVito, gestores senior de carteras de Deuda de Mercados Emergentes de Federated Hermes.

Sobre Latinoamérica, los expertos de la firma argumentan que existen algunas historias interesantes: “En Argentina, la significativa reducción de la inflación y la reanudación del crecimiento del PIB han llamado la atención de los inversores extranjeros. Todo ello se produce en un contexto de mejora de la gobernanza y del marco normativo. Además, El Salvador ha experimentado un acceso saludable al mercado y podría beneficiarse a medida que Trump busque aumentar la inversión en los países del hemisferio occidental que han sido estrictos con los delitos de narcotráfico. Además, en términos generales, cualquier impulso al crecimiento económico estadounidense puede beneficiar a los exportadores de materias primas, muchos de los cuales se encuentran en América Latina”.

Desde Janus Henderson, Graña pone el foco en India: “La favorable demografía de la India se complementa con una agenda gubernamental reformista que comprende el papel que desempeña un próspero sector privado. Asimismo, el país está mejorando las infraestructuras necesarias para impulsar el crecimiento y está apostando por la innovación. Creemos que la India está sola en su potencial de crecimiento económico de un dígito medio-alto durante la próxima década”.

“En la India, el mercado está muy valorado en comparación con sus niveles históricos, los márgenes y expectativas de beneficios son elevados, y la creciente oferta de renta variable ha contrarrestado cada vez más los fuertes flujos de fondos nacionales. Últimamente, el crecimiento nominal (es decir, el crecimiento no ajustado a la inflación) se ha ralentizado, impulsado por unas condiciones fiscales y monetarias más restrictivas, mientras que el mercado se ha moderado al ponerse en tela de juicio las expectativas de beneficios. Esto puede suponer una oportunidad”, añade Tom Wilson, responsable de Renta Variable Emergente de Schroders.

A la hora de hablar de renta fija, Jeremy Cunningham, Investment Director de Capital Group, afirma que a pesar del nivel reducido de los diferenciales, hay oportunidades de valor relativo en emisores de deuda soberana y corporativa de grado de inversión en dólares. Y consideran que la exposición limitada a crédito soberano en dificultades continúa ofreciendo atractivas oportunidades de rendimiento a nuestras carteras de inversión.

Según argumenta Cunningham, el contexto fundamental de la deuda emergente sigue siendo favorable. “El crecimiento es positivo entre las principales economías. Los déficits fiscales se han estabilizado en su mayor parte y comienzan a aproximarse a los niveles registrados en los mercados desarrollados. Las reservas de divisas también han aumentado, lo que se debe en parte al reciente aumento de los precios de las materias primas. El rendimiento real sigue siendo positivo en muchos mercados”, concluye.

Entre 2015 y 2024, el patrimonio total de los multimillonarios aumentó un 121% a escala mundial, pasando de 6,3 billones de dólares a 14 billones, según indican las conclusiones del informe “UBS Billionaire Ambitions Report 2024”. En comparación con ese aumento de patrimonio, el índice MSCI AC World de renta variable mundial subió un 73%. Durante este periodo, el número de multimillonarios aumentó de 1.757 a 2.682, lo que supone el máximo se alcanzó en 2021, cuando se registraron 2.686 multimillonarios. Desde entonces, la cifra se ha mantenido estable.

Según indica el informe, de 2015 a 2020, el patrimonio de los multimillonarios creció en todo el mundo a un ritmo anual del 10%, pero a partir de 2020, dicho crecimiento se ha estancado en el 1%. «No obstante, ese porcentaje oculta la persistente expansión de los patrimonios en Estados Unidos, EMEA y algunas zonas de Asia, principalmente la India. Durante este tiempo, el impacto del dinamismo y la consolidación de los multimillonarios chinos ha sido evidente. La riqueza de los multimillonarios chinos se multiplicó por más de dos entre 2015 y 2020, pasando de 887.300 millones a 2,1 billones de dólares. Desde entonces, ha caído hasta los 1,8 billones de dólares. No obstante, el número total de multimillonarios se mantiene estable”, explican desde UBS.

En cambio, el patrimonio de los multimillonarios norteamericanos ha seguido creciendo, según los datos del informe. Entre 2015 y 2020, los multimillonarios norteamericanos aumentaron su patrimonio de 2,5 billones a 3,8 billones de dólares. Y de 2020 a 2024, lo incrementaron un 58,5%, hasta 6,1 billones de dólares, de la mano de multimillonarios del sector industrial y tecnológico. En Europa occidental, destaca que la acumulación de patrimonio se ha ralentizado ligeramente desde 2020 en un contexto de tipos de interés más altos.

El informe realiza un seguimiento de la riqueza de más de 2.500 multimillonarios en el continente americano, Europa, Oriente Medio y África (EMEA) y la región Asia-Pacífico (APAC), durante los últimos 10 años. También se sondearon las opiniones de una muestra de clientes multimillonarios de UBS en las principales regiones del mundo.

Principales tendencias

Un dato que llama la atención es que, entre 2015 y 2020 aumentó de 1,5 billones a 2,1 billones de dólares, para escalar hasta los 2,7 billones de dólares en 2024, gracias a los multimillonarios del sector tecnológico, en campos tan variados como el software, la mensajería y la música en streaming. Según el informe, aunque en los últimos diez años se aprecian diferencias en función de las distintas regiones, los empresarios del sector tecnológico han ido desempeñando un papel cada vez más importante en la economía mundial, según el informe que además explica que, en consecuencia, el patrimonio de los multimillonarios de este sector concreto es el que más rápido ha crecido, al triplicarse y pasar de 788.900 millones de dólares en 2015 a 2,4 billones en 2024.

“En los primeros años, los nuevos multimillonarios se dedicaban al comercio electrónico, las redes sociales y los pagos digitales, pero últimamente están detrás del auge de la inteligencia artificial generativa, el desarrollo de la ciberseguridad, la tecnología financiera, la impresión 3D y la robótica. Los multimillonarios del sector industrial incrementaron su patrimonio de 480.400 millones a 1,3 billones de dólares, debido a las inversiones de los países para aumentar su ventaja competitiva, especialmente en la economía verde, hacer frente a los retos demográficos y apoyar la tendencia económica de la relocalización. Las intervenciones en materia de política industrial están beneficiando a sectores tecnológicamente avanzados como el aeroespacial, el de defensa o el de vehículos eléctricos”, han detallado desde UBS.

Por su parte, según el informe, el sector más rezagado es el inmobiliario, donde el patrimonio de los multimillonarios evolucionó al compás del resto de sectores hasta 2017, para quedar rezagado desde entonces, quizá debido a la combinación de la corrección del sector inmobiliario en China, la convulsión provocada por la pandemia en ciertas áreas del sector inmobiliario comercial y la subida de los tipos de interés en Estados Unidos y Europa.

Según las conclusiones del documento, la percepción de los multimillonarios sobre las distintas clases de activos está cambiando en un momento en que los tipos de interés parecen iniciar un ciclo de relajación en Estados Unidos y Europa, lo que podría apuntalar el crecimiento económico. El 43% de los multimillonarios tiene intención de aumentar su exposición al sector inmobiliario en los próximos 12 meses y el 42% pretende aumentarla a la renta variable de los mercados desarrollados. No obstante, al mismo tiempo están creciendo las inversiones en los considerados como activos refugio. Según el informe, el 40% tiene intención de aumentar su exposición al oro y los metales preciosos en los próximos 12 meses, y el 31%, al efectivo. Esto podría ser reflejo del temor a un aumento del riesgo geopolítico y de las valoraciones en los mercados de renta variable.

En línea con las tendencias de la industria, el informe muestra que los multimillonarios siguen invirtiendo en activos alternativos, muy probablemente para diversificarse, aunque con algunos cambios. “Mientras que el 38% sigue teniendo la intención de aumentar sus posiciones directas en capital privado, solo el 28% tiene previsto aumentar sus participaciones en fondos de capital privado o fondos de fondos, mientras que el 34% prevé reducirlas. El 26% tiene intención de aumentar las inversiones en infraestructuras y más de un tercio (35%) en deuda privada. Paralelamente, los fondos de inversión libre parecen estar perdiendo interés, ya que el 27% tiene previsto reducir sus inversiones y el 23% aumentarlas. El 32% de los multimillonarios declararon que tiene previsto aumentar su exposición al arte y las antigüedades. Este porcentaje contrasta con el 11% del año anterior”, explica en sus conclusiones.

Cambios de residencia

La pandemia del coronavirus fue un toque de atención para muchas personas, que se replantearon sus vidas, incluidos los multimillonarios. Estas personas siempre se han desplazado, ya que sus casas, familias y negocios están repartidos por distintos países. Con todo, según el informe, desde 2020 se han desplazado con mayor frecuencia: del total de 2.682 multimillonarios registrados en abril de 2024, 176 se habían trasladado de país, uno de cada 15.

Se mudan a países como Suiza, Emiratos Árabes Unidos, Singapur o Estados Unidos. En total, en cuatro años han emigrado multimillonarios con un patrimonio conjunto superior a los 400.000 millones de dólares, siendo la región de Oriente Medio y África la que más capital multimillonario atrae.

“Los multimillonarios estadounidenses acumularon los mayores incrementos de patrimonio en 2024, lo que refuerza la posición de este país como principal centro de emprendedores multimillonarios del mundo. Su riqueza aumentó en un 27,6%, hasta los 5,8 billones de dólares, lo que representa más del 40% del patrimonio de los multimillonarios a escala mundial, mientras que el número de multimillonarios se incrementó un 11,2% a 835. El número de nuevos multimillonarios estadounidenses ascendió a 101, mientras que 20 individuos vieron descender su patrimonio por debajo de los 1.000 millones”, apuntan desde UBS.

También ha sido un buen año para los multimillonarios de Centroamérica y Sudamérica, según los datos de UBS. En Brasil, 19 nuevos multimillonarios elevaron el total a 60, y el patrimonio aumentó un 37,7%, hasta 154.900 millones de dólares. En conjunto, los multimillonarios de Centroamérica y Sudamérica aumentaron su patrimonio en un 20,8%, hasta los 411.400 millones de dólares, mientras que su número pasó de 74 a 92. En todo el continente americano, el número de multimillonarios pasó de 867 a 973 y su patrimonio aumentó en un 26,9%, hasta los 6,5 billones de dólares.

En la región APAC, el panorama fue desigual, según el informe. El patrimonio de los multimillonarios de China continental y la región especial administrativa de Hong Kong, que cayeron de 588 a 501, se redujo un 16,8%, hasta 1,8 billones de dólares. En un mercado con un alto índice de rotación multimillonaria, el patrimonio de 138 personas cayó por debajo de los 1.000 millones, aunque 53 personas lograron incrementar su riqueza por encima de este umbral.

En el resto de la región APAC, la riqueza de los multimillonarios indios, que pasaron de 153 a 185, creció un 42,1%, hasta 905.600 millones de dólares. Cuarenta personas se hicieron multimillonarias en un contexto de subida de las bolsas y rápida expansión de la economía. En la región APAC, el crecimiento del patrimonio de los multimillonarios se estancó, ya que solo aumentó un 1,8% hasta los 3,8 billones de dólares, mientras que el número de multimillonarios descendió de 1.019 a 981. Y en EMEA, según UBS, el patrimonio total de los multimillonarios de Europa occidental se incrementó un 16%, hasta los 2,7 billones de dólares, debido en parte al aumento del 23,8% del patrimonio de los multimillonarios suizos.

Desde UBS subrayan que en Oriente Medio y África, el patrimonio agregado de los multimillonarios de los Emiratos Árabes Unidos aumentó un 39,5%, hasta 138.700 millones de dólares, y el número de multimillonarios pasó de 17 a 18. En total, la riqueza de los multimillonarios de EMEA creció un 17,0%, hasta los 3,7 billones de dólares, y el número de multimillonarios aumentó en 70, hasta los 728.

“La mayoría de las personas que se han convertido en multimillonarias este año lo ha logrado por sus propios medios. Los nuevos multimillonarios ascendieron a 268, y el 60% de ellos son empresarios. Esto supone un giro con respecto al año pasado, cuando el informe reflejó que la mayoría de los nuevos multimillonarios lo eran por herencia. Sin embargo, la previsión es que a medida que la gran transferencia patrimonial vaya cobrando impulso, cabe esperar que aumente la proporción de multimillonarios herederos”, explican los expertos de UBS en su informe.

Las perspectivas

Los multimillonarios se enfrentan a un mundo incierto en los próximos 10 años, destacan desde UBS. “Está claro que los gobiernos deben buscar el equilibrio entre la disciplina fiscal y las crecientes necesidades de gasto, sobre todo en países con envejecimiento de la población. Al mismo tiempo, las tensiones geopolíticas seguirán siendo elevadas y persistirán los obstáculos al comercio internacional. En este contexto, los empresarios multimillonarios precisarán de los rasgos distintivos identificados como clave de su éxito en una edición anterior de este informe: asunción inteligente de riesgos, enfoque empresarial y determinación”, han explicado desde UBS.

A juzgar por las 10 ediciones de este informe, los multimillonarios que asumen riesgos probablemente estarán en la avanzadilla de dos sectores del futuro relacionados con la tecnología que ya están tomando forma: la IA generativa y la electrificación de las energías renovables. El informe de este año muestra cómo los consejeros delegados fundadores de empresas tecnológicas ya están abriendo camino, apostando por su visión con gran convicción y apetito por el riesgo.

“En un mundo en el que las familias de los multimillonarios son más complejas y más propensas a la movilidad, la planificación del patrimonio seguirá evolucionando. Seguirá haciendo hincapié en una simplicidad que otorgue la flexibilidad que necesitan las familias con múltiples miembros por todo el mundo y que pueden decidir trasladarse de un país a otro de vez en cuando. Pero también se prestará más atención a las necesidades de cada miembro de la familia, cada uno con sus propios puntos fuertes y ambiciones. La gobernanza familiar seguirá siendo clave y deberá implicar a las siguientes generaciones», explican desde UBS.

En los 10 años del informe, los multimillonarios por herencia han recibido un total de 1,3 billones de dólares; esta cantidad infravalora la herencia total, ya que muchos herederos no han alcanzado los 1.000 millones. De cara al futuro, desde UBS calculan que los multimillonarios de 70 años o más transferirán 6,3 billones de dólares en los próximos 15 años, principalmente a sus familias, pero también a causas de su elección. Esta cifra es superior a la estimada en la edición de 2023, que anticipaba una transferencia de 5,2 billones de dólares en un periodo de 20-30 años, debido a la inflación de los activos y al envejecimiento de los multimillonarios.