Los cambios demográficos determinan las preferencias tecnológicas y de sostenibilidad

| Por Ignacio Valles | 0 Comentarios

La demografía ha sido durante mucho tiempo un motor de las tendencias de inversión y consumo, en particular en lo que se refiere a la tecnología. En general, se supone que las generaciones más jóvenes adoptan más fácilmente la tecnología porque están más familiarizadas con ella. También tienden a centrarse más en la sostenibilidad. Pero, ¿es esto definitivamente así y dónde están los matices dentro de las preferencias de cada generación?

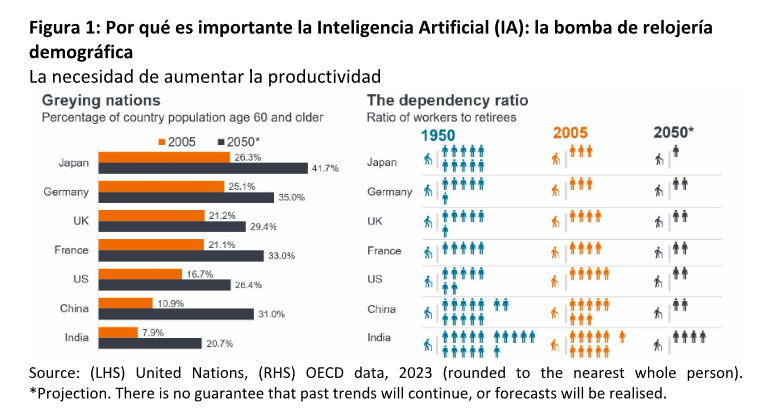

A esta pregunta clave ha intentado dar respuesta el último informe de Janus Henderson. Está claro que el mundo se enfrenta a un gran reto: el rápido envejecimiento de la población. Según las Naciones Unidas, se prevé que la población mundial mayor de 65 años pase del 10% en 2022 al 16% en 2050. Mientras que Francia necesitó más de 100 años para que su población mayor de 60 años pasara del 10% al 20%, se prevé que mercados emergentes como China y Brasil tarden menos de dos décadas. Las implicaciones son enormes, ya que se espera que la tasa de dependencia (número de trabajadores por jubilado) se reduzca aún más drásticamente de aquí a 2050.

Según las conclusiones del informe de la gestora, el resultado de estos factores es que el aumento de la productividad y la eficiencia son más necesarios que nunca, y la necesidad de facilitar una vida y un trabajo saludables en la tercera edad se convierte en algo esencial. «Como inversores a largo plazo en el sector tecnológico, creemos que es imperativo comprender claramente las tendencias a largo plazo y las preferencias de los consumidores, junto con las actitudes hacia la sostenibilidad medioambiental, la adopción de tecnología y su evolución. Esto nos llevó a realizar una encuesta en colaboración con Paul Redmond de la Universidad de Liverpool, uno de los principales expertos del Reino Unido en cambio generacional y el futuro del trabajo. La encuesta se centró en el aspecto tecnológico de una investigación más amplia del Dr. Redmond, tal como se expone en Demographic shifts: Tendencias e implicaciones para las empresas y los inversores”, explican desde Janus Henderson.

Preferencias y sostenibilidad

Una de las conclusiones que alcanza el informe es que «cada generación es su propio pueblo» y por ello tienen preferencias distintas. Esto quiere decir que las actitudes y puntos de vista de cada cohorte generacional difieren. Por ejemplo, los baby boomers están concienciados con el medio ambiente, mientras que los millennials son muy conocedores de la tecnología, con una fuerte inclinación hacia la sostenibilidad. Según explica el documento, al ser nativos digitales, son el primer grupo que crece con la tecnología y la conciencia del cambio climático.

Estas observaciones también están estrechamente correlacionadas con el nivel educativo y el nivel de ingresos. Por ejemplo, los que ganan más y tienen más ahorros tienden a ser más conscientes del clima. Las mujeres también son más proclives a dejarse influir por las decisiones medioambientales en su planificación financiera.

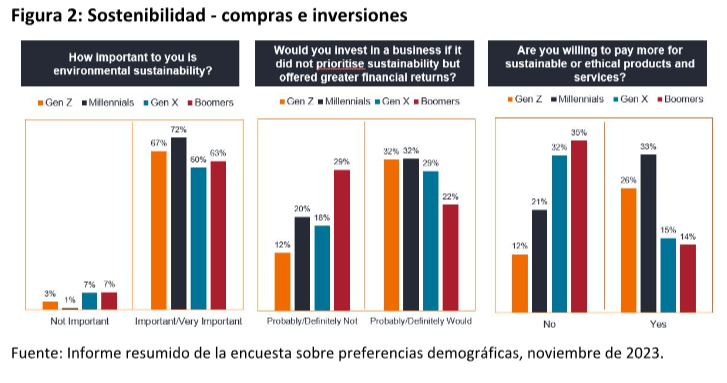

Otra conclusión llamativa es que los millennials son los más preocupados por la sostenibilidad y el medio ambiente, por lo que son más propensos a comprar productos sostenibles o éticos y están dispuestos a pagar más por marcas y productos sostenibles. Por ejemplo, es más probable que compren un vehículo eléctrico; la generación Z tiene preferencias similares. En las cuatro generaciones se reconoce que pagar más por productos sostenibles depende del producto o servicio en cuestión, aunque los Baby Boomers y la Generación X manifiestan no estar dispuestos a pagar más, a pesar de todo.

Cabe destacar que, aunque los baby boomers son más conscientes del medio ambiente que la generación X, es menos probable que compren productos sostenibles. Según el informe es demasiado simplista suponer que las preferencias de los jóvenes son similares a las de los mayores. “Nuestro estudio demuestra empíricamente que la división entre jóvenes y mayores no siempre es cierta. Cada generación tiene sus propias características y puntos de vista, por lo que no pueden agruparse en un solo grupo”, señalan desde Janus Henderson.

Inversión sostenible e IA

Las opciones de inversión respetuosas con el medio ambiente prevalecen en todos los grupos; sin embargo, el grado varía. Los millennials afirmaron que sería «más» o «definitivamente» más probable que sus finanzas personales se vieran afectadas por consideraciones medioambientales. Casi la misma proporción de respuestas obtuvo la Generación Z (66,2%).

“Sorprendentemente, la encuesta también reveló que los beneficios económicos podrían seguir influyendo en todos los grupos demográficos (es decir, considerarían la posibilidad de invertir en una empresa que no diera prioridad a la sostenibilidad pero ofreciera mayores beneficios económicos). Esta respuesta podría parecer contradictoria con datos anteriores, que revelaban un fuerte compromiso de los millennials y la generación Z con las causas medioambientales y sostenibles”, explica el informe.

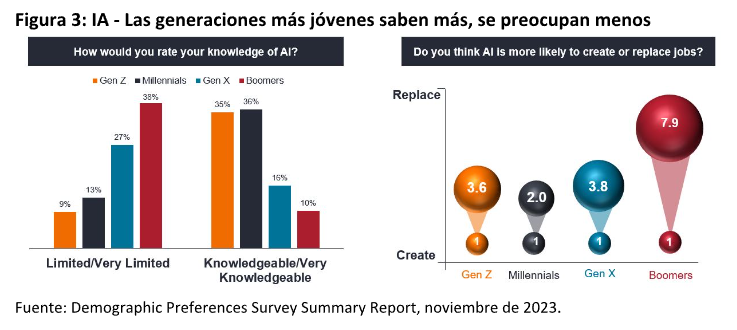

La IA no sólo está provocando una brecha “digital”, sino también “generacional”. Existe una preocupación generalizada y multigeneracional por el creciente uso de la IA, especialmente entre las generaciones de más edad. Las generaciones más jóvenes muestran más confianza en la tecnología de la IA, y los millennials y la generación Z se muestran dispuestos a adoptar nuevos avances como los robotaxis. También son más optimistas y ven la IA como una posible fuente de empleo en el futuro.

Las respuestas del estudio revelan que la falta de conocimientos sobre la IA puede generar incertidumbre entre las generaciones mayores sobre la influencia de la IA en las decisiones de consumo sostenibles. Más de la mitad de los encuestados boomer y de la generación X no saben si la IA desempeñará un papel en la promoción de consideraciones medioambientales. Esto va en contra de los millennials y la generación Z, que en general se muestran más positivos sobre su capacidad para impulsar mayores niveles de ecologismo.

Según el estudio de Janus Henderson, las generaciones más jóvenes piensan más en el transporte (p. ej., robotaxis, electrificación, seguridad) y la sanidad (p. ej., diagnóstico, descubrimiento de fármacos, cirugía robótica) como áreas que se verán alteradas por la IA; esto es un buen augurio, ya que el transporte y la sanidad están experimentando un aumento de la demanda, especialmente por parte de las personas mayores. Las generaciones de más edad tienden a fijarse en los sectores que ya se han visto alterados, como el comercio electrónico y la educación, pero también consideran que la fabricación es un sector que se verá alterado (lo cual, dadas las largas y a veces complejas cadenas de suministro, podría llevar décadas).

“En contra de la creencia popular, nuestro estudio ha revelado que el correo electrónico, y no las redes sociales o el correo postal, es el medio más utilizado en todas las generaciones. Todos nos estamos convirtiendo en nativos digitales, y cada grupo demográfico está ahora casado con su bandeja de entrada a pesar de los diferentes antecedentes de exposición digital”, destacan desde el estudio.

La transición a los paradigmas digitales está influyendo en las actitudes hacia la IA y la sostenibilidad, así como en la inversión, con una clara inclinación hacia los productos éticos y sostenibles, especialmente entre los millennials y la generación Z. Sin embargo, las diferencias de género, educación y nivel de ingresos también influyen en las preferencias y decisiones, según los datos del estudio.

“Es demasiado simplista suponer que las generaciones más jóvenes son más proclives a adoptar el cambio tecnológico y la sostenibilidad, mientras que las mayores se muestran más indecisas y resistentes. La generación del milenio se está convirtiendo en un motor económico fundamental, lo que indica un cambio hacia inversiones que reflejen sus vidas tecnológicamente integradas y su mayor concienciación sobre el impacto del cambio climático. Los baby boomers, la generación X y la generación Z tienen sus propias características e inclinaciones. Como defensores de la inversión en renta variable tecnológica a largo plazo, creemos que, en lugar de aceptar suposiciones, es clave comprender y considerar claramente las preferencias generacionales”, concluyen desde Janus Henderson.