Trump promete recuperar el Canal de Panamá, apostar por el petróleo y el sector manufacturero

| Por Marcelo Soba | 0 Comentarios

Donald Trump asumió este lunes como el 47º presidente de Estados Unidos con un fuerte discurso en el que destacó sus políticas para que todos los estadounidenses “sientan orgullo de su país”. Durante su discurso de investidura defendió la industria petrolera, la manufactura nacional y prometió recuperar el Canal de Panamá.

“Vamos a perforar, baby, vamos a perforar”

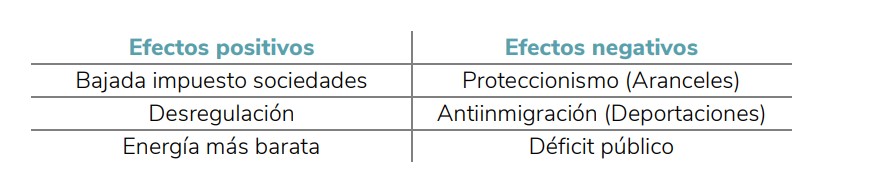

En medio de fuertes críticas al legado de la administración Biden, Donald Trump anunció que se ha terminado el “Green New Deal” haciendo alusión como crítica a las políticas ambientales de los demócratas y fue enfático en defender la perforación del suelo (fracking) estadounidense para la obtención de petróleo y así bajar los precios de la energía, que según el mandatario han generado inflación.

“EE.UU. será un país de fabricación y tenemos la mayor cantidad de petróleo que ningún otro país tiene. Los precios bajarán, tenemos nuestras reservas estratégicas al máximo y vamos a exportar a los países del mundo”, anunció Trump.

Además, el presidente dijo que se deberá aprovechar al “oro líquido” y resaltó que el fracking será la estrategia productiva “vamos a perforar, baby, vamos a perforar”, resaltó.

EE.UU. volverá a ser un país manufacturero

También, comentó los planes del nuevo gabinete que estará a cargo de controlar y bajar el aumento de los precios.

Además, desde lo productivo, el presidente que asume su segundo mandato no consecutivo, también ha insistido en que su país «volverá a ser una nación de manufacturas nacionales», sobre todo en el sector automotor y de combustibles fósiles.

Por otro lado, con respecto a lo comercial, Trump retomó una temática que ocupó en su primera administración cuando creó aranceles.

“Inmediatamente voy a empezar a cambiar nuestro sistema de comercio, en vez de usar nuestros tributos para enriquecer otros países vamos a usar los impuestos de otros países para enriquecer nuestro país”, aseguró.

Sobre el Canal de Panamá: «China está operando»

Además, Trump anunció que EE.UU. recuperará el Canal de Panamá que, según el presidente entrante, “China está operando”.

“A los barcos estadounidenses se les está cobrando gravemente de más y no se les está tratando justamente de ninguna manera, forma o manera, y eso incluye a la Marina de los Estados Unidos, y sobre todo, China está operando el canal de Panamá. Y nosotros no se lo dimos a China. Se lo dimos a Panamá y vamos a recuperarlo”, dijo Trump.

Defensa, seguridad y género

El flamante presidente también habló sobre sus ideas de políticas de inmigración, defensa, seguridad nacional y cuestiones de género.

Trump decidió empezar su enumeración de las medidas con su preocupación sobre la seguridad nacional y advirtió que a partir de su asunción declarará “una situación de emergencia nacional en la frontera sur”.

El presidente informó que todas las entradas de ilegales se detendrán inmediatamente. “Empezaremos un proceso de deportar a los ilegales. Vamos a acabar con la práctica de capturar. Retener esa invasión peligrosa que ha tenido nuestro país”, aseveró.

Además, nombró a los cárteles de narcotráfico como organizaciones terroristas internacionales.

“ Vamos a eliminar la presencia de pandillas y delincuentes que están en nuestras ciudades grandes y del interior. Como comandante en jefe tengo la responsabilidad de defender a nuestro país y eso es lo que haremos”, indicó.

Estas medidas también dejaron consecuencias inmediatas en la frontera con el país dejando de recibir solicitantes de asilo en la frontera: la aplicación CBP One, el sistema que permite pedir asilo en Estados Unidos, ha cerrado.

Por otro lado, con respecto a la defensa nacional, Trump comentó que EE.UU. será un país del que todos los ciudadanos del país se sentirán orgullosos, pero se declarará como un presidente “pacificador y unificador”.

Además, aseguró que se le “devolverá el orgullo a las Fuerzas Armadas” y anunció que la bandera estadounidense estará en Marte.

En cuanto a las políticas de género, Trump se mostró contrario a las medidas en búsqueda de la diversidad siendo enfático al declarar que en su administración solo habrá “dos géneros, hombres y mujeres”.

La ceremonia de asunción en el Capitolio contó con la presencia de los expresidentes, Bill Clinton, George W. Bush y Barack Obama, además del saliente Joe Biden, la familia del mandatario y su círculo más íntimo.