A medida que comienza el nuevo año, es un buen momento para enfocarse en las metas financieras personales. Establecer resoluciones claras sobre inversiones puede guiar las decisiones y llevar al éxito a largo plazo.

En este sentido, desde la Dirección de la Oficina de Educación y Defensa del Inversor de la SEC, Lori Shock, su directora ha creado 10 recomendaciones para considerar en 2025:

Explorar Investor.gov La directora recomienda que antes de invertir, se debe consultar los recursos gratuitos ofrecidos en el sitio web de la SEC. Utilizar herramientas de planificación financiera, calculadoras e información valiosa para crear un plan de inversión que se alinee con los objetivos financieros.

Verificar el historial de un profesional de inversiones Antes de trabajar con un profesional de inversiones, debe revisar sus credenciales en Investor.gov para verificar su historial, estado de registro y más.

Participe de los cuestionarios mensuales de inversión Cada tanto es importante poner a prueba los conocimientos y según Shock eso se puede hacer cada mes con los cuestionarios mensuales de la SEC, «diseñados para educar mientras proporcionan consejos útiles. Realízalos tantas veces como sea necesario para reforzar la información».

Investigar a fondo cada oportunidad de inversión La SEC recomienda hacer siempre una investigación independiente para comprender completamente la inversión y los riesgos asociados antes de invertir. No se debe confiar en recomendaciones de celebridades o anuncios en línea.

Diga “No” al FOMO Evite la tentación de seguir la última moda de inversión impulsada por el miedo a perderse algo (FOMO). Concéntrate en los objetivos a largo plazo que te has planteado.

Suscribirse a las Alertas y Boletines para Inversores Según la directora de defensa al inversor, la mejor manera de mantenerse alerta e informado sobre supuestas estafas es recibir las Alertas y Boletines para Inversores de la SEC. «Estos recursos pueden ayudarte a evitar fraudes y mantenerte actualizado sobre temas importantes como los activos digitales y la inversión ESG», asegura la jerarca.

Consultar la página de artículos “Director’s Take” Los artículos “Director’s Take” de la SEC ofrecen información clara sobre temas de inversión actuales, como la volatilidad del mercado o el comercio adolescente.

Los videos de campañas de servicio público Aprenda conceptos clave de inversión y temas actuales a través de los videos informativos cortos de la SEC. Estos videos ayudan a comprender mejor conceptos financieros complejos y a tomar decisiones más informadas.

Cree un plan de inversión a largo plazo La estrategia de inversión diversificada que refleje tus objetivos y tolerancia al riesgo es una buena manera de asegurar el éxito. «Recuerda, el éxito se basa en el tiempo en el mercado, no en intentar anticiparlo», aseveró Shock.

Comprometerse a evitar las estafas de inversión Las oportunidades que parecen “demasiado buenas para ser verdad”, las promesas de rendimientos garantizados y los esquemas de inversión basados en el entusiasmo, suelen ser la puerta de entrada para una estafa. Mantengase alerta a las señales de fraude en las ofertas de inversión.

La Financial & International Business Association (FIBA) anunció a Mónica Vázquez como nueva presidenta.

“Nos complace anunciar a Mónica Vázquez, Country Manager de ABANCA, como el nuevo Presidente de FIBA”, publicó FIBA en su cuenta de LinkedIn.

Con más de 20 años de experiencia en la industria financiera en España y los EE.UU., Vázquez se desempeña como presidenta de la Cámara de Comercio de EE.UU. y España.

Entre las firmas para las que trabajó previo a ABANCA se encuentran Caixa Galicia y Novagalicia Banco.

“Su amplia experiencia y dedicación inquebrantable serán fundamentales para dar forma al futuro de FIBA y continuar nuestro crecimiento”, agrega el comunicado con el anuncio.

Vázquez es destacada por su actividad en organizaciones vinculadas entre las comunidades españolas y de habla hispana en Miami.

Foto cedidaAitor Jauregui, director para América Latina de BlackRock

Tres tendencias han marcado la última década en la industria de asset management*: los grandes se han hecho aún más grandes -en 2023 el top 20% representa un 45,5% de los AUMs totales, frente al 41% en 2013-, la gestión pasiva ha llegado para quedarse -representa un 33,7% frente al 14,3% de 2013), y los activos alternativos, que también conocemos como mercados privados, representan ya un 10% de los AUMs globales.

Tres datos más, para entrar en contexto: en este mismo periodo (2013-2023) los AUMs de gestión pasiva han crecido a una tasa anual compuesta del 14,7%, los AUMs de activos alternativos lo han hecho al 14%. ¿Y los AUMs totales? Solo el 5,3% anual.

En 2009, BlackRock conquistó el primer puesto en el podio de los asset managers por activos manejados (AUMs). Catorce años después sigue siendo número uno. Ha estado muy pegado al cambio de la industria, apostando por la gestión pasiva con iShares desde 2009 -año en el que BlackRock adquiere iShares que había lanzado en 1996 su primer ETF- y también por los activos alternativos para el segmento wealth -desde 2011-, apuesta que ha venido redoblando en los últimos años.

¿Qué viene ahora? ¿Qué está haciendo BlackRock para mantener este liderazgo? En entrevista con Aitor Jauregui, director para América Latina de la firma, y desde sus oficinas en Miami, hablamos de lo que está cambiando en el mundo de la gestión de activos, y de forma específica, cómo viven estos cambios los profesionales del wealth management en los mercados que él lidera: US Offshore y Latinoamérica.

Cambios en el segmento wealth: por fin llega a la región el cambio al modelo ‘fee based’ y con él las carteras modelo

Aitor Jauregui identifica dos cambios en el segmento. El primero es el auge del modelo ‘fee based’ (el cliente paga por asesoramiento, no por transacción), y el rol creciente de la tecnología, “y ambos van muy de la mano”, asegura.

El directivo ilustra esta tendencia con datos concretos: “en el mercado doméstico de Estados Unidos, el modelo ‘fee based’ representa un 53% de los activos manejados, en Europa el dato es del 42%, en Latinoamérica es solo del 20%, pero esta cifra se descompone en un 35% para US Offshore y tan solo un 12 por ciento, aproximadamente, para Latinoamérica”. Para Jauregui, lo importante es que “en un negocio que crece a doble dígito, la parte de fee based está creciendo también a doble dígito. En US Offshore, el mercado fee base ha pasado de representar un 20% al 35% actual, y este paso del ‘brokerage’ al ‘fee based’ está explicado en una gran parte por el rol creciente de los portafolios modelo”.

Portafolios modelo y tecnología van de la mano

El crecimiento de las carteras modelo ha venido impulsado en los últimos dos años por la tecnología. BlackRock se ha posicionado como proveedor de este tipo de portafolios en RIAs y fintechs del mercado offshore y latinoamericano antes que la competencia.

“En 2024, el 25% de los flujos que hemos visto en BlackRock para el mercado offshore en ETFs ha venido por las carteras modelo. En 2021, un año que también fue de gran crecimiento para ETFs, solo un 3% vinieron de carteras modelo. Esto habla por sí solo de la adopción creciente de los portafolios modelo en este mercado”, explicó Jauregui.

Aunque de primeras BlackRock haya crecido en portafolios modelo apoyándose sobre todo en sus ETFs de iShares, están trabajando para incorporar soluciones tecnológicas que permitan incluir también activos alternativos. “A través de nuestra alianza con Partners Group estamos incorporando soluciones, por ahora solo en el mercado doméstico de Estados Unidos, que permiten incorporar en los portafolios modelo tanto activos públicos como algunos privados, entre los que se ofrecen productos de BlackRock”, explica Jauregui, recalcando que esta solución no está disponible para el mercado offshore. Sin embargo, el hecho de que ya se esté haciendo para clientes domésticos pone de manifiesto que es posible, y que solo hay que resolver el problema de la infraestructura que permita hacer rebalanceos automáticos de la cartera modelo para activos privados, que deberán ser semilíquidos. “Cada vez hay más soluciones evergreen entre los fondos de crédito privado, que es además el tipo de activo alternativo en el que vemos más apetito por parte de nuestros clientes de wealth”.

BlackRock no es ajeno al auge de los ETFs activos

Una consecuencia directa del creciente rol de la tecnología es que posibilita segmentar al cliente wealth y dar servicio a individuos con un rango de activos para invertir mucho más bajo. Los asesores del segmento ‘mass affluent’ para individuos no residentes en Estados Unidos que quiere invertir parte de su dinero a mercados offshore ya pueden dar servicio a los que tienen entre 500.000 y 3 millones de dólares para invertir, principalmente mediante carteras modelo.

“Para este segmento estamos viendo el auge de los ETFs activos. Este producto básicamente tiene la bondad de permitir una gestión activa con una serie de objetivos de tracking error, pero empaquetados en un ETF permitiendo transparencia, liquidez y eficiencia en gastos”.

iShares cuenta en la actualidad con. 8 ETFs activos en formato UCITS, los cuales se lanzaron el año pasado. Para 2025, esperamos continuar trabajando en brindar soluciones a nuestros clientes a través del vehículo ETF Activo, como la implementación de estrategias sistemáticas en el formato ETF. Además, veremos mayor innovación en los iBonds, ETFs de bonos con vencimiento definido”, concluye Jauregui en relación a futuros lanzamientos.

Mercados privados: operaciones inorgánicas para una apuesta a largo plazo

Los últimos doce meses han sido muy intensos para la unidad de activos alternativos del grupo. En enero se anunció la adquisición de GIP, integrada el 1 de octubre, para crecer en el segmento de infraestructuras, uno de los sectores en el que globalmente se necesita más inversión, y que los gobiernos no van a ser capaces de financiar por sí mismos, dando entrada al inversor privado. “Por infraestructura nos referimos no únicamente a puertos, aeropuertos y carreteras, sino también todo lo que tiene que ver con la digitalización y con la inteligencia artificial” puntualiza Aitor Jauregui. Una iniciativa concreta en este sentido es la alianza GAIIP, alcanzada entre BlackRock, GIP, Microsoft y MGX -fondo soberano de tecnología de Emiratos Árabes- para invertir hasta 100.000 millones de dólares en infraestructuras destinadas al apoyo de centros de datos y sus fuentes de energías alternativas asociados para atender a la creciente demanda motivada por la inteligencia artificial.

También en 2024 se anunció la adquisición de Preqin, líder en inteligencia de mercado relacionada con activos alternativos. “Creemos firmemente en la necesidad de seguir invirtiendo en data analytics para dotar al mundo de los mercados alternativos de una mayor transparencia,” afirma Jauregui y explica que Preqin, junto con eFront que fue adquirida en 2019 van a proporcionar la solución de gestión de riesgo para mercados privados que complementa a su software para mercados públicos, Aladdin.

La última adquisición en activos alternativos es la plataforma de crédito privado HPS Investment Partners, anunciada en el mes de diciembre. Íntimamente ligada a la necesidad de nuevas energías y nuevas infraestructuras está la necesidad de nuevas fuentes de financiación para el futuro. “Las estrategias de direct lending van a adquirir una mayor relevancia; tanto nuestros clientes institucionales como los de wealth nos transmiten un importante apetito por las oportunidades en infraestructuras y en crédito privado,” apunta.

*Datos provenientes del informe ‘The world’s largest 500 asset managers’ Thinking Ahead Institute and Pensions & Investments joint study | October 2024

El fondo Emerging Markets Climate Action (“EMCAF”), creado por el Banco Europeo de Inversiones (BEI) y Allianz Global Investors (AllianzGI) para impulsar la financiación climática en mercados emergentes, ha alcanzado los 450 millones de euros gracias a un compromiso de capital adicional realizado por el Gobierno de Alemania. Se trata de una aportación adicional 20 millones de euros del Kreditanstalt für Wiederaufbau (KfW), en nombre del Ministerio Federal de Asuntos Exteriores de Alemania.

Creado en 2021, EMCAF es uno de los mayores fondos de financiación combinada (blended finance) en equity a nivel global y se espera que movilice hasta 7.500 millones de euros para financiar proyectos de mitigación y adaptación climática, así como a proyectos medioambientales en mercados emergentes y en vías de desarrollo, según la entidad. Hasta la fecha, la mayoría de sus inversiones se han centrado en energía renovable y eficiencia energética.

“EMCAF también invierte en otras áreas como transporte sostenible, gestión forestal, suministro de agua y tratamiento de aguas residuales. Se espera que la estrategia EMCAF invierta en unos 15 fondos, que deberían apoyar alrededor de 150 proyectos para reducir emisiones de gases de efecto invernadero, enfrentar los impactos del cambio climático y promover la sostenibilidad ambiental”, han destacado desde la compañía.

A raíz de este anuncio, Ambroise Fayolle, vicepresidente del BEI, comentó: “EMCAF demuestra el poder de las alianzas entre la financiación público-privada para cerrar la brecha global de financiación climática, sobre todo en países en vías de desarrollo. Como banco del clima de la UE, el BEI seguirá priorizando mecanismos de financiación innovadores que ayuden a los países en desarrollo a acelerar una transición verde capaz de hacer frente a los efectos del cambio climático”.

En 2022, el Grupo de los Siete (G7) respaldó al EMCAF como ejemplo de un enfoque concreto, innovador e impulsado por el mercado, para movilizar las inversiones privadas destinadas a infraestructuras relacionadas con el clima y potenciar la financiación y la colaboración multilaterales.

“Gracias a la buena acogida de este fondo, dedicado a combatir las consecuencias del cambio climático en los mercados emergentes, estamos invirtiendo no solo en soluciones sostenibles, sino también en el futuro de nuestro planeta. Este hito representa una oportunidad clave para impulsar cambios significativos en las regiones donde más se necesita, y es un claro ejemplo de la confianza de nuestros inversores y socios estratégicos, la dedicación de nuestro equipo y nuestro compromiso con un futuro más sostenible y justo”, añade Tobias Pross, consejero delegado de AllianzGI.

Anunciado en la Conferencia de las Naciones Unidas sobre Cambio Climático en Glasgow en noviembre de 2021, EMCAF ha comprometido más de 100 millones de dólares durante el año pasado a través de cuatro fondos que impulsan proyectos de energías renovables, movilidad sostenible e infraestructura verde en África, Asia y América Latina. Estas inversiones son: el Fondo Helios CLEAR, el Fondo de Inversión Climática AIIF4, el Fondo Energético y Ambiental del Sudeste asiático II y el Fondo Exagon Latin America I.

KfW invierte en EMCAF en nombre del Ministerio Federal de Medio Ambiente, Conservación de la Naturaleza, Seguridad Nuclear y Protección al Consumidor, el Ministerio Federal de Economía y Acción Climática y el Ministerio Federal de Asuntos Exteriores de Alemania. Según Stephanie Lindemann-Kohrs, directora Global de Fondos y Renta Variable del Banco de Desarrollo alemán KfW, “EMCAF ha demostrado que la inversión en proyectos de mitigación y adaptación climática representan un enfoque adecuado para las inversiones de impacto. A través de nuestra participación en el cierre final del fondo, hemos sido capaces otra vez de apoyar a este vehículo de inversión tan necesario en los mercados emergentes, permitiendo a los actores del sector privado ofrecer una contribución significativa a los proyectos climáticos globales con un impacto alto sobre el terreno”.

Otros inversores en EMCAF incluyen el BEI, en nombre del Gobierno de Luxemburgo; el Fondo Nórdico de Desarrollo; la Oficina de Asuntos Exteriores, Commonwealth y Desarrollo de Reino Unido; las compañías de seguros Allianz, Folksam y el EIB Global, la rama de desarrollo del BEI.

“El Fondo Nórdico de Desarrollo (NDF) se enorgullece de estar entre los primeros inversores en EMCAF, uniéndose a otros actores clave con ideas afines para apoyar este transformador fondo de fondos. “Gracias a su estructura innovadora, el EMCAF ha alcanzado una importancia notable, impulsando inversiones en proyectos que contribuyen tanto a la mitigación del cambio climático como a hacer frente a sus efectos, mejorando profundamente la vida en las regiones más vulnerables del mundo. La colaboración entre Allianz y el Banco Europeo de Inversiones ha demostrado ser efectiva, destacando la fortaleza del trabajo en equipo para desarrollar activos clave, dinamizar ecosistemas de mercados privados y fortalecer las asociaciones público-privadas. Juntos, estamos logrando un impacto tangible y duradero donde más se necesita”, concluye Satu Santala, director general del Fondo Nórdico de Desarrollo.

EMCAF ha publicado recientemente su segundo informe de impacto, que abarca el año 2023. “Pese a encontrarse en sus primeras fases de construcción de cartera, el informe pone de manifiesto los buenos resultados del fondo en cuanto a movilización de capital, así como un primer conjunto de indicadores de impacto climático, entre los que se incluyen la reducción de unas 800.000 toneladas métricas de emisiones de gases de efecto invernadero”, han explicado desde la compañía.

La Comisión Nacional Bancaria y de Valores (CNBV), el órgano supervisor del sistema financiero de México, ha publicado las Disposiciones de Carácter General Aplicables a las Emisoras Simplificadas y los Valores Objeto de Inscripción Simplificada; estas reglas forman parte de la reforma a la Ley del Mercado de Valores, implementada para facilitar el acceso de las empresas a los mercados bursátiles.

De acuerdo con la CNBV, estas disposiciones fueron resultado de diversas mesas de trabajo en las que la participaron la Secretaría de Hacienda y Crédito Público, el Banco de México, la Comisión Nacional del Sistema de Ahorro para el Retiro (Consar), así como representantes de la Asociación Mexicana de Instituciones Bursátiles (AMIB). Los lineamientos permitirán que las empresas de menor tamaño, emisoras simplificadas, se listen ya sea en la Bolsa Mexicana de Valores (BMV) o en la Bolsa Institucional de Valores (Biva).

“Lo que hacemos es favorecer que las empresas de menor tamaño accedan al mercado de valores al crear las condiciones regulatorias que les permitirán participar mediante un proceso más rápido, sencillo y menos costoso, como son las emisiones simplificadas”, dijo la CNBV.

La nueva reglamentación se emite bajo el amparo de la Ley del Mercado de Valores y Sociedades de Inversión que se aprobó en diciembre del 2023. Asimismo, el gobierno federal busca a través de esta nueva legislación que se democratice el acceso al financiamiento y se favorezca a las empresas de menor tamaño.

Con las disposiciones publicadas, las empresas que quieran emitir títulos en el mercado bursátil podrán hacerlo bajo la modalidad de inscripción de valores simplificada. De acuerdo con la nueva legislación, estos valores sólo podrán ser comprados por inversionistas institucionales y calificados que conocen el riesgo de las inversiones en las que estarán inmersos.

Las emisoras simplificadas de acciones estarán sujetas a un monto máximo por emisión y acumulado por ejercicio social de hasta mil 250 millones de unidades de inversión (udis) y deberán adoptar la figura de Sociedades Anónimas Promotoras de Inversión.

Según las disposiciones, existirán dos niveles de emisoras simplificadas: las de Nivel I, serán aquellas emisoras simplificadas de instrumentos de deuda sujetas a un monto máximo por emisión de hasta 75 millones de udis y por un monto acumulado por ejercicio social de hasta 900 millones de udis.

Las de Nivel II, serán aquellas emisoras simplificadas de instrumentos de deuda o valores respaldados por activos, cuyos montos máximos por emisión y acumulado por ejercicio social sean de hasta mil 250 millones de udis.

Las disposiciones señalan que los valores que podrán ser sujetos de inscripción simplificada son: acciones, CPOs, valores representativos de capital social de sociedades extranjeras, instrumentos de deuda, valores respaldados por activos, además de valores estructurados (cuyas características serán determinadas con posterioridad).

Beneplácito bursátil

En la comida anual de diciembre pasado, Jorge Alegría, director general de la BMV destacó que la nueva legislación tiene elementos promovedores de la llegada de PyMes al mercado mexicano, y externó su confianza en que detonará nuevas colocaciones ahora de empresas de menor tamaño.

El funcionario también indicó que es necesario atraer a los inversionistas como las family office, que tienen capital privado, los asesores independientes y desde luego las afores.

Por su parte María Ariza, directora general de Biva, dijo recientemente en un evento privado que la nueva legislación y sus reglas busca terminar con la sequía de llegada de empresas al mercado bursátil nacional, y con el desliste que se ha registrado en algunos casos. En el mercado accionario nacional desde el año 2016 no han llegado empresas y por el contrario se han deslistado más de 15 compañías.

Fue a principios de este año cuando se listaron los títulos del equipo de Beisbol Diablos Rojos del México en la BMV; sin embargo, no fue una Oferta Pública Inicial (OPI), lo que significa que la empresa no levantó capital.

Especialistas señalan que el mercado mexicano ha enfrentado el desliste de emisoras debido a las bajas valuaciones de las empresas y la baja liquidez de los valores cotizados, entre otros factores.

Es importante señalar que las bolsas de valores tendrán que ajustar sus reglamentos internos y las casas de Bolsa también deberán modificar sus manuales internos para incorporar las funciones, responsabilidades y facultades que les atribuyen las nuevas reglas para las emisiones simplificadas.

Asimismo, las emisoras simplificadas deberán contar con estados financieros dictaminados por un auditor externo independiente y tener como mínimo una antigüedad mínima de dos años de operación, entre otros requisitos para acceder al mercado de valores mexicano.

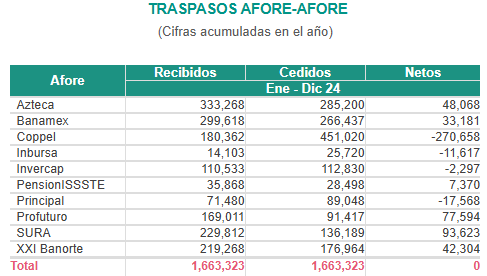

Afore SURA se consolidó como la administradora que más traspasos netos logró en el mercado mexicano, mientras que Coppel tuvo un mal año en este renglón y fue la que más traspasos cedió también en términos netos, de acuerdo con información del agente regulador del mercado de pensiones, la Comisión Nacional del Sistema de Ahorro para el Retiro (Consar).

La Consar señala que SURA tuvo un total de traspasos netos de 93.623 cuentas de clientes el año pasado, al recibir 229.812 cuentas de clientes y ceder a otras Afores un total de 136.189 cuentas que iniciaron el año pasado en sus manos. Los traspasos netos son la diferencia entre traspasos de cuentas recibidas y de cuentas cedidas entre las Afores, este indicador mide entre otras cosas la eficiencia operativa de las administradoras.

La Afore Profuturo ocupó el segundo sitio entre las administradoras que más traspasos netos logró el año pasado con un total de 77.594 al recibir 169.011 cuentas, y ceder a otras Afores un total de 91.417 cuentas de clientes.

Sin embargo, las dos Afores señaladas arriba, SURA Y Profuturo, no fueron las Afores que más traspasos recibieron el año pasado, sino Afore Azteca, que captó 333.268 traspasos, aunque cedió 285.200 cuentas de clientes, lo que le generó traspasos netos por un total de 48.068 traspasos, ocupando el tercer sitio del sistema.

Afore XXI Banorte completa la lista con un total de traspasos netos de 42.304 cuentas, seguida de Afore Banamex con 33.181 traspasos netos y finalmente PensionISSSTE cierra los nombres de las administradoras que lograron traspasos netos positivos en 2024 con un total de 7.370 cuentas de clientes de otras Afores.

Cuatro Afores registraron traspasos netos negativos

Las cifras de la Consar señalan que durante 2024 cuatro Afores registraron traspasos netos negativos, una de ellas superando ampliamente a las tres restantes, de hecho con una cifra histórica en este renglón.

La Afore Coppel recibió traspasos por un total de 180.362 cuentas de otras Afores, mientras que cedió a otras instituciones un total de 451.020 cuentas, para un total neto negativo de 270.658 cuentas.

El segundo sitio de traspasos netos negativos está muy lejos de Coppel, se trata de la Afore Principal, que recibió traspasos por 71.480 al tiempo que cedió 89.048 cuentas a otras instituciones, para un total negativo de 17.568 cuentas; es decir, la Afore que más traspasos netos negativos registró superó en 15,4 veces los traspasos negativos del segundo sitio.

Las otras dos Afores que tuvieron un mal desempeño el año pasado en traspasos de cuentas fue Inbursa con un saldo negativo de 11,617 traspasos, seguida de Afore Invercap con un saldo negativo de traspasos por 2.297 cuentas.

Las cifras oficiales señalan que durante 2024 se traspasaron un total de 1.663.323 traspasos entre Afores, lo que representó una contracción de 6,39% respecto al año previo cuando se traspasaron un total de 1.777.000 cuentas entre las administradoras de fondos de pensiones.

LBP AM ha creado LBP AM European Private Markets, una marca propia para su plataforma europea de activos privados. Según explican, esta iniciativa es un paso clave para LBP AM, filial de gestión de activos de La Banque Postale, dentro de la división financiera pública francesa, que aspira a acelerar su crecimiento en el segmento de activos privados europeos; un área que considera estratégica.

El lanzamiento de LBP AM European Private Markets se produce tras el reciente nombramiento de Peter Arnold como responsable de la plataforma europea de mercados privados de LBP AM. “Aprovechando su sólida trayectoria en el desarrollo de negocios de activos privados en Europa, el objetivo es liderar el desarrollo de la plataforma y reforzar la presencia de LBP AM European Private Markets en las principales clases de activos privados de toda Europa. La plataforma de mercados privados de LBP AM ha experimentado un fuerte crecimiento desde su lanzamiento en 2012”, destacan.

Desde su creación, LBP AM European Private Markets ha captado 9.400 millones de euros e invertido 8.400 millones de euros en más de 300 operaciones. Según la firma, la clave para ello es la consistencia de un equipo fuerte y profundamente experimentado. La plataforma está formada por 45 expertos, incluidos 20 gestores de inversiones, con cuatro verticales de especialización: deuda en infraestructuras -dirigida por Bérénice Arbon-; préstamos directos a empresas -dirigido por Isabelle Luy-Landès-; deuda inmobiliaria -dirigida por Christophe Murciani-; y capital solutions -una división de reciente creación, dirigida por Irène d’Orgeval-.

Según remarca la firma, Pierre Bonnet pasa a completar el equipo directivo como director de Operaciones de LBP AM European Private Markets. Además, con LBP AM European Private Markets, LBP AM aspira a consolidarse como un actor clave en el mercado europeo de activos privados, ofreciendo a sus clientes soluciones de inversión innovadoras y a medida.

Foto cedidaEdouard Carmignac, presidente y director de inversiones de la firma.

Carmignac celebró su 35º aniversario en 2024. Esto concede, tal y como reconoce Edouard Carmignac, presidente y director de inversiones de la firma, en su carta anual, un recorrido lo suficientemente largo como para poder hablar del futuro con determinación. “Nada me interesa más que el futuro. En un intento de ir cada día más allá de respuestas fáciles e inmediatas para comprender hacia dónde se dirige el mundo y qué es lo que infravaloran y sobrevaloran los actores del mercado, debo confesar que tengo los ojos muy abiertos ante los tiempos que se avecinan. Las placas tectónicas de la geopolítica, la tecnología y el clima se están desplazando, abonando el terreno para cambios de calado y medidas determinantes”, apunta.

Ahora bien, ¿cómo es ese mundo al que miran los ojos de Edouard Carmignac? Según explica, 2025 arranca con el nuevo mandato de Donald Trump, algo que muchos, especialmente en Europa, consideran una gran amenaza. “No cabe duda de que sus reiteradas posturas sobre la transición climática resultan inquietantes. Sin embargo, estas preocupaciones legítimas no deben eclipsar su tendencia a favorecer el clima inversor en EE.UU. mediante una menor regulación, la reducción del gasto público y una administración favorable a la tecnología”, sostiene.

En su opinión hay importantes retos que desde Europa se deben afrontar. “El caso de la industria automovilística europea, ahora tristemente célebre por ser el principal quebradero de cabeza de los males empresariales de Europa, puede servir como advertencia. Hay demasiadas normas y leyes laborales que nunca benefician a los que más necesitan, una ingenuidad extrema respecto al comercio mundial y debates interminables para encontrar compromisos sobre el mínimo común denominador. Durante años, yo y otros como yo hemos exigido un despertar colectivo. Tal fue mi último llamamiento la pasada primavera a favor del nombramiento de Mario Draghi como Presidente de la Comisión Europea. La jubilación es un buen ejemplo. Nadie cree seriamente que los tradicionales sistemas de pensiones redistributivos sean sostenibles. Esto lo sabe todo el mundo. Argumentos ideológicos desfasados retrasan la aplicación de las pensiones complementarias de capitalización, la única opción viable”, señala en su epístola.

En este sentido, Carmignac critica que la falta de coraje y las cínicas maniobras políticas de las décadas anteriores nos han puesto al borde de la quiebra colectiva. “¿Hay que esperar al último momento para tomar medidas decisivas? En última instancia, debe prevalecer el pragmatismo. Ellos ya tienen cómo hacerlo dentro del informe Draghi. Harían bien en leerlo y ponerlo en práctica”.

Con este telón de fondo, considera que para invertir con éxito en los próximos 35 años será necesario no solo elegir valores atractivos desde una perspectiva bottom-up, sino también incorporar un análisis geopolítico exhaustivo. “Todos intuimos que el crecimiento mundial se ralentizará en el futuro. Los países con una gobernanza política deficiente quedarán rezagados. Ya se están ejerciendo fuerzas diferenciales sobre el crecimiento: EE.UU. frente a Europa, India frente a China, Argentina frente a Brasil…Durante toda mi vida he tenido fe en el potencial de crecimiento de los mercados emergentes y en la tecnología. Todavía la tengo. Quizá ahora más que nunca”, señala

Por último argumenta que ahora nos acercamos a un punto de inflexión ante el auge de la inteligencia artificial (IA), que está dando lugar a nuevos campeones y ampliando fronteras. “Muchos reconocen que es una revolución, pero creo que seguimos subestimando la magnitud de los cambios que se avecinan. Por supuesto que este tema va mucho más allá del sector de la gestión de activos, pero para nosotros la respuesta es sencilla: debemos adoptar la tecnología como nunca antes. Confío plenamente en nuestra contribución, que le permitirá aprovechar las numerosas oportunidades que se le presenten y, al mismo tiempo, disipar la aprensión que inevitablemente generan”, concluye.

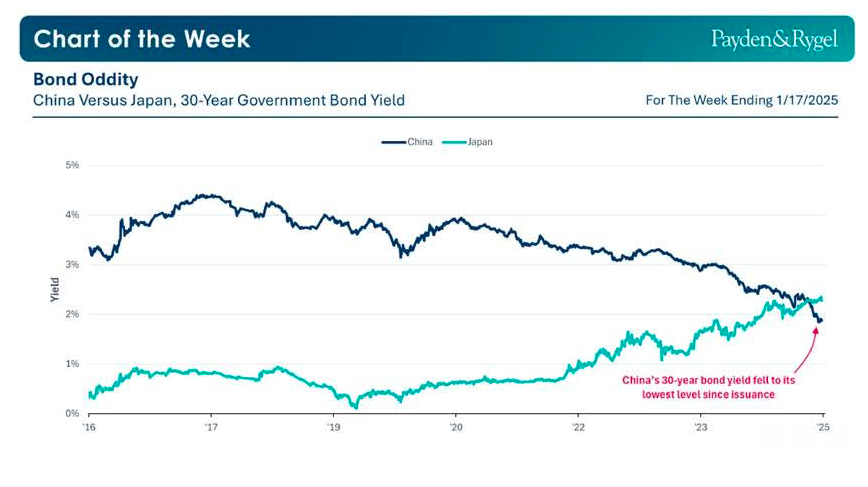

Si la semana pasada el foco estaba en el movimiento que experimentaron los bonos de EE.UU. a diez años, los glits británicos y el bund alemán, en esta ocasión nos centramos en Asia, en concreto, en China. Como dato significativo, recientemente, el rendimiento de la deuda pública china a 30 años cayó por debajo del de su homóloga japonesa.

Según explican los analistas de Payden & Rygel, este hecho supone un acontecimiento digno de mencionar por dos razones. En primer lugar, Japón ha experimentado dos décadas de deflación, por lo que el aumento de los rendimientos refleja la posibilidad de una recuperación económica. En segundo lugar, China corre el riesgo de entrar en deflación con un IPC cercano al 0% desde hace 18 meses.

“La caída del mercado inmobiliario chino está ralentizando la economía y alimentando el pesimismo de los inversores, lo que sugiere que el Gran Dragón podría seguir el camino ya emprendido por Japón con el auge y la caída de los años ochenta”, explican desde la firma.

En su opinión, una caída del crecimiento chino sería una mala noticia, ya que el PIB real per cápita de China es sólo la mitad del de Japón y sólo el 60% del de Japón en la década de 1990. “Sin embargo, hay algunas buenas noticias: la semana pasada Pekín informó de que el PIB del cuarto trimestre de 2024 aumentó un 5,4% interanual. Otra buena noticia que podemos observar en el gráfico siguiente es que, con rendimientos más bajos, China podría aprovechar el menor coste de la deuda y emitir más deuda pública a largo plazo”, concluyen.

Lombard Odier Investment Managers amplía su franquicia Alternatives para clientes institucionales y privados con el lanzamiento del fondo DOM Global Macro, una estrategia líquida y diversifica de rentabilidad absoluta y bajo formato UCITS, para clientes institucionales y privados. Lanzada con 100 millones de dólares, desde la entidad explican que la estrategia toma posiciones largas y cortas en todo el universo líquido de activos múltiples, con el objetivo de ofrecer un rendimiento positivo y constante en todos los entornos de mercado.

Reconociendo que los regímenes de mercado evolucionan y que las correlaciones pueden romperse, la estrategia está diseñada para sortear con éxito los periodos de tensión del mercado, manteniendo al mismo tiempo el potencial de obtener rentabilidades atractivas a lo largo de los ciclos de mercado. «Como complemento a las carteras tradicionales, DOM Global Macro pretende reintroducir estabilidad y resistencia», destacan desde la firma. DOM Global Macro emplea un enfoque multiestrategia que combina estrategias sistemáticas propias con negociación discrecional para construir una cartera diversificada entre clases de activos con exposición a fuentes de rentabilidad alternativas y no correlacionadas fuera de los mercados convencionales de renta variable y renta fija.

Desde Lombard Odier IM apuntan que esta estrategia tiene una serie de características muy representativas como, por ejemplo, la diversificación fiable, ya que muestra una baja correlación con las clases de activos tradicionales y con muchas no tradicionales. Otra característica importante es la protección integrada puesto que su objetivo es ofrecer una protección fiable y minimizar las caídas durante los periodos de tensión del mercado. El enfoque táctico de la estrategia es una característica relevante de la estrategia porque se adapta dinámicamente al mercado y al entorno macroeconómico y aprovecha las oportunidades de inversión idiosincrásicas. Por último, la accesibilidad es un aspecto relevante ya que la estrategia permite a los inversores acceder a alternativas líquidas, combinando bajos mínimos de inversión con las garantías de una estructura UCITS.

A raíz de este lanzamiento, Jean-Pascal Porcherot, codirector de LOIM y socio director de Lombard Odier, ha declarado: «En LOIM, mantenemos profundas alianzas con nuestros clientes y les ayudamos a gestionar con precisión los riesgos y oportunidades que surgen a lo largo de los ciclos de mercado. Con el lanzamiento de DOM Global Macro, los clientes se benefician de la amplia experiencia del equipo en la gestión de estrategias macro multiactivos que persiguen rentabilidades absolutas. El lanzamiento es un hito importante en el fortalecimiento del negocio de alternativas de LOIM, a medida que ampliamos nuestra gama de estrategias diferenciadas que buscan crear valor sostenible para los clientes».