El viento está a favor para tener un robusto ciclo de crecimiento en la economía de Perú. Esa es la expectativa del Área de Estudios Económicos del BCP, que ve al país encaminado a consolidar esta robustez y ver a su PIB crecer entre 3,2% y 3,5% el próximo año. Con esto, destacó el banco en un comunicado, el país andino marcaría el tercer año consecutivo creciendo en torno a 3,5%.

Según la última edición de su Reporte Trimestral Macroeconómico, este desempeño estará impulsado principalmente por el consumo privado, favorecido por una inflación controlada, recuperación del salario real y mayor originación de créditos en línea con una demanda agregada más sólida.

La firma comentó que esta proyección también se sostiene en vientos externos positivos, con términos de intercambio en niveles históricos y menores tasas internacionales, junto con la maduración del ciclo económico y expectativas empresariales optimistas. Además, se prevé un nuevo ciclo de inversión minera, con proyectos emblemáticos que contribuirán a dinamizar la actividad.

EL BCP también indicó que, si los precios de los commodities se mantienen fuertes y los resultados electorales no alteran las expectativas de los agentes económicos, el crecimiento podría incluso acercarse al 4% en el 2026, superando el promedio histórico de largo plazo.

Asimismo, agregó que el tipo de cambio podría cerrar el año entre 3,30 y 3,35 soles por dólar, con posibilidad de romper el nivel inferior si los precios de los metales continúan al alza.

En el frente monetario, el banco proyecta que el Banco Central de Reserva del Perú (BCRP) tendría espacio para ajustar una vez más su tasa de referencia en el 2026, reduciéndola de 4,25% a 4%, en línea con la política de la Reserva Federal de Estados Unidos. Este movimiento se daría en un contexto de inflación proyectada en torno al 2%.

Finalmente, el BCP presentó los riesgos a los cuales se le debe prestar atención en el corto plazo. El Niño, con una probabilidad moderada para el verano, y los retos fiscales de mediano plazo se mantienen como factores críticos a monitorear. A pesar de ello, en la firma esperan que el déficit fiscal se ubique en torno al 2% del PBI, más cerca del cumplimiento de la regla fiscal.

En su última reunión del año, la Comisión Clasificadora de Riesgo (CCR) de Chile determinó que dos gestoras de alternativos internacionales ahora pueden ofrecer sus productos de inversión a las AFPs locales. Se trata de Lone Star Funds y TPG Angelo Gordon, que consiguieron el visto bueno de la entidad junto con un puñado de vehículos líquidos este mes, según informó la entidad en un comunicado.

La autorización de la CCR corre tanto para losvehículos de inversión de estas gestoras como para las operaciones de co-inversión, pero para una clase de activos específica. En el caso de Lone Star, la autorización involucra las estrategias de capital privado, mientras que para TPG Angelo Gordon son las inversiones en deuda privada.

De los 25 fondos que administra Lone Star actualmente, según consigna su página web institucional, siete vehículos son de private equity. Se trata de sus vehículos Opportunity Funds –llamados LSF, del V al XII–, que suman un AUM de 43.300 millones de dólares. Con todo, reportan 59 inversiones y suman 598.200 millones de dólares suscritos desde la creación de su plataforma de private equity.

Fundada en 1995, la gestora cuenta con 12 oficinas entre Estados Unidos, Europa y Asia. A la fecha, reportan compromisos de capital por alrededor de 95.000 millones de dólares entre estrategias de capital privado, crédito y activos inmobiliarios.

Por su parte, TPG Angelo Gordon fue aprobado por sus inversiones en deuda privada, una clase de activo en la que tienen una plataforma multi-estrategia de crédito de más de 85.000 millones de dólares, según reportan en su web institucional. En el desagregado, cuentan con 28.800 millones de dólares en AUM en préstamos directos a compañías de middle market con apoyo de firmas de PE, 26.300 millones de dólares en créditos estructurados, 19.000 millones de dólares en soluciones de crédito y 2.400 millones en vehículos multi-estrategia.

Fuera de eso, también tienen plataformas de private equity y activos inmobiliarios, con activos por 104.000 millones de dólares entre todas sus estrategias. La firma fue fundada en 1988, como Angelo Gordon, y en 2023 fue adquirida por la compañía de inversión alternativa TPG, que cerró septiembre de 2025 con 286.000 millones de dólares en AUM.

Otras aprobaciones

Las dos casas de alternativos no fueron las únicas incorporaciones a la lista de instrumentos en los que las AFPs chilenas pueden invertir. La CCR también dio luz verde a las cuotas de dos fondos mutuos de renta fija y cinco ETFs de gestoras extranjeras.

En la primera categoría, fueron aprobados los vehículos Global High Yield Securitised Credit Bond, de HSBC, y Brazilian Fixed Income, de Bradesco. Ambos fondos están domiciliados en Luxemburgo.

Por el lado de los ETFs, uno cotiza en EE.UU.: la estrategia International Corporate Bond de Invesco. Los demás son estrategias de UCITS renta variable que cotizan en Luxemburgo, con un sesgo hacia las temáticas y mercados de foco. VanEck consiguió la aprobación de la Comisión con los ETFs Defense y Semiconductor, mientras que Wisdom Tree lo logró con los fondos indexados Europe Defense y Japan Equity.

El Consejo y el Parlamento Europeo han acordado un marco actualizado para la inversión minorista con el fin de empoderar y proteger a los consumidores cuando invierten. También contribuirá a fomentar la confianza y a aumentar la competitividad de los mercados financieros de la UE.

«Es positivo que ahora reforcemos el marco de las inversiones minoristas, facilitando que los ciudadanos y las empresas accedan a oportunidades de inversión diversas y eficientes. Al mismo tiempo, esto supondrá un impulso bienvenido a la contribución del mercado financiero de la UE a nuestra competitividad general», afirma StephanieLose, ministra danesa de Asuntos Económicos.

Las nuevas normas ofrecerán una gama más amplia de oportunidades de inversión y financiación eficientes para ciudadanos y empresas. Esto también contribuirá a la unión del ahorro y la inversión de la UE (SIU) y a la simplificación de la regulación de los servicios financieros, ambas iniciativas prioritarias para mejorar la forma en que el sistema financiero de la UE canaliza el ahorro hacia inversiones productivas.

«Debería ser fácil y seguro para todos sacar mayor partido a sus ahorros. Con este nuevo acuerdo, damos un paso importante hacia la eliminación de obstáculos innecesarios y hacia una mayor transparencia de las inversiones para los ciudadanos. Ahora, los europeos tendrán muchas mejores oportunidades para tomar buenas decisiones con su dinero, asumir menos costes y obtener un mayor rendimiento de sus inversiones. De este modo, las inversiones pueden reforzar tanto las finanzas personales como la economía en general de la UE», añade MortenBødskov, ministro danés de Industria, Empresa y Asuntos Financieros.

Al mismo tiempo, la legislación actualizada ofrecerá a los consumidores el mismo nivel de información clara, trato justo y alta protección, independientemente de los productos de inversión, así como de los canales de comercialización y distribución que utilicen. El paquete moderniza y simplifica las normas de protección del inversor para que sean coherentes en los distintos sectores financieros.

Relación calidad-precio

Para garantizar que los inversores minoristas puedan comparar productos de inversión y obtener un valor real por su dinero, las empresas de inversión minorista estarán obligadas a identificar y cuantificar todos los costes y gastos que recaen sobre los inversores en relación con los productos de inversión que asesoran. Basándose en normas acordadas, también deberán evaluar si los costes y gastos totales están justificados y son proporcionales. Si no lo están, dichos productos no deberán aprobarse para su comercialización.

Las normas también mejoran la información estandarizada sobre los productos de inversión, como los Documentos de Datos Fundamentales (KID), para garantizar que los consumidores puedan tomar decisiones de inversión informadas. La información sobre costes, riesgos y rentabilidad esperada será más visible y accesible para los consumidores.

Recorrido del cliente e incentivos

Además de reforzar las normas sobre incentivos, el texto se apoya en otros mecanismos para mantener un alto nivel de protección del inversor evitando cargas innecesarias para las empresas de inversión, las aseguradoras y los intermediarios de seguros. Además, la prueba de idoneidad garantiza que a los clientes se les recomienden productos de inversión adecuados a su situación financiera, necesidades y objetivos, lo que permite proteger frente a ofertas inadecuadas.

Por otro lado, el paquete acordado introduce salvaguardias para combatir los conflictos de interés de los asesores financieros mediante normas reforzadas sobre incentivos. Los textos jurídicos actualizados refuerzan la obligación de actuar de manera honesta, justa y profesional, teniendo en cuenta el mejor interés de los clientes.

Educación financiera y «finfluencers»

El paquete introduce nuevas disposiciones para impulsar la educación financiera, animando a los Estados miembros a ayudar a los ciudadanos a comprender mejor los riesgos y beneficios de la inversión.

El texto también presta especial atención a las actividades de los «finfluencers», que a veces ofrecen asesoramiento financiero superficial a través de las redes sociales.

Clientes profesionales

El marco actualizado permitirá que más inversores minoristas sean tratados como clientes profesionales, manteniendo criterios claros y exigentes para esta clasificación.

Próximos pasos

Los trabajos técnicos continuarán para finalizar los textos jurídicos a comienzos de 2026. Los Estados miembros deberán transponer las nuevas normas en un plazo de 24 meses tras su publicación en el Diario Oficial de la UE.

Contexto

El paquete adopta la forma de una directiva que introduce modificaciones específicas a varias directivas de la UE en el ámbito de los servicios financieros, así como un reglamento que modifica el Reglamento sobre productos de inversión minorista y basados en seguros (PRIIPs).

Foto cedidaChristian Schlosser y Tobias Hirsch, nuevas incorporaciones de Flossbach von Storch

Christian Schlosser y Tobias Hirsch, directivos en Flossbach von Storch con amplia experiencia, pasarán a formar parte del equipo de alta dirección de la compañía a partir del próximo 1 de enero de 2026.

Christian Schlosser forma parte de la compañía desde 2014 y fue nombrado socio en 2023. Desde 2025 es responsable del área de Wholesale, tanto a nivel nacional como internacional. Por su parte, Tobias Hirsch se incorporó en marzo de 2025, donde es responsable de Tecnología de la Información y Datos, incluida el área clave de la seguridad de la información, cuya importancia ha aumentado de forma significativa en los últimos años. Con anterioridad, trabajó, entre otras firmas, como Bain & Company y Accenture.

Además de Christian Schlosser y Tobias Hirsch, también forman parte del consejo ejecutivo el Dr. Till Schmidt, el Dr. Tobias Schafföner y MarcusStollenwerk.

«Estamos muy satisfechos de haber elegido a Christian Schlosser y Tobias Hirsch para sus nuevos cargos. Su incorporación al Consejo Ejecutivo refleja tanto sus logros personales como el muy alentador desempeño del negocio en los últimos meses y años, alcanzado en un entorno altamente desafiante. Con su entrada, el Consejo Ejecutivo queda ahora completo. Es fundamental que tanto el área comercial como la de tecnología de la información cuenten con una representación estable a largo plazo en el Consejo Ejecutivo», afirma Kurt von Storch, presidente del Consejo de Supervisión y fundador de la compañía.

Foto cedidaAmel Bentata y Rémy Cottet, gestores de Pictet Road to Megatrends Protected 85

Pictet Asset Management ha ampliado su gama de estrategias Multi Solutions con el lanzamiento de Pictet Road to Megatrends Protected 85. El nuevo fondo, domiciliado en Luxemburgo y regulado bajo la normativa UCITS, cuenta con valoración y liquidez diaria. Está registrado en España y permite el traspaso sin peaje fiscal.

Se suma a las estrategias Pictet Road To Megatrends 2028 I y II; Pictet Target Income 2028, Pictet Smart Road To Megatrends 2028 y Pictet Smart Road To AI, 2028, gama en la que Pictet AM gestiona más de 2.200 millones de EUR desde que la iniciara en marzo de 2024.

Se trata de una solución de inversión sistemática en renta variable temática, diseñada para inversores conservadores que quieran empezar a construir una exposición a renta variable global durante varios años. Su objetivo es lograr una rentabilidad positiva mediante una combinación de rentas y revalorización del capital, a la vez que ofrece seguridad mediante una protección parcial de la inversión.

En concreto, facilita la transición progresiva del inversor, pasando en 27 meses de una posición conservadora de 90% en valores del mercado monetario a una exposición de 90% en acciones con alto potencial de crecimiento en temáticas globales, como digitalización, robótica, transición energética y longevidad. Cada mes, un 3% del componente conservador se traslada a renta variable, lo que reduce la volatilidad media y optimiza los momentos de entrada en los mercados. Para la parte de renta variable aprovecha la experiencia de Pictet AM en inversión temática, basada en mega tendencias que identifican temas de crecimiento secular.

El fondo incorpora un mecanismo de protección que se activa si el valor liquidativo cae por debajo de 85% del valor máximo alcanzado desde el primer día del año. Esta protección adquiere mayor relevancia a medida que se incrementa la exposición a renta variable y continúa tras finalizar la acumulación. Así, el fondo ofrece una doble protección: la compra progresiva de renta variable y el mecanismo de protección frente a caídas inesperadas del mercado.

El nuevo fondo está gestionado por Amel Bentata y por Rémy Cottet, del equipo Quantitative Equity & Solutions (QUEST), que gestiona más de 15.000 millones de euros.

“Es el momento del ahorrador/inversor y Pictet Road to Megatrends Protected 85 facilita un plan sistemático de ahorro, que mitiga el efecto de ciclo, siendo capaz de proteger al inversor del riesgo de correcciones, sin renunciar a rentabilidades atractivas del mercado bursátil, fundamental para aumentar el valor real de una cartera de inversión a lo largo del tiempo”, comenta Gonzalo Rengifo, director general de Pictet Asset Management en Iberia y Latam.

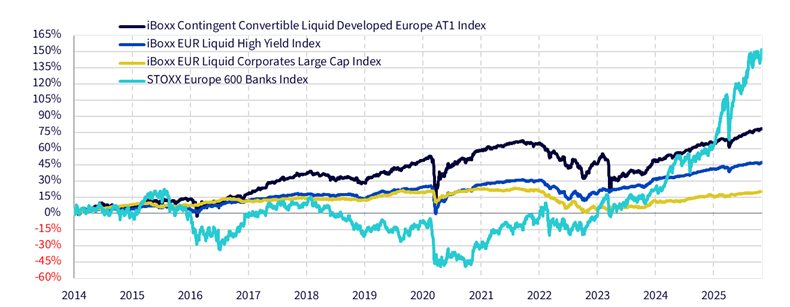

El mercado de bonos AT1 atraviesa uno de sus momentos más sólidos y estables, según un nuevo informe elaborado por Ayush Babel, director de Quantitative Research en WisdomTree, proveedor global de productos financieros. Según su análisis, 2025 fue un año fuerte para estos instrumentos híbridos bancarios, que el experto califica como un «Grand Cru”, al destacar su capacidad para ofrecer rendimiento en un entorno macroeconómico volátil.

La principal conclusión de Bable es que «el rendimiento acumulado de los AT1 refleja un mercado que ha madurado significativamente en la última década». Según explica, la emisión primaria de AT1 se mantuvo sólida durante todo 2025. «Las carteras de pedidos superaban habitualmente en más de diez veces el tamaño de las operaciones, lo que permitió absorber sin tensiones una oferta elevada. Como resultado, los volúmenes pendientes de AT1 alcanzaron máximoshistóricos», sostiene.

Aunque reconoce que el atractivo de los altos rendimientos jugó un papel relevante, Babel subraya que el interés no se limitó al dinero oportunista en busca de carry: la demanda institucional mostró una solidez notable, incorporando de manera sistemática a aseguradoras y gestoras de activos. Para el analista, esta ampliación y diversificación de la base inversora confirma que los AT1 se han convertido en un mercado estructuralmente duradero, menos dependiente de pedidos ancla y más sostenido por flujos estables.

Riesgo de prórroga: la mayoría de edad del mercado

Uno de los cambios más significativos del año se produjo en torno al riesgo de prórroga, tradicionalmente un factor penalizador para bonos con una estructura económica más débil en el tramo final. Sin embargo, en 2025 estos bonos lideraron el rendimiento.

Babel cita como ejemplo el caso de Deutsche Bank, que decidió saltarse una convocatoria en dólares en abril. Aunque en el pasado una decisión así habría desencadenado temores de contagio, el mercado reaccionó con indiferencia. Los inversores, en lugar de inquietarse, se concentraron en la solidez de los niveles de capital, la estabilidad regulatoria y la mejora de la economía.

El consenso resultante fue que la prórroga no constituía una preocupación significativa. Babel advierte, no obstante, que persiste la duda sobre si esta confianza se basa en un análisis lúcido o en cierta complacencia, aunque reconoce que este cambio de percepción ha marcado el tono del año.

Día de la Liberación: una verdadera prueba de estrés, superada con calma

El llamado Día de la Liberación representó una de las primeras pruebas de resiliencia para los CoCos en varios años. Al comienzo del episodio los diferenciales se ampliaron con fuerza, pero la liquidación fue notablemente contenida frente a los niveles históricos. Lo más relevante, destaca Babel, fue que los inversores compraron la caída, un comportamiento que consolidó la idea de que los AT1 ya no son un nicho especulativo sino una clase de activos plenamente institucional.

El informe pone de relieve la estabilidad relativa de los CoCos respecto a otras clases de activos, como la renta variable bancaria europea y los mercados de crédito. Mientras los valores bancarios registraron caídas máximas más pronunciadas, los AT1 mostraron una estabilidad destacada, reflejo de la confianza de los inversores en la fortaleza fundamental de los bancos europeos, caracterizados por sólidos colchones de capital y supervisión estricta. Para Babel, este episodio confirmó que la conversación en torno a los AT1 ha pasado del miedo existencial hacia un análisis de valor relativo.

Contagio desde EE. UU.: una historia de sentimiento y no algo estructural

El informe también aborda la reciente ampliación de los diferenciales en el mercado europeo de AT1, impulsada por el contagio de las tensiones en la banca regional estadounidense. Babel vincula este movimiento a presiones relacionadas con exposiciones crediticias privadas (incluyendo el caso de First Brands y otras operaciones de préstamos) que han generado incertidumbre en EE. UU.

Sin embargo, el experto insiste en que se trata de un fenómeno puramente estadounidense. En contraste, los bancos europeos y británicos continúan bien capitalizados, fuertemente regulados y libres de las vulnerabilidades estructurales que afectan a los prestamistas regionales norteamericanos.

Por ello, Babel afirma que el ensanchamiento de los diferenciales parece estar más ligado al sentimiento que a los fundamentales, lo que podría ofrecer oportunidades selectivas de entrada para los inversores.

Perspectivas: madurez, estabilidad y rendimiento

Mirando hacia 2026, Babel cree que el margen para que los diferenciales sigan estrechándose es limitado, debido a las valoraciones ajustadas y al sólido rendimiento ya acumulado. Aun así, los AT1 continúan proporcionando un rendimiento atractivo, ligeramente por debajo del 6% (rendimiento a peor a 31 de octubre de 2025), respaldado por la robustez del sector bancario europeo.

El informe concluye que 2025 ha confirmado la madurez definitiva del mercado de AT1, cuyos bonos convertibles contingentes se han convertido en una herramienta habitual dentro del universo de la renta fija. Son activos capaces de soportar periodos de tensión, recompensar a los inversores a largo plazo y ofrecer una combinación de ingresos, resiliencia y diversificación.

Para quienes buscan reforzar sus carteras con mayores ingresos y exposición a un sistema bancario sólido, los AT1 representan, en palabras de Babel, una oportunidad destacada en el panorama actual de la renta fija.

La Comisión Europea ha puesto en consulta pública, hasta el 29 de enero de 2026, dos propuestas legislativas del nuevo paquete normativo sobre pensiones complementarias, con el objetivo de actualizar y agilizar la normativa vigente. Según explican los expertos de finReg360, las propuestas se refieren a la revisión de la directivaIORP II y del reglamentoPEPP.

«Respecto a la directiva IORP II, la Comisión plantea permitir a los Estados miembros ampliar el ámbito de aplicación a instituciones que gestionen prestaciones de jubilación no cubiertas por la normativa prudencial de la Unión Europea (UE). Además, en algunos Estados miembros, las instituciones de previsión para la jubilación (IORP) o los fondos de pensiones de empleo podrán actuar como proveedores de pensionespersonales, incorporando esta actualización a la normativa prudencial», apuntan desde la firma.

En concreto, la propuesta también detalla el procedimiento de autorización de los fondos de pensiones de empleo, que incluye una evaluación prudencial y un plan de negocio, y simplifica la operativa y las notificaciones en actividades transfronterizas, incluyendo las transferencias nacionales. Por otro lado, establece que los fondos de pensiones que no estén sujetos a requisitos regulatorios de fondos propios basados en riesgo y que asuman riesgos biométricos o proporcionen garantías deberán pasar una prueba de resistencia cada tresaños.

Según añaden desde finReg30, en materia de inversión, la iniciativa redefine el principio de prudencia, promoviendo un enfoque equilibrado entre riesgo y rentabilidad y limitando la capacidad de los Estados miembros para imponer reglas de inversión más estrictas, excepto cuando el riesgo recaiga sobre los partícipes o beneficiarios. «A cambio, introduce principios adicionales de política de inversiones. Asimismo, la propuesta refuerza los mecanismos de gobernanza y los sistemas de gestión y control de riesgos, adaptándolos al cambio generalizado de los fondos de esquemas de prestación definida hacia modelos de aportación definida», matizan.

En su opinión, la normativa también refuerza las normas de conducta y la protección de los partícipes, exigiendo que los fondos actúen de forma honesta, justa y profesional, siempre velando por el mejor interés de los beneficiarios, entendido como la obtención de retornos adecuados al riesgo y eficientes en costes. «Se establece además la obligación de contar con procedimientos para gestionar quejas y reclamaciones, y se fortalecen las obligaciones de información hacia los partícipes y beneficiarios, tanto en la fase de acumulación como en la de cobro. La propuesta avanza hacia una presentación común del “pension benefit statement” e introduce nuevas exigencias informativas para los sistemas de seguimiento de pensiones y los partícipes cuando los rendimientos sean inferiores a los índices de referencia fijados por las autoridades nacionales competentes», destacan

Modificación del reglamento PEPP

En cuanto al reglamento PEPP, la Comisión propone eliminar el límite de costes del 1% del PEPP básico y sustituirlo por un enfoque centrado en la relación calidad-precio. Para garantizar esta relación, el diseño del producto debe ser evaluado durante el proceso de registro, y las autoridades nacionales deberán supervisar los productos para identificar aquellos que no cumplan con este estándar, tomando como referencia índices definidos por la Autoridad Europea de Seguros y Pensiones de Jubilación y considerando las explicaciones del proveedor sobre la justificación y proporcionalidad de los costes.

«La revisión también elimina la obligación de ofrecer subcuentasnacionales en al menos dos Estados miembros y suprime el asesoramientoobligatorio en la oferta del PEPP básico, salvo que lo solicite el ahorrador, siendo este tipo de asesoramiento independiente. Se establece que los empleadores podrán realizar aportaciones al PEPP siempre que la normativa social y laboral nacional lo permita y sin afectar al funcionamiento del sistema de pensiones ocupacional existente. Además, se actualiza el contenido del documento de datos fundamentales del PEPP y se elimina la obligación de ofrecer un PEPP básico cuando existan PEPP personalizados que aseguren una protección suficiente», destacan desde finReg360.

Con estas medidas, apunta los expertos de la firma, la Comisión Europea busca modernizar y hacer más eficiente la regulación de las pensiones complementarias en la UE, invitando a todos los interesados a participar en la consulta pública antes del 29 de enero de 2026.

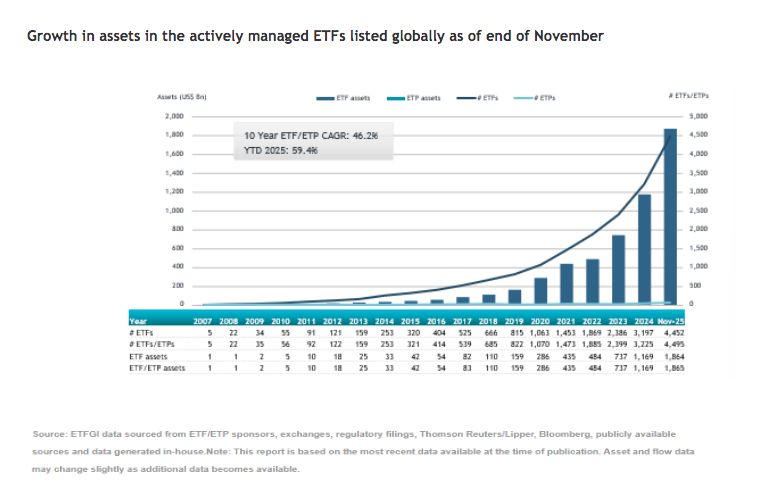

Los ETFs activos son una clara tendencia global. Según los últimos datos publicados por ETFGI, el patrimonio en esta clase de vehículos alcanzó los 1,86 billones de dólares a cierre de noviembre. Esta cifra supone un nuevo récord y un crecimiento del 59,4% en lo que va de año. Además, estamos ante una industria fuerte con ETFs de gestión activa cotizados en todo el mundo, con 5.953 listados, de 646 proveedores, y negociados en 46 bolsas de 36 países.

“Los activos globales invertidos en ETF de gestión activa alcanzaron un récord de 1,86 billones de dólares a cierre de noviembre, superando el anterior máximo de 1,82 billones registrado en octubre de 2025. El patrimonio crece un 59,4% en lo que va de año: pasa de 1,17 billones al cierre de 2024 a 1,86 billones”, explican desde ETFGI.

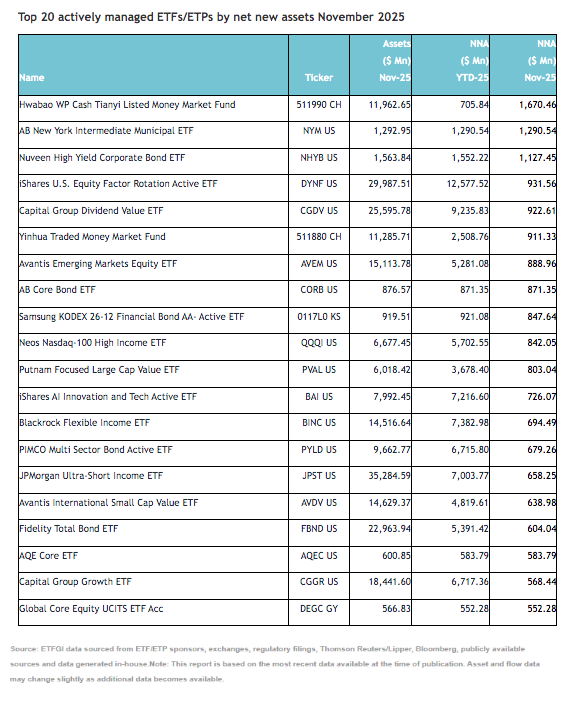

Según destacan, una parte sustancial de las entradas se explica por los 20 principales ETF/ETP activos por nuevos activos netos, que en conjunto captaron 16.810 millones de dólares en noviembre. En concreto, el Hwabao WP Cash Tianyi Listed Money Market Fund (511990 CH) sumó 1.670 millones, la mayor entrada neta individual.

“Dimensional es el mayor proveedor mundial de ETF activos, con 250.070 millones de dólares en activos (13,4% de cuota). JP Morgan Asset Management ocupa la segunda posición con 244.320 millones (13,1%), seguida de iShares con 111.390 millones (6,0%). En conjunto, los tres mayores proveedores concentran el 32,5% de los activos globales en ETF activos, mientras que los 643 proveedores restantes mantienen cada uno una cuota inferior al 6%”, señalan desde ETFGI.

Los flujos a un mes de acabar el año

Además, del buen comportamiento del mercado, el patrimonio en ETFs activos a nivel global creció gracias a las entradas netas que experimentaron estos vehículos: 29.960 millones de dólares en noviembre, lo que sitúa las entradas acumuladas en el año en 328.030 millones, por encima de los 181.530 millones registrados a estas alturas de 2024. De esta forma, noviembre fue el 68º mes consecutivo de entradas netas para los ETF de gestión activa. Si hacemos esta lectura a nivel anual, se observa que las entradas netas acumuladas en el año, de 581.250 millones, son las más altas jamás registradas; les siguen 331.830 millones en 2024 y 167.280 millones en 2023.

El año termina con una consigna clara entre los inversores de renta variable: es necesario diversificar más allá de EE.UU. “La prima de riesgo compuesta de EE.UU. -acciones, deuda soberana y crédito— es la menor desde 2000 y apunta a rentabilidades por debajo de la media los próximos años. Además, esperamos que las empresas nacionales de tamaño medio y acciones orientadas a valor en Europa superen al índice MSCI World, así como ciertas empresas de crecimiento en EE.UU. y, sobre todo, los mercados emergentes”, afirma Luca Paolini, estratega jefe de Pictet AM.

En opinión de Paolini, a medio plazo, hay más argumentos a favor de los mercados emergentes más allá de beneficiarse de su crecimiento secular y sus valoraciones atractivas. “Deben beneficiarse de un dólar más débil, tendencia a menores tipos de interés reales y mayores precios de las materias primas. La incertidumbre sobre acuerdos comerciales globales fomenta mayor inversión y flujos entre estas economías”, añade.

Además, como ocurre con otras regiones, el estratega jefe considera que muchas de las empresas de los mercados emergentes están bien situadas para aprovechar la expansión de la inteligencia artificial. “Asia emergente está a la vanguardia de la revolución tecnológica con un creciente grupo de empresas que desempeñan un papel indispensable en la cadena global de suministro de IA (como fabricantes avanzados de semiconductores) y otras que pueden suponer un desafío para los líderes estadounidenses, por escalabilidad y monetización (como hiper escaladores de China). India depende menos de flujos de inversión extranjera lo que debe conducir a menor volatilidad, cuando sus inversores nacionales poseen 18,5 % del mercado de renta variable, la mayor cifra en más de dos décadas”, comenta Paolini.

Aranceles y cadenas de suministros

En opinión de Martin Schulz, director del Grupo de Renta Variable Internacional de Federated Hermes, estamos viendo cómo las esferas de influencia regionales se fortalecen a medida que evolucionan las relaciones geopolíticas, lo cual favorece a que los inversores presten atención a las oportunidades de los mercados emergentes.

“En lugar de globalización, ahora estamos viendo regionalización y agrupaciones en torno a centros de poder, alianzas, bloques monetarios e intereses comunes. El comercio mundial continuará, pero probablemente a menor escala. Sin embargo, no todo está cambiando. No nos enfrentamos a una repetición de la Guerra Fría, en la que los flujos comerciales a través del Telón de Acero eran prácticamente inexistentes. Por ahora, China y Estados Unidos han puesto en pausa su rivalidad: China necesita lidiar con una economía débil sumida en la deflación y la administración Trump necesita centrarse en la política interna. No veo que Apple o Tesla abandonen China. Las cadenas de suministro se están volviendo más locales que antes. También estamos viendo cómo las empresas chinas producen para el mercado local en Europa y, potencialmente, incluso en Estados Unidos”, señala Shulz explicando cómo ven el escenario global.

Además, recuerda que en 2026 se celebrarán numerosas elecciones en todo el mundo, especialmente en Sudamérica. Según su análisis, esto puede alterar las expectativas y aumentar la incertidumbre a corto plazo, pero puede conducir a una mayor estabilidad a largo plazo. “En China, la guerra comercial con Estados Unidos se ha resuelto por ahora, lo que le da al país la oportunidad de centrarse en el estímulo económico mientras ejecuta su próximo plan quinquenal. A medida que la industria manufacturera sigue saliendo de China debido a los costes y las restricciones comerciales, esto debería ayudar a muchas otras economías asiáticas. Por último, creemos que el ciclo de flexibilización monetaria mundial respaldará a los mercados emergentes en general”, argumenta.

Nueva frontera para los rendimientos reales

Este contexto macro se complementa con un dato clave: tras más de una década de baja rentabilidad en comparación con los mercados desarrollados, los mercados emergentes registraron en 2025 algunas de las mejores actuaciones a nivel global, con ganancias superiores al 30%. De hecho, los índices de renta variable duplicaron el retorno del S&P 500, y la renta fija—tanto en monedas locales como en dólares estadounidenses (USD)—también generó rendimientos significativos. Para Mauro Ratto, cofundador y CIO en Plenisfer Investments (parte de Generali Investments) este es el mejor argumento a favor de incluir activos emergentes en las carteras.

“Se trató, en muchos sentidos, de un comportamiento atípico: aunque un dólar débil suele favorecer a los mercados emergentes—dada su elevada proporción de deuda denominada en dólares—los nuevos aranceles estadounidenses deberían haber supuesto un obstáculo. Sin embargo, estas economías mostraron un sorprendente grado de adaptabilidad en un entorno global poco favorable, marcado por tensiones geopolíticas generalizadas y un ciclo económico mundial débil”, reconoce Ratto.

Según el experto, los mercados emergentes siguen siendo un universo altamente diverso y heterogéneo, pero la mayoría de los países comparten un rasgo común: la búsqueda, durante varios años, de la ortodoxia fiscal y monetaria. “Mientras Occidente lidia con niveles récord de deuda pública y déficits crecientes, muchos países emergentes exhiben hoy una sólida disciplina presupuestaria, políticas monetarias que se han mantenido restrictivas y una inflación contenida”, destaca.

Para la gestora, los mercados emergentes no solo representan una fuente de potencial de retorno, sino también una oportunidad de diversificación y protección en caso de una corrección en los mercados desarrollados, que hoy enfrentan un riesgo de concentración significativo en el sector tecnológico estadounidense. “Este riesgo también existe dentro de los índices de mercados emergentes—donde las seis principales compañías pertenecen al sector tecnológico y representan más de una cuarta parte del índice—pero la diversificación sigue siendo sustancial: los inversores obtienen exposición tanto a empresas chinas que compiten directamente con las grandes tecnológicas estadounidenses, como a compañías que operan en nodos clave de la cadena de valor de la IA, como fabricantes de chips o productores de componentes críticos, como la memoria de gran ancho de banda. Además, el conjunto de oportunidades se extiende mucho más allá de este tema—especialmente en India, la ASEAN y, de manera selectiva, en Latinoamérica”, concluye Ratto.

JP Morgan Banca Privada ha lanzado una nueva solución de financiación que permite obtener préstamos para los dueños de colecciones de automóviles clásicos, raros o personalizados que se encuentran en determinadas regiones de Europa. Según explica la entidad, la financiación está disponible para coleccionistas cualificados con carteras diversificadas, y ofrece facilidades de crédito personalizadas garantizadas por vehículos con calidad de inversión, sujetas a requisitos de tasación, seguro y documentación para garantizar tanto la flexibilidad como la protección de los clientes y sus colecciones.

«En JP Morgan Banca Privada, entendemos que el coleccionismo de automóviles está impulsado tanto por la pasión como por la inversión. Nuestras soluciones de financiación ayudan a los clientes a liberar la liquidez de sus colecciones, lo que les permite dedicarse a lo que les inspira y, al mismo tiempo, alcanzar sus objetivos financieros», ha explicado Steven Hawkins, director de Préstamos Especializados de JP Morgan International Private Bank.

En opinión de Folarin Oyeleye, director de Soluciones de Financiación para Europa, Oriente Medio y África, la historia de los automóviles clásicos en Europa es una mezcla de tradición e innovación que ha inspirado algunas de las colecciones privadas más famosas del mundo. «Los automóviles clásicos y difíciles de encontrar (raros) se han convertido en una clase de activosdistintiva, que ofrece a los coleccionistas la oportunidad de preservar su patrimonio y diversificar sus carteras», ha añadido.

Aunque los clientes de toda Europa, Oriente Medio y África pueden acceder a este servicio, solo las colecciones de automóviles ubicadas físicamente en Inglaterra y Gales, Italia, Alemania, Suiza, Francia y España pueden optar a la financiación.