La política de Trump y la demanda de los bancos centrales: factores alcistas para el oro

| Por Beatriz Zúñiga | 0 Comentarios

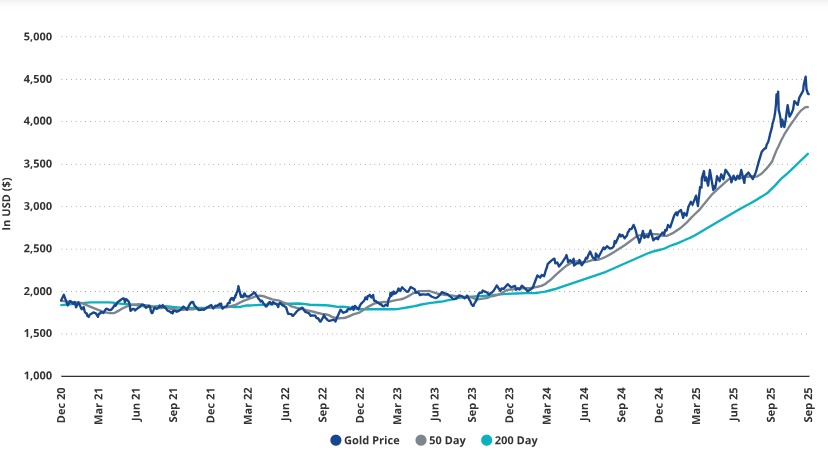

Tras una pausa en diciembre, el oro alcanzó nuevos máximos históricos, superando en 2024 a todas las demás clases de activos. Una tendencia alcista que ha continuado en 2025 y que, a finales de enero, le permitió romper sus propios récords y alcanzar los 2.798,40 dólares por onza. Según los expertos, detrás de este excelente comportamiento está su demanda como activo refugio ante las incertidumbres geopolíticas y las preocupaciones sobre el impacto de los aranceles de la administración de Donald Trump en la economía global.

“La demanda global de oro fue mucho más fuerte hacia finales del año pasado de lo que sugerían los datos disponibles. Las tendencias de demanda de oro del Consejo Mundial del Oro para el cuarto trimestre de 2024 mostraron un fuerte crecimiento en la demanda de inversión y en las compras por parte de los bancos centrales, lo que reforzó aún más el sentimiento alcista en el mercado del oro y elevó los precios a un nuevo récord histórico”, explica Carsten Menke, jefe de Investigación Next Generation de Julius Baer.

En opinión de Ned Naylor-Leyland, gestor de inversiones, oro y plata de Jupiter AM, nos encontramos en un mercado alcista para el oro, pero no está participando el conjunto del mercado y por eso creemos que todavía tiene recorrido. El gestor considera que las empresas extractoras de oro han aumentado la producción y los márgenes de beneficios, pero sus acciones no han subido al mismo ritmo.

El impacto de los aranceles

Según Menke, el comercio global de oro entre el mercado de futuros en Estados Unidos y los mercados físicos en Europa podría verse afectado por los aranceles que Trump ha amenazado con imponer. “Esto está generando inquietud entre los comerciantes de oro y aumentando la diferencia de precios entre Nueva York y Londres. En teoría, los aranceles —si llegaran a imponerse— no deberían alterar la situación de oferta y demanda a largo plazo en el mercado global del oro ni los precios de referencia internacionales. Dicho esto, en caso de desequilibrios de mercado a corto plazo relacionados con los aranceles, los precios deben enviar una señal para atraer suficientes suministros a Estados Unidos”, explica.

En este sentido, el experto sostiene que el impacto fundamental en la demanda global de oro estaría más relacionado con una tensión comercial prolongada, que es uno de los factores potencialmente alcistas de la presidencia de Trump. “En general, creemos que su mandato puede generar una amplia gama de posibles resultados, tanto alcistas como bajistas. Nuestra perspectiva sobre el oro sigue siendo positiva, basada principalmente en la reanudación de las compras por parte de los bancos centrales, más que en la presidencia de Trump”, matiza Menke.

El peso de los bancos centrales

Otro de los argumentos que sostienen el rally del oro es que varios de los principales bancos centrales, como el Banco Central Europeo, el Banco de Canadá y el Riksbank de Suecia están aplicando recortes en las tasas de interés, lo que aumenta el atractivo del oro. Aunque la Reserva Federal decidió mantener las tasas sin cambios, los inversores esperan dos recortes adicionales este año, lo que también podría sostener el precio del metal.

“Países como China, India y Turquía han aumentado sus reservas de oro para diversificar activos en detrimento del dólar estadounidense. A nivel mundial, los bancos centrales compraron 694 toneladas de oro en los nuevos primeros meses del año; y, en noviembre, el Banco Popular de China anunció que reanudaría las compras de oro tras una pausa de seis meses”, señala Diego Franzin, director de estrategias de cartera Plenisfer Investments, parte de Generali Investments.

Para Franzin también hay que considerar el impacto de las políticas monetarias desempeñan en el mercado del oro. “Durante la fase de subida de los tipos de interés, el oro representó la cobertura definitiva contra la inflación que combatían las políticas monetarias. En la fase actual de bajadas de tipos, sigue ofreciendo una alternativa a otras clases de activos, aunque la relación coste-beneficio de mantener oro haya aumentado. Los precios del oro experimentaron un ligero descenso después de que la Fed bajara los tipos en diciembre. Sin embargo, cabe señalar que el banco central estadounidense también indicó que las reducciones de tipos el año que viene serán más lentas de lo previsto”, afirma el experto de Plenisfer Investments.

Previsión

Teniendo estos factores en cuenta, algunos expertos, como Franzin, estima que el oro podría alcanzar los 3.000 dólares por onza, apoyado por la continuación de los factores descritos anteriormente y un posible resurgimiento de la inflación impulsado por las políticas fiscales y comerciales del nuevo presidente Trump. “También por las expectativas de un nuevo aumento de la deuda pública estadounidense”, matiza.

“Más allá de las compras de los bancos centrales, la demanda del mercado de oro se ha movido sobre todo al ritmo de los inversores sofisticados, como los fondos de inversión libre y los operadores algorítmicos, que han tirado al alza de los futuros sobre el oro”, añade el gestor de Jupiter AM.

Desde Plenisfer consideran que independientemente de las tendencias de los precios a corto plazo, el oro seguirá desempeñando varias funciones clave en una cartera de inversión en 2025. “Seguirá siendo un fuerte elemento de diversificación, ayudando a reducir la volatilidad de la cartera gracias a su baja correlación con otros activos. Seguirá ofreciendo protección contra la inflación, que históricamente se produce en oleadas y podría, especialmente en EE.UU., mantenerse por encima de los niveles actualmente previstos por los mercados.

Por último, seguirá siendo un activo refugio en tiempos de incertidumbre económica o geopolítica”, concluye Franzin.