Foto cedidaRonald Temple, estratega jefe de mercados de Lazard.

En este 2025, los inversores tienen que cuestionar muchos supuestos largamente mantenidos sobre el panorama económico e inversor mundial. Lo ocurrido las últimas semanas demuestran cómo tras décadas de globalización, multilateralismo y relativa estabilidad geopolítica, las perspectivas han cambiado. En opinión de Ronald Temple, estratega jefe de mercados de Lazard, este entorno de cambios ya se notó en las elecciones de 2024. «En cada país, las circunstancias más allá de la inflación difieren y las consecuencias políticas serán distintas. Pero el cambio está en el aire, con implicaciones económicas y de mercado significativas en cada una de las principales economías”, afirma.

En este sentido, el cambio con más impacto ha sido la elección de Donald Trump como presidente de EE.UU., por ello considera que este año el debate macroeconómico se desplace sustancialmente hacia los efectos de las políticas de Donald Trump. “La hipótesis de base es que la inflación aumentará moderadamente en 2025 debido a los aranceles y a los modestos incrementos del consumo impulsados por los efectos de la riqueza y el optimismo en torno a la percepción de una agenda económica más orientada al crecimiento. Se prevén nuevos aumentos de la presión inflacionista en 2026 a medida que se acumulen las políticas de inmigración y los aranceles”, afirma.

Además, el estratega de la gestora advierte de que estamos en un entorno donde las perspectivas geopolíticas son mucho menos predecibles y, por lo tanto, introducen un riesgo significativo para los inversores y los ejecutivos de las empresas que toman decisiones de compromiso de capital. Para Lazard, hay cuatro temas prioritarios: Ucrania, la OTAN, Oriente Medio y la relación China-Taiwán.

Perspectivas geopolítica

Sobre la primera de ellas, ve probable que la ayuda estadounidense a Ucrania llegue a su fin, lo que significaría alguna combinación de aumento de la financiación europea a Ucrania y/o que el presidente Volodymyr Zelensky se viera obligado a negociar un cese de las hostilidades con Rusia desde una posición aún más debilitada. Además, cualquier disminución del compromiso de Estados Unidos con la OTAN podría tener consecuencias significativas para la estabilidad en Europa.

En el otro gran frente, Oriente Medio, “la imposición y aplicación de sanciones estadounidenses más duras contra Irán y un enfoque más permisivo con la acción militar israelí contra Irán podrían aumentar el riesgo de que el conflicto regional se expanda hasta interrumpir el flujo de productos energéticos que salen del Golfo Pérsico”, destaca Temple.

Por último, el experto pone el foco en Asia: “Es probable que la política estadounidense hacia China sea menos predecible en el futuro, en parte debido a las opiniones divergentes dentro de la nueva administración. Hay coincidencias entre los principales actores en lo que respecta a la política comercial con China, pero las opiniones sobre Taiwán difieren. Estas dudas en el lado estadounidense del Pacífico podrían incentivar a China a ir más allá en términos de ejercer presión sobre Taiwán para ver hasta dónde puede llegar sin una respuesta estadounidense.

Implicaciones para la inversión

Frente a este contexto, Temple estima que el rendimiento del bono del Tesoro estadounidense a 10 años volverá a acercarse al 5% y el tipo de los fondos federales se mantendrá en el 4% o por encima, según los datos que maneja la entidad. “Aunque podría resultar tentador para los inversores ampliar la duración de sus carteras si el rendimiento del Tesoro a 10 años vuelve a alcanzar el 5%, advertiría contra cualquier reasignación excesiva. El cambiante contexto político podría conducir a un aumento sostenido de los costes de financiación del gobierno de EE.UU. En la medida en que también se cuestione la independencia de la Fed en un contexto de inflación y déficit elevados, los tipos podrían subir bruscamente”, explica.

En este sentido, Temple ve preferible seguir estando más expuesto a los prestatarios de duración intermedia y de mayor calidaden lugar de buscar rendimiento en áreas más arriesgadas, como el mercado de alto rendimiento o los préstamos apalancados, dado el riesgo exagerado de una desaceleración inesperada.

En el caso de la renta variable, su principal perspectiva es que haya más dispersión dentro del mercado de renta variable estadounidense cuando se asiente la realidad de un entorno comercial mucho menos favorable. “Algunas empresas, como las de los sectores de servicios financieros y energía, serán menos vulnerables a los aranceles, mientras que otras, como las de consumo discrecional, serán mucho más susceptibles”, destaca..

En su opinión, los inversores podrían examinar las oportunidades que ofrecen los valores de pequeña capitalización. Según argumenta, tras años de rendimiento inferior, el sector se ha revitalizado después de las elecciones del pasado 6 de noviembre gracias al optimismo de que las empresas más pequeñas podrían beneficiarse de la desregulación y de unos tipos impositivos más bajos, al tiempo que son menos vulnerables a las consecuencias negativas de una guerra comercial mundial. “Abogaría por una estrategia que tenga en cuenta la calidad”, matiza Temple.

Oportunidades de inversión

Una de las observaciones que lanzan desde la gestora es que 2025 podría presentar una excelente oportunidad para añadir capital en los mercados no estadounidenses a medida que los inversores recalibren sus hipótesis sobre los ganadores y perdedores relativos de la remodelación de las cadenas de suministro mundiales en un contexto geopolítico en evolución.

“En tres de los últimos cinco trimestres, la inversión extranjera directa en China ha sido negativa, y en los próximos años se podría reorientar más el capital fuera del país. Es probable que los principales beneficiarios sean otras economías emergentes para los bienes de uso cotidiano, mientras que la producción de bienes estratégicos y relacionados con la seguridad nacional se trasladará cada vez más a las economías desarrolladas”, añade Temple.

En este sentido destaca que con unos descuentos de valoración sin precedentes para la renta variable no estadounidense frente a la estadounidense, a los inversores les convendría analizar de nuevo qué empresas están mejor posicionadas para beneficiarse de este panorama cambiante.

Por último, el estratega de Lazard tiene claro como oportunidad de inversión la inteligencia artificial (IA) y la transición energética transformarán nuestras vidas. “Los inversores están metidos de lleno en el negocio de la IA, pero descartan cada vez más las acciones relacionadas con las energías limpias. Se podría estar gestando una gran oportunidad de inversión, ya que el cambio climático no cesa y crece la oportunidad de beneficio de invertir tanto en mitigación como en adaptación. En el caso de la IA, la oportunidad más atractiva a corto plazo podría seguir estando en los líderes del mercado, pero posiblemente se desplazará cada vez más hacia las empresas que desplieguen de forma eficaz la IA en sus operaciones de manera que genere rendimientos significativos de la inversión”, concluye.

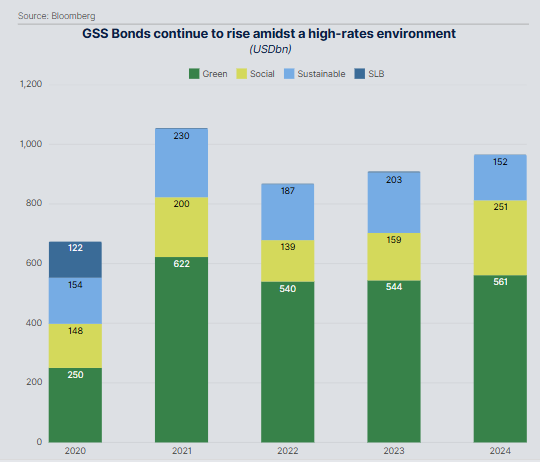

En 2024, el mercado de bonos verdes, sociales y sostenibles (GSS, por sus siglas en inglés) ha seguido expandiéndose, con una emisión total cercana a 1 billón de dólares, lo que eleva el volumen acumulado a más de 5,5 billones de dólares. En particular, los bonos verdes han tenido un desempeño destacado, registrando su segundo año más activo de la historia con 561.000 millones de dólares emitidos y el primer trimestre más dinámico hasta la fecha, representando el 58% de la emisión anual. ¿Quién lidera este mercado?

Según muestra el último informe elaborado por MainStreet Partners, parte de Allfunds, Europa sigue liderando el mercado, con aproximadamente el 60% del volumen total proveniente de emisores europeos y el 56% de las emisiones denominadas en euros. Mientras tanto, Asia mantiene su relevancia en los segmentos de bonos sociales y de sostenibilidad, impulsada por avances regulatorios en la región.

En opinión de Pietro Sette, director de investigación en MainStreet Partners, 2024 ha demostrado la resiliencia excepcional del mercado de bonos GSS. «El liderazgo continuo de los emisores europeos subraya la importancia de un entorno regulatorio sólido para el crecimiento y evolución del mercado. A pesar de la tendencia positiva en materia de regulación, el nuevo enfoque de análisis bajo los marcos del Paris Aligned Benchmark y el Climate Transition Benchmark introduce incertidumbre para los gestores de fondos que tradicionalmente adoptaban un enfoque centrado en el emisor. Las próximas semanas obligarán a los inversores a replantear sus estrategias y fomentarán un diálogo más profundo con los emisores”, señala Sette.

El informe destaca que la emisión de bonos GSS en 2024 estuvo cerca de alcanzar el billón de dólares por segunda vez desde la creación del mercado, lo que supone un incremento del 8% respecto al año anterior, cuando se registraron 910.000 millones de dólares. La actividad del primer trimestre del año marcó un récord, con aproximadamente 561.000 millones de dólares en emisiones de Bonos Verdes.

Además, un análisis detallado de los proyectos financiados a través de bonos GSS en la base de datos de MainStreet Partners revela que más del 10% del volumen total podría quedar excluido bajo los nuevos criterios del Paris Aligned Benchmark (PAB), mientras que cerca del 20% podría no cumplir los requisitos del Climate Transition Benchmark (CTB). Estos cambios regulatorios suponen un desafío para los gestores de fondos, quienes deberán anticiparse y adaptar sus carteras para evitar ajustes drásticos y garantizar que sus estrategias continúen alineadas con el nuevo entorno normativo.

El informe también examina los efectos de las nuevas directrices establecidas por la Autoridad Europea de Valores y Mercados (ESMA) a través del PAB y el CTB. A diferencia de enfoques anteriores, estas metodologías priorizan el análisis del uso de los fondos sobre el perfil del emisor, lo que obliga a los gestores de fondos temáticos a replantear sus estrategias de inversión.

Foto cedidaJuan Pablo Córdoba, CEO de nuam y presidente de la Federación Iberoamericana de Bolsas (FIAB)

Tras la renuncia de Javier Hernani, las riendas de la Federación Iberoamericana de Bolsas (FIAB) pasaron temporalmente a una cara conocida: Juan Pablo Córdoba, CEO de nuam, la matriz integrada de las bolsas de Chile, Perú y Colombia.

El ejecutivo, informaron a través de un comunicado, asumió la presidencia de la organización. Así, ocupará el cargo hasta septiembre de este año, cuando se lleve a cabo la quincuagésima segunda versión de Asamblea General y Reunión Anual de la entidad, en Madrid.

Este es el segundo período en el que Córdoba está al frente de la FIAB. Fue presidente entre 2013 y 2015, cuando se desempeñaba como presidente de la Bolsa de Valores de Colombia (BVC). Ese cargo lo mantuvo entre 2005 y 2023.

Además de trabajar como CEO de nuam desde 2023, Córdoba ha ocupado roles clave en diversas instituciones nacionales e internacionales, como el Fondo Monetario Internacional (FMI), el Ministerio de Hacienda y Crédito Público de Colombia y el Banco Interamericano de Desarrollo (BID).

El profesional es economista de la Universidad de los Andes y tiene un magíster y doctorado en Economía por la Universidad de Pennsylvania.

“Es un honor asumir nuevamente la presidencia de la FIAB con el compromiso de continuar fortaleciendo el desarrollo de los mercados de valores en Iberoamérica. Espero trabajar estrechamente con los miembros de la Federación para seguir promoviendo el crecimiento de nuestros mercados y la estabilidad financiera de la región”, indicó Córdoba tras su nombramiento.

Agrupando a más de 20 bolsas de valores de 15 países, la FIAB representa cerca del 95% del volumen bursátil de la región, dando cuenta de su alcance en el ecosistema financiero global, recalcaron en la nota de prensa.

Montemayor, un conocido de la industria de Miami, ha trabajado en importantes bancos durante su carrera.

Comenzó su carrera en Citi en 1984 para la oficina de México, en un principio para banca corporativa y Real Estate y luego pasar a banca privada. En 2005 ingresó a Deutsche Bank en Ginebra y luego en Miami, según su perfil de LinkedIn.

Posteriormente cumplió funciones por las wirehouses Morgan Stanley y JP Morgan donde alternó por Miami y New York trabajando con clientes latinoamericanos.

Es ingeniero industrial y tiene un MBA por el Instituto Tecnológico Autónomo de México.

La incertidumbre en torno al objetivo real de la nueva estrategia de sanciones y aranceles impulsada por Donald Trump esta semana sigue en aumento.

Algunos estrategas consideran que, desde su ceremonia de investidura, Trump dejó clara su intención: proteger la seguridad nacional frente a la inmigración ilegal y el tráfico de fentanilo y sus precursores. Sin embargo, los datos contradicen en parte esta hipótesis. Según Bloomberg, mientras que solo 43 libras de fentanilo fueron incautadas por las autoridades fronterizas estadounidenses en la frontera con Canadá, más de 20.000 libras intentaron ingresar desde México.

Otros analistas sostienen que se trata de una estrategia de negociación diseñada para obtener beneficios económicos y geopolíticos para EE. UU. No obstante, esta teoría también presenta inconsistencias. Si el objetivo es restaurar la competitividad mediante sanciones a países con altos superávits comerciales, sorprende que Trump, por ahora, excluya a naciones como Alemania, Bélgica, Taiwán o Vietnam. Asimismo, si se descuenta el efecto de las importaciones de crudo, el déficit comercial de EE. UU. con Canadá se transformaría en un superávit.

En cuanto a su uso como herramienta de presión en las negociaciones, la estrategia de Trump parece haber perdido efectividad. Apenas unas horas después de retrasar un mes el aumento del 25% en los aranceles a México, decidió hacer lo mismo con Canadá tras una “constructiva” conversación telefónica con Justin Trudeau.

Si sumamos a esto el reciente episodio con Colombia, sería la tercera vez que Trump se retracta casi inmediatamente después de anunciar sanciones, cediendo ante concesiones poco significativas, como el despliegue de 10.000 soldados mexicanos en la frontera. Esta dinámica no parece la más eficaz para lograr acuerdos favorables.

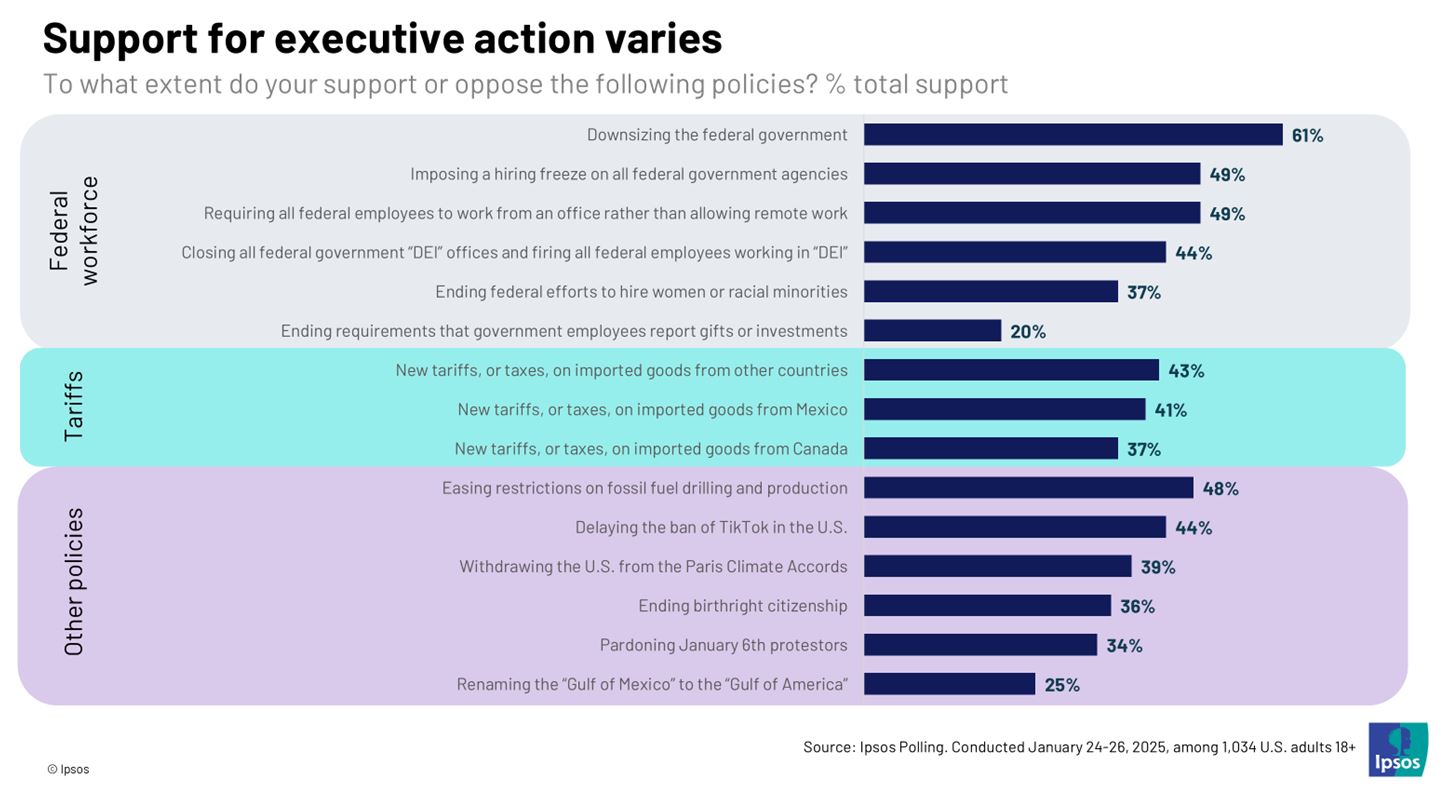

Los resultados de la encuesta Reuters/Ipsos de noviembre de 2024 y otra más reciente del 28 de enero (ver gráfico) refuerzan esta idea: solo un 37% de los encuestados aprueba las sanciones a Canadá y un 41%, a México.

Está claro que el comercio internacional y las sanciones no fueron la razón principal por la que los votantes estadounidenses devolvieron a Trump a la Casa Blanca. Sus prioridades son evitar un nuevo brote inflacionario, controlar la inmigración y mantener un mercado laboral favorable para las familias.

En este sentido, Trump busca reafirmar su compromiso con sus bases, otorgando credibilidad a su agenda y preparando el terreno para eventuales recortes fiscales. Sin embargo, la implementación de estos recortes sigue siendo el mayor desafío, debido a la resistencia dentro del Partido Republicano y a los riesgos que un aumento del gasto fiscal podría generar sobre el déficit y la inflación.

Implicaciones para los mercados

Dado el precedente de su primera presidencia, es previsible que los titulares sobre sanciones y aranceles no tengan un impacto duradero en la bolsa, las tasas de interés o los rendimientos de la deuda pública. Paradójicamente, en una semana dominada por el debate sobre una posible guerra comercial, el dólar ha mostrado resiliencia, a pesar de estar sobrevalorado según el cálculo de la paridad de poder adquisitivo.

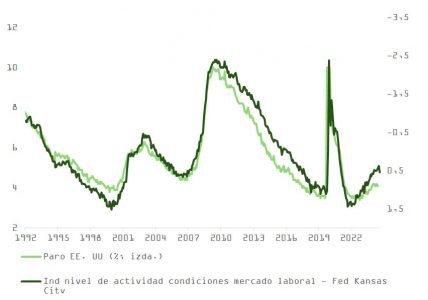

En el ámbito macroeconómico, comienzan a percibirse signos de los llamados “espíritus animales”, que podrían estar desatándose con las políticas de Trump. La encuesta ISM manufacturera superó por primera vez desde octubre de 2022 el umbral de 50 puntos, señalando una expansión en la actividad. Al mismo tiempo, la encuesta de la Fed sobre ejecutivos de préstamos (SLO) evidenció un repunte en la demanda de crédito, algo que no ocurría desde hace dos años.

Es posible que la anticipación de una guerra comercial y su impacto en las cadenas de suministro haya llevado a las empresas a aumentar preventivamente sus inventarios, generando una mejora artificial en estos indicadores.

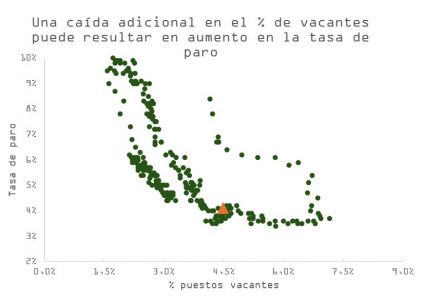

Lo que sí genera preocupación es el riesgo de una reaceleración inesperada de la economía operando por encima de su potencial. Un repunte en la rentabilidad de los bonos hasta el 5% complicaría la aprobación en el Congreso de una ley de reconciliación que facilite un mayor déficit fiscal. Los comentarios de Scott Bessent al respecto esta semana apuntan en esta dirección y dan argumentos para ser más constructivos en lo que a la duración de las carteras se refiere.

Si el déficit deja de crecer al ritmo de 2024, la prima por plazo podría estabilizarse y los riesgos para las expectativas de crecimiento del PIB serían a la baja. De hecho, los pronósticos para 2025 son los más optimistas de los últimos tres años. No obstante, los indicadores adelantados siguen siendo mixtos y el mercado laboral muestra signos de fragilidad, como sugiere la última actualización del informe JOLTs sobre vacantes.

En este contexto, los inversores deben permanecer atentos. Aunque la estrategia de Trump genera ruido en los mercados, su impacto estructural sigue siendo incierto.

Las noticias de Amazon hacen olvidar a DeepSeek

Finalmente, en el ámbito empresarial, Amazon cierra el ciclo de publicación de resultados trimestrales para los hyperscalers (Meta, Microsoft, Amazon, Alphabet) y sorprende con una inversión en centros de datos que supera los 100 millones de dólares para los próximos 12 meses. En línea con sus competidores, la empresa que más factura del mundo no ha podido enfrentar el incremento en demanda de sus servicios en la nube (AWS) y continúa apostando fuerte por el negocio de inteligencia artificial.

En total, estas 5 compañías dedicarán este ejercicio más de 300.000 millones de dólares a competir por el liderazgo. El gasto se incrementa en 40% respecto a 2024, pero su aceleración disminuye (en 2024 creció 70%), algo entendible si consideramos que las proyecciones de generación de flujo de caja continúan ajustándose a la baja y serán aproximadamente un 20% menores en 2026.

La magnitud de los fondos comprometidos, las implicaciones que el anuncio de Amazon respecto a la amortización acelerada de sus servidores de IA (de 6 a 5 años) y el incremento en capacidad que esos 300.000 millones darán como resultado en la segunda mitad del año son aspectos que pueden pesar sobre el sentimiento de los inversores.

Tras un largo periodo de bajos tipos de interés, los bancos centrales cambiaron de manera radical sus políticas monetarias, de tal manera, que organismos como la Reserva Federal de Estados Unidos combatió el shock inflacionista postpandémico con uno de los ciclos de subidas de tipos más rápidos de la historia.

A medida que esa inflación comienza a normalizarse y la Fed empieza a bajar los tipos, en Neuberger Berman han decidido explorar la relación entre los tipos de interés y el rendimiento del capital riesgo.

Para analizar los efectos históricos de las variaciones de los tipos de interés en los resultados de los fondos de private equity estadounidenses, la firma ha recopilado un conjunto de datos sobre rendimientos y distribuciones de fondos y, a continuación, ha examinado la relación entre éstos y diversos índices relacionados con los tipos de interés. Como representación del rendimiento del capital riesgo estadounidense, se utilizó las tasas internas de rendimiento (TIR) de años naturales de la base de datos de fondos de private equity y de adquisición predominantemente mantenida por Burgiss, que ahora forma parte de MSC.

En cuanto a los tipos de interés, se usó el LIBOR a tres meses en dólares y el SOFR; el rendimiento del Tesoro estadounidense a 10 años; el diferencial entre los rendimientos del Tesoro estadounidense a dos y 10 años; y el diferencial de los préstamos apalancados como aproximación al interés superior al tipo básico pagado por determinados préstamos que financian operaciones de private equity.

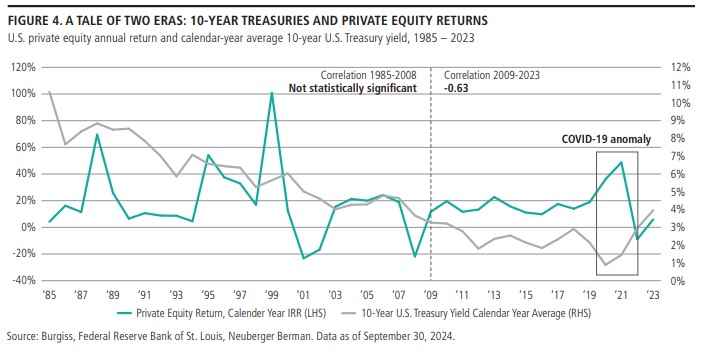

El año más antiguo para el que dispone de datos completos de rentabilidad del private equity es 1985. Desde entonces, el rendimiento del Tesoro estadounidense a 10 años ha descendido (salvo algunas contratendencias alcistas cíclicas) desde niveles superiores al 10% hasta mínimos cercanos a cero durante la pandemia de COVID-19.

El estudio encuentra una relación compleja entre los tipos y los rendimientos y distribuciones del private equity, caracterizada por un notable cambio de dinámica en torno a la crisis financiera mundial de 2008-2009. Habría varias explicaciones posibles para esta reacción dispar de las distribuciones y los rendimientos. Sin embargo, una conclusión que parece clara para la firma: el contexto económico es más importante para el rendimiento de los fondos de capital inversión que el nivel o el impulso de los tipos de interés por sí solos. Además, desde la crisis financiera mundial, los tipos más bajos han tendido a ir de la mano de un entorno favorable para la salida de las operaciones de private equity y, por tanto, de mayores distribuciones, lo que es un buen augurio para los inversores necesitados de distribución en el entorno actual.

Si tenemos en cuenta lo que ha sucedido empíricamente, en los últimos 40 años, parece que el telón de fondo de la economía real, que determina la tasa de crecimiento real de las empresas, puede ser más importante para las valoraciones no realizadas del capital inversión que los tipos de interés por sí solos.

Así pues, es poco probable que las perspectivas de rendimiento de las participaciones en private equity en los próximos años vengan determinadas por los recortes de tipos de la Reserva Federal en sí mismos, sino por su relación con la economía.

“En nuestra opinión, un aterrizaje suave o una recuperación renovada de la economía estadounidense -un retorno a una inflación moderada que no provoque una grave desaceleración o recesión- sería un buen augurio para el futuro a corto y medio plazo del private equity.

Otra conclusión importante que se desprende de los datos del informe es que los fondos de private equity, como clase de activo, pueden ser menos proclives a anotar simplemente al alza o a la baja el valor liquidativo de los activos no realizados sólo porque los tipos de interés (y, por tanto, los tipos de descuento) hayan bajado o subido ligeramente.

Esto explica en parte la suavidad de los rendimientos del capital inversión en épocas de exuberancia y pesimismo del mercado público. Sin embargo, cuando se trata de acontecimientos de realización directa, la historia posterior a la CFG sugiere que los tipos más bajos van de la mano con mayores distribuciones de capital privado.

Las expectativas de tipos más bajos y los recortes iniciales de los tipos de la Reserva Federal ya han empezado a despertar a los creadores de operaciones en los últimos meses, y creemos que los recortes continuados podrían respaldar aún más esta evolución y facilitar el aumento de las distribuciones.

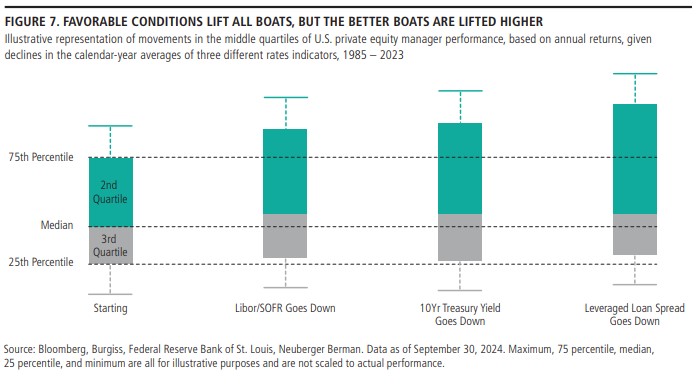

Por último, la reducción de los tipos puede dar lugar a una mayor dispersión de los rendimientos entre los fondos de capital inversión. Las conclusiones del estudio de Neuberger Berman sugieren que los fondos con mejores resultados pueden aprovechar aún más las condiciones económicas favorables que los fondos del cuartil inferior, especialmente si los diferenciales de los préstamos apalancados siguen siendo relativamente estrechos. “En este entorno, tomar decisiones de inversión informadas puede amplificar el impacto sobre los resultados”.

Desde que salió de la sombra de AFP Habitat Chile, el holding financiero Administradora Americana de Inversiones SA (AAISA) ha estado disfrutando del sol. En tres años y medio, desde la restructuración que la dejó a cargo de las AFP del grupo chileno en Perú y Colombia, la firma ha estado consolidando su posición, clavando su bandera en las industrias de fondos en Chile y Perú, bajo la marca Prudential (uno de sus accionistas mayoritarios), y entrando al mercado colombiano de seguros. Mirando hacia delante, la ambición sigue viva, preparándose para acelerar el ritmo de crecimiento en asset management, navegar las incertidumbres de las reformas previsionales andinas y lanzarse a conquistar el negocio colombiano de rentas vitalicias.

La firma –controlada por Inversiones La Construcción (ILC), el brazo financiero de la Cámara Chilena de la Construcción (CChC), y la estadounidense Prudential Financial– se constituyó a mediados de 2021, separando las aguas entre el negocio previsional del grupo en Chile y sus demás operaciones. Desde entonces, “muchas de las cosas han sido en función de lo esperado”, según relata David Gallagher, gerente general del grupo financiero, en su primera entrevista desde que constituyeron AAISA. “Todo está dentro de los planes que nosotros teníamos”, agrega.

En su conversación con Funds Society, en la oficina corporativa de la compañía en el corazón comercial de la comuna de Providencia, el ejecutivo habla con orgullo de los buenos resultados que ha tenido el holding y los negocios que han logrado consolidar. “En estos últimos tres años, hemos sido capaces de expandir la presencia en América Latina”, destaca.

Desde la formación de AAISA, han creado cuatro compañías: la matriz, las gestoras de fondos en Chile y Perú –llamadas Prudential AGF y Prudential SAF, respectivamente– y el nuevo proyecto de la firma: la aseguradora Andina Vida. También se han dedicado a la gestión de las AFP que ya tenían fuera de Chile: AFP Habitar Perú, formada en 2012, y la colombiana Colfondos, adquirida en 2019.

Se ha cumplido el objetivo

La restructuración que derivó en la creación de AAISA tenía dos propósitos principales. “Por un lado, aumentar la visibilidad del resultado fuera de Chile”, explica el CEO de la firma. Como AFP Habitat Chile es “una compañía muy grande, consolidada, con 40 años de historia”, indica, separar las gestoras previsionales en Perú y Colombia las haría más visibles para la gestión. En segundo lugar, le ofrecería a los accionistas “una mayor libertad para explorar actividades complementarias al negocio de administración previsional”, dadas las estrictas regulaciones de giro único por las que se rigen las AFP en la plaza chilena.

¿Se ha cumplido el objetivo, a tres años de la operación?

“A cabalidad”, recalca Gallagher.

La creación de AAISA, indica, les ha permitido operar las compañías de una forma más directa, ya que ahora hay equipos específicos para resolver los problemas de las empresas, independiente de lo que suceda en Habitat Chile. “Tienen una identidad propia”, subraya.

Además, han estado reportando “muy buenos resultados últimamente”, en opinión del máximo ejecutivo. A junio de 2024 registraron un resultado neto de 22.424 millones de pesos (aproximadamente 23 millones de dólares), lo que representa un crecimiento de 20% respecto al año anterior. Este auge se vio replicado en el Ebitda del holding. “Han sido buenos números, en general”, acota Gallagher.

AAISA es controlada por la sociedad Administradora de Inversiones Previsionales (AIP), que también es accionista mayoritaria de AFP Habitat. En ambas firmas tiene una participación de 80%, con el 20% restante en manos de inversionistas minoritarios. AIP, por su parte, es propiedad –en partes iguales– de ILC y Prudential. Su director ejecutivo, Cristián Rodríguez, actúa como CEO del grupo.

AM: preparando el crecimiento

La competitividad y sofisticación del negocio de asset management le han puesto difícil el camino de crecimiento a la firma en ese rubro. Hacia delante, eso sí, prevén apretar el acelerador: “Esperamos crecer más rápido de lo que hemos crecido”, en palabras de Gallagher. El CEO de AAISA describe su impronta como centrada en el conocimiento en inversiones que el grupo estadounidense ha acumulado en sus 150 años de historia.

En esa línea, el ejecutivo destaca que prefieren no segmentar a sus clientes. “A través de la AGF no vamos específicamente al cliente de más dinero, pero tampoco hacemos referencia explícita a que vamos al de menos dinero. No queremos sesgar, sino que queremos reforzar, a través de la confianza y la experiencia, que con nosotros tendrán una asesoría súper transparente, a costo razonable”, comenta, agregando que la idea es atender a todos con el mismo estándar, independiente de si son altos patrimonios o clientes masivos.

En su experiencia con la AGF chilena y la SAF peruana, dos compañías que construyeron de cero, la estrategia ha sido la cautela con el desarrollo del negocio, dedicándose a conocer la industria y sondeando alianzas. “Estamos comenzando con 50 millones de dólares en activos bajo gestión. Nuestro objetivo es alcanzar los 1.000 millones de dólares en AUM en un plazo de tres a cuatro años”, señala Gallagher.

Además del viento a favor que anticipan a medida que se normalicen las tasas de interés –subiendo su competitividad frente a los depósitos a plazo–, están sondeando oportunidades de inversión adicionales. “De forma orgánica, es difícil llegar a ese número”, explica el gerente general, dando luces de una posible adquisición. “Hemos estado estudiando alternativas”, señala, acotando que están “súper abiertos” a encontrar una firma que les permita acelerar el paso.

Más que un perfil de compañía –una boutique, una fintech, una firma incipiente, etc–, se están fijando en el “carácter de los socios” y cómo complementan las capacidades que ya tienen las gestoras de Prudential, agrega.

Una oferta más osada

Este espíritu tentativo también se ha visto reflejado en la oferta de las gestoras de fondos de AAISA. De momento, tienen vehículos bastante “plain vanilla”, con una colección de estrategias clásicas de money market, renta fija y renta variable. “No hemos innovado mucho en fondos, porque estamos buscando, primero, armarnos algo de track record”, sostiene Gallagher.

La AGF en Chile ofrece seis fondos mutuos: Liquidez Pesos, Renta UF, Renta Internacional, Acciones Chile, Acciones Mundo y Corporativo Pesos. En el horizonte, eso sí, anticipan ampliar la oferta. “En el mediano plazo, pensamos desarrollar algo más parecido a alternativos. Fondos inmobiliarios, cosas de ese tipo”, adelanta el CEO de la firma. En 2025 esperan lanzarse a desarrollar productos adicionales, añade.

En el caso de Perú, han tenido un poco más de espacio para la innovación, con algunos vehículos balanceados y un fondo estructurado, estrategia de renta fija con un plazo determinado. “Allá se compite por los aportantes con las compañías de seguros, con las rentas privadas, que son rentas no vitalicias”, explica el máximo ejecutivo de AAISA. De momento, la oferta en la plaza limeña se concentra en los vehículos Renta Variable Global Fondo De Fondos, Deuda Global Fondo de Fondos, Corto Plazo soles FMIV, Corto Plazo dólares y Renta Segura Dólares I.

¿Y qué hay de Colombia? Ese negocio de asset management todavía no lo exploran en la firma, aunque hay una arista interesante por el lado de las gestoras previsionales. En los negocios de ahorros voluntarios y cesantías hay espacio para hacer productos innovadores, indica el CEO, que no necesariamente repliquen los fondos de pensiones administrados por las AFP.

AAISA ya participa en esa arista, según destaca Gallagher. Colfondos tiene aproximadamente el 6% de la industria en el negocio voluntario y el 10% en cesantías. Ambos productos suman poco más de 1.000 millones de dólares en AUM. Prudential AGF es liderada por el gerente general Michele Silvestro, mientras que Prudential SAF estaba en búsqueda de un CEO al momento de esta edición, bajo el mandato interino de María Gracia del Rio.

AFP: lidiando con los cambios

Es imposible hablar de gestión de fondos de pensiones en la región andina sin discutir los cambios al sistema previsional que se están impulsando en Perú y Colombia. “El tema de las reformas es un tema grande”, concuerda Gallagher. AAISA tiene un pie firmemente plantado en este negocio en ambos países.

En Colombia, Colfondos –con Ricardo Guerra al mando, como gerente general– es el tercer actor del mercado, con 1,7 millones de afiliados y en torno de 700.000 cotizantes, además de 14.000 millones de dólares en AUM. Por su parte, AFP Habitat Perú – donde Mariano Álvarez de la Torre es CEO desde su fundación, en 2011– ocupa el cuarto lugar en ese mercado. La firma cuenta con 1 millón de afiliados y alrededor de 700.000 cotizantes, totalizando 4.000 millones de dólares en AUM.

“La meta que tenemos es reinventarnos lo que sea necesario para poder proteger lo que tenemos y ojalá hacerlo crecer”, asegura el CEO de la matriz de ambas AFP. Mirando los cambios propuestos en ambos países andinos, el máximo ejecutivo del holding mira con preocupación una serie de iniciativas que podrían generar efectos adversos.

La reforma en Colombia

En el caso del sistema colombiano, la reforma como ley ya se promulgó, pero se trata de un marco de referencia general, por lo que faltan los decretos que regularán aspectos específicos. De todos modos, la cosa no pinta un buen panorama, según la visión de Gallagher: “Creemos que la reforma es perjudicial y es inviable para la industria de pensiones colombiana y para el país en sí mismo”.

Para el ejecutivo, el principal problema con la iniciativa es demográfico. El sistema público, de prima media – que compite con el régimen privado, de ahorro individualidad con solidaridad–, es uno de beneficio definido. Este modelo, indica el profesional, funciona en países con poblaciones crecientes, con generaciones jóvenes que contribuyen a las pensiones. Este no es el caso de Colombia. En 2002, ilustra el CEO, nacían 22 personas por cada 1.000 habitantes en el país. En 2022, esa cifra llegaba a 14 por cada 1.000 personas. “Y sigue cayendo”, advierte.

Además, está el componente fiscal, con un gasto de alrededor del 20% del presupuesto anual del gobierno destinado a las pensiones. Esto equivale al 3,5% del PIB. Como referencia, este gasto en Chile era de 2% del PIB antes de la creación de la Pensión Garantizada Universal (PGU) y, tras la inclusión del pilar solidario, se elevó al rango en torno a 3,5%. Aunque en AAISA delinean las problemáticas en torno a las reformas, también destacan las oportunidades, como el ahorro voluntario en Colombia.

A esto se suma que el universo de aportes con el que trabajan las AFP se volverá más pequeño. Con la reforma, señala Gallagher, cada trabajador tiene que contribuir hasta 2,3 sueldos mínimos a la entidad pública, Colpensiones. El remanente será gestionado por la AFP de elección de cada contribuyente. Eso, advierte el ejecutivo, “te restringe mucho el ámbito de acción de las AFP y te obliga a ser afiliado al sector público”. Considerando que el 80% de los trabajadores en Colombia gana menos de dos salarios mínimo, la medida deja a las gestoras privadas “con un quinto de la industria”, indica el CEO.

De todos modos, no todo es sombrío. En AAISA están atentos a las oportunidades que podrían presentarse. Por ejemplo, como la reforma disminuirá el aporte del Estado a las personas de mayores ingresos, eso podría llevarlos a buscar formas de complementar su pensión. “Uno debería esperar que el negocio de ahorro voluntario en Colombia, o de inversiones en general, mejore. Ahí hay una oportunidad que todos están viendo, no sólo las AFP”, comenta Gallagher.

El caso peruano

En cuanto a la reforma impulsada en Perú, el CEO hace eco de un comentario frecuente en la industria local: al menos detuvo los retiros. Tras las siete ventanas de rescates –incluyendo una realizada en 2024– que se han llevado a cabo en el país, se estima que se han liquidado cerca de 30.000 millones de dólares. Esto ha dejado a tres de cada cuatro trabajadores sin saldo en sus cuentas.

Los mercados y negocios que AAISA está mirando

Si hay una forma de describir la forma en que Administradora Americana de Inversiones (AAISA) –matriz que concentra los negocios del grupo Habitat fuera de la AFP que tienen en Chile– lleva sus negocios en la región andina, es cuidadosa.

“No queremos equivocarnos”, explica David Gallagher, gerente general del holding financiero, asegurando que han sido cautos en “aprender a operar el negocio antes de innovar tanto”. En entrevista con Funds Society, el ejecutivo asegura que entienden la necesidad de fortalecer la operación y mejorar la eficiencia, además de adaptar sus modelos de negocios a lo que resulte de las reformas de pensiones en Perú y Colombia.

Actualmente, la firma participa en los negocios de pensiones –a través de AFP Habitat Perú y Colfondos, en Colombia– y administración de fondos –a través de la chilena Prudential AGF y la peruana Prudential SAF– y están entrando al negocio de seguros en Colombia, a través de la compañía Andina Vida. Eso sí, la precaución no implica no sondear oportunidades. Si bien la alianza estratégica entre Inversiones La Construcción y Prudential –controladoras de AAISA– considera sólo los tres principales mercados de la región andina, están explorando posibilidades fuera de esa área.

“Hemos estado mirando otros países que no están explícitamente dentro de la alianza, como México y Uruguay, pero sin tener una directriz de ingresar a esos países”, indica Gallagher. En el caso de México, miran con interés la reforma de pensiones que aprobada recientemente –“con cosas buenas”, recalca el ejecutivo, como una mayor contribución a las cuentas individuales– y la promesa del nearshoring. Uruguay, por su parte, ofrece cercanía, solidez institucional y orden –“se parece a Chile en muchas de esas cosas”, describe–, aunque el tamaño le juega en contra.

Respecto a otros negocios, también están sondeando si hay cosas interesantes en industrias como los multi-family offices y la banca privada. No han pensado entrar en la banca en sí misma, explica el CEO de AAISA, pero sí “sofisticar y apalancar los conocimientos que tenemos de inversiones y servicio y la fortaleza de las marcas de ILC en Chile y de Prudential a nivel mundial”.

“Es difícil desconocer el apoyo que representaron para mucha gente los retiros durante la pandemia. Pero también es innegable el impacto que ha tenido en la debilidad previsional que va a tener esta generación, producto de los mismos retiros”, dice el máximo ejecutivo de AAISA. En ese sentido, el profesional describe la prohibición de retiros estipulada en la reforma como “uno de los aspectos positivos”. Sin embargo, esto no quiere decir que el riesgo regulatorio ha desaparecido por completo. “Si bien ya no existe la ley que te vuelva a permitir los retiros, el riesgo está. No es que esté escrito en piedra”, advierte.

Gallagher también rescata que la reforma “no cambia todo el sistema”, pero acota que hay “un montón de cosas que todavía están por reglamentar”. Dentro de estos pendientes, destaca el premio por performance, cuya magnitud se desconoce, y las licitaciones de stock de afiliados, cuyas condiciones aún no están claras. “Estamos muy cautos a ver qué pasa”, comparte el ejecutivo. Desde la promulgación de la ley, a fines de septiembre de 2024, hay un plazo de 180 días hábiles para emitir los reglamentos pendientes. En AAISA esperan que alrededor de septiembre del próximo año esté la ley completa.

En el entorno actual, es difícil hacer proyecciones. “Va a depender de cómo se reglamente y qué parámetros pongan”, indica el gerente general del holding, aunque ya anticipan que también se busque darle más protagonismo al sistema público. En este contexto, el ejecutivo describe una industria de pensiones que se ha vuelto más ágil. “También se van a poder abrir algunas oportunidades y hay que estar súper atentos a cambiar la estructura, a prepararnos”, comenta.

Seguros: un nuevo horizonte

La búsqueda de nuevas oportunidades llevó a AAISA a expandir sus redes más allá de la gestión de fondos y pensiones, eligiendo Colombia como el domicilio para su nueva aseguradora, Andina Vida.

También decidieron partir de cero con esta compañía y ya cuentan con la autorización de existencia y 30 personas contratadas, bajo el liderazgo del CEO Christian Mora. Ahora, queda pendiente la autorización para funcionar. “Si todo anda bien, esperamos en el corto plazo tener luz verde para poder salir a operar”, relata Gallagher, quien califica el proceso como “una buena experiencia”.La compañía de seguros de vida se dedicará exclusivamente a las rentas vitalicias, de momento, pero anticipan ampliar la oferta a futuro. “Esperamos abrir otros ramos en el mediano plazo”, adelanta el ejecutivo principal del holding.

El origen de esta compañía está en la dinámica del mercado de rentas vitalicias en Colombia. Aunque el profesional indica que “no es muy líquido”, sí hay una base de pensionados crecientes en el tiempo. Por ejemplo: en Colfondo tienen alrededor de 35.000 pensionados, mientras que los afiliados –que eventualmente se van a pensionar– llegan a 1,7 millones.

A esto se suman las capacidades de los controladores de AAISA, ya que tanto ILC como Prudential tienen conocimiento del negocio de rentas vitalicias. “Se abrió una oportunidad de crear una compañía que resuelva parte de las necesidades que tienen nuestros afiliados”, narra Gallagher, agregando que, ante esa coyuntura, “el grupo estuvo dispuesto a correr el riesgo”.

La Autoridad Europea de Valores y Mercados (AEVM o ESMA, por sus siglas en inglés) publicó a finales de enero un informe de supervisión destinado a orientar a las autoridades nacionales competentes en la autorización de los proveedores de servicios de criptoactivos a la que obliga el reglamento MiCA. Según explican los expertos de finReg360, este documento «busca estandarizar los procedimientos de autorización en la Unión Europea, promover la convergencia supervisora y prevenir el arbitraje regulatorio».

Desde finReg360 consideran relevante que, dentro de la orientación que ha dado la ESMA, se haya apostado por un enfoque basado en el riesgo. Según argumenta la autoridad europea: «No hay proveedores de servicios de criptoactivos de bajo riesgo debido a su contacto directo con inversores minoristas y su limitada trayectoria en cumplimiento normativo. Identificar factores de riesgo como el tamaño de la entidad, la complejidad de su estructura, la actividad transfronteriza y la combinación de servicios cripto».

«En cuanto a la gobernanza, la ESMA recalca la importancia de fijar estándares mínimos sobre autonomía local, funciones de control interno, gestión de riesgos y cumplimiento normativo. También sugieren exigir la presencia efectiva de directivos en el Estado miembro que tramite la autorización y que la toma de decisiones importantes no esté delegada fuera de la UE», indican los expertos de finReg360.

Estos expertos también considera importante que, en términos de externalización, la ESMA señale que haya que fijar límites estrictos para externalizar funciones clave, asegurar que el proveedor conserve la responsabilidad y que la supervisión no se vea comprometida y, además, aplicar el reglamento DORA para evaluar los riesgos de los proveedores de servicios de TIC (tecnologías de la información y la comunicación) y para supervisar las subcontrataciones críticas.

Sobre la evaluación de idoneidad, se indica la necesidad de reforzar los criterios para evaluar a los miembros del consejo de administración y a altos directivos, que incluyan el historial de supervisión, los conocimientos técnicos en criptoactivos y la experiencia en el sector financiero regulado y, también, insisten en permitir cierta compensación de experiencia dentro del equipo. «Para los modelos de negocio, la ESMA insiste en exigir la presentación de proyecciones realistas a tres años, con puntos intermedios de control, y el análisis de escenarios adversos para estimar la continuidad operativa de estos proveedores. Por último, en cuanto a las notificaciones, desde la ESMA sugieren definir los requisitos de notificación de servicios acogidos al reglamento MiCA y los plazos para revisar solicitudes incompletas», añaden desde finReg360.

Según expone la ESMA, su orientación busca:

Para las autoridades competentes, la ESMA busca lograr un proceso de autorización más riguroso y homogéneo en toda la UE y, además, aplicar criterios estrictos para evaluar las solicitudes, con especial atención a los riesgos de la externalización, a la actividad transfronteriza y a la estructura organizativa de los proveedores. Y para los proveedores de servicios de criptoactivos, desde la ESMA, buscan exigir un mayor grado de preparación y transparencia en sus procesos internos y, por último, demostrar la capacidad de operar de manera autónoma y de cumplir con los requisitos de gobernanza y de gestión de riesgos.

La autoridad europea confía en que las autoridades nacionales sigan estas orientaciones y que los proveedores revisen sus estructuras organizativas y modelos de negocio para conseguir una transición fluida para el cumplimiento del reglamento MiCA.

Tras una semana trepidante a golpe de declaraciones por parte de Donald Trump, los mercados y los inversores han demostrado que pueden tolerar la volatilidad que sus palabras generan. “A lo largo de la semana, el mercado se ha quedado más con lo bueno que con lo malo, es decir, en todos los casos parece que las partes se han dado plazo para negociar –los nuevos aranceles chinos se podrán en vigencia el 10 de febrero– y por ello las bolsas retomaban la senda alcista del martes. Asimismo, los temores inflacionistas se mantienen controlados, lo que ha consolidado el avance de la renta fija, especialmente la de mayor duración”, apuntaban los analistas de Banca March.

Para Yves Bonzon, CIO de Julius Baer, el mercado de valores de Estados Unidos ya no teme a los aranceles potenciales, que no son más que una herramienta de negociación para obtener los beneficios que el presidente Donald Trump quiere extraer de los gobiernos involucrados. “Ahora sabemos que el presidente ve el mercado de valores como uno de los mejores indicadores del éxito de sus políticas. No puede ignorar las consecuencias de un aumento de aranceles de esa magnitud entre los socios del Acuerdo Estados Unidos-México-Canadá. Si a eso le sumamos el comercio con México y China, que actualmente enfrenta aranceles del 10%, estamos hablando de que casi la mitad de las importaciones estadounidenses están sujetas a estos nuevos gravámenes”, explica Bonzon.

Esta reflexión da sentido a las palabras de Samy Chaar, economista jefe y CIO Suiza de Lombard Odier, y Luca Bindelli, jefe de estrategia de inversión de la firma: “La Casa Blanca de Trump está desafiando profundamente el orden mundial posterior a 1945, pero por ahora, las iniciativas políticas están mayormente alineadas con la retórica de campaña, y como resultado, no cambian nuestras expectativas base para la economía y los mercados de EE.UU.”.

Desde la firma de servicios financieros EDM, coinciden en que, en este entorno macroeconómico y político incierto, los inversores en renta variable se han mostrado optimistas, impulsando las cotizaciones (S&P500 +4,0%; MSCI World +3,6%). “Las subidas empiezan, sin embargo, a estar algo más diversificadas que en 2024, que se caracterizó por una fuerte concentración de los retornos, generalmente denominados tecnológicos. Los mercados de deuda registran subidas en el rendimiento debido a las mayores expectativas de inflación a medio y largo plazo, motivadas por un ajuste negativo en los precios. No hay duda de que el nerviosismo sobre el creciente endeudamiento en EE.UU. está en el origen de esa mayor exigencia de rentabilidad”, señalan EDM en su último informe.

Visión sobre los activos

En opinión MFS IM, los mercados de renta variable a nivel global aún no han descontado riesgos significativos a la baja. La gestora argumenta que, en general, la implementación de aranceles, tal y como se prevé actualmente, se espera que tenga un impacto negativo para las acciones, reflejando principalmente preocupaciones sobre una combinación de un crecimiento mundial más lento y tipos de interés más altos, “como muestra la acción del precio (price action) o la evolución de las cotizaciones inmediatamente después del anuncio de EE.UU.”. Eso sí, MFS IM señala que, al evaluar implicaciones más amplias para el mercado, es importante diferenciar entre una empresa y otra, en función de su exposición a las exportaciones.

En cambio, en el caso de los mercados de renta fija, la gestora considera que el riesgo de una guerra comercial ya había sido completamente descontado por los mercados globales de renta fija. “Uno de los canales de transmisión más pronunciados ha sido el de los mercados de divisas, con el dólar canadiense y el peso mexicano sufriendo fuertes pérdidas frente al dólar estadounidense. Ambos se han recuperado desde entonces como resultado de las negociaciones que han provocado el retraso en la implementación de los aranceles”, reconoce.

En cuanto a las implicaciones específicas para la renta fija, comenzando por EE. UU., MFS IM considera que este último acontecimiento probablemente reducirá aún más la capacidad de la Reserva Federal para relajar su política en el futuro, dado el posible efecto de un ajuste puntual (one-off adjustment) en los precios internos estadounidenses. “Como resultado, es probable que los tipos iniciales suban, lo que desencadenará cierto aplanamiento de la curva”, indican.

Para Connor Fitzgerald, gestor de carteras de renta fija en Wellington Management, y Schuyler Reece, gestor de carteras de renta fija en Wellington Management, en esos momentos, los participantes del mercado tienden a acudir en masa a los activos refugio y la demanda de bonos del Tesoro estadounidense tiende a dispararse. “Creemos que el momento de considerar los bonos del Tesoro es adelantarse a la llegada de la volatilidad. Si las carteras de renta fija ya contienen bonos del Tesoro estadounidense cuando se producen acontecimientos negativos en el mercado, los inversores pueden rotar dinámicamente sus asignaciones y adelantarse a la huida del crédito hacia los bonos del Tesoro y realizar transacciones a niveles potencialmente más atractivos en ambos lados de la operación”, defienden ambos gestores.

Por su parte Chaar añade: ““Esperamos que los rendimientos de los bonos del Tesoro a 10 años se establezcan en torno al 4.5% durante los próximos 12 meses, lo que sugiere una presión limitada sobre las valoraciones de las acciones. Mantenemos nuestra preferencia por los bonos corporativos, que deberían ofrecer rendimientos más altos que los bonos del gobierno para vencimientos comparables. De hecho, los bonos corporativos de EE.UU. aún deberían beneficiarse de una probable agenda pro-crecimiento en EE. UU. (a través de la desregulación y los recortes de impuestos) y spreads relativamente estables, mientras que los bonos del gobierno podrían seguir enfrentando desafíos por el aumento de los déficits presupuestarios y las necesidades de refinanciamiento, lo que generaría más volatilidad en los rendimientos”

Carteras reflexibles

Desde el punto de vista de la gestión de carteras, el episodio actual subraya la importancia de permanecer flexibles y mantener la cabeza fría ante la volatilidad, ya que estos capítulos suelen venir acompañados de mucho ruido y titulares de idas y venidas. “Aunque permanecemos atentos al flujo de noticias, no creemos que los movimientos actuales hayan abierto ninguna oportunidad para realizar cambios materiales en nuestra actual asignación de activos”, afirma Felipe Villarroel, gestor de TwentyFour AM (Boutique de Vontobel).

En cuanto a las consecuencias a más largo plazo, considera que es demasiado pronto para evaluar cómo cambiará el equilibrio de poder como resultado de la administración del presidente Trump. “Dicho esto, creemos que el excepcionalismo de EE.UU. y su estatus duradero como activo refugio y receptor de flujos extranjeros se derivan en parte de la previsibilidad de la política. Hoy en día, la opinión del mercado sobre esto ciertamente no ha cambiado, pero podría haber un punto en el que los inversores comiencen a sentirse más inquietos. Estas características son también elementos de entrada para las agencias de calificación y tienen cierto peso en la evaluación continua de la calificación AAA de un país. Dudamos que las agencias de calificación reaccionen a la salva inicial de Trump, sin embargo, si los aranceles se hubieran mantenido, las hipótesis de crecimiento del PIB también habrían cambiado, lo que podría haber provocado una revisión”, concluye Villarroel.

La decisión de ING y Goldman Sachs de vender sus filiales rusas supone un paso clave para mitigar los riesgos de reputación, legales y financieros. Sin embargo, según advierten desde Scope Ratings, la culminación de las ventas sigue presentando retos debido a la estricta legislación local y a las aprobaciones en varias etapas. ¿Qué impacto tendrá para las entidades poder salir, o no, del mercado ruso?

Para poder responder a esta pregunta, Marco Troiano, responsable de análisis de instituciones financieras de Scope Ratings, repasa primero en qué punto están las operaciones. Por ejemplo, la venta de ING Bank (Eurasia) a la empresa local Global Development JSC se sometió a due diligence, pero sigue estando sujeta a la aprobación de las autoridades reguladoras. El cierre de la operación está previsto para el tercer trimestre. Por su parte, Goldman Sachs ha obtenido la aprobación de las autoridades rusas para vender su filial al fondo de inversión armenio Balchug Capital.

“Los movimientos de ING y Goldman Sachs contrastan con la evolución del Raiffeisen Bank International (RBI), que fracasó en sus esfuerzos por reducir su exposición a Rusia mediante un canje de activos. RBI sigue teniendo que dotar provisiones contra los riesgos de su filial rusa. Aunque tiene la capacidad de absorber los efectos, esto pone de relieve los riesgos potenciales para los bancos extranjeros que siguen presentes en Rusia. Por su parte, Intesa Sanpaolo obtuvo las autorizaciones necesarias para desprenderse de su filial rusa en 2023, pero la operación se ha retrasado debido a los obstáculos burocráticos en Rusia”, explica Troiano.

El caso de ING y RBI

A la hora de valorar cuál es el impacto para las entidades de esta situación, el experto de Scope Ratings se centra en los casos de ING y RBI. Sobre la primera considera que los planes de desconsolidación y reducción de presencia de ING son un paso positivo para reducir los riesgos de reputación, jurídicos y financieros derivados de su presencia en Rusia. “El impacto sobre la rentabilidad y el capital será manejable, mientras que una culminación con éxito de la transacción permitirá a la dirección centrarse en el crecimiento en regiones objetivo clave”, señala Troiano.

ING anticipa que la transacción dará lugar a un impacto negativo en las pérdidas y ganancias después de impuestos de aproximadamente 700 millones de euros y una reducción de 5 puntos básicos en su ratio CET1.

Según el experto, un dato curioso es que la entidad dejó de hacer nuevos negocios con empresas rusas hace dos años. “Redujo sus operaciones, separó la filial de su red y redujo la exposición total de préstamos rusos en más de un 75%, hasta 1.000 millones de euros a partir de septiembre de 2024, con aproximadamente la mitad cubierta por la Agencia de Crédito a la Exportación y la Póliza de Crédito y Seguro de Riesgo. ING se ha comprometido a seguir reduciendo su exposición extraterritorial a clientes rusos”, añade.

Respecto a RBI, Troiano recuerda que es el banco europeo que mantiene una mayor exposición a Rusia, con préstamos por valor de 4.200 millones de euros a finales de 2024, aproximadamente el 4% de la cartera del grupo. “De acuerdo con su plan de reducción, los préstamos y los depósitos de clientes en Rusia disminuyeron interanualmente en 2024 un 30% y un 35%, respectivamente. El grupo austriaco ha sido el banco europeo más rentable en Rusia en los últimos tres años. Sin embargo, sufrió un descenso del 50% en sus beneficios consolidados debido en parte a una provisión de 840 millones de euros contabilizada a través de su filial rusa en el cuarto trimestre de 2024 en relación con una sentencia de un tribunal ruso que podría considerar a su filial responsable de daños y perjuicios por valor de aproximadamente 2.040 millones de euros en un caso presentado por Rasperia Trading”, explica el experto.

Según relata, en 2024, RBI intentó adquirir la participación de Rasperia en la constructora austriaca Strabag a través de su filial rusa, con el objetivo de recuperar los dividendos congelados. Sin embargo, la operación se canceló por temor a posibles sanciones.

En el caso de la entidad austriaca, su conclusión es clara: “Aunque la pérdida de la filial rusa, una de sus franquicias más rentables, afectará a los beneficios, el grupo confía en alcanzar una rentabilidad sobre fondos propios de alrededor del 10% en 2025, incluso sin la contribución de esta unidad (ejercicio 2024: 7,4%, excluyendo Rusia y Bielorrusia). Dado el sólido modelo de negocio de RBI y sus fuertes posiciones de mercado en Austria y Europa Central y Oriental, consideramos realista este objetivo”.