Ante el aumento del costo de vida y la incertidumbre económica, muchos baby boomers están reconsiderando los planes de jubilación tradicionales, y muchos optan por permanecer en la fuerza laboral por más tiempo que las generaciones anteriores.

Según un estudio reciente de Indeed Flex, el 88% de los baby boomers sigue empleado, ya sea a tiempo completo, parcial o en trabajos temporales. Además, más de un tercio de los encuestados expresó incertidumbre sobre su capacidad para jubilarse este año, citando restricciones financieras y presiones inflacionarias.

«Los boomers enfrentan costos de cuidado a largo plazo, dificultades para ahorrar o posibles desafíos en sus inversiones; el trabajo temporal es un buen puente para llegar a fin de mes», señaló Novo Constare, CEO y Co-fundador de Indeed Flex.

Mientras que las generaciones anteriores dependían de pensiones y de un costo de vida más asequible, los jubilados actuales enfrentan una realidad financiera diferente. El estudio encontró que solo el 10% de los boomers está completamente jubilado, y muchos están retrasando su salida del mercado laboral debido al aumento de los costos de atención médica y la volatilidad del mercado. Algunos incluso han optado por reincorporarse al empleo, con el 23% de los jubilados buscando trabajo temporal para complementar sus ingresos y destinarlos a gastos discrecionales, como viajes o regalos.

El empleo temporal ha surgido como una solución práctica para quienes buscan mantener estabilidad financiera sin perder flexibilidad. Los datos de Indeed Flex indican que el 83% de los boomers está abierto a trabajos temporales, particularmente en sectores como el comercio minorista, la hostelería y el soporte empresarial. Entre aquellos que consideran opciones laborales flexibles, el 55% prefiere trabajar entre 10 y 20 horas semanales, el 27% más de 20 horas y el 14% solo unas pocas horas por semana.

Por otro lado, los empleadores están reconociendo cada vez más el valor de una fuerza laboral envejecida. Con décadas de experiencia, los baby boomers aportan confiabilidad, habilidades para la resolución de problemas y una sólida ética de trabajo en entornos multigeneracionales. Las empresas que enfrentan una demanda estacional o escasez de personal encuentran en la contratación de trabajadores mayores y experimentados una ventaja estratégica.

«Las generaciones anteriores podían depender de pensiones y un costo de vida asequible; los boomers de hoy navegan un panorama financiero donde el Seguro Social por sí solo no es suficiente para cubrir sus necesidades actuales», añadió Constare.

Con el 88% de los estadounidenses de 59 años o más aún trabajando en alguna capacidad, el estudio refleja un cambio fundamental en las normas de jubilación. A medida que persisten las preocupaciones financieras, muchos adultos mayores están ajustando sus planes y recurriendo al empleo temporal como una forma de cerrar la brecha entre los beneficios del Seguro Social y el creciente costo de vida. Esta tendencia representa una oportunidad para que las empresas aprovechen una fuerza laboral altamente comprometida y dispuesta a contribuir.

A pesar de que el 58% de los gestores de planes de pensiones estadounidenses afirman que su situación de capitalización ha mejorado en el último año, el 68% de ellos señala que aumentarán o que es probable que aumenten las aportaciones en este año. Además, el 66% indica que incrementarán su presupuesto y se centrarán en la modelización de escenarios, la gestión de activos y pasivos y las pruebas de resistencia en los próximos dos años.

Los datos pertenecen a una encuesta de Ortec Finance entre altos ejecutivos de fondos de pensiones de EE.UU. cuyos planes gestionan en conjunto 670.400 millones de dólares en activos.

El aumento del gasto en modelización de escenarios se produce ya que el 84% de los gestores espera en este año un perfil de riesgo elevado; un 26% cree que su perfil de riesgo aumentará drásticamente. A todo esto, la mitad de los ejecutivos afirma que su perfil de riesgo aumentó ligeramente el año pasado.

Alrededor de uno de cada cinco planes de pensiones estadounidenses encuestados contestó que no disponía de liquidez suficiente para hacer frente a escenarios adversos. Según la encuesta, otro 60% cree que tiene suficiente liquidez para la mayoría de los escenarios, pero admite que la situación podría volverse problemática en escenarios extremos.

Riesgos a corto y a largo plazo

Los gestores encuestados perciben riesgos en distintos lapsos temporales, pero el que más les preocupa es el riesgo de liquidez a largo plazo. Alrededor del 62% afirma que es el mayor riesgo al que se enfrentan los planes que gestionan, mientras que el 20% afirma que la liquidez a corto plazo es el mayor riesgo. Sólo el 18% afirma que los riesgos a corto y largo plazo son aproximadamente iguales.

El aumento de la exposición a los activos privados es una de las razones de la preocupación por la liquidez, especialmente entre los planes de prestación definida.

De los gestores encuestados, el 74% afirma que el riesgo de compromisos no financiados supone un riesgo significativo o leve para el sector de las pensiones de jubilación en los próximos tres años.

A pesar de estas preocupaciones por la liquidez, el 56% afirma que la liquidez ya está bien gestionada y el 32% dice que otros riesgos son más acuciantes. Sólo el 4% afirma que el riesgo de liquidez es prioritario, mientras que el 8% afirma que no es una preocupación importante.

Según la encuesta de Ortec Finance, el 74% cree que las distribuciones de capital riesgo aumentarán en los próximos tres años, y el 90% señala que esto afectará a su estrategia de ritmo.

Para las pensiones, la inversión en activos privados crea restricciones de liquidez para sus fondos. Sin embargo, el 40% afirma que la razón más importante para invertir en activos privados son sus rendimientos y primas de iliquidez. Pero además, el 34% señala a la diversificación como la razón más importante para invertir en activos privados, mientras que el 26% apunta a la protección contra la inflación.

Richard Boyce, Director General para Norteamérica de Ortec Finance, concluyó que «resulta prometedor ver que tienen previsto aumentar el presupuesto destinado a pruebas de estrés y modelos de escenarios para descubrir riesgos, encontrar nuevas oportunidades y sortear la incertidumbre». Boyce cree que con el aumento de la incertidumbre geopolítica y del mercado, «la modelización de escenarios es uno de los mejores métodos para ayudar a los fondos de pensiones a navegar por estas aguas desconocidas».

Foto cedidaEmilio Andreu, vicepresidente de Aseafi.

Las principales firmas de la industria financiera se reunieron en el evento Aseafi Overview 2025, donde analizaron las perspectivas de cara al primer semestre del año. Un primer trimestre que ha comenzado en un entorno de crecimiento económico moderado y volatilidad controlada, aunque se perfila como un ejercicio de oportunidades para aquellos inversores que adopten una estrategia diversificada y flexible.

El vicepresidente de Aseafi, Emilio Andreu, dió el pistoletazo de salida a una jornada que arrancó con un análisis del entorno macroeconómico y las perspectivas para este primer semestre. El director general de Afi Inversores, David Cano, destacó que el Fondo Monetario Internacional (FMI) ha revisado al alza su previsión del PIB mundial, impulsado en primer lugar por Estados Unidos, además de por India y en tercer lugar, China.

En este sentido, Cano hizo hincapié en que la desaceleración en la zona euro y Reino Unido sigue actuando como freno a la recuperación global. Y a pesar de la moderación de la inflación en 2024, los repuntes temporales en los precios de las materias primas y la fortaleza de la demanda, especialmente en Estados Unidos, han generado una divergencia en las políticas monetarias.

Asimismo, mientras la Reserva Federal prevé un ajuste moderado en los tipos de interés, el BCE y el Banco de Inglaterra podrían aplicar reducciones más agresivas con el fin de estimular las debilitadas economías. Eso sí, Japón seguirá con su estrategia de incrementos graduales.

Respecto a la renta fija, Cano señaló que muestra estabilidad y en divisas, que el dólar estadounidense está sobrevalorado y existen argumentos para que esta situación persista en el tiempo, pero esta fortaleza podría estar cerca del fin de su tendencia alcista en función de las decisiones de los bancos centrales en los próximos meses. El director general de Afi Inversores también explicó que “entre los factores de riesgo de este año destaca que haya un repunte en la inflación en Estados Unidos y que obligue a la Fed no bajar los tipos, como haría recomendable la situación de la economía euro y la alemana”.

Posicionamiento de los selectores

Durante el evento también hubo lugar para debatir sobre el posicionamiento de los selectores de inversión. El socio de iCapitalGuillermo Santos y el socio de atl CapitalFélix López abordaron puntos clave, como el entorno macroeconómico actual. En este sentido, López explicó que “hay visibilidad con lo que pueda pasar a corto plazo y eso hace que podamos ver los riesgos. Además, nos encontramos en un entorno macro relativamente positivo para inversores en renta fija y variable”.

Santos, por su parte, expresó que la inflación no debería contar con un objetivo fijo por parte de los , “tiene que ser un rango moldeable, porque la inflación no está controlada, al no haberse producido una recesión, por lo que es complicado llegar a los niveles deseados”.

Asimismo, ambos coincidieron en que “se ha acabado el monopolio de las 7 magníficas y esto supone la entrada a un proceso de normalización”. Además, destacaron que los flujos han sido vitales en este inicio de año y para seguir así apuntaron que “los europeos tienen que dejar de invertir en Estados Unidos y los americanos tiene que invertir fuera de Estados Unidos”.

Estrategias de inversión para 2025

La Head of Iberia Distribution de GAM Investments, Patricia López, destacó en su intervención su optimismo con respecto a la renta variable europea: “Europa vuelve por fin a las carteras”. Avanzó que casi el 60% de los ingresos del mercado de valores europeo proceden de fuera de la región, puesto que se benefician de la fortaleza del dólar y de la demanda global, y subrayó que las valoraciones siguen siendo atractivas en comparación con Estados Unidos. La razón es que “el mercado de valores estadounidense se concentra en las principales empresas tecnológicas, mientras que las bolsas europeas ofrecen diversificación a través de la exposición a otros sectores”.

Banca o energía, según la experta, ofrecen oportunidades clave. El primero de ellos, debido a su solidez financiera y rentabilidad, con estimaciones de que varios bancos europeos podrían devolver hasta el 40% de su capitalización bursátil en los próximos tres años. Respecto al sector energético, apuntó que “la inversión en capital fijo del sector ha disminuido significativamente y probablemente no volverá a los máximos anteriores debido a las preocupaciones de ESG”.

López también ha querido resaltar que , un optimismo que se centra en que el crecimiento del mercado y las oportunidades en diferentes sectores están encima de la mesa, “y es donde estamos intentando posicionar las carteras”, ha recordado.

En el ámbito de la renta fija, el Buy-side Analyst – Emerging Markets de IVO Capital Partners, Marin Bourgeois, destacó que la firma es un gestor de activo especializado en bonos de las empresas de países emergentes que emiten en divisa fuerte. Su estrategia se basa en identificar empresas sólidas en países frágiles, aprovechando las ineficiencias creadas por la metodología de las agencias de rating con el techo soberano para encontrar alto rendimiento ajustado a la calidad de crédito de la empresa”. Con estas premisas, aboga por sobreponderar la región latinoamericana, mientras que infrapondera Asia en la cartera.

Alberto Granados, Sales Manager Iberia de Invesco, analizó los diferentes mercados de valores asiáticos con sus particularidades y oportunidades, para concluir que “los mercados asiáticos cotizan a valoraciones por debajo de su media histórica y con un descuento significativo con respecto a regiones globales”. Además, apuntó que que las políticas monetarias y fiscales en Asia son más ortodoxas y estables en comparación con otras regiones, «lo que proporciona un entorno económico favorable y resistente». No obstante, recordó que “la política en China también se está volviendo más favorable, reforzando las perspectivas de crecimiento en la región”.

Por su parte, la Executive Sales de JP Morgan Asset Management, Isabel Cánovas, cerró la jornada abordando el crecimiento global y la importancia de mantener carteras invertidas, además de diversificadas para mitigar la volatilidad del mercado. Destacó que el consumidor estadounidense ha ayudado a que la inflación sea menor y que la tasa de desempleo haya llegado a mínimos históricos. También que “los bancos centrales han llegado a este nivel de tipos y no se van a adelantar a la bajada cuando la economía, a día de hoy, no la necesita”. Cánovas identificó oportunidades en sectores estratégicos.

Grupo Bursátil Mexicano, uno de los gestores de fondos más activos en la segunda economía latinoamericana, de hecho el más grande por número de clientes con 5,5 millones, está moviendo sus carteras para hacer frente a la volatilidad de la era Trump, proponiendo más inversiones en dólares e identificando los sectores y empresas menos expuestos a la subida de aranceles.

Entre los puntos más importantes se plantea:

Rebalanceo de portafolios hacia una moneda dura: el dólar estadounidense se vuelve a posicionar con un valor fuerte frente al peso y otras monedas emergentes, por lo que para los inversionistas es importante incluir en sus portafolios esta divisa.

Acotar exposición a sectores que podrían ser afectados por políticas arancelarias de Estados Unidos: industrias expuestas a la imposición de aranceles en la relación EUA-México, como lo pueden ser los sectores automotriz, de bienes raíces industriales y manufactura, probablemente pierdan competitividad ante un posible cambio en la dinámica comercial.

Identificar empresas que dependan menos de importaciones: competidores estadounidenses que no dependan de insumos provenientes de otros países que serían afectados por la imposición de aranceles pueden ser más atractivos al no tener que incurrir en costos adicionales.

Aprovechar otra clase de activos: alternativas de deuda a corto plazo, ya sea del lado gubernamental o corporativo, que puedan aprovechar los posibles ajustes en política monetaria en Estados Unidos y portafolios complementarios en activos como el oro, que han mostrado desempeño fuerte recientemente, se perfilan como opciones atractivas en el contexto actual.

GMB señala que idealmente los inversionistas necesitan mantenerse atentos a cualquier cambio de materia económica y a las nuevas dinámicas comerciales en América del Norte, para así desarrollar una estrategia de inversión que sea congruente con los factores externos que pueden influir en el mercado.

“En GBM hacemos hincapié en tener un portafolio de inversión diversificado, algo que parece sencillo, pero requiere de un análisis de las mejores alternativas que permitan alcanzar los objetivos planteados, aún en un contexto macroeconómico que sea impredecible o volátil”, comentó Mauricio Santos Mayorga, VP Director of Investment Portfolios en GBM.

A un mes del inicio del segundo mandato del presidente Donald Trump en Estados Unidos, se han registrado dos fechas fatales en el tema comercial ante la amenaza de imposición de aranceles contra las exportaciones de México a Estados Unidos: el 11 de febrero y ahora el 4 de marzo, esta última fecha está determinada todavía para el inicio de la entrada en vigor de los aranceles universales de 25%, lo que genera fuerte volatilidad financiera en los mercados mexicanos.

Después de veinticinco años de travesía por el desierto, la semana pasada el EURO STOXX 50 se unió al club de los principales índices bursátiles que han alcanzado un nuevo máximo. Algo habitual en el S&P 500, pero que al Nikkei 225 le tomó la friolera de treinta y cuatro años.

Cada vez que el mercado bate récords, la psicología del inversor cobra un protagonismo especial. La euforia por las ganancias conseguidas da paso al miedo a una súbita corrección que borre buena parte de lo acumulado.

Invertir en máximos genera incertidumbre. Sin referencias previas, el terreno se percibe como desconocido y, por tanto, más riesgoso. Nos cuesta poner a trabajar nuevo capital, pero también nos duele quedarnos al margen de la fiesta. La teoría del cerebro reptiliano explica en parte esta aversión: la evolución ha favorecido avances incrementales y una sensibilidad mayor a las pérdidas que a las oportunidades desaprovechadas. De ahí que la tentación de realizar beneficios se intensifique conforme crecen las ganancias.

Por fortuna, contamos con el neocórtex, que nos permite razonar y planificar a largo plazo. Evaluar si es prudente invertir en máximos requiere mirar más allá de la geopolítica, los ciclos económicos y la política monetaria. A largo plazo, las acciones suben si los beneficios por acción lo hacen, y actualmente las ganancias empresariales también se encuentran en niveles récord.

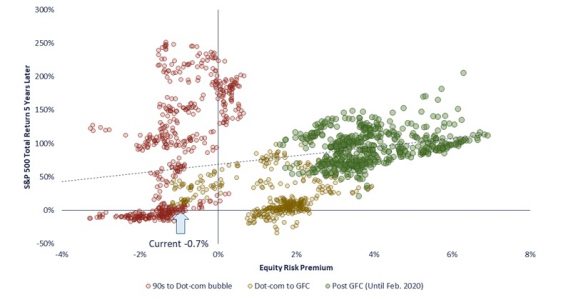

Sin embargo, los precios han crecido más rápido que los beneficios, lo que ha elevado las valoraciones. Si bien el ratio P/E sugiere que el mercado está caro, lo realmente relevante es la comparación con otras alternativas de inversión. La prima de riesgo bursátil —la diferencia entre la rentabilidad por beneficio y el rendimiento del bono del Tesoro— ha caído a niveles no vistos desde la burbuja de las puntocom.

En aquel entonces, la prima de riesgo llegó a situarse por debajo del -3%. Hoy nos acercamos al -1%, tras haber promediado más del 3% en las últimas dos décadas. Esto podría sugerir prudencia en la exposición a renta variable. Sin embargo, las valoraciones son solo una parte de la ecuación. A diferencia de los bonos, los beneficios de las acciones pueden crecer con el tiempo. La prima de riesgo es una métrica estática que asume beneficios constantes, pero valoraciones elevadas pueden estar justificadas por expectativas de crecimiento robustas.

El siguiente gráfico ilustra esta idea: en el eje horizontal, la prima de riesgo del S&P 500 en un momento dado; en el vertical, el retorno del índice cinco años después. La dispersión de los datos sugiere que no existe una correlación clara entre la prima de riesgo y las rentabilidades futuras, lo que refuerza la hipótesis de que los mercados son eficientes y reflejan la información disponible en cada momento.

En este sentido, las valoraciones se asemejan al principio de indeterminación de la mecánica cuántica, según el cual dos variables complementarias no pueden conocerse con precisión simultáneamente. Los inversores pagan primas más altas cuando las perspectivas de crecimiento son elevadas y viceversa. Determinar si la prima pagada es excesiva o insuficiente en relación con las expectativas es imposible ex-ante, pues solo observamos el agregado.

Históricamente, una prima de riesgo elevada (bolsa barata) ha sido, en el mejor de los casos, condición suficiente pero no necesaria para obtener buenos retornos. En cambio, cuando el mercado ha estado caro, los resultados han sido muy dispares, con rentabilidades tanto mediocres como extraordinarias.

Llegados a este punto, ¿está el mercado correctamente valorado? Con una economía estadounidense que sigue alejándose del riesgo de recesión gracias a políticas procrecimiento y con la IA liderando una nueva revolución digital, las actuales valoraciones podrían estar justificadas. Solo el tiempo dirá si la realidad superará las expectativas o si hemos caído en un exceso de optimismo.

Block Asset Management (BAM), entidad especializada en soluciones de inversión en activos digitales, ha anunciado el lanzamiento del BAM Blockchain Alpha Fund (BAF), un innovador fondo de cobertura multimanager diseñado para capturar alfa descorrelacionada de los mercados de activos digitales, manteniendo una sólida protección a la baja.

Según señala la gestora, el fondo se lanza inicialmente en Malta, aunque tiene previsto su próximo lanzamiento en Luxemburgo y posteriormente para la región latinoamericana, proporcionando a los inversores institucionales y cualificados un vehículo de nivel institucional para acceder al alfa de los activos digitales.

Sobre este nuevo fondo, la firma explica que está diseñado para inversores que buscan rendimientos consistentes y ajustados al riesgo, sin correlación con los mercados financieros tradicionales. «A diferencia de las inversiones direccionales en criptomonedas, el enfoque de mercado neutral y multiestrategia de BAF aprovecha las ineficiencias en los mercados de activos digitales para generar alfa, independientemente de las condiciones del mercado en general», apunta el comunicado de la gestora

Y añade que, a través de una red diversa de equipos de inversión especializados, BAF identifica y explota sistemáticamente errores estructurales en los precios, oportunidades de arbitraje y otras ineficiencias en diferentes intercambios, activos y estrategias de trading. Además, el BAM Blockchain Alpha Fund está abierto a inversores institucionales y cualificados, con una inversión mínima de 100,000 dólares y liquidez mensual.

La firma considera que este lanzamiento llega en el momento idóneo ya que con las clases de activos tradicionales enfrentando compresión de rendimientos y una mayor correlación, los mercados de activos digitales representan una fuente de alfa rara y aún sin explotar. Según su visión, el vehículo ofrece una solución diversificada y de nivel institucional para aprovechar estas oportunidades, mitigando al mismo tiempo los riesgos específicos del mercado cripto.

«Los activos digitales representan la primera nueva fuente de alfa en décadas . Con BAF, ofrecemos a los inversores profesionales un enfoque de alta convicción y gestión de riesgos para acceder a estas ineficiencias, sin estar expuestos a la volatilidad de las inversiones direccionales en cripto», ha señalado Manuel De Luque Muntaner, fundador y CEO de Block Asset Management.

Detalles del fondo

Sobre las características del fondo, la gestora destaca que, desde su creación en enero de 2020, ha ofrecido un 12,9% de rentabilidad anualizada, basada en rendimiento backtested con retornos reales y asignación actual de activos. «Ofrece un rendimiento constante ajustado al riesgo, con reducidas pérdidas máximas y volatilidad inferior al promedio, y ha aportado protección del capital durante caídas significativas del mercado cripto, incluyendo el desplome del 72% (septiembre 2021 – junio 2022), mientras seguía generando rentabilidades positivas», argumentan desde la firma.

Por último, señalan que este vehículo tiene dos aspectos que lo diferencia: se centra en identificar oportunidades de alfa sin depender de tendencias macroeconómicas ni de la direccionalidad del mercado; y se beneficia de la experiencia del multimanager.

Esta semana ha quedado demostrado que estamos en un nuevo mundo multipolar marcado por un reajuste en la geopolítica y en las relaciones multilaterales. Un escenario donde los populismos y la política aumentan su ruido que, por otra parte, el mercado se esfuerza en ignorar. Según las firmas de inversión, este contexto hace necesario repensar la hoja de ruta de los inversores. ¿Qué proponen?

Para Michael Strobaek, CIO Global, y Nannette Hechler-Fayd’herbe, directora de estrategia de inversión, sostenibilidad e investigación, CIO de EMEA de Lombard Odier, “un reajuste geopolítico podría cambiar significativamente la economía mundial y los mercados financieros, lo que daría lugar a rendimientos ajustados al riesgo más equilibrados en todas las clases de activos y pondría de relieve los beneficios de una amplia diversificación para los asignadores de activos”.

Según estos expertos, los inversores están navegando por una nueva era multipolar posterior a la Guerra Fría, en la que los rendimientos ajustados al riesgo convergen en las principales clases de activos. “El orden democrático liberal global parece estar subordinado a intereses nacionales y económicos a corto plazo, liderados por la nueva administración estadounidense. Los asignadores de activos deben gestionar el riesgo con diligencia y diversificar ampliamente, aprovechando los activos alternativos siempre que sea posible”, insisten desde Lombard Odier.

Para Gianluca Ungari, responsable de Gestión de Carteras Híbridas en Quantitative Investments (Vontobel), y Sven Schubert, responsable de Análisis Macro en Quantitative Investments (Vontobel), en respuesta a este nuevo entorno, los mercados se están moviendo con rapidez. “A pesar del impacto inicial que provocó el anuncio de los aranceles sobre Canadá, México y China –seguidos de un nivel más elevado del 25% sobre las importaciones de acero y aluminio a partir del 12 de marzo-, los mercados han asimilado la noticia relativamente bien. La dirección de los movimientos del mercado a principios de febrero refleja los efectos económicos del aumento de los aranceles estadounidenses”, apunta los expertos de Quantitative Investments.

Ahora febrero acaba con la idea de los aranceles recíprocos y las negociaciones entre EE.UU. y Rusia para poner fin a la guerra en Ucrania. Por ello, Undari y Schubert consideran que los inversores deben permanecer en alerta. “Aunque mantenemos unas perspectivas de mercado constructivas y una posición larga en renta variable, las estrategias de cobertura podrían ser cruciales para el rendimiento este año. Hasta ahora, nuestras coberturas de cola, como el yen japonés y el oro, han dado buenos resultados. Mientras tanto, la renta variable europea ha obtenido mejores resultados en las últimas semanas, impulsada por las expectativas de estímulo fiscal tras las elecciones alemanas y la decisión de Trump de retrasar los aranceles a Canadá y México”, apuntan estos expertos.

Enguerrand Artaz, estratega y gestor de fondos en La Financière de l’Échiquier (LFDE), reconoce que la incertidumbre se ha disparado a niveles incluso superiores a las tensiones comerciales de 2019. En su opinión, la renta variable debería entonces rotar hacia los sectores más defensivos y menos expuestos al comercio mundial, como los servicios públicos o el sector inmobiliario. “Este escenario no es necesariamente negativo para las pequeñas capitalizaciones europeas, que están menos expuestas (por término medio) al comercio internacional y son más sensibles a la caída de los tipos de interés”, matiza.

Además, Artax considera que, en una asignación diversificada, convendría aumentar la proporción de activos de renta fija. “Se trata de una medida lógica, ya que una subida de los aranceles aduaneros es deflacionista y recesiva para los países afectados. Una escalada podría llevar al BCE a recortar aún más los tipos. Aunque estos han mostrado resistencia hasta ahora, si la incertidumbre persiste, podría afectar al sentimiento de los inversores. Artaz concluye que «para los mercados, una situación desagradable, pero conocida, como una subida fija y definitiva de los aranceles, suele ser mejor que la ambigüedad alimentada por la volatilidad política».

El comportamiento del mercado

Según el balance de esta situación que hace Axel Botte, jefe de Estrategia de Mercado en Ostrum AM (Natixis IM), los mercados financieros parecen aislados de las erráticas comunicaciones que emanan de Donald Trump. “El aplanamiento de la curva de rendimientos ha provocado un estrechamiento generalizado de los diferenciales. A pesar de la postura de statu quo de la Fed y de la política restrictiva del Banco de Japón, la relajación monetaria sigue siendo la tendencia predominante a escala mundial. Sin embargo, la fuerte subida de los precios del oro envía una solitaria nota de preocupación”, apunta Botte.

Esta inestabilidad a nivel mundial se deja notar en el petróleo. De hecho, el precio del crudo West Texas Intermediate (WTI) alcanzó la zona de 72.80 dólares por barril el 19 de febrero de 2025, cerrando en la zona de 72.05 dólares por barril. “El aumento en el precio del crudo WTI se debe a una combinación de factores geopolíticos, climáticos y de oferta y demanda. La incertidumbre sobre la producción en Rusia y Estados Unidos, junto con la posibilidad de que la OPEP mantenga restricciones en la oferta, ha generado un entorno propicio para la escalada de los precios”, explica Antonio Di Giacomo, Analista Senior de Mercado de XS.com.

Además, en su opinión, los inversores también han respondido a estos acontecimientos con un aumento en la especulación financiera sobre el petróleo. “La volatilidad del mercado ha llevado a un mayor volumen de transacciones en contratos de futuros, lo que contribuye a la fluctuación de los precios. En este sentido, los operadores están atentos a cualquier señal de cambio en las políticas de producción de los principales países exportadores”, señala Di Giacomo.

El otro activo donde queda reflejado este contexto es el oro. “Su precio se mantendrá elevado a lo largo de 2025 en un contexto de aumento de las compras de los bancos centrales, creciente preocupación por los aranceles perjudiciales de EE.UU. y la demanda de ETFs de oro de reciente introducción. Sin embargo, podría debilitarse si el diferencial de tipos de interés entre EE.UU. y el resto del mundo sigue siendo amplio, lo que podría dar lugar a que el dólar se mantuviera fuerte, lo que debería presionar al oro a la baja. Aunque, este no es nuestro caso base”, añade Peter Smith, estratega senior de Renta Variable Internacional de Federated Hermes.

La flexibilidad es, o debería ser, el grial de los inversores de renta fija en este 2025 que se plantea complejo para los bonos. Eliezer Ben Zimra, co gestor del fondo Carmignac Portfolio Flexible Bond, entiende y aplica la flexibilidad de tres maneras. En primer lugar, debe entenderse que hay flexibilidad en la forma en que se eligen los distintos activos presentes en cartera, lo que implica “tener que revisar todas las clases de activos”. En segundo lugar, el gestor subraya la importancia de gestionar activamente la exposición al riesgo de tipos de interés y la duración. Y, en tercer lugar, recalca que se necesita “tener un equipo fuerte que pueda cubrir cada emisión”, para poder beneficiarse de la dispersión actual en el universo de la renta fija, tanto en la parte de deuda soberana como en la corporativa.

Finalmente, Ben Zimra recuerda que flexibilidad y gestión activa juntas implican no estar encorsetado por un índice, sino poder tener un acceso amplio al mercado y mucho margen de maniobra: “Invertir con flexibilidad requiera tener elevadas convicciones. Y creo que eso es exactamente lo que nos piden nuestros clientes”, zanja el gestor.

Como parte de esa flexibilidad, el fondo tiene habilidad para invertir en un abanico amplio de geografías, sectores y duraciones (incluyendo la capacidad para ponerse cortos en duración, si lo consideran adecuado), con la misión de batir no solo a la renta fija, sino también a los mercados monetarios, cosa que ha conseguido al lograr generar en sus cinco años de vida rendimientos superiores a todas las clases de activos dentro de la renta fija.

¿Qué duración presenta el fondo actualmente?

El pasado mes de octubre el posicionamiento en duración era cercano al cero. Estábamos cortos en la parte larga de la curva, tanto en euros como en dólares, porque pensábamos que la economía seguía siendo resistente en EE.UU. y en Europa. Este sigue siendo el caso.

Pensábamos que la trayectoria fiscal tanto de EE.UU. como de los países europeos no se estaba abordando, y este sigue siendo el caso. Y, finalmente, porque teníamos la visión de que las expectativas sobre la inflación eran muy bajas, y empezaron a revisarse significativamente.

Seguimos pensando que las expectativas no están reflejando el régimen de inflación actual, y por eso seguimos manteniendo posiciones negativas en la parte larga de la curva en Europa y EE.UU. Donde sí hemos cambiado nuestra posición es en la parte corta de la curva estadounidense.

En la parte intermedia (2-7 años), pensamos que las tires se han revalorizado dramáticamente desde octubre. Ahora estamos esperando menos de dos bajadas de tipos de la Reserva Federal en 2025. Creemos que, en un escenario adverso, con una subida del desempleo o una reducción de los déficit que cause una desaceleración de la Economía estadounidense, la Fed reaccionará con más bajadas de tipos. Por eso, hemos incrementado las posiciones en la parte corta de los tipos reales estadounidenses, de modo que la duración de la estrategia se ha elevado a 1,5- 2 años.

Estamos positivos en el tramo de 2 a 5 años y en los tipos reales de EE.UU. En Europa, creemos que el BCE bajará los tipos de interés hasta el 2% para el verano, pero el mercado ya lo ha puesto en precio. Por eso no tenemos posiciones en la parte corta de la curva en deuda europea.

¿Cómo explota las dispersiones a favor de su estrategia?

Por el momento, el crecimiento europeo es resistente y está cerca de su potencial, pero hay mucha dispersión. Alemania ha estado en recesión, pero en Francia o Italia el crecimiento está en torno al 1%, y los países que llamábamos periféricos hace diez años son ahora el motor de Europa.

Entre la deuda donde expresamos una postura cauta están Alemania o Francia, porque vemos que los déficits seguirán al alza. Había una prima por escasez sobre la deuda alemana que está completamente erosionada, a medida que entre más deuda alemana en el sistema. Después de dos años de crecimiento negativo o muy tímido, las tires alemanas ya han subido más, por ejemplo, que los swaps europeos.

¿Se mantendrán las tires más elevadas que en el pasado?

Sí, porque en la década posterior a la gran crisis financiera la inflación estaba muy baja, los bancos centrales estaban comprando mucha deuda y empezamos a ver déficits al alza a cualquier coste. Esta actitud llegó al paroxismo durante el Covid. Desde entonces, todo el mundo se ha dado cuenta de que los déficits fiscales al alza junto con los bancos centrales comprando deuda podrían provocar un proceso inflacionario. Después de unos años de ver el proceso de tipos al alza y endurecimiento cuantitativo todavía tenemos crecimiento y el desempleo está en mínimos, además de que hay algunos beneficios de tener los tipos altos. Ahora el desafío será para los gobiernos, que tendrán que abordar sus déficits.

Y cuando estás en un régimen en el que tienes déficits elevados y mucho apalancamiento, como inversores queremos más remuneración. El periodo entre 2008 y el Covid fue la excepción.

¿Qué fuerzas podrían estar presionando a la inflación a niveles superiores a los del pasado?

Hay múltiples razones, como el hecho de que tenemos conflictos abiertos en el mundo. Los conflictos al alza son una fuente de al menos inflación volátil. Y por eso hay más prima en la parte larga de la curva, es más difícil evaluar cómo será la inflación a uno o dos años vista. También está la transición energética, que requiere del consumo de muchas materias primas y de muchas inversiones, y esas inversiones también están creando inflación.

Finalmente, también tenemos conflictos “fríos”, como el que se está produciendo entre EE.UU. y China. El hecho de tener a Donald Trump en la Casa Blanca y que use los aranceles como amenaza es también una amenaza a la inflación.

¿Está cara la deuda con grado de inversión?

Los resultados y fundamentales de compañías europeas son buenos. Sí, los diferenciales parecen ajustados. Pero, al mismo tiempo, si se mira el rendimiento total, la valoración está bien comparada con los fundamentales. En la eurozona, donde la inflación está entre el 2% y el 2,5% y tienes deuda subordinada financiera rindiendo un 7%, puedes conseguir una rentabilidad real del 5%.

En la década anterior se compraba crédito casi por obligación. Pero ahora es una elección, y podemos ver por los flujos de entrada hacia nuestros fondos de crédito que los inversores están mirando a los mercados de renta fija para obtener lo que es la esencia de un activo de renta fija.

Nuestra asignación a crédito en cartera es del 40%, pero la reducimos al haberse estrechado mucho los diferenciales. También tenemos una exposición del 18% a CDS. Queremos beneficiarnos de un episodio de volatilidad en el que se ensanchen los diferenciales para volver a incrementar nuestra exposición. Forma parte de nuestro mandato de ser flexibles.

¿Sigue positivo en deuda financiera?

La deuda financiera ha sido una posición larga estructural. El hecho es que hoy los bancos son más sólidos y son una buena inversión para los bonistas por la regulación, porque están obligados a tener mucha liquidez. Tenemos entre un 10% y un 12% de AT1s de campeones nacionales en cartera. Nuestra posición total en deuda financiera está en torno al 15% de la cartera.

Los recientes retos a los que se enfrenta el mercado de private equity podrían superarse a medida que los recortes de tipos y la menor inflación preparen el terreno para una mejora de los múltiplos. Según Rainer Ender, director global de Private Equity de Schroders Capital, aunque en 2024 se produjo una notable ralentización en la realización de operaciones, están apareciendo signos de recuperación que sugieren que el mercado de private equity podría ser más dinámico en 2025.

“Al igual que en 2023, hemos visto amplios diferenciales entre precios de oferta y demanda y de una liquidez más reducida. Cuando suben los tipos, también aumentan los costes de financiación de las adquisiciones, lo que hace bajar el EV/EBITDA. Los compradores pagan más para obtener menos préstamos, lo que reduce la cantidad que quieren y pueden ofrecer por los activos”, afirma Ender.

En su opinión, la subida de los tipos ha presionado a la baja los flujos de caja, mientras que la inflación aumenta los costes para las empresas que carecen de una transmisión adecuada. Los vendedores, por su parte, han intentado realizar salidas de activos cuando el apalancamiento salía barato y los múltiplos estaban aumentando. El experto considera que esta dinámica ha creado un desajuste entre el precio que los compradores están dispuestos a ofrecer y el que los vendedores están dispuestos a aceptar. Incluso en medio de estos retos, cree que varios acontecimientos sugieren que 2025 puede deparar condiciones más favorables.

«Aunque los múltiplos EV/EBITDA de las grandes adquisiciones han disminuido, el valor global de las operaciones está aumentando, una tendencia impulsada por la preferencia por inversiones de mayor envergadura en compañías consolidadas. Los precios de salida en el mercado global se han estabilizado, y ha habido un reciente repunte en las salidas sponsor- to-sponsor (un fondo de PE vende a otro fondo de PE). Sin embargo, persiste una notable diferencia de valoración, ya que las adquisiciones de empresas pequeñas y medianas se negocian con un descuento significativo en comparación con sus homólogas de mayor tamaño, una tendencia que sugiere una diferencia en el valor percibido en el mercado”, apunta Ender.

En segundo lugar, considera que muchos de los factores que ejercen una presión a la baja sobre los múltiplos se disiparán, y la bajada de los tipos de interés y la menor inflación deberían sentar las bases para una mejora de los múltiplos. “También creemos que los inversores podrían verse beneficiados si siguen al dinero y tienen en cuenta las operaciones secundarias lideradas por GP (general partners). Casi la mitad del volumen récord de operaciones secundarias en el primer semestre del año correspondió a estos vehículos, también conocidos como fondos de continuidad. Estos alinean los incentivos financieros de los GP y los limited partners (LP) y, por lo tanto, crean beneficios potenciales para todas las partes interesadas: el sponsor original, los inversores nuevos y existentes, y la empresa o empresas en la nueva estructura del fondo”, subraya.

Por último, Ender señala que las condiciones también favorecerán la concentración en los mercados de pequeña y mediana capitalización, los cuales, se están diversificando. «La historia reciente ha demostrado su potencial para obtener buenos resultados en periodos de volatilidad, y la ley de los grandes números (teoría de la probabilidad) hace que sea intrínsecamente más fácil generar múltiplos más significativos en empresas más pequeñas. Operar en mercados pequeños y medianos también disminuye la dependencia del todavía estancado mercado de OPI (ofertas públicas iniciales) para las salidas. Además, tras el éxito de los esfuerzos por ayudar a una empresa pequeña o mediana a convertirse en una de gran capitalización, las salidas pueden hacerse más grandes en el mercado, donde queda una cantidad considerable de dry powder, es decir, dinero ya recaudado que busca oportunidades. Si combinamos el reciente periodo de volatilidad con la quiebra de las puntocom, la crisis financiera mundial, la crisis de la eurozona y la pandemia de COVID-19, vemos que el Global Private Equity Index superó al MSCI ACWI Gross Index en una media del 8%”, argumenta el experto de Schroders Capital.

Además, recuerda que, a nivel estructural, la naturaleza del capital comprometido permite a las empresas conservar la propiedad de los activos en tiempos de crisis y venderlos cuando las condiciones del mercado son favorables, evitando así el tipo de “ventas relámpago” a valoraciones bajas. «La naturaleza generalmente más rígida del private equity impide asimismo que la gente caiga en las trampas psicológicas de la inversión, como la venta por pánico en el momento menos oportuno. Desde un punto de vista de los fundamentales, las empresas de private equity tienden a presentar una combinación de sectores diferente en comparación con los mercados cotizados, centrándose en industrias menos cíclicas como la sanidad y la tecnología, al tiempo que mantienen una menor exposición a los bancos y a la industria pesada. Además, el private equity tiende a preferir el crecimiento y la disrupción, buscando compañías con un alto potencial de expansión. También prefieren modelos de negocio con ingresos recurrentes que generen efectivo, ya que tienden a ser menos volátiles”, concluye.

BlackRock ha anunciado el lanzamiento del fondo iShares Flexible Income Bond Active UCITS ETF (IFLX), un nuevo vehículo de renta fija de gestión activa diseñado para maximizar los ingresos en las carteras, manteniendo al mismo tiempo el crecimiento del fondoes una solución de inversión denominada en euros, que cotiza en Euronext Amsterdam y Xetra con una ratio de gastos (TER) del 0,40%.

«Este nuevo ETF tiene como objetivo generar ingresos atractivos a través de una cartera de activos europeos, invirtiendo en todo el espectro de renta fija sin las limitaciones de los índices de referencia tradicionales, mientras mantiene una calificación de grado de inversión. El fondo busca maximizar los ingresos a lo largo de los ciclos del mercado mediante una asignación diversificada que incluye crédito con grado de inversión, crédito de alto rendimiento y activos titulizados«, explican. En este sentido, el fondo aprovecha la profunda experiencia del equipo de Renta Fija Fundamental de BlackRock, liderado por Rick Rieder, responsable de Inversiones de Renta Fija Global de BlackRock, junto con especialistas europeos del sector, como Kate Galustian, Max Huefner, José Aguilar y Leopold Lansing.

A raíz de este lanzamiento, Rick Rieder, CIO de Renta Fija Global de BlackRock, ha señalado: “El entorno de inversión actual representa una edad de oro para la renta fija. El mercado europeo es suficientemente maduro para ofrecer rendimientos superiores a los del efectivo. IFLX tiene como objetivo ofrecer ingresos altos y constantes a partir de una gama diversificada de sectores de renta fija, mientras reduce la sensibilidad a los tipos de interés y la volatilidad. Ahora es un buen momento para obtener rendimientos más altos, y creemos que una cartera gestionada activamente, que combine activos que generan rentas, ofrece una oportunidad atractiva para los inversores europeos”. En opinión de Rieder, los inversores pueden utilizar el fondo como un complemento eficaz de una asignación básica de renta fija y puede ser una herramienta valiosa para los creadores de carteras que busquen mejorar el rendimiento, diversificar las fuentes de rentas y gestionar el riesgo de forma más eficaz.

Por su parte, Jane Sloan, responsable de Soluciones de Productos Globales para EMEA en BlackRock, considera que con este lanzamiento «se amplía el acceso de nuestros clientes a nuestros conocimientos de inversión activa, líderes del sector, en un envoltorio líquido, transparente y rentable. Estamos comprometidos con la innovación continua de nuestra oferta de ETF activos para todos los inversores, equipándoles con las herramientas que buscan para navegar los mercados actuales y los de las próximas décadas”.