BECON IM y Neuberger Berman comienzan temprano el 2025 convocando a diferentes eventos virtuales y presenciales. Para este primer webinar contarán con Jennifer Gorgoll, PM de Neuberger Berman Short Duration EMD Fund para disertar sobre mercados emergentes y en particular sobre las oportunidades en deuda de corta duración. La fecha será el 26 de febrero via Zoom para todo Latinoamérica

Jennifer Gorfoll, PM del fondo NB Short Duration EMD Fund, disertará sobre diferentes temas actuales tanto a nivel económico como temas geopolíticos actuales y las medidas de la administración Trump en Estados Unidos.

El equipo de Neuberger Berman de deuda de mercados emergentes esta compuesto por 40 integrantes con presencia en 5 países y mas de 25B en activos bajo administración entre 10 estrategias diferentes de bonos emergentes.

NB Short Duration Emerging Market Debt, en su versión offshore, es una estrategia lanzada en 2013 con un AUM actual de casi 4.000 millones de dólares. Su cartera está compuesta por bonos corporativos y soberanos en dólares, con una duración promedio de alrededor de 2 a 3 años. Mantiene una calificación promedio de Investment Grade, por mandato, con baja rotación de cartera y 5 estrellas en Morningstar.

Moderarán Florencio Mas, managing partner de BECON IM, y Lucas Martins, partner de BECON IM.

La fecha será el 26 de febrero via Zoom para todo Latinoamérica, a las 11 AM Argentina/Uruguay

En la vida real, a menudo confundimos los síntomas con sus causas subyacentes, lo que nos lleva a veces a tratar los efectos y no las causas reales de los problemas. Esto ocurre, por ejemplo, cuando un médico receta un medicamento tópico con efectos secundarios negativos para tratar una afección cutánea en lugar de abordar lo que puede ser el problema de fondo: un estilo de vida poco saludable y una dieta inadecuada.

Una pauta similar puede observarse en los mercados financieros actuales. Con las concentraciones de los índices en máximos históricos, a menudo leo y oigo decir a los inversores activos que la culpa es del crecimiento de la inversión pasiva. Sin embargo, el hecho de que tanto la concentración de los índices como la propiedad pasiva hayan alcanzado máximos históricos es el resultado de la misma causa subyacente: la demanda por parte de los inversores de acciones de empresas con un enorme crecimiento de los beneficios.

Los precios de todos los activos financieros reflejan las expectativas globales de los inversores en relación con los flujos de caja futuros. Pensemos en la renta variable. Aunque cada sector es diferente, en general todos giran en torno a los beneficios, los beneficios por acción, los ingresos netos, el flujo de caja libre y demás. Por tanto, cuando una empresa de un gran sector consigue materializar una parte desproporcionadamente elevada de los beneficios, sus acciones pasan a tener una representación desmedida en un índice bursátil. Es lo que sucedió con AT&T, General Motors, IBM y otros valores en las décadas de 1950 y 1960.

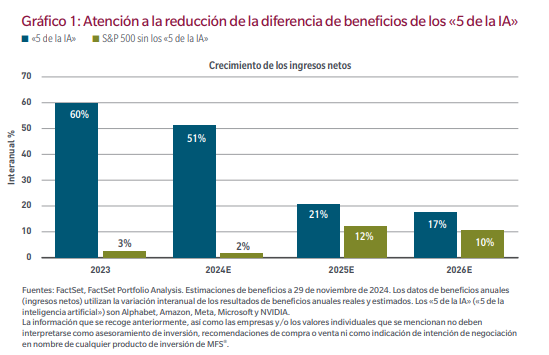

De forma similar, hoy observamos esto con los valores de inteligencia artificial (IA) de megacapitalización, cuyas expectativas de crecimiento de los ingresos netos superan con creces las de otras empresas del S&P 500 (gráfico 1). En 2023, las perspectivas de crecimiento de los valores de IA eran 20 veces superiores a las del resto del S&P. Son precisamente las expectativas y los diferenciales de beneficios los factores que determinan principalmente la ponderación de sus índices.

Sin embargo, la concentración de los índices y la consiguiente toma de participaciones por parte de los inversores pasivos afecta a los 495 valores distintos de los «5 de la IA». La liquidez no aumenta, y cada dólar que se retira de las carteras discrecionales y se asigna a las no discrecionales ejerce una presión a la baja sobre el coste del capital propio de estas empresas.

La concentración de los índices no terminará con la reversión de los flujos de los inversores pasivos. De hecho, cualquier cambio en la concentración del mercado bursátil constituye un síntoma. La causa es un cambio en las expectativas de beneficios. Los analistas de Wall Street han rebajado considerablemente sus expectativas de ingresos netos de los «5 de la IA» para 2025 y 2026 (gráfico 1). La delta entre las dos cohortes pasó de 20x en 2023 a menos de 2x en 2026. Aunque sigue resultando una diferencia notable (y los beneficios nominales de los «5 de la IA» son enormes), lo que importará para los precios de las acciones será el ritmo de cualquier cambio frente a lo que se habrá descontado en las cotizaciones.

La volatilidad representa los ajustes del mercado ante nueva información que corrige supuestos incorrectos relacionados con los beneficios. Uno de los riesgos para los inversores pasivos, o para cualquier inversor excesivamente indexado a los «5 de la IA», estriba en que los precios se ajusten en función de las estimaciones a la baja realizadas por los analistas respecto de las expectativas de beneficios.

Cuando surge una tecnología nueva y de amplia aplicación, la oferta es baja pero la demanda de los clientes es alta. El desequilibrio se traduce en un rendimiento del capital excesivo para los pioneros. Esos elevados rendimientos atraen capital de forma natural, ya que otros emprendedores quieren participar en la acción. Las cotizaciones bursátiles de esas empresas también suben, lo que crea un bucle de retroalimentación y, de hecho, invita a que entren más empresas en el sector. Aumenta la competencia, lo que aporta oferta al mercado. Sin embargo, esa oferta casi siempre resulta superior a lo necesario y excede la demanda de los consumidores. Entonces, el ciclo empieza a revertirse: el precio y la rentabilidad caen, lo que supone una rebaja en las cotizaciones. El exceso de producción y la deflación de los rendimientos dan lugar a la consolidación del sector hasta que la oferta y la demanda alcanzan el equilibrio.

Aunque la economía carece de leyes inmutables y cada ciclo es diferente, el ciclo del capital se ha repetido a lo largo de la historia. Así pues, aunque no sabemos cuándo el ciclo del capital de la IA pasará del crecimiento a la consolidación, creemos que ocurrirá, como ya ha sucedido en el pasado. Un ejemplo reciente es la burbuja de Internet de la década de 1990. También podemos remontarnos a los ferrocarriles de mediados y finales del siglo XIX en Inglaterra y Estados Unidos. Y así ha ocurrido con todos los avances tecnológicos de los últimos 100 años, desde el automóvil hasta la radio, el teléfono o el ordenador.

En los últimos 30 años, hemos comprado programas informáticos que nos ayudan a realizar tareas. Hoy en día, la IA está haciendo que el software deje de ser una herramienta para convertirse en algo que realiza tareas por sí mismo. Los agentes de la IA combinarán la recuperación de información, las capacidades de razonamiento y la autocodificación para hacer evolucionar cada pieza de software y proceso empresarial.

La IA está redefiniendo el SaaS de «software como servicio» a «servicios como software». A medida que los grandes modelos lingüísticos se conviertan en materia prima «comoditizada» en la cadena de suministro de software, serán los productos de software basados en IA los que acaben mejorando la funcionalidad del software existente. La capacidad de las empresas para asumir los precios dependerá de la rentabilidad de la inversión del cliente.

Los vectores de la competencia en el software, la IA y el panorama tecnológico en general se revelan poco menos que increíbles. Ahora bien, los fabricantes de muchas de las aplicaciones informáticas existentes pueden experimentar una enorme erosión de su poder de fijación de precios. En mi opinión, dado lo sobreindexados que están los índices de referencia con respecto a los activos con una competencia cada vez mayor debido al ciclo del capital, debería haber mucha más dispersión en el futuro, lo que se traduciría en que los mercados financieros redescubrieran las ventajas de la inversión activa.

A largo plazo es el rendimiento del capital lo que genera el valor final de las empresas, no el flujo de capital. Como inversores fundamentales bottom up, evaluamos dónde corren riesgo los rendimientos del capital debido al aumento de la competencia y dónde son duraderos debido a la falta de ella. En este entorno, a los valores, ya sean públicos o privados, que se enfrentan a una competencia creciente puede costarles mucho más cumplir las expectativas de beneficios, lo que plantea un paradigma diferente en el valor de la construcción de carteras.

Tribuna de Rob Almeida, director de inversiones y estratega global de MFS Investment Management

En vistas al webinar a realizarse el 26 de Febrero, a las 11 (horario de Argentina y Uruguay), junto a Jennifer Gorgoll para brindar perspectivas sobre mercados emergentes para 2025, el equipo de Neuberger Berman comparte tres razones para considerar bonos emergentesde corta duración para este entorno:

El fortalecimiento de los fundamentos es una de las razones clave para considerar esta clase de activos en 2025. El crecimiento económico de los mercados emergentes sigue superando al de los mercados desarrollados, lo que brinda un entorno favorable para la inversión en deuda. Además, las calificaciones crediticias de estos países han mostrado una tendencia positiva, alcanzando su mejor nivel en la última década. Esta combinación de crecimiento y mejora crediticia hace que los bonos emergentes sean una opción atractiva frente a los de mercados desarrollados.

Los rendimientos atractivos con menor volatilidad hacen que los bonos de corta duración en mercados emergentes sean una opción estratégica para los inversores. Estos instrumentos ofrecen rendimientos competitivos con un 40% menos de volatilidad en comparación con el mercado amplio de bonos hard-dollar. Esto permite a los inversores capturar ingresos estables sin exponerse a los altos niveles de volatilidad que pueden caracterizar a los bonos de mercados emergentes con larga duración en períodos de incertidumbre.

La resistencia en diferentes escenarios de tasas de interés es otra ventaja clave de los bonos emergentes de corta duración. Su menor sensibilidad a los movimientos en las tasas de interés de EE.UU. y a los diferenciales de crédito de los mercados emergentes significa que, incluso en entornos de tasas fluctuantes, estos bonos pueden generar retornos positivos. Esto los convierte en una opción flexible y resiliente dentro de una cartera de inversión.

El equipo experimentado de Neuberger Berman está compuesto por 39 profesionales de inversión que gestionan más de $23 mil millones en activos con un enfoque diversificado y probado. Ofrece una gama completa de estrategias de deuda en mercados emergentes, abarcando moneda fuerte, moneda local, corporativa y renta fija en China. Su enfoque integral y especializado hace que el fondo NB Short Duration Emerging Market Debt sea una alternativa sólida para los inversores que buscan rendimiento con menor volatilidad.

NB Short Duration Emerging Market Debt, en su versión offshore, es una estrategia lanzada en 2013 con un AUM actual de casi 4000 millones USD. Su cartera está compuesta por bonos corporativos y soberanos en dólares, con una duración promedio de alrededor de 2 a 3 años. Mantiene una calificación promedio de Investment Grade, por mandato, con baja rotación de cartera y 5 estrellas en Morningstar.

Tribuna de opinión de Florencio Mas, managing partner de Becon IM; José Noguerol, managing partner de BECON IM; y Lucas Martins, partner de BECON IM.

Para mas información sobre las diferentes estrategias o participar del Webinar, contactarse con info@beconim.com

Las prácticas de inversión responsable han calado entre los fondos de pensiones, inversionistas institucionales y de largo plazo por excelencia. En el caso de América Latina, las administradoras de fondos de algunas de las principales economías rigen una parte importante de su cartera bajo criterios de sostenibilidad. Es más, según cifras de la Federación Internacional de Administradoras de Fondos de Pensiones (FIAP) de seis de sus mayores economías, más de la mitad de los portafolios consideran variables ESG en el proceso de inversión.

Según destaca la organización en una de sus Notas de Pensiones reciente y con datos a diciembre de 2023 –último dato disponible para todos los países, en base a información entregada por las gestoras–, los fondos de pensiones de Chile, Colombia, México, Perú, República Dominicana y Uruguay promedian un 51,5% en cobertura de criterios ESG y de cambio climático en las carteras de inversión.

Esto quiere decir que, en promedio, al menos la mitad de las carteras previsionales se analizan siguiendo parámetros de inversión responsable, definida por cada administradora en base a modelos internos, según resaltó la Federación.

“La incorporación de criterios ESG en la gestión de los fondos de pensiones es un tema de creciente relevancia, ya que estos criterios no solo reflejan una tendencia global hacia la sostenibilidad, sino que también tienen implicaciones directas en la rentabilidad, el riesgo y la responsabilidad fiduciaria de los fondos de pensiones”, indica Manuel Tabilo, gerente de estudios de la FIAP, a Funds Society.

En el desagregado, la mayor cobertura se registró en la región andina. Perú lidera la incorporación de variables de sostenibilidad, con un 86% de los portafolios. Le siguen Chile y Colombia, que alcanzaban el 76,3% y el 73,8% de los portafolios, respectivamente.

Unos peldaños más abajo están los fondos de pensiones de Uruguay, que cuentan con una cobertura de 40% y, finalmente, México –donde la regulación no hará obligatorio que las Afores reporten este tipo de información hasta 2026– y República Dominicana, que reportaron 19,4% y 13,8%, respectivamente.

Además, como señal de la adopción de prácticas de inversión más sostenibles, la FIAP destaca que 20 administradoras de fondos de pensiones latinoamericanas habían suscrito los Principios para la Inversión Responsable (PRI) de las Naciones Unidas. Se trata de las chilenas AFP Cuprum, AFP Provida, AFP Capital y AFP PlanVital; las colombianas Protección, Porvenir AFP y Skandia AFP; las costarricenses Vida Plena OPC, OPC CCSS y BN Vital; las mexicanas Afore XXI Banorte, Afore Profuturo, Afore SURA, Afore Citibanamex y BBVA Bancomer; las peruanas Prima AFP y AFP Integra; la dominicana AFP Crecer; y las uruguayas AFAP SURA y AFAP Itaú.

Tomando vuelo en la región

Para Tabilo, hay dos principales factores que han impulsado la adopción de los criterios de sostenibilidad en la gestión de los fondos de pensiones latinoamericanos.

En primer lugar, el ejecutivo cita el creciente interés por parte de los gestores de sistemas de ahorro individual. “En su mayoría, las administradoras de fondos de pensiones de la región entienden su responsabilidad de invertir pensando en el largo plazo y en el beneficio de sus afiliados y, por lo tanto, la incorporación de los factores ESG en el proceso de inversión les ayuda a asignar capital a empresas con buenos gobiernos corporativos, que trabajan para crear economías sostenibles, lo cual es coherente con que su obligación fiduciaria considere estos factores”, indica.

En segundo lugar, el profesional también ha visto un aumento en las “palancas” que impulsan el análisis ESG, como las asociaciones público-privadas asociadas a las finanzas sostenibles, el desarrollo de “taxonomías verdes” –que permiten diferenciar y clasificar instrumentos de este tipo– a nivel local y el desarrollo de normativas e iniciativas que apoyen el ESG.

Para Tabilo, dada la naturaleza de largo plazo de los fondos de pensiones, estas gestoras apuntan a garantizar seguridad financiera durante décadas. “Los criterios ESG permiten identificar y mitigar riesgos que podrían no ser evidentes en un análisis financiero tradicional”, dice, donde variables ambientales, sociales y de gobernanza pueden afectar negativamente a empresas y estrategias de inversión.

Por el frente normativo, en particular, el gerente de estudios de la FIAP comenta que muchas jurisdicciones están imponiendo requisitos para que los fondos de pensiones consideren factores ESG en su gestión de inversiones, como la Unión Europea. En la región, países como Chile, Colombia, México y Perú, están adoptando marcos similares para promover la sostenibilidad en el sistema financiero

“No se trata solo de cumplir con una moda o una obligación ética, sino de reconocer que la sostenibilidad y la responsabilidad son factores clave para la estabilidad social y económica”, enfatiza Tabilo.

Qué falta para avanzar

“A pesar de todo el avance que se ha hecho en la región latinoamericana en los últimos años, aún quedan muchos aspectos por seguir mejorando en cada una de las dimensiones del ESG para aumentar su cobertura y el compromiso de las administradoras de fondos de pensiones de la región es seguir en esta senda”, acota el profesional.

Entre los aspectos en los que es necesario avanzar, menciona establecer regulaciones claras y estandarizadas –idealmente a nivel mundial–, lograr una mayor estandarización de datos y métodos –evitando, entre otros, el “greenwashing”– e implementar programas de capacitación, para que todas las entidades financieras –incluyendo equipos de riesgos e inversiones de las gestoras previsionales– puedan incorporar los criterios ESG.

“Desde FIAP creemos que los objetivos de las inversiones de los ahorros para pensiones obligatorios deben seguir orientados a obtener una adecuada rentabilidad y seguridad. Con eso en mente, se deben balancear los objetivos de sostenibilidad que se deseen perseguir como sociedad”, subraya Tabilo.

Eso sí, el ejecutivo asegura que no ven el 100% de cobertura ESG de la cartera como un objetivo rígido en este momento. Prefieren verlo como un “proceso progresivo”.

¿Por qué? “Una cobertura de 100% podría limitar la diversificación, lo que es clave para gestionar riesgos financieros, especialmente en mercados donde las opciones ESG son escasas. Además, podría aumentar costos o reducir la liquidez si se fuerza la inclusión de activos ESG inmaduros. Y, por último, la falta de estándares uniformes en ESG podría llevar a inconsistencias o ‘greenwashing’”, explica.

Por lo mismo, “un enfoque pragmático sería aspirar, por ejemplo, a un porcentaje alto (80-90%) en el mediano plazo”, acota, priorizando sectores de alto impacto, como la energía y la industria, pero manteniendo la flexibilidad de incluir activos no-ESG “que sean rentables y no contradigan los principios básicos de sostenibilidad” del portafolio. “A medida que el mercado evolucione y haya más opciones ESG viables, ese porcentaje podría acercarse al 100% de manera natural”, augura.

El resultado electoral en Alemania ha sido claro: la Unión Democristiana/ Unión Social Cristiana (CDU/CSU) ha ganado las elecciones legislativas el domingo al recibir el 28,6% de los votos, tal y como muestran los resultados preliminares y oficiales. Según la interpretación que hacen las firmas de inversión de este resultado, lo más probable es que veamos una coalición con el SPD, pese a las dificultades que entraña llegar a un acuerdo. Justamente, por ello advierten de que el mayor riesgo para los mercados es que se prolongue el debate sobre la coalición gobernante.

“Los partidos centristas no lograron retener una mayoría constitucional, lo que complica las perspectivas de un cambio decisivo del régimen fiscal. De hecho, cualquier modificación de la reforma del freno de la deuda tendrá que contar con el apoyo de la Izquierda o del AFD. Este último está en contra de la reforma del freno de la deuda, mientras que el primero podría apoyarla para aumentar la inversión, pero no la defensa. Por lo tanto, se necesitarían pactos políticos complicados, así como creatividad fiscal. Si queremos ver el lado positivo, podríamos argumentar que la menor capacidad de maniobra para el gasto nacional en defensa podría ser positivo para la UE, con Merz potencialmente apoyando más el endeudamiento conjunto de la UE”, apunta Apolline Menut, economista de Carmignac.

Para Gilles Moëc, economista jefe en AXA IM, una coalición bipartidista entre la CDU de centro-derecha y el SPD de centro-izquierda está en condiciones de gobernar. “CDU y SPD comparten un interés común por elevar el gasto en defensa y apoyar a Ucrania, así como una firme perspectiva proeuropea”.

Por último, según señala Moëc, “un giro hacia la soberanía en materia de defensa para Alemania y Europa implica un fuerte sentido de la dirección política en Berlín”. El economista destaca el “profundo cambio de la doctrina estratégica alemana en materia de defensa” del próximo Canciller alemán, Friedrich Merz, de la CDU, un partido que, como comenta Moëc, “históricamente, ha sido el más firme defensor del alineamiento con Estados Unidos en materia de defensa”.

Desde Ebury señalan que al no estar prevista la formación de un gobierno que obtenga la mayoría, quizá el mayor riesgo para los mercados financieros sea la posibilidad de que se prolongue el periodo de debates sobre la coalición, que podría durar semanas, si no meses. “En 2017, el Gobierno de gran coalición tomó posesión casi seis meses después de las elecciones, tras el fracaso de las conversaciones de coalición entre la CDU/CSU, los Verdes y los Demócratas Libres. Asimismo, tras las últimas elecciones de 2021, el Gobierno del semáforo se creó al cabo de 73 días. Los mercados no reaccionan favorablemente a la incertidumbre y, como es habitual, un periodo prolongado de incertidumbre política podría lastrar al euro, ya que retrasaría las reformas necesarias para sacar a la economía de su depresión”, indican en su último informe.

Los retos alemanes

¿Qué ocurrirá con el resto de retos a los que se enfrenta Alemania? En opinión de Stefan Eppenberger, estatega senior, y Michaela Huber, estratega cross-asset de Multi-Asset de (boutique de Vontobel), en cuanto a las tan necesarias reformas, el factor decisivo para la economía alemana (y los mercados financieros) será si el nuevo gobierno tocará o no el freno de la deuda. Según el artículo 115 de la Grundgesetz, el Gobierno federal tiene un “margen estructural de endeudamiento estrictamente limitado, es decir, independiente de la situación económica”. En concreto, esto significa que el “endeudamiento neto máximo permitido” se limita al 0,35% del producto interior bruto.

“Además de un mayor estímulo de la política fiscal, los mercados financieros esperan una bajada de los impuestos de sociedades, una reducción de la burocracia, una disminución de los costes de la electricidad mediante una reducción de las tarifas eléctricas y de red y una liberalización del mercado laboral. Sin embargo, es probable que gran parte de estas medidas sean difíciles de aplicar en el nuevo gobierno de coalición”, explican ambos expertos.

Por su parte, David Kohl, economista jefe de Julius Baer, añade: “Un nuevo gobierno liderado por los conservadores tendrá la oportunidad de abordar algunos de los problemas económicos adversos de Alemania, como la escasez de inversiones y los elevados costes laborales”. Sin embargo, considera que el papel del cambio político podría fácilmente resultar decepcionante, y persisten retos como el envejecimiento de la población activa, la escasez de personal cualificado y las cargas normativas. “Esperamos que la vuelta al crecimiento económico en 2026 y la moderación de los acuerdos salariales conduzcan a fuerzas desinflacionistas”, añade Kohl.

Según Pedro del Pozo, director de inversiones financieras de Mutualidad, “los males de la economía alemana tendrían mucho más sentido ser tratados con una política fiscal más activa, incluyendo permitir un mayor endeudamiento para inversión, algo que, con las cuentas del país germano, es perfectamente factible”. Así, cree el experto que “la principal razón que va a llevar al BCE a bajar tipos sigue siendo la mejora en los datos de inflación y, sobre todo la proyección que el propio BCE ha establecido para la evolución de los precios en Europa, que deberían estabilizar en una subida del 2% hacia finales de año”.

Implicación para los activos

Teniendo este contexto presente, desde DWS consideran que serán las políticas establecidas en el acuerdo final de coalición y, lo que es más importante, su eventual aplicación, las que serán decisivas para los mercados. “En la deuda pública alemana y, de hecho, europea, prevemos un impacto limitado, aunque la rápida formación de un nuevo gobierno y las consiguientes reformas se considerarían positivas para las perspectivas de crecimiento a largo plazo. Del mismo modo, parece que el impacto en los mercados de divisas será moderado. Para el crédito corporativo, no vemos ningún impacto marcado, tanto si se puede formar un gobierno rápidamente como si no. Alemania representa el 14% del índice iBoxx Euro Corporate, que está bien diversificado en términos de exposición sectorial”, apunta en su último informe.

Sobre el impacto de los resultados para la renta variable señala que puede haber cierta decepción por el hecho de que los cristianodemócratas no obtuvieran un mandato más firme, en favor de una mayor desregulación y una menor redistribución de la riqueza. “Pero incluso tales reformas habrían tenido poco impacto inmediato en las expectativas de beneficios. En cualquier caso, y especialmente para la renta variable europea en general, la cuestión más importante será probablemente la rapidez con que la mayor economía del continente pueda formar un gobierno eficaz ante, por ejemplo, las amenazas arancelarias de Estados Unidos”, añade.

En este sentido, la valoración que hacen desde BlackRock Investment Institute va en esta misma línea. “Las acciones europeas han superado a sus homólogas estadounidenses este año, y son mucho más baratas en términos relativos de lo que han sido durante décadas. Con mucha mala noticia ya descontada, incluso la perspectiva de buenas noticias podría ayudar a impulsarlas aún más. El estímulo fiscal alemán aún podría estar lejano, pero los mercados regionales recibirán con agrado una mayor claridad política”, apuntan en su último informe.

Además, recuerdan que una desescalada de la guerra en Ucrania podría bajar los precios de la energía y estimular el crecimiento europeo. “La UE tiene ahora un ambiente de urgencia que habitualmente impulsa la acción: la próxima semana se celebrará una cumbre extraordinaria sobre defensa. Se espera que el Banco Central Europeo reduzca aún más las tasas este año, ya que el crecimiento en la zona euro sigue siendo lento y la inflación ha disminuido. Mantenemos nuestra preferencia relativa por los bonos de la zona euro en lugar de los bonos del Tesoro de Estados Unidos, especialmente los bonos a largo plazo”, indican.

Por último, DWS afirma que para las infraestructuras privadas, sería fundamental un nuevo gobierno formado rápidamente y centrado en la realización de proyectos. “En el sector inmobiliario, destacamos las restricciones sobre la rapidez con la que pueden subir los alquileres residenciales en las zonas de gran demanda. El Gobierno saliente ya había previsto prorrogarla hasta 2029, en condiciones relativamente favorables para los propietarios. Dada la relevancia de los alquileres como tema electoral, sobre todo en términos de movilización de apoyo a La Izquierda, no nos sorprendería ver restricciones ligeramente más estrictas que las previstas anteriormente”, afirman desde DWS.

El despegue del mercado europeo de ETFs activos continúa. En esta ocasión, Schroders se suma a otras gestoras y da un paso más al registrar un vehículo de este tipo en Irlanda. Hay que recordar que la firma ya trabaja con ETFs activos en EE.UU. y Australia, por lo que apuesta por trasladar su experiencia ahora al mercado europeo.

Según explica, este ETF activo ha entrado en funcionamiento como un vehículo irlandés de gestión colectiva de activos, en virtud de la Ley irlandesa de Vehículos de Gestión Colectiva de Activos de 2015.

En cuanto al registro del nuevo ETF activo, desde Schroders comentan que “a medida que evoluciona el sector y se amplían los tipos de estructuras de fondos, revisamos constantemente qué demandan nuestros clientes y qué estructuras son más eficaz para gestionar sus inversiones. Con el crecimiento del mercado de ETFs activos en toda Europa revisamos dónde ofrecer estas nuevas estructuras de fondos puede aportar valor a nuestros clientes«.

GPTAdvisor, empresa de asesoramiento financiero impulsada por inteligencia artificial, ha anunciado su expansión en América con la incorporación de Camila Rocha como Co-founder & General Manager para la región, según un comunicado.

«Este movimiento estratégico marca el inicio de una nueva etapa para la compañía, fortaleciendo su presencia en la región y llevando su plataforma de inteligencia artificial a más empresas y profesionales», señalan desde la firma.

GPTAdvisor ya cuenta con clientes en la región, como la firma uruguaya AIVA, y resalta que la apertura de su oficina en México refuerza su compromiso con el mercado americano. La compañía busca ofrecer soluciones adaptadas a las necesidades locales, optimizando la toma de decisiones financieras mediante inteligencia artificial avanzada.

Con una amplia trayectoria en los sectores tecnológico y financiero, Camila Rocha liderará la estrategia de expansión y localización de GPTAdvisor en América.

“El gran hot topic hoy es la inteligencia artificial, pero las empresas aún no saben cómo integrarla en su operación diaria. GPTAdvisor ofrece una solución ya probada, que resuelve precisamente esa necesidad y brinda la capa de aplicabilidad en IA que hoy es clave para el éxito empresarial”, afirmó Rocha.

“América representa una oportunidad estratégica para GPTAdvisor. Con Camila liderando esta expansión, confiamos en que podremos comprender y responder a las particularidades del mercado local, ofreciendo una solución verdaderamente relevante para nuestros clientes”, señaló Salvador Mas, CEO de GPTAdvisor.

Actualmente, GPTAdvisor cuenta con clientes reconocidos en Europa, como Santander, Bankinter o ANDBANK, entre otros. Con su llegada a América, la wealthtech busca sumar a su cartera de clientes a las principales instituciones financieras de la región, consolidando su liderazgo en el asesoramiento impulsado por inteligencia artificial.

Las operaciones en América se han iniciado en febrero de 2025, y la empresa ya trabaja en la adaptación de su plataforma para ofrecer un soporte más cercano y eficiente a sus usuarios en la región.

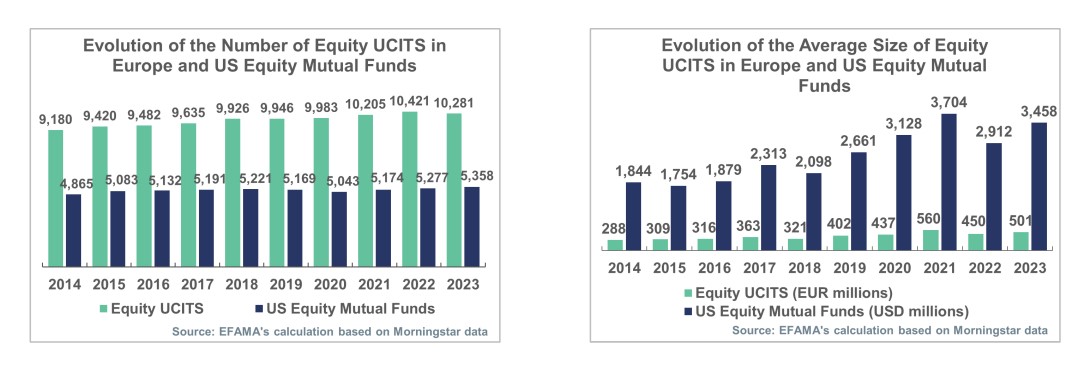

El número significativamente mayor de fondos de inversión en Europa en comparación con Estados Unidos suele citarse como la principal razón por la cual el tamaño promedio de los fondos UCITS es mucho menor que el de los fondos mutuos estadounidenses. Muchos expertos sostienen que esto contribuye a ineficiencias dentro de la industria de fondos en Europa y es un factor clave detrás de los mayores costes de los fondos en Europa en comparación con EE.UU.

“Los debates sobre este tema suelen concluir que eliminar las barreras a la consolidación en el mercado de UCITS es esencial para fomentar el crecimiento de los fondos europeos y reducir sus costes”, apuntan desde la Asociación Europea de Fondos y Gestión de Activos (Efama, por sus siglas en inglés). En este sentido, su último estudio concluye que una consolidación significativa en el sector UCITS es poco probable y no acercaría de manera significativa el tamaño promedio de los fondos a los niveles de EE. UU. Además, consideran que esta consolidación resulta poco realista.

En su lugar, Efama propone fomentar condiciones que respalden un crecimiento constante de los activos de los fondos es una estrategia más eficaz para reducir los costos y fortalecer los mercados de capitales de la UE. “Los responsables políticos enfocados en la competitividad deberían priorizar medidas que impulsen la inversión minorista y el ahorro en pensiones privadas, en lugar de centrarse en la consolidación”, apuntan.

Según Tanguy van de Werve, director general de Efama, si los responsables políticos quieren fortalecer los mercados de capitales de la UE, impulsar los niveles de inversión es una estrategia mucho más prometedora que fomentar la consolidación de fondos. “Esperamos que la próxima Unión Europea de Ahorro e Inversión priorice este objetivo abordando los problemas fundamentales, como las pensiones, los incentivos fiscales y la educación financiera”, afirma.

Para Bernard Delbecque, director senior de Economía e Investigación en Efama, la mayoría de las comparaciones con el número de fondos mutuos en EE.UU. son engañosas porque no comparan elementos equivalentes. “A diferencia de los fondos mutuos estadounidenses, los UCITS pueden distribuirse a nivel nacional, en toda la UE o incluso internacionalmente. Por lo tanto, el hecho de que haya el doble de fondos de renta variable UCITS que de fondos mutuos de renta variable en EE. UU. no debería ser una sorpresa ni interpretarse, por sí solo, como un signo de ineficiencia del mercado”, comenta.

Caso práctico: la renta variable

En este contexto, Efama ha publicado la 20ª edición de su serie Market Insights, titulada “Más allá de la consolidación de fondos: una estrategia más prometedora para fondos más grandes y una reducción más rápida de costos en Europa”. En ella compara el tamaño y el número de fondos de renta variable UCITS con los fondos mutuos de renta variable en EE.UU. y cuestiona la creencia generalizada de que la consolidación de fondos reducirá significativamente los costes de los fondos en Europa.

Entre las principales conclusiones del estudio, destaca que, en 2023, había 10.281 fondos de renta variable UCITS en Europa, en comparación con poco más de la mitad de esa cifra en EE.UU. Según explica, esto se debe a que los fondos estadounidenses se venden predominantemente en el mercado nacional, mientras que los UCITS se comercializan en toda la UE y a nivel global, lo que requiere una diversidad de fondos adaptados a las necesidades locales. Además, el tamaño promedio de los fondos en Europa es mucho menor, con 501 millones de euros, frente a los 3.500 millones de dólares en EE.UU. “Aunque el número de fondos ha disminuido en muchos países de la UE, la consolidación significativa de fondos en Europa se ve obstaculizada por diversas barreras, entre ellas el tratamiento fiscal, la divergencia regulatoria, los acuerdos de distribución locales y las diferencias de idioma”, apunta Efama en su informe.

Incluso señala que, en el improbable caso de que Europa redujera el número de fondos de renta variable UCITS hasta los niveles de EE.UU., el tamaño promedio de los fondos solo aumentaría a 962 millones de euros. En su opinión, esto seguiría estando muy por debajo del promedio de los fondos de renta variable en EE.UU., que es de 3.100 millones de euros. Como propuesta apuntan que fomentar el crecimiento de los activos de los UCITS, en lugar de centrarse en la consolidación de fondos, ayudaría a reducir los costes de los fondos y, al mismo tiempo, beneficiaría a los mercados de capitales de la UE.

Según explica Delbecque, los fondos mutuos en EE.UU. son mucho más grandes que los UCITS porque el mercado de ahorro para pensiones en EE.UU. es significativamente mayor. “Los europeos todavía dependen demasiado de las pensiones de reparto del primer pilar. Necesitamos fomentar mucho más el ahorro para pensiones ocupacionales y privadas si queremos aumentar el tamaño de los UCITS y reducir sus costes”, concluye el portavoz de Efama.

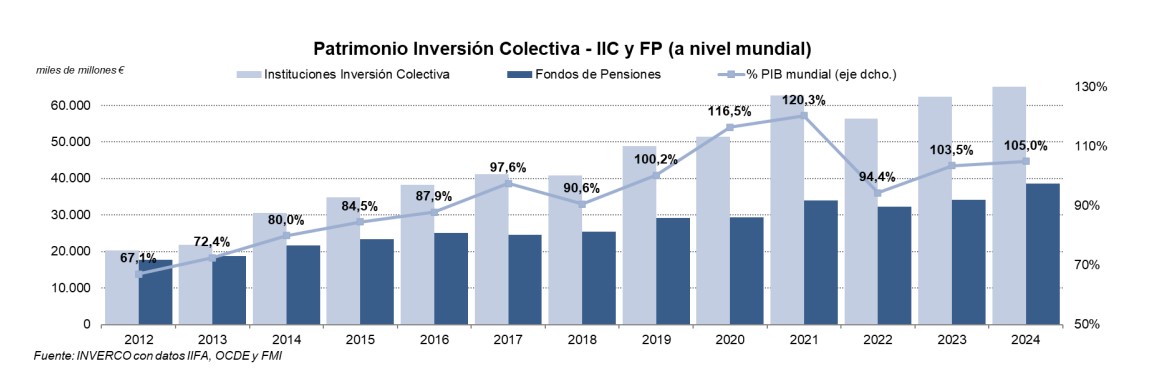

Según los últimos datos recopilados y presentados por Inverco, a finales de 2024, el patrimonio estimado de las IICs (fondos y sociedades de inversión) a nivel mundial se situaría en 72,7 billones de euros y el de los fondos de pensiones en 38,5 billones, cifras que supondrían un aumento en 2024 del 16,7% y del 12,8% respectivamente. En total, entre IICs y fondos de pensiones el patrimonio ascendería a 111,2 billones de euros.

“Por segundo año consecutivo los mercados financieros volvieron a actuar de manera notable al aportar a los partícipes y beneficiarios rendimientos muy positivos, gracias a un entorno de reducción de las tensiones inflacionarias que permitió a los Bancos Centrales comenzar con el proceso de flexibilización en la política monetaria al reducir sus tipos de interés oficiales”, explican desde la institución española.

Sin duda, las buenas perspectivas económicas apoyarán la industria de inversión este año. Según señalan desde Inverco, en su última actualización de enero de 2025, el FMI pronostica un incremento del 3,2% en el PIB mundial para el conjunto de 2024 y del 3,3% para 2025 y 2026. Adicionalmente, se prevé que la inflación general mundial se reduzca hasta el 4,2% en 2025 y 2026, no obstante, este proceso de flexibilización en las políticas monetarias puede verse alterado por las nuevas políticas económicas anunciadas a finales de 2024.

“A pesar del crecimiento del PIB mundial estimado para 2024, el mayor incremento registrado por la inversión colectiva permite que volumen de activos de las Instituciones de Inversión Colectiva y los Fondos de Pensiones vuelva a superar el PIB mundial en 2024 (estimado por el FMI en 110,1 billones de dólares), situándose la ratio activos/PIB el 105%”, señala Inverco en su último informe.

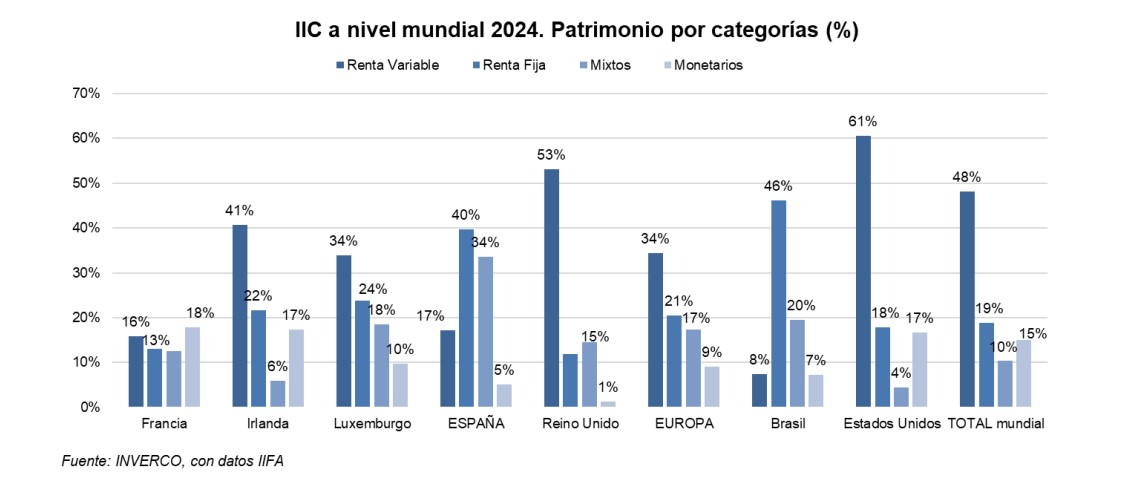

Según Inverco, con datos a septiembre de 2024, las IICs han mantenido prácticamente las mismas ponderaciones en el mix mundial respecto a finales de 2023. “Así las de renta variable fueron las que mayor incremento registraron (un 2,8%), mientras que las monetarias y las mixtas registraron un descenso en 1,1%en su conjunto. Las IICs de renta fija permanecieron invariables respecto a 2023”, indica el informe. Además, a nivel mundial, el patrimonio está distribuido de la siguiente manera: las de renta variable representan el 48%; las de renta fija el 18,9%; las mixtas, el 10,3%; las monetarias, el 15%; y, el resto el 7,8%

Evolución de las suscripciones netas

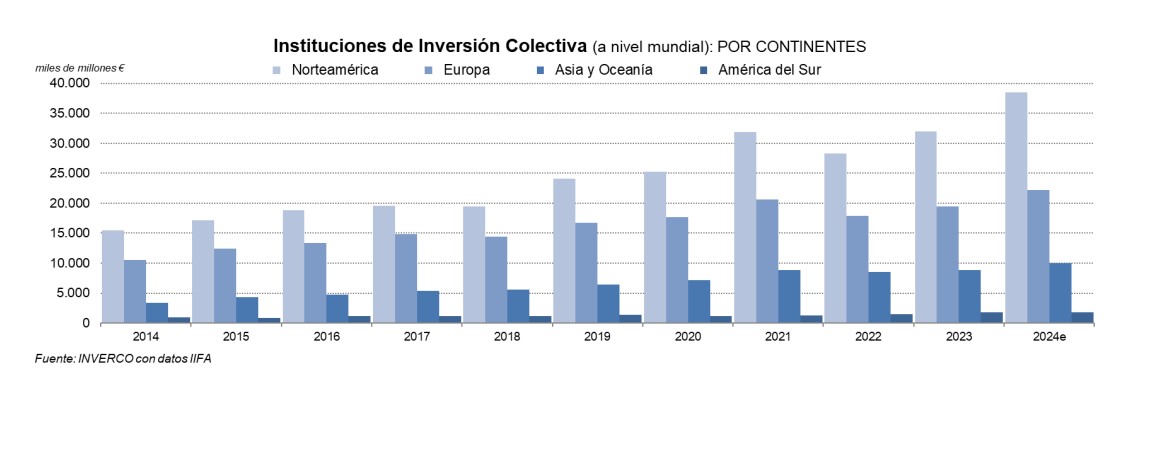

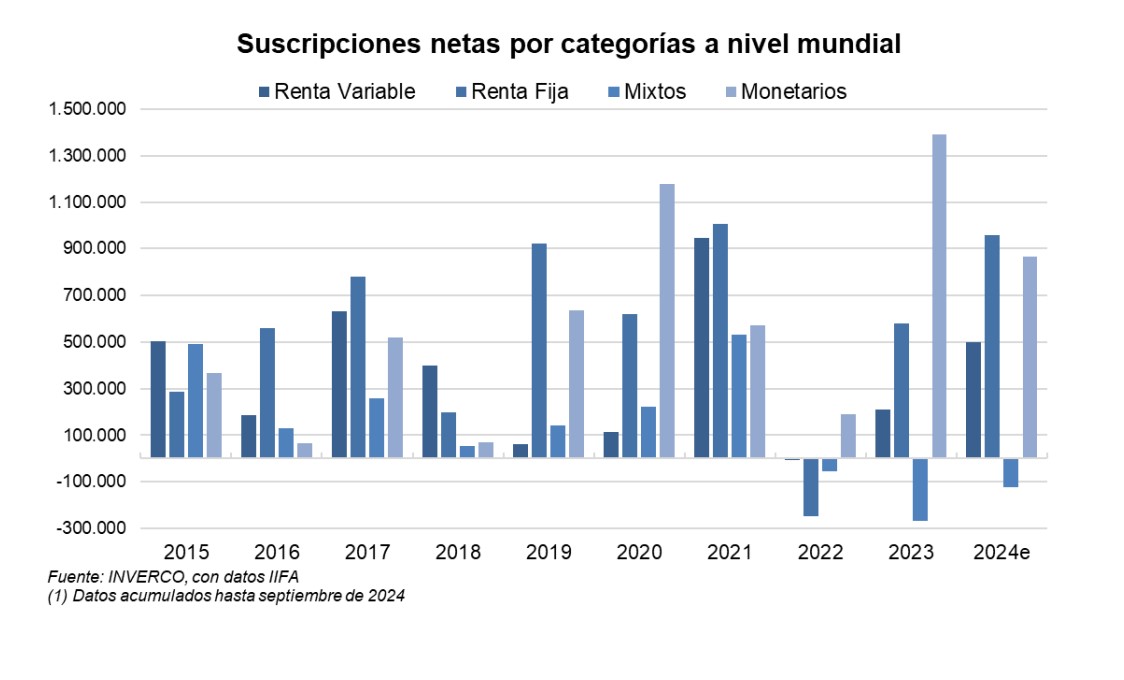

Otro dato relevante es que, hasta el tercer trimestre de 2024, el volumen de suscripciones netas en IICs a nivel mundial fue de 2,4 billones de euros frente a los 2,1 billones para el conjunto de 2023, centrados principalmente en el mercado americano. “Las IICs europeas llevan acumuladas 450.135 millones de euros en suscripciones netas hasta el tercer trimestre de 2024, lo que supondría volver a finalizar el año con entradas netas, doblando las registradas en 2023 (292.535 millones de euros). En EE.UU., que también registra flujos de entrada positivos hasta septiembre (974.796 millones de euros), no superan las que se registraron en el conjunto de 2023. La zona geográfica de Asia – Pacífico ha conseguido obtener nuevas captaciones netas de elevada magnitud (759.649 millones de euros)”, explican desde Inverco.

Por categorías, explica que “nuevamente los partícipes de IICs volvieron a optar por una mayor ponderación de bonos en sus carteras, así las categorías con mayores suscripciones correspondieran a renta fija y fondos monetarios (959.503 millones de euros y 865.905 millones de euros respectivamente)”.

Por otro lado, las IICs de renta variable registraron 500.019 millones de euros de nuevos flujos hasta el tercer trimestre de 2023, superando las registradas en el conjunto de 2023 (210.427 millones de euros), aprovechando así las notables revalorizaciones en sus carteras por efecto de mercado aportadas por sus mercados bursátiles de referencia.

Por zonas geográficas, el comportamiento de los inversores en Europa y en EE.UU. ha sido bastante homogéneo pues en ambos mercados el inversor ha apostado por posiciones más conservadoras, si bien el peso de los fondos monetarios y renta fija fueron idénticos, en Europa los fondos de renta fija tuvieron una mayor ponderación: así en EE.UU. los fondos monetarios y de renta fija obtuvieron captaciones netas de 447.264 millones de euros y 445.748 millones de euros respectivamente. “En cambio, en Europa estas IICs han registrado flujos de entrada por 146.712 millones de euros y 225.335 millones de euros respectivamente. Las categorías de renta variable también experimentan flujos de entrada positivos (132.949 millones de euros en EE.UU. y 55.087 millones de euros en Europa)”, añade el informe.

Fondos de pensiones

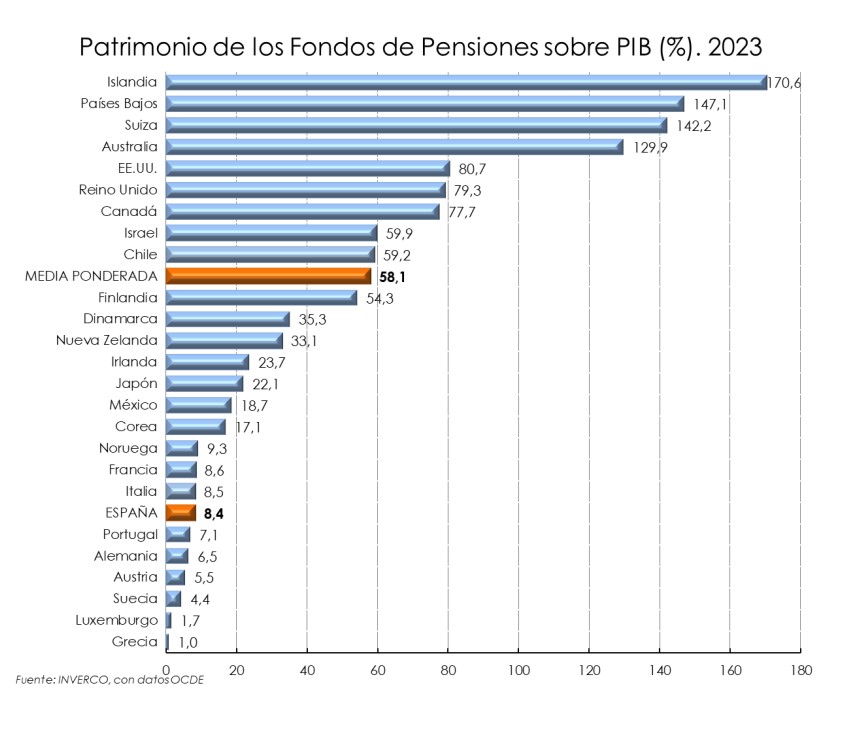

Por último,el patrimonio mundial de los fondos de pensiones en 2023 (último dato disponible) alcanzó los 34,1 billones de euros, lo que supone un aumento respecto a 2022 del 5,7%, debido al buen comportamiento de los mercados bursátiles el año pasado. “Para finales de 2024 se estima que el volumen de los fondos de pensiones a nivel mundial se incremente hasta los 38,5 billones de euros, con una progresión anual del 12,8%, basado en las revalorizaciones experimentadas en los mercados financieros en casi todos los países analizados”, indican desde Inverco.

En este sentido, explican que los fondos de pensiones experimentaron incrementos en 2023 en la inmensa mayoría de países. Por volumen de activos y expresado en dólares, destacan EE.UU. cuyos Fondos de Pensiones acumularon 20 billones de dólares, seguido de Reino Unido (2,5 billones), Australia (2 billones), Canadá (1,5 billones), Holanda (1,6 billones) y Suiza (1,2 billones). En dólares y en términos porcentuales, los Fondos de Pensiones experimentaron en 2023 un incremento patrimonial medio del 10,9% para el conjunto de países de la OCDE. “En cuatro países, los activos acumulados en fondos de pensiones superan el tamaño de su economía (porcentaje sobre el PIB superior al 100%): Islandia, Países Bajos, Suiza y Australia”, concluye el informe.

El 55% de los asesores financieros considera que la captación de nuevos clientes es un reto, según la última edición de Cerulli Edge-U.S. Advisor, la consultora internacional de empresas de gestión de activos y patrimonios.

Muchos inversores no asesorados no están seguros del precio de contratar a un asesor, y a menudo los perciben como demasiado caros. También hay confusión entre quienes recurren a asesores sobre cómo se les compensa; uno de cada cuatro clientes asesorados no entiende su estructura de honorarios, y uno de cada cinco cree que no paga nada a su asesor, puntualiza el informe.

Con todo, la encuesta realizada por la consultora basada en Boston dice que un 80% de los clientes están satisfechos con su asesor principal. Sin embargo, el estudio también afirma que “la mayoría de los inversores no asesorados no creen que vayan a recibir suficiente valor para que la relación merezca la pena”. Los inversores no asesorados suelen considerar que las relaciones asesor-cliente carecen de transparencia y perciben los costes asociados como excesivamente elevados, agrega.

La transparencia es crucial, no sólo para mantener buenas relaciones con los clientes existentes, sino también para atraer a otros nuevos.

El analista de Wealth Management de Cerruli Noah Serianni enfatiza que la transparencia es un aspecto “esencial” del servicio para los asesores. “La coherencia en la comunicación, la franqueza ante cualquier cambio sustancial en la cartera de un cliente y ser explícito sobre los costes son puntos de discusión importantes”, asegura. “A pesar de estas preocupaciones, la mayoría está dispuesta a pagar por el asesoramiento”, añade.

De hecho, el 59% de los encuestados afluentes están dispuestos a pagar por el asesoramiento financiero, frente al 45% en 2015. Aumentar la transparencia de los costes ayudará a los asesores a retener a los clientes actuales que valoran la franqueza y la honestidad de sus asesores, al tiempo que atraen a nuevos clientes que buscan a alguien en quien confiar, según el estudio.

Así, los asesores que puedan abordar la desconexión entre confianza y transparencia mejorarán la probabilidad de captar nuevos clientes, asegura Cerulli. «La integridad y la franqueza llegan muy lejos en las mentes de los inversores indecisos, y los asesores que priorizan y comercializan eficazmente estos aspectos de su servicio tendrán éxito a la hora de atraer y retener clientes», concluye el analista Noah Serianni.