Valores Mexicanos Casa de Bolsa (VALMEX), anunció que ha nombrado a Gerónimo Ugarte Bedwell como nuevo Economista en Jefe, cargo que ocupará de forma oficial a partir de este 24 de febrero de 2025, tras el retiro de Víctor Ceja Cruz.

Ugarte Bedwell cuenta con una amplia trayectoria en el sector financiero y una consolidada experiencia en temas regionales, sectoriales y de competencia económica, el directivo será el responsable de liderar al equipo de Análisis Económico en VALMEX.

“Me es grato dar la bienvenida a Gerónimo como nuestro nuevo Economista en Jefe. Confío en que será un gran valor y sin duda, con su experiencia y conocimiento, contribuirá al propósito de impulsar los sueños de nuestros clientes a través del éxito financiero. Del mismo modo, reitero nuestro aprecio y agradecimiento a Víctor Ceja, quien por 32 años se desempeñó con gran compromiso y destacada gestión, un rol clave para el crecimiento y éxito de VALMEX”, dijo Luis Murillo, director general de VALMEX.

Gerónimo Ugarte procede del equipo de BBVA Research México, en donde se desempeñó como Economista Senior en la unidad de análisis microeconómico. En la misma institución, colaboró en la unidad de Banca y Sistema Financiero como Economista Senior y Economista Principal. También cuenta con una destacada carrera en el ámbito académico como profesor de Economía a nivel posgrado en la UNAM.

En BBVA Research México elaboraba análisis que en su momento fueron reconocidos en los diferentes sectores económicos en los que realizaba cobertura, además de la difusión que recibía.

El nuevo economista en jefe de VALMEX es Licenciado en Economía por el Instituto Tecnológico Autónomo de México (ITAM). Además, cuenta con una Maestría en Economía por la Universitat Pompeu Fabra en Barcelona, España, y un Doctorado en Economía por la Universidad de Tel Aviv, en Israel.

La CNMV ha revisado las comunicaciones comerciales de las páginas web de una muestra de gestoras, tanto de vehículos de inversión colectiva abiertos (SGIIC) como cerrados (SGEIC), para detectar posibles prácticas de “ecopostureo” o greenwashing.

En general, el análisis realizado indica que la información contenida en las páginas web en materia de sostenibilidad es adecuada, tanto la referida a las entidades como la información comercial de los productos gestionados.

En algunos casos, se trata de información sobre la actividad corporativa de la gestora con la que busca obtener un impacto positivo en el desarrollo sostenible, con actividades como el reciclaje de residuos, reducción de viajes, reducción del uso de papel, etc.

En otros casos, son referencias a su estrategia de inversión, con menciones a elementos ASG (ambientales, sociales o de gobernanza) o de inversión socialmente responsable (ISR), que son reflejo de su compromiso adquirido mediante la adhesión a estándares internacionales, como son los Principios de Inversión Responsable de Naciones Unidas (UN PRI), Climate Action 100+, o Net Zero Asset Managers Initiative.

Se ha detectado algún caso puntual con información que adolecería de cierta imprecisión, como, por ejemplo, referencias a la estrategia de inversión sostenible de la gestora en términos generales, en lugar de acotarla a los productos gestionados cuya política de inversión contiene esas características.

Por tanto, los resultados reflejan un cumplimiento satisfactorio de la normativa en este ámbito por parte de las gestoras y sólo se han detectado prácticas marginales de ‘greenwashing’ entre las entidades analizadas.

A falta todavía de una definición legal, para la realización de este análisis se ha utilizado como referencia la definición del informe de ESMA, en respuesta a la solicitud de la Comisión Europea de asesoramiento sobre los riesgos de GW y la supervisión de las políticas financieras sostenibles: “La práctica en la que declaraciones, acciones o comunicaciones relacionadas con la sostenibilidad no reflejan clara y justamente el perfil de sostenibilidad de una entidad, un producto o servicio financiero, pudiendo resultar engañosa para los consumidores, inversores u otros participantes del mercado”.

No cabe duda de que el auge de las criptomonedas ha traído consigo nuevas oportunidades de inversión, pero también ha expuesto a los inversores a riesgos significativos y en muchos casos ha acarreado pérdidas severas entre inversores incautos o desconocedores del alto riesgo y volatilidad que suponen este tipo de activos. El reciente escándalo en torno a la criptomoneda o más bien memecoin $Libra, presuntamente promovida por el presidente argentino, Javier Milei, ha generado un gran revuelo y vuelve a plantear preguntas clave sobre la regulación, la confianza en el mercado y la responsabilidad de los líderes políticos y de cualquier personalidad pública. A continuación, analizamos los aspectos más relevantes de este caso.

En primer lugar, hay que ser conscientes del impacto político y económico que un escándalo de este tipo puede ocasionar, ya que, si se demuestra que el presidente argentino promovió este proyecto de $Libra sin investigación previa ni advertencia sobre los riesgos, podría enfrentarse a consecuencias legales dependiendo de la legislación del país, así como la actuación del poder judicial en este caso concreto. Ello puede erosionar enormemente la confianza en el gobierno de Milei, generar inestabilidad política y, en el plano internacional, afectar la credibilidad de Argentina como un país atractivo para los inversores.

En segundo lugar, hay que enmarcar adecuadamente lo que conocemos comúnmente por criptomonedas y que más bien deberíamos nombrar como criptoactivos o tokens. Dentro de este heterogéneo grupo conviven activos digitales de una enorme variedad, tan diversa como si quisiéramos comparar una letra del Tesoro, una acción de una startup, una acción de Apple, un contrato de alquiler de un inmueble, una ficha para acceder a un casino. Es una equivocación habitual entre el público en general e incluso la mayoría de los medios de comunicación el considerar todos los criptoactivos de la misma manera, cuando existen notables diferencias entre ellos, tan amplias como las que he descrito en los activos del “mundo real”.

Por ejemplo, bitcoin es una criptomoneda descentralizada, sin ningún propietario y con una sólida base tecnológica y económica. Tiene una oferta monetaria limitada que da pie a pensar que puede ser un refugio de valor en el largo plazo, así como una tecnología de cifrado o hashing más una prueba de trabajo y una comunidad de desarrolladores activa que le dan seguridad y alineación de intereses para que este proyecto subsista en el tiempo. Por otro lado, una “memecoin” como $Libra carece de estos fundamentos, y este tipo de monedas o tokens suelen surgir como tendencias virales, siendo su valor o más bien su precio un mero producto de la especulación más que de una utilidad real.

Hay que advertir todas las veces que haga falta de que las monedas virtuales sin respaldo real presentan una volatilidad extrema y son propensas a manipulaciones del mercado. De hecho, cualquier criptoactivo que no esté respaldado por activos reales tiende a experimentar una alta volatilidad, pero esta volatilidad se vuelve todavía más pronunciada cuando la moneda en cuestión no tiene detrás un proyecto tecnológico sólido que justifique su existencia y desarrollo. Sin una utilidad clara, con una demanda incierta y sin un desarrollo tecnológico sólido, estas inversiones pueden evaporarse rápidamente, dejando a los inversores con pérdidas significativas.

En el caso de la memecoin $Libra, además, esta pérdida se produjo de forma casi instantánea, en lo que se llama un “rug pull” o “tirón de la alfombra”. En este fenómeno, los promotores o desarrolladores de la criptomoneda, al alcanzar ésta un precio relevante, venden de golpe sus activos, capturando ganancias pero impulsando el precio hacia abajo, dejando en pérdidas abundantes en pocos minutos al resto de inversores incautos que habían entrado atraídos por las subidas de precio de las horas previas. En el caso de $Libra, en esta subida enorme del precio en pocas horas tuvo que ver sin duda las manifestaciones públicas del presidente Milei “difundiendo” en redes sociales este proyecto y su criptomoneda.

Este caso de estafa no es por desgracia nuevo ya que ha habido estafas similares con memecoins en los que se ha usado, de forma consciente o inconsciente, personalidades del ámbito público como deportistas, actores o cantantes en la promoción de estos tokens fraudulentos. Por tanto, urge regular de alguna manera este espacio para obligar a tener ciertas garantías y realizar la debida diligencia en la promoción y venta de estos criptoactivos. La regulación no debería, a mi modo de ver, menoscabar la necesaria innovación en la tecnología financiera, sino más bien centrarse en la transparencia, la seguridad y la prevención de los fraudes, para que no paguen justos por pecadores.

La regulación, sin embargo, nunca nos impedirá que siga habiendo fraudes y en eso como inversores debemos también responsabilizarnos y ser cautos antes de invertir en ciertos criptoactivos o propuestas alrededor de la nueva criptoeconomía. En primer lugar, es obligatorio realizar una investigación lo más completa posible antes de comprar criptoactivos, evitando proyectos sin información clara y desconfiar de recomendaciones sin fundamentos. Es recomendable verificar si los promotores del proyecto poseen una página web con toda la información necesaria, si en ella se encuentran todos los datos sobre la empresa y su equipo, quiénes son estos promotores y si están registrados en la CNMV o algún otro organismo supervisor. Asimismo, se debe desconfiar de rentabilidades prometidas muy elevadas en poco tiempo, así como de estrategias en las que se requiere bloquear el dinero durante largos períodos, ya que esta es una táctica común para impedir la retirada de fondos y facilitar la concreción del fraude. Además, es importante analizar cómo se ha accedido a la información sobre la inversión: las redes sociales suelen ser utilizadas para la difusión de estafas, muchas veces con la imagen de personalidades conocidas, ya sea con su consentimiento o sin él. También hay que estar alerta frente a esquemas piramidales en los que se incentiva a las víctimas a recomendar la inversión a su círculo cercano, incluyendo familiares y amigos.

El caso de las criptomonedas y los riesgos de pérdida y fraudes asociados a ellas son otra razón por la que hay que insistir en la necesidad de la educación financiera a todos los segmentos de la población, en especial los jóvenes. Una mayor educación en criptoactivos podría ayudar a prevenir fraudes y promover inversiones más seguras. Un ejemplo de ello son las dos ediciones de educación en criptomonedas realizadas hasta la fecha en cuarenta centros de secundaria de la Comunidad de Madrid por parte del Instituto de Estudios Financieros. En estas sesiones, expertos en la industria de los activos digitales explicaban no solo los detalles de esta inversión sino también todos los riesgos asociados, utilizando un lenguaje claro y comprensible para alumnos de 16 años. La recepción de estas iniciativas fue muy positiva, ya que los expertos no se limitaron a transmitir el mensaje simplista de “todo esto es un fraude” que suelen recibir de los medios de comunicación, sino que razonaron y debatieron qué aspectos positivos tienen estas innovaciones, qué riesgos conllevan y qué precauciones deben tomarse antes de invertir en un activo enormemente volátil y arriesgado.

El caso de $Libra es, en definitiva, un recordatorio más de la importancia de la regulación, la educación financiera y la transparencia en el mundo de los criptoactivos. Ojalá sea un antes y un después para que se impulsen más medidas de educación y transparencia, así como se tome consciencia de la responsabilidad que los políticos y gobiernos tienen en este ámbito.

Tribuna de Eloi Noya, director de Innovación y Tecnología del Instituto de Estudios Financieros (IEF).

Apollo y Bridge Investment Group Holdings Inc han anunciado la firma de un acuerdo definitivo para que Apollo adquiera Bridge en una transacción totalmente en acciones, con un valor de capital aproximado de 1.500 millones de dólares.

Fundada en 2009, Bridge es una firma consolidada en el sector inmobiliario residencial e industrial, así como en otras clases de activos inmobiliarios especializados. Dirigida por un equipo de liderazgo sénior con amplia experiencia y respaldada por más de 300 profesionales de inversión altamente especializados en la gestión y operación de activos inmobiliarios, el modelo de integración avanzada de Bridge, su plataforma operativa a nivel nacional y su enfoque basado en datos han impulsado un crecimiento orgánico constante y generado resultados positivos en diversas clases de activos.

Según explican, con esta operación, Bridge proporcionará a Apollo una escala inmediata en su plataforma de inversión en activos inmobiliarios y fortalecerá sus capacidades de originación tanto en inversión inmobiliaria como en crédito, lo que se espera que beneficie la creciente oferta de productos híbridos e inmobiliarios de Apollo.

Actualmente, Bridge gestiona aproximadamente 50.000 millones de dólares en activos bajo gestión en productos inmobiliarios dirigidos tanto a clientes institucionales como patrimoniales, y se prevé que genere importantes sinergias con las estrategias actuales de inversión inmobiliaria de Apollo y su plataforma líder en crédito inmobiliario. Se espera que la transacción tenga un impacto positivo inmediato en los ingresos relacionados con comisiones de Apollo tras su cierre.

A raíz de este anuncio, David Sambur, socio y codirector de Inversiones en Renta Variable de Apollo, ha señalado: “Nos complace anunciar esta transacción con Bridge, que está altamente alineada con el enfoque estratégico de Apollo en la expansión de nuestra base de originación en áreas de nuestro negocio que están creciendo, pero aún no han alcanzado una escala significativa. Liderado por un equipo de bienes raíces de gran prestigio, que incluye al presidente ejecutivo Bob Morse y al CEO Jonathan Slager, Bridge aporta un equipo experimentado con una profunda experiencia y un sólido historial en sus sectores. Su negocio complementará y fortalecerá aún más nuestras capacidades inmobiliarias existentes, y creemos que podemos ayudar a escalar los productos de Bridge aprovechando la amplitud de nuestra plataforma integrada. Esperamos trabajar con Bob y el talentoso equipo de Bridge mientras buscamos alcanzar los objetivos estratégicos que presentamos en nuestro reciente Día del Inversor”.

Por su parte, Bob Morse, presidente ejecutivo de Bridge, ha declarado: “Nos sentimos orgullosos de unirnos a Apollo y a su equipo líder en la industria, quienes comparten nuestro compromiso con el rendimiento y la excelencia. Esta transacción permitirá a los equipos de Bridge y Apollo crecer sobre la sólida base que Bridge ha construido desde 2009, mientras trabajamos para generar un impacto significativo y crear valor para nuestros inversores y comunidades. Con la plataforma global integrada de Apollo, sus recursos, innovación y reconocida experiencia, estamos seguros de que Bridge estará bien posicionado para la próxima fase de crecimiento en medio de la creciente demanda en el sector de inversiones alternativas”.

Tras el cierre de la transacción, Bridge operará como una plataforma independiente dentro del negocio de gestión de activos de Apollo, manteniendo su marca, equipo directivo y equipo dedicado a la formación de capital. Bob Morse se convertirá en socio de Apollo y liderará la franquicia de inversión en bienes raíces de Apollo.

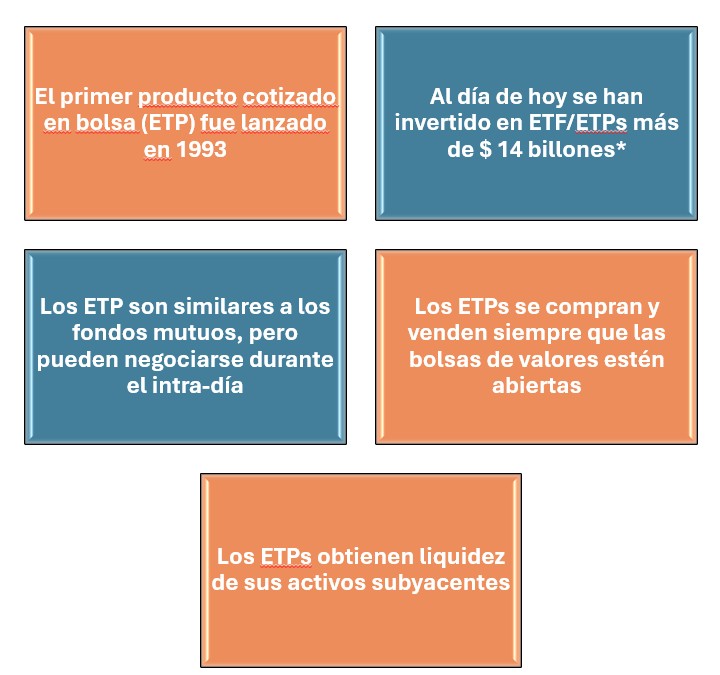

Los productos cotizados en bolsa (ETPs, por sus siglas en inglés) se han convertido en una herramienta indispensable para los gestores de portafolios, destacan desde FlexFunds, al ofrecer flexibilidad, accesibilidad y eficiencia en costos para el re-empaquetamiento y la administración de activos. Estos instrumentos financieros permiten a los asset managers diversificar sus carteras de manera eficiente, implementar estrategias de inversión personalizadas y adaptarse rápidamente a las condiciones cambiantes del mercado.

¿Qué es un ETP?

Un ETP es un instrumento financiero que se negocia en una bolsa de valores de forma similar a las acciones. Proporciona acceso a un índice de referencia o a una clase de activo específica, lo que facilita a los gestores la construcción de portafolios diversificados con una sola transacción. La mayoría de los ETPs son inversiones pasivas, diseñadas para seguir la evolución de un índice o activo subyacente, con costos operativos generalmente más bajos que los de los fondos de inversión activos o los fondos mutuos.

Características de los ETPs

Gestión pasiva: una opción eficiente en términos de costes y transparencia para obtener exposición a un índice o activo sin la necesidad de una gestión activa constante.

Diversificación simplificada: permiten a los gestores acceder a un amplio espectro de activos a través de una sola operación.

Liquidez y operativa sencilla: se pueden comprar y vender durante las horas del mercado, con precios cotizados en tiempo real.

Flexibilidad para los gestores: pueden emitir acciones o títulos de deuda según la demanda, adaptándose a las necesidades del portafolio.

Transparencia: los componentes de los ETPs se publican a diario, brindando a los gestores una clara visión de las posiciones del portafolio.

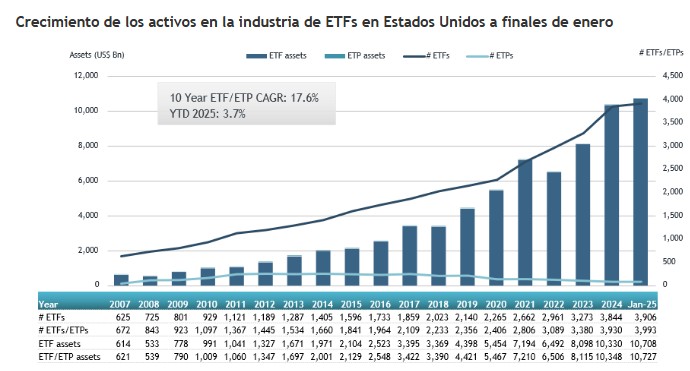

La industria del ETP en perspectiva

*ETFGI, Global ETF and ETP Industry Insights (enero de 2025).

La industria de ETPs ha experimentado un crecimiento significativo desde el lanzamiento del primer producto en 1993. Según ETFGI, firma independiente de investigación y consultoría, al cierre de enero de 2025, se habían invertido más de 14 billones de dólares en ETF/ETPs a nivel global. En Estados Unidos, el mercado alcanzó un récord de 10,73 billones de dólares en enero de 2025, superando el máximo previo de 10,59 billones registrado en noviembre de 2024. Estos datos reflejan el creciente interés y la adopción de ETPs como un vehículo clave en la gestión de portafolios, tal como se observa en el siguiente gráfico:

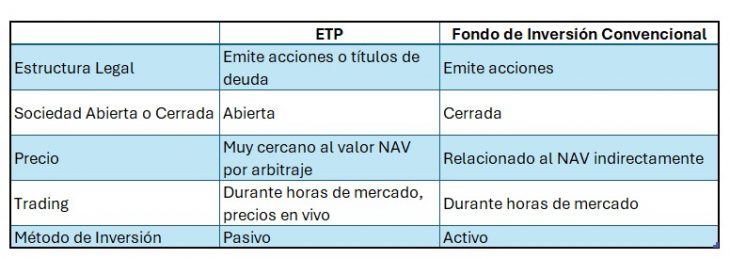

ETPs vs. fondos de inversión convencionales

En la actualidad, los gestores de portafolios cuentan con una amplia variedad de vehículos de inversión para optimizar sus estrategias. En este artículo, nos enfocamos en comparar los ETPs con los fondos de inversión convencionales, destacando sus principales diferencias en la siguiente tabla.

FlexFunds es un proveedor de servicios reconocido internacionalmente en la emisión y administración de ETPs que abarcan activos listados e inversiones alternativas, los cuales están dirigidos a asesores de inversión (advisors), gestores de fondos de cobertura (hedge funds), de fondos privados (portfolio managers) y de fondos inmobiliarios.

Los ETPs de FlexFunds destacan por su eficiencia y versatilidad, permitiendo a los gestores de activos diseñar estrategias personalizadas y crear productos listados en bolsa con un código ISIN único, listado en la Bolsa de Viena y en Bloomberg. Ofreciendo entre otras ventajas las siguientes:

Suscripción eficiente a través de Euroclear

Flexibilidad en la composición del portafolio: permite la titulización de múltiples clases de activos, tanto líquidos como alternativos.

Sistema eficiente de costes: mejora la rentabilidad del portafolio y optimiza los gastos operativos.

Acceso global: los productos pueden adquirirse desde cualquier cuenta de corretaje en el mundo, facilitando la distribución internacional.

Administración integrada: respaldado por instituciones de renombre como Interactive Brokers y Bank of New York, ofreciendo seguridad y confianza.

Reportes directos y transparencia: el precio es calculado y expuesto directamente en Bloomberg, Six Financial y en las cuentas de los inversores.

Gracias a los vehículos de inversión de FlexFunds, los gestores de activos pueden acceder a soluciones que titulizan múltiples clases de activos, tanto líquidos como alternativos. Para descubrir cómo estas soluciones pueden potenciar tu estrategia de inversión, no dude en contactar a uno de nuestros expertos a través de info@flexfunds.com.

El cambio de liderazgo en EE.UU. ha cubierto al mundo con un manto de incertidumbre. Para aquellos que esperaban curvas, el presidente Donald Trump no ha defraudado, iniciando su presidencia de forma avasallante. Iberoamérica no está siendo ajena a las primeras salvas del mandatario estadounidense, que ha amenazado con imponer elevadas tarifas a México –suspendidas temporalmente tras su conversación “amistosa” con la presidenta Claudia Sheinbaum– y Colombia –retiradas tras acordar la repatriación de inmigrantes irregulares–, y retomar el control del Canal de Panamá. Por otro lado, la dura retórica antiinmigración podría afectar a millones de iberoamericanos de forma directa o indirecta. Recordemos que las remesas, el envío de dinero de los inmigrantes a sus familiares, son una importante fuente de riqueza para sus países de origen. En Guatemala, El Salvador y Honduras, por ejemplo, representan entre el 15% y el 20% del PIB, mientras que en Colombia y México representan entre el 3% y el 4%.

Aunque estas primeras interacciones no invitan al optimismo, no se puede permitir que los árboles oculten el bosque. La avalancha de órdenes y contraordenes desvían la atención del asunto de fondo, el intento de EE. UU. de detener las aspiraciones de China, su único y auténtico rival. Ésta ha sido la mayor preocupación del presidente Trump, sus predecesores inmediatos y de las grandes empresas estadounidenses. Esto impide a EE. UU. enfrentarse hasta las últimas consecuencias con todos sus socios comerciales, especialmente con aquellos tan cercanos geográficamente, como los países iberoamericanos, porque les motivarían a acercarse a China.

Hay factores importantes a considerar, como el acceso a los enormes recursos naturales y humanos de la región, perseguido por unos y otros. En cuanto a recursos naturales, más allá de las enormes reservas de petróleo y cobre, Iberoamérica es la segunda región más rica –tras la propia China– en reservas de litio y diversas tierras raras, materias primas necesarias para la electro movilidad y el desarrollo de la Inteligencia Artificial. En cuanto a recursos humanos, un país que envejece como EE.UU. seguirá necesitando para su crecimiento económico de mano de obra barata, especialmente para puestos de trabajo que su propia población rechaza.

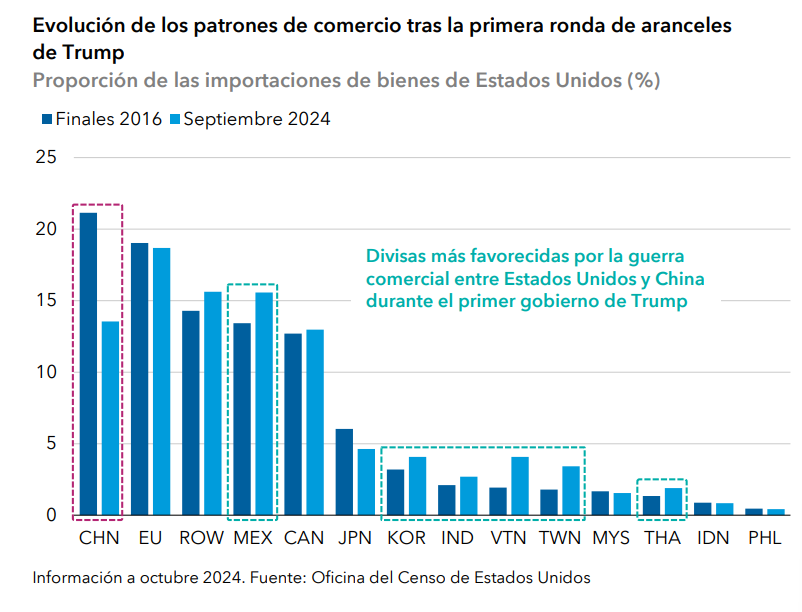

Otro factor importante es que, debido a su estructura de costes y salarios, será imposible fabricar dentro de EE. UU. todos los productos que su mercado demanda, sin impactar negativamente en las finanzas de sus consumidores. Necesitarán, sin duda alguna, de socios comerciales con menores costes de producción. En su anterior presidencia, Trump inició un proceso de desglobalización que benefició principalmente a países asiáticos, como Vietnam e Indonesia, que aprovecharon cadenas de suministro preexistentes. Actualmente, tras los efectos de la pandemia y los diversos conflictos internacionales, esas cadenas de suministro son menos fiables, lo que podría abrir una oportunidad a los países iberoamericanos para beneficiarse del “near-shoring”. Aunque para ello será necesario tanto negociar con la nueva administración de EE. UU., como acometer importantes inversiones en infraestructuras.

Evidencia de la relevancia de estos aspectos es el renovado empeño de la Unión Europea de alcanzar, tras 20 años de negociaciones, un acuerdo con Mercosur. El capital y “know-how” de Europa, hace una simbiosis perfecta con los recursos naturales y dinámicas demográficas positivas de los miembros de Mercosur –justo dos importantes debilidades de los países europeos–. A esto se suma una importante afinidad cultural y, en términos generales, democrática, especialmente con los miembros occidentales del bloque europeo. Ambos bloques necesitan este acuerdo. Ante las duras e inciertas negociaciones que se anticipan con su hasta ahora tradicional socio norteamericano, se les hace necesario contar con alternativas.

En un análisis holístico de las opciones de Iberoamérica también se debe mirar hacia las opciones de su mercado interior. Si se viese enfrentada al peor de los escenarios, podría hacer de la necesidad virtud. Una región tan heterogénea, pero con una importante masa crítica de recursos y mercado interior, tiene una enorme oportunidad de sacar frutos de una mayor integración, generando una riqueza que se mantendría dentro de sus fronteras. Quizás esto suene utópico, pero hay datos que invitan a un cauto optimismo. La base de la que parten los principales países de la región es mejor que en anteriores coyunturas.

La calidad de sus instituciones, por ejemplo, ha mejorado considerablemente. Sus bancos centrales han demostrado en el último episodio inflacionista una alta pericia y profesionalidad, por encima incluso de la de sus hermanos mayores de los mercados más desarrollados.

Históricamente, los ciclos de subidas de tipos de interés en EE.UU. hacían saltar a la región por los aires, y este no ha sido el caso en el último episodio de subidas. Las dinámicas demográficas siguen siendo positivas, y en aspectos más allá de los más evidentes.

Aunque la población iberoamericana envejece, lo hace a un ritmo mucho menor que en los grandes países desarrollados. Su joven pirámide poblacional aporta un alto potencial de consumo y unas dinámicas muy positivas de incremento del peso de los servicios en la economía. A esto se suma un incremento considerable de la calidad de este capital humano. El acceso más extendido a la formación ha permitido que la región produzca y exporte profesionales en áreas muy demandadas, como el desarrollo de software. Iberoamérica también exporta mandos intermedios y ejecutivos, un valioso capital gerencial forjado a fuego, ante la necesidad de sobrevivir a constantes eventos adversos.

Por último, y no menos importante, se debe considerar la propia situación de EE.UU, y hasta dónde podrá llevar una estrategia de aranceles que apunta a efectos inflacionistas. El impacto económico dependerá, tanto para EE. UU. como para sus socios comerciales, del alcance definitivo de los aranceles y, según dicta la experiencia, es posible que diste bastante del anunciado.

Recordemos que el presidente Trump ha equilibrado un discurso agresivo, para satisfacer a sus votantes, con una enorme capacidad negociadora. También habrá que contar con la respuesta de los gobiernos de los países afectados por sus políticas e incluso la de los habitantes de éstos, quienes podrían pelear la guerra por su propia cuenta boicoteando los productos estadounidenses. Otro factor no menos importante será la capacidad de la Reserva Federal de mover los tipos de interés a la baja, una capacidad mucho más limitada que en años previos, debido a un escenario con presiones inflacionistas persistentes, independientemente de las políticas de la nueva administración, y un nivel de deuda mucho más elevado.

Los países iberoamericanos cuentan con herramientas y oportunidades para sacar beneficios de un escenario económico y geopolítico complejo. Un buen liderazgo y una mayor integración serán claves en incrementar sus posibilidades.

Tribuna de Alirio Sendrea, presidente del Comité de Iberoamérica de CFA Society Spain.

Donald Trump continúa agitando las relaciones comerciales. El presidente de EE.UU. ha confirmado la imposición de aranceles del 25% a las importaciones de automóviles a partir de principios de abril, y más adelante a los productos farmacéuticos y los semiconductores. Mientras sigue su estrategia, sus aranceles y sus críticas a Zelensky arrastraron a la baja a los mercados europeos y asiáticos. Para las gestoras internacionales, ha llegado el momento de revaluar el impacto de la administración para Europa, los mercados emergentes y China, y de cómo afecta esto a sus ideas de inversión.

“Dada la incertidumbre geopolítica actual y las impredecibles políticas de Donald Trump, seguimos prefiriendo la renta variable protegida, ya que debería amortiguar cualquier caída grave del mercado. Tenemos una ligera preferencia por la renta variable china, ya que Pekín parece decidido a desplegar estímulos económicos. En renta fija, seguimos prefiriendo la deuda corporativa a la deuda pública”, apuntan desde Edmond de Rothschild AM.

Por su parte, Connor Fitzgerald, gestor de carteras de renta fija en Wellington Management, apunta que intentar predecir el resultado futuro correcto y posicionar nuestra cartera en consecuencia es inútil. En su opinión, hay más valor en identificar una operación saturada. «Hoy en día, el mercado está valorando la probabilidad de que las políticas de la administración Trump impulsen el crecimiento de EE.UU y prolonguen los ciclos económicos y crediticios como se espera en un escenario positivo. Sin embargo, en un escenario menos optimista, en el que dichas políticas afecten negativamente al crecimiento y endurezcan las condiciones financieras en EE.UU, podría ser más probable de lo que el mercado anticipa», apunta.

Europa, una socia más

En opinión de François Rimeu, estratega senior de Crédit Mutuel Asset Management, la perspectiva de asistir al distanciamiento de Estados Unidos de sus aliados históricos parece ser hoy una realidad. Según su visión, las recientes declaraciones de la Administración Trump sugieren que Estados Unidos tiene la intención de tratar a Europa como “un socio comercial más” en lugar de como un aliado estratégico.

“Para Europa y el resto del mundo, esto desafía enormemente la estabilidad de posguerra en la que se basó el Viejo Continente para convertirse en la mayor zona de libre comercio del mundo. El desafío es brutal y pone de relieve la dependencia europea de Estados Unidos en materia de seguridad. Los debates actuales entre los principales jefes de Estado europeos sugieren que están empezando a comprender el alcance de la transformación que se está produciendo ante ellos y las decisiones que tendrán que tomar en los próximos meses. La Unión Europea ha estado marcada históricamente por diferencias estratégicas basadas en los intereses económicos y geopolíticos de sus Estados miembros. Por desgracia, la crisis actual puede no ser suficiente para superar estas antiguas divisiones”, explica Rimeu.

En consecuencia, este experto de Crédit Mutuel AM ve probable que aumenten las expectativas de inflación, y los tipos nominales no podrían bajar debido al crecimiento nominal sostenido, lo que favorecería los tipos reales frente a los nominales. “Los empresarios de defensa experimentarían un aumento de la demanda, lo que impulsaría su rentabilidad. En definitiva, esto no hace sino reforzar nuestra convicción respecto al oro, que una vez más se presenta como un activo refugio. Más allá de las compras de los bancos centrales o de la cobertura que proporciona frente al riesgo de inflación, la probabilidad de un cambio en el orden mundial, como pocas veces se ha visto en la historia, es probablemente el principal argumento a favor del oro en la actualidad”, añade Rimeu.

Mercados emergentes

Si centramos la atención en los mercados emergentes, desde Capital Group destacan que, desde la anterior presidencia de Trump, estos han demostrado su capacidad de resiliencia, soportando dos guerras regionales y una pandemia. “Las balanzas exteriores son por lo general fuertes fuera de algunos mercados frontera, mientras que la inflación se ha moderado sustancialmente desde los máximos de 2022 y sigue en general una tendencia a la baja en un contexto de políticas monetarias restrictivas. Del mismo modo, los fundamentales empresariales de los mercados emergentes están en buena forma, especialmente en comparación con las compañías de los mercados desarrollados”, apunta Álvaro Peró, Investment Director de renta fija de Capital Group.

Según su visión, aunque Trump podría representar un posible factor adverso para los mercados emergentes, la solidez de los fundamentales, el control de la inflación y la posibilidad de que el dólar se debilite a largo plazo dibujan un panorama favorable para los inversores en deuda de mercados emergentes.

“El presidente Trump ha hecho cuatro propuestas clave de política económica: aumentar los aranceles, reducir o revertir la inmigración, disminuir los impuestos (una extensión de los recortes de impuestos de 2017 y una reducción del impuesto de sociedades son probables) y reducir la regulación (principalmente en las industrias energética y financiera). Estas políticas plantean dificultades a los mercados emergentes. Sin embargo, la política estadounidense es ahora muy impredecible, y la realidad podría no ser tan contundente como se esbozó durante la campaña, especialmente en materia de aranceles», apunta. Y añade que: «Durante el primer mandato de Trump en 2016, por ejemplo, la atención se centró inicialmente en la política fiscal más que en la comercial y, si esto volviera a ocurrir una vez más, sería más positivo que negativo para algunos mercados emergentes”, matiza.

Una mención especial merece China ya que, aunque la situación de la economía parece menos estable que la de la economía estadounidense, el gobierno dispone de margen de maniobra fiscal y, además, está favorecido por una caída de los precios de la energía. «De cara a 2025, el entorno macroeconómico, en teoría, debería favorecer a los mercados emergentes, sobre todo dada la tendencia generalizada de desinflación, que permitiría a la mayoría de los bancos centrales recortar de manera significativa los tipos de interés durante el año. Sin embargo, el nuevo gobierno estadounidense plantea ciertos riesgos a los mercados emergentes. El presidente electo Donald Trump ha propuesto cuatro grandes medidas de política económica: aumento de los aranceles (ha amenazado con aranceles del 60% en China y del 10-20% en el resto del mundo), reducción o reversión de la inmigración, rebajas de impuestos (posible prórroga de los recortes fiscales de 2017 y reducción del impuesto de sociedades) y reducción de la normativa (especialmente en los sectores de la energía y las finanzas)», añade Robert Burgess, Gestor y director de Análisis de Capital Group.

La cuestión de las divisas

Por último, las firmas de inversión ponen la atención en qué supondrá todo este contexto de aranceles para el dólar. Según Burgess, este debería fortalecerse, al menos inicialmente, si Estados Unidos optara por imponer nuevos aranceles y por una orientación más expansiva de su política fiscal. «Los aranceles tenderán a reducir la demanda estadounidense de bienes importados ante el aumento de los costes, lo que disminuirá directamente la demanda de las correspondientes divisas extranjeras, que podrían debilitarse», explica. Sin embargo, el experto matiza: «A más largo plazo, los aranceles pueden reducir las perspectivas de crecimiento en Estados Unidos, lo que tendería a debilitar el dólar».

Thomas Hempell, director de análisis macro y de mercado de Generali AM, parte de Generali Investments, sigue esperando una mayor fortaleza moderada del dólar frente a la mayoría de sus homólogos en los próximos meses, aunque de forma no lineal. «El euro/ podría volver a probar niveles inferiores a 1,03, aunque romper la paridad probablemente requeriría una grave escalada de las tensiones comerciales de EE.UU. con la UE. El yen destaca como excepción, apoyado por el singular sesgo restrictivo del Banco de Japón. Sin embargo, el yen sigue estando en manos de los rendimientos estadounidenses, que probablemente impidan un rápido ascenso del yen, mientras que el lastre regional de un CNY más débil tampoco ayuda», concluye Hempell.

La nueva demanda de transparencia en los informes sobre factores ambientales, sociales y de gobernanza (ESG) está remodelando la inversión responsable. Según la última edición de Cerulli Edge – U.S. Institutional Edition, los propietarios de activos enfrentan una presión por parte de reguladores, clientes y el público. Por este motivo, ahora exigen que los gestores de activos proporcionen divulgaciones detalladas sobre las actividades relacionadas con ESG. Este cambio está impulsando una mayor responsabilidad en toda la industria de inversiones.

La investigación de Cerulli indica que el 58% de los inversores institucionales actualmente requieren o planean exigir a los gestores de activos que divulguen la exposición a riesgos ESG materialmente financieros a nivel de portafolio, así como informes sobre el impacto y los temas relacionados. Además, el 23% de los propietarios de activos exigen informes sobre actividades de participación relacionadas con ESG, mientras que otro 22% tiene la intención de implementar este requisito dentro de los próximos dos años.

“Los inversores institucionales quieren asegurarse que las consideraciones de ESG no sean solo una tendencia pasajera, sino una parte fundamental del proceso de inversión”, dijo Gloria Pais, analista de Cerulli.

A pesar de estas demandas, persisten desafíos significativos. La falta de pautas estandarizadas para los informes ESG genera inconsistencias en la forma en que se definen los riesgos y los impactos ESG en diferentes sectores. Esta variación complica la evaluación del rendimiento de los portafolios. Según los hallazgos de Cerulli, el 38% de los propietarios de activos informan sobre la dificultad de definir los límites de ESG, particularmente cuando se trata de diferenciar entre ESG e inversión de impacto.

Los esfuerzos para estandarizar los marcos de informes ESG están en marcha, pero persisten obstáculos. A medida que los propietarios de activos siguen priorizando la transparencia, los gestores de activos deben invertir en sistemas de informes avanzados para cumplir con estas expectativas. Aquellos que puedan ofrecer informes ESG completos y estandarizados estarán mejor posicionados para atraer clientes institucionales y mantener una ventaja competitiva.

“Integrar las consideraciones de ESG en los procesos de inversión no solo mejorará la competitividad, sino que también asegurará la alineación con los valores de los clientes institucionales,” agregó Pais.

El impulso por la transparencia en ESG va más allá del cumplimiento normativo. Significa un cambio en las prioridades de los inversores hacia la sostenibilidad y la responsabilidad a largo plazo. Los gestores de activos que adopten prácticas transparentes de informes ESG estarán mejor posicionados para capitalizar las oportunidades emergentes en este mercado en constante evolución.

Muzinich presentará una estrategia de inversión en bonos corporativos de corto plazo con rendimientos atractivos sin demasiado riesgo de duración en el V Funds Society Investment Summit de Houston, a realizarse el próximo 6 de marzo en el Hyatt Regency Houston Galleria.

Ian Horn, co-Lead Portfolio Manager de la firma, expondrá sobre el Muzinich Enhancedyield Short Term Fund, un fondo global de crédito de empresas con calificación media de grado de inversión y una duración inferior a los 2 años.

“El objetivo del fondo es ofrecer a los clientes un rendimiento atractivo sin asumir demasiado riesgo de duración o de crédito”, informó la gestora en un comunicado. El fondo se lanzó en 2003, tiene un AUM de 8.000 millones de dólares y busca proteger el capital y generar rentabilidades atractivas.

En un entorno de tasas de interés a la baja, “a los inversores les preocupa el riesgo de reinversión asociado a permanecer en productos al contado -añadió-. Para hacer frente a esta situación, los inversores buscan el rendimiento adicional que pueden obtener del crédito sin asumir demasiado riesgo”. Muzinich fue fundada en Nueva York en 1988 por George Muzinich; actualmente la empresa cuenta con 16 oficinas en Estados Unidos, Europa y Asia.

El Muzinich Enhancedyield Short Term Fund mitiga el riesgo de refinanciación sin depender de la duración para generar una “rentabilidad muy predecible, una volatilidad contenida y una recuperación más rápida tras periodos de caída”, agregó la gestora. El fondo fue creado para explotar la posible ventaja estructural de riesgo-recompensa del crédito corporativo cruzado a corto plazo.

Ian Horn

Lleva 11 años trabajando en Muzinich & Co, donde tiene responsabilidades como portfolio manager de las estrategias Global Investment Grade y Crossover.

Antes de unirse a la empresa, pasó dos años en el Royal Bank of Canada, en su división de Gestión de Patrimonios e Inversiones; anteriormente trabajó en Lazard y JP Morgan. Posee un Máster en Ingeniería por la Universidad de Oxford, casa de altos estudios donde recibió premios académicos, incluida una beca de la Institución de Ingenieros Mecánicos. Además, es candidato al Certificado CFA en Inversión ESG.

Las inversiones alternativas llevan varios años en el punto de mira. Actualmente, el crecimiento que han alcanzado a nivel global se sitúa en los 13,1 billones de dólares, un mercado todavía bastante reducido si lo comparamos con otros activos como, por ejemplo, la renta fija (103,2 billones de dólares) o la renta variable (101 billones de dólares). Y puede ir a más, ya que un informe de Preqin -entidad especializada en datos, herramientas y perspectivas sobre activos alternativos- calcula que en 2029 se espera que el sector de las inversiones alternativas alcance los 29,2 billones de dólares en activos gestionados, con una tasa de crecimiento anualizada del 9,7% en el periodo de 2023 a 2029.

Javier Alonso, socio y director de Middle office y productos alternativos en Abante, explica que este crecimiento responde a que cada vez hay menos compañías que quieren “hacerse públicas y cotizar. Cuando formas parte de esto tienes una serie de necesidades de reporting a nivel regulatorio muy exigentes”. ¿Cómo beneficia al inversor invertir en empresas no cotizadas? Los expertos de Abante responden que invirtiendo en mercados privados o en empresas que no cotizan complementa los activos tradicionales, proporcionando acceso a inversiones directas en empresas y proyectos vinculados a tendencias que darán forma al futuro y a activos reales que el inversor puede «tocar» o «consumir».

La iliquidez es su característica principal, y aunque pueda tener cierta connotación negativa por no poder acceder al dinero siempre, obliga al inversor a estar comprometido con el largo plazo, evitando errores de comportamiento humano. “No hay precio y eso hace que no puedas vender o comprar en mal momento”, subraya Alonso.

Universo de inversiones alternativas: ¿en cuál es más adecuado invertir?

El tipo de inversión alternativa depende del perfil de riesgo, horizonte temporal, situación financiera y objetivos del inversor. Esto será lo que marque la inversión, la estrategia y cuánto porcentaje del patrimonio se pueden destinar a estos activos.

“Los fondos de private equity son imprescindibles en cualquier cartera que tenga un horizonte temporal que permita aguantar la iliquidez y que tenga un patrimonio suficiente como para poder complementarlo con esa parte ilíquida”, asegura Marta Campello, socia y gestora de fondos en Abante.

Los mercados privados ofrecen multitud de tipos de inversión. La más conocida es la del capital privado o private equity, que implican inversiones en el capital de empresas no cotizadas con el objetivo de mejorar operativamente e impulsar el crecimiento de los negocios. Esta fórmula de inversión cuenta con distintas categorías: buyouts, growth capital o venture capital.

Para entender cómo se distribuyen las categorías hay que pensar en el ciclo básico de una compañía. El inicio -start up- es donde menos recursos y más riesgos hay (venture capital). Tras esto, viene el crecimiento (growth equity), la madurez o compañías estables en el mercado (buyouts) y estabilidad o declive (special situation). “Por ejemplo, cuando hablamos de los fondos de buyouts, principalmente hablamos de invertir en empresas que están consolidadas en el mercado, con un nicho controlado”, destacan desde la firma.

“Los fondos suelen entrar con la mayoría del capital para poder ejercer derecho de voto en las decisiones de la empresa e incluso con la totalidad del capital”, dice Alejandra Pérez, del equipo de Productos alternativos de Abante. Son compañías con trayectoria y con planes de negocio a futuro. “Tras la inversión, los fondos suelen mejorar la eficiencia de la compañía, hacer cambios estratégicos, reestructurar una línea de negocio o expandirse”, añade Pérez. Una vez alcanzada su rentabilidad objetivo, inician el proceso de venta, que puede ser a otro private equity, a otro socio industrial o una salida a bolsa.

Por su parte, el venture capital invierte en compañías en fase incipiente o en una etapa muy temprana. “La gran diferencia con los buyouts es que hablamos de inversiones minoritarias en las que el gestor no quiere arriesgarse a invertir mucho capital en una compañía que está por formarse con ingresos negativos”, dice la experta. La estrategia operativa del gestor consiste ayudar a estabilizar el negocio y crecer. La salida, una vez alcanzado el objetivo es igual que en los buyouts.

En segundo lugar, y un activo que está en crecimiento en el mercado, está la deuda privada, caracterizada por invertir en compañías a través de la financiación mediante préstamos. “Pero ¿qué es la deuda privada? Cuando hablamos de crédito privado, nos referimos a deuda proporcionada por entidades no bancarias. En función del tipo de compañía en la que desarrollemos esta estrategia, podemos encontrar distintas opciones: deuda senior / direct lending, deuda mezzanine, deuda infra o deuda inmobiliaria”, explican desde Abante.

Las principales características son los covenants o términos que deben cumplir los prestatarios y que incluyen aspectos como limitaciones en el nivel de deuda de la compañía, solicitar permiso de los prestamistas antes de llevar a cabo operaciones corporativas y utilizar fondos únicamente para los fines acordados. Con esto consiguen proteger el riesgo de crédito y a los inversores.

También están la deuda garantizada o colateral, en la que el gestor la solicita si cree que un prestatario no puede devolver el préstamo. En este caso, tendría derecho a quedarse con ciertos activos, minimizando así el riesgo de pérdida. Y, por último, los tipos de interés flotantes (tipo base más spread). Las inversiones en crédito privado suelen cerrarse con este término, lo que ayuda a respaldar los rendimientos cuando los tipos de interés están en aumento, aunque podría reducir los rendimientos cuando las tasas de interés están disminuyendo.

“También destacamos las infraestructuras o activos reales. Se trata de invertir en compañías que proveen de un servicio esencial para la sociedad. Y podemos invertir en este sector a través de capital o de deuda. Las compañías de infraestructuras se consideran más defensivas, aunque podamos ver en ellas diferentes tipos de riesgo: super core, core, core-plus, value-add y opportunistic”, explican desde Abante Asesores.

Los beneficios que ofrecen las infraestructuras para la cartera son la capacidad de generar retornos consistentes, la cobertura frente a la inflación, la diversificación que proporcionan ya que, son activos con baja correlación de los tradicionales y menos volatilidad frente a los mercados cotizados. Sin embargo, las barreras de entrada son fuertes, tienen un coste elevado, hace falta una experiencia previa técnica y son activos regulados.

Por último, están los activos inmobiliarios. Suelen ser inversiones más intensivas en capital y se trata de la financiación de inmobiliario mediante deuda o capital. Depende del tipo de riesgo que asumamos podemos hablar de core, value-add y opportunistic.