El porcentaje de financiamiento de los planes de pensiones multiempleador aumentó en EE.UU. al 97% en 2024, frente al 89% en 2023, según la información compilada hasta finales del año pasado del Estudio deFinanciamiento de Pensiones Multiempleador de la consultora global Milliman. El dato marcó el segundo nivel más alto desde el inicio del estudio, en el año 2007.

«Los sólidos rendimientos durante el primer y tercer trimestre de 2024 impulsaron en gran medida el aumento significativo en el porcentaje de financiamiento agregado, que alcanzó el segundo nivel más alto desde que Milliman lanzó este estudio en 2007», afirmó Tim Connor, coautor del informe de la consultora internacional con sede en Seattle.

La mejora de 2024 frente al año 2023 se debió al sólido desempeño de las inversiones, estimado en un 10%, y a casi 70.000 millones de dólares en Asistencia Financiera Especial proporcionada bajo la Ley del Plan de Rescate Estadounidense. De este total, 16.000 millones se distribuyeron solo en 2024. Sin la Asistencia Financiera Especial, el porcentaje de financiamiento habría permanecido en 89%.

Entre los 1.193 planes analizados, el 53% está totalmente financiado, mientras que el 84% ha alcanzado al menos un 80% de financiamiento. Sin embargo, el 7% (85 planes) sigue por debajo del 60% y podría enfrentar insolvencia. Se espera que muchos de estos planes soliciten Asistencia Financiera Especial en 2025.

«Ahora vemos que más de la mitad de todos los planes están financiados al 100% o más, continuando su tendencia de mejora en el porcentaje de financiamiento», agregó Connor.

A través de la estrategia de renta fija multisectorial insignia de Thornburg Investment Management,Benjamin Keating, CFA Client Portfolio Manager de la firma, presentará una perspectiva poco convencional sobre los mercados de renta fija, haciendo hincapié en las oportunidades y los riesgos que ofrece la renta fija global en el contexto actual.

Será durante el V Funds Society Investment Summit de Houston, un evento para inversores profesionales de Texas y California que se realizará el próximo 6 de marzo en el Hyatt Regency Houston Galleria.

“En los mercados de renta fija actuales, los diferenciales son estrechos, pero los rendimientos son elevados. Históricamente, esta tendencia sugiere que nos dirigimos hacia tensiones en los mercados de crédito”, informó Thornburg en un comunicado que finaliza con un interrogante: “¿Es esa la forma correcta de ver las cosas, dado el nuevo liderazgo político y los posibles cambios en la Reserva Federal?”.

A través de una exposición del fondo Thornburg Strategic Income Fund, la estrategia de renta fija multisectorial insignia de la empresa de inversión global fundada en 1982, Keating despejará las incógnitas que plantea el escenario mundial actual y las oportunidades de inversión que se generan.

Benjamin Keating

El expositor en el evento de Houston, Benjamin Keating, es gestor de carteras de clientes de Thornburg Investment Management, y sirve de enlace entre los equipos de portfolio managers de la firma global y los principales responsables de la toma de decisiones de inversión del sector. El profesional cubre una variedad de estrategias y clases de activos, que abarcan renta variable nacional e internacional, alternativas y renta fija.

Keating cuenta con más de 30 años de experiencia en gestión de inversiones y se incorporó a Thornburg en 2025. Con anterioridad, fue durante 13 años vicepresidente y asesor de carteras en Wellington Management Company, y fue también vicepresidente senior y estratega de carteras de Hartford Investment Management Company, entre otras experiencias profesionales.

A nivel académico, se licenció en Finanzas por el Siena College y obtuvo un MBA por la Universidad de Boston. Es titular, además, de la certificación CFA.

Tras una acalorada campaña electoral centrada en la migración, con una economía estancada y tensiones geopolíticas como sombrío telón de fondo, Alemania ha votado. Sin embargo, según los resultados oficiales preliminares, el veredicto de los votantes no facilitará la resolución de los grandes problemas económicos estructurales del país.

Empezando por el ganador, la Unión Demócrata Cristiana (CDU) de centro-derecha y su partido hermano bávaro, la Unión Social Cristiana (CSU); nos referiremos a ellos colectivamente como los Demócrata-Cristianos. Bajo el liderazgo de Friedrich Merz, esperaban un mandato fuerte, en torno al 30%-35%. En lugar de ello, parece que han obtenido un 28,6% ,([1]) el segundo peor resultado desde 1949 ,([2]) y sólo unos puntos por encima de su punto más bajo en 2021 .([2]) El Partido Socialdemócrata de centro-izquierda (Sozialdemokratische Partei Deutschlands – SPD), del canciller saliente Olaf Scholz, vio cómo su apoyo se desplomaba hasta el 16,4%. [1]

El resultado más probable es una «gran coalición»

Durante gran parte de la noche electoral, no estaba claro si los dos partidos gobernantes tradicionales de Alemania (CDU/CSU y SPD) tendrían siquiera una mayoría combinada en el nuevo Bundestag, la cámara baja del parlamento alemán, ya que eso depende de cuál de los partidos más pequeños consiga entrar. El Partido Democrático Libre (FDP), de tendencia liberal, que derrocó al Gobierno saliente, no alcanzó el umbral del 5% para obtener representación parlamentaria. El Bündnis Sahra Wagenknecht (BSW), que combina el populismo de izquierda en cuestiones económicas con el conservadurismo cultural, tampoco entrará en el Bundestag, según los resultados preliminares del Bundeswahlleiterin (el funcionario electoral federal)[1].

Mientras tanto, los Verdes, que dan prioridad a las cuestiones medioambientales, la sostenibilidad y la igualdad social, señalaron que estarían dispuestos a unirse a democristianos y socialdemócratas en conversaciones para formar una coalición tripartita (a menudo denominada «Kenia«, basada en los colores de los partidos), que le proporcionaría una cómoda mayoría de gobierno en el próximo Bundestag. La alianza con los Verdes ha sido descartada sistemáticamente por la CSU, que obtuvo mejores resultados en Baviera que en las generales y probablemente verá reforzada su influencia en el nuevo Bundestag. Advertimos, no obstante, que los partidos suelen tardar unos días en digerir los resultados.

Suponiendo que el BSW no llegue al Bundestag, consideramos que lo más probable es una «gran coalición» entre democristianos y socialdemócratas. En cualquier caso, cualquier gobierno liderado por Merz necesitaría el apoyo del Bundesrat, la cámara alta alemana. En la práctica, esto significará trabajar con los Verdes y también con Die Linke (La Izquierda), que defiende el socialismo democrático, el anticapitalismo y el pacifismo. El partido remontó con fuerza en la recta final de la campaña, gracias en parte a su gran atractivo para los votantes jóvenes[3].

Por último, la ultraderechista Alternativa para Alemania (AfD), que ha ganado adeptos gracias a su retórica populista y sus críticas a las políticas de inmigración y a la UE, prácticamente duplicó su porcentaje de votos hasta el 20,8%[1]. Sin embargo, es poco probable que participe en la formación del próximo gobierno, ya que todos los demás partidos principales han descartado cualquier acuerdo de gobierno con ellos.

Implicaciones políticas y de mercado

Las implicaciones de estos resultados pueden tardar al menos unos días en asimilarse, sobre todo en lo que se refiere a quién negociará con quién y con qué calendario, teniendo en cuenta también los posibles cambios en la dirección de los partidos.

En cuanto a las implicaciones de política económica, destacan tres puntos: en primer lugar, es probable que al nuevo Gobierno le resulte muy difícil conseguir que las enmiendas constitucionales se aprueben en ambas cámaras del Parlamento. Esto se debe a que los partidos centristas (CDU/CSU, SPD y Verdes) no tendrán la mayoría de dos tercios necesaria en el Bundestag. Al menos a corto plazo, esto limita las posibilidades de modificar las normas fiscales autoimpuestas por Alemania, conocidas como el freno a la deuda. A largo plazo, sin embargo, la necesidad de incluir presumiblemente a La Izquierda en estos debates podría abrir la puerta a reformas más radicales que las que el SPD y Los Verdes habían estado impulsando. Más allá de esto, es probable que Alemania siga cumpliendo la legislación de la Unión Europea (UE), lo que también limita el margen de maniobra fiscal.

En segundo lugar, la necesidad de llegar a compromisos durante las negociaciones de coalición, y más allá, limitará los logros de Merz en ámbitos como la reducción de impuestos y la burocracia. Por tanto, abordar los principales problemas económicos estructurales de Alemania sigue pareciendo una tarea de enormes proporciones. Los principales responsables políticos sienten ahora una urgencia tangible, sobre todo ante la presión internacional. No hay que descartar todavía un largo periodo de incertidumbre. Pero esto podría allanar el camino para la formación de una coalición relativamente fluida, lo que podría constituir una modesta sorpresa positiva para los mercados.

Implicaciones para las clases de activos

En vista de lo anterior, lo decisivo para los mercados serán más bien las políticas que se establezcan en el acuerdo final de coalición y, lo que es más importante, su eventual aplicación.

Renta fija y divisas

En la deuda pública alemana y, de hecho, europea, prevemos un impacto limitado, aunque la rápida formación de un nuevo gobierno y las consiguientes reformas se considerarían positivas para las perspectivas de crecimiento a más largo plazo. Del mismo modo, parece que el impacto en los mercados de divisas será moderado. Para el crédito corporativo no vemos ningún impacto marcado, tanto si se puede formar un gobierno rápidamente como si no. Alemania representa el 14% del índice iBoxx Euro Corporate, que está bien diversificado en términos de exposición sectorial .([4])

Acciones

Es posible que los mercados de renta variable alemanes se sientan decepcionados por el hecho de que los democristianos no obtuvieran un mandato más firme a favor de una mayor desregulación y una menor redistribución de la riqueza. Pero incluso tales reformas habrían tenido escaso impacto inmediato en las expectativas de beneficios.

En cualquier caso, y especialmente para la renta variable europea en general, la cuestión más importante será probablemente la rapidez con que la mayor economía del continente pueda formar un gobierno eficaz ante, por ejemplo, las amenazas arancelarias de Estados Unidos.

Alternativas

En cuanto a las infraestructuras, un nuevo gobierno formado rápidamente y centrado en la realización de proyectos de infraestructuras sería fundamental. Alemania es un cuello de botella clave en el mercado energético europeo, por lo que un gobierno fuerte centrado en la realización de infraestructuras sería positivo en general.

En el sector inmobiliario, destacan las restricciones a la velocidad de subida de los alquileres residenciales en zonas de gran demanda (conocidas como «Mietpreisbremse», y que actualmente vencen a finales de este año). El Gobierno saliente ya había previsto prorrogarla hasta 2029 en condiciones relativamente favorables para los propietarios. Dada la relevancia de los alquileres como tema electoral, sobre todo en términos de movilización de apoyo a La Izquierda, no nos sorprendería ver restricciones ligeramente más estrictas que las previstas anteriormente.

Nordea Asset Management (NAM) celebra el éxito continuo de sus estrategias de inversión responsables, reafirmando su compromiso con la inversión ESG y la descarbonización de sus carteras. En 2024, la firma captó cerca de 5.000 millones de euros en nuevos mandatos enfocados en inversión responsable, cambio climático y descarbonización, reflejando la creciente confianza de los inversores en su capacidad para integrar la sostenibilidad en estrategias de inversión a largo plazo.

Entre los hitos, la entidad destaca el fondo de pensiones alemán VBL que invirtió más de 1.000 millones de euros en la estrategia European Stars Equity de NAM, que prioriza factores ESG, como parte de su plan de inversión responsable y su compromiso con la reducción de su huella de carbono. Otro de los puntos que subraya la firma es el caso de CalSTRS, un fondo de pensiones público que seleccionó la estrategia Global Stars Equity de NAM, centrada en sostenibilidad, para gestionar 450 millones de dólares en inversiones globales en renta variable. Además, la gestora japonesa Nissay Asset Management se asoció con NAM para lanzar el fondo Nissay Foreign Equity Climate and Nature Transition Strategy, que ya gestiona más de 160 millones de euros en activos.

Desde la gestora destacan que uno de los mayores fondos de pensiones del sector público en Francia les adjudicó un mandato significativo basado en su estrategia BetaPlus Enhanced, diseñada específicamente para cumplir con los objetivos de descarbonización del cliente. “En 2024, numerosos clientes institucionales confiaron en NAM para gestionar sus necesidades en inversión climática y descarbonización. Este respaldo demuestra que cada vez más inversores priorizan estos temas. Con más de 30 años de liderazgo en inversión responsable, seguimos ofreciendo soluciones de clase mundial y experiencia de calidad. Nuestro compromiso de generar rentabilidad con responsabilidad es más fuerte que nunca”, apunta Nils Bolmstrand, CEO de Nordea Asset Management.

Además de asegurar estos mandatos, NAM ha sido reconocido por diversas entidades independientes por su compromiso continuo con la inversión sostenible. Por ejemplo, PRI (Principles for Responsible Investment) otorgó a NAM el Recognition for Climate Award 2024 por su liderazgo en la coordinación de una iniciativa de 20 inversores para reducir las emisiones de metano en 65 empresas del sector energético y de servicios públicos. Un jurado destacó: “El enfoque estratégico de NAM, con objetivos claramente definidos y acciones concretas para las empresas, ha producido resultados tangibles, lo que lo convierte en un caso ejemplar”. Esta iniciativa sigue en marcha y ha sido ampliamente elogiada. (PRI Awards 2024, Oct 2024).

También, el Responsible Investment Brand Index 2024 posicionó a NAM como la cuarta mejor gestora de activos del mundo por su compromiso con la inversión responsable y la transparencia en la comunicación de sus acciones. (Resonsible Investment Brand Index 2024 , Junio 2024), y MainStreet Partners le concedió el galardón ESG Champions 2024 en la categoría Mejor Fondo de Renta Variable Europea ESG por el Nordea 1 – European Stars Equity Fund. (MainStreet Partners 2024 ESG Champions, enero 2024).

Por último, la gestora señala que ha reforzado su compromiso con la inversión de impacto al adherirse a los Principios Operativos para la Gestión de Impacto (OPIM, por sus siglas en inglés), el estándar global para integrar el impacto en todo el ciclo de inversión, dentro de su Global Impact Strategy. Con esta adhesión, NAM se une a una red de 185 signatarios que representan más de 590.000 millones de dólares en activos bajo gestión. Al seguir los nueve principios rigurosos de OPIM, NAM mejora su proceso de inversión de impacto, incluida la validación externa.

La SEC de Estados Unidos anunció la semana pasada una regulación de las llamadas “tecnologías emergentes” que incluye tanto a las monedas digitales como a la inteligencia artificial. Países como Brasil, México o Chile ya cuentan con una legislación avanzada sobre las criptomonedas, pero la IA se aborda por separado.

¿Qué tienen que ver las criptomonedas con la IA? Si se lee el comunicado de la SEC, la preocupación de las autoridades estadounidenses parece ser la prevención de fraudes, así como la promoción del sector tecnológico.

Brasil, pionero en regulación de criptoactivos, en pleno debate sobre la IA

El Congreso Nacional de Brasil está debatiendo actualmente la legislación sobre la IA, buscando equilibrar la innovación y la protección de los derechos fundamentales.

En diciembre de 2024 se aprobó un proyecto de ley que propone un marco regulatorio y tiene como principal misión proteger la propiedad intelectual de los creadores

Por otro lado, la regulación de los criptoactivos tiene ya varios años, la primera ley se votó en 2022 y define los activos virtuales como una categoría regulada.

El Banco Central debe asumir el papel de organismo de control, garantizando una mayor supervisión sobre los exchanges y las transacciones. Sin embargo, el mercado aún espera medidas secundarias para detallar aspectos como el cumplimiento normativo y la seguridad de los inversores.

Brasil es el país con mayor adopción de criptoactivos de Latinoamérica, un sector con crecimiento en el sector del comercio electrónico o las remesas y pagos transfronterizos. Los bancos tradicionales brasileños han empezado a ofrecer servicios con activos digitales.

Chile y su Centro Nacional de Inteligencia Artificial

El caso de Chile es algo similar al brasileño: la regulación de las cripto data de 2022 y actualmente el parlamento debate sobre la inteligencia artificial. Pero el país andino ya cuenta con una ligera ventaja ya que desde 2021 cuenta con un Centro Nacional de Inteligencia Artificial

La normativa chilena sobre activos digitales – o ley Fintech – entiende un criptoactivo como “representación digital de unidades de valor, bienes o servicios, con excepción de dinero, ya sea en moneda nacional o divisas, que pueden ser transferidos, almacenados o intercambiados digitalmente”.

La Comisión para el Mercado Financiero (CMF) es la encargada de regular el sector.

El gobierno chileno publicó su primera política nacional de inteligencia artificial en 2021. Desde entonces, se ha creado Centro Nacional de Inteligencia Artificial (CENIA), impulsado la focalización en IA de becas de doctorado de la Agencia Nacional de Investigación y Desarrollo (ANID), puesto en marcha redes de 5G, desarrollado el primer doctorado de IA en Chile y Latinoamérica e implementado el Proyecto Algoritmos Éticos, entre otros.

Esta política sigue vigente y, según describe el portal institucional del Ministerio de Ciencia de Chile, se ancla en tres ejes: factores habilitantes, desarrollo y adopción, y gobernanza y ética. Estas definiciones fueron resultado de un proceso participativo que se realizó durante 2019 y 2020.

Más recientemente, en mayo de 2024, el gobierno dio un paso más allá y presentó un proyecto de ley que apunta a regular y fomentar el desarrollo de esta tecnología. Esta iniciativa sigue en su primer trámite constitucional, en la Cámara de Diputados, al cierre de esta nota.

México a la espera del debate sobre la inteligencia artificial

En México la Ley Fintech reconoce a las criptomonedas como activos digitales y permite su uso como medio de pago en el sistema financiero. También regula los pagos electrónicos, el crowdfounding y los activos digitales.

Existen dos tipos de ITF: (i) Instituciones de Financiamiento Colectivo (crowdfunding), y (ii) Instituciones de Fondos de Pago Electrónico (electronic wallets).

La ley define a los activos virtuales (criptomonedas) como “la representación de valor registrada electrónicamente y utilizada entre el público como medio de pago para todo tipo de actos jurídicos y cuya transferencia únicamente puede llevarse a cabo a través de medios electrónicos”.

Por su parte el Banco de México supervisa los procesos, Banxico deberá autorizar los activos virtuales previo a que las ITF y otras entidades financieras los utilicen.

Respecto a la IA, no existe regulación en el sistema financiero mexicano.

La situación en Uruguay y Argentina

En Uruguay, la primera Ley de Activos Virtuales se votó en 2024. La normativa equipara los criptoactivos con los valores escriturales, lo que significa que ahora están bajo el paraguas regulatorio del Banco Central del Uruguay (BCU).

En Argentina, antes del escándalo Milei, existía gran expectativa sobre la regulación de los activos digitales, con una ley que está previsto se apruebe este año. El país rioplatense es el segundo de la región en adopción de stablecoins (criptomonedas con paridad a una divisa, en este caso el dólar) y tiene una industria especialmente desarrollada que tiene por delante grandes proyectos.

En medio de un clima político tenso, en los próximos meses sabremos cómo avanza la discusión en un país que tenía como ambición el liderazgo regional en la materia.

XTB, una fintech de trading para inversionistas individuales, está consolidando su operación en Chile a través de una licencia de agente de valores. La firma informó en un comunicado que consiguieron este visado por parte de la Comisión para el Mercado Financiero (CMF), el regulador local.

Gracias a esta autorización, la firma podrá ofrecer inversiones en acciones internacionales, ETFs y derivados. Con esto, complementan una parrilla de instrumentos financieros protagonizada por CFDs de distintos activos subyacentes, como divisas, commodities, índices, acciones, ETFs y criptoactivos.

Desde la compañía describieron esto como “un hito significativo” para ellos, dado que refuerza su pie en América Latina. La licencia, indicaron, fortalece la presencia de XTB en “una región dinámica que ofrece múltiples oportunidades de mercado” para firmas de brokerage.

Ahora, detallaron, están avanzando en desarrollos operacionales y tecnológicos, para empezar el proceso de onboarding –con las herramientas de XTB ancladas en su app– con los primeros clientes chilenos en la primera mitad del año.

Hacia delante, la mira está a seguir la expansión regional en 2025. Aseguraron que ya están avanzados en el proceso de obtener las licencias necesarias para operar en Brasil.

“Mirando el mercado de brokerage retail fuera de Europa, reconocemos el enorme potencial de América Latina. Chile destaca como un jugador clave en la visión de crecimiento global de XTB y espero con ansias recibir a muchos nuevos clientes que vamos a recibir bajo nuestra nueva licencia”, dijo el CEO de la firma, Omar Arnaout, en la nota de prensa.

Fundada en Polonia –donde están aún sus oficinas centrales– en 2004, XTB reporta 1,4 millones de clientes a nivel global. Fuera de una lista de oficinas en Europa, la firma también cuenta con una ubicación en Dubai. Santiago es su único nodo en América Latina, por el momento.

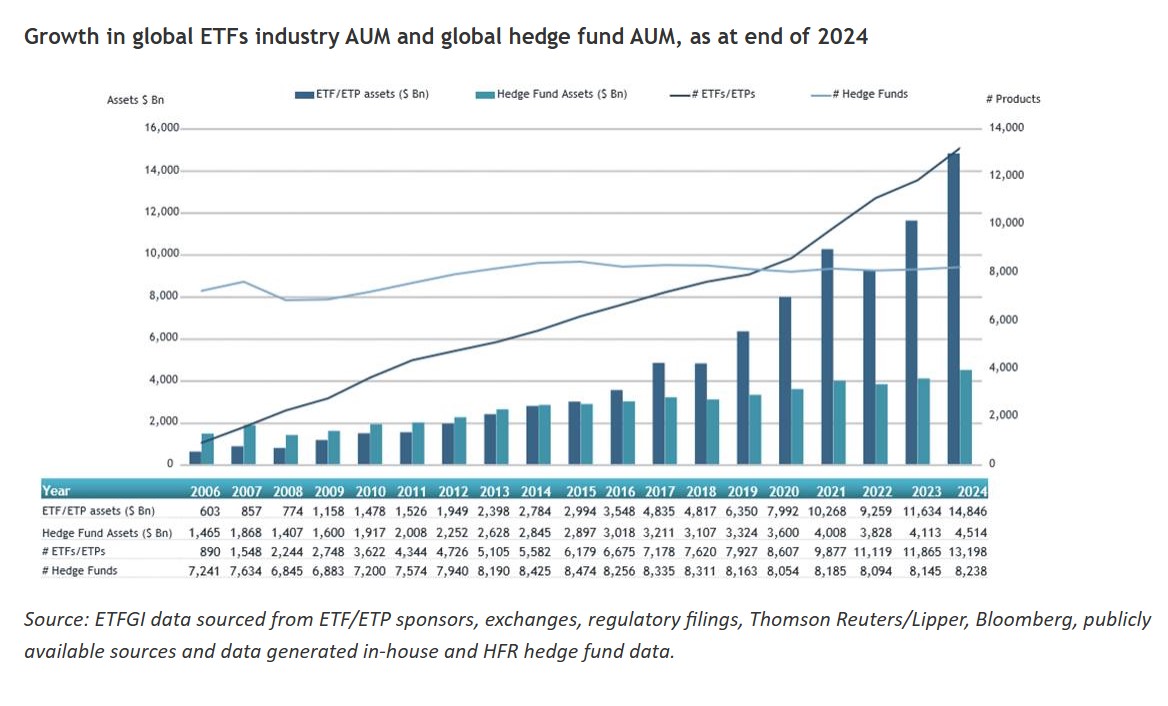

Según publica en su último informe ETFGI, firma independiente de análisis y consultoría, los activos invertidos en ETFs a nivel global superaron a los de la industria de hedge funds en 10,33 billones de dólares a finales de 2024. Esta es una tendencia que se viene observando hace unos años. De hecho, estos superaron por primera vez a los de la industria de hedge funds al final del segundo trimestre de 2015.

“El crecimiento de los activos en la industria global de ETFs ha superado el crecimiento de la industria de los fondos de cobertura desde la crisis financiera de 2008”, destacan desde ETFGI. Según sus datos, la industria global de hedge funds registró salidas netas de 12.600 millones de dólares durante el cuarto trimestre de 2024, mientras que los ETFs/ETPs captaron entradas netas de 639.060 millones de dólares. El análisis de ETFGI muestra que al cierre de 2024, 14,85 billones de dólares estaban invertidos en 13.198 ETFs listados a nivel mundial. Por su parte, al final de 2024, la industria global de hedge funds contaba con 8.238 vehículos y un patrimonio de 4,51 billones de dólares, según un informe de Hedge Fund Research.

Durante el cuarto trimestre de 2024, la industria global de ETFs captó 639.060 millones de dólares en entradas netas, según el informe de ETFGI sobre el mercado global de ETFs y ETPs. En el mismo período, HFR informó que la industria global de fondos de cobertura sufrió salidas netas de 12.600 millones de dólares. Como dato llamativo, el HFRI Fund Weighted Composite Index subió un 1,42%, mientras que el S&P 500 Index, incluyendo dividendos, aumentó un 2,41% en el cuarto trimestre de 2024.

Los tipos de interés en el mundo mantienen una trayectoria general a la baja, aunque existen dudas sobre qué ocurrirá exactamente a lo largo de este año. Según las firmas de inversión, en esto tendrá mucho que ver lo que haga la administración de Donald Trump con su política comercial y de aranceles. “Las nuevas tarifas tienen implicaciones potencialmente compensatorias para la política monetaria. Un aumento de la inflación a corto plazo tendería a retrasar nuevos recortes de las tasas de interés, mientras que el posible lastre para la actividad y los mercados laborales sugeriría recortes más rápidos y posiblemente un destino final más bajo para la tasa de política monetaria”, explica Tiffany Wilding, economista de PIMCO en EE.UU.

En general, la economista de PIMCO considera que la combinación de una inflación pospandémica aún elevada, la fortaleza de la economía estadounidense al entrar en este periodo y las implicaciones compensatorias de los aranceles para el doble mandato de la Fed probablemente mantendrán a la Fed en suspenso por ahora.

“El aumento de la incertidumbre aboga por un descenso más lento a la neutralidad, y no nos sorprendería ver a la Fed mantener los tipos estables durante todo el año a la espera de más claridad. Sin embargo, un deterioro más material en el mercado laboral o en la actividad económica podría llevar a la Fed a recortar más agresivamente. Seguimos creyendo que las probabilidades de que la Fed suba los tipos a partir de ahora son relativamente bajas”, añade Wilding.

Según Jack Janasiewicz, estratega de carteras de Natixis IM Solutions, recibimos algunas pistas sobre cómo la Fed podría ver tal política mirando hacia atrás en su Teal Book 2018. En él, el personal de la Fed realizó algunos análisis sobre cómo podría ser el impacto de un arancel universal del 15%. “La Fed debería considerar los aranceles como un aumento de precios puntual, ya que los datos muestran que el impulso inflacionista es transitorio. Hacer frente a un aumento de precios puntual con subidas de tipos aumentaría las probabilidades de recesión, un resultado poco deseable. El examen de las tarifas sugería que la inflación apenas variaría con el tiempo y se evitaría una recesión. Sin embargo, la clave de esta perspectiva exigía que las expectativas de inflación se mantuvieran firmemente ancladas. Irónicamente, el presidente Powell señaló tras su reunión de diciembre que algunas proyecciones de inflación del personal y de los miembros con derecho a voto podrían haber tenido en cuenta los impactos estimados derivados de los posibles aranceles. Así que, por un lado, la investigación del Teal Book sugiere que la Fed no tiene en cuenta los aranceles, mientras que las opiniones más recientes del Resumen de Proyecciones Económicas implican que varios miembros están haciendo justo lo contrario”, apunta Janasiewicz.

Más allá de la Fed Las gestoras consideran que las implicaciones para otros bancos centrales son más claras. “Si bien es probable que se produzcan algunas represalias que aumenten los niveles de precios en las economías afectadas, es probable que el lastre para la actividad económica derivado del aumento de la incertidumbre comercial mundial y el impacto más directo del menor comercio en las economías con superávit sean una preocupación mayor para los banqueros centrales. En caso de aranceles más altos, esperamos que el Banco de Canadá se centre en apoyar el crecimiento con recortes más rápidos. Para el Banco de México (Banxico), también es probable que el sesgo se corte más rápidamente, aunque la velocidad y magnitud del ajuste cambiario será una restricción importante”, apunta Wilding.

En el caso de Reino Unido, Steven Bell, economista jefe para EMEA de Columbia Threadneedle Investments, recuerda que el Banco de Inglaterra recortó en su última reunión 25 puntos básicos. “Estamos de acuerdo con las previsiones del Banco de Inglaterra: la debilidad de la economía acabará empujando la inflación a la baja, pero esto llevará tiempo. El mercado espera el próximo recorte en mayo, con 62 puntos básicos en total para el resto del año. Creemos que los próximos meses serán claramente inestables para el Reino Unido y que el Banco de Inglaterra debería mantener los tipos. Puede que haya que esperar hasta finales de este año o hasta 2026 para que se produzcan recortes más significativos, pero para entonces los tipos deberían haber caído por debajo de las expectativas generales del mercado”, señala Bell.

En cambio, los expertos de las gestoras consideran que las perspectivas en la Eurozona parecen más asentadas. Según Bell, al menos, eso es lo que piensa el mercado. “Está de acuerdo en que el Banco Central Europeo (BCE) aplicará sin duda otro recorte de 25 puntos básicos en su próxima reunión de marzo. El mercado también ve un total de 88 puntos básicos en recortes durante el resto del año. Esto situaría el tipo de interés en el 1,8%. Sin duda es posible, pero creo que lo más probable es que veamos menos recortes”, matiza.

Según argumenta Mirabaud Wealth Management en su informe de mercados, “el BCE está a punto de dar un giro histórico a su política, y los economistas apuestan cada vez más por que los tipos de interés caigan por debajo del 2% en 2026. Una argumento que basa en la última encuesta de Bloomberg, que refleja cómo se espera que los responsables políticos de Fráncfort recorten los tipos en 25 puntos básicos en cada una de las tres próximas reuniones, pero una escasa mayoría se plantea ahora una nueva relajación en marzo de 2026, señal de que persisten los temores de recesión.

“Pero, ¿puede realmente el BCE hacer recortes sin consecuencias? Las amenazas arancelarias de Trump, la falta de estabilidad política en Alemania y Francia y el estancamiento de la inversión empresarial enturbian las perspectivas. ¿Cuál es la verdadera pregunta? ¿Dónde parará? Cinco bajadas de tipos desde junio, pero las previsiones de crecimiento siguen cayendo, con Alemania, Francia e Italia lastrando las perspectivas de la Unión”, plantean desde Mirabaud Wealth Management.

En cuanto a Japón, Bell concluye: “Por su parte, el Banco de Japón se desmarcó de la tendencia con una subida de tipos en su reciente reunión, con la perspectiva de más incrementos en el futuro, a medida que vayan saliendo de las décadas perdidas de deflación”.

Nuevo referente

El Banco de la Reserva de Australia (RBA) ha recortado su tipo de interés de referencia en 25 puntos básicos, del 4,35% al 4,10%, convirtiéndose así en el último gran banco central en iniciar unciclo de bajada de tipos. Según explican desde Payden & Rygel, gestoras independientes no cotizadas del mundo, tras la pandemia, en un contexto de elevada inflación mundial, Australia adoptó la llamada «senda estrecha», un enfoque alternativo para combatir las presiones sobre los precios y volver a situar la inflación en la franja del 2%-3%, preservando al mismo tiempo los avances logrados en el mercado laboral durante la era del COVID.

Según la gestora, esta «senda estrecha» puede ser una buena soluciones para otros países. «El RBA ha mantenido una política monetaria significativamente menos restrictiva que otros bancos centrales, lo que a su vez se traduce en un ritmo de recortes más lento. Hasta ahora, se trata de una estrategia de éxito: con una inflación que cayó hasta el 3,2% en el último trimestre de 2024, el objetivo del RBA del 2-3% está ahora al alcance. Al mismo tiempo, el Gobernador Bullock se declaró gratamente sorprendido por la solidez del mercado laboral: la tasa de desempleo se sitúa en el 4,1%, cerca de mínimos históricos, mientras que los datos publicados la semana pasada muestran que en enero la proporción de personas empleadas respecto a la población alcanzó un máximo histórico. Como reflejo de la evolución económica, la inflación se ha moderado, pero el mercado laboral australiano emplea ahora a más personas que nunca«, apuntan.

Foto cedidaAntoine Flamarion y Mathieu Chabran, cofundadores de Tikehau Capital.

En el marco de la presentación de sus resultados de 2024, Tikehau Capital ha compartido su visión y planes de negocio para este año, que pasan por seguir centrados en las cuatro prioridades que marcó en su hoja de ruta: captación de fondos para sus estrategias insignia, ampliar la escala de sus innovaciones, potenciar su desarrollo internacional e impulsar el apalancamiento operativo y la eficiencia en costes.

En este sentido, la gestora se ha fijado objetivos ambiciosos para 2026, que siguen definiendo su visión estratégica: alcanzar 65.000 millones de euros en activos bajo gestión (AuM), 250 millones de euros en Fee-Related Earnings y 500 millones de euros de beneficio neto. Si bien reconoce que estos objetivos siguen siendo fundamentales en su búsqueda de la excelencia, considera que representan solo hitos dentro de la trayectoria de crecimiento a largo plazo del Grupo, cuyo cumplimiento dependerá naturalmente del panorama económico y geopolítico en evolución. “Tikehau Capital mantiene su firme compromiso de alcanzar estos objetivos, apoyado en una infraestructura sólida, una oferta de productos diversificada y una red de distribución dinámica, todas ellas diseñadas para adaptarse a las cambiantes condiciones del mercado”, indican desde la firma.

Los cofundadores de Tikehau Capital, Antoine Flamarion y Mathieu Chabran, consideran que la firma está bien posicionada para adaptarse a la evolución del mercado, al mismo tiempo que siguen expandiendo su plataforma y aumentando el atractivo de sus estrategias. Mantenemos nuestro compromiso de generar un crecimiento sostenible y valor a largo plazo para todos nuestros grupos de interés”, afirman.

Apuesta por los alternativos

Además, la gestora ha puesto el foco en los alternativos, un mercado que considera que ha evolucionado significativamente y que cuenta con una creciente democratización y grandes asignadores de capital buscando una mayor personalización en sus soluciones de inversión.

“La demanda de mandatos a medida y estructuras evergreen está en aumento, junto con una preferencia creciente por la exposición directa al flujo de operaciones. A medida que esta transformación se acelera, Tikehau Capital está bien posicionado para aprovechar estas oportunidades. A partir de 2025, se espera que una mayor proporción de la captación de fondos provenga de estos vehículos personalizados, complementando la escalabilidad continua de sus estrategias insignia”, indican.

Para apoyar esta evolución, Tikehau Capital ha ampliado proactivamente su plataforma, desarrollando una amplia gama de vehículos de inversión para adaptarse a las cambiantes preferencias de los inversores. Recientemente, el Grupo lanzó el equipo de Investment and Capital Solutions, diseñado para ofrecer a los inversores globales acceso a oportunidades de coinversión junto con sus fondos y transacciones con terceros.

Según explica, espera que esta iniciativa mejore la ejecución de operaciones, genere nuevos ingresos recurrentes y fortalezca las relaciones con los grandes asignadores de capital. Aprovechando sus capacidades de originación, Tikehau Capital busca expandir su plataforma, impulsar el crecimiento de los activos bajo gestión (AuM) y reforzar su papel como inversor principal.

Recompra de acciones y cambios en su estructura

Otro de los retos a los que se enfrentará este año tienen que ver con la recompra de acciones. En este sentido, la gestora ha anunciado la extensión de su mandato de recompra de acciones hasta el 24 de abril de 2025 (inclusive), fecha del anuncio de los resultados del Q1 2025 del Grupo. Este mandato, que fue firmado y anunciado el 19 de marzo de 2020 y prorrogado hasta la fecha, verá su importe aumentado de 150 millones de euros a 175 millones de euros. Según indica, al 20 de febrero de 2025, se habían recomprado 6.025.047 acciones bajo el mandato de recompra de acciones.

Además, la firma ha anunciado algunas actualizaciones con respecto a su Consejo de Supervisión, que serán propuestas en la próxima Junta General de Accionistas, prevista para el 30 de abril de 2025. En concreto, Jean Charest no solicitará la renovación de su mandato, por lo que, se propondrá la candidatura de Pierre-Henri Flamand como miembro del Consejo de Supervisión de Tikehau Capital. “Pierre-Henri Flamand fue socio en Goldman Sachs, donde dirigió el GSPS (Goldman Sachs Principal Strategies) en Europa y posteriormente a nivel global. Tras fundar su propia firma de inversión, ocupó altos cargos directivos dentro del Grupo MAN. El Flamand cumple los requisitos para ser considerado un miembro independiente del consejo”, apuntan desde la firma.

En cambio, se propondrá la renovación de los mandatos del Fonds Stratégique de Participations (representado por Florence Lustman) y de Maximilien de Limburg Stirum en la próxima Junta General de Accionistas. “Esta evolución refleja el compromiso continuo de Tikehau Capital con el fomento de un Consejo de Supervisión diverso, cualificado y comprometido, que supervise eficazmente la dirección estratégica y el rendimiento de la empresa”, afirman.

Balance de 2024

Sobre sus resultados en 2024, la compañía alcanzó los 49.000 millones de euros en activos bajo gestión (AuM) en su negocio de Asset Management al 31 de diciembre de 2024, lo que representa un crecimiento interanual del 15% y una tasa de crecimiento anual compuesta (CAGR) del 24% desde 2016. El AuM total del grupo ascendió a 49.600 millones de euros, con un aumento del 15% interanual.

La firma considera que el pasado ejercicio ha puesto de manifiesto la gestión cada vez más activa de su balance, proporcionando a la firma recursos adicionales para sostener sus actividades de inversión. “Tikehau Capital sigue convencido de que su balance es un activo clave, ya que ha respaldado con éxito el crecimiento de su plataforma de Asset Management.

“El año 2024 fue un año récord para Tikehau Capital en términos de captación de fondos, marcando el tercer año consecutivo de entradas excepcionales en un entorno que sigue siendo desafiante. Este impulso ha sido impulsado por el rendimiento y la relevancia de nuestra oferta de productos, que sigue evolucionando en función de las necesidades de nuestros clientes, lo que ha resultado en una fuerte aceleración tanto en la captación de fondos como en la generación de beneficios en la segunda mitad del año”, afirman Flamarion y Mathieu Chabran.

Según explican, esta aceleración también ha sido respaldada por nuestros esfuerzos para diversificar la captación de capital a nivel geográfico, reforzando aún más el alcance internacional de nuestra plataforma multi-local. “La creciente confianza de los inversores pone de manifiesto la solidez de nuestra alineación a largo plazo con nuestros grupos de interés, apoyada en un balance en continuo crecimiento y en un enfoque disciplinado centrado en oportunidades de alta convicción y generación de valor”, añaden.

De cara al futuro, la intensidad de capital de las estrategias de la firma disminuirá de manera natural a medida que los fondos continúen escalando y se recicle el capital. “Las prioridades de asignación de capital se centrarán en invertir selectivamente en oportunidades orgánicas e inorgánicas, con el objetivo de generar beneficios complementarios en distintos horizontes temporales y mejorar el Return on Equity (ROE), al tiempo que se mantiene un sólido alineamiento de intereses con los clientes”, concluye desde la gestora.

Ya está en marcha la Unión del Ahorro y la Inversión (SIU, por las siglas en inglés) o también conocida como la Unión Europea de Ahorros e Inversiones. Según explican desde finReg360, a principios de mes, la Comisión Europea publicó una consulta sobre su creación y «con el objetivo de canalizar mejor el ahorro privado hacia la inversión productiva y reforzar la competitividad del sector financiero».

Con esta iniciativa, y en coordinación con la Brújula para la Competitividad, publicada a finales de enero, la Comisión sigue avanzando en su estrategia para fortalecer el crecimiento económico de la Unión Europea (UE). «Tras los informes de Enrico Letta y Mario Draghi, que destacaron las ineficiencias de los mercados de capitales de la UE, la presidenta Von der Leyen encargó a la comisaría Alburquerque el desarrollo de esta iniciativa, que combina las anteriores Unión de los Mercados de Capitales y Unión Bancaria”, señalan desde finReg360.

Según sus expertos, el documento publicado prevé una serie de medidas para fomentar la competitividad y la productividad de la UE, como, por ejemplo, movilizar del ahorro de manera más eficaz, en particular, por medio de productos de inversión y de ahorro simples y de bajo coste, y mediante incentivos fiscales adecuados. Otra de las medidas que se plantea son mayores inversiones para las empresas de la UE, en especial para las emergentes e innovadoras.

«El documento también fomentará la integración y la eficiencia de los mercados de capitales, eliminando obstáculos a la actividad transfronteriza. Y, por último, se propone hacer un refuerzo del marco supervisor para que la normativa se aplique de forma uniforme en todos los Estados miembros», añaden desde finReg360.

En concreto, la implantación de estas medidas se regirá por los principios de equilibrio entre actuación legislativa y no legislativa; adecuación a las necesidades de la ciudadanía; y prosperidad y competitividad sostenibles.

Posibles efectos y próximos pasos

Desde finReg360 destacan que la Comisión estima que la iniciativa traerá consigo considerables beneficios, entre los que apunta: una mejor integración de los mercados de capitales, que permitiría a las empresas de la UE captar hasta 470.000 millones de euros adicionales al año; más opciones y mayor flexibilidad para la financiación de las empresas emergentes e innovadoras, que conllevarán reducción de costes; y mayores oportunidades de ahorro e inversión para los ciudadanos, que mejorarán la rentabilidad y las perspectivas para la jubilación. «Todo lo anterior implicaría, según expresa la Comisión, un aumento de la riqueza general de empresas y hogares», matizan los expertos de finReg360.

Esta consulta está abierta a comentarios durante cuatro semanas y la información está disponible en las veinticuatro lenguas oficiales de la UE. Además, la Comisión prevé presentar su comunicación sobre esta iniciativa en el primer trimestre de 2025. No obstante, reconoce que es un proyecto a largo plazo y que no tendrá un efecto legislativo inmediato, pero servirá como base para futuras reformas regulatorias.