Durante años, acceder a private equity, private credit o infraestructura implicaba hacer transferencias bancarias por cable por millones de dólares, firmar documentos en papel y bloquear el capital durante una década. Para los asesores en Ciudad de Panamá o Buenos Aires, estos obstáculos se agravan por controles de divisas, regulaciones transfronterizas y escasa oferta de productos. Los clientes terminan con demasiada liquidez o se conforman con fondos mutuos líquidos pero poco atractivos. ¿El resultado? Oportunidades perdidas y carteras que no reflejan las ambiciones de los clientes.

Qué cambia en su flujo de trabajo

Los ETNs privados están convirtiendo los fondos alternativos en valores negociables. Cada ETN empaqueta la exposición a una estrategia de fondo alternativo en un instrumento de deuda emitido por una entidad financiera y lleva su propio número de identificación internacional (ISIN), lo que lo hace negociable a nivel global. Los informes del sector señalan que las colaboraciones entre plataformas de gestión patrimonial y entidades financieras emisoras han acelerado el lanzamiento de fondos, simplificado la distribución y reducido la complejidad operativa. Los asesores pueden comprar una estrategia de crédito privado o infraestructura a través de su plataforma de corretaje como si fuera un ETN convencional, y liquidarla a través de casas de clearing y settlement como Euroclear y Clearstream. Los reportes especializados señalan que los ETNs ofrecen un acceso simplificado, mejoran la flexibilidad de asignación y reducen los umbrales de inversión, a la vez que proporcionan información en tiempo real y cumplimiento regulatorio integrado. Estos ETN privados reducen de manera drástica las barreras de entrada, aceleran el lanzamiento de fondos y agilizan el due diligence,, el reporting y el settlement.

Problemas que resuelve

Los ETN privados eliminan la burocracia y reducen los lead times que han mantenido a muchos clientes fuera de los mercados privados. Al ser un valor negociable, la nota puede comprarse y venderse rápidamente, ofreciendo más opciones de liquidez y mecanismos de salida. Los asesores ya no necesitan procesar acuerdos de suscripción ni lidiar con capital calls; la estructura del ETN gestiona estos procesos internamente. Los mínimos de inversión más bajos abren la puerta a clientes que antes no podían cumplir con los 1 o 5 millones de dólares requeridos. Los temas transfronterizos también se suavizan porque los ETN llevan identificadores únicos y se liquidan a través de custodios conocidos.

Beneficios para los clientes

Los clientes obtienen exposición a los mercados privados sin inmovilizar grandes sumas ni enfrentarse a procesos de onboarding complejos. Los mínimos más bajos y la mejora de la liquidez hacen que estas estrategias estén al alcance de un espectro más amplio de inversores. El reporting en tiempo real a través de plataformas digitales ofrece visibilidad sobre el rendimiento y el riesgo, reduciendo la ansiedad. Para familias latinoamericanas que invierten mediante cuentas offshore, la estructura de título único simplifica el cumplimiento y ayuda a mantener la confidencialidad. Además al operar a través de cuentas existentes en instituciones financieras reguladas, los inversores evitan procesos KYC redundantes, rediciendo fricción operative y tiempos de ejecución.

Por qué importa ahora

El apetito por los alternativos está en niveles récord. El informe de Nicsa destaca que los gestores de patrimonio están adoptando estructuras evergreen e interval funds para reducir barreras. Al mismo tiempo, las lagunas educativas persisten: la mitad de los inversores solo está familiarizada de manera superficial con los alternativos. Los ETN privados proporcionan una rampa de acceso sencilla al envolver estrategias complejas en un formato que asesores y clientes ya conocen. A medida que la captación de fondos se ralentiza, ofrecer un producto accesible que aún otorgue exposición a los mercados privados es una ventaja competitiva.

Escenario real

Un Family Office en Buenos Aires quiere exposición a proyectos de infraestructura pero no está dispuesta a comprometer 5 millones de dólares en un fondo cerrado. Su asesor presenta un ETN privado vinculado a un fondo de infraestructuras diversificado. La nota se negocia a través de la cuenta de corretaje existente del cliente y se liquida mediante custodios internacionales. La familia invierte 500 000 USD y recibe pagos de intereses trimestrales, conservando la opción de vender la nota en el mercado secundario. La diligencia, el reporte y la liquidación son gestionados por el proveedor del ETN. En pocos meses, la familia añade ETN de private credit, convirtiendo lo que antes era un deseo en una cartera diversificada y líquida.

Tribuna de opinión firmada por Juan Agualimpia, director de marketing en LYNK Markets.

Una cosa es segura: si Estados Unidos dominó los titulares en 2025, no es probable que las cosas cambien en 2026. Estados Unidos celebrará 250 años desde su fundación como país independiente, así que espera una fiesta, quizás la más grande que jamás hayas visto. Si las festividades del año se traducen en un crecimiento económico más fuerte es discutible, pero hay muchos factores que deberían apoyar la actividad económica en 2026. Los consumidores y las empresas se beneficiarán de los recortes de impuestos promulgados en la Ley One Big Beautiful; la desregulación tiene el potencial de aliviar los obstáculos corporativos y fomentar las fusiones y adquisiciones; y es probable que la política monetaria estadounidense se traduzca en nuevas rebajas de los tipos de interés.

En el lado negativo del libro mayor, los impactos distorsionadores en los datos tras el cierre del gobierno pueden ser una fuente de volatilidad a corto plazo, particularmente en relación con el empleo. Además, aunque podría decirse que hemos superado el pico de volatilidad de los aranceles -a menos que el Tribunal Supremo los descarte-, debemos estar atentos a cualquier efecto de segundo orden sobre la inflación.

La política monetaria de los bancos centrales es favorable, pero la credibilidad es clave

Los recortes de tipos en los Estados Unidos deberían ser ampliamente favorables para la renta fija. Pero los mercados podrían estar prestando más atención al «por qué» que al «qué» en torno a las decisiones sobre los tipos.

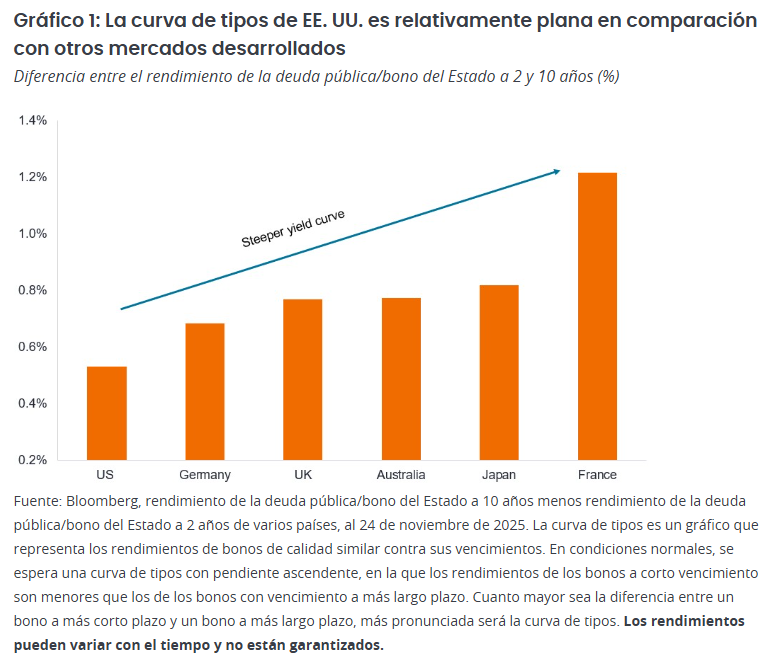

El mandato de Jerome Powell como presidente de la Reserva Federal de Estados Unidos (Fed) finaliza en 2026. La Casa Blanca se inclina por que el próximo presidente sea del «Equipo Trump», lo que implica una política monetaria flexible. Quienquiera que sea designado para el cargo ayudará a dar forma no solo a la política monetaria estadounidense, sino también al régimen de riesgo de los mercados a nivel mundial. Cabe esperar un mayor escrutinio sobre si los recortes están justificados (en respuesta a la debilidad del crecimiento económico o del empleo) o se consideran procíclicos (relajación a pesar de un fuerte crecimiento o una inflación por encima del objetivo). En cualquier caso, esperamos que los recortes tiren hacia abajo del extremo corto de la curva de tipos. Las perspectivas a lo largo de la curva son más ambiguas, lo que nos lleva a favorecer en general los valores a corto plazo, con la duración (sensibilidad a los tipos) más táctica durante todo el año.

Por lo demás, la contención de la inflación debería mantener en general la política monetaria del lado de los inversores en renta fija. Esperamos que el Banco de Inglaterra y del BCE pongan en pausa más recortes de tipos, mientras que en los mercados emergentes es probable que Brasil registre reducciones. Incluso que el Banco de Japón sea el principal caso atípico entre los mercados desarrollados, ya que sube los tipos como parte de su proceso de normalización de la política.

Emisión de deuda de IA: ¿Demasiado de algo bueno?

La oferta y la demanda de bonos corporativos fueron favorables durante la mayor parte de 2025, ya que los inversores buscaron el aumento del rendimiento del crédito. Si bien vemos un apetito continuo por los bonos corporativos a lo largo de 2026, reconocemos que el mercado tendrá que absorber una fuerte financiación relacionada con la inteligencia artificial (IA), particularmente para los centros de datos.

Después de haber sido la niña bonita del crecimiento autofinanciado, los sucesivos aumentos de capital de deuda de los hiperescaladores a fines de 2025 fueron una sorpresa, incluso si esto fue principalmente de empresas de grado de inversión (IG). Con afirmaciones de que el CapEx de infraestructura global de IA podría totalizar US $ 4 billones para 2030, es probable que esto exceda los flujos de efectivo entre las empresas tecnológicas, requiriendo financiamiento de deuda (tanto pública como privada) e impulsando la tecnología como una acción del mercado IG de EE. UU. muy por encima de su nivel actual del 7%.1 Si esto es un gasto derrochador, entonces puede expresarse más en la volatilidad de la renta variable. Los tenedores de bonos IG aún serían remunerados, porque muchos de los hiperescaladores parten de una posición de deuda neta baja o nula y tienen flujos de efectivo/liquidez saludables de las operaciones existentes.

Pueden surgir oportunidades en sectores que se benefician del gasto en IA, como los servicios públicos, donde los ingresos pueden ser más estables y la obsolescencia de las infraestructuras de electricidad y agua es menos problemática. Dado el tamaño de los acuerdos recientes, probablemente deberíamos esperar que la financiación de la deuda ligada a IA ejerza presión al alza sobre los diferenciales en 2026, con un efecto dominó entre las calificaciones y los sectores. Europa puede verse menos afectada, dado que es probable que la oferta de deuda de IA esté más sesgada hacia Estados Unidos.

Aferrarse y buscar la resiliencia

El panorama de la oferta puede ser más desafiante para los bonos corporativos en 2026, pero los fundamentos parecen sólidos. Los niveles de apalancamiento, en conjunto, se sitúan en torno a la media de los últimos 10 años, y la cobertura de intereses sigue siendo elevada tanto para el crédito IG como para el HY en Estados Unidos y Europa3. Las expectativas de beneficios para 2026 son, en general, positivas4, que debería poner de relieve los flujos de caja y los reembolsos a los inversores en bonos, ayudando a contener los impagos.

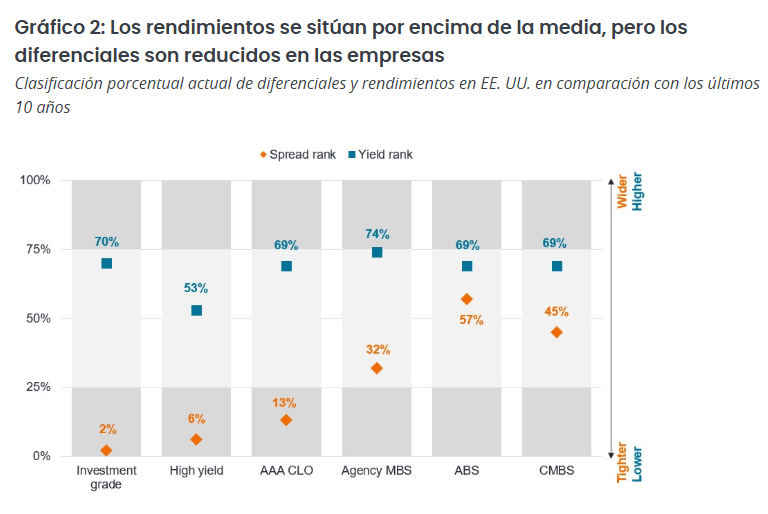

La confianza para prestar dinero a los prestatarios es alta, por lo que los diferenciales de crédito (el rendimiento adicional que pagan los bonos corporativos sobre la deuda pública de vencimiento similar) se encuentran en niveles históricamente ajustados (bajos), aunque están más cerca de los niveles medios para activos titulización como los valores respaldados por activos (ABS) y los valores respaldados por hipotecas (MBS) (véase el gráfico 2).

Con los diferenciales corporativos ajustados, consideramos cada vez más importante la gestión activa, con un enfoque en evitar emisores con un flujo de caja en deterioro, pero también tratando de extraer valor relativo entre créditos con valoraciones exigentes e infravalorados. Sin embargo, los rendimientos siguen siendo elevados en comparación con gran parte del período transcurrido desde la crisis financiera mundial de 2008, lo que puede resultar valioso en un contexto de caída de los tipos de interés en Estados Unidos. Esto ofrece cierto margen de rentabilidad para que las rentabilidades (TIR) bajen, pero el posible beneficio de los inversores depende de cómo se comporten los diferenciales.

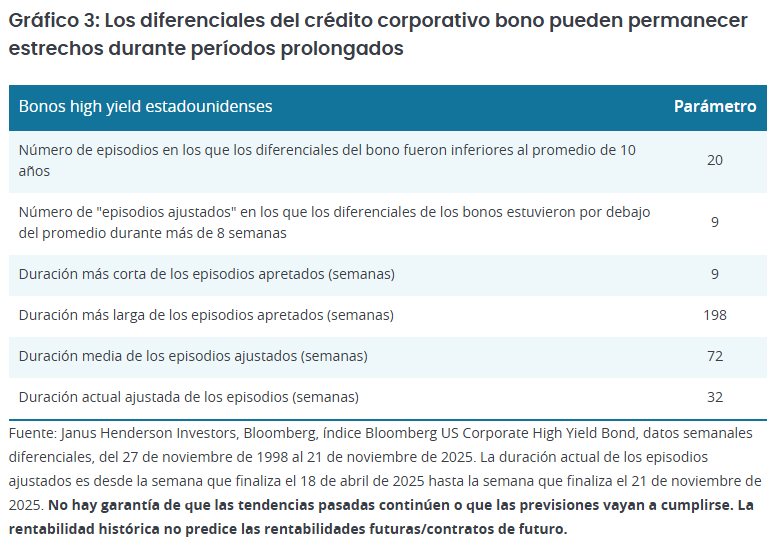

El hecho de que los diferenciales sean estrechos no implica que no puedan mantenerse en niveles estrechos durante largos periodos si las condiciones son favorables. Por ejemplo, si tomamos el mercado de bonos high yield de EE.UU. que se remonta a 1998 y comparamos cuántas semanas los diferenciales han sido más ajustados que su promedio móvil de 10 años, hubo 20 períodos. Algunos de estos periodos fueron cortos, por ejemplo, menos de un mes, por lo que son solo ruido. Sin embargo, si solo incluimos períodos que duran más de ocho semanas, podemos reducirlo a nueve «episodios ajustados«, la más corta de las cuales fue de nueve semanas (hasta el 30 de abril de 2010) y la más larga de 198 semanas (hasta el 21 de febrero de 2020). La duración promedio de estos episodios ajustados es de 72 semanas, por lo que el episodio actual en el que nos encontramos puede tener más tiempo de duración.

El Gráfico 2 demostró que los diferenciales siguen siendo relativamente amplios entre los activos de titulización. Deberían abundar las oportunidades en los sectores de titulización del mercado, donde los cambios normativos (a saber, la recalibración del capital de Solvencia II y la nueva propuesta de Basilea III) podrían dar lugar a posibles reducciones de las ponderaciones de riesgo, aumentando el apetito por tramos de préstamos e hipotecas de mayor calidad por parte de bancos y aseguradoras. Seguimos pensando que los CLOs con calificación AAA ofrecen rentabilidades (TIR) atractivas por encima de las ofrecidas por los mercados monetarios.

Con respecto a titulizados de activos (ABS), creemos que la preocupación por el crédito al consumo es exagerada fuera de un pequeño subconjunto. Reconocemos que los prestatarios de menores ingresos enfrentan desafíos debido al débil crecimiento de los ingresos y se benefician menos del efecto riqueza del aumento de los precios de los activos, que crea tensión en algunas áreas. Esto exige ser selectivos, pero en general los consumidores estadounidenses siguen remunerando bien sus deudas. A menudo se pasa por alto que las normas de concesión de préstamos evolucionan con la salud del consumidor, lo que lleva a prácticas crediticias más conservadoras a medida que el consumidor se debilita.

En nuestra opinión, los valores vinculados al sector inmobiliario siguen ofreciendo oportunidades selectivas. Los bonos de titulización hipotecaria emitidos por agencias (MBS de agencia) presentan diferenciales más cercanos a niveles medios históricamente. El entorno técnico es sólido y está mejorando, ya que la relajación normativa en Estados Unidos y Europa y la bajada de los tipos de interés a corto plazo deberían impulsar la demanda de MBS.

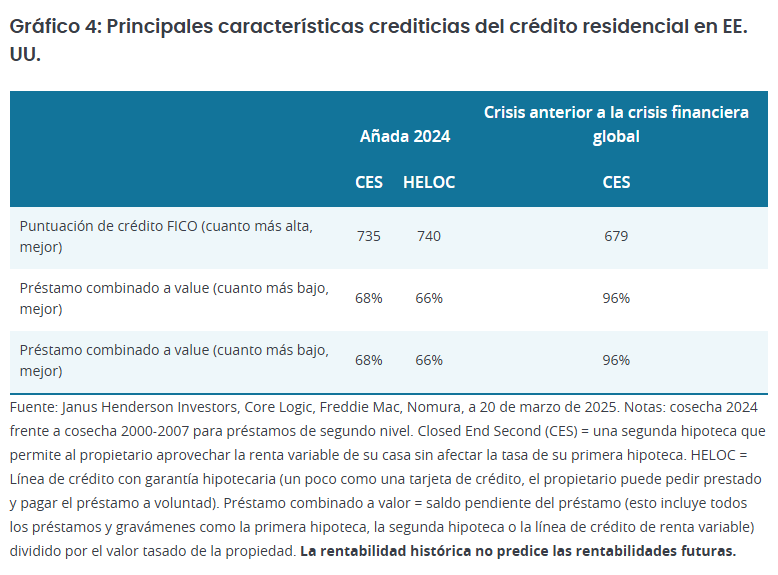

En cuanto al crédito hipotecario, los fundamentos siguen siendo sólidos, respaldados por una suscripción disciplinada, la apreciación anterior del precio de la vivienda y las restricciones estructurales de la oferta de viviendas. Como muestra el Gráfico 4, los créditos hipotecarios más recientes son de mucha mejor calidad que los que precedieron a la crisis financiera mundial.

Asuntos privados

El mercado de crédito privado sigue expandiéndose y evolucionando a medida que las instituciones, en particular, buscan el potencial de ingresos y las rentabilidades ajustadas al riesgo de calidad que ofrece el crédito privado. Las narrativas que se desarrollarán en los mercados de crédito públicos tendrán su equivalente en los mercados privados. El crédito privado debe desempeñar un papel en la construcción de infraestructuras tecnológicas, sobre todo porque los mercados privados son líderes en ámbitos como el fintech.

No vemos que las sonadas quiebras de Tricolor y First Brands indiquen problemas sistémicos con el crédito privado, sino más bien una confluencia del efecto retardado de las subidas de tipos sobre empresas excesivamente apalancadas y de una supervisión débil. Al igual que el crédito público tiene muchas facetas, el crédito privado también. El crecimiento inicial del crédito privado se vio impulsado por el direct lending, que ofrecía rendimientos atractivos pero dependían en gran medida del éxito operativo del prestatario. Por el contrario, la financiación colateralizada (ABF, por sus siglas en inglés) vincula los préstamos a activos tangibles o financieros, como cuentas por cobrar, inventarios o bienes inmuebles. En condiciones de tensión, estos activos pueden liquidarse para apoyar el reembolso. Las operaciones con crédito privado pueden superponerse de forma que se logren absorber las pérdidas antes de que la deuda preferente esté en riesgo.

Para los inversores que buscan oportunidades en crédito privado en 2026, la estructuración de acuerdos sólidos debe ser lo más importante, junto con una supervisión rigurosa y transparencia. En nuestra opinión, los gestores que sean capaces de demostrar unos controles de riesgo superiores serán los ganadores probables.

Resumen

En conjunto, creemos que los ingresos serán el principal impulsor de los rendimientos de la renta fija en 2026. Las valoraciones caras implican que los inversores deben ser más selectivos, pero creemos que es demasiado pronto para anunciar el fin del ciclo de crédito. En nuestra opinión, los inversores deberían considerar el amplio espectro de la renta fija, utilizando no solo áreas convencionales como los bonos soberanos y corporativos, sino también considerando las oportunidades y el potencial de ingresos que ofrecen los activos de titulización y el crédito privado.

El enfoque en el gasto tecnológico también puede significar que 2026 sea un año en el que los inversores observen cada vez más la innovación que tiene lugar en el mundo de la renta fija, desde el uso creciente del análisis cuantitativo hasta la tokenización, factores que creemos que darán forma a la renta fija en los próximos años.

Tribuna de Alex Veroude, CFA, director de renta fija de Janus Henderson

La reciente aprobación de BICE US como Registered Investment Adviser (RIA) ante la SEC marca un punto de inflexión en la estrategia de la entidad en Estados Unidos. “En mercados sofisticados, la regulación es un activo reputacional clave”, afirmó Patricio Ureta, Managing Director, Country Head de BICE US, plataforma del grupo financiero chileno, al destacar que la autorización no solo amplía el alcance operativo de la compañía a nivel federal, sino que también refuerza su posicionamiento institucional dentro del ecosistema US Offshore, cuando siguen observando una “tendencia estructural hacia la diversificación internacional de activos”.

En una entrevista con Funds Society, el ejecutivo destacó que dsde el punto de vista operativo, el registro de la SEC permite que la compañia opere en todo el territorio estadounidense, relacionándose con «contrapartes globales bajo un marco regulatorio plenamente reconocido». En términos regulatorios, implica además someterse a «los estándares más exigentes del mercado y a obligaciones permanentes en materia de compliance, en línea con las mejores prácticas internacionales».

Un activo reputacional para clientes y contrapartes

Más allá del impacto operativo, la aprobación de la SEC tiene un peso significativo en términos de credibilidad. Según Ureta, el registro funciona como “un sello de confianza institucional, particularmente relevante para clientes latinoamericanos que buscan estructurar y gestionar su patrimonio en Estados Unidos con estándares de primer nivel”.

“Para nuestras contrapartes —custodios, administradores, brokers y gestores internacionales— refuerza la credibilidad, transparencia y solidez de BICE”, agregó.

La nueva condición regulatoria abre oportunidades para profundizar la participación de BICE US en el ecosistema offshore, acompañando a clientes en procesos de diversificación internacional, estructuración patrimonial y acceso a oportunidades globales, indicó el ejecutivo.

“Nos permite avanzar hacia mandatos de advisory más complejos -explicó-, trabajar con family offices y acceder a gestores alternativos o estructuras de coinversión, siempre dentro del marco regulatorio estadounidense”.

Como grupo financiero, BICE tiene el foco en banca corporativa, investment banking, gestión de activos y wealth management, orientado principalmente a clientes institucionales, empresas y patrimonios de alto valor. Forma parte del Grupo Matte y, en los últimos años, ha fortalecido su estrategia internacional, en particular a través de BICE US, su plataforma en Estados Unidos, desde donde atiende a clientes latinoamericanos en el marco del ecosistema US Offshore.

Cercanía con respaldo institucional

En un mercado altamente competitivo, BICE US busca diferenciarse tanto de los grandes bancos globales como de las boutiques independientes. Frente a los primeros, ofrece un modelo más cercano, flexible y personalizado, mientras que frente a las segundas aporta escala, experiencia regional y una plataforma institucional sólida, detalló Ureta.

En esta etapa, el foco está puesto en clientes HNW y UHNW, así como en family offices con necesidades sofisticadas, a quienes la firma ofrece desde mandatos de advisory personalizados hasta soluciones que integran planificación patrimonial, activos alternativos y coordinación con asesores legales y tributarios en distintas jurisdicciones.

“Operamos bajo un modelo de arquitectura abierta, con un fuerte foco en advisory fiduciario. Esto nos permite seleccionar productos y gestores en función del perfil y los objetivos del cliente, sin conflictos de interés”, describió el Managing Director.

“El acompañamiento es central -continuó-: no se trata solo de construir carteras, sino de acompañar decisiones patrimoniales de largo plazo, especialmente en contextos de volatilidad o cambios regulatorios y personales”.

Tendencias de inversión: ETFs y alternativos

Ureta indicó que los clientes hoy son “más informados, exigentes y globalizados”. En su opinión, esto genera oportunidades para plataformas como BICE US, las que pueden ofrecer educación financiera, acceso a productos sofisticados y acompañamiento estratégico, más allá de la rentabilidad de corto plazo. “Vemos especial valor en nuestras capacidades en estructuración patrimonial, coinversiones y el desarrollo de soluciones a medida”, añadió.

En cuanto a tendencias en el mundo de las inversiones, Ureta señaló que la diversificación internacional hacia Estados Unidos sigue siendo estructural. Y que en el caso de Chile, no se observan movimientos relevantes de repatriación de capitales tras el último ciclo electoral, aunque sí procesos graduales de rebalanceo de portafolios. En las últimas elecciones presidenciales, resultó ganador del balotaje José Antonio Kast, un político ultraconservador.

De cara a 2026, el ejecutivo anticipó que los ETFs continuarán desempeñando un rol clave por su eficiencia y liquidez, mientras que los activos alternativos seguirán ganando espacio en carteras de mayor patrimonio. En términos estratégicos, el foco de BICE US estará en consolidar la plataforma y escalar de manera ordenada.

“Hoy estamos concentrados en profundizar las relaciones con nuestros clientes y contrapartes. Vamos paso a paso”, concluyó.

Las cuentas ómnibus son una de las herramientas centrales en la distribución de fondos, pero también una pieza clave a la hora de hablar de blanqueo de capitales. Su gran ventaja es que son cuentas abiertas a nombre de una entidad financiera en las que se agrupan las inversiones de varios clientes. Y, aunque las posiciones se registran de forma conjunta, la entidad financiera titular de la cuenta ómnibus mantiene en todo momento un registro interno individualizado que permite identificar qué inversiones corresponden a cada inversor.

Justamente, este funcionamiento explica su relevancia para los gestores de fondos internacionales. “Este sistema facilita la operativa en determinados productos y mercados y es especialmente habitual cuando se invierte en mercados extranjeros, donde las entidades suelen operar a través de subcustodios”, señala Maite Álvarez, directora de Regulación Financiera de finReg360.

Álvarez reconoce que también sus pegas: “Pueden producirse limitaciones temporales en la disponibilidad de los instrumentos financieros o en el ejercicio de los derechos asociados a los mismos. Por este motivo, resulta fundamental que el inversor conozca si sus inversiones se canalizan a través de este tipo de cuentas y sea consciente de los riesgos que conllevan”.

Sin embargo, el balance es claro para las gestoras: este tipo de cuentas simplifican la gestión administrativa y son operativamente muy eficientes. “Por ambas razones, la tendencia que vemos entre los gestores es a seguir usándolas, además de trabajar por dotar a estas cuentas de una mayor trazabilidad y cooperación entre los diferentes agentes que forman parte de esta cadena. El objetivo es compatibilizar la eficiencia comercial con un control efectivo del riesgo de blanqueo de capitales”, afirma José Antonio Tuero, socio de Penal y Compliance de Andersen.

Los eslabones

En lo que afecta al blanqueo de capitales, el debate está en sobre quién debe de hacerse cargo de estas obligaciones cuando se distribuyen fondos de terceros a través de estas cuentas. Según explica Tuero no tendría que haber el menor de los problemas porque “cada parte de esta cadena tiene una parte de responsabilidad establecida ante la que responden”.

Reconoce que esto puede dar la sensación de que la responsabilidad se diluye, pero insiste en que la clave está en que cada eslabón debe cumplir con sus propias obligaciones en materia de AML: “Cabe recordar que hablamos de responsabilidades y deberes que no se pueden trasladar por contrato a un tercero. Si tuviéramos que identificar la parte más sensible de esta cadena, podríamos decir que es el último eslabón, el que está directamente en contacto con el titular final”.

Entonces, cómo funciona y quién hace la due diligence. Según explica Martín Litwak, CEO de Untitled Collection, estaríamos ante una cuenta ómnibus abierta en cualquier entidad regulada -broker, fondo de inversión, etc- donde per se el titular es el intermediario. “Es importante en este punto destacar, que desde hace muchos años grandes gestores de inversión a nivel mundial utilizan este sistema para cuentas de inversión, que en general tienen un perfil de riesgo bajo desde el punto de vista regulatorio, el problema ahora es que se empiezan a ver para cuentas comerciales o transaccionales”, matiza.

Respecto a la due diligence añade: “En teoría, debería ser el mismo, pero en lugar de recaer en la entidad bancaria donde está radicada la cuenta ómnibus -que va a hacer su due diligence, pero más light porque su cliente es una entidad regulada-, recae sobre los intermediarios, que por lo general cuentan con menos recursos que aquellos”.

Aunque esto puede parecer un “eslabón” débil en esta cadena, lo cierto es que las normativas son muy claras y tienden a converger. Según explica Pilar Galán, socia responsable del sector de Asset Management de KPMG en España, “en la distribución y comercialización de fondos de inversión, la responsabilidad en materia de AML/CFT recae principalmente en la entidad que mantiene la relación directa con el inversor final. Es este intermediario, normalmente el distribuidor, quien debe cumplir las obligaciones de identificación, verificación y monitorización del cliente”.

Galán aclara que en los modelos ómnibus, donde la gestora solo ve como titular a una plataforma y no a cada inversor individual, la obligación AML frente al inversor sigue siendo del distribuidor. “La gestora realiza la diligencia debida sobre la plataforma como cliente institucional, pero no identifica individualmente a los inversores que están detrás del intermediario”, añade. Por su parte, Álvarez señala que, dado que la gestora no dispone de información individualizada sobre los clientes, las obligaciones de identificación y control derivadas de la normativa de prevención del blanqueo de capitales recaen en la entidad comercializadora, que es quien conoce y mantiene la relación directa con el inversor.

Esto significa que la gestora del fondo no suele realizar el KYC del inversor final cuando el fondo se comercializa a través de terceros. Sin embargo, no hay que olvidar que la gestora sigue teniendo responsabilidades en el ámbito de AML/CFT. “Estas se centran en gestionar el riesgo de blanqueo asociado al propio vehículo, definir políticas y controles internos, y supervisar adecuadamente a la red de distribuidores que participan en la comercialización. Para ello, la gestora debe realizar due diligence periódicas sobre estos intermediarios y asegurarse de que aplican correctamente las medidas de diligencia debida. Solo si la gestora vende el fondo directamente al inversor asume el onboarding y el KYC del cliente final”, añade Galán.

En opinión de Litwak, la conclusión es clara: “Se suele tener el concepto de que se eligen alternativas offshore o cross-border para ocultar, y en general se eligen más por simplicidad, flexibilidad y seguridad jurídica. La historia ha demostrado, sobre todo la historia reciente, que los delitos financieros se dan onshore, y no offshore».

Normativa, supervisión y nuevas fronteras

Según estos expertos, es cierto que los supervisores muestran cada vez más preocupación por la falta de transparencia en determinadas estructuras de distribución de fondos, especialmente cuando intervienen varios intermediarios y se utilizan cuentas ómnibus, ya que estas estructuras pueden dificultar la identificación del inversor final y crear opacidad respecto al origen de los fondos. De hecho, reguladores como la SEC han intensificado la vigilancia sobre operaciones realizadas a través de cuentas ómnibus y, en particular, aquellas que involucran intermediarios extranjeros.

“También observan con inquietud la supervisión insuficiente que algunas gestoras ejercen sobre distribuidores y plataformas, a pesar de que son estos intermediarios quienes realizan realmente el KYC y la monitorización del inversor final. La creciente complejidad de plataformas y estructuras ha elevado las expectativas supervisoras, que ahora exigen controles más sólidos y mayor claridad sobre quién es responsable de qué en la cadena de distribución”, afirma Galán. En este sentido, los supervisores ponen foco en las cadenas de custodia internacionales y en la necesidad de mejorar la trazabilidad del beneficiario último, especialmente en estructuras ómnibus. “Buscan evitar que la distancia entre inversor, distribuidor, plataforma y gestora genere lagunas de responsabilidad en materia de AML/CFT” matiza.

A juicio de Maite Álvarez “se anticipa un refuerzo general de las exigencias en materia de gobernanza y control cuando las entidades financieras recurren a terceros para la prestación de servicios a clientes. A la vista de lo anterior, las entidades financieras podrían a futuro tener que aplicar a los subcustodios o a las sociedades gestoras (es decir, sobre las entidades en las que se abren las cuentas ómnibus) procesos reforzados de selección, diligencia debida y supervisión continua.

Tal y como recuerda Tuero, no existe una legislación totalmente unificada a nivel internacional, pero sí una clara convergencia en los criterios regulatorios. En su opinión, la nueva gran frontera en términos de AML está en el ámbito de los criptoactivos. “En el caso de Europa, las exigencias se centran en eliminar el anonimato efectivo en las transacciones a través de la regulación de los proveedores de servicios y de la trazabilidad de los movimientos, lo que en la práctica supone un cambio muy relevante respecto al espíritu con el que nacieron estos activos”, concluye.

En el marco de su Convención Anual, la Federación Iberoamericana de Fondos de Inversión (FIAFIN) ha dejado planteada la necesidad de adaptar el marco financiero a los cambios globales y de impulsar mecanismos que amplíen el acceso a nuevos públicos. Durante el evento, que fue organizada por la Cámara Argentina de Fondos Comunes de Inversión (CAFCI), se abordaron temas como los incentivos al ahorro de largo plazo hasta la modernización normativa, la integración financiera regional, la seguridad jurídica y el impacto de los avances tecnológicos fueron abordados durante la convención.

En la actualidad, las asociaciones que integran la federación reúnen a 80 millones de inversores y administran activos por aproximadamente 2,5 billones de dólares, lo que demuestra la madurez alcanzada por la industria en Iberoamérica. Sin embargo, Valentín Galardi, presidente de FIAFIN y de CAFCI, señaló que ese desarrollo se da en un contexto marcado por diferentes cuestiones.

“Existen varios factores que afectan nuestros mercados: tensiones geopolíticas llevadas a extremos, situaciones sociales, radicalizaciones, competitividad de las economías centrales y sostenibles y las nuevas tecnologías que son parte del sistema. Unidos definen un marco de trabajo en el cual la adaptación es vital. Por eso es clave seguir enfocados en lograr una industria colaboradora que aporte y actúe en tiempos de cambio”, afirmó Galardi.

Desde el punto de vista de España,Roberto Silva, presidente de la Comisión Nacional de Valores (CNV), destacó que el organismo trabaja sobre dos pilares centrales: el desarrollo del mercado de capitales y la protección del inversor. Silva señaló que la clave es encontrar un equilibrio regulatorio que incentive la actividad sin descuidar la integridad del sistema. “Nosotros creemos que hay que regular tanto como sea necesario, pero tan poco como sea posible. Impulsamos un mercado de capitales más libre, ágil y moderno, que fomente la competencia, promueva la innovación y amplíe las oportunidades de inversión para todos los actores”, afirmó.

También, detalló que la CNV busca avanzar hacia un marco más ágil, moderno y orientado a la innovación, lo que incluye la revisión de procesos, la reducción de cargas administrativas y la actualización de normativas relacionadas con activos digitales. De cara al futuro, el titular del regulador planteó que uno de los mayores desafíos será atraer inversores institucionales de largo plazo que aporten profundidad y estabilidad al mercado local.

Dimensión internacional

La dimensión global del debate estuvo representada por Eric Pan, presidente del Investment Company Institute (EE.UU.) y de la International Investment Funds Association. Pan subrayó que América Latina vive un momento de crecimiento significativo en la industria de fondos: países como México, Chile, Brasil y Argentina duplicaron su cantidad de fondos en los últimos años.

Además, remarcó la importancia de facilitar el acceso de más personas a instrumentos de inversión. “La apertura resulta esencial no solo para el desarrollo del mercado, sino también para responder a los desafíos y oportunidades que enfrentan más de 17 millones de personas. Esto incluye la re-evaluación de los marcos regulatorios y la reducción de barreras para que más individuos puedan ahorrar e invertir de cara al futuro. Cuanta más colaboración internacional se promueva, más fuerte será el sistema financiero global”, sostuvo.

El peso de esta industria no solo es global sino también transversal a realidad como los desafíos a los que se enfrentan los sistemas de pensiones basados en la capitalización individual, un modelo que requiere marcos regulatorios sólidos para asegurar que los aportantes reciban protección desde el inicio de su vida laboral. “Lo que se necesita es un marco regulatorio fuerte y un buen diseño de los sistemas de capitalización teniendo en cuenta los riesgos que existen a la hora de llegar a la jubilación. Además, tienen que proteger a los individuos al momento de comenzar a ahorrar desde que comienza la vida laboral. Para impulsar estos sistemas hay que desarrollar los mercados de capitales y contar con sistemas de regulación”, afirmó Pablo Antolín, jefe de Pensiones y Seguros de la OCDE.

Integración financiera

La integración regional de los mercados bursátiles ocupó un lugar destacado en el evento. En este sentido, Juan Pablo Córdoba, CEO de nuam —el holding que integra a las bolsas de Santiago, Lima y Colombia— y presidente de la Federación Iberoamericana de Bolsas (FIAB), explicó que la agenda común se concentra en dos líneas de acción: el reconocimiento mutuo entre reguladores y la prestación transfronteriza de servicios de infraestructura de mercado. Ambos ejes buscan generar escala, eficiencia y mayor competitividad frente a otros mercados.

A su vez, Rodrigo Ruiz Morel, superintendente de Valores de Paraguay, presentó detalles de la nueva Ley de Mercado de Valores y Productos, aprobada recientemente. La consideró la reforma más profunda en décadas, ya que introduce un enfoque de supervisión basada en riesgos, actualiza los criterios regulatorios y otorga mayor flexibilidad operativa a los fondos de inversión.

Un brizna de sostenibilidad

El segmento de sostenibilidad presentó casos prácticos de éxitos en México y Brasil basados en herramientas de gestión de la sustentabilidad, integradas entre el sector público y privado. Además, desde el ámbito de GFANZ, su directora regional Rebeca Lima presentó posibles instrumentos asociados a estrategias y planes de transición en temas de cambio climático.

Por su parte el CEO de ANBIMA, Zeca Doherety, en diálogo con Jefferson Oliveira de PwC, dieron un panorama muy completo de las tendencias del asset management y administración de fondos con la utilización de las nuevas tecnologías.

Luxemburgo y su rol como centro global de distribución

El cierre de la jornada estuvo a cargo de Jean-Marc Goy, presidente de la Cámara de Fondos de Luxemburgo, quien explicó por qué el país europeo se consolidó como el mayor centro de distribución de fondos del mundo. Describió su marco regulatorio, la estructura operativa y los mecanismos que permiten a las gestoras acceder a diversos mercados internacionales desde esa plaza.

Bitwise Asset Management, gestor global de criptoactivos con más de 15.000 millones de dólares en activos de clientes, ha anunciado el lanzamiento de Bitwise Model Portfolio Solutions for Digital Assets. Según explica, las nuevas carteras modelo ofrecen a los asesores financieros un marco de inversión cuidadosamente diseñado para acceder a activos digitales en las carteras de sus clientes a través de ETFs.

Este lanzamiento aprovecha los ocho años de trayectoria de Bitwise ayudando a inversores institucionales a obtener exposición a oportunidades en criptoactivos. En concreto, la oferta consta de siete modelos adaptados a distintos perfiles de inversor y preferencias de riesgo. Las carteras “Core” ofrecen una exposición amplia al ecosistema cripto, mientras que las carteras “Thematic” están pensadas para inversores que desean afinar su exposición y poner el foco en temas específicos, como las stablecoins, la tokenización o los criptoactivos más allá de bitcoin.

Desde la firma señalan que las carteras modelo se han convertido en una herramienta cada vez más importante para los asesores financieros que buscan aprovechar la experiencia de terceros a la hora de diseñar asignaciones para sus clientes. Según destacan, entre 2023 y 2025, los activos vinculados a carteras modelo de terceros crecieron de 400.000 millones de dólares a más de 645.000 millones, un aumento del 62%. Y los modelos también registraron más de 80.000 millones de dólares en entradas netas entre 2022 y 2024. “La oferta de Bitwise permite a los asesores financieros acceder a carteras modelo temáticas de criptoactivos desarrolladas por un especialista”, indican.

La clave de las carteras modelo

Tras este anuncio, Matt Hougan, director de Inversiones (CIO) de Bitwise: ha señalado: “Hoy es un momento decisivo en la forma en que los asesores acceden a los criptoactivos. Las carteras modelo son una de las vías más importantes mediante las que los profesionales financieros asignan inversión a prácticamente todos los activos, pero hasta ahora su uso en cripto ha sido limitado. A medida que crece el número y la variedad de ETPs de criptoactivos, estos modelos construidos por expertos ofrecen una propuesta de valor sencilla: muestran a los asesores cómo combinar el creciente número de ETP de criptoactivos de manera que se ajusten a objetivos concretos de los clientes. Hacen que construir una asignación (“sleeve”) cripto sea fácil”.

Desde la compañía añaden que Bitwise Model Portfolio Solutions ofrece características adicionales como que sus modelos se supervisan y se rebalancean de forma sistemática para mitigar la desviación de la asignación objetivo de la cartera. Además, el asignador obtiene exposición mediante marcos de cartera individuales, fáciles de integrar; y los modelos se construyen para proporcionar una exposición diversificada al ecosistema de activos digitales, mitigando los riesgos de concentración en un solo activo. Por último, consideran que un factor diferenciador es que los asignadores reciben materiales de reporting y documentación claros, lo que simplifica la due diligence y los informes para clientes.

iM Global Partner ha anunciado la cotización del iMGP DBi Managed Futures Fund R USD UCITS ETF en Xetra, la plataforma de negociación electrónica de Deutsche Börse y el principal mercado de ETFs de Europa. Según explica la gestora, con este lanzamiento se amplía aún más el acceso de su estrategia para los inversores alemanes y de la región nórdica, respondiendo directamente a la creciente demanda de los clientes por operar a través de Xetra. «La cotización en Xetra marca un paso importante en el compromiso a largo plazo de iMGP de fortalecer las relaciones con los inversores europeos y mejorar la accesibilidad mediante la infraestructura de negociación que prefieren», matizan.

Con la cotización en Xetra, iM Global Partner y DBi continúan democratizando el acceso a estrategias alternativas de calidad institucional, ofreciendo a los inversores herramientas flexibles, reguladas y escalables para construir carteras más resilientes. Además, matiza que el fondo también está listado en Euronext París y en la Bolsa de Londres.

La gestora considera que los managed futures se han vuelto cada vez más relevantes en el entorno de mercado actual, caracterizado por el riesgo de concentración y la sensibilidad a la valoración dentro de los mercados de renta variable. En este contexto, sostiene que el iMGP DBi Managed Futures Fund UCITS ETF ofrece a los inversores acceso a una estrategia diseñada para proporcionar diversificación capturando tendencias en acciones, bonos, divisas y materias primas mediante mercados de futuros líquidos.

Gestionado por DBi, socio de iM Global Partner y especialista en replicación de hedge funds, la estrategia tiene como objetivo replicar el rendimiento antes de comisiones de una cesta representativa de los principales hedge funds de managed futures dentro de una estructura UCITS transparente, líquida a diario y rentable.

“Hemos observado una demanda en constante crecimiento por parte de inversores alemanes y nórdicos para acceder a nuestro ETF UCITS de managed futures a través de Xetra. Cotizar en el principal mercado europeo de ETFs es un paso natural que refleja tanto la demanda de los clientes como nuestro compromiso a largo plazo de expandir el acceso a estrategias diferenciadas y de calidad institucional en toda Europa”, ha afirmado Julien Froger, director general y jefe de Europa de iM Global Partner.

En opinión de Luc Dumontier, director general y CIO de Gestión Global de Activos de iM Global Partner, en el entorno actual, la diversificación ya no puede depender únicamente de las asignaciones tradicionales de acciones y bonos. «Los managed futures ofrecen una fuente de rentabilidad diferenciada, con una correlación históricamente baja con ambas clases de activos. Hacer que esta estrategia esté disponible en Xetra permite que un rango más amplio de inversores acceda a un potente diversificador de carteras dentro de una estructura UCITS transparente y líquida”, ha defendido.

El Banco Central Europeo (BCE) estrenará este jueves su calendario de reuniones para 2026. Pese a estar en un contexto con mayor incertidumbre geopolítica y con un euro que se ha apreciado un 7,6% durante el año pasado -porcentaje en términos ponderados por el comercio-, los expertos consideran que la institución monetaria mantendrá su narrativa y los tipos sin cambios.

“Es probable que mantenga su comunicación en materia de política monetaria, especialmente porque, en el actual entorno de incertidumbre política, la dependencia de los datos sigue siendo el principio rector clave. Entre los temas probables de la reunión se incluyen la incertidumbre en la política comercial, la renovada apreciación del euro y la esperada caída de la inflación de enero por debajo del umbral del 2%”, apunta Ulrike Kastens, economista senior de DWS.

Los expertos reconocen que la presidenta Lagarde debería reiterar que sigue considerando que la política monetaria se encuentra en una “buena posición” en la reunión sobre política monetaria. Sin embargo, consideran probable que los movimientos en el mercado de divisas probablemente cobren protagonismo en la rueda de prensa. “A pesar de los titulares sobre el fortalecimiento del euro, sobre una base ponderada por el comercio, solo ha subido un 0,3% desde las proyecciones del personal del BCE de diciembre (fecha límite del 26 de noviembre). Sin embargo, el euro se ha apreciado un 7% en los últimos 12 meses. Según nuestros cálculos, esto debería restar alrededor de 0,3 puntos porcentuales a la inflación de este año”, apunta Shaan Raithatha, economista senior de Vanguard Group.

“Observamos que, en términos de tipo de cambio efectivo, el euro no se ha apreciado tanto. Por lo tanto, es probable que Lagarde se ciña al guión de que el BCE se encuentra en una situación buena, pero no estática. Creemos que es probable que los tipos se mantengan sin cambios durante el resto del año, a menos que surja una nueva crisis”, añade Peter Goves, responsable de Análisis de Deuda Soberana de Mercados Desarrollados de MFS Investment Management.

La cuestión del euro

Sobre la fortaleza del euro respecto al dólar que estamos viendo en las últimas semanas, Cristina Gavín Moreno, jefa de Renta Fija en Ibercaja Gestión, considera que ha empezado a generar ruido sobre el efecto que puede tener sobre los precios, pero a su juicio es pronto para que el BCE tome medidas en ese sentido. “No obstante, es cierto, que si la tendencia continúa podría afectar a la política monetaria de cara a la segunda parte del año, no sería descartable que sea un tema que surja en la reunión de este jueves”, matiza Gavín.

En opinión de Felipe Villarroel, gestor de TwentyFour AM (boutique de Vontobel) es probable que el BCE supervise esta situación de cerca en lugar de tomar medidas inmediatas. “Aunque existe cierta especulación en los mercados de que un euro más fuerte podría llevar a recortes en las tasas, el BCE no tiene como objetivo niveles específicos de tipo de cambio para ajustar su política. Cualquier respuesta inicial a una fortaleza sostenida del euro probablemente se limitaría a una intervención verbal en lugar de cambios inmediatos en las tasas. Un cambio significativo en el entorno macroeconómico general, particularmente una fuerte caída en la inflación o en las expectativas de inflación, podría llevar a una reevaluación, pero este no es el

escenario base en este momento”, señala Vellarroel.

Según reconoce Martin Wolburg, economista senior de Generali AM (parte de Generali Investments), en sus previsiones de diciembre, el BCE asume un aumento del tipo de cambio efectivo del euro del 1,6% en 2026, pero actualmente ya ha subido un 2,2%. Es más, un estudio del BCE concluye que una apreciación del euro del 1% reduce la inflación general en torno a un 0,04% en un año.

“Pero esto se suma a un entorno global ya de por sí difícil, con los aranceles estadounidenses en vigor y la feroz competencia con China. Las recientes declaraciones de los miembros del Consejo de Gobierno del BCE sugieren que la fortaleza del euro se ha convertido en un factor más explícito de la función de reacción, y el gobernador del BdF, Villeroy de Galhau, ha afirmado que un euro fuerte es un elemento que guiará la política del BCE. Por lo tanto, consideramos que una mayor apreciación del euro es un riesgo clave que podría desencadenar una flexibilización de la política monetaria”, explica Wolburg.

Motivos para no esperar cambios

Konstantin Veit, gestor de carteras en PIMCO, coincide en que el BCE tiene pocos motivos para ajustar su política en este momento: “Aunque sigue habiendo cierto debate en torno a los riesgos de inflación a medio plazo, creemos que el Consejo de Gobierno pasará por alto las modestas desviaciones del objetivo provocadas por la energía y mantendrá los tipos en el futuro inmediato, ya que la inflación de los salarios y los servicios sigue normalizándose”.

Además, en ausencia de nuevas proyecciones macroeconómicas, el BCE parece cómodo prolongando la pausa actual, a la espera de mayor visibilidad sobre la evolución de la inflación subyacente y del crecimiento. “La reunión será también la primera tras el reciente nombramiento del nuevo vicepresidente del BCE, el croata Vujcic. Se trata de un relevo institucional que, si bien no implica cambios inmediatos en la orientación de la política monetaria, refuerza la percepción de continuidad y estabilidad dentro del banco central”, matiza Ignacio Lena, miembro del equipo de Inversión de los fondos de Renta Fija de A&G Global Investors.

En opinión de Romain Aumond, Quantitative Strategist de Natixis IM Solutions, lo más relevante de esta cita será el tono de la declaración de Christine Lagarde. “De hecho, los riesgos para la inflación europea apuntan a la baja debido al fortalecimiento del euro, la relajación de las presiones salariales y los bajos precios de las materias primas energéticas. Al mismo tiempo, los indicadores de crecimiento están evolucionando favorablemente en la mayor parte de la zona euro, que se espera que crezca un 1,5 % en 2025 y un 1,2 % en 2026. Es muy probable que la mayoría ortodoxa vea esto como una validación de la actual estrategia monetaria”, defiende Aumond.

En definitiva, se espera que el BCE mantenga una actitud de “esperar y ver”, haciendo hincapié en la dependencia de los datos, sin ofrecer orientaciones prospectivas y manteniendo abiertas todas las opciones de política. Según reconoce Kevin Thozet, miembro del Comité de Inversión de Carmignac, “los mercados están descontando una pausa prolongada, con una modesta reducción de los tipos de interés de solo 6 puntos básicos prevista para 2026. Más adelante, las expectativas apuntan a una subida de los tipos a finales de 2027”.

Numerosos gestores de activos estadounidenses se preparan para crear clases de acciones de fondos cotizados en bolsa (ETFs) para sus fondos de inversión, en un proceso en el que surgen cuestiones lógicas, como qué potencial tiene esta técnica y qué retos puede plantear su uso, entre otras. Un estudio de Brown Brothers Harriman (BBH) analiza los pros, los contras y las consideraciones a tener en cuenta de cara a la entrada de estos vehículos.

En otoño de 2025, la SEC estadounidense anunció una decisión histórica que debería allanar el camino para que los gestores de fondos ofrezcan clases de acciones de fondos cotizados en bolsa dentro de los fondos de inversión existentes: concedió a la firma de inversión Dimensional Fund Advisors, con sede en Texas, el derecho a añadir clases de acciones de ETFs a sus fondos de inversión.

De esta manera, la SEC rompió un largo estancamiento del mercado que podría desencadenar la creación de una oleada de nuevas clases de acciones de ETFs de fondos de inversión. Con motivo de esta decisión, más de 60 sponsors -de los 80 que presentaron inicialmente la solicitud- han vuelto a presentar solicitudes para clases de acciones de ETFs.

¿Por qué ahora?

En BBH explican que el espectacular crecimiento de la industria de ETFs ha animado a muchos gestores de activos a plantearse formas de diseñar y remodelar sus gamas de fondos de inversión para ofrecer las ventajas de los fondos cotizados. Desde la primera conversión de un fondo de inversión en ETF en 2021, las conversiones se han convertido en un enfoque cada vez más popular.

Sin embargo, este proceso “puede resultar complicado”, según apuntan desde BBH, puesto que en algunos casos, “presenta limitaciones y complejidades para la distribución”, lo que requiere cuentas de corretaje para todos los inversores.

Ventajas

Permitir que un fondo ofrezca tanto clases de acciones de fondos de inversión como de ETFs podría, según apuntan en BBH:

1.- Promover la eficiencia fiscal.

2.- Fomentar un mercado más competitivo.

3.- Permitir a los proveedores ofrecer comisiones más bajas y operaciones en tiempo real a los clientes, al tiempo que se ofrece una mayor flexibilidad en la cartera.

4.- Ampliar las opciones de los inversores mediante el desarrollo de nuevos productos.

Para los sponsors, las clases de acciones de los ETFs ofrecen la posibilidad de:

1.- Demostrar un historial de rendimiento y resultados más amplio.

2.- Ampliar la eficiencia fiscal a un grupo más amplio de inversores.

3.- Optimizar las cestas de los ETFs para mejorar la liquidez.

4.- Aumentar el acceso de los inversores a sus estrategias de inversión.

5.- Aprovechar las economías de escala.

Detalles técnicos y contrastes entre estructuras

La SEC sigue centrada especialmente en garantizar un trato equitativo a los inversores de todas las clases de acciones en esta novedosa estructura, concretamente en lo que se refiere a la subvención cruzada de gastos y al impacto fiscal global para los inversores en un fondo común de activos de cartera.

Dado que la mayoría de los inversores particulares compran y venden acciones de ETFs entre sí a través de los mercados cotizados, los ETFs cuentan con un mecanismo para protegerlos de un alto volumen de transacciones directas de cartera. A diferencia de los fondos de inversión, la mayoría de los ETFs también pueden reducir o eliminar la posibilidad de distribuciones de ganancias de capital mediante la entrega «en especie» de valores, el mecanismo para crear o rescatar acciones de ETFs directamente con el fondo, a menudo denominado mercado primario.

El proceso de entrega en especie limita los costes de negociación asociados a la gestión de carteras. Además, cualquier coste asociado a la negociación en efectivo suele ser reembolsado por un participante autorizado. Esto contrasta con el proceso de gestión de carteras de un fondo de inversión, donde los costes de negociación y los impuestos son inherentes a la estructura y son compartidos por los inversores finales.

Por último, los ETFs se invierten principalmente en su totalidad, mientras que los gestores de fondos de inversión suelen reservar una asignación de liquidez para respaldar la gestión eficiente de la cartera y los reembolsos de los fondos. Este posible «lastre del efectivo» sobre el rendimiento introduce una variable única en el ETFs en una estructura de clases de acciones múltiples.

Consideraciones para el lanzamiento de clases de acciones en Estados Unidos

1.- Distribución: No se pueden pasar por alto las ramificaciones comerciales de esta estructura para la estrategia de distribución de un sponsor, tal y como apuntan desde BBH. Las plataformas de distribuidores “ya están examinando el tratamiento de las estructuras de clases de acciones múltiples”, en las que las clases de acciones de fondos mutuos y ETFs pueden crear conflictos con la norma Reg BI.

La estructura de clases de acciones múltiples promueve un enfoque de distribución independiente del producto, “lo que ofrece una amplia variedad de opciones a los inversores”. Pero la incorporación de los ETFs puede “introducir nuevos canales o inversores (además de un nuevo tipo de producto) para el gestor de activos, lo que crea la necesidad de formación y educación”.

Las firmas también podrían considerar nuevos recursos de apoyo a las ventas, como especialistas en ETFs, para dotar a los equipos de conocimientos específicos sobre los ETF y/o una orientación eficaz hacia los clientes potenciales en estos nuevos canales.

Los planes de remuneración de ventas existentes deberán calibrarse para incentivar adecuadamente los ETFs, teniendo en cuenta la estructura y los matices únicos de la distribución de los fondos cotizados. También será importante que los sponsors consideren los precios en relación con otras clases de acciones y comprendan la posible incertidumbre que existe con la duplicidad de una estrategia de inversión, ahora en un ETF.

Por último, las conversiones o los intercambios (cuando los accionistas de fondos de inversión quieren pasar a la clase de acciones del ETF) presentan complejidades operativas que actualmente no tienen solución en todo el sector. En BBH explican que dada su complejidad, los sponsors, las plataformas de distribuidores y los administradores “deberán colaborar estrechamente».

2.- Tareas pendientes. Es necesario priorizar los siguientes objetivos para obtener la aprobación, implementar y demostrar una buena gobernanza tras el lanzamiento:

‒ El desarrollo de una metodología eficaz de asignación contable para los gastos y los impuestos a nivel del fondo y de la clase de acciones (cuando proceda)

‒ La creación de un informe inicial del asesor en el que se describan los beneficios previstos para los inversores en todas las clases de acciones

‒ La construcción de un marco de gobernanza de supervisión continua

‒ La supervisión formal del consejo de administración mediante un examen periódico y un informe que evalúe si la estructura sigue respondiendo a los mejores intereses de cada clase de acciones. Esto incluirá factores como los gastos de negociación, las ganancias de capital y la pérdida de liquidez.

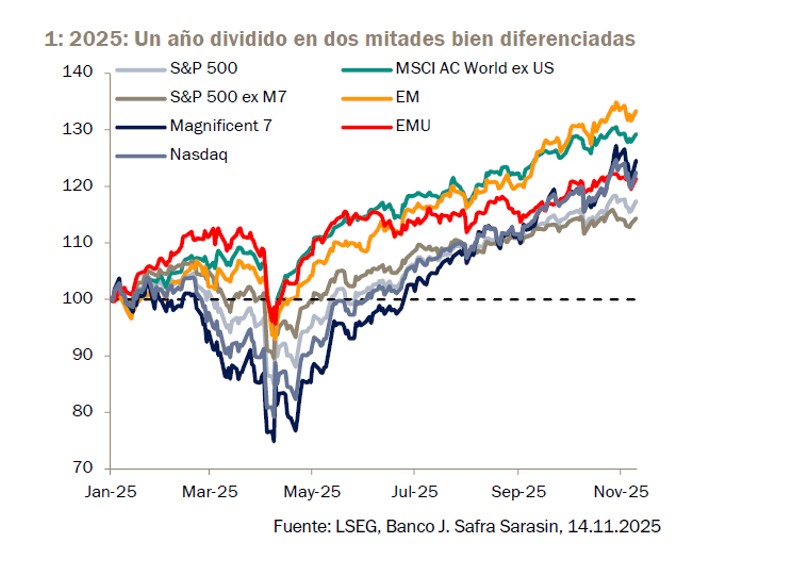

Tras una semana de tensiones geopolíticas y con los inversores moviéndose hacia activos refugio, las gestoras internacionales hacen hincapié en que la renta variable sigue ofreciendo atractivas oportunidades. Aunque es cierto que después de tres años consecutivos de rendimientos de dos dígitos, se prevé que los mercados de renta variable tengan alzas más moderadas en 2026, los gestores siguen teniendo una visión optimista sobre las acciones estadounidenses, europeas y de mercados emergentes.

“2025 fue un año extraordinario. Tras las elecciones de noviembre de 2024, se desvanecieron rápidamente las expectativas de un rendimiento superior sostenido en EE.UU. y la renta variable europea tomó la delantera al comenzar el año, mientras que en los mercados de EE.UU. se produjo un efecto negativo debido al temor a que los modelos chinos pudieran poner en peligro el liderazgo en cuanto a IA de las 7 Magníficas. Esos temores se acentuaron debido a los riesgos de desvinculación de EE.UU. y a las preocupaciones más generales sobre el excepcionalismo de EE.UU., tras el anuncio del presidente Trump, a principios de abril, de que aplicaría aranceles recíprocos de gran alcance contra sus socios comerciales. En ese momento, las 7 Magníficas habían perdido alrededor de un 25 % desde sus niveles del 1 de enero, y el S&P 500 había bajado casi un 20%. Como sabemos ahora, ese momento de máxima incertidumbre habría sido el ideal para comprar en el mercado, y en particular, en las 7 Magníficas. Desde entonces, han subido más de un 60%, superando a la mayoría de los demás segmentos del mercado y siendo el principal motor que ha impulsado la subida de la renta variable mundial”, explica a modo de balance Wolf von Rotberg, experto en estrategia de renta variable en J. Safra Sarasin Sustainable AM.

En opinión de M&G, los mercados se han polarizado cada vez más, con inversores que pasan del entusiasmo a la cautela en respuesta al contexto geopolítico y económico. “A nivel global, el gran perdedor de 2025 ha sido el estilo quality, con acciones que han sufrido su peor caída relativa en los mercados desarrollados en más de dos décadas. Este comportamiento aparentemente polarizado está dejando oportunidades sobre la mesa para quienes estén dispuestos a mirar más allá del entusiasmo y la cautela. Hemos estado aprovechando que el mercado está evitando las acciones quality y, en 2026, esperamos que las oportunidades de inversión vinculadas a la IA se amplíen para abarcar a un número creciente de compañías que podrían beneficiarse de los avances en IA impulsados por el capital”, señalan desde la gestora.

“De cara a 2026, es probable que los mercados globales de renta variable estén definidos por la complejidad más que por una única narrativa dominante. Incógnitas estructurales, como la adopción de la IA, la concentración de mercado, el entusiasmo impulsado por inversores minoristas y la volatilidad de las políticas, interactúan con una realidad económica post-COVID que difiere de forma significativa de los ciclos anteriores. Anclarse en visiones binarias puede conllevar el riesgo de perder de vista cómo están evolucionando los conjuntos de oportunidades. A pesar de los intensos factores cruzados, mantenemos un optimismo constructivo sobre la renta variable global hasta 2026 y más allá”, defiende Daniel Wiechert, Client Portfolio Manager de WCM Investment Management (affiliate de Natixis IM).

En este sentido, ¿qué oportunidades ven las gestoras internacionales?

Renta variable europea

Según Rotberg, partiendo de los niveles actuales de valoración, será difícil reproducir en 2026 los rendimientos del mercado de renta variable de EE.UU. de 2025. “Existen diversas condiciones que limitan el potencial alcista en 2026, aunque sin tener una perspectiva negativa respecto al mercado. Esencialmente, prevemos que el ciclo se mantenga razonablemente sólido, ya que no se observan grandes desequilibrios. El ciclo de inversión en IA tiene aún recorrido por delante y el impacto final de la IA en las empresas y la economía será importante, en un sentido positivo. La carrera por desarrollar modelos de IA más potentes y mejor infraestructura —que actualmente se está librando entre las principales tecnológicas estadounidenses y chinas— probablemente se vea reflejada en una creciente competencia por el uso más eficiente de la IA en otros sectores”, señala.

Esta reflexión hace que esté dando prioridad a Europa y al sector defensivo: “En nuestra opinión, tiene sentido diversificar alejándonos de un mercado estadounidense muy concentrado. Creemos que la renta variable europea tiene margen para acortar distancias y vemos potencial en segmentos más defensivos del mercado. El sector sanitario destaca por su atractivo punto de entrada. El software será, a nuestro juicio, la próxima frontera para la adopción de la IA. Con el objetivo de alcanzar una mayor calidad, es probable que en 2026 vuelvan a recuperar su atractivo las empresas con una cartera de clientes sólida, balances saneados y beneficios sostenibles”.

Desde MFS Investment Management comparten una visión parecida y argumentan que, durante los tres primeros trimestres de 2025, la renta variable no estadounidense superó a la estadounidense, impulsada por la volatilidad del mercado y la devaluación del dólar. “El crecimiento en Europa, las reformas en Japón y la innovación en los mercados emergentes ponen de relieve las oportunidades a escala mundial, lo que supone que estemos viviendo un momento potencialmente atractivo para diversificar la exposición a la renta variable más allá de EE.UU.”, apuntan.

Por su parte, desde GAM consideran que invertir en Europa exige un alto grado de selectividad, dada la gran dispersión de resultados de crecimiento, estabilidad gubernamental y situaciones fiscales en todo el continente. “La narrativa positiva dominante en Europa en 2025 fue el cambio de gobierno en Alemania y el entusiasmo en torno a la relajación de su restrictiva política fiscal, así como el aumento en gasto en defensa e infraestructuras. Nos entusiasma el potencial de Alemania para impulsar el crecimiento y esperamos una aceleración del mismo en la segunda mitad del año 2026”, reconocen Tom O’Hara, Jamie Ross y David Barker, gestores de cartera de GAM Investments.

Renta variable estadounidense

Pese a que las expectativas sobre el potencial de la renta variable americana sea algo menor y a la propuesta de las gestoras por diversificar más allá de EE.UU., no significa que las oportunidades en renta variable estadounidense, más allá de la IA, se hayan esfumado. “Con un cálculo inverso al del PER se obtiene la rentabilidad de los beneficios, que actualmente se sitúa en el 4,3 % para el S&P 500. Los rendimientos positivos deberán generarse mediante el crecimiento de los beneficios. Nuestra previsión de crecimiento del PIB de EE.UU. para 2026 se traduce en un crecimiento del beneficio por acción (BPA) estadounidense de aproximadamente el 11%, lo que supondría una desaceleración respecto a 2024 y 2025, aunque seguiría situándose por delante de la mayoría de mercados mundiales. En cuanto a los márgenes de beneficio, prevemos que se mantengan estables, con un potencial alcista limitado en 2026”, reconoce el experto de J. Safra Sarasin Sustainable AM

En opinión de Michele Morganti, estratega senior de renta variable en Generali AM (parte de Generali Investments), las acciones se ven respaldadas por unos beneficios resistentes, la mejora del impulso macroeconómico, unas condiciones financieras favorables y nuestros modelos de aprendizaje automático. “La temporada de presentación de resultados del cuarto trimestre en Estados Unidos debería ser sólida, y también se esperan mejoras en la zona euro (ZE). Los beneficios NIPA del tercer trimestre en EE.UU., mejores de lo esperado, nos han llevado a revisar al alza nuestras estimaciones de crecimiento del beneficio por acción global para 2026, hasta el 10% para EE. UU. y el 9% para la UEM. Los márgenes en EE.UU. también se mantienen saludables, ayudados por unos costes laborales unitarios moderados”, destaca Morganti. Según sus estimaciones, el rango objetivo a 12 meses para el S&P 500 es de 7000-7300, con un potencial alcista hasta 8000 si se materializan las expectativas de beneficios.

Renta variable emergente

Por último, tras años de bajo rendimiento, los mercados emergentes están entrando en una nueva era de oportunidades. Para los expertos de GAM, una pregunta que se harán los inversores en 2026 es si el rendimiento superior de la renta variable de los mercados emergentes puede continuar. “Nuestra respuesta: esto es solo el comienzo. Los factores seculares, los vientos favorables cíclicos y los potentes catalizadores temáticos convergen para convertir a los mercados emergentes en una de las historias de inversión más atractivas para el año que viene”, afirman.

Según su análisis, la composición sectorial ha cambiado drásticamente: lo que antes estaba dominado por industriales, materiales y energía, ahora refleja los mercados desarrollados, con la tecnología, las finanzas y el consumo discrecional ocupando un lugar central y representando en conjunto el 62 %, frente al 54 % del MSCI World.

“En la actualidad, la ponderación del 27% del sector tecnológico es similar a la del MSCI World, lo que refleja el auge de las industrias de alto valor. Los líderes globales en semiconductores, memoria y tecnología de baterías tienen ahora su sede en Asia —Taiwán, Corea y otros países—, lo que sitúa a los mercados emergentes en el centro de temas de crecimiento estructural como la inteligencia artificial y la transición energética. Esta evolución subraya un punto crítico: los mercados emergentes ya no son la historia cíclica y dependiente de las materias primas del pasado. Los fundamentales ahora rivalizan con los de los mercados desarrollados, ofreciendo mejores perspectivas de crecimiento, creando un sólido argumento para la revalorización de los mercados emergentes”, argumenta Ygal Sebban, Investment Director en GAM Investments.

Para James Donald, gestor de carteras y director de la plataforma de mercados emergentes de Lazard Asset Management. diversos factores estructurales y cíclicos apuntan a una mejora significativa del entorno para los mercados emergentes en 2026, tanto en términos absolutos como frente a los mercados desarrollados.

Según explica Donald, una de las claves está en el dólar.De acuerdo con el índice del dólar ponderado por el comercio (DXY), la divisa se ha debilitado considerablemente a lo largo de 2025 y ha cerrado el año claramente por debajo de sus máximos de varios años. “Desde una perspectiva histórica, los periodos de debilidad del dólar estadounidense suelen ir acompañados de un mejor comportamiento de las acciones de los mercados emergentes. Un dólar menos fuerte reduce los costes de financiación, estabiliza los flujos de capital y otorga a los bancos centrales emergentes un mayor margen de maniobra en política monetaria”, comenta.

Además, considera que los inversores deben tener en cuenta que, a pesar de estas favorables perspectivas de crecimiento, las valoraciones siguen siendo bajas. Actualmente, las acciones de los mercados emergentes cotizan con un descuento aproximado del 40% frente a la renta variable estadounidense. “La media histórica a largo plazo se sitúa en torno al 30%, por lo que el descuento actual supera en más de una desviación estándar su promedio. Además, estamos observando una mejora de los principales indicadores de calidad: aumentan los retornos sobre el capital, mientras que los flujos de caja libre y las rentabilidades por dividendo en muchos mercados emergentes superan a las de los mercados desarrollados», añade el experto”, apunta Donald.

Su principal conclusión es que, de cara a 2026, las acciones de los mercados emergentes ofrecen una combinación poco habitual de valoraciones atractivas, un dólar estadounidense más débil, una transformación estructural orientada a tecnologías de futuro y expectativas de crecimiento de beneficios superiores a la media. “Todo ello sienta las bases para una evolución favorable de esta clase de activos este año y en el largo plazo. En nuestra opinión, se trata de una oportunidad atractiva para los inversores con visión a largo plazo”, concluye.