LinkedInChris Biotti, nuevo jefe de banca privada de Citi en América del Norte

Citigroup anunció que Chris Biotti se incorporará al banco como jefe de su banca privada en América del Norte a finales de mayo próximo. Biotti procede de Bank of America, donde ocupaba el cargo de ejecutivo de la división Private Bank Noreste.

“Emocionado de anunciar que Chris Biotti se unirá a Citi Wealth como Jefe de América del Norte para Citi Private Bank en mayo”, escribió en su perfil personal de Linkedin Andy Sieg, Head of Wealth del banco.

“Chris se une a nosotros desde Bank of America Private Bank, donde dirigió la División Noreste. La experiencia de Chris trabajando en estrecha colaboración con clientes de alto valor neto y creando equipos sólidos será fundamental a medida que cambiamos al modo de crecimiento en América del Norte. ¡Citi está en movimiento!, continuó Sieg.

Biotti ingresó a Bank of America hace cerca de 13 años, en julio de 2012, procedente de U.S. Trust, donde el último cargo que tuvo fue también de ejecutivo de División. Con anterioridad, se desempeñó en Neuberger Berman y Deutsche Bank, de acuerdo a su perfil de Linkedin.

Santander ha anunciado que acaba de obtener las autorizaciones regulatorias pertinentes para adquirir el 89,9% de Tresmares Capital, una plataforma de financiación alternativa y private equity fundada en 2020 que ofrece soluciones financieras tanto a pymes de elevado crecimiento como a gestoras de private equity en toda Europa.

Desde Santander explican que la adquisición de esta plataforma es una de las claves en la estrategia de crecimiento del banco en la gestión de activos alternativos, con el impulso a verticales de deuda privada y fondos de fondos.

Tresmares, que ya lidera el mercado de deuda privada en España, cuenta con oficinas en Madrid y Londres y tiene un ambicioso plan de expansión internacional. En los próximos cinco años, aspira a alcanzar más de 8.000 millones de euros en compromisos de inversión, con foco en el crecimiento de fondos institucionales. Como parte de este plan, Tresmares abrirá una nueva oficina en Alemania en 2025 y otra en Polonia en 2026. Además, lanzará nuevas divisiones de fondos de fondos y fund financing este mismo año.

Tresmares Capital mantendrá una gestión independiente y su CEO actual, Borja Oyarzábal, seguirá al frente del proyecto, lo que asegura la continuidad del enfoque y la estrategia de la plataforma. Tresmares cuenta ya con un equipo de más de 50 profesionales de inversión y 20 personas dedicadas a la tecnología, lo que refuerza su capacidad para ofrecer productos de calidad y gestionar el crecimiento previsto. “La confianza de Santander en el proyecto es la prueba del éxito de la cultura de Tresmares, que reside tanto en el capital humano como en las herramientas de gestión y en la tecnología, bases de nuestro negocio”, afirma Borja Oyarzábal.

Con esta adquisición, Santander refuerza su compromiso con el crecimiento en el sector de los activos alternativos, apalancándose en las capacidades globales de Santander Asset Management para construir una franquicia sólida y escalable.

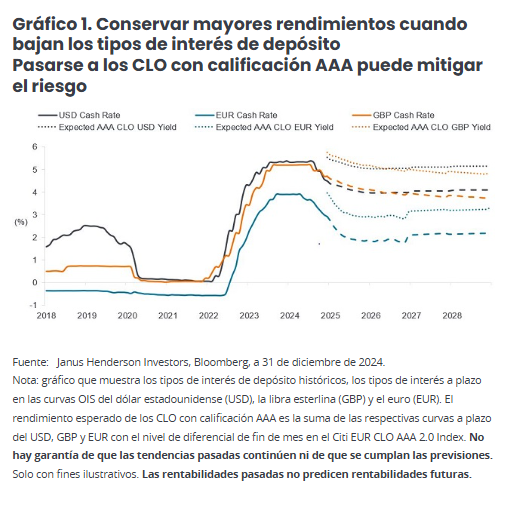

El mercado coincide en que ya hemos dejado atrás los tipos de interés máximos en todo el mundo, aunque la futura senda de los tipos de interés es muy incierta debido a varios factores macroeconómicos y políticos. ¿Cómo pueden entonces los inversores optimizar sus carteras en este entorno incierto?

La rentabilidad de un valor de tipo flotante, como un CLO con calificación AAA, se compone de un diferencial de crédito y un tipo de interés de depósito subyacente basado en el euribor. Por tanto, estas rentas aumentarán y disminuirán con los movimientos del tipo de interés de depósito. Cuando los tipos de interés disminuyen, el diferencial de los instrumentos de tipo flotante incide más en su rendimiento global (ver gráfico 1).

Sensibilidad a los movimientos de los tipos de interés

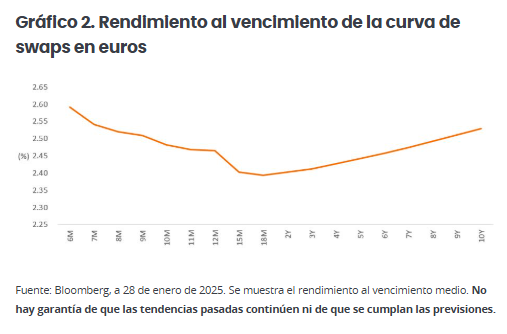

Además, en un entorno de curva de tipos plana o invertida (cuando los tipos a corto plazo son similares o superiores a los tipos a largo plazo), los instrumentos de tipo flotante de menor duración pueden ser ventajosos, ya que ofrecen atractivas oportunidades de carry de rentas, sin tener que asumir un riesgo de duración innecesario. Si lo desean, los inversores pueden gestionar de forma táctica el riesgo de duración en otra parte de su cartera. Esto se muestra en el gráfico 2, donde el tramo inicial de la curva de tipos de los swaps en euros está invertido. También cabe señalar que, aunque se espera que los tipos de interés de depósito de los tramos iniciales caigan durante el próximo año, se espera que la curva se mantenga bastante plana incluso después de eso.

Evidentemente, también es cierto que las expectativas del mercado pueden estar equivocadas y que los tipos evolucionen de forma muy diferente y volátil, como hemos visto en los últimos años. La insignificante sensibilidad de los CLO con calificación AAA a los tipos de interés puede ser útil durante dichos períodos de volatilidad. Dados los estrechos diferenciales de la renta fija en general, esto hace que los mercados de deuda puedan ampliarse durante períodos de volatilidad, ya sea por motivos políticos, arancelarios u otras variables macroeconómicas. La menor duración de los diferenciales y la alta calidad crediticia de los CLO con calificación AAA conllevan una menor sensibilidad a los movimientos de los diferenciales de crédito comparado con otras clases de activos de renta fija, como la deuda de categoría de inversión (investment grade). Este es uno de los factores que ha ayudado a los CLO con calificación AAA europeos a ofrecer una rentabilidad más moderada a largo plazo comparado con la deuda investment grade.

El colchón del diferencial

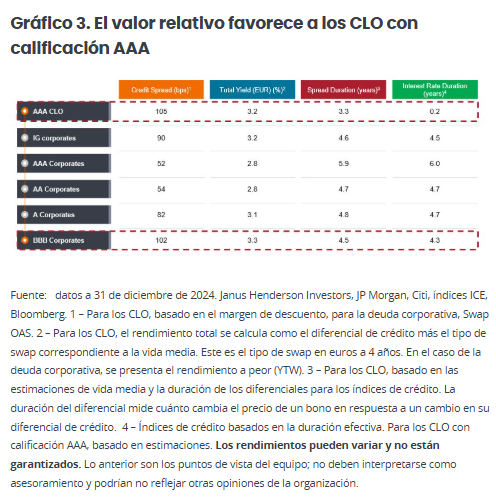

Los CLO con calificación AAA han pagado históricamente un diferencial de crédito más alto que los bonos corporativos investment grade. Durante el último período de diez años cerrado a 31 de diciembre de 2024, los CLO con calificación AAA pagaron una media de 130 puntos básicos (pb) adicionales por encima del tipo libre de riesgo, comparado con los 78 pb de la deuda investment grade[1]. En un entorno de tipos a la baja, el valor relativo cobra importancia, dado que, como se ha comentado, el componente del diferencial supone una mayor proporción del rendimiento total.

Si nos fijamos en los diferenciales relativos actuales, para lograr un nivel similar de diferencial de crédito y rendimiento disponible en los CLO con calificación AAA, los inversores tendrían que descender en el espectro de crédito hasta la deuda corporativa con calificación BBB (gráfico 3). Tenga en cuenta que estos rendimientos de los CLO con calificación AAA se basan en estimaciones conservadoras de la curva de tipos a plazo del euro, que se prevé que disminuya con el tiempo. En la actualidad, el rendimiento corriente de los CLO con calificación AAA es más alto, en torno al 4%[2].

Sin cesiones en cuanto al riesgo

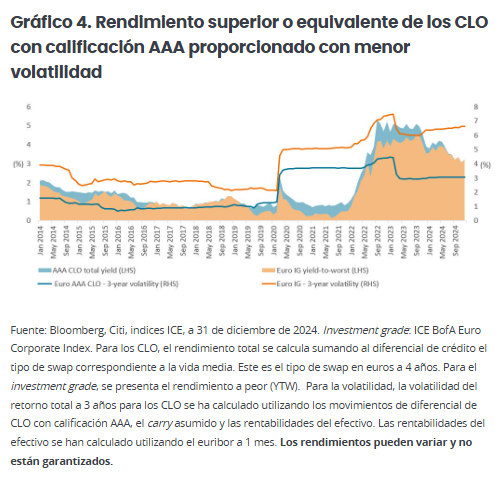

También es cierto que los rendimientos de los CLO con calificación AAA tienden a superar a los del crédito investment grade más amplio si analizamos la última década (gráfico 4). Dicha rentabilidad suele entregarse con aproximadamente la mitad de la volatilidad de la deuda investment grade. Además, si observamos los recientes períodos de caídas extremas, como la pandemia de covid-19 y el aumento de los tipos en 2021/2022, los CLO con calificación AAA han registrado caídas similares o menos profundas y más breves que la deuda investment grade.

Mejorar la diversificación

Dada la incierta evolución de los tipos de interés, creemos que los inversores deben ser conscientes del riesgo de volatilidad de los tipos y de sus posibles repercusiones en las carteras, tanto de forma directa como indirecta mediante los movimientos asociados de los diferenciales de crédito. Añadir diversificación a una asignación de renta fija, por ejemplo, mediante exposición a tipos flotantes, puede ayudar a garantizar que no se oriente todo a los mismos factores o riesgos. La diversificación del riesgo es clave para mantener la estabilidad de las rentabilidades a largo plazo.

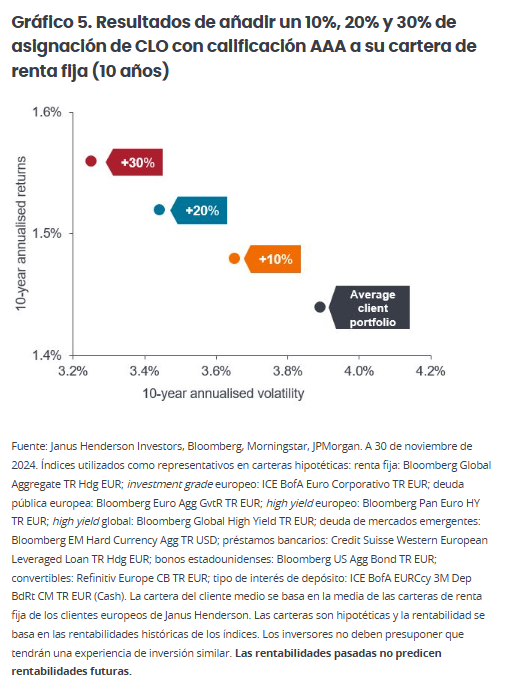

La asignación a CLO con calificación AAA puede convertirse en el pilar de las carteras de inversión con diferentes factores de riesgo y rentabilidad, dado su tipo flotante, su duración del diferencial relativamente corta[3], su alta calidad crediticia y sus factores técnicos de mercado diferenciados. Nuestro equipo de Estrategia y construcción de carteras de Janus Henderson Investors lo ha analizado observando la composición por clases de activos de una cartera típica de renta fija de un cliente europeo y cómo añadir un 10%, 20% o 30% de CLO con calificación AAA mejora la dinámica de riesgo y rentabilidad de la cartera (gráfico 5).

Es probable que las rentas y la diversificación sigan siendo clave

Se espera que los CLO con calificación AAA europeos ofrezcan un flujo de rentas atractivas para los inversores, incluso cuando bajen los tipos de interés de depósito. De hecho, el diferencial de los instrumentos de tipo flotante, como los CLO con calificación AAA, cobra cada vez más importancia a medida que disminuyen los tipos de interés, lo que ofrece un colchón que respalda la continua generación de rentas. Esto, junto con sus beneficios de diversificación, subraya el valor de incluir CLO con calificación AAA en las carteras de inversión. Aunque se requiere la experiencia de un gestor para acceder a esta atractiva área de los mercados de renta fija, en el fondo los CLO con calificación AAA son inversiones relativamente sencillas y seguras que han demostrado su capacidad de resistencia en varios períodos de extrema volatilidad macroeconómica y de mercado. Con más de 600 operaciones europeas de alrededor de 67 gestores de CLO[4] y un flujo constante de nuevas emisiones primarias, los gestores activos pueden explorar tanto el mercado primario como el secundario en busca de oportunidades convincentes de valor relativo y optimización del riesgo de la cartera.

La capacidad de los CLO con calificación AAA de ofrecer rendimientos atractivos sin comprometer la calidad crediticia pone de relieve el potencial de esta clase de activos para mejorar las rentabilidades ajustadas al riesgo de una cartera. Su escasa sensibilidad a los tipos de interés y su menor duración del diferencial también permiten amortiguar la volatilidad. A medida que el panorama de la inversión en renta fija evoluciona con la relajación de los bancos centrales, complicada por un contexto macroeconómico y político cambiante en muchas economías, una asignación estratégica a CLO con calificación AAA puede mejorar la resiliencia de la cartera, ofreciendo una combinación equilibrada de rendimiento, calidad y estabilidad ante tipos fluctuantes y continuos desafíos económicos.

Tribuna de Colin Fleury, director de Crédito Garantizado de Janus Henderson, y de Denis Struc, gestor de carteras

[1] Fuente: Bloomberg, basado en el Citi EUR CLO 2.0 AAA Index y el ICE BofA Euro Corporate Index, del 31 de diciembre de 2014 al 31 de diciembre de 2024. [2] Fuente: estimación de Janus Henderson, a 31 de enero de 2025. El rendimiento corriente es la renta anualizada actual de una inversión en relación con su precio actual. Es un porcentaje que se utiliza a menudo para describir la rentabilidad de un bono. [3] La duración del diferencial mide cuánto cambia el precio de un bono en respuesta a un cambio en su diferencial de crédito. [4] Fuente: Janus Henderson Investors, Bloomberg, Index Calc y JPMorgan Indices, a 7 de febrero de 2025.

Durante los últimos 25 años, los miembros del equipo de Salud han asistido a la Conferencia Anual de Salud de JP Morgan, un evento de una semana de duración que tiene lugar cada enero y ayuda a marcar la pauta del sector para el próximo año.

La conferencia de 2025, celebrada en San Francisco, llegó en un momento clave: las acciones de salud sufrieron una ola de ventas el mes anterior, tras la controvertida nominación de Robert F. Kennedy, Jr. para dirigir el Departamento de Salud y Servicios Humanos, al tiempo que una serie de candidatos a medicamentos de alto perfil sufrían lecturas de datos negativas. El trágico asesinato del director ejecutivo de United Healthcare también aumentó las preocupaciones sobre la seguridad.

Pero en un intervalo de clima inusualmente agradable (en lugar de la típica lluvia torrencial), la conferencia de este año se vio impulsada por la prometedora innovación en el sector. Nuestras agendas estaban repletas desde la mañana hasta la noche, asistiendo a presentaciones de la empresa y reuniones privadas con ejecutivos y líderes de la industria. A continuación, algunos aspectos destacados y conclusiones de la semana:

Las valoraciones parecen alejadas de los fundamentales

El retroceso del sector salud de finales de 2024 parecía alejado de las actualizaciones proporcionadas por las empresas a lo largo de la semana, que incluían avances prometedores en curso y lanzamientos de productos de un éxito fuera de lo normal. Hasta finales de 2024, por ejemplo, un valor biotecnológico de pequeña capitalización sufrió una caída de dos dígitos después de alcanzar un máximo en noviembre. Pero la empresa no ofreció noticias negativas. Por el contrario, en la conferencia, la dirección presentó actualizaciones alentadoras sobre la novedosa plataforma de la empresa para enfermedades neuromusculares como la distrofia muscular de Duchenne y la distrofia muscular facioescapulohumeral. Se espera que la empresa ofrezca múltiples lecturas de datos tanto este año como en 2026, y nuestra confianza en su equipo de dirección se fortaleció aún más después de reunirnos con ellos.

Podría haber un repunte de la actividad de fusiones y adquisiciones

El año pasado, solo se realizaron 45.000 millones de dólares en actividad de fusiones y adquisiciones (M&A), aproximadamente la mitad del promedio de 10 años. En particular, no se anunció ni una sola adquisición superior a los 5.000 millones de dólares, lo que puede haber contribuido al sentimiento negativo de los inversores, especialmente para la biotecnología.

Pero las empresas a menudo anuncian adquisiciones en la Conferencia de J.P. Morgan, y este año Johnson & Johnson dio el pistoletazo de salida con una oferta de 15.000 millones de dólares por Intra-Cellular Therapies, el mayor acuerdo para el sector en más de un año. Además, se adquirieron varias empresas privadas, entre ellas Scorpion Therapeutics, por la que Eli Lilly ha pagado hasta 2.500 millones de dólares, y la compra de IDRx por parte de GSK por 1.000 millones de dólares.

Creemos que los acuerdos podrían ser un preludio de lo que está por venir en 2025. Las compañías farmacéuticas se enfrentan a más de 250.000 millones de dólares en vencimientos de patentes hasta el final de la década, lo que ejerce presión en la industria para que reconstruya su sistema a través de fusiones y adquisiciones. Además, la expectativa de una Comisión Federal de Comercio más indulgente bajo el gobierno de Trump también podría alentar la negociación de acuerdos.

La biotecnología no es la única área que ofrece rápida innovación

La conferencia de este año puede haber sido una de las más importantes para la tecnología médica, que ha experimentado cambios rápidos en cuanto al lanzamiento de nuevos productos y una bifurcación entre las empresas potentes y las que no lo son tanto. En la conferencia, se confirmó nuestra opinión de que la tecnología médica es un mercado de selección de valores, con oportunidades para aprovechar un crecimiento inusualmente fuerte.

Por ejemplo, una empresa informó de que los procedimientos de electrofisiología (EP) —pruebas diagnósticas y terapéuticas utilizadas para tratar ritmos cardíacos anormales (arritmias)— se han disparado en número, y estimó una importante demanda de los procedimientos para el futuro próximo. Una nueva tecnología llamada ablación por campo pulsado (PFA) para la fibrilación auricular, una forma común de ritmo cardíaco anormal que puede aumentar el riesgo de accidentes cerebrovasculares, ayuda a impulsar este aumento. La PFA ha demostrado ser una opción más segura que las técnicas más antiguas y, como resultado, ha experimentado una fuerte adopción desde que la primera PFA obtuvo la aprobación regulatoria hace poco más de un año. Con una demanda del procedimiento cada vez mayor y que se espera que supere los promedios históricos en 2025, los ingresos de la PFA podrían generar otro año de crecimiento significativo.

Tales oportunidades también están ayudando a impulsar las fusiones y adquisiciones en tecnología médica. En enero, Stryker anunció que pagaría 5.000 millones de dólares por Inari Medical, líder en dispositivos vasculares periféricos que tratan una variedad de afecciones de coágulos sanguíneos. Además, Boston Scientific reveló que compraría su participación restante en la empresa cardiovascular Bolt Medical por hasta 664 millones de dólares. Ambas transacciones son señal de que la innovación en salud está viva y coleando, en nuestra opinión.

Tribuna de Dan Lyons, gestor de cartera de Janus Henderson Investors

El actual nerviosismo de los mercados, provocado por los aranceles y por los avances en inteligencia artificial anunciados por una compañía tecnológica china, nos recuerda que hasta los mercados alcistas más fuertes pueden caer, sobre todo cuando la cotización de ciertas compañías refleja un escenario excesivamente optimista.

La pregunta es: ante esta explosión de volatilidad, ¿ha llegado el momento de que los inversores empiecen a mostrarse más prudentes? ¿O es posible que la tendencia alcista se mantenga? Podemos decir que sí.

Mientras las expectativas de la economía estadounidense siguen siendo optimistas, otras economías atraviesan dificultades. El posible impacto de los aranceles anunciados por el gobierno de Trump y del resto de sus políticas no hace más que aumentar la incertidumbre, al igual que las tensiones geopolíticas. El mercado de renta variable ha mostrado una sólida rentabilidad y una volatilidad reducida, pero las expectativas son altas.

A continuación, ofrecemos cuatro claves para aquellos inversores que intentan equilibrar una visión positiva de los mercados con cierta cautela.

1. El ambiente está muy enrarecido

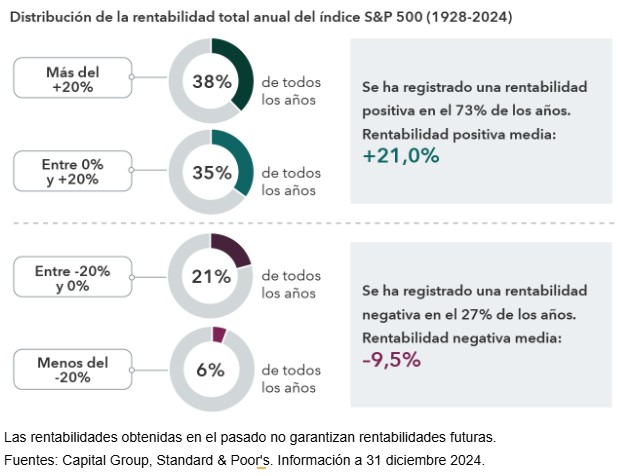

Los mercados de renta variable llevan subiendo desde finales de 2022. Los inversores se preparaban para una recesión y el índice S&P 500 empezaba a despegar, con subidas del 26,2% en 2023 y del 25,0% en 2024. Es la primera vez que el índice registra dos años consecutivos con subidas superiores al 20% desde los años 1998 y 1999, tras la burbuja de las puntocom.

Sin embargo, cualquier comparación con la burbuja tecnológica de 1999 debe considerarse en contexto. Los gigantes tecnológicos actuales están generando un sólido crecimiento de los beneficios. Por ejemplo, NVIDIA, que se encarga de fabricar los semiconductores más avanzados que se utilizan en inteligencia artificial, multiplicó por dos sus beneficios con respecto al año anterior, hasta alcanzar los 19.300 millones de dólares en el trimestre que finalizó el 31 de octubre.

Eso no significa que los inversores deban prepararse para una fuerte caída de los mercados. El contexto económico sigue siendo positivo en términos generales, impulsado por un sólido crecimiento de los salarios, unos tipos de interés estables y un gobierno con una agenda favorable al crecimiento.

Si analizamos la rentabilidad registrada por el índice S&P 500 desde 1928, vemos que la rentabilidad fue positiva durante el 73% del tiempo, una media de tres de cada cuatro años. La rentabilidad total anual fue negativa solo en un 27% de los años analizados.

Las altas expectativas de las compañías que dominan actualmente el mercado se han traducido en un nivel elevado de valoraciones, tanto en lo que respecta al mercado en general como a muchas compañías tecnológicas. El ratio precio-beneficios del índice S&P 500 se situaba en 27,7 el pasado 31 de enero de 2025. Los analistas aseguran que las valoraciones vuelven a ser importantes y que la cotización de muchas compañías refleja un escenario de excesivo optimismo, algo que lleva a esperar una menor rentabilidad en el futuro.

2. Los mercados siempre sorprenden

Las elevadas valoraciones, junto con la importante concentración de las ganancias de mercado en unas cuantas tecnológicas estadounidenses, podrían estar incrementando el riesgo.

La fuerte caída que registraron los mercados el pasado 27 de enero se produjo al conocerse que una nueva tecnológica china, DeepSeek, había desarrollado un chatbot a un coste muy inferior al de las principales herramientas de inteligencia artificial estadounidenses. La noticia puso en tela de juicio la necesidad de invertir miles de millones de dólares en infraestructuras de inteligencia artificial. NVIDIA y el fabricante de chips Broadcom estuvieron entre las compañías más afectadas, con una caída del 17%. Otras compañías relacionadas con la inteligencia artificial, desde empresas tecnológicas a generadores de energía y compañías industriales, también registraron fuertes caídas.

Así, estamos en un paradigma diferente. Por ejemplo, con respecto a muchas de las grandes tecnológicas, hay una dinámica evidente de compañías dominantes. Algunas de estas compañías tienen un gran margen de crecimiento, mientras que otras resultan menos atractivas por su nivel de valoración o sus ventajas competitivas.

La imposición de aranceles por parte del gobierno de Trump sobre una serie de productos, como los productos agrícolas, las piezas de automóviles o los smartphones, provocó otra venta masiva en los mercados ante la preocupación por una posible guerra comercial. La aplicación de aranceles a los productos procedentes de Canadá, México y China, y la amenaza de aranceles en represalia, no ha hecho, sino, aumentar la incertidumbre. Sin embargo, el 4 de febrero se anunció la interrupción de los aranceles previstos sobre Canadá y México.

Aunque aún no está claro cuál será el impacto de la política de aranceles ni de los avances de DeepSeek, ambas cuestiones nos han servido para recordarnos que, en los mercados, las sorpresas no son tan sorprendentes. Por otra parte, las compañías con valoraciones elevadas pueden verse afectadas por noticias que se consideran solo ligeramente negativas.

3. El mercado cae con cierta regularidad

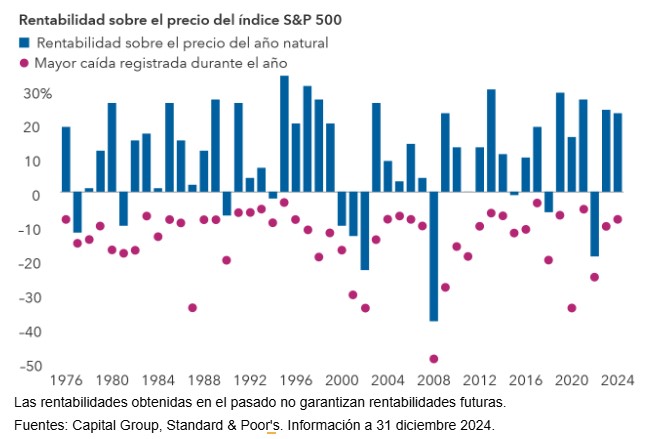

Aunque las caídas no son agradables, cabe señalar que la volatilidad de los mercados no ha sido excesiva. En un contexto de máximos históricos, la mayor caída que registró el índice S&P 500 en 2024 fue de aproximadamente el 8%, y el mercado se recuperó pocos días después.

Sin embargo, si analizamos los datos históricos, observamos que las caídas del mercado se producen con una cierta regularidad. Las correcciones, que son caídas del 10% o más, se han producido más o menos una vez cada 18 meses y las caídas del 5% o más han ocurrido unas dos veces al año.

Así, los inversores deberían prepararse para la posibilidad de que se produzca una corrección en 2025.

4. Es un buen momento para el equilibrio

En el contexto actual, es posible que sea el momento de que los inversores traten de encontrar un equilibrio entre el crecimiento y la preservación del capital. ¿Cómo se hace eso?

Ya no estamos en un mercado binario. No podemos centrarnos en un único sector, una clase de activos o un país. Hoy es fundamental identificar oportunidades de crecimiento y de valor, en Estados Unidos y el mercado internacional, entre las compañías de gran capitalización y las de pequeña capitalización.

Por eso hay que fijarse tanto en las compañías que favorecen los inversores como en las más olvidadas. En otras palabras: encontrar oportunidades de inversión en las grandes tecnológicas, pero también en compañías financieras, industriales e incluso energéticas.

Aunque el enfoque defensivo no está siempre de moda, es bueno a ceñirse a él. Ahora que se alcanzan nuevos máximos cada día puede parecer algo menos atractivo, pero resultará valioso en algún momento. En la actualidad, hay oportunidades de inversión en compañías sólidas, como ciertas empresas de generación de energía o consultoría empresarial, que no cuentan con las llamativas valoraciones que vemos entre las grandes tecnológicas.

Puede que no ocurra en 2025, pero sabemos que los mercados bajistas van y vienen. Cuando llegue, ahí es cuando los inversores reconocerán la importancia de adoptar un enfoque más defensivo y enfocado en dividendos.

Los periodos de volatilidad de los mercados son inevitables, pero no permanentes. Cuando los mercados caen, pueden verse más afectados por noticias que son solo ligeramente negativas. Para los inversores pacientes que mantienen el equilibrio en sus carteras y se enfocan en el largo plazo, la inestabilidad de los mercados no es más que un ruido de fondo.

Tribuna de Martín Romo, investment director de Capital Group, y de William Robbins, gestor de renta variable de Capital Group

La administración Trump vuelve a impulsar el mercado cripto con una nueva iniciativa. Durante este fin de semana, el presidente de EE.UU. ha anunciado la creación de un “Reserva Estratégica de Criptomonedas” que incluirá activos digitales como el bitcoin, ethereum, ripple, solana y cardano. Estos nuevos pasos encajan con la voluntad de Donald Trump de convertir al país en “la capital criptográfica del mundo”.

Como consecuencia de este anuncio, el precio de algunas de estas criptomonedas aumentó: el bitcoin alcanzó los 93.000 dólares, mientras que ripple y cardano experimentaron incrementos significativos en su valor, y ether ganó un 11%, respectivamente.

Sin duda, la iniciativa anunciada por Trump ha servido de revulsivo para toda la industria, ya que el sentimiento en el mercado cripto estaba en mínimos. “El Crypto Fear and Greed Index había caído de 55 (neutral) a 21 (miedo extremo) en menos de una semana. El hackeo a Bybit del pasado viernes sacudió la confianza de los inversores, sumado a la creciente incertidumbre por los aranceles a México y Canadá, que finalmente entrarán en vigor y han generado mayor inquietud en los mercados”, reconocía Simon Peters, analista de eToro, hace tan solo tres días.

Este sentimiento negativo también se notaba en el precio del bitcoin, que mantenía el soporte de los 92.000 dólares. La criptomoneda ha registrado una caída del 20% desde su máximo histórico de 109.300 dólares. Según los expertos, una corrección del 35% lo situaría en torno a los 70.000 dólares.

La SEC cambia claramente su enfoque sobre las criptomonedas

Los expertos del sector cripto destacan que estas iniciativas reflejan un cambio en la postura de Trump hacia las criptomonedas, pasando de un escepticismo inicial en 2019 a un apoyo activo en la actualidad, con el objetivo declarado de convertir a Estados Unidos en la «capital criptográfica del mundo. Ejemplo de ello es que Trump tiene previsto albergar el próximo viernes en la Casa Blanca la primera Cumbre de Criptomonedas impulsada por un mandatario estadounidense.

Otro ejemplo de este cambio de enfoque tiene que ver con Coinbase. La semana pasada, la SEC anunció que ha acordado desestimar su caso de aplicación de la ley contra la empresa. “Si el presidente entrante de la SEC, Paul Atkins, aprueba la decisión, la desestimación pondrá fin al movimiento de ‘regulación mediante aplicación de la ley’ liderado por el expresidente de la SEC, Gary Gensler”, explica Frank Dowing, director de Análisis, Next Generation Internet en ARK.

El experto de ARK comenta que durante el mandato de Gensler, desde abril de 2021 hasta enero de 2025, la SEC presentó numerosos casos contra Coinbase y sus competidores, alegando que los intercambios de activos digitales y los negocios de staking incumplían las leyes de valores de EE. UU. “A pesar de los esfuerzos de buena fe por cumplir con la ambigua regulación de valores aplicada a los activos digitales, los casos contra estas empresas continuaron avanzando. Ahora, una nueva administración favorable a las criptomonedas ha tomado el protagonismo. Se espera que varios proyectos de ley sobre stablecoins y la estructura del mercado de activos digitales avancen rápidamente en el Congreso, controlado por los republicanos, proporcionando claridad regulatoria a las empresas del sector. En nuestra opinión, el giro hacia una legislación y regulación basada en el sentido común acelerará la adopción de las blockchains públicas, beneficiando las estrategias de inversión con una exposición significativa a los activos digitales”, apunta Dowing.

ETFs cripto: un éxito imparable

Un claro ejemplo de que estamos en un entorno favorable a los criptoactivos son las proyecciones sobre la inversiones en vehículos pasivos. Según proyecciones de State Street, la creciente demanda de ETFs de criptoactivos hará que estos superen en activos a los ETFs de metales preciosos en América del Norte antes de que termine el año, convirtiéndose en la tercera mayor clase de activos en la industria de los ETF, solo detrás de acciones y bonos.

Los ETFs de bitcoin y ethereum fueron lanzados en EE.UU. apenas el año pasado, pero ya han acumulado 136.000 millones de dólares en activos, a pesar de la reciente corrección del mercado. State Street también pronostica que la SEC aprobará más ETF de criptoactivos específicos este año, con litecoin, XRP y solana como los más probables en obtener una aprobación para ETF al contado, dado que varios proveedores de ETF en EE.UU. ya han presentado solicitudes para estos productos.

El 97% de los gestores de activos reconoce que hay un fuerte interés de los inversores minorista por los mercados privados, siendo el capital privado (67%) y el sector inmobiliario (55%) los activos más demandados, según el último informe global publicado por Apex Group, titulado “Liderando el cambio: Transformando los mercados privados en un panorama impulsado por el inversor minorista”. Además, el documento concluye que la inversión minorista dominará el segmento de inversiones alternativas en carteras en los próximos cinco años, así lo espera el 86% de los encuestados que han participado en este informe.

Otra de las tendencias que queda patente en el informe es que la tecnología y la innovación jugarán un papel clave en este «desembarco» de los inversores minoristas en los mercados privados. En concreto, el 70 % de los gestores de activos considera que las plataformas digitales son fundamentales para la participación minorista, mientras que el 58 % destaca la blockchain y la tokenización como tecnologías revolucionarias para la distribución en los mercados privados. Sobre cuáles serán los frenos que van a encontrar los inversores minoristas, destaca que el 59% de los gestores cree que serán las restricciones regulatorias y un 43% apunta directamente a las preocupaciones que tienen estos inversores sobre la liquidez.

Para hacer frente a este nuevo reto de dar acceso a más inversores minoristas a los mercados privados, la encuesta muestra que el 76% de las firmas han apostado por la externalización, citando la eficiencia en costes (para un 70%) y el ahorro de tiempo (un 71 %) como los principales beneficios. Además, el 65 % de las empresas ha recurrido a los ‘lift-outs’, transfiriendo funciones internas a proveedores externos para mejorar soluciones tecnológicas y acceder a talento especializado.

“Estos hallazgos subrayan el cambio significativo que estamos presenciando en los mercados privados, donde los inversores minoristas están impulsando una demanda creciente en clases de activos alternativos como el capital privado y el sector inmobiliario. Apex Group está liderando esta tendencia, ayudando a los gestores de activos alternativos y a los inversores minoristas a interactuar digitalmente mediante soluciones innovadoras que también están integradas de manera fluida con los servicios tradicionales de gestión de activos», ha señalado Peter Hughes, fundador y CEO de Apex Group, ante las conclusiones del informe.

*El informe “Liderando el cambio: Transformando los mercados privados en un panorama impulsado por el inversor minorista” fue elaborado por Global Custodian, una publicación internacional especializada en servicios de valores. Basado en información de altos ejecutivos de fondos con activos bajo gestión que van desde menos de 1.000 millones de dólares hasta más de 50.000 millones, el estudio analiza cómo la creciente participación de inversores minoristas, los avances tecnológicos y la evolución de las estrategias del sector están redefiniendo el futuro de los mercados privados. El informe se basa en información de 117 altos ejecutivos, incluidos líderes de nivel C-suite, gestores de cartera y directores financieros de firmas globales de gestión de activos. El estudio recoge perspectivas de los principales centros financieros, como EE.UU., Reino Unido, Hong Kong y Singapur, y ofrece un análisis integral de los factores que están transformando los mercados privados.

En opinión de François Rimeu, estratega senior de Crédit Mutuel Asset Management, las previsiones de crecimiento de la Unión Europea se debilitan, pese a la fortaleza de España y Portugal. “La confianza de los consumidores está repuntando gradualmente en todos los países de la zona del euro, excepto, quizá, en Francia por razones de inestabilidad política. La dinámica es aún frágil, pero es real desde hace 24 meses. El volumen de consumo, lógicamente, sigue la misma senda, y dado que representa aproximadamente la mitad del producto interior bruto de la zona euro, esto debería tener un efecto directo sobre el crecimiento”, señala como ejemplo.

Además, apunta que la caída del euro frente al dólar en los últimos cuatro meses también ayudará al impulso exportador de la zona euro, aunque la caída sea más limitada frente a las demás divisas que frente al dólar. “Por último, Alemania podría aumentar su déficit fiscal tras las elecciones del 23 de febrero si hay una mayoría a favor de relajar el freno de la deuda, lo que ahora creemos probable. Si Francia logra recuperar cierta estabilidad en los próximos meses, y si las turbulencias asociadas a la administración Trump no son demasiado fuertes, es posible incluso esperar revisiones al alza de las perspectivas de crecimiento en el euro”, añade Rimeu.

Steven Bell, economista jefe para EMEA de Columbia Threadneedle Investments,destaca que la economía de la eurozona mejora lentamente. “Aunque el Reino Unido obtuvo la semana pasada unos datos del PIB mejores de lo esperado, los próximos meses serán claramente difíciles, ya que es probable que los fuertes cambios fiscales aumenten la inflación y el desempleo”, apunta.

En cambio, según el análisis que hace Nicola Mai, economista y analista de crédito soberano en PIMCO, las perspectivas económicas de Europa serían difíciles incluso en ausencia de un entorno comercial mundial más adverso e incierto, lo que representa un importante obstáculo adicional para la economía europea dependiente de las exportaciones.

“Las perspectivas de la política comercial de Estados Unidos bajo la Administración Trump siguen siendo inciertas. Para Europa, la posibilidad de una desaceleración más amplia del crecimiento mundial exacerba estos desafíos, impulsados no solo por las decisiones políticas de Estados Unidos, sino también por el desempeño económico de China. Si bien algunos participantes del mercado cuentan con una postura fiscal más expansiva en Alemania tras las próximas elecciones a finales de esta semana, creemos que cualquier cambio será incremental en lugar de representar un cambio fiscal radical. Del mismo modo, aunque creemos que una resolución de la guerra entre Rusia y Ucrania podría ser positiva para el crecimiento europeo, no exageraríamos el impacto en la economía”, argumenta Mai.

Reino Unido y la inflación

El talón de Aquiles en Europa parece ser el Reino Unido, cuyo último dato de inflación ha sorprendido al alza. Según explica Daniel Austin, CEO y cofundador de at ASK Partners, el aumento de la inflación del IPC añade complejidad al panorama económico del Reino Unido. “Aunque sigue estando cerca del objetivo del 2% del Banco de Inglaterra, el incremento pone de manifiesto las continuas presiones sobre los costes, que podrían influir en la futura política monetaria. Esto desafía las perspectivas del mercado inmobiliario, que había anticipado un ciclo de reducción de tipos más predecible después de que el Banco redujera los tipos de interés al 4,5%”, apunta Austin.

Para Luke Bartholomew, economista jefe adjunto de abrdn, “aunque los principales responsables de la política monetaria del Banco de Inglaterra se mostraron recientemente más preocupados por las perspectivas de crecimiento que por las de inflación, probablemente este dato no sea suficiente para modificar sustancialmente las perspectivas a corto plazo de la política monetaria. Parece bastante improbable que se produzca otro recorte de tipos en marzo, ya que el Banco mantendrá por ahora su ritmo gradual de relajación. Pero cualquier aceleración del ritmo de recortes de tipos en la segunda mitad del año dependerá de que las presiones inflacionistas vuelvan al 2%”.

La presión de EE.UU.

Según Bell, ahora el trabuco arancelario apunta ahora a Europa y la perspectiva de un posible acuerdo de paz en Ucrania ha desconcertado a los líderes europeos. “Mientras que las amenazas arancelarias a Colombia, México y Canadá todavía no se han aplicado, creemos que los aranceles a Europa seguirán adelante. Prevemos que los aranceles sobre el acero y el aluminio se aplicarán a partir del 12 de marzo, con aranceles recíprocos a principios de abril. Los aranceles sobre el acero y el aluminio, si se fijan en el 25%, tendrían obviamente un gran impacto directo, pero el tamaño global del comercio entre EE.UU. y la UE es pequeño en esta área. Los aranceles recíprocos, en los que EE.UU. iguala sus aranceles a los europeos, podrían tener un alcance mayor”, explica.

Para este experto, en algunas categorías de productos el impacto podría ser significativo. “La UE está ofreciendo reducir algunos aranceles comunitarios, como los aplicados a los automóviles, y comprar más GNL y equipos de defensa a EE.UU. si Trump se retrae de aplicar aranceles. Esto sería una buena noticia desde una perspectiva macroeconómica para ambas partes, pero -de momento- no hay ningún acuerdo concreto. El Reino Unido se ve menos afectado por todo esto, dado que mantenemos una amplia balanza comercial con Estados Unidos y nos centramos en los servicios, que no están sujetos a los aranceles amenazados”, señala Bell.

Para el economista jefe para EMEA de Columbia Threadneedle Investments, además, las relaciones entre Washington y la UE se han enfriado recientemente como resultado del enfoque de Trump sobre Ucrania. “Desde una perspectiva macroeconómica, es muy probable que esto provoque una expansión fiscal en Europa. Los líderes europeos se verán obligados a aumentar el gasto en defensa y Bruselas contempla flexibilizar sus normas fiscales para facilitarlo. Con unos tipos de interés bajos y un débil crecimiento económico, la relajación fiscal sería una buena noticia para la economía europea. La política fiscal británica está muy limitada, y el primer ministro ha declarado recientemente que no hay planes para seguir aumentando el gasto en defensa”, concluye.

Foto cedidaCraig Moran, gestor del M&G (Lux) Dynamic Allocation Fund.

Tres años después de que la terrible corrección bajista de 2022 hiciera saltar todas las correlaciones por los aires, hoy los mercados muestran un aspecto mucho más propicio para invertir con estrategias multiactivos… aunque el temor sigue ahí, como confirma Craig Moran, gestor de M&G Investments: aunque deja claro que no es su escenario base, el experto confirma que el peor escenario posible de 2025 sería “el regreso a un entorno de inflación problemática en el que haya que volver a subir los tipos agresivamente”.

Moran está al frente del M&G (Lux) Dynamic Allocation, una estrategia multiactivo que puede invertir entre un 20% y un 60% de la cartera en acciones y entre un 0 y un 100% en renta fija, con habilidad para construir posiciones cortas. Eso fue precisamente lo que permitió que en 2022 el fondo amortiguara en parte las pérdidas respecto al índice de referencia, al construir una posición corta en la parte de menor duración de la curva. El gestor indica que actualmente está jugando con una posición de valor relativo, al estar largo en algunas partes del mercado de renta variable estadounidense y corto en el índice.

Otro de los rasgos que caracterizan a esta estrategia es que presta especial atención al posicionamiento en el mercado y al sentimiento inversor: “Aplicamos un análisis fundamental, pero también pensamos en cómo están valorados los activos y en qué está impulsando la valoración”, explica.

El gestor insiste en varios momentos de la conversación en que él y su equipo no saben en qué parte del mercado se va a producir el siguiente pico de volatilidad ni qué lo va a causar, pero que la cartera siempre va a estar preparada para reaccionar rápidamente cuando suceda: “Queremos posicionar la cartera para múltiples escenarios económicos. Por tanto, no queremos estar posicionados masivamente hacia el growth o hacia escenarios negativos”. “La belleza de una cartera multiactivo es que esté construida para diferentes resultados que puedan generar retornos, pero también un grado de protección”, añade. Moran pone como ejemplo a la corrección de la bolsa nipona que se produjo en verano de 2024, y que fueron capaces de utilizar a su favor gracias a una gestión muy dinámica y con instrumentos muy líquidos, ya que pueden emplear ETF y derivados en la gestión de la estrategia.

Desde el punto de vista multiactivo, ¿Cómo de propicio es el entorno actual para la inversión?

Como inversor multiactivo, diría que el entorno actual es muy favorable, pero necesitamos ser más selectivos, no tener simplemente exposiciones multiactivo pasivas. Las acciones están cerca de máximos históricos, los diferenciales de crédito también, y la deuda soberana ha estado cotizando de forma lateral en los últimos diez años. Así que ahora hay necesidad de ser más selectivos, más activos y más dinámicos al ajustar las exposiciones, que es de donde emanan los beneficios de la gestión activa.

¿Qué nos están diciendo las valoraciones de la renta variable?

Al estudiar las valoraciones agregadas, obviamente EE.UU. es un gran componente; como está en máximos históricos, ahora equivale a dos tercios de los índices globales. Ese mercado está muy concentrado, pues los diez valores más grandes suponen una gran parte del mismo. En otras partes de las bolsas no tenemos ese sentimiento masivamente positivo, sino que hay mucho escepticismo y negatividad, y probablemente ahí veamos las mayores oportunidades.

¿Cómo reacciona ante los cambios de sentimiento en los mercados?

El sentimiento es una gran parte de nuestro análisis, porque pensamos que mucho de las valoraciones de los activos financieros no está guiado por completo por los fundamentales, sino que tiene más que ver con la prima de riesgo que demandan los inversores para tener un activo. Si la gente demanda una prima de riesgo muy elevada, probablemente implique que el activo está bastante barato y tiene un potencial significativo, mientras que en entornos en los que los inversores demandan primas muy bajas – por lo que el activo tiene una valoración elevada-, el activo en cuestión se vuelve más vulnerable a cualquier tipo de sorpresa negativa.

Cuando los precios se mueven lejos respecto a sus fundamentales o el sentimiento se vuelve extremo, con frecuencia ahí es donde puedes tener respuestas significativas de precio. Por ejemplo, hoy está aceptada universalmente esta noción del excepcionalismo estadounidense. El desafío es que, si todo el mundo lo piensa, es muy difícil sorprender positivamente. En cambio, nadie está hablando de lo bien que va la economía en Europa, estructural o cíclicamente. Por lo que el potencial para cualquier tipo de sorpresa positivo o giro en el sentimiento es mucho más grande. Ya estamos empezando a verlo este año, hemos visto una rentabilidad superior de las bolsas europeas respecto a la estadounidense.

¿Puede ponerme algún ejemplo reciente de cambio en el sentimiento?

Pongamos el caso de DeepSeek. El mercado estaba increíblemente positivo con la historia de inversión en IA y estaban pagando múltiplos cada vez más elevados para tener exposición a esa temática. La gente pensaba que nada podría parar la historia de la IA. Y después aparecieron noticias de que quizá no fuera necesario gastar tanto dinero para invertir en la temática, y se produjo una respuesta significativa en el corto plazo. Aunque gran parte de esa reacción se ha disipado y ahora volvemos a estar cerca de máximos, pienso que aún se desconocen los fundamentales y cuáles son las implicaciones de inversión en IA; se ha producido un cuestionamiento sano de la narrativa.

Lo que sucedió con China durante el año pasado fue otro buen ejemplo. El sentimiento hacia los activos chinos, particularmente las acciones, era terrible. Las valoraciones eran tan baratas que cualquier signo de mínima mejoría impulsó a las acciones chinas a batir a las estadounidenses el año pasado. No porque se portaran mejor en términos fundamentales, sino por el punto de partida de las valoraciones y el sentimiento.

¿Cómo está posicionada la cartera actualmente?

Tenemos una exposición neutral en renta variable, con una ponderación del 40%, aunque esa ponderación es muy diferente del MSCI World. Tenemos una exposición neta cero a acciones estadounidenses, y en cambio estamos bastante concentrados en Europa, Asia y mercados emergentes.

Los inversores están muy escépticos con la historia de crecimiento en Europa y Asia, lo que ha llevado a valoraciones muy deprimidas. Sin embargo, desde una perspectiva fundamental, los beneficios siguen siendo muy robustos, aunque el precio haya caído, por lo que es el tipo de oportunidad donde pensamos que hay potencial para una sorpresa al alza mucho más grande que en otros mercados.

En la parte de renta fija, la duración de la cartera es de cinco años. Hemos estado añadiendo duración aprovechando la corrección en las tires de los bonos, de modo que ahora tenemos un 27% invertido en deuda de gobiernos occidentales de mayor duración: 12,5% treasuris, 12,5% gilts y recientemente hemos añadido un 2% en bunds de larga duración. Con rendimientos que pueden llegar hasta el 5% en el medio plazo en el caso de los gilts, pensamos que hay valor en tener deuda soberana.

Sin embargo, creo que en el mercado ha crecido una aversión material por los bonos. En gran parte ha sido por la experiencia de los dos últimos años, que han dado resultados muy decepcionantes, especialmente los de mayor duración. Así que la gente ha decidido que ya no quiere tener bonos. El mercado está demandando una prima de riesgo más elevada, que se refleja en tires más elevadas. Pero, desde nuestra perspectiva, ahora hay muy buena compensación por tener bonos en cartera.

Continuando la temporada de seminarios de inversiones en Chile, BTG Pactual se está preparando para reunir a la industria local en su tradicional evento anual, Latam Focus. En el corazón de las discusiones estará la economía y política chilena, sondeando los claroscuros del país austral ante una audiencia de líderes empresariales, altos ejecutivos del sector financiero, representantes de otros sectores y clientes.

La cita está agendada para el jueves 13 de marzo en el hotel W de Santiago, en la comuna de Las Condes. Se llevará a cabo a partir de las 8.30 horas, cuando Juan Guillermo Agüero, CEO de la firma para el país andino, realizará un análisis de la situación económica local.

El invitado de honor de la ocasión es el ministro de Hacienda del país, Mario Marcel. El jefe de las finanzas nacionales compartirá su visión y proyecciones sobre crecimiento económico, política fiscal e inflación, en un 2025 en que se espera una gradual recuperación, según destacaron desde BTG.

A continuación, el podio recibirá al presidente del grupo brasileño, el banquero André Esteves. Su presentación se centrará en los procesos electorales y sus efectos en los mercados, así como de los principales desafíos que enfrentará América Latina este año.

El encuentro finalizará con un panel político conformado por los presidentes de cuatro partidos prominentes: Rodrigo Galilea, de Renovación Nacional; Guillermo Ramírez, de la Unión Demócrata Independiente; Ximena Rincón, de Demócratas; y Paulina Vodanovic, del Partido Socialista.

Este elenco estará a cargo de sondear el panorama político de Chile y los distintos proyectos económicos de gobierno que propondrán para enfrentar las elecciones presidenciales del próximo 16 de noviembre.