Ninguna empresa logra la paridad de género en plantilla, dirección, consejo y salario

| Por Ignacio Valles | 0 Comentarios

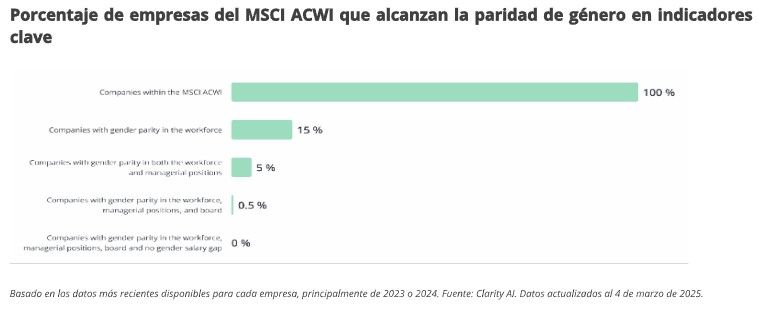

A pesar de algunos avances en los últimos cinco años, ninguna empresa ha alcanzado la paridad de género, es decir, una representación equitativa de hombres y mujeres, incluyendo la plantilla en general, los niveles de gestión, la junta directiva y la equidad salarial. Esta es la principal conclusión que arroja el último estudio realizado por Clartiy AI, con motivo del Día Internacional de la Mujer y basándose en los datos de sostenibilidad de las empresas del índice MSCI ACWI, que representa el 85% de la capitalización bursátil mundial.

Su segunda conclusión es que los resultados evidencian la necesidad urgente de adoptar medidas más ambiciosas para avanzar en la igualdad de género en el ámbito laboral. Estas reflexiones se presentan en un momento en el que las políticas de diversidad están bajo un creciente escrutinio, con debates sobre su impacto y efectividad ganando protagonismo tanto en la esfera política como en la empresarial.

Los datos muestran que, aunque 392 empresas (15%) han logrado la paridad de género en su plantilla, la representación equitativa se reduce drásticamente en los niveles de liderazgo más altos. Solo 136 empresas (5%) han alcanzado la paridad tanto en su plantilla en general como en los puestos de gestión, y apenas 12 empresas (0,5%) lo han logrado en la plantilla, la gestión y la junta directiva. De manera aún más significativa, ninguna empresa ha conseguido eliminar la brecha salarial de género mientras mantiene la paridad en todos estos niveles.

Progreso global: mejora, pero sigue siendo insuficiente

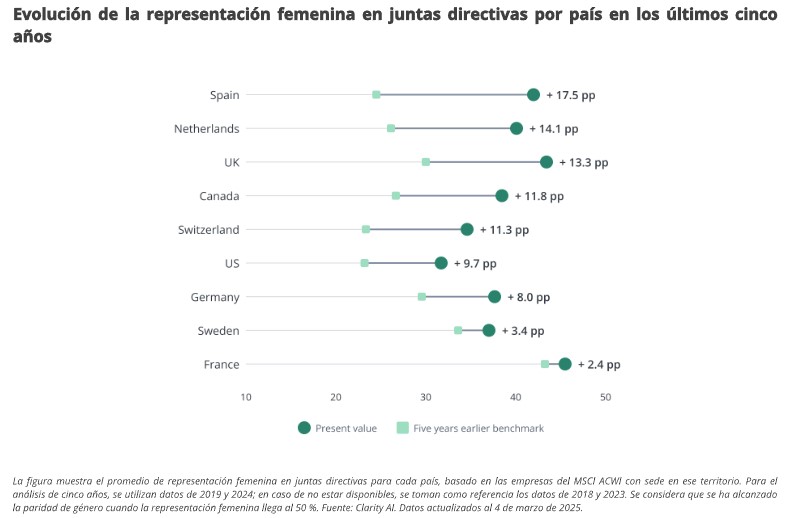

El estudio destaca que, aunque ha habido un progreso lento pero constante en los últimos cinco años, sigue siendo insuficiente. La mejora más significativa se ha dado en la paridad dentro de las juntas directivas. En el índice MSCI ACWI, considerando el promedio de todas las empresas, la representación en juntas aumentó en ocho puntos porcentuales, pasando del 19% al 27%. En las economías occidentales, específicamente en países de Europa y América con una alta concentración de sedes corporativas, la representación en juntas subió del 26% al 36%, reflejando un mejor desempeño en regiones de altos ingresos.

Sin embargo, la tendencia es diferente cuando se analiza la paridad en toda la plantilla. A diferencia de la representación en juntas, la paridad en la fuerza laboral ha avanzado a un ritmo similar tanto en los países de altos ingresos como en otras regiones, logrando solo una modesta mejora de un punto porcentual en cada caso. A nivel global, la paridad en la fuerza laboral aumentó del 34% al 35%, mientras que en Europa y América del Norte subió del 37% al 38%. Aunque estos avances no han sido significativos, es importante destacar que la paridad en la plantilla sigue siendo, en general, más alta que en las juntas directivas.

“Hemos hablado de paridad de género durante años, pero aún estamos lejos de alcanzarla en términos de representación en el total de la plantilla, los niveles de gestión, las juntas directivas y la igualdad salarial. Si bien el género es solo una de las dimensiones de la diversidad, es una de las más críticas, ya que influye en la representación en todos los niveles y tiene un impacto directo en el éxito empresarial. Los equipos diversos aportan una gran variedad de perspectivas, experiencias e ideas que fomentan la innovación, mejoran la toma de decisiones y generan mejores resultados de negocio. Para aprovechar estos beneficios, empresas, inversores y los responsables políticos deben trabajar juntos para acelerar el progreso e implementar medidas efectivas que cierren estas brechas”, explica Patricia Pina, directora de Investigación de Producto e Innovación en Clarity AI.

Francia lidera en paridad de género

Un análisis más detallado de las tendencias geográficas revela que, en promedio, las empresas con sede en Francia están a la vanguardia en paridad de género. Las mujeres representan el 42% de la fuerza laboral, ocupan el 39% de los cargos de gestión y tienen el 46% de los asientos en juntas directivas.

Por su parte, España destaca por su rápido avance. Las empresas con sede en España han aumentado la representación femenina en sus juntas directivas en casi 18 puntos porcentuales en los últimos cinco años, alcanzando un 42%, el mayor incremento entre todos los países analizados.

Este progreso refleja el impacto de medidas legislativas en algunos países que exigen una representación mínima de mujeres en las juntas directivas. El liderazgo de Francia en paridad de género se ve respaldado por su política de 2011, que estableció un requisito del 40% de representación femenina. En contraste, Suecia, sin mandatos recientes, ha mostrado menos cambios, aunque sigue manteniendo sólidas normas de igualdad de género.

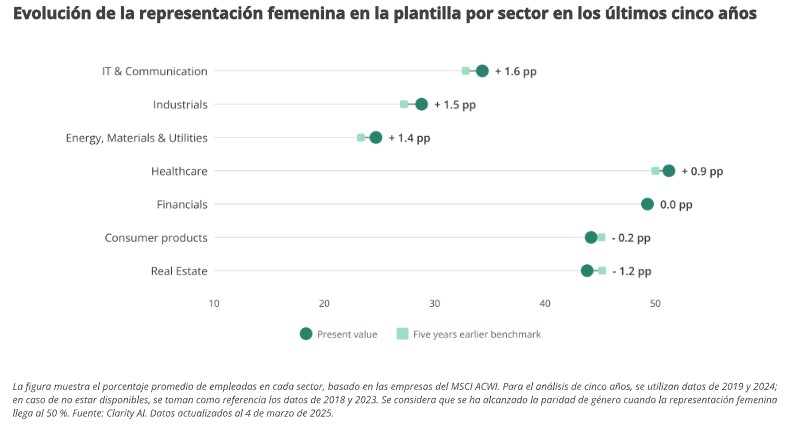

El sector de la salud, el único en alcanzar la paridad en la plantilla

El análisis por sectores revela que el sector de la salud es el único en el que la representación femenina en la plantilla ha alcanzado la paridad, con un promedio del 51%. Le siguen los sectores financieros (49%), bienes de consumo (45%) e inmobiliario (44%), que están más cerca de lograr el equilibrio de género. Dentro de estos sectores, algunas industrias ya han alcanzado la paridad en la plantilla. En el sector financiero, tanto los bancos (50%) como los seguros (52%) han logrado la equidad. De manera similar, en bienes de consumo, el comercio minorista ha alcanzado un equilibrio en su fuerza laboral con un 52%.

En contraste, los sectores de energía, materiales, servicios públicos e industriales presentan la menor representación femenina en la plantilla, con aproximadamente un 25% en cada uno, lo que resalta una brecha de género significativa en estas industrias.

Si bien la paridad de género ha mostrado avances graduales, aún existen brechas significativas en diversas industrias y países. La colaboración entre empresas, inversores y responsables políticos, respaldada por estrategias basadas en datos, será clave para impulsar un cambio significativo a nivel global y evaluar el progreso a largo plazo.