El regulador del mercado de valores de Estados Unidos comunicó que el sistema de recopilación, análisis y recuperación de datos electrónicos (EDGAR) se actualizó a la versión 25.1 y que ahora es compatible con las taxonomías 2025. Cada taxonomía 2025 será compatible únicamente con otras taxonomías 2025, según informó la SEC.

Con esta nueva versión, la taxonomía Special Purpose Acquisition Company (SPAC), que acaba de ser añadida, incluye los elementos necesarios para etiquetar los requisitos de información mejorados para las transacciones de oferta pública inicial y de-SPAC como parte de las normas finales sobre Special Purpose Acquisition Companies, Shell Companies y Projections.

Asimismo, en comparación con la versión del cuarto trimestre de 2024 de la taxonomía Open-End Fund (OEF) publicada el 16 de septiembre de 2024 como parte de la Publicación 24.3, la versión 2025 añade un eje Coregistrant para que pueda presentarse una única presentación con más de un fideicomiso identificado por diferentes números de Clave de Índice Central. La versión 2025 de la taxonomía OEF permite además el uso del eje Clase de acciones en las funciones de enlace de las definiciones Gestión de resultados y Comisiones y gastos y el uso dimensional del elemento de bloque de texto Suplemento al folleto.

Por otra parte, la versión 2025 de la taxonomía de las Organizaciones Autorreguladoras (SRO) traslada determinados enlaces de definición del esquema básico al esquema de punto de entrada relacionado. Por su parte, la versión 2025 de la taxonomía de los productos de seguro variable (VIP) sigue siendo la misma que la versión 2024q4 de la taxonomía VIP publicada el 16 de diciembre de 2024, como parte de la versión 24.4.

La taxonomía de la información financiera con arreglo a los PCGA de EE.UU. de 2025 y la taxonomía de la información financiera con arreglo a la SEC de 2025 reflejan las mismas versiones de la taxonomía que el Consejo de Normas de Contabilidad Financiera publicó en su sitio web el 16 de diciembre de 2024.

La SEC informó que las otras 15 taxonomías de 2025 -que se enumeran a continuación- son las versiones definitivas de los borradores de taxonomías que el personal de la Comisión publicó el 18 de noviembre de 2024 para recabar comentarios técnicos:

Fondo cerrado (CEF)

Países (COUNTRY)

Divisas (CURRENCY)

Divulgación de ciberseguridad (CYD)

Información sobre documentos y entidades (DEI)

Divulgación de la remuneración de los ejecutivos (ECD)

Bolsas (EXCH)

Divulgación de tasas de presentación (FFD)

Fondos (FND)

Sistema de Clasificación Industrial de América del Norte (NAICS)

Pagos por extracción de recursos (RXP)

Intercambio de valores (SBS)

Clasificación Industrial Uniforme (SIC)

Jurisdicción subnacional (SNJ)

Estado y provincia (STPR)

La SEC no prevé la supresión de las versiones de 2023 de ninguna taxonomía antes de junio de 2025.

Aunque EDGAR aceptará las versiones 2025 o 2024 de la taxonomía, la SEC recomienda “encarecidamente” a las empresas que utilicen la versión más reciente de las versiones de la taxonomía para sus declaraciones en eXtensible Business Reporting Language, a fin de aprovechar las etiquetas más actualizadas relacionadas con las nuevas normas contables y otras mejoras.

Los declarantes deben considerar la transición a las taxonomías de 2025 para el primer período de declaración que finalice el 17 de marzo de 2025 o después, pero no para los períodos de declaración que finalicen antes del 17 de marzo de 2025.

La SEC informó también que las versiones anteriores de las taxonomías distintas de la taxonomía de las Normas Internacionales de Información Financiera no son compatibles con las taxonomías de 2025.

La gestora de activos alternativos Blue Owl Capital informó la contratación de Blake Shorthouse como Global Head of Family Capital. Shorthouse estará basado en Londres y reportará a James Clarke, Director Global del Negocio Institucional de Blue Owl, dijo la empresa en un comunicado.

Shorthouse procede de la firma global de inversiones KKR & Co, donde se desempeñó desde el año 2014 y fue Director de Capital Familiar para EMEA. Trabajó también en gestión de patrimonios en Zúrich y Londres como director de Ultra High Net Worth (UHNW) EMEA en Credit Suisse, y director global adjunto de UHNW en el banco UBS.

“Blake tiene una larga experiencia cultivando relaciones de confianza con algunas de las mayores Single-Family Offices de todo el mundo”, señaló James Clarke.

Por su parte, Shorthouse comentó: “Muchos de los primeros clientes de Blue Owl fueron Family Offices, atraídos por el pedigrí de innovación de Blue Owl en los mercados privados. Estoy entusiasmado con la idea de seguir construyendo sobre esta sólida base a medida que añadimos nuevos recursos y capacidades para apoyar a nuestros amigos y socios de la comunidad del capital familiar”.

“Queremos mejorar las relaciones con los Family Office, más allá de los compromisos con nuestros fondos, posicionando a Blue Owl como un socio indispensable para el ecosistema del capital familiar. La experiencia de Blake, su credibilidad con los Family Offices individuales, y su enfoque de partnership first, establecerán a Blue Owl como una de las firmas de inversión preeminentes en este espacio”, agregó Clarke, Director Global del Negocio Institucional de la compañía.

Blue Owl tiene más de 250 clientes de Family Offices y más de 6.000 millones de dólares en compromisos de renta variable, según el comunicado de la empresa, que cuenta con 11 oficinas que dan cobertura a más de 900 clientes a nivel mundial.

Los expertos de las firmas de inversión consideran que la Reserva Federal de EE.UU. (Fed) se mantendrá fiel a los datos e ignorará el ruido y las dudas sobre el crecimiento de la economía estadounidense, así como la incertidumbre y volatilidad de los mercados financieros.

“La extrema incertidumbre provocada por los primeros movimientos de la nueva administración estadounidense plantea riesgos a la baja para el empleo y al alza para la inflación en una economía que sigue mostrando una demanda interna sana y una inflación persistente. Esta incertidumbre debería reforzar el enfoque basado en los datos que el Comité Federal de Mercado Abierto (FOMC) defiende desde hace tiempo. Creemos que esto permitirá a la Fed seguir haciendo una pausa en los recortes de tipos en la reunión del próximo miércoles, lo que indica dos recortes de tipos este año, lo que coincide con nuestra opinión, frente a las expectativas del mercado de casi tres”, señala Paolo Zanghieri, economista senior de Generali Investments.

Según destaca François Rimeu, estratega senior de Crédit Mutuel Asset Management, la pausa está asegurada. “Desde la reunión de enero del FOMC, el presidente de la Fed, Jerome Powell, y sus colegas han indicado claramente su intención de mantener una segunda pausa consecutiva en los tipos en marzo, ya que la inflación subyacente se mantiene por encima del objetivo del 2%. Además, las expectativas de inflación de las encuestas de confianza de consumidores y empresas tienden al alza debido a las subidas de aranceles impuestas por la administración Trump. Este enfoque cauteloso de la Fed irá acompañado de una actualización de su resumen de proyecciones económicas, que debería mostrar un crecimiento resistente continuado, pero menos recortes de tipos este año y el próximo a la luz de las perspectivas de inflación más altas”, explica Rimeu.

En opinión de Vincent Reinhart, economista jefe y estratega macroeconómico de BNY Investments, la política monetaria sin cambios está integrada en los precios actuales del mercado financiero. Y explica: «Tácticamente, la Fed suele mantener las sorpresas al mínimo para limitar cualquier drama en la siguiente conferencia de prensa. Estratégicamente, ha sido paciente, con la esperanza de que las cadenas de suministro sigan recuperándose, esperando que los precios de lento movimiento corrijan los persistentes desajustes relativos de los precios y manteniendo un mercado laboral equilibrado para evitar que surjan presiones de costes. Esto implica que será apropiado un realineamiento modesto ocasional en la tasa nominal de los fondos federales desde su nivel restrictivo».

Ronald Temple, estratega jefe de mercados de Lazard, no espera un recorte de tipos de la Fed en esta próxima cita ni en lo que resta de año. Su opinión, que se sale del consenso de mercado (los futuros de los fondos federales descuentan una relajación de 70 puntos básicos (pb) a finales de 2025), se basa en su previsión de que los aranceles estadounidenses aumentarán en alcance y escala, elevando la inflación. “Aunque una reaceleración de la inflación no conducirá necesariamente a subidas de tipos, espero que las crecientes presiones sobre los precios impidan a la Fed relajar su política incluso aunque aumente el desempleo”, comenta.

Qué vigilar en la reunión de marzo de la Fed

Para Zanghieri la institución monetaria sigue concentrada en su mandato y recuerda que el FOMC ha señalado en repetidas ocasiones que lo óptimo es superar la subida de precios a corto plazo antes de recortar los tipos de forma más agresiva para amortiguar el golpe a la actividad económica. “Un par de informes de empleo claramente negativos podrían convencer a la Reserva Federal de relajar su política monetaria más rápidamente. Además, entre los factores importantes que habrá que vigilar en la reunión figuran la posible revisión al alza de la estimación del tipo neutral, actualmente en el 3%, y la posibilidad de que, en consonancia con las actas de la reunión de enero, se ponga en pausa la reducción del balance hasta que se resuelva la cuestión del techo de la deuda, prevista para mediados de mayo”, argumenta.

En opinión de los analistas de Banca March, el reto de la autoridad monetaria será calibrar los riesgos de un repunte de la inflación consecuencia de los nuevos aranceles, con una posible moderación en el crecimiento económico atribuido a la elevada incertidumbre. Por lo tanto, consideran que, en esta ocasión, el mercado tiene ya descontado que no habrá cambios en el nivel de tipos oficiales y seguirán en el intervalo entre 4,25%-4,5%.

En cambio, reconocen que será de especial relevancia la valoración del panorama económico actual y del deterioro de las condiciones financieras que realice. “En esta reunión estaremos muy pendientes de la actualización del cuadro de previsiones macroeconómicas que realizará la Fed, así como el de previsiones de tipos (conocido como dot plot). Consideramos que la Fed tratará de mantener un tono prudente y que querrá esperar hasta tener más datos para valorar apropiadamente el efecto de las nuevas políticas de la Casa Blanca, así como más datos que corroboren la moderación de la inflación antes de continuar con la seda de bajadas de tipos”, señalan los analistas de Banca March.

Para Michael Krautzberger, CIO Global de Renta Fija de Allianz Global Investors, la Fed se enfrenta al reto de equilibrar los riesgos a la baja sobre el crecimiento con las presiones inflacionarias. «En el corto plazo, es probable que mantenga una perspectiva menos dovish ante la amenaza inflacionista, aunque esta estrategia podría cambiar rápidamente. No sería sorprendente que en los próximos meses se pusieran sobre la mesa recortes de los tipos de interés para suavizar los riesgos de desaceleración económica. En este contexto macroeconómico y político, apostamos por estrategias que se beneficien de un «steepening» (o empinamiento) de la curva de tipos en EE.UU. No obstante, dada la reciente volatilidad del mercado, preferimos operar de forma táctica alrededor de posiciones estructurales, como nuestras apuestas por alargamientos de la curva», afirma Krautzberger.

Por su parte, el estratega senior de Crédit Mutuel AM destaca que, en la rueda de prensa, lo más probable es que Jerome Powell reitere que la institución debe mantener una política monetaria restrictiva hasta que la inflación esté firmemente encaminada a cumplir el objetivo del 2%. “La Fed esperará a una evaluación clara del impacto económico de las reformas de Donald Trump antes de reducir sus tipos de interés oficiales a un nivel neutral, que se espera que se sitúe entre el 3% y el 3,5%, según las estimaciones. En este contexto, el FOMC seguirá vigilando los datos económicos, la evolución de las perspectivas y el equilibrio de riesgos antes de ajustar su política monetaria. Creemos que los mercados financieros reaccionarán negativamente a esta reunión del comité monetario, dado el significativo refuerzo de sus expectativas sobre futuros recortes de tipos por parte de la Fed desde mediados de febrero. En el mercado de renta fija, se espera un aplanamiento de la curva de tipos estadounidense”, concluye Rimeu.

Donald Trump y sus políticas es inevitablemente el otro protagonista de portada de nuestra revista, con un arranque de 2025 trepidante para los mercados. Preguntamos a las gestoras internacionales dónde y cómo invertir en estos momentos, y la conclusión general, algo contraintuitiva, es una puesta al riesgo.

Con nuestros corresponsales en Santiago de Chile, Buenos Aires, Sao Paulo y México, ofrecemos varios artículos relevantes sobre temas de fondo en esos mercados. Además, seguimos de cerca los caminos de innovación que transita el mundo de los ETFs y analizamos los nuevos paradigmas de inversión de nuestra época.

El postre es un soberbio Timbal de Macarrones, receta extraída del Gatopardo y de nuestra sección Menús Literarios. «Cambiarlo todo para que nada cambie», es una de las frases célebres de la novela que les dejamos para la reflexión.

Los inversores europeos están realizando cambios estratégicos en la asignación de sus carteras en respuesta a la evolución de los factores macroeconómicos y geopolíticos, según el informe inaugural Portfolio Panorama del equipo de Portfolio Construction and Strategy (PCS)* de Janus Henderson. En concreto, los datos revelan que están aumentando su exposición a la renta variable de pequeña capitalización, al tiempo que realizan cambios estratégicos hacia diferentes clases de activos de renta fija.

Según explican desde Janus Henderson, este comportamiento refleja un equilibrio entre la búsqueda de nuevas oportunidades de crecimiento y la preservación de la estabilidad en un entorno macroeconómico incierto, impulsado por el reajuste geopolítico, las amenazas arancelarias y la divergencia en las políticas de los bancos centrales. “Mientras tanto, los avances en inteligencia artificial están añadiendo incertidumbre, lo que lleva a los inversores a reevaluar sus carteras y buscar las próximas grandes áreas de crecimiento”, destacan desde la gestora.

Para Matthew Bullock, Head of Portfolio Construction and Strategy, EMEA & APAC, en Janus Henderson, los hallazgos de su informe destacan el enfoque meticuloso que están adoptando los inversores europeos en el entorno actual del mercado. “El mayor interés en la renta variable de pequeña capitalización sugiere una búsqueda de nuevas oportunidades de crecimiento, mientras que la estabilidad en las asignaciones a renta fija indica un énfasis continuo en la preservación del capital. Será interesante observar cómo evolucionan las decisiones de los inversores en los próximos meses y si la caída en la inversión en alternativas líquidas y estrategias de renta variable long-short es una tendencia a largo plazo o simplemente un ajuste temporal. A medida que evolucionan las dinámicas del mercado global, comprender estos cambios en las carteras será clave para los inversores a largo plazo”, afirma Bullock.

Renta Variable: fuerte sesgo doméstico

La encuesta indica que los clientes europeos han mantenido el llamado «sesgo doméstico» hacia la renta variable europea y continúan sobreponderando las acciones nacionales en comparación con la capitalización del mercado global. En cuanto a la preferencia por sectores, la tecnología sigue liderando, seguida de Industriales y Salud.

Las acciones de gran capitalización siguen representando la mayor parte de las tenencias de renta variable, aumentando su participación del 66% al 68% entre el «Período Anterior» y el «Período Actual». Mientras tanto, las asignaciones a acciones de pequeña capitalización han crecido, mientras que las de mediana capitalización han disminuido. “La exposición a small caps ha aumentado del 9% al 12%, mientras que la de mid caps ha caído del 25% al 20%. A pesar de esta reducción, la asignación a acciones de mediana capitalización sigue estando muy por encima del índice global de renta variable”, apuntan.

Renta fija: giro estratégico hacia diferentes clases de activos

Otra de las conclusiones que aporta el informe es que los inversores europeos han realizado un giro estratégico hacia distintas clases de activos de renta fija, con el objetivo de asegurar rendimientos en un contexto de cambio de ciclo, mientras los recortes de tipos de los bancos centrales añaden una nueva capa de incertidumbre a los retornos del efectivo.

“Los clientes europeos han desplazado su enfoque desde estrategias de preservación (es decir, mercados monetarios y efectivo) hacia activos de renta fija defensivos, incluyendo bonos gubernamentales y bonos corporativos de alta calidad. La duración media de las carteras europeas aumentó ligeramente a medida que los bancos centrales comenzaron a recortar tipos, pasando de 1,65 a 1,70 años entre los períodos ‘Anterior’ y ‘Actual’”, señalan.

Destaca que las asignaciones a bonos gubernamentales aumentaron ligeramente del 31% al 32%, mientras que los bonos corporativos pasaron del 40% al 45% entre los períodos «Anterior» y «Actual». La proporción asignada a estrategias defensivas creció significativamente, pasando del 36% al 59% en los mismos períodos. En línea con esta transición desde estrategias basadas en la preservación del capital, los fondos redujeron su exposición a efectivo y mercados monetarios, canalizando estos recursos hacia bonos gubernamentales, bonos corporativos y activos titulizados.

Según Janus Henderso, “este cambio refleja una preferencia por la estabilidad en medio de la incertidumbre macroeconómica, mientras los inversores se posicionan anticipando posibles recortes de tipos por parte de los bancos centrales”

Alternativos: reducen su asignación a alternativas líquidas

Por último, en el contexto de un mercado alcista sostenido en renta variable durante 2023 y 2024, los clientes han reducido su exposición a inversiones alternativas líquidas. Según las conclusiones de la encuesta, las asignaciones han disminuido en los últimos seis meses, pasando del 2,8% al 1,1% entre los períodos «Anterior» y «Actual». “Las estrategias de renta variable long-short, que se habían consolidado como la opción preferida en el período anterior, han caído notablemente, reduciéndose a casi cero en el período actual, mientras que la exposición a fondos alternativos no categorizados ha aumentado”, comentan desde la gestora.

A nivel de negocio, las comisiones promedio de las carteras han disminuido, reflejando un mayor peso de los fondos pasivos o indexados, conocidos por sus costos más bajos. La asignación de las carteras a fondos pasivos o indexados ha crecido del 11% al 26% entre los períodos «Anterior» y «Actual». Como resultado, los ratios de gastos de las carteras se han reducido considerablemente, pasando de 96 a 51 puntos básicos en el mismo período.

*El informe Portfolio Panorama analiza tendencias en 140 carteras de clientes añadidas a Janus Henderson Edge™ entre marzo y diciembre de 2024, así como en enero y febrero de 2025, en países europeos excluyendo el Reino Unido (Francia, España, Alemania, Italia, Bélgica, Luxemburgo, Suiza, Países Bajos, Malta, Austria y Portugal). El informe se centra en datos agregados de carteras europeas (excluyendo el Reino Unido) en dos períodos de seis meses distintos: el «Período Anterior» (marzo-agosto de 2024) y el «Período Actual» (septiembre de 2024-febrero de 2025).

El Kick Off de BECON Investment Management (BECON IM) regresa este mes de marzo y se llevará a cabo en Montevideo, Buenos Aires y Santiago respectivamente los días 18, 19 y 20 de marzo, y contará con la participación de destacados exponentes del sector y figuras clave de la industria.

Oradores y temas destacados:

–Perspectivas de Renta Fija y Economía Global: La apertura del evento estará a cargo de Ashok Bhatia, Co-CIO de Renta Fija de Neuberger Berman y gestor de los fondos NB Strategic Income Fund y NB Global Flexible Credit Fund. Su presentación abordará temas esenciales como tasas de interés, inflación y un análisis macroeconómico de la coyuntura actual.

–Deuda Privada y Tendencias en Private Lending para 2025: Joseph Mazzoli, representante de Barings, explorará las oportunidades y desafíos del mercado de deuda privada, el auge de los BDCs y las proyecciones para el próximo año en términos de financiamiento privado.

-Proyecciones del Mercado de Renta Variable: Para culminar las ponencias sobre los mercados financieros, Jonathan Rawicz, portfolio manager de NC Global Equity Conviction Fund de New Capital, presentará un análisis exhaustivo del panorama global de renta variable.

Además de los paneles principales, los asistentes tendrán la oportunidad de participar en reuniones privadas diseñadas para fomentar el networking y el intercambio de ideas entre profesionales del sector.

Presencias notables: El evento contará con la participación de altos ejecutivos de Neuberger Berman, New Capital y Barings, y contará con la presencia especial del presidente de Uruguay, Luis Lacalle Pou, en los tres eventos para el cierre de los mismos.

Con una asistencia estimada de más de 1,000 personas en las tres ciudades, el Kick Off de BECON IM promete ser un evento imperdible que marcará la pauta en el ámbito financiero regional.

Contacto e información adicional: Para obtener más información sobre el evento y confirmar su asistencia, puede escribir a info@beconim.com.

Los mercados financieros siguen demostrando que estamos en un entorno de incertidumbre global. Ejemplo de ello es que la onza de oro ha alcanzado los 3.000 dólares, lo que supone un nuevo máximo histórico en un contexto marcado por las medidas arancelarias a escala global y las negociaciones para alcanzar una tregua en la guerra de Ucrania. Según los expertos, los mercados financieros globales continúan esta tendencia de incertidumbre caracterizado por la interacción de múltiples factores, que incluyen la política monetaria, la evolución de los mercados de valores, el impacto de la guerra comercial y la creciente inestabilidad geopolítica.

En opinión de Felipe Mendoza, analista de mercados financieros ATFX LATAM, aunque los alcistas encuentran motivos para el optimismo, el 12 de marzo puede considerarse un punto de inflexión en los mercados de valores, con tendencias de recuperación. Según destaca, Goldman Sachs estima que el índice de precios PCE subyacente aumentó un 0,29% en febrero, en línea con las expectativas previas, mientras que el IPP anual cayó al 3,2%, por debajo de la previsión del 3,3%.

“El comercio internacional sigue viéndose afectado por las decisiones proteccionistas de la administración Trump. Estados Unidos mantiene su postura de aplicar aranceles a los automóviles importados el 2 de abril, lo que ha generado represalias por parte de Canadá con la imposición de aranceles del 25% sobre productos estadounidenses valorados en 29.800 millones de dólares canadienses. México también ha evaluado implementar medidas similares en respuesta a las tarifas al acero y aluminio. La presidenta de la Comisión Europea, Ursula von der Leyen, ha declarado que la UE está dispuesta a negociar con EE.UU., pero defenderá sus intereses ante cualquier nueva medida proteccionista”, apunta Mendazo como resumen de la situación actual.

Recortes de impuestos y desregulación: las promesas electorales

Libby Cantrill, responsable de políticas públicas de PIMCO, y a Allison Boxer, economista en PIMCO, reconocen que tras las elecciones, enmarcaron el probable impacto de las políticas económicas de la segunda administración presidencial de Donald Trump como una mezcla de verduras y postre. Es decir, consideraron que algunas políticas podrían dejar un sabor amargo para la economía y los mercados -es decir, las verduras-, mientras que otras apoyarían el crecimiento, el llamado postre. “El impacto económico neto del segundo mandato de la Administración Trump dependerá probablemente de la secuencia, el alcance y la combinación de todas estas políticas, con riesgos tanto al alza como a la baja”, afirman ahora.

Según su análisis, además de analizar los aranceles, los retos de gastos y la inmigración, aún quedan por llegar políticas más apetecibles y favorables al crecimiento. “Los participantes en el mercado pueden estar preguntándose cuándo oirán hablar más de los tipos de políticas favorables al crecimiento que impulsaron el dinamismo inicial de los mercados tras las elecciones, y pueden estar preocupados de que las políticas lleguen demasiado tarde o sean demasiado pequeñas para compensar las políticas más desafiantes mencionadas anteriormente”, señalan los economistas de PIMCO.

Cantrill y Boxer esperan que las políticas de recortes de impuestos y de desregulación pasen a primer plano. “Los republicanos están tratando de avanzar rápidamente en la puesta en marcha del tedioso y laborioso proceso de reconciliación presupuestaria que les permitirá extender la Ley de Recortes de Impuestos y Empleos de Trump”, explican.

En el caso de las políticas de desregulación apuntan que lleva tiempo debido a diversas leyes, pero incluso sin una desregulación real, la ausencia de nuevas normativas y una mayor claridad sobre el panorama normativo pueden impulsar potencialmente la actividad económica y el apetito de riesgo. “Algunos de estos efectos se están dejando sentir, aunque podría decirse que se han visto atenuados por otras incertidumbres. Por ejemplo, la actividad de fusiones y adquisiciones no ha experimentado un repunte significativo, en parte debido a la debilidad del mercado. A medida que Trump 2.0 avance, esperamos que los beneficios de la desregulación se reflejen en la confianza y la actividad empresarial”, apuntan.

Según su visión, aunque muchos participantes en el mercado se mostraron inicialmente optimistas, si no exuberantes, sobre lo que supondría una presidencia de Trump al anticipar todos los ‘postres del menú’, se han dado cuenta de que las primeras semanas han ofrecido una dieta más ‘rica en verduras’, y los mercados de renta variable en particular han reaccionado”, concluyen Cantrill y Boxer.

Guerras arancelarias II: de 2018 a 2025

Mientras, las tensiones arancelarias siguen siendo una prioridad para la nueva administración. El último capítulo lo escribió Trump hace unos días al amenazar con aranceles del 200% al vino y otras bebidas alcohólicas europeas si no se elimina el del whisky. Sin embargo, aquí no acaba la historia. “La amenaza de duplicar los aranceles a Canadá y de implementar aranceles de represalia contra cualquier país que se atreva a responder a las acciones comerciales de EE.UU. ha inquietado a los inversores, quienes temen las consecuencias de una guerra comercial en escalada”, señala Mark Dowding, BlueBay CIO, RBC BlueBay Asset Management.

Dowding cree que un posible escenario final en el que EE.UU. imponga un arancel del 10% como una especie de impuesto al consumo podría acabar considerándose un punto de equilibrio razonable. “Sin embargo, con el enfoque confrontativo y en ocasiones intimidante de Trump, existe el riesgo de que las tensiones sigan aumentando a corto plazo y que las relaciones se deterioren hasta el punto en que encontrar una solución inmediata se vuelva más difícil de acordar”, añade el experto de RBC BlueBay AM.

Desde Janus Henderson, recuerdan que los aranceles han sido sinónimo del enfoque del presidente Trump desde su primer mandato, marcando un aspecto significativo de su conjunto de herramientas políticas. Ya en 2018, implementó varios aranceles, centrándose principalmente en China y México, pero la Unión Europea también se vio afectada.

“La secuela actual se está desarrollando de manera diferente, especialmente en lo que respecta a las medidas adoptadas contra Canadá. La perspectiva de los aranceles podría actuar como catalizador de las negociaciones sobre temas distintos de los bienes afectados, que es en última instancia el objetivo de la administración. Esperamos que esto pueda extenderse a otros países o regiones, como Colombia, Panamá, Groenlandia, así como México y Canadá. Trump ya ha amenazado, pero no ha aplicado, aranceles a los productos procedentes de la UE, y podría dirigir su atención a otros países de la región de Asia-Pacífico para resaltar o abordar los desequilibrios comerciales percibidos. Hasta ahora, el presidente ha sido discutible en cuanto a las perspectivas de los aranceles del Reino Unido”, explican Celia Soares, gestora de cartera de clientes, Mike Talaga, director Global de Investigación de Crédito y James Maxwell, director de Investigación de Crédito EMEA, de Janus Henderson.

El impacto de la política comercial de Trump

En opinión de Chris Iggo, CIO Core Investment Managers en la gestora de fondos AXA Investment Managers y presidente del AXA IM Investment Institute, los mercados subestimaron el carácter perturbador de la administración de Donald Trump. “Esto está provocando un enorme replanteamiento de las perspectivas de crecimiento de Estados Unidos y de las implicaciones para la renta variable y los tipos de interés”, y advierte: “Los cambios geopolíticos se reflejarán en los mercados de renta fija más rápidamente que en los de crédito y renta variable”.

Según comenta Iggo: “Una cosa es segura: el riesgo político no va a desaparecer, y el riesgo político significa volatilidad en los mercados”. Tal y como explica el experto, “todo esto está alterando el comercio mundial y las relaciones políticas. Está creando incertidumbre tanto en los mercados como en los círculos diplomáticos. Hay claras implicaciones para la inversión, siendo la más obvia que el modo de hacer política empleado por Trump es uno que genera incertidumbre, lo que se refleja en una mayor volatilidad en los mercados financieros. El impacto potencial en el comercio y los flujos de capital es evidente y, a su vez, esto repercutirá en las decisiones de consumo e inversión, así como en la política económica. Los supuestos mantenidos anteriormente sobre el crecimiento, la inflación, la política monetaria y los costes de endeudamiento a largo plazo están siendo cuestionados”.

iM Global Partner (iMGP) ha anunciado que entrará en el mercado europeo de ETFs UCITS activos con el lanzamiento de un vehículo que sigue una estrategia de Managed Futures europeo, el único disponible en el mercado, el ETF iMGP DBi Managed Futures Fund R USD. Según explica, el fondo de gestión activa cotiza en la bolsa Euronext de París y pronto lo hará en la Bolsa de Londres en libras esterlinas.

«El iMGP DBi Managed Futures Fund R USD ETF será un espejo del mayor ETF de futuros gestionados del mundo, el iMGP DBi Managed Futures Strategy ETF, que cotiza en Estados Unidos», destacan. Según explican, ambos están gestionados por DBi, socio de iMGP y experto en replicación de hedge funds. El ETF que cotiza en EE.UU. lo hace bajo el ticker de Bloomberg DBMF:US, mientras que la clase de acciones del ETF UCITS europeo cotiza bajo DBMF:FP.

Esta estrategia alternativa pretende replicar la rentabilidad antes de comisiones de una cesta representativa de los principales hedge funds de Managed Futures y, según la firma, ha despertado el interés de una amplia variedad de inversores. “El ETF UCITS amplía nuestra oferta actual del Fondo de Managed futures iMGP DBi y ofrece a los clientes la oportunidad de acceder al espacio de Managed Futures a través de su envoltorio de elección”, destacan desde iMGP.

La gestora considera que el mercado europeo de ETFs UCITS activos ha crecido de manera constante en los últimos años, y estos productos se consideran la próxima generación de bloques de construcción de carteras. En este contexto, iM Global Partner afirma tener una cartera activa y planea lanzar al mercado ETFs UCITS activos adicionales en los próximos meses. iM Global Partner ya ha acumulado una experiencia significativa en el mercado de ETFs gestionados activamente a través de sus operaciones en EE.UU. y tiene una serie de otros ETFs que cubren múltiples socios y clases de activos.

A raíz de este anuncio, Philippe Couvrecelle, fundador y consejero delegado de iMGP, ha declarado: “Tras varios años ofreciendo ETFs de gestión activa en EE.UU., estamos encantados de traer esta oferta a los inversores europeos. Nuestra capacidad para responder a las oportunidades del mercado demuestra nuestro compromiso de ofrecer productos innovadores y de vanguardia a todos nuestros clientes, con independencia de su lugar de residencia”.

Por su parte, Andrew Beer, cofundador de DBi, ha añadido: “Los ETFs de futuros gestionados se están convirtiendo en un gran éxito en EE.UU., por lo que estamos orgullosos de asociarnos con iMGP para lanzar DBMF:FP en Europa. Este lanzamiento pone de manifiesto el éxito de nuestro modelo. Los futuros gestionados son una de las pocas estrategias alternativas en las que existen beneficios indiscutibles de diversificación”.

“Al ofrecer a nuestros clientes internacionales por primera vez exactamente la misma estrategia tanto en un fondo UCITS como en un envoltorio ETF, estamos proporcionando formas más accesibles, rentables y transparentes de acceder a los beneficios de diversificación de los futuros gestionados”, ha añadido Julien Froger, director general y responsable de Europa, iMGP.

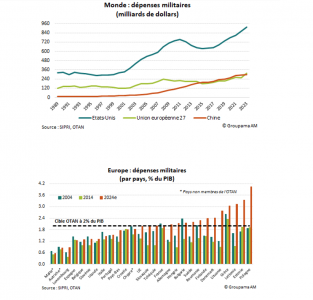

Desde el fin de la Guerra Fría, muchos países europeos han reducido su presupuesto militar para financiar políticas sociales y económicas. Ahora, las crecientes tensiones geopolíticas, la guerra en Ucrania y la reducción anunciada del compromiso estadounidense han puesto de relieve la vulnerabilidad de Europa en materia de seguridad y la necesidad de poner fin a los “dividendos de la paz”.

¿Por qué es inevitable un aumento del gasto en defensa?

A pesar de la aceleración observada desde la invasión rusa en Ucrania en 2021, el gasto militar de la Unión Europea (UE) sigue siendo insuficiente. Estimado en 378 mil millones de dólares en 2024, representa solo cerca de un tercio del de Estados Unidos (ver gráfico 1). En porcentaje del PIB, el presupuesto europeo destinado a defensa alcanzó el 2 %. Es inferior al de Estados Unidos, que se estima en un 3,4 % del PIB. Solo 15 Estados miembros destinan al menos el 2 % de su PIB a defensa, conforme a los compromisos con la OTAN (ver gráfico 2).

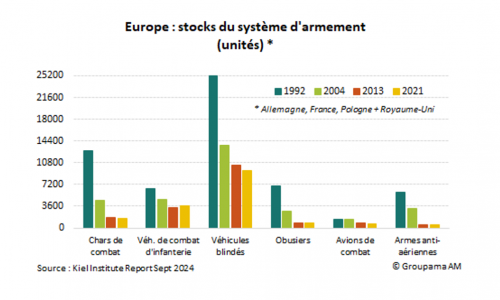

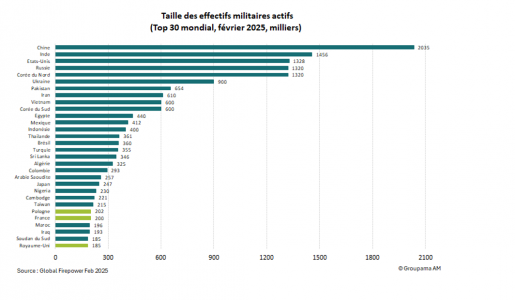

Los retrasos de Europa afectan a casi todos los ámbitos. En términos de efectivos militares activos, los ejércitos europeos están por detrás de China, India, Rusia y Estados Unidos (ver gráfico 3). En cuanto al gasto en equipamiento, aunque este ha aumentado rápidamente desde 2020, no permite un fortalecimiento significativo de las capacidades de defensa en la región. Estas últimas han permanecido extremadamente limitadas. Los stocks disponibles de armas principales han disminuido considerablemente en las últimas décadas en toda Europa (ver gráfico 4). Sobre todo, la dependencia del equipamiento de defensa respecto a Estados Unidos es alta. Durante el período 2019-2023, el 55 % de las importaciones de armas europeas provinieron de los Estados Unidos, frente al 35 % en 2014-2018 (datos SIPRI 2024)

Aumentar el gasto militar: ¿cuánto y cómo?

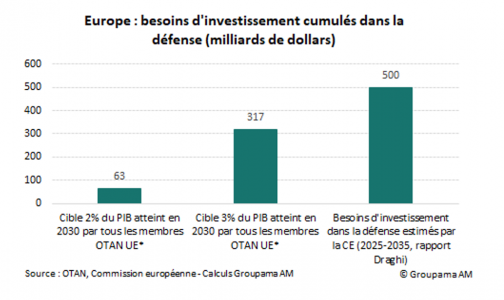

En este contexto, las necesidades de inversión son considerables. Si todos los países europeos miembros de la OTAN desean cumplir con el objetivo, que podría incrementarse al 3 % del PIB para 2030, se estima que las necesidades adicionales ascienden a más de 300 mil millones de euros en comparación con el nivel de 2024 (ver gráfico 6). Según el informe Draghi (septiembre de 2024), estas necesidades podrían alcanzar los 500 mil millones de euros durante la próxima década para reemplazar los suministros enviados para ayudar a Ucrania. Esta cifra podría incluso incrementarse si Estados Unidos redujera aún más su compromiso militar en la región.

Las iniciativas anunciadas en los últimos días constituyen, por lo tanto, un comienzo histórico para responder a las urgencias de soberanía. A nivel europeo, el plan « ReArm Europe » tiene como objetivo otorgar más flexibilidad a los Estados miembros para permitirles aumentar sus gastos militares sin deteriorar su déficit público (650 mil millones de euros en 4 años) y autoriza a la Comisión a pedir prestado en los mercados y a prestar a los Estados miembros (150 mil millones). Esto sigue, en particular, a la decisión del futuro canciller alemán, Friedrich Merz, de aumentar el gasto militar en 400 mil millones de euros, al mismo tiempo que refuerza las inversiones en infraestructuras por un valor de 400 a 500 mil millones de euros en un plazo de 10 años

¿Qué impactos tiene sobre el crecimiento?

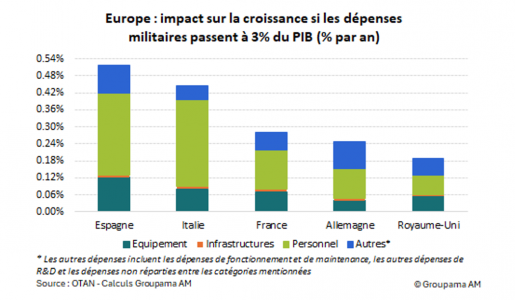

Tales medidas tendrán implicaciones macroeconómicas notables. Hacemos la hipótesis de que los planes de inversión anunciados, si se implementan correctamente, permitirán a los Estados miembros aumentar sus gastos militares al 3 % del PIB. Nuestras estimaciones sugieren, como resultado, un impacto positivo de aproximadamente un 0,3 % de crecimiento adicional del PIB por año en la zona euro. El efecto multiplicador es más pronunciado en España e Italia (ver gráfico 6).

En estas economías, los esfuerzos son más considerables, ya que la proporción de gasto militar/PIB sigue por debajo del objetivo del 2 %, mientras que la de Alemania o Francia ya ha alcanzado el objetivo de la OTAN. Además, la parte del gasto destinada al personal militar es más alta, lo que sugiere efectos favorables más significativos que los derivados de los gastos en equipamiento o infraestructuras (1).

Paralelamente, el aumento del gasto militar podría provocar efectos inflacionarios, a través del choque de demanda positivo. Una perspectiva reflacionista de este tipo reduciría la presión sobre los tipos de interés de referencia del BCE.

(1) Según la literatura, los efectos multiplicadores directos son más altos para el gasto destinado al personal militar (alrededor de 1,2) que para el destinado a equipamientos, infraestructuras y otros (0,9)

Tribuna de opinión escrita por Thuy Van Pham, Economista de Groupama AM.

La volatilidad sigue generando estragos en los criptomercados obligando a los gestores a modificar sus estrategias constantemente.

El pasado fin de semana 21Shares, en colaboración con ARK Invest, anunció que liquidará dos de sus ETF de criptomonedas, como consecuencia de la dinámica cambiante del mercado. Dicha decisión también se presenta en medio de la caída en los precios de Bitcoin y Ethereum.

De acuerdo con un comunicado divulgado a medios especializados, 21Shares, uno de los principales emisores de fondos de criptomonedas, anunció que liquidará específicamente sus productos ARK 21Shares Active Bitcoin, Ethereum Strategy ETF y ARK 21Shares Active On-Chain Bitcoin Strategy ETF, que se ofrecen en asociación con la firma Ark Invest.

Estos fondos fueron lanzados a finales de 2023, están diseñados para ofrecer a los inversores estadounidenses exposición a las dos criptomonedas líderes, Bitcoin y Ethereum, a través de contratos de futuros, con ratios de gasto del 1% y 0,93%, respectivamente.

Según el mismo comunicado, ambos fondos cesarán su negociación el próximo 27 de marzo de 2025 y serán liquidados al día siguiente.

Aquellos accionistas que mantengan sus participaciones hasta la fecha de liquidación recibirán pagos en efectivo equivalentes a su porción del valor liquidativo del fondo en ese momento.

La empresas explicó que la revisión interna que lleva a esta liquidación buscó asegurar que los fondos continúen respaldados por una estrategia que refleje las necesidades de los clientes y responda adecuadamente a un mercado digital en maduración.

21Shares y Ark Invest, el sub-asesor de inversiones de ambos fondos, seguirán siendo socios comprometidos y esperan avanzar en los productos de criptomonedas reguladas.

La decisión de 21Shares se produce en un momento de recesión de precios en el mercado de criptomonedas, lo que provoca una caída en el precio del Bitcoin de más de 22% de su máximo histórico ubicado en 109.000 dólares y registrado apenas en enero.

El mercado de criptomonedas ha tomado un giro bajista desde el ajuste registrado a finales de 2024, que fue impulsadp por la victoria electoral de Donald Trump. Las preocupaciones económicas y las medidas arancelarias del presidente de Estados Unidos han estado pesando sobre los mercados financieros, eliminando cualquier apetito por el riesgo entre los inversores.

Los flujos de los ETF de Bitcoin y Ethereum al contado del mercado estadounidense han reflejado este sentimiento, manteniendo una racha de salidas netas masivas durante las últimas semanas.

De acuerdo con las cifras, los ETF con exposición a Bitcoin han acumulado retiros por más de 5 mil millones de dólares en las últimas cinco semanas, registrando en total solo tres días de entradas netas desde mediados de febrero.

Los actuales poseedores de acciones en los ETF afectados tienen la oportunidad de vender sus participaciones en el mercado hasta el último día de negociación, o bien mantenerlas hasta la liquidación para recibir sus correspondientes distribuciones. Es importante señalar que para algunos accionistas esta liquidación puede traducirse en eventos fiscales, dependiendo de la posición y estrategias individuales.