El Banco Central de Marruecos ha dado luz verde al cambio de control indirecto en la sucursal de Banco Sabadell en este país, en el marco de la operación con BBVA. De esta forma, BBVA cuenta con todas las autorizaciones solicitadas a los reguladores internacionales para completar la transacción.

BBVA ha obtenido tres de las aprobaciones más relevantes en Europa. En primer lugar, la autorización de la Prudential Regulation Authority (PRA) del Reino Unido y la no oposición del Banco Central Europeo, con fecha 3 y 5 de septiembre de 2024, respectivamente.

Por su parte, el 26 de noviembre de 2024, la Dirección General de Competencia de la Comisión Europea finalizó la revisión de la operación bajo el Reglamento Europeo de Subvenciones Extranjeras sin plantear objeciones.

El banco recibió asimismo el visto bueno de los reguladores mexicanos. El 19 de febrero, recibió la autorización de la Comisión Nacional Bancaria y de Valores (CNBV) de México para adquirir el control indirecto en la filial bancaria de Banco Sabadell. Además, en diciembre de 2024 la Comisión Federal de Competencia Económica (Cofece) concluyó que la operación no genera riesgos para la competencia en el sector bancario del país.

Construir portafolios de inversión sólidos y resilientes es el gran reto para todos los gestores y los propios inversionistas; el reto se vuelve más complicado cuando el contexto en el que se desempeñan los mercados es altamente volátil e incierto. SURA Investments comparte las estrategias clave para diversificar, mitigar riesgos e inclinarse hacia el crecimiento de los portafolios de inversión.

La diversificación sigue siendo el pilar fundamental de cualquier estrategia de inversión.

«Un portafolio bien diversificado reduce la exposición a riesgos específicos y permite a los inversionistas capitalizar oportunidades en distintos sectores y geografías», explicó Mauricio Guzmán, head de Estrategia de Inversión en SURA Investments. Al respecto, señala que en 2025 los activos tradicionales como renta fija y variable continúan desempeñando un papel clave, pero los inversionistas también pueden encontrar oportunidades en activos alternativos, particularmente en las áreas de infraestructura, energías renovables y tecnología.

De acuerdo con datos de SURA Investments, la inversión en tecnología y energías limpias ha crecido un 35% en el último año, lo que demuestra una tendencia creciente hacia la sostenibilidad y la innovación. En un mundo donde la digitalización y la transición energética son inevitables, contar con una exposición equilibrada en estos sectores es fundamental para un crecimiento financiero sólido.

Otro aspecto clave en la construcción de un portafolio eficiente, es la mitigación de riesgos; estrategias como la cobertura ante inflación y fluctuaciones cambiarias, se han vuelto esenciales para proteger el capital de los inversionistas.

«El contexto actual nos obliga a ser más selectivos y prudentes en la asignación de activos. La clave está en combinar análisis de datos con decisiones informadas, manteniendo la flexibilidad», agregó Mauricio Guzmán.

La geografía también juega un papel esencial en la estabilidad de un portafolio. Los mercados emergentes continúan ofreciendo oportunidades de crecimiento, aunque requieren un enfoque estructural para mitigar riesgos asociados a la volatilidad y cambios regulatorios. En 2025, se estima que América Latina crecerá a un ritmo del 2,5%, con sectores como infraestructura, consumo y energía liderando el desarrollo económico regional.

Por último, una estrategia de inversión a largo plazo debe incluir la capacidad de adaptación a nuevas tendencias y disrupciones del mercado. La incorporación de inteligencia artificial y automatización en los modelos de inversión permitirá optimizar la toma de decisiones y mejorar la eficiencia en la gestión de activos.

Foto cedidaJavier Villegas (responsable de Franklin Templeton para Iberia y Latinoamérica) y Matt Harrison (responsable para América (excepto EE.UU.), Europa y Reino Unido), de Franklin Templeton

Tras la adquisición de Putnam Investments el 1 de enero de 2024, Franklin Templeton pone a disposición de sus clientes europeos las capacidades de este especialista de inversión. Desde Franklin Templeton han explicado que Putnam es una gestora de renta variable activa y diversificada, centrada en ofrecer rendimientos ajustados al riesgo de manera consistente para sus inversores.

Como parte de su objetivo de ampliar el acceso de los clientes a Putnam Investments, Franklin Templeton planea lanzar al mercado una serie de estrategias que han demostrado un buen rendimiento en el mercado estadounidense. En este sentido, Franklin Templeton ha anunciado el lanzamiento del FTGF Putnam US Large Cap Value Fund, un subfondo de la gama Franklin Templeton Global Funds plc con sede en Irlanda.

Con sede principal en Boston y oficinas de análisis en Londres y Singapur, Putnam Investments dispone de una amplia experiencia en gestión de activos desde 1937. Esta gestora de inversiones especializada, con un patrimonio bajo gestión de 121.000 millones de dólares estadounidenses, ofrece soluciones de renta variable en una amplia gama de estilos, tamaños de capitalización y vehículos. En EE.UU., Putnam Investments gestiona una gama de carteras de renta variable de gran éxito diseñadas para ofrecer una rentabilidad superior constante y gestionar el riesgo de pérdidas, según explican desde la firma.

Matt Harrison, responsable para América (excepto EE.UU.), Europa y Reino Unido, afirmó: “Nos complace ofrecer acceso a las capacidades de inversión de Putnam Investment a nuestros clientes internacionales. Hemos recibido un amplio interés en las estrategias de Putnam y creemos que es importante brindar a nuestros clientes capacidades líderes para afrontar el entorno económico actual”.

Javier Villegas, responsable de Franklin Templeton para Iberia y Latinoamérica, comentó: “El lanzamiento de la gama de Putnam Investments en España refuerza nuestro compromiso de ofrecer una plataforma de inversión completa e innovadora que nos sitúe como un socio de referencia a largo plazo. Las estrategias de Putnam han resultado muy atractivas para clientes minoristas e institucionales debido a sus resultados consistentes y a un proceso de inversión comprobado. Estas capacidades complementan muy bien los productos ya disponibles en nuestra gama”.

“Putnam Investments se distingue por la búsqueda de alfa a través de una variedad de estrategias definidas por un riguroso análisis fundamental y de construcción de carteras. Esta combinación está diseñada para maximizar el potencial de las acciones en cartera y gestionar los riesgos a la baja. El equipo de inversión se centra en ofrecer retornos ajustados al riesgo de manera repetible, con un mayor enfoque en el riesgo derivado de acciones concretas frente a factores de inversión con el objetivo de proporcionar un rendimiento más consistente, independientemente del régimen de estilo”, explican desde la entidad.

Value, core y growth y soluciones sostenibles

Las capacidades de inversión de Putnam abarcan estrategias value, core y growth en empresas estadounidenses de grande, pequeña y multicapitalización, así como soluciones de inversión sostenibles globales, no estadounidenses y especializadas. La firma fue reconocida en la lista «Mejores Familias de Fondos 2023» de Barron’s por su sólida rentabilidad, con el 86 % de sus fondos de inversión calificados con 4 o 5 estrellas por Morningstar al 31 de diciembre de 2024.

Matt Harrison ha explicado: “La adquisición de Putnam Investments por parte de Franklin Templeton el año pasado fue una excelente combinación de nuestras sólidas capacidades de inversión con su amplia y profunda presencia global. Aprovechando la sólida presencia de Putnam en EE.UU., queremos aprovechar la extensa presencia local de Franklin Templeton en Europa, América, Oriente Medio y Asia para ofrecer a los clientes de esas regiones una mayor variedad de las atractivas estrategias de inversión de Putnam”.

El objetivo del Putnam US Large Cap Value Fund es buscar la revalorización del capital invirtiendo al menos el 80% de sus activos totales en valores de renta variable de empresas estadounidenses de gran capitalización que, según la firma, están infravaloradas. En concreto, los gestores de cartera se centrarán en acciones infravaloradas con precios atractivos en relación con sus flujos de caja y con perspectivas de recuperación. El fondo adopta el enfoque de la exitosa estrategia Putnam US Large Cap Value Equity Strategy, que opera desde 1992 y gestiona 64 000 millones de dólares en activos.

El nuevo fondo será cogestionado por los gestores de cartera con sede en Boston, Darren Jaroch, CFA, y Lauren DeMore, CFA, quienes cuentan con más de 24 años de experiencia en la gestión de carteras en Putnam. Cuentan con el apoyo de un equipo de más de 30 analistas con amplia experiencia sectorial. El equipo de análisis de Putnam incluye a veteranos del sector con sede en Boston, Londres y Singapur.

Los fondos cotizados con protección han proliferado en los últimos años, ya que los inversores han buscado seguridad tras la caída del mercado de 2022. Sin embargo, los analistas de Morningstar ven un uso limitado para estos fondos, especialmente cuando existen alternativas más baratas.

Los «buffer» ETFs -también conocidos como ETFs de resultados definidos- utilizan opciones para limitar las pérdidas de una cartera durante un periodo determinado a cambio de acotar las ganancias. Este tipo de ETFs han crecido hasta casi 50.000 millones de dólares en activos desde poco más de 5.000 millones a finales de 2020. Aunque 10 firmas han entrado en el negocio, incluido iShares, dos son dominantes: Innovator y First Trust.

Estos fondos pueden ser útiles para los inversores con una tolerancia al riesgo extremadamente baja, o para aquellos que tienen un horizonte temporal muy corto para sus inversiones. Pero en Morningstar afirman que otros inversores deberían mantenerse alejados. Entre otras cosas, las comisiones de los fondos colchón suelen ser elevadas. «Existe un caso de uso genuino, aunque relativamente estrecho, y si lo que se busca es una exposición a la renta variable gestionada por riesgo, se puede conseguir por un coste mucho menor», afirma.

¿Cómo funcionan los ETFs reguladores?

Un ETF con protección mantiene una cartera de valores y compra opciones de venta -el derecho a vender un activo a un precio determinado- al precio actual. Esto significa que el gestor de la cartera puede vender las acciones al precio inicial aunque caigan, evitando así pérdidas. Para pagar estas opciones, los fondos también venden opciones de compra -derechos a comprar activos- a un determinado nivel por encima de los precios actuales de las acciones. Esto limita la subida, porque si las acciones suben, el inversor que compró las opciones de compra las compraría a ese precio inferior.

Los contratos de opciones sólo duran un tiempo limitado, lo que significa que los ETFs amortiguadores están pensados para ser comprados y luego vendidos en una fecha determinada. Si los inversores compran tarde o venden pronto, sus rendimientos no estarán necesariamente dentro del mismo rango.

Dado que estos ETFs se compran y venden al principio y al final de un periodo determinado -normalmente un año-, las empresas suelen tener 12 fondos diferentes para cada estrategia de colchón, uno para cada mes. Esto da lugar a una peculiaridad en el seguimiento de los buffer ETFs en el mercado. Aunque hay 363 fondos en la categoría ETF de resultados definidos de Morningstar, hay un número considerablemente menor de estrategias únicas subyacentes a ese número.

Hay dos acontecimientos importantes en el auge de los ETFs amortiguadores. El primero es un cambio normativo de 2019 por parte de la SEC que hizo mucho más fácil para las empresas lanzar ETFs activos. Este tipo de fondos caen bajo el paraguas de la gestión activa. El otro fue el mercado bajista de 2022, en el que las acciones y los bonos cayeron en tándem.

“El ejercicio 2022 fue una especie de tormenta perfecta para que estos se afianzaran y los inversores y sus asesores se fijaran en estos productos”, asegura el informe. “Los inversores se sorprendieron cuando su cartera de bonos también cayó una cantidad considerable junto a su cartera de renta variable, que puede haber caído 20 o más puntos porcentuales en ese año”, asegura. Innovator y First Trust dominan prácticamente por completo el mercado de ETF de buffer.

Cuándo tienen sentido los fondos reguladores y cuándo no

Morningstar ve dos razones principales para considerar los buffer ETFs. En primer lugar, un inversor puede tener un horizonte temporal corto. “Para las personas que pueden estar cerca de la jubilación, y sus asesores financieros están haciendo planes para ellos y proyectando en el futuro, es muy fácil tener esos límites establecidos”, asegura el estudio. “Los inversores que están considerando una gran compra única, como una casa, necesitan su dinero en dos o tres años, y no quieren arriesgarse a una caída del 50% en el S&P 500”, pone como ejemplo.

Los ETFs de amortiguación también pueden funcionar bien para los inversores que son extremadamente intolerantes al riesgo. “Se trata de personas de 45 años a las que sus asesores instan a invertir en acciones, pero que no quieren hacerlo. Puede que vean en los ETF buffer una forma de conseguir algún tipo de exposición a las acciones”, explica y concluye que “una cierta exposición a la renta variable es mejor que ninguna”.

Pero, aunque tienen usos legítimos, los ETFs reguladores no son probablemente la mejor opción para la mayoría de los inversores. En primer lugar, el límite al alza de los ETF con colchón supondrá un coste para los inversores a largo plazo, ya que las pérdidas evitadas no compensarán las ganancias perdidas. «Si observamos la rentabilidad móvil del S&P 500, no es ninguna novedad decir que tiene un sesgo positivo», afirma.

En segundo lugar, los ETFs amortiguadores suelen conllevar comisiones muy elevadas. Esto significa que los inversores -incluso los que cuentan con una protección total frente a las caídas- pueden terminar el año con pérdidas de casi un punto porcentual después de comisiones.

Para los inversores que no buscan un resultado definido para ningún año concreto y sólo quieren gestionar el riesgo de su cartera, suele haber opciones mucho más baratas. “Si lo que se busca es una beta concreta [un nivel de volatilidad de la cartera], se puede lograr una mitigación del riesgo mucho mayor mediante una asignación efectiva entre ETF baratos de índices bursátiles y de renta fija. Los ETF de amortiguación son más una asignación de ‘tranquilidad’”, explican en la firma. “Sin embargo, creo que [los ETF de buffer] son más una asignación de tranquilidad, y no sé si la gente está haciendo cuentas y mirando la volatilidad interperiódica en ellos”.

Foto cedidaRenato Folino, Head de XP Family Office

La gigante brasileña XP Inc. anunció el lanzamiento de XPlay, una nueva área centrada en la gestión de activos de figuras públicas, como deportistas, influencers, gamers y personalidades del entretenimiento. La iniciativa busca ofrecer soluciones financieras personalizadas, combinando planificación financiera, fiscalidad internacional y servicios exclusivos.

“Con XPlay, ampliamos nuestro compromiso de ofrecer soluciones diferenciadas y altamente estructuradas a una audiencia que necesita un servicio excelente con un enfoque a largo plazo”, afirmó Renato Folino,director de XP Family Office, a través de una nota de prensa. Según el ejecutivo, la experiencia de la empresa en el segmento Family Office permitirá una gestión robusta de activos, enfocada en la gestión eficiente de los activos financieros.

La plataforma ofrece seguimiento de activos en tiempo real, con informes detallados de inversiones. Además de la gestión financiera, XPlay ofrece consultoría sobre cómo las decisiones financieras afectan la reputación pública de sus clientes.

“Nuestro objetivo es brindar a estas personas una gestión financiera estratégica de alto nivel, con soporte completo en varios frentes, incluida la planificación de sucesión y la protección de activos, además de ofrecerles acceso a experiencias exclusivas”, añadió Folino.

XP ha ampliado su presencia en el mundo del deporte, en particular, en los últimos años. La firma patrocina eventos como los de la NFL, la NBA y el circuito de carreras LIVE! RUN, así como al tenista João Fonseca. En 2024, la empresa promovió activaciones en NBA House y en el primer partido de la NFL en el Hemisferio Sur, realizado en Brasil.

XPlay, indicaron, refuerza esta presencia, ofreciendo apoyo financiero a deportistas y otras personalidades. “Entendemos que cada cliente tiene necesidades únicas y XPlay fue diseñado para garantizar este excelente servicio personalizado”, concluyó Folino en la nota.

Foto cedidaGonzalo Díaz-Criado y David Núñez de la Fuente, A&G

A&G Global Investors, la selección de estrategias de A&G para el mercado institucional, ha anunciado la incorporación de Gonzalo Díaz-Criado como nuevo asociado de inversiones en private equity.

La entidad continúa reforzando esta área de inversión tras cerrar el pasado diciembre su primer fondo de fondos de capital riesgo con un volumen de 75 millones de euros, llamado A&G Global Private Equity I, y anunciar en enero un acuerdo con la gestora de capital privado Aurica Capital para invertir en el segmento del low-mid market estadounidense. De hecho, Díaz-Criado se une al equipo mixto formado por profesionales de ambas entidades que materializan la estrategia de coinversión directa y, en menor medida, en fondos especializados en low-mid market.

Desde A&G explican que Díaz-Criado se incorpora a su compañía tras ejercer los últimos tres años como analista de inversiones de capital riesgo en AltamarCAM Partners, donde ha participado en el análisis de operaciones por valor de más de 600 millones de euros en coinversiones, operaciones de secundarios e inversiones en fondos de private equity. Previamente trabajó como analista de inversión en operaciones de M&A en CG Capital Europe y PwC. Es licenciado en derecho y administración y dirección de empresas por ICADE y también ha realizado una estancia académica en la Universidad de Denver (Colorado, USA).

David Núñez de la Fuente, managing director de Inversiones de Private Equity de A&G Global Investors, ha afirmado: “La incorporación y experiencia de Gonzalo nos permitirá dar un impulso al área de inversiones de private equity, especialmente en el desarrollo de las coinversiones, formando parte de un equipo de inversiones mixto con el equipo de inversiones de Aurica Capital”.

Foto cedidaElizabeth Fisher, nueva directora global de Alianzas de Ocorian.

Ocorian ha nombrado a Elizabeth Fisher directora global de Alianzas para reforzar su equipo directivo. Ubicada en Londres, será responsable de impulsar alianzas estratégicas y apoyar las ambiciones de crecimiento de Ocorian a nivel global. Se une a Ocorian desde Restitution Capital, un fondo de impacto en litigios, donde ocupaba el cargo de Directora de Inversione

Desde la firma destacan que Fisher aporta más de 30 años de experiencia al puesto, “con un conjunto de habilidades multidisciplinarias que abarcan derecho, financiación de litigios, desarrollo empresarial y liderazgo comercial, habiendo iniciado su carrera como abogada de fusiones y adquisiciones corporativas”. A lo largo de su trayectoria profesional ha ocupado otros puestos de responsabilidad como responsable de Originación para Europa en Burford Capital, el mayor financiador de litigios del mundo, o directora de la Práctica Regulatoria y Bancaria para EMEA en Axiom, líder global en servicios legales alternativos.

A raíz de su nombramiento, Frank Hattann, director comercial de Ocorian, ha comentado: “La amplia experiencia de Elizabeth en roles jurídicos y comerciales senior será un gran activo para Ocorian, y su liderazgo desempeñará un papel clave en el fortalecimiento de nuestras alianzas globales y en la generación de nuevas oportunidades de crecimiento”.

Por su parte, Elizabeth Fisher, como nueva directora global de Alianzas, ha añadido: “La ambiciosa estrategia de crecimiento de Ocorian y su sólida posición en el mercado hacen que este sea un momento emocionante para unirme a la firma. Espero trabajar con colegas en toda la firma para apoyar y expandir nuestra creciente base de clientes y fortalecer nuestras alianzas estratégicas”.

La Global Money Week se celebra esta semana con talleres y actividades de educación financiera a lo largo y ancho de todo el mundo. Bajo el lema «Dar ese like no te renta. Cuida tu dinero» (“Think before you follow, wise money tomorrow”), el organismo tratará el impacto de los conocidos como «finfluencers» en las decisiones financieras de los jóvenes.

«La evolución de las finanzas digitales y de la forma en que los consumidores interactúan con los servicios financieros en línea, desde la aparición de los «finfluencers» hasta el creciente uso de la inteligencia artificial, puede dificultar a todos, especialmente a los jóvenes, la identificación de información y asesoramiento fiables. Además, las emociones y los sesgos de comportamiento, como la mentalidad de rebaño, pueden llevar a tomar malas decisiones financieras, especialmente bajo la presión de los compañeros o la influencia de las redes sociales», afirma el documento de presentación de la edición de 2025 de la Global Money Week.

En este contexto, «es crucial que los jóvenes desarrollen sólidas habilidades de gestión del dinero, reconozcan los desencadenantes emocionales y desarrollen una mirada crítica hacia las fuentes de información. Reforzar los conocimientos financieros puede ayudar a los jóvenes a desenvolverse mejor en los mercados financieros, a resistir la tentación y a detectar los consejos sesgados, lo que en última instancia conduce a decisiones financieras más inteligentes», prosigue el documento.

Eso sí, dependiendo del contexto nacional y de las actividades diseñadas, los participantes también pueden utilizar temas anteriores o el lema permanente de la MMM «Aprende. Ahorra. Gana».

Las actividades de las entidades españolas

Las entidades que colaboran en el Plan de Educación Financiera son las encargadas de organizar la mayoría de las actividades en España. El Ministerio de Economía, Comercio y Empresa, la CNMV y el Banco de España, como promotores del Plan, celebrarán talleres en los centros educativos finalistas del Concurso de Conocimientos Financieros 2024. Es importante destacar la relevante participación de las sucursales del Banco de España, que organizarán diversos talleres y actividades en sus respectivas sedes.

Las redes sociales de Finanzas para Todos recogerán las actividades previstas para esta semana, y la sección de Actualidad de la web de Finanzas para Todos publicará diariamente artículos sobre temas relacionados con el lema de este año: banca digital, pagos seguros sin efectivo, información financiera fiable, sesgos en decisiones, técnicas de captación digital y trading social.

Por ejemplo, en el marco de la Global Money Week 2025, el Fondo de Garantía de Depósitos de Entidades de Crédito (FGD) llevará a cabo diversas iniciativas en distintos centros educativos. Una semana antes realizó unas jornadas en la Universidad Católica de Ávila (Ávila) y en el Colegio Santa Catalina de Siena (Madrid). El martes 18 de marzo celebró unas sesiones en el Centro de Formación Profesional Inglan (Getafe, Madrid) y el jueves 20, habrá una jornada en la Universidad Rey Juan Carlos (Madrid).

Banco Santander participa, desde el lunes, en la Global Money Week 2025 (GMW), con una extensa agenda de actividades a través del programa de educación financiera Finanzas para Mortales, que este año pone un foco especial en los «finfluencers». Voluntarios de la entidad impartirán más de 130 talleres de educación financiera en colegios, institutos, ONG y otros centros repartidos por toda España bajo la temática ‘Finfluencers’: ¿Maestros del Dinero o Vendedores de Humo?’.

Además, todos aquellos que lo deseen podrán participar en el Reto FxM, que pone a prueba los conocimientos financieros básicos, o asistir al webinar en directo ‘Finfluencers: ¿Maestros del Dinero o Vendedores de Humo?’, que analizará cómo operan estos influencers financieros y cómo identificar fuentes de información confiables.

Asimismo, se ha elaborado un módulo específico en los talleres para ayudar a los jóvenes a diferenciar entre ‘finfluencers’ transparentes y aquellos que pueden representar un riesgo. Marta Aisa, directora de Sostenibilidad de Santander España, ha destacado que “los bancos jugamos un papel fundamental en el refuerzo de la salud financiera, especialmente de los más vulnerables y no nos podemos olvidar de los jóvenes, a los que tratamos de ayudar dotándoles con herramientas y conocimientos prácticos para gestionar su dinero con criterio y seguridad”.

También ASNEF, la Asociación Nacional de Establecimientos Financieros de Crédito, va a potenciar la educación financiera durante la Global Money Week. Como colaboradores del Plan de Educación Financiera, la asociación consolida su compromiso con la educación financiera y con la divulgación como clave para ayudar al consumidor a adquirir conocimientos y conductas que permitan adquirir buenos hábitos financieros, otorgando protección e independencia a todos los públicos en la gestión de las finanzas.

Por otra parte, Proyecto Edufinet – programa de educación financiera promovido por la Fundación Unicaja y Unicaja- ha diseñado un completo programa educativo para esta semana, que incluye el desarrollo de una treintena de jornadas de educación financiera, en formato presencial y online, de las que se beneficiarán más de 2.600 personas, dirigidas a jóvenes, niños y personas mayores. También ofrecerá una charla y actividades en su Centro de Educación Financiera de Salamanca, así como la difusión de contenidos formativos, posts y una decena de vídeos cortos en redes sociales. La actividad en su blog estará en línea con la temática central de esta edición.

El contenido del programa de acciones educativas de Edufinet a lo largo de estos días irá en línea con el lema de esta edición de la Global Money Week, ya que estará enfocado en favorecer la toma de decisiones financieras informadas; la identificación y detección de consejos engañosos y la necesidad de concienciar a los jóvenes sobre los riesgos y sesgos asociados a los «finfluencers» y las redes sociales, entre otros aspectos.

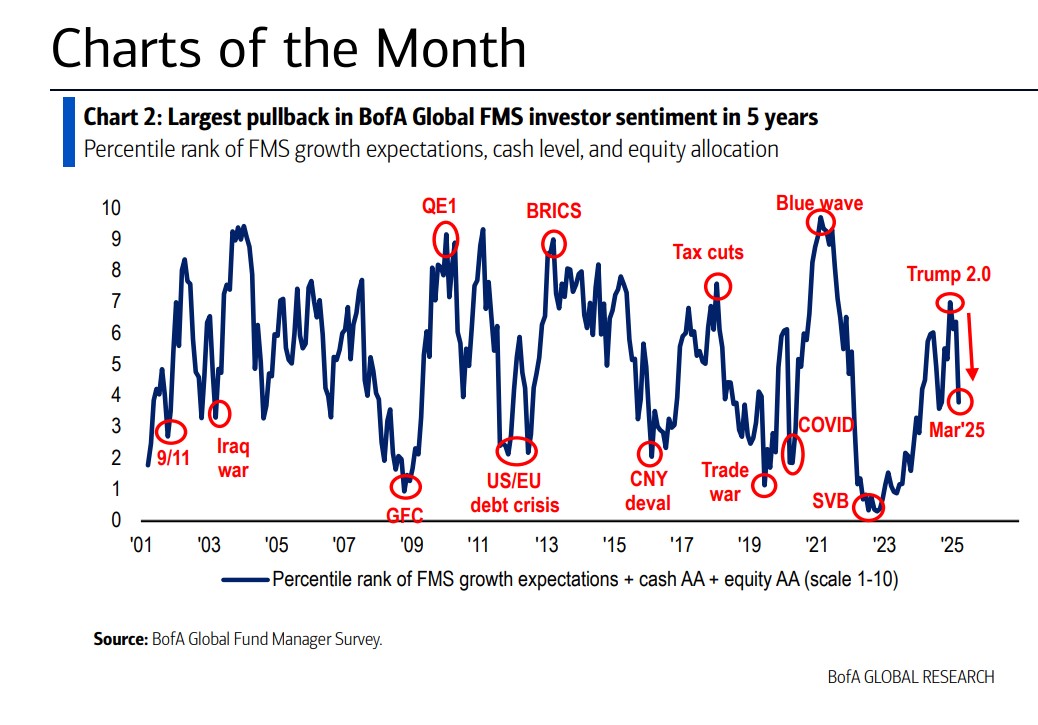

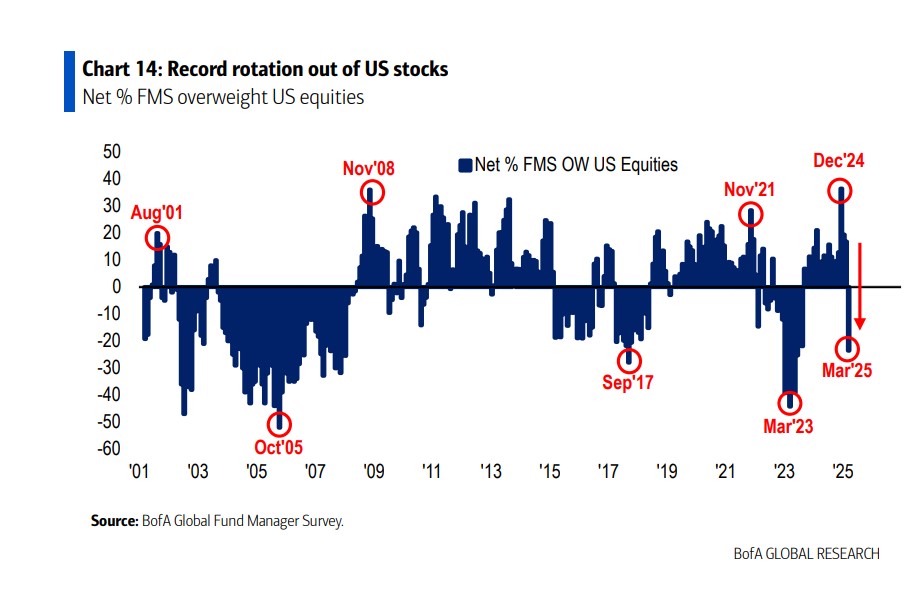

El actual contexto de incertidumbre ha provocado un cierto cambio en el sentimiento de los gestores de fondos, tal y como recoge la última encuesta de Bank of America (BofA). En su edición global, la entidad ha detectado una caída en las asignaciones a renta variable, mientras que en su versión europea se observa una pronunciada rotación de EE.UU. hacia Europa.

Sobre esto último, explica que “un 39% neto afirma que está sobreponderado en acciones europeas en relación con los mercados mundiales, frente al 12 % del mes pasado y la mayor sobreponderación desde mediados de 2021. Un 23 % neto informa de que está infraponderado en acciones estadounidenses en la actualidad, la proporción más alta desde mediados de 2023. Esto constituye la rotación más pronunciada de Estados Unidos a Europa registrada (con datos que se remontan a 1999)”.

Si ponemos el foco en la encuesta global, la entidad explica que según su medida más amplia del sentimiento FMS, basada en los niveles de efectivo,” la asignación a renta variable y las expectativas de crecimiento global, cayeron a 3,8 en marzo, desde 6,4 en febrero, alcanzando su nivel más bajo en siete meses”.

Según explica, se trata de la caída más pronunciada desde marzo de 2020, y la séptima más grande de los últimos 24 años, solo superada por episodios de sentimiento extremadamente bajista observados durante grandes crisis de mercado como, por ejemplo, en agosto de 2007, mayo de 2010, agosto de 2011 y marzo de 2020. Sin embargo, matizan que, a pesar de esto, “el sentimiento FMS aún no ha alcanzado niveles de pesimismo extremo, ya que ha retrocedido desde el nivel de euforia observado en diciembre de 2024 hacia un nivel más neutral en marzo”.

La segunda conclusión clave que lanza la encuesta de marzo es que estamos ante la mayor reducción en la asignación a renta variable estadounidense en la historia y el mayor aumento en la asignación a efectivo desde marzo de 2020. “Factores como la estanflación, la guerra comercial y el fin del excepcionalismo estadounidense están impulsando un ‘crash alcista’ en el sentimiento del mercado. La rapidez del deterioro es consistente con el ‘fin de la corrección bursátil’. Sin embargo, no hay una fuerte inclinación hacia la recesión o los bonos; la posición del mercado aún no alcanza niveles extremos de pesimismo ni de compra masiva. Para que el S&P 500 supere los 6.000 puntos en el segundo trimestre, se necesita un giro en las preocupaciones sobre la inflación y la guerra comercial. En cambio, una recesión podría llevar al S&P 500 por debajo de los 5.000 puntos”, apunta BofA.

La encuesta vista a detalle

Entre las conclusiones que arroja la encuesta destaca que las expectativas de mayor crecimiento global caen del -2% al -44%, impulsadas por EE.UU., no por China ni la UE. Además, el 55% de los encuestados considera que la guerra comercial es el principal riesgo, mientras que mantienen su convicción acerca de que un “aterrizaje suave” sigue siendo el escenario base -así lo afirma un 64%-, con entre 2 y 3 recortes de la Fed previstos por el 68%. En cambio, por ahora, solo 11% espera un aterrizaje forzoso. Llama la atención que, en un escenario de guerra comercial a gran escala, el 58% de los inversores del FMS sigue esperando que el oro sea el activo con mejor rendimiento.

“El aumento del pesimismo sobre el crecimiento económico global fue impulsado por un empeoramiento de las perspectivas para la economía de EE.UU. Por el contrario, las perspectivas de crecimiento económico de China mejoraron. Las expectativas del FMS para la economía estadounidense cayeron al nivel más bajo desde mayo de 2023, mientras que las expectativas para la economía china siguieron mejorando. Además, la encuesta de marzo mostró un cambio desde la expectativa de ‘ningún aterrizaje’, que cayó al 19% desde el 36%, hacia la de un ‘aterrizaje suave’, que aumentó al 64% desde el 52%”, señala el documento.

Otros dos datos que destacan desde BofA es que el 40% de los gestores considera que la apuesta por las «Magnificent 7» sigue siendo la operación más saturada, aunque ha bajado desde el 71% de julio de 2024 y un 69% de los inversores cree que el excepcionalismo de EE.UU. ha alcanzado su punto máximo.

A la hora de fijarnos en qué ha pasado con la asignación de activos, se observa que el posicionamiento de efectivo ha subido del 3,5% al 4,1%, “eliminando la señal de venta del FMS activada el 17 de diciembre”, explican desde la BofA. Lo más relevante es que la asignación a renta variable global cae del 35% al -6%, impulsada por la salida de EE.UU. y tecnología, lo que supone la menor exposición en dos años.

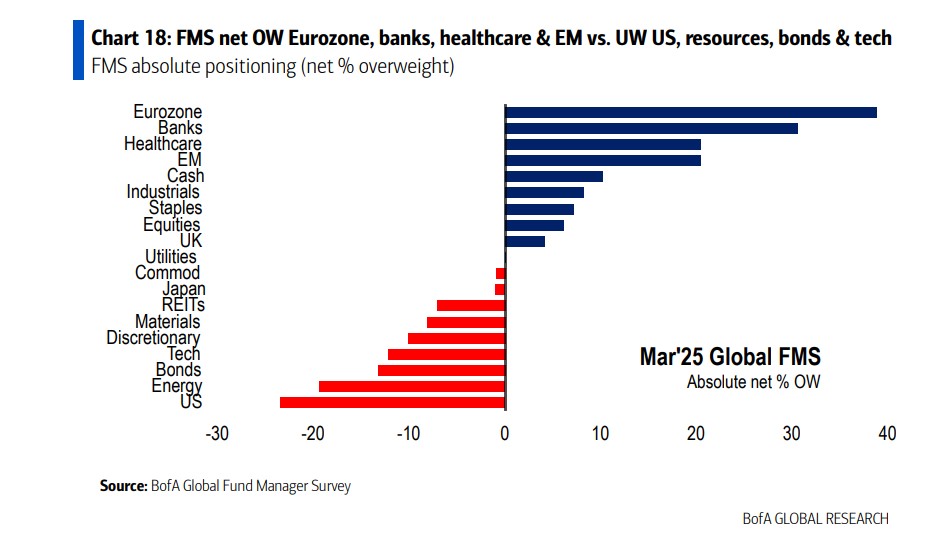

“Se observa una mayor asignación a acciones de la Eurozona desde julio de 2021 y también a bienes de consumo básico en 18 meses, mientras que la banca se convierte en el sector favorito a nivel mundial. Además, vemos la mayor rotación histórica hacia acciones con alto dividendo frente a bajo dividendo”, apunta la encuesta en sus conclusiones.

En cuanto a los estilos, un 55% neto de los inversores del FMS espera que las acciones con un alto rendimiento por dividendo superen a las de bajo rendimiento por dividendo, “lo que representa un aumento de 32 puntos porcentuales respecto a febrero, la mayor rotación mensual registrada hasta la fecha”, añaden.

Según destacan desde la entidad, la rotación desde la renta variable se dirigió hacia el efectivo -con una asignación que aumentó 17 puntos porcentuales intermensuales hasta un 10% neto de sobreponderación- y no hacia los bonos, cuya asignación cayó 3 puntos porcentuales hasta un 13% neto de infraponderación, pasando de un nivel alcista a uno neutral, aunque sigue siendo netamente sobreponderado.

Principales conclusiones de la encuesta europea a gestores

Respecto a qué pasa por la mente de los gestores europeos, la encuesta señala que los planes de estímulo en Alemania impulsan las expectativas de crecimiento en la UE. “Un 60% neto de los encuestados espera un crecimiento más fuerte en Europa durante los próximos doce meses, frente al 9% de hace dos meses y acercándose al máximo registrado el pasado mayo. Una gran mayoría considera que el estímulo fiscal en Alemania es el principal catalizador del crecimiento, seguido del gasto en defensa de la UE”, explican. Eso sí, esperan una desaceleración del crecimiento global, con EE. UU. como principal lastre

Sobre la importante rotación hacia la renta variable europea, matizan que, en cuanto a las perspectivas de rendimiento absoluto, el optimismo de los inversores se ha enfriado ligeramente, con un 30% neto que espera más ganancias a corto plazo en la renta variable europea, frente al 66% del mes pasado. Para los próximos doce meses, un 67% neto proyecta alzas, frente al 76% anterior.

Además, los valores que más gustan a los gestores de fondos son los cíclicos y los de pequeña capitalización: “Un 50 % de los encuestados ven un mayor potencial alcista para los valores cíclicos europeos frente a los defensivos, frente al 28 % del mes pasado, y el optimismo cíclico se extiende ahora a las empresas de pequeña capitalización, con un 37 % que espera que estas superen a las de gran capitalización, la proporción más alta en más de tres años”.

Por último, destaca que la opinión respecto a EE.UU. parece la de un “brusco despertar”: “Segunda mayor caída en las expectativas de crecimiento global de la historia, mayor caída en la asignación de renta variable estadounidense de la historia, mayor salto en la asignación de efectivo desde marzo de 2020; la estanflación, la guerra comercial y el fin del excepcionalismo estadounidense impulsan la ‘caída alcista’ en el sentimiento de los gestores de fondos, cuya velocidad es coherente con el ‘fin de la corrección de la renta variable’; dicho esto, nadie apuesta por una recesión/bonos a largo plazo, el posicionamiento de los gestores de fondos no se acerca en absoluto a los niveles bajistas extremos”.

Harvey Bradley lleva invirtiendo en renta fija desde su incorporación a Insight (parte de BNY Investment) en 2012, por lo que ha podido experimentar diversos entornos de mercado en los últimos 13 años y reflejar sus convicciones con éxito en la estrategia de retorno absoluto BNY Mellon Absolute Return Bond, que recientemente ha actualizado para inversores españoles. Es una estrategia que fue lanzada en 2012 y que ha experimentado solo un año negativo (2018, cuando perdió un 5% respecto al índice) respecto a un ciclo completo de mercado, mientras que generó una performance positiva tanto en 2020 como en 2022. “Desde el lanzamiento del fondo, hemos generado un retorno mejor que el del crédito europeo con dos tercios de su volatilidad”, detalla. El objetivo del fondo es generar una rentabilidad equivalente a la del cash más un 3%.

Bradley es consciente de que el retorno absoluto es una etiqueta muy amplia, por lo que aclara que, en el caso concreto de su fondo, los inversores pueden esperarse un producto de renta fija que reúne un compendio de las que el gestor cree que son las mejores ideas de inversión dentro de todo el universo de la deuda, incluyendo deuda soberana, crédito, titulizaciones, AT1s, high yield y divisas. “Es un fondo para inversores que quieren diversificación y que quieren reducir posiciones en activos de mayor riesgo porque les preocupa el contexto del mercado para las acciones y el crédito, pero siguen queriendo obtener cierto retorno”, concreta.

¿Cómo concibe el retorno absoluto? ¿Qué se van a encontrar los inversores en esta estrategia?

Para nosotros, los dos aspectos más importantes de los fondos de retorno absoluto para los inversores es que necesitan dar diversificación y protección. Ese es nuestro punto de partida.

Después, en cuanto a nuestra filosofía sobre el retorno absoluto aplicada a la renta fija, lo más importante es que no creemos que se deberían tener asignaciones estructuradas. No pensamos en el riesgo como un input, sino como un resultado del proceso. El punto de partida, genuinamente, debería ser el cash.

Así, por ejemplo, mi posición neutral en duración debería ser cero. Cabe aclarar que el nuestro no es un fondo market neutral, tomamos riesgo en duración. Si no tenemos una visión fuerte sobre la duración o la beta del crédito nos pondríamos neutrales, combinando posiciones cortas y largas. Pero si tenemos mayor convicción, añadiremos más riesgo. Podemos ser pacientes.

Por ejemplo, en estos momentos tenemos muy poco riesgo en crédito porque pensamos que los diferenciales están caros. Así que actualmente hay más riesgo en la parte macro, es donde vemos las mejores oportunidades. En estos momentos estamos empleando entre el 75% y el 80% de nuestro presupuesto de riesgo en duración, posicionamiento en la curva de tipos, inflación… En la parte de duración estamos un año largos. El posicionamiento tiene dos partes principales: por un lado, hemos estado muy infraponderados en duración japonesa, aunque la hemos estado reduciendo, y hemos estado añadiendo posiciones largas en deuda de Reino Unido y Estados Unidos. En EE.UU. sobreponderamos la parte de 5 a 10 años porque pensamos que es la parte de la curva más sensible a la tasa terminal; esperamos que los treasuries a 10 años coticen cerca del 4%, y que la Fed podría recortar los tipos de interés un poco más de lo que esperan los mercados a 18 meses vista.

Respecto a esas oportunidades de inversión, ¿dónde cree que las valoraciones siguen siendo atractivas dentro del universo de la deuda?

Para nosotros, el principal tema de inversión este año es la volatilidad, procediendo principalmente del lado macro. El mercado está más centrado en la geopolítica, siendo Estados Unidos el área con mayor perfil de cambio y donde hay mayor incertidumbre, tanto por parte de la política de exteriores y comercial como también por las políticas aplicadas a la economía doméstica. Pero cabe recordar que el año pasado la mitad de la población mundial acudió a las urnas, por lo que probablemente haya mucho cambio político en todas partes. La inflación también regresó como fuerza, y los mercados laborales siguen estando fuertes en la mayor parte de sitios.

Por tanto, con ese contexto de volatilidad procedente de la geopolítica, pensamos que el rango de posibles resultados es muy amplio en la macro. No podemos tener tanta confianza en que el escenario de base para el crecimiento es bueno y la inflación está cerca del objetivo. Pensamos que el mercado necesitará moverse rápido para poner en precio nuevos resultados, y pensamos que habrá más oportunidades en la macro allí donde aparezcan divergencias. No creemos que los activos de riesgo y los diferenciales de crédito estén ofreciendo compensación por asumir esos riesgos.

También creemos que el high yield está en su precio justo. Si los impagos se mantienen bajos, estás compensado. Pero si se desarrolla algo del escenario negativo, entonces los impagos deberían subir.

Harvey Bradley lleva meses alertando de que estamos presenciando un cambio de régimen macro que alterará la forma de invertir en los próximos años al aparecer nuevos ganadores y perdedores en un entorno que ya no estará marcado por el mantra de bajo crecimiento y baja inflación de los últimos 15 a 17 años. Son varios los factores a los que atribuye este cambio, todos de naturaleza inflacionaria: la reversión de la globalización, con el auge en popularidad de ideas más proteccionistas que incluyen barreras al comercio internacional; la transición energética, como respuesta para mitigar el riesgo climático, que representa “una historia de inversión de varias décadas para los gobiernos, pero también para el sector privado”; y el repunte del riesgo geopolítico, que ha traído de la mano una mayor polarización entre posturas políticas de izquierda y derecha frente a opciones más moderadas de centro. Bradley pone como ejemplo a la nueva administración Trump: “Si la idea de reducir el tamaño del gobierno funciona y la ejecutan con éxito, garantizamos que una gran parte del mundo lo va a copiar. En cambio, si no funciona y causa un resultado negativo para el crecimiento, es posible que veamos un giro electoral hacia la izquierda”.

Finalmente, el experto afirma que el repunte de la volatilidad como consecuencia de todos estos factores también es inflacionario en sí mismo, en el sentido de que obligará a los bancos centrales a “ser más proactivos con sus políticas”. A su vez, una mayor intervención monetaria afecta al comportamiento de las empresas: “De pronto, las compañías se tienen que preocupar más por el coste de capital, su acceso al mercado o reducir su deuda. Esto también alimenta una mayor divergencia en el lado corporativo”, concluye.

¿Qué es necesario para afrontar este nuevo régimen?

Definitivamente, necesitas ser ágil y flexible. Nosotros siempre hemos tenido la filosofía de generar rentabilidad consistente con independencia del entorno del mercado, y la manera en que intentamos conseguirlo es construyendo un proceso con tres inputs diversificados (tipos de interés, momento y asignaciones tácticas), que están diseñados para ser diferentes y funcionar en diferentes momentos. Las diferencias entre las tres son de estilo y gestión del riesgo.

En la parte de tipos, realizamos un análisis fundamental para identificar los riesgos y en qué régimen nos encontramos, calculando cuál sería el fair value en cada escenario. El momento es puramente un factor cuantitativo, es la parte del proceso que captura nuevas tendencias en el mercado. La tercera parte es la más ágil del proceso. La llamamos táctica, pero se trata de reaccionar en el corto plazo al flujo de noticias. En esta parte trabajamos con stop losses para controlar el riesgo.

No espero que el factor momento sea muy productivo este año, así que creo que será necesario ser tácticos y que tus decisiones en el corto plazo sean positivas para añadir valor en este entorno de mercado. Y, a corto plazo, esto tendrá que ver con acertar con qué puede suceder con los aranceles en EE.UU. Si conseguimos claridad para principios de abril, ese será el evento de mercado al que tendremos que reaccionar.