Aunque casi el 90% de los estadounidenses ahorra actualmente o tiene previsto ahorrar para objetivos a corto plazo, el 60% no entiende del todo cómo afectan las tasas de interés a sus ahorros, lo que se traduce en que la mayoría de los habitantes de EE.UU. colocan sus ahorros en efectivo en vehículos de lento crecimiento, a menudo por debajo de la inflación. De hecho, el 57% de ellos afirma que sus ahorros devengan menos del 3% de interés, y el 24%, menos del 1%.

Los datos se desprenden de una nueva encuesta nacional de consumidores de Vanguard que hace hincapié en el efectivo ocioso del ahorro. La misma fue realizada a una muestra representativa de 1.011 adultos estadounidenses mayores de 18 años.

“Los estadounidenses no están obteniendo la rentabilidad que merecen por el dinero que tanto les ha costado ganar. Aunque la inmensa mayoría ahorra, la mayoría no lo hace en vehículos en los que su dinero obtiene una rentabilidad justa”, señaló Matt Benchener, Director General de la división Personal Investor de Vanguard.

La empresa de gestión de inversión tiene como misión cambiar esta situación. La compañía ofrece la cuenta Cash Plus, que permite a los estadounidenses ganar ocho veces más que con una cuenta de ahorro bancaria tradicional.

“Con la inflación y la fluctuación de las tasas de interés afectando al poder adquisitivo, es más importante que nunca asegurarse de que los consumidores entienden cómo salvaguardar sus ahorros. Es hora de empezar a pensar más allá de su banco”, dijo la firma en un comunicado de prensa.

El tiempo pasa, las cosas cambian

Aunque los estadounidenses están ahorrando a corto plazo para diferentes fines, como vacaciones (38%), coches nuevos (31%) y reparaciones inesperadas en el hogar (24%), muchos tienen algo en común: sus cuentas de ahorro no están rindiendo al máximo. Más de la mitad de los encuestados (54%) ahorra en cuentas de ahorro bancarias tradicionales o cuentas corrientes (39%), en las que las tasas de interés medias son de aproximadamente el 0,41%, frente a tasas como 3,65% en otros vehículos de ahorro, como la cuenta Cash Plus de Vanguard. “Esto podría contribuir a que el 72% de los estadounidenses no confíe plenamente en alcanzar sus objetivos de ahorro en los próximos dos años”, afirmó la compañía.

Aunque los estadounidenses no están aprovechando los intereses que podrían devengar sus ahorros, reconocen la necesidad de cambiar sus hábitos de ahorro. El 66% de los encuestados planea ajustar su estrategia de ahorro actual en el próximo año, citando la inflación (44%) como el principal motor de esta decisión. Pero casi un tercio de los estadounidenses no sabe cómo empezar a hacer esos cambios.

«Aprovechando las cuentas con rendimientos competitivos y estableciendo estrategias de ahorro intencionadas, los estadounidenses pueden hacer que su dinero rinda más”, aseguró Andrew Kadjeski, Director y Responsable de Intermediación e Inversiones del negocio Personal Investor de Vanguard. “Hemos diseñado la cuenta Cash Plus para ofrecer a los estadounidenses una forma sencilla y eficaz de ahorrar con intención y ver sus ahorros junto a sus inversiones a largo plazo”, agregó.

Según información proporcionada por Vanguard, actualmente, Cash Plus ofrece un rendimiento del 3,65%, frente al rendimiento medio de las cuentas de ahorro bancarias, que es del 0,41%. Junto con Cash Plus, la empresa también ofrece un conjunto completo de soluciones de liquidez, incluidos fondos del mercado monetario y fondos de bonos a muy corto plazo.

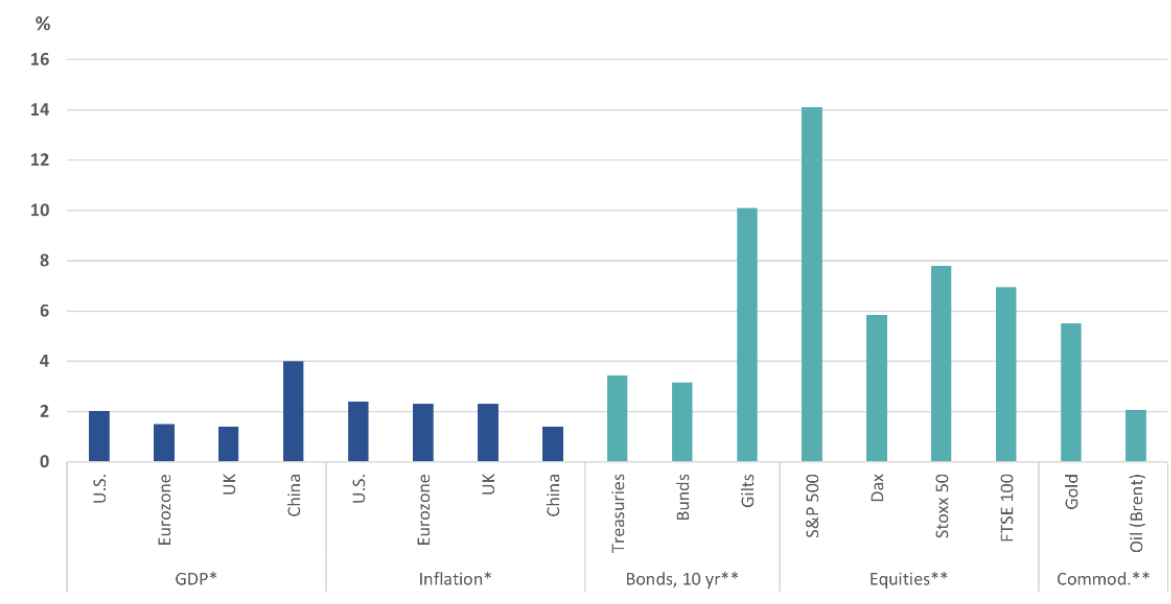

Desde que Donald Trump asumió la presidencia, las acciones estadounidenses han sufrido caídas (su política arancelaria ha generado gran preocupación). Más recientemente, han surgido dudas sobre el crecimiento económico de Estados Unidos, aunque persisten expectativas de un mayor dinamismo en Europa. Nuestra visión se inclina hacia ese escenario. El gráfico incluido en este artículo muestra las proyecciones de crecimiento para los próximos 12 meses, basadas en esta nueva perspectiva estratégica.

Nuestro escenario base contempla que las presiones, incluso las provenientes de los mercados, podrían eventualmente impulsar a Estados Unidos a realizar ajustes de política que hagan parecer excesivas las recientes caídas en Wall Street. En particular, no anticipamos que se mantenga el nivel actual de aranceles punitivos. No obstante, el panorama sigue siendo incierto. Por ejemplo, el concepto mismo de aranceles bilaterales recíprocos sobre productos de ciertos países genera gran incertidumbre a corto plazo y podría ocasionar nuevas cargas administrativas y complicaciones adicionales en el largo plazo.

Pocos participantes del mercado anticipaban esta evolución. En un principio, se creía que las amenazas comerciales eran solo una táctica de negociación, mientras que los recortes fiscales y la desregulación incentivarían el optimismo del mercado y elevarían las acciones estadounidenses, respaldadas por el llamado “excepcionalísimo estadounidense”. Sin embargo, tanto Trump como varios miembros de su gabinete han manifestado su disposición a empujar al país hacia una recesión con el fin de lograr un reequilibrio económico. Las políticas impredecibles ya están afectando el ánimo de las empresas y consumidores. Esta percepción negativa incluso se ha reflejado en las calificaciones crediticias de EE. UU. y en las primas de riesgo de los bonos corporativos.

Gráfico. Producto Interior Bruto (PIB), inflación y previsiones de rentabilidad total

* Las previsiones de rendimiento total son hasta finales de marzo de 2026. Gilts = bonos soberanos del Reino Unido a 10 años; Bunds = bonos soberanos alemanes a 10 años; S & P 500 = Índice S&P 500; Dax = índice Dax 40; Stoxx 50 = Índice Euro Stoxx 50; FTSE 100 = Índice FTSE 100; Petróleo = Petróleo Crudo Brent; Oro = Índice de Divisas XAU. Fuentes: Bloomberg Finance L. P.; DWS Investment GmbH; a partir del: 13/03/25

A nivel internacional, el panorama es más matizado. Mantenemos una visión relativamente favorable del oro como posible refugio frente a la incertidumbre geopolítica. Algunos aliados tradicionales de Estados Unidos están comenzando a distanciarse de Washington. Para los inversores, esto podría fortalecer el argumento a favor de carteras globalmente diversificadas. De hecho, los inversores institucionales estadounidenses muestran un interés creciente por los mercados europeos, algo que no se veía desde hace años. Sin embargo, desde nuestra perspectiva, Europa ya no representa una oportunidad de compra tan clara, si se compara con sus niveles históricos, lo que explica nuestras proyecciones de rentabilidad más moderadas en esa región.

Todo esto ha dejado a los bancos centrales y a los inversores en renta fija divididos entre las preocupaciones por la inflación y el crecimiento. Esperamos que la Reserva Federal reduzca los tipos de interés dos veces más durante el período de proyección, mientras que prevemos que el Banco Central Europeo solo lo haga una vez. Esto refuerza nuestra expectativa de que el dólar se debilite, alcanzando 1,15 dólares por euro hacia marzo de 2026. Los bonos del Tesoro estadounidense deberían mantenerse en un rango relativamente estable; proyectamos que el rendimiento de los bonos a 10 años se sitúe en 4,5% en marzo de 2026.

A pesar de los paquetes fiscales que Alemania planea implementar, estimamos que los rendimientos de los bonos soberanos alemanes se mantendrán por debajo del 3% en los próximos doce meses, principalmente debido a su bajo crecimiento potencial. En cuanto a deuda corporativa, mantenemos nuestra preferencia por bonos con grado de inversión por encima de los de alto rendimiento.

Tribuna de Vincenzo Vedda, director de Inversiones de DWS

Funds Society celebró el 6 de marzo de 2025 la quintaedición de su Investment Summit Houston en el Hyatt Regency Houston Galleria,

En este vídeo, algunos de los asistentes nos cuentan sus impresiones sobre este evento, que contó con cinco gestoras de fondos como protagonistas (Muzinich & Co, M&G Investments, State Street Global Advisors – SPDR , Thornburg Investment Management y Vanguard). Luego de las charlas realizadas en el hotel, tanto los ponentes como los asistentes disfrutaron desde el palco privado de Funds Society el espectáculo del Houston’s Livestock Show and Rodeo, que fue seguido por un concierto del grupo AJR.

¡Muchas gracias por prestar su testimonio!

Los que hablan en el video son:

Carlos Guerra, Financial Advisor de Oppenheimer; Jorge Ramos Landero, President and Chief Compliance Officer de Finamex International LLC; Maria Hernandez, Market Head de Insigneo; Antonio Palafox, International Financial Advisor de Morgan Stanley; Jose Angel Beltrán, International Financial Advisor de Monex Securities, Inc; Diego Carus Garrido, International Financial Advisor de Monex Securities, Inc.

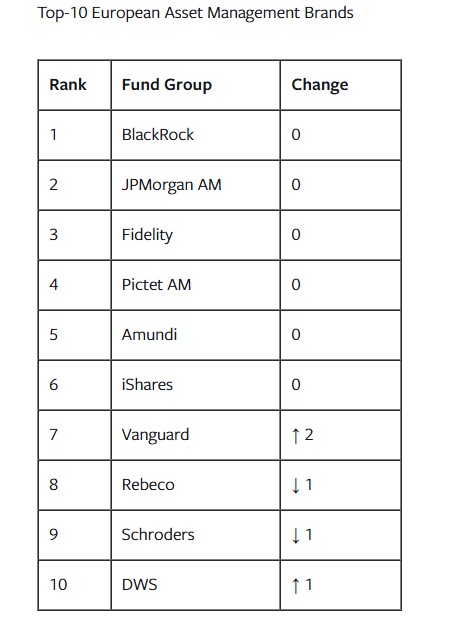

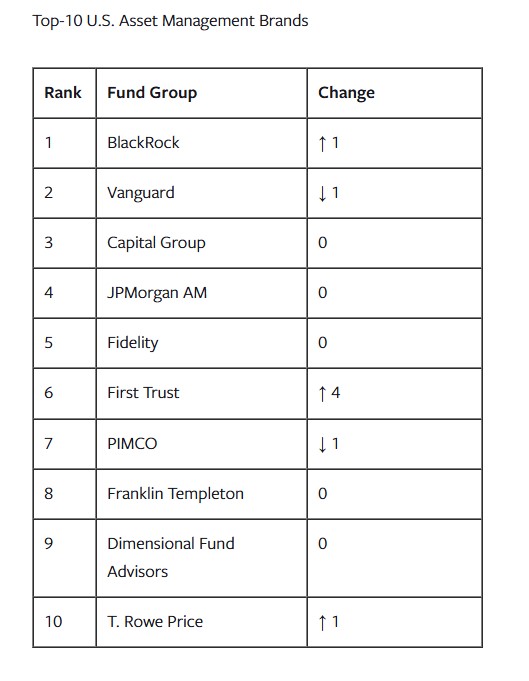

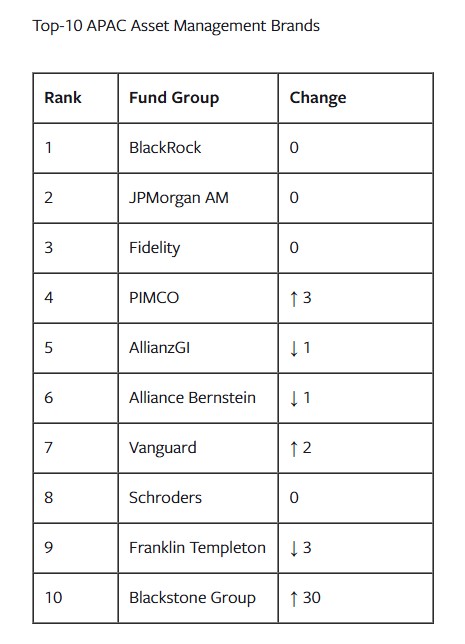

Las gestoras de origen estadounidense dominan la industria global de gestión de activos, según la última edición del Fund Brand 50 (FB50) de Broadridge, un estudio anual realizado por la firma de tecnología financiera Broadridge Financial Solutions, que elabora un ranking sobre las gestoras con mejor imagen de marca. En concreto, BlackRock, JP Morgan AM y Fidelity dominan la clasificación para las regiones de Europa y APAC, mientras que para el mercado de Estados Unidos los tres primeros puestos están ocupados por BlackRock, Vanguard y Capital Group.

Según sus conclusiones, los selectores de fondos europeos dieron mayor importancia a una “estrategia de inversión atractiva” que sus homólogos en EE.UU. y Asia-Pacífico (APAC), y se alejaron de los fondos mutuos activos en busca de rentabilidades más eficientes a través de productos alternativos y ETFs activos. Además, el informe señala que, sacudidos por los turbulentos cambios geopolíticos, la creciente presión sobre las comisiones y dolorosos recortes de recursos, los gestores de activos tuvieron que innovar para mantenerse a flote. “Muchos de los más exitosos optaron por diversificar hacia vehículos de inversión emergentes. En 2024, los segmentos incipientes de ETFs activos europeos y alternativas semilíquidas demostraron ser dos de los más interesantes (y rentables).

Los gestores también tuvieron que adaptarse a las cambiantes necesidades de los clientes, adoptando nuevos enfoques tanto en la estructura de precios como en la atención al cliente. “Aunque contar con una gama de productos diferenciada sigue siendo esencial, hoy en día se considera más un requisito básico que un factor distintivo. El selector de fondos actual espera un servicio al cliente intuitivo, comunicaciones estratégicas y eficaces, y una gran especialización en segmentos de productos más nuevos y complejos, aunque los selectores de EMEA otorgan menos importancia a la solidez que sus homólogos de APAC y EE.UU.”, apunta el informe entre sus conclusiones.

Análisis del ranking europeo

En el mercado europeo, BlackRock, JP Morgan AM y Fidelity lideran el ranking. En opinión de Barbara Wall, directora de EMEA Insights en Broadridge, el trío invariable de proveedores de fondos estadounidenses encabeza el ranking de marcas. “JP Morgan acortó aún más la distancia en 2024 con respecto a BlackRock, que mantiene el primer puesto, ya que ambos obtienen puntuaciones altas en los 10 atributos de marca, excepto en ‘Responsabilidad social/sostenibilidad’. Los grupos europeos siguen estando bien representados en la parte alta de la tabla, con cinco en el top 10, y con DWS entrando por primera vez en ese grupo”, destaca.

Según los autores del ranking, aunque el liderazgo de BlackRock ha parecido inquebrantable durante varios años, JPMorgan, en segundo lugar, está ganando terreno rápidamente, lo que prepara el escenario para una lucha por la supremacía en Europa el próximo año. Las cinco principales marcas globales, encabezadas por BlackRock, son todas gigantes de la industria, tanto por activos bajo gestión como por escala operativa. Aunque el top cinco se mantiene sin cambios con respecto al año pasado, se ha producido una competencia significativa por las posiciones en el resto del top 10, además de una gran cantidad de ascensos rápidos y nuevos participantes en el top 50.

Si analizamos los mercados europeos, el informe muestra que aunque BlackRock mantuvo su posición dominante en la región en general, sufrió algunas pérdidas a nivel de mercado. El gigante global fue desplazado de los primeros puestos en Alemania e Italia por JPMorgan. BlackRock también aparece en segundo lugar en Suecia y Suiza, y ha caído dos posiciones en Francia, situándose en cuarto lugar por detrás de Natixis, Pictet y Amundi.

En términos generales, los movimientos del ranking a nivel europeo beneficiaron especialmente a los especialistas en gestión pasiva, muchos de los cuales escalaron posiciones rápidamente en el ranking. Mientras que los gestores activos tuvieron dificultades en la región EMEA, también hubo algunos ascensos notables, como Baillie Gifford y Artemis”, señala el informe.

Éxito de los ETFs y año difícil para la ESG

Sin duda destaca que los inversores europeos recurrieron en masa a nuevas clases de activos, con los proveedores de ETFs de renta variable registrando su mejor año hasta la fecha, y los gestores generalistas intentando mejorar su oferta de productos alternativos, con un notable aumento de actividad debido al elevado número de lanzamientos de estrategias semilíquidas. “Con los ETFs dominando los flujos y la presión sobre los costes aumentando rápidamente, no sorprende ver que el ranking de los diez primeros incluya a varios especialistas en fondos pasivos”, apunta el informe en sus conclusiones.

Según su análisis, Pictet se vio afectado por la reacción negativa contra las inversiones temáticas, ya que los selectores abandonaron los fondos activos en favor de productos de menor coste como los fondos indexados y los ETF. “Este rendimiento es típico en los gestores activos, aunque hay una creciente convicción de que la gestión activa se recuperará este año a medida que sea más difícil obtener rentabilidades”, matizan.

La creciente demanda de ETFs también afectó al especialista en renta fija PIMCO, que descendió dos posiciones hasta situarse en el puesto 12 este año. Los autores del informe consideran que algunos gestores descubrieron que podían obtener una exposición similar a través de ETFs a un precio más bajo y de manera más eficiente que con productos de renta fija. No todas fueron malas noticias para PIMCO, ya que la firma recibió numerosos elogios por la calidad de sus comunicaciones.

Por último, una de las reflexiones que lanza el informe es que 2024 ha sido un año difícil para la inversión ESG, ya que el fenómeno del greenwashing ha dado un giro importante. El péndulo de la presión política se ha movido en la dirección opuesta, dando lugar a un nuevo término: “greenhushing”. En este sentido explica que “con el ESG cada vez más fuera de tendencia, varias firmas fuertemente asociadas a la sostenibilidad y la responsabilidad social se vieron negativamente afectadas, siendo Robeco y Nordea los casos más destacados”. Las empresas muestran cada vez más reticencia a promocionar sus credenciales ESG, por miedo a que su marca se politice o incluso quede expuesta a desafíos legales.

Atributos más valorados

Los cinco atributos más importantes en Europa se mantuvieron sin cambios en el FB50 2025, aunque hubo algunas variaciones en el orden de prioridad. “Mientras que una estrategia de inversión atractiva conservó el primer puesto, ser experto en lo que se hace adelantó a pensamiento orientado al cliente, que bajó al tercer lugar, ya que la creciente demanda de los clientes por exposición a clases de activos no tradicionales se consolidó como un factor clave de diferenciación. Estar bien informado y solidez mantuvieron su lugar entre los cinco atributos principales, ya que los selectores de fondos esperan una comunicación clara y eficaz, y buscan solidez en marcas bien establecidas, de confianza y con un historial probado. Los selectores también destacaron la importancia de contar con comunicaciones de última generación”, indica el informe.

En un año marcado por importantes fusiones y adquisiciones, solidez y estabilidad del equipo de gestión de inversiones también ocuparon un lugar destacado en el radar de los selectores de fondos. Los gestores de activos se enfrentan al reto de equilibrar el crecimiento a escala y la construcción de una reputación en estrategias de inversión populares y emergentes, por un lado, y por otro, asegurar que las adquisiciones enriquezcan —y no diluyan— la percepción de la marca.

Por último, la responsabilidad social/sostenibilidad cayó al último puesto en el ranking de este año, posición que también ocupó en las regiones de APAC y EE. UU. “Aunque sería prematuro declarar la muerte de los criterios ESG, sin duda están necesitados de una renovación”, concluyen.

. Banxico baja la tasa de interés al 4% tras más de cinco años al 4,5%

La inflación en México parece estar bajo control; incluso, en sus últimas lecturas los precios generales se han ubicado dentro del rango objetivo de Banxico (3%±1%).

Por esta causa, las proyecciones de los analistas de Banamex apuntan a una baja constante de las tasas de interés en México a lo largo del año. Los expertos esperan que Banxico realice otro recorte de 50 puntos base el próximo jueves 27 de marzo durante su reunión de política monetaria, y recortes subsecuentes de 25 puntos base en cada reunión programada de política monetaria hasta llegar a una tasa terminal de 7,75% en diciembre próximo.

Banamex opina que diversos factores brindan espacio para que Banxico continúe con el ciclo de recortes de manera continua a lo largo del año. En primer lugar, si bien se esperan únicamente dos recortes por parte de la Reserva

Federal a lo largo del año, los analistas consideran que al menos en el corto plazo, el tipo de cambio no ha respondido fuertemente a disminuciones en el diferencial de tasas.

Los expertos de Banamex también opinan que las reducciones son consecuencia en meses recientes de caídas en la inflación no subyacente.

Al interior de la inflación subyacente ven una recomposición, ya que la inflacion de mercancías no cuenta con margen para disminuciones adicionales (está muy por debajo de su promedio de largo plazo) ante la depreciación del peso y el incremento en la inflación de precios al productor, al tiempo que la inflación de servicios ha empezado a ceder a medida que las condiciones del mercado laboral se han relajado.

El factor PIB

La economía mexicana pasa por un proceso de desaceleración que cada día se profundiza más, incluso algunas proyecciones hablan de una eventual recesión en caso de que se haga realidad la aplicación de aranceles a las exportaciones del país hacia Estados Unidos.

Así, la perspectiva de una desaceleración para la economía mexicana (Banamex proyecta una tasa de variación en el PIB de 0,0% este año, mientras que Banxico espera 0,6%), puede ser factor para mantener los recortes de tasa por parte de Banxico.

No solamente los analistas de Banamex, también otros consideran que la tendencia de desaceleración brinda espacio para que Banxico recorte la tasa de interés, particularmente en un contexto en el cual las presiones inflacionarias ya han estado cediendo en meses recientes.

Inflación bajo control

Las más recientes lecturas de la inflación en México confirman la tendencia; este lunes se conoció la tasa de inflación de la primera quincena de marzo. De acuerdo a lo publicado, este indicador se ubicó en 3,67% al finalizar la primera quincena de marzo de 2025, según el Índice Nacional de Precios al Consumidor (INPC), publicado por el Instituto Nacional de Estadística y Geografía (Inegi).

Este dato sorprendió al mercado; las expectativas de los analistas anticipaban un rango mayor al 3,71% anualizado para la primera quincena de marzo, pero la lectura oficial quedó bastante por debajo de lo que se proyectaba por el consenso de los analistas.

En efecto, la tasa general de inflación converge paulatinamente hacia la tasa objetivo del banco central, alrededor de 3% más/menos 1%, la lectura más reciente se ubica ya prácticamente a la mitad de la tasa objetivo más el rango de variación positivo proyectado.

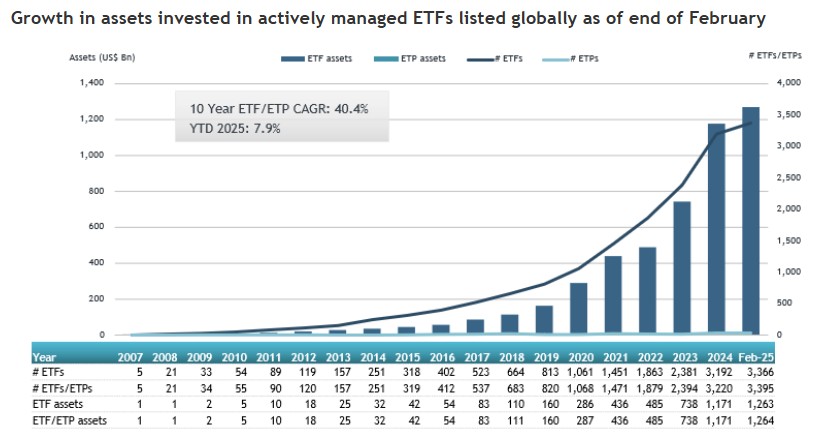

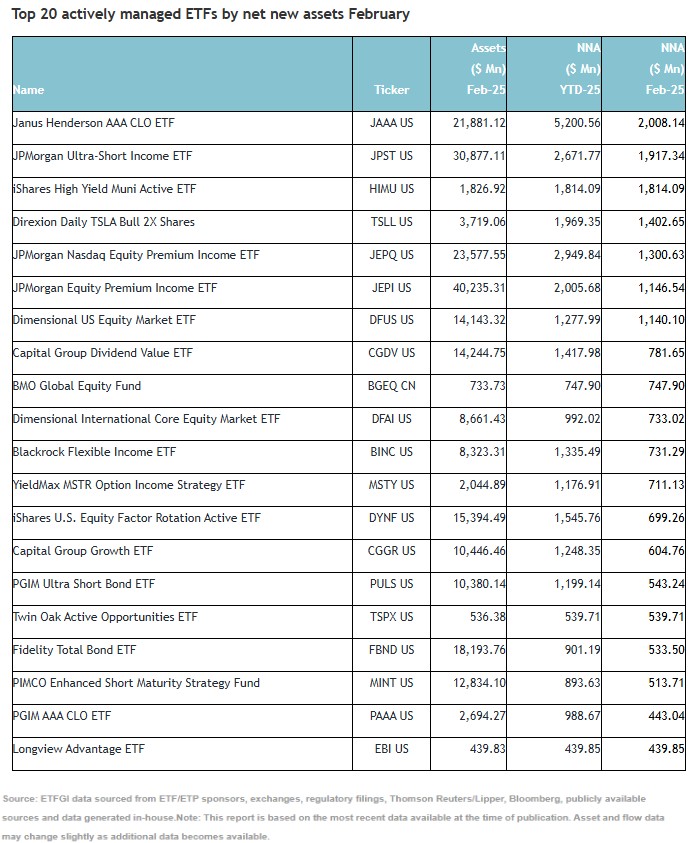

La industria de gestión pasiva sigue sumando récords mes a mes. Según los últimos datos publicados por ETFGI, los activos invertidos en ETFs gestionados activamente a nivel mundial alcanzaron los 1,26 billones de dólares a finales de febrero, superando la cifra récord anterior de 1,23 billones de enero de 2025. Además, se registraron flujos de entradas por valor de 51.720 millones de dólares el mes pasado, siendo el 59º mes consecutivo que se registran entradas netas. Esto sitúa las entradas netas interanuales de 103.690 millones de dólares, que son las mayores registradas hasta la fecha.

“El índice S&P 500 bajó un 1,30% en febrero, pero subió un 1,44% a lo largo del año 2025. Los mercados desarrollados, excluido el índice estadounidense, subieron un 1,31% en febrero y un 6,08% a lo largo del año 2025. Luxemburgo (+14,10%) y España (+8,87%) registraron las mayores subidas entre los mercados desarrollados en febrero. El índice de los mercados emergentes bajó un 0,04% en febrero, pero sube un 0,26% en 2025. Indonesia (-15,94%) y Tailandia (-9,48%) registraron los mayores descensos entre los mercados emergentes en febrero”, explica Deborah Fuhr, socia directora, fundadora y propietaria de ETFGI.

Sobre la profundidad del mercado, el informe indica que, a finales de febrero, había 3.395 ETFs de gestión activa listados a nivel global, con 4.354 cotizaciones, activos por un total de 1,26 billones de dólares, provenientes de 543 proveedores en 40 bolsas de valores de 32 países.

Según muestran los datos, los ETFs de gestión activa centrados en renta variable a nivel global registraron entradas netas de 25.070 millones de dólares durante febrero, lo que eleva las entradas netas acumuladas en el año a 51.460 millones de dólares, una cifra superior a los 27.410 millones registrados en 2024. Por otro lado, los ETFs de gestión activa de renta fija reportaron entradas netas de 22.130 millones de dólares en febrero, alcanzando un total acumulado en el año de 43.540 millones de dólares, muy por encima de los 16.390 millones en entradas netas en 2024.

Por último, las entradas de capital más significativas se atribuyen a los 20 ETFs/ETPs activos principales por nuevos activos netos, los cuales en conjunto captaron 18.750 millones de dólares durante febrero. El Janus Henderson AAA CLO ETF fue el que más atrajo inversión, con 2.010 millones de dólares en entradas netas.

Foto cedidaCaroline Maurer, Head of China and Core Asia Equities de HSBC AM.

En 2024, el mercado de renta variable china revirtió su curso tras una corrección de tres años. Sin embargo, siguió siendo un año desafiante para la macroeconomía de China. El cambio de política a finales de septiembre contribuyó en gran medida al repunte y, en el global del año, el índice MSCI China subió un 19,7%. Ante el contexto actual, la gran pregunta es: ¿qué podemos esperar en 2025 de esta clase de activo? Sobre ellos nos ha hablado Caroline Maurer, Head of China and Core Asia Equities de HSBC AM, en esta entrevista.

¿Cree que la renta variable china decepcionó a los inversores en 2024?

El año pasado, los sectores de alto rendimiento como finanzas, energía y telecomunicaciones superaron al mercado, ya que las notables caídas en los rendimientos de los bonos del gobierno chino impulsaron una reubicación de activos de bonos a acciones, junto con la actualización de la guía «Value-Up» de SASAC para las empresas estatales centrales. Además, el mercado offshore superó al mercado onshore debido a la depreciación del renminbi (RB) durante el año.

¿Qué perspectivas tiene para este año?

De cara al futuro, anticipamos que China continuará introduciendo medidas más específicas y subsidios en áreas orientadas al consumo para estimular la demanda interna. Al mismo tiempo, las autoridades han prometido una política fiscal más proactiva, que prevemos incluirá un aumento en las medidas de estímulo para facilitar la reducción de inventarios en el sector inmobiliario, el intercambio de deuda de los gobiernos locales, la recapitalización bancaria y otras formas de estímulo destinadas a fomentar la inversión social y el consumo. Es posible que las medidas de estímulo tarden en reflejarse en los datos macroeconómicos y en los beneficios empresariales, por lo que se puede esperar cierta volatilidad en el mercado de renta variable china. Sin embargo, con el respaldo de estímulos continuos, creemos que el riesgo a la baja del mercado es limitado.

DeepSeek es un buen ejemplo de la capacidad de innovación de China, lo que podría llevar a los inversores a reevaluar el potencial innovador del país y convertirse en un catalizador para la revalorización del mercado de renta variable china este año. Los últimos avances tecnológicos están más impulsados por la innovación y el desarrollo microeconómico, lo que favorece tanto las valoraciones como los beneficios empresariales. Esto podría hacer que el repunte sea más sostenible en comparación con aquellos impulsados únicamente por anuncios de políticas o cambios en el sentimiento del mercado.

En su opinión, ¿está China preparada para enfrentar esta nueva tensión comercial con EE.UU.?

La estructura económica y los fundamentos de China se han fortalecido en los últimos años, reduciendo su dependencia comercial de EE.UU. En consecuencia, China podría permitir una mayor flexibilidad en el tipo de cambio para mitigar el impacto de los aranceles.

¿Cómo cree que esto afectará el comportamiento de la renta variable china?

La economía china y su mercado de renta variable enfrentan riesgos relacionados con posibles aranceles de EE.UU. con la presidencia de Trump. Algunos sectores, como manufactura y materiales, podrían verse presionados por el aumento de los aranceles y preocupaciones sobre el exceso de capacidad.

Oportunidades de inversión en renta variable china

¿Qué papel puede jugar esta clase de activo en las carteras de los inversores este año?

El desempeño de la renta variable china ha estado principalmente influenciado por riesgos internos, mientras que su sensibilidad a factores externos ha sido relativamente baja en los últimos años. Creo que la renta variable china podría proporcionar beneficios de diversificación para los asignadores de activos en un entorno global de mayor sincronización en la valoración de activos de riesgo.

Según su experiencia, ¿qué tipos de estrategias tienen más sentido para abordar el mercado de renta variable china?

Creemos que una estrategia activa con un sesgo hacia el crecimiento tiene sentido para invertir en el mercado de renta variable china a largo plazo. Aunque los últimos tres años han sido desafiantes para las estrategias activas en renta variable china, históricamente el crecimiento ha superado significativamente al valor en este mercado. Empíricamente, la tasa de éxito de las estrategias activas de crecimiento en grandes capitalizaciones a 5 y 10 años supera el 75% (Morningstar, 2023). Con el respaldo de estímulos continuos, creemos que la economía y las condiciones financieras se estabilizarán este año, lo que generará un entorno más favorable para la revalorización de las acciones de crecimiento.

¿Qué enfoque de inversión propone?

La investigación bottom-up podría agregar valor en la selección de ganadores dentro del rápido desarrollo tecnológico. La evolución de la inteligencia artificial y otros avances tecnológicos ocurre rápidamente antes de que surjan líderes de mercado bien establecidos. Una investigación sólida agrega valor al evaluar modelos de negocio y la viabilidad de monetización para verificar la tesis de inversión. Además, muchas de las empresas líderes aún no están cotizadas, como DeepSeek, Unitree Robotics, ByteDance, Huawei y Xiaohongshu. Las estrategias activas podrían identificar beneficiarios indirectos de estas innovaciones mediante un enfoque bottom-up. La mayoría de las empresas de mediana capitalización con alto potencial solo tienen un peso muy reducido en los índices en sus primeras etapas.

Finalmente, ¿podría señalar dónde ve las principales oportunidades de inversión en renta variable china, tanto onshore como offshore?

Vemos oportunidades en el sector de consumo, especialmente en aquellas áreas vinculadas a la economía de servicios, ya que están bien posicionadas para beneficiarse de políticas de apoyo a la demanda y de una posible mejora en la situación financiera de los gobiernos locales y los fundamentos del sector.

TMT (telecomunicaciones, medios y tecnología) es otro sector a destacar. El lanzamiento de DeepSeek-R1 ha impulsado el sentimiento de los inversores respecto a la capacidad de China en inteligencia artificial en medio de las restricciones de exportación de chips de IA y tecnología impuestas por EE.UU. DeepSeek también acelerará la localización del hardware de computación para IA en China. Esperamos que los beneficios en ciertos subsegmentos crezcan significativamente este año debido a avances tecnológicos y mayores oportunidades de monetización.

Para los gestores de patrimonio, el crecimiento ha sido sólido en los últimos cinco años, con un aumento global del 20% en los activos bajo gestión (AuM). Según la Wealth Industry Survey* de Natixis IM, la búsqueda de crecimiento es aún mayor este año, ya que las firmas proyectan de promedio un incremento del 13,7% del patrimonio solo en 2025. Sin embargo, ante los cambios geopolíticos, la incertidumbre económica y los avances tecnológicos acelerados, los responsables de la inversión saben que cumplir con estas expectativas no será una tarea sencilla.

Geopolítica e inflación: principales preocupaciones

Los resultados muestran que, si bien el 73% se muestra optimista sobre las perspectivas del mercado en 2025, la volatilidad macroeconómica sigue siendo una gran preocupación. El 38% de los encuestados sitúan los nuevos conflictos geopolíticos como su principal inquietud económica, seguidos de cerca por la inflación con el 37% de los encuestados, ya que el 74% teme que pueda reactivarse con las políticas de Trump. Además, el 66% anticipa solo recortes moderados en las tasas de interés en sus regiones.

A pesar de estas preocupaciones, el 68% de los analistas afirma que no ajustará sus expectativas de rentabilidad para 2025, ya que los gestores de patrimonio están implementando estrategias para sus negocios, el mercado y, lo más importante, las carteras de sus clientes, con el objetivo de garantizar resultados.

Además de los nuevos conflictos geopolíticos y de la inflación, los encuestados también reconocen otros problemas como preocupaciones para este 2025. El 34% señala la escalada de guerras actuales y otro 34% apunta a las relaciones entre EE.UU. y China. Por último, el 27% subraya la burbuja tecnológica como otra consideración a tener en cuenta.

Con esto en mente, los gestores de patrimonio están considerando cuidadosamente cómo la turbulencia geopolítica y la inflación persistente afectarán el entorno macroeconómico. La mitad de los encuestados pronostica un aterrizaje suave para la economía de su región, con el sentimiento más fuerte en Asia (68%) y EE.UU. (58%). Sin embargo, esto cae al 46% en Europa y solo al 37% en el Reino Unido. Además, el 61% está preocupado por las perspectivas de estanflación en Europa.

En cuanto a los impactos específicos de las elecciones en EE.UU. en la perspectiva económica, dos tercios a nivel global están preocupados por la posibilidad de una guerra comercial. Sin embargo, los gestores de patrimonio también ven oportunidades en el horizonte, ya que el 64% cree que los cambios regulatorios propuestos por la administración Trump impulsarán el desarrollo de productos de inversión innovadores.

Además de esto, dos tercios creen que los planes de recorte de impuestos impulsarán un repunte sostenido del mercado. Teniendo todo esto en cuenta, el 57% a nivel global dice que, a la luz del resultado de las elecciones en EE.UU., los clientes están más dispuestos a asumir riesgos, con el potencial de que esto interrumpa el patrón de acumulación de efectivo que los inversores han mantenido desde que los bancos centrales comenzaron a subir las tasas.

El potencial de inversión en IA

Después de presenciar el rápido desarrollo de los modelos de IA generativa, el 79% de los gestores de patrimonio encuestados dice que la IA tiene el potencial de acelerar el crecimiento de las ganancias durante los próximos 10 años. Con esto en mente, las empresas buscan aprovechar los beneficios de la nueva tecnología en tres áreas clave, es decir, aprovechar el potencial de inversión en IA, implementar IA para mejorar su proceso interno de inversión y utilizar IA para optimizar las operaciones comerciales y el servicio al cliente.

El 69% de los encuestados dice que la IA mejorará el proceso de inversión al ayudarles a descubrir oportunidades ocultas y otro 62% afirma que la IA se está convirtiendo en una herramienta esencial para evaluar los riesgos del mercado. De hecho, el potencial es tan grande que el 58% dice que las empresas que no integren IA se volverán obsoletas.

Teniendo esto en cuenta, el 58% dice que su empresa ya ha implementado herramientas de IA en su proceso de inversión. La mayor concentración de adoptantes tempranos se encuentra en firmas de gestión de patrimonio en Alemania (72%), Francia (69%) y Suiza (64%).

Más allá de las oportunidades de inversión y las aplicaciones en la gestión de carteras, los gestores de patrimonio también anticipan que la IA impactará el lado del servicio del negocio. En general, el 77% dice que la IA ayudará a cumplir su objetivo de crecimiento al integrar una gama más amplia de servicios. Sin embargo, la tecnología puede ser un arma de doble filo, ya que el 52% también teme que la IA esté ayudando a convertir el asesoramiento automatizado en una amenaza competitiva real.

«Los gestores de patrimonio enfrentan una amplia gama de desafíos en 2025, desde educar a sus clientes sobre los beneficios de poseer inversiones privadas hasta encontrar las mejores formas de integrar la IA en sus procesos de inversión y negocio. Sin embargo, a pesar de los posibles obstáculos, los gestores de patrimonio confían en que pueden aprovechar los factores disruptivos para desbloquear nuevas oportunidades y alcanzar los objetivos de crecimiento en AUM que necesitan cumplir en 2025”, señala Cecile Mariani, Head of Global Financial Institutions en Natixis IM.

El apetito por los activos privados sigue en aumento

La tecnología puede tener el potencial de transformar la industria, pero las empresas enfrentan desafíos más inmediatos para satisfacer las preferencias de inversión y las expectativas de rentabilidad de los clientes.

Los gestores de patrimonio están explorando una gama más amplia de vehículos y clases de activos para cubrir las necesidades de sus clientes. A nivel global, las carteras ahora se componen en un 88% de activos públicos y un 12% de activos privados, una proporción que probablemente se reducirá a medida que aumente el enfoque en los activos privados. Además, el 48% afirma que satisfacer la demanda de activos no cotizados será un factor crítico en sus planes de crecimiento.

Sin embargo, no todo es sencillo en la asignación de activos privados. El 26% de los encuestados considera que el acceso a estos activos, o la falta de él, representa una amenaza para su negocio. A pesar de esto, las nuevas estructuras de productos están ayudando a aliviar esta presión, con el 66% señalando que los vehículos de activos privados accesibles para el inversor minorista mejoran la diversificación.

El próximo desafío será la educación financiera, ya que el 42% cree que la falta de comprensión sobre la liquidez representa un obstáculo para la incorporación de activos privados en las carteras de los clientes. No obstante, la falta de liquidez también puede jugar a favor de algunos inversores, dado que el 75% de los gestores de patrimonio a nivel global afirma que la naturaleza a largo plazo del ahorro para la jubilación hace que la inversión en activos privados sea una estrategia sólida.

En general, el 92% planea aumentar (50%) o mantener (42%) su oferta de crédito privado y de manera similar el 91% planea aumentar (50%) o mantener (41%) sus inversiones en capital privado en sus plataformas. Pocos entre los encuestados ven que esto cambie, ya que el 63% dice que todavía hay una diferencia significativa en los rendimientos entre los mercados privados y públicos. Además, el 69% dice que a pesar de las valoraciones altas, creen que los activos privados tienen un buen valor a largo plazo.

*La Encuesta de la Industria de Gestión de Patrimonios 2025 de Natixis Investment Managers recoge las opiniones de 520 profesionales de inversión encargados de gestionar plataformas de inversión y activos de clientes en 20 países.

El mercado secundario de capital riesgo ha experimentado un rápido crecimiento en los últimos años, con un volumen anual de transacciones que supera de manera sistemática los 100.000 millones de dólares. Esta expansión se debe a varios factores, entre ellos la evolución en las asignaciones de las carteras y la creciente necesidad de liquidez por parte de los inversores.

Pese a este escenario de crecimiento, el mercado secundario sigue estando infracapitalizado en todo el mundo, lo que abre una ventana de oportunidad para los inversores gracias, además, a su papel como elemento de diversificación de las carteras.

En este sentido, comprender cómo funciona este mercado y cómo pueden encajar esta clase de activos en una cartera es clave para aquellos gestores de patrimonios cuyos clientes desean un mayor acceso a los mercados privados.

¿Cómo funcionan los fondos secundarios de capital riesgo?

Una transacción secundaria es la compra o venta de una participación existente en un fondo de capital riesgo a otro inversor. Se denomina «secundaria» porque normalmente no implica nuevos compromisos de capital para un fondo, sino la transferencia de una participación ya existente.

Hay dos tipos principales de transacciones secundarias: las lideradas por sociedades gestoras (General Partners o GP por sus siglas en inglés) y las lideradas por inversores (Limited Partners o LP por sus siglas en inglés). En las transacciones lideradas por LP los partícipes venden sus participaciones en el fondo a un nuevo inversor, normalmente una gestora de activos secundarios. Es importante señalar que la estructura del fondo subyacente permanece inalterada, ya que el comprador pasa a ocupar la posición del vendedor.

Por su parte, las transacciones lideradas por GP, que representaron más del 40% del volumen de mercado en 2024, se llevan a cabo para proporcionar liquidez a los inversores, a menudo a través de los denominados «fondos de continuación», al tiempo que permiten mantener activos de alta calidad durante más tiempo.

Las carteras secundarias suelen contener una combinación de transacciones lideradas tanto por LP como por GP y pueden estar muy diversificadas por tipo de inversor, fondo, sector, estrategia, geografía, industria, empresa y año de antigüedad.

Mayor liquidez: el papel de los fondos secundarios en las carteras

Una de las principales ventajas del mercado secundario es su capacidad para aumentar la liquidez de las carteras de capital riesgo, siendo la iliquidez una de las barreras tradicionales para muchos inversores.

La mayoría de los inversores asocian capital riesgo con largos períodos en los que su capital está inmovilizado. Estos periodos pueden prolongarse hasta 10-13 años, lo que significa que los inversores no pueden deshacer su inversión durante toda la vida del fondo. Esta iliquidez puede ser un obstáculo para los inversores que necesiten reequilibrar sus carteras, satisfacer necesidades de tesorería u optimizar la asignación de activos. Los fondos secundarios aportan una solución al ofrecer liquidez antes de que finalice el ciclo de vida del fondo inicial.

Al mismo tiempo, los fondos secundarios adquieren participaciones en fondos de capital riesgo que se encuentran en una fase más avanzada de su ciclo de inversión, por tanto, los inversores en secundarios pueden recibir distribuciones con antelación y adquirir activos con descuento. A diferencia de la inversión en fondos primarios, los secundarios ofrecen visibilidad sobre el capital ya invertido, reduciendo el riesgo y dando a los inversores más certeza en la fijación de precios y la construcción de carteras.

¿Por qué el crecimiento del mercado secundario ha sido tan fuerte?

La dinámica macroeconómica y la evolución de los mercados también han contribuido al creciente atractivo del mercado secundario, que ha crecido a una tasa anual compuesta del 13% entre 2011 y 2023, alcanzando un volumen récord estimado de más de 150.000 millones de dólares en 2024. La resiliencia del mercado pone de relieve su institucionalización y viabilidad a largo plazo como estrategia de inversión.

En un entorno en el que el mercado primario de capital riesgo se ha ralentizado, los inversores institucionales recurren cada vez más al mercado secundario para generar liquidez y satisfacer sus necesidades de capital. Al mismo tiempo, los inversores institucionales y los gestores de patrimonios están reequilibrando activamente sus carteras, lo que genera una mayor demanda de soluciones flexibles. La expansión de las transacciones dirigidas por GP también ha sido un importante factor de crecimiento, ya que utilizan el mercado secundario como herramienta para prolongar la vida de las inversiones de alta calidad al tiempo que ofrecen a los LP una opción de liquidez.

Descapitalización crónica: la oportunidad de inversión

A pesar de su rápida expansión, el mercado secundario sigue estando infracapitalizado en relación con el flujo de operaciones. La demanda de liquidez en inversiones de capital riesgo sigue superando el capital disponible de compradores secundarios especializados, lo que crea un entorno de precios favorable. Los datos históricos sugieren que el capital disponible para invertir del mercado secundario ha ido siempre a la zaga del volumen de operaciones, lo que refuerza la necesidad de seguir invirtiendo en el sector.

Se espera que el mercado secundario siga creciendo a medida que maduren las carteras de capital riesgo. Los fondos levantados en el mercado primario en los últimos años seguirán impulsando una mayor actividad en el secundario durante los próximos cinco a diez años. El actual desequilibrio entre la oferta y la demanda sugiere que el buy side mantendrá una posición fuerte en el mercado, con oportunidades para invertir a valoraciones atractivas.

En definitiva, los fondos secundarios proporcionan una exposición más diversificada al capital riesgo, así como descuentos atractivos, mayor transparencia, liquidez y diversificación. Dado que los mercados privados se están convirtiendo en un componente cada vez más importante de las carteras patrimoniales, los fondos secundarios desempeñarán cada vez más un papel vital dentro de las mismas.

Tribuna de Clark Peterson, Partner en Lexington Partners con la contribución de George Szemere, Head of Alternatives EMEA Wealth Management, Franklin Templeton

Los estados de Texas y Florida son las entidades de Estados Unidos con mayor cantidad de personas en dificultades financieras del país, de acuerdo con un informe de la aplicación especializada en puntaje crediticio WalletHub. En esos dos estados se encuentran 8 de las 10 ciudades con más personas en dificultades financieras.

El top 10 de las ciudades estadounidenses se compone de Houston, Dallas, San Antonio y Austin, de Texas; mientras que en Florida, las ciudades más afectadas son Jacksonville, Tampa, Miami y Orlando.

El reporte indica que la serie de desafíos financieros que han enfrentado en años recientes los ciudadanos estadounidenses, entre ellos el repunte de la inflación y sus consecuencias como el desempleo, han generado dificultades en las finanzas personales. En este contexto, los habitantes de los estados de Texas y Florida parecen ser los más afectados.

WalletHub comparó las 100 ciudades más grandes de Estados Unidos para determinar cuáles eran las que más dificultades financieras padecían sus habitantes, sin limitaciones de datos; para ello, utilizó nueve métricas clave para los analistas de la aplicación, divididas en seis categorías generales:

1) Puntuación crediticia

2) Personas con cuentas en dificultades

3) Número promedio de cuentas en dificultades

4) Cambio en el número de solicitudes de quiebra (diciembre de 2024 vs. diciembre de 2023)

5) Índice de interés de búsqueda de «deudas»

6) Índice de interés de búsqueda de «préstamos».

En el estudio, los autores definen el concepto «cuenta en dificultades» como aquella cuenta que se encuentra en aplazamiento de pagos o con sus pagos atrasados. Este indicador es clave para el ranking elaborado por el sitio especializado en finanzas.

Las ciudades más afectadas

Los resultados arrojan que Houston obtuvo el nada honroso primer lugar: la ciudad texana tiene una alta proporción de población con cuentas en dificultades en comparación con la mayoría de las demás ciudades. Su tasa supera en un promedio de 9% a las otras que conforman el top 10, y también presenta un alto número de cuentas en dificultades por persona.

Además, los habitantes de Houston muestran uno de los mayores intereses de búsqueda en Google para términos como «deuda» y «préstamos», palabras que indican una gran necesidad de endeudamiento o de dificultades financieras.

Esta ciudad, conocida por su centro Espacial de la NASA, encabeza una serie de ciudades texanas que forman parte de las 10 más afectadas con habitantes en dificultades financieras

Además de Texas, Florida también tiene una fuerte presencia en este ranking; el estado tiene un total de cuatro ciudades entre las 10 principales con personas en dificultades financieras: Jacksonville, Tampa, Miami y Orlando.

Es evidente que tanto Texas como Florida son los estados más afectados, al punto que en el top 10 solamente se encuentran dos ciudades: Atlanta y Charlotte, por fuera de las entidades mencionadas.

Por el contrario, las cinco ciudades de Estados Unidos con la menor cantidad de personas con dificultades financieras son: Des Moines, Iowa; Chandler, Arizona; Gilbert, Arizona; Scottsdale, Arizona y Boise, Idaho.

Adicionalmente, el estudio destaca la relevancia de tomar medidas para salir de las dificultades financieras lo antes posible. Entre las recomendaciones que WalletHub pone sobre la mesa para sus lectores destacan acciones como crear un presupuesto cuidadoso, planificar los gastos e ingresos para controlar el flujo de dinero, recortar los gastos no esenciales, identificar y eliminar gastos innecesarios para liberar recursos financieros, y buscar estrategias para manejar la deuda.

Igualmente, los autores del reporte destacan también que existen opciones como la consolidación de deudas, o la negociación de tasas de interés para reducir la carga financiera.