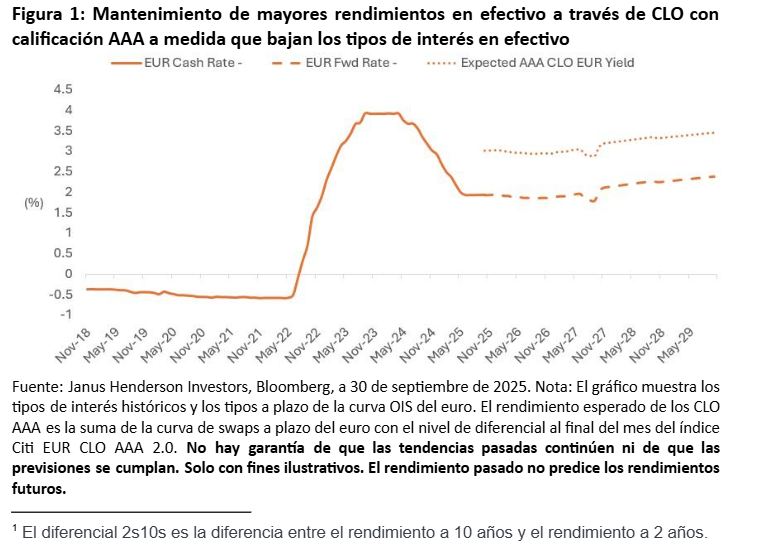

Los CLOs de corta duración pueden actuar como un ancla defensiva en un entorno de tasas cambiantes. Con la Reserva Federal de EE. UU. reanudando los recortes de tasas y otros bancos centrales firmemente comprometidos con la flexibilización, los inversores están reevaluando las asignaciones de renta fija. En este contexto, es fundamental mantener la diversificación, mientras que la exposición a la duración corta desempeña un papel central en la gestión del riesgo.

A medida que las tasas a corto plazo bajan en un contexto de ralentización del crecimiento y moderación de la inflación, la curva ofrece pocos incentivos para ampliar los vencimientos: el diferencial entre los bonos a 2 y 10 años se sitúa en solo ~50 pb en EE. UU. y ~60 pb en Europa. Esto pone de relieve la mínima compensación que se obtiene por asumir un riesgo de duración adicional. Al mismo tiempo, la volatilidad a largo plazo sigue siendo elevada, lo que refuerza la necesidad de actuar con cautela. Los CLOs, especialmente en la parte superior de la estructura de capital, destacan por sus atractivos diferenciales y su baja sensibilidad a las variaciones de las tasas. La asignación a tramos de CLOs de alta calidad puede mitigar el riesgo de duración y preservar el rendimiento, lo que los convierte en un componente estratégico para construir carteras de renta fija resilientes para 2026.

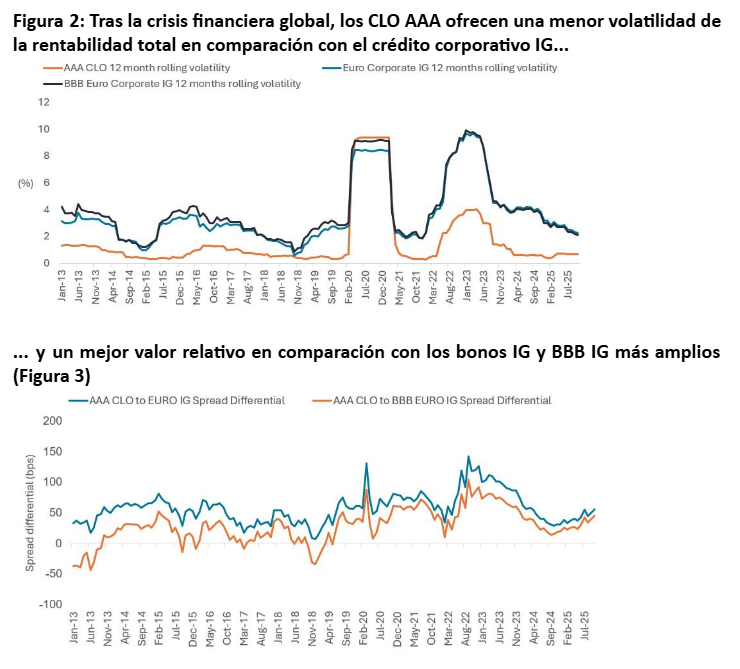

Valor relativo: los CLOs destacan en un contexto de diferenciales ajustados

A medida que nos acercamos al 2026, la mayoría de los sectores de renta fija siguen siendo históricamente caros, con los diferenciales de crédito de grado de inversión (IG) rondando sus percentiles más ajustados. Por el contrario, los CLO con calificación AAA, aunque más ajustados que sus medias a largo plazo, siguen ofreciendo diferenciales más cercanos a los percentiles medios, lo que los convierte en una de las oportunidades de valor relativo más atractivas de los mercados de crédito públicos.

Más allá de los niveles de diferencial, los inversores deben tener en cuenta la volatilidad del rendimiento total. En los últimos 12 meses, los CLOs han registrado una volatilidad de solo el 0,7 %, muy inferior al 2,2 % de los bonos IG en euros, lo que sigue reflejando la incertidumbre provocada por las tasas de interés. Dado que es probable que los bancos centrales mantengan una postura cautelosa y que persista la volatilidad de las tasas, se espera que se mantenga la combinación de baja sensibilidad a los precios y carry resistente de los CLOs. Esto posiciona al sector como una asignación básica para los inversores que buscan equilibrar el rendimiento y la estabilidad en un contexto de valoraciones ajustadas de la renta fija.

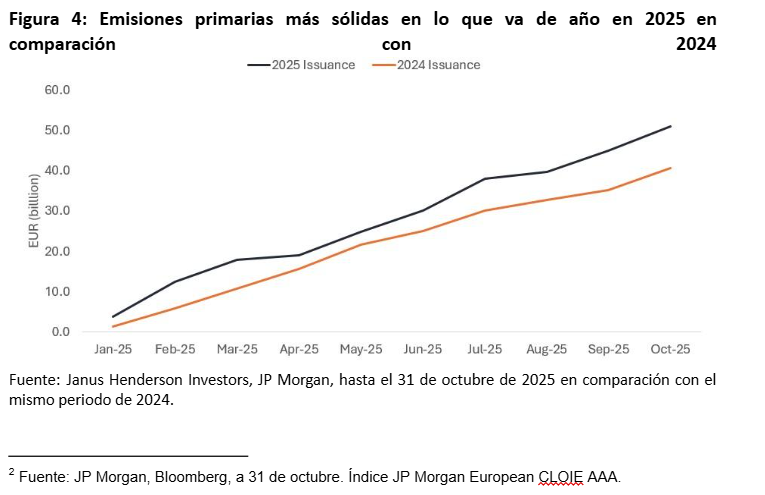

Los diferenciales estables de los CLOs en medio de una emisión récord ponen de relieve la creciente participación de los inversores

El mercado europeo de CLOs va camino de alcanzar un año récord en cuanto a emisiones, con más de 51 000 millones de euros valorados en lo que va de año, muy por encima de los algo más de 40.000 millones de euros registrados en el mismo periodo del año pasado (Figura 4). Cabe destacar que este aumento de la oferta se ha visto acompañado de una fuerte demanda, como lo demuestra la estabilidad de los diferenciales de los CLOs con calificación AAA, que se mantienen en torno a los 120 puntos básicos, prácticamente sin cambios desde principios de año.

Aunque los bancos de investigación aún no han publicado sus previsiones oficiales de emisión para 2026, los primeros indicadores de las operaciones en tramitación y la formación de carteras sugieren que la fortaleza continuará en el futuro. Este impulso refleja una base de inversores cada vez más amplia, con una mayor asignación a CLO y créditos titulizados en general.

A medida que los inversores buscan fuentes diferenciadas de rendimiento y resiliencia dentro de la renta fija, los CLO, especialmente en la parte superior de la estructura de capital, están ganando terreno como asignación estratégica. La capacidad del sector para absorber volúmenes récord sin distorsiones en los diferenciales subraya su profundidad y su creciente relevancia institucional.

Los vientos favorables en materia de regulación refuerzan la demanda de CLOs hasta 2026

Los avances normativos favorables también reforzarán el contexto técnico de los CLOs hasta 2026 y más allá. La Comisión Europea ha identificado la titulización como un motor clave del crecimiento económico, con el objetivo de desbloquear los préstamos bancarios y profundizar los mercados de capitales mediante la simplificación del Marco de Titulización de la UE. Se espera que este cambio de política impulse aún más la participación institucional en general.

Paralelamente, los reguladores de seguros están recalibrando los requisitos de capital de Solvencia II, en particular para los tramos senior de CLOs. Las recientes reformas proponen una reducción significativa de los requisitos de capital por riesgo de diferencial para los CLOs con calificación AAA, alineándolos más estrechamente con el crédito corporativo de grado de inversión. Esto marca un punto de inflexión para las aseguradoras europeas, que ya se están reposicionando para capturar el valor que ofrecen los activos titulizados de alta calidad. Con la relajación de las barreras regulatorias y los diferenciales aún atractivos, los CLOs están preparados para beneficiarse de un apoyo técnico sostenido.

Disciplina crediticia y selección de gestores: pilares fundamentales en un panorama de riesgo fragmentado

En un entorno macroeconómico y geopolítico cada vez más complejo, es esencial mantener una rigurosa política de concesión de créditos. Los CLO están bien posicionados para ofrecer estabilidad en medio de la incertidumbre, gracias a su resiliencia estructural y a su exposición diversificada en más de 25 subsectores, especialmente en el sector sanitario y de servicios y otros sectores menos cíclicos que representan asignaciones significativas en las carteras de CLOs europeas.

Los recientes acontecimientos idiosincrásicos, como el impago de First Brands, subrayan la importancia de realizar un análisis exhaustivo del crédito corporativo, incluso cuando la exposición es mínima. Si bien los CLOs proporcionan protección mediante la diversificación, cualquier riesgo sistémico latente requiere un mayor escrutinio.

La selección de gestores de CLOs hasta 2026 seguirá siendo fundamental: con más de 70 gestores activos y más de 700 operaciones, la dispersión del rendimiento sigue siendo significativa. Las estrategias activas deben basarse en criterios de inversión bien definidos, centrándose en gestores de CLOs que demuestren una sólida capacidad de suscripción, equipos experimentados y una gestión probada del riesgo de cola. Estos atributos son fundamentales para nuestra filosofía de inversión y clave para garantizar un rendimiento estable. En mercados volátiles, la calidad de la selección de créditos y la disciplina de los gestores serán decisivas para impulsar los resultados.

Tribuna de opinión de Denis Struc, gestor de carteras de Janus Henderson

Los CLOs de corta duración pueden actuar como un ancla defensiva en un entorno de tasas cambiantes. Con la Reserva Federal de EE. UU. reanudando los recortes de tasas y otros bancos centrales firmemente comprometidos con la flexibilización, los inversores están reevaluando las asignaciones de renta fija. En este contexto, es fundamental mantener la diversificación, mientras que la exposición a la duración corta desempeña un papel central en la gestión del riesgo.

A medida que las tasas a corto plazo bajan en un contexto de ralentización del crecimiento y moderación de la inflación, la curva ofrece pocos incentivos para ampliar los vencimientos: el diferencial entre los bonos a 2 y 10 años se sitúa en solo ~50 pb en EE. UU. y ~60 pb en Europa. Esto pone de relieve la mínima compensación que se obtiene por asumir un riesgo de duración adicional. Al mismo tiempo, la volatilidad a largo plazo sigue siendo elevada, lo que refuerza la necesidad de actuar con cautela. Los CLOs, especialmente en la parte superior de la estructura de capital, destacan por sus atractivos diferenciales y su baja sensibilidad a las variaciones de las tasas. La asignación a tramos de CLOs de alta calidad puede mitigar el riesgo de duración y preservar el rendimiento, lo que los convierte en un componente estratégico para construir carteras de renta fija resilientes para 2026.

Valor relativo: los CLOs destacan en un contexto de diferenciales ajustados

A medida que nos acercamos al 2026, la mayoría de los sectores de renta fija siguen siendo históricamente caros, con los diferenciales de crédito de grado de inversión (IG) rondando sus percentiles más ajustados. Por el contrario, los CLO con calificación AAA, aunque más ajustados que sus medias a largo plazo, siguen ofreciendo diferenciales más cercanos a los percentiles medios, lo que los convierte en una de las oportunidades de valor relativo más atractivas de los mercados de crédito públicos.

Más allá de los niveles de diferencial, los inversores deben tener en cuenta la volatilidad del rendimiento total. En los últimos 12 meses, los CLOs han registrado una volatilidad de solo el 0,7 %, muy inferior al 2,2 % de los bonos IG en euros, lo que sigue reflejando la incertidumbre provocada por las tasas de interés. Dado que es probable que los bancos centrales mantengan una postura cautelosa y que persista la volatilidad de las tasas, se espera que se mantenga la combinación de baja sensibilidad a los precios y carry resistente de los CLOs. Esto posiciona al sector como una asignación básica para los inversores que buscan equilibrar el rendimiento y la estabilidad en un contexto de valoraciones ajustadas de la renta fija.

Los diferenciales estables de los CLOs en medio de una emisión récord ponen de relieve la creciente participación de los inversores

El mercado europeo de CLOs va camino de alcanzar un año récord en cuanto a emisiones, con más de 51 000 millones de euros valorados en lo que va de año, muy por encima de los algo más de 40.000 millones de euros registrados en el mismo periodo del año pasado (Figura 4). Cabe destacar que este aumento de la oferta se ha visto acompañado de una fuerte demanda, como lo demuestra la estabilidad de los diferenciales de los CLOs con calificación AAA, que se mantienen en torno a los 120 puntos básicos, prácticamente sin cambios desde principios de año.

Aunque los bancos de investigación aún no han publicado sus previsiones oficiales de emisión para 2026, los primeros indicadores de las operaciones en tramitación y la formación de carteras sugieren que la fortaleza continuará en el futuro. Este impulso refleja una base de inversores cada vez más amplia, con una mayor asignación a CLO y créditos titulizados en general.

A medida que los inversores buscan fuentes diferenciadas de rendimiento y resiliencia dentro de la renta fija, los CLO, especialmente en la parte superior de la estructura de capital, están ganando terreno como asignación estratégica. La capacidad del sector para absorber volúmenes récord sin distorsiones en los diferenciales subraya su profundidad y su creciente relevancia institucional.

Los vientos favorables en materia de regulación refuerzan la demanda de CLOs hasta 2026

Los avances normativos favorables también reforzarán el contexto técnico de los CLOs hasta 2026 y más allá. La Comisión Europea ha identificado la titulización como un motor clave del crecimiento económico, con el objetivo de desbloquear los préstamos bancarios y profundizar los mercados de capitales mediante la simplificación del Marco de Titulización de la UE. Se espera que este cambio de política impulse aún más la participación institucional en general.

Paralelamente, los reguladores de seguros están recalibrando los requisitos de capital de Solvencia II, en particular para los tramos senior de CLOs. Las recientes reformas proponen una reducción significativa de los requisitos de capital por riesgo de diferencial para los CLOs con calificación AAA, alineándolos más estrechamente con el crédito corporativo de grado de inversión. Esto marca un punto de inflexión para las aseguradoras europeas, que ya se están reposicionando para capturar el valor que ofrecen los activos titulizados de alta calidad. Con la relajación de las barreras regulatorias y los diferenciales aún atractivos, los CLOs están preparados para beneficiarse de un apoyo técnico sostenido.

Disciplina crediticia y selección de gestores: pilares fundamentales en un panorama de riesgo fragmentado

En un entorno macroeconómico y geopolítico cada vez más complejo, es esencial mantener una rigurosa política de concesión de créditos. Los CLO están bien posicionados para ofrecer estabilidad en medio de la incertidumbre, gracias a su resiliencia estructural y a su exposición diversificada en más de 25 subsectores, especialmente en el sector sanitario y de servicios y otros sectores menos cíclicos que representan asignaciones significativas en las carteras de CLOs europeas.

Los recientes acontecimientos idiosincrásicos, como el impago de First Brands, subrayan la importancia de realizar un análisis exhaustivo del crédito corporativo, incluso cuando la exposición es mínima. Si bien los CLOs proporcionan protección mediante la diversificación, cualquier riesgo sistémico latente requiere un mayor escrutinio.

La selección de gestores de CLOs hasta 2026 seguirá siendo fundamental: con más de 70 gestores activos y más de 700 operaciones, la dispersión del rendimiento sigue siendo significativa. Las estrategias activas deben basarse en criterios de inversión bien definidos, centrándose en gestores de CLOs que demuestren una sólida capacidad de suscripción, equipos experimentados y una gestión probada del riesgo de cola. Estos atributos son fundamentales para nuestra filosofía de inversión y clave para garantizar un rendimiento estable. En mercados volátiles, la calidad de la selección de créditos y la disciplina de los gestores serán decisivas para impulsar los resultados.

Tribuna de opinión de Denis Struc, gestor de carteras de Janus Henderson

Entre diciembre de 2025 y febrero de 2026 ingresarían a Uruguay más de 1,4 millones de turistas extranjeros no residentes, lo que representaría la segunda mejor temporada de verano de la historia en términos de personas, con un crecimiento cercano al 5% respecto a la temporada anterior, según un informe de Centro de Estudios de la Realidad Económica y Social (CERES).

La entidad analiza los resultados de una encuesta realizada a operadores turísticos de todo el país y estima que, para el conjunto del año 2025, se cerraría con 3,3 millones de turistas extranjeros, más de 20% respecto a 2024, y por encima de un muy buen año como 2018.

Para 2026, se espera un nuevo incremento, alcanzando nuevamente el segundo mejor año histórico en ingreso de turistas extranjeros no residentes.

El gasto turístico también mostraría una recuperación progresiva. Para la temporada 2025/26, se proyecta un aumento del gasto en términos reales cercano al 4% respecto a la temporada anterior, retornando a niveles similares a los de 2019/20. No obstante, el gasto en términos reales (ya que los costos de establecimientos están en pesos y se ajustan por inflación) todavía se ubicaría aproximadamente 25% por debajo del máximo histórico de 2016/17. Esto refleja que, si bien la cantidad de turistas se recupera con fuerza, los márgenes del sector continúan presionados por el aumento de los costos y la menor capacidad de gasto real por visitante.

Por su parte, los resultados de la encuesta muestran un optimismo generalizado para la actualidad y el futuro del sector. El 85% de los operadores turísticos afirmó que el flujo turístico en su establecimiento fue igual o mejor que en un “año promedio” durante los últimos 12 meses. Dentro de ellos, un 45% indicó que fue mejor o mucho mejor.

En esta línea, el trabajo destaca que el turismo representa actualmente el 6,3% del Producto Interno Bruto, y subiría una décima (6,4%) hacia 2026. Sin embargo, destaca que Argentina “está dando lo que tiene para dar”, y que para volver al 8,4% del PBI que se tuvo en 2017, será necesario acelerar promoción en otras zonas argentinas menos masivas y el sur brasilero, así como desde otros orígenes de menor flujo y mejorar competitividad y oferta para el turismo interno.

A nivel territorial, más del 80% de los operadores considera que el flujo turístico en su zona fue igual o mejor que el del año anterior. La encuesta –que recoge la opinión de casi 70 operadores de 12 departamentos y abarca actividades como alojamiento, gastronomía, agencias de viaje, transporte, inmobiliarias, bodegas y turismo rural– confirma que el turismo cuenta con condiciones para seguir expandiéndose y aportar de forma significativa al crecimiento económico y al empleo en todo el país.

Sin embargo, desde la voz del sector emergen con claridad los principales cuellos de botella. El 82% de los operadores identifica los costos laborales como un factor negativo central, seguido por los costos de los servicios públicos (60%), la carga impositiva (57%) y el tipo de cambio (52%). En este contexto, los operadores señalan como prioridades para impulsar la actividad los cambios impositivos que alivien costos, los incentivos fiscales a la inversión, una mayor conectividad aérea y el refuerzo de la promoción internacional.

A su vez, el informe advierte que uno de cada cuatro operadores no conoce ninguna herramienta pública de apoyo empresarial o de inversión, y que un tercio nunca utilizó ninguna, lo que pone de relieve la necesidad de mejorar la difusión y el acceso a estos instrumentos.

Por último, el análisis del presupuesto destinado al turismo muestra que, tras varios años de caída en términos reales, el presupuesto del Ministerio de Turismo dejó de reducirse y presentaría una recuperación moderada hacia el período 2025–2029. En comparación con 2024, el presupuesto asignado para 2029 crecería alrededor de 12% en términos reales. Sin embargo, incluso con esta mejora, el gasto en turismo seguiría representando menos del 0,1% del Presupuesto Nacional, y el informe subraya que los recursos destinados a promoción internacional continúan siendo bajos en relación con el potencial del sector y con la experiencia de países que lograron transformar el turismo en un motor de crecimiento sostenido.

Foto cedidaJorge Vergara Correa, director de Distribución e Investor Relations de Toesca Asset Management (Fuente: web de Toesca)

La carrera de Jorge Vergara Correa, uno de los miembros fundadores de la gestora de fondos chilena Toesca Asset Management, sigue avanzando dentro de la compañía. Antes de finalizar el año, el ejecutivo informó que fue promovido al puesto de director de Distribución e Investor Relations de la casa de inversiones especializada.

Según informó el profesional a su red profesional de LinkedIn, sus nuevas funciones incluyen estar a cargo de la distribución de fondos en los segmentos de individuos UHNW, multi-family offices y bancas privadas, además de las estrategias de fundraising para los vehículos, tanto líquidos como alternativos. A esto se suma la gestión de relaciones con inversionistas de alto patrimonio y contrapartes comerciales en la región.

La historia de Vergara en Toesca es tan larga como la compañía misma, iniciando en 2016. Como miembro fundador –con el cargo de VP de Finanzas, en la época–, estuvo a cargo del diseño e implementación del modelo financiero de la compañía en su primera etapa. Más adelante, en noviembre de 2021, fue nombrado como VP de Distribución e Investor Relations, con el foco en Chile.

Anteriormente, el ejecutivo se desempeñó por tres años y medio en la rama chilena de BTG Pactual. Ahí alcanzó el cargo de Wealth Management Business Manager.

Toesca Asset Management suma 2.400 millones de dólares en capital levantado y gestiona actualmente 25 fondos. El grueso de los vehículos se enfoca en estrategias de alternativos, con plataformas de inversión en infraestructura, crédito privado, activos inmobiliarios y activos agrícolas, pero también cuentan con tres fondos de renta variable.

El mercado de oficinas Clase A en Santiago de Chile cerró 2025 con una reactivación histórica, alcanzando el mayor nivel de actividad de la última década. Así lo confirma el último reporte de la consultora inmobiliaria CBRE, correspondiente al cuarto trimestre de 2025, que evidencia una demanda corporativa capaz de absorber, en un solo año, casi la totalidad de la nueva oferta ingresada al mercado.

Según destacaron a través de un comunicado, el indicador más revelador de esta dinámica es la absorción neta acumulada, que al cierre del año alcanzó los 77.815 metros cuadrados. Esta cifra, no solo representa la mayor superficie absorbida de la última década, sino que equivale a más del triple de lo registrado durante 2024.

Este fenómeno ocurre en un año que también alcanzó un récord de producción de nuevos espacios, con el ingreso de cerca de 80.000 metros cuadrados al inventario, un volumen de nueva oferta que no se observaba desde 2015.

“Lo que observamos en 2025 es una demanda robusta capaz de absorber una entrada de nueva oferta. El hecho de que la vacancia haya disminuido a pesar del ingreso de cuatro nuevos edificios durante el año demuestra que las compañías han retomado con fuerza la ocupación de espacios premium, priorizando la calidad y ubicación estratégica”, explicó la Senior Research Manager de CBRE, Ingrid Hartmann, en la nota de prensa.

El informe también registró una contracción sostenida de la tasa de vacancia general, que cerró el año en 9,67%. Esto marca una disminución de 1 punto porcentual respecto al trimestre anterior y 0,3 puntos en comparación con el cierre de 2024, rompiendo así la barrera de los dos dígitos.

Actividad en el sector oriente

Esta recuperación, según detallaron desde la consultora, no ha sido homogénea y refleja una clara preferencia por el sector oriente de Santiago, donde se concentran los submercados con mayor conectividad, servicios y estándar corporativo.

La comuna de Las Condes consolidó su liderazgo con una tasa de vacancia conjunta de 6,68%, la más baja desde 2020. Al interior de la comuna, el sector de Nueva Las Condes destaca como el submercado con menor vacancia del segmento, alcanzando un 5,59%.

Por su parte, la zona de Eje Apoquindo registró la variación más significativa del trimestre. Tras absorber gran parte de la oferta incorporada en períodos anteriores, su vacancia cayó 4 puntos porcentuales, desde 12,5 a 8,54%.

El submercado de Santiago Centro, en tanto, mostró señales de estabilización, cerrando el año con una vacancia de 12,02% y una absorción levemente positiva.

Precios y proyecciones

En cuanto a los valores de arriendo, el mercado refleja una creciente escasez de espacios de alta calidad. Si bien el trimestre presentó una leve corrección a la baja –explicada principalmente por la competencia de activos de menor estándar, según la firma especializada–, en términos anuales el precio promedio de lista aumentó un 4,29%, cerrando 2025 en 0,478 UF por metro cuadrado.

En ese sentido, Hartmann recalcó que “la dinámica de precios responde a una clara fuga hacia la calidad. Los espacios premium en ubicaciones claves, como El Golf, presentan una disponibilidad cada vez más acotada, incluso con contratos cerrados antes de la recepción final de los edificios. Esto ha presionado al alza los valores de los activos más modernos, mientras que el stock más antiguo compite principalmente vía precio”.

De cara a 2026, el mercado queda posicionado en un punto de equilibrio saludable, con una vacancia de un dígito y una demanda activa que ha logrado, finalmente, equiparar el ritmo de la producción inmobiliaria, concluyó la consultora.

La empresa Avenue, perteneciente a Itaú y enfocada en inversiones internacionales para brasileños, recibió la autorización del Banco Central de Brasil para operar como banco de inversión, informó la compañía este miércoles.

La licencia representa un avance en la estrategia regulatoria de la compañía y amplía su alcance en el mercado financiero.

Con esta nueva autorización, Avenue podrá expandir su oferta de servicios financieros, incluyendo operaciones de cambio con mayor autonomía y el desarrollo de productos de financiamiento cross-border (transacciones entre distintos países). Además, permitirá utilizar su propio balance para operaciones de cambio, mejorando la eficiencia y la escala.

La operación como banco de inversión será integrada a la infraestructura ya existente de la compañía, conectando las operaciones en Brasil con la plataforma internacional de Avenue. La iniciativa busca reforzar el papel de la empresa como puente entre el mercado financiero brasileño y las oportunidades internacionales.

“La autorización bancaria forma parte de nuestra estrategia a largo plazo, orientada a construir una infraestructura robusta y completa en Brasil y en el exterior, reforzando la seguridad y la gobernanza en la jornada de internacionalización de los brasileños”, afirmó Roberto Lee, fundador y CEO de Avenue.

“La vida financiera del brasileño se está conectando intensamente con el mundo y con volúmenes cada vez más relevantes. Tener licencias locales e internacionales es esencial para liderar el movimiento de la diáspora patrimonial”, agregó.

La licencia del Banco Central consolida la presencia regulatoria de Avenue en Brasil y refuerza su actuación institucional, mientras la empresa avanza en otros frentes estratégicos, incluyendo futuras operaciones en Estados Unidos, donde planea evolucionar en la obtención de licencias enfocadas en custodia y compensación de activos con mayor independencia operativa.

Los servicios serán intermediados por Avenue Securities Distribuidora de Títulos y Valores Mobiliarios Ltda., institución autorizada por el Banco Central de Brasil y por la Comisión de Valores Mobiliarios (CVM). Los saldos en reales son mantenidos en Avenue Securities DTVM, y los recursos no están cubiertos por el Fondo Garantidor de Créditos (FGC).

Morgan Stanley Investment Management (MSIM) ha anunciado que ha presentado las declaraciones de registro iniciales ante la Comisión de Bolsa y Valores (SEC) para dos nuevos productos cotizados en bolsa (ETPs).

Morgan Stanley Bitcoin Trust y Morgan Stanley Solana Trust están pendientes de la aprobación regulatoria y serían vehículos de inversión pasivos que buscan seguir el rendimiento del precio de la criptomoneda correspondiente.

Las declaraciones de registro relativas a los valores de estos ETP se han presentado ante la SEC, pero aún no han entrado en vigor. Estos valores no pueden venderse, ni pueden aceptarse ofertas de compra antes de que las respectivas declaraciones de registro entren en vigor.

A principios de la década de los ‘90 se lanzó en la bolsa de Toronto el primer fondo cotizado del mundo. Solo tres años más tarde, debutó el primer ETF estadounidense: el SPDR S&P 500 ETF Trust. Desde esos humildes comienzos, los ETFs han recorrido un largo camino. La industria muy probablemente haya cerrado 2025 con cifras récord de activos bajo gestión, tanto en Estados Unidos como en otras regiones del mundo. Un escenario que no está exento de tendencias de fondo que serán capaces de seguir transformando el sector. Los analistas de Morningstar han dado sus veredictos sobre lo positivo y lo negativo que tienen por delante estas tendencias, así como cuáles de ellas son aún incipientes.

ETFs activos

Están actualmente en el punto de mira de los inversores, con cifras de activos bajo gestión que muy probablemente alcancen récords tanto en Estados Unidos como en Europa. Aunque los ETFs activos existen desde hace casi dos décadas, han recibido un impulso reciente gracias a la regulación: por ejemplo, la SEC estadounidense introdujo en 2029 la Norma 6c-11, también conocida «la norma ETF». Este cambio normativo “agilizó el proceso de aprobación de los ETFs y permitió a todos los fondos sujetos a la norma aprovechar las cestas de creación y reembolso adaptadas con el fin de mejorar la eficiencia fiscal prospectiva de sus fondos”, según explican en Morningstar.

En este apartado, la opinión de los analistas de Morningstar apunta a que los ETFs activos “pueden ser un salvavidas para los gestores activos”. En conjunto, los fondos de gestión activa no han logrado superar en rentabilidad a sus índices de forma notable, tal y como recuerda la firma, si bien algunos gestores activos sí han conseguido buenos resultados relativos.

Los ETFs activos están más asentados en Estados Unidos y crecen en Europa. En general, el mercado es todavía joven, y muchos ETFs activos han nacido en un mercado alcista, pero los analistas de Morningstar esperan que crezcan tanto en tamaño como en número. “La disponibilidad de más opciones puede ser beneficiosa para los inversores, pero probablemente conducirá a un entorno más complejo y competitivo”, admiten en la firma.

Si bien la estructura de los ETFs puede a menudo aportar transparencia, menores costes y, en algunos países, eficiencia fiscal, en la firma puntualizan que no hay garantía de que su gestión activa vaya a procurar rentabilidades relativas positivas. “Es esencial que los inversores y los asesores lleven a cabo un riguroso proceso de due diligence para elegir al gestor adecuado”, sentencian.

¿Son compatibles los mercados privados y los ETFs?

A medida que convergen los mercados cotizados y privados, surgen nuevas formas de acceder a estos últimos. En 2025, State Street y Apollo lanzaron el primer ETF de crédito privado del mundo, SPDR SSGA IG Public & Private Credit ETF.

El objetivo de este producto es invertir en crédito cotizado y privado a través de un ETF. La parte pública incluye valores de renta fija como bonos corporativos y préstamos bancarios sindicados, “nada fuera de lo común en el ámbito de los ETFs”. Sin embargo, la parte privada es la interesante. Tradicionalmente, el crédito privado ha estado fuera del alcance de la mayoría de los inversores, pero este ETF espera cambiar esa situación. Aunque este fondo cotizado sin precedentes podría marcar el comienzo de una nueva era en la inversión en mercados privados, existen importantes preocupaciones, sobre todo en torno a la liquidez y los reembolsos, dado que el crédito privado es difícil de negociar.

Con estas premisas, el veredicto de los analistas de Morningstar ante esta tendencia incipiente en la industria de los ETFs es que si bien la convergencia de los mercados cotizados y privados está en marcha, “al igual que la SEC, tenemos dudas acerca de la estructura, si bien es demasiado pronto para determinar si tendrá éxito o si será flor de un día”.

La creciente oferta de ETFs de rentabilidad definida

Los ETFs de rentabilidad definida utilizan opciones para limitar las pérdidas de una cartera durante un período determinado a cambio de limitar las ganancias, y forman parte de la categoría de instrumentos de gestión activa. Están diseñados para ser comprados y vendidos al principio y al final de un período determinado. Hasta ahora, han demostrado ser muy populares entre los inversores, especialmente entre los que tienen una aversión al riesgo extrema o un plazo de inversión más corto.

Para los analistas de Morningstar, los ETFs de rentabilidad definida han funcionado… hasta ahora. Su análisis demuestra que el monto medio invertido en ETFs de rentabilidad definida ha ganado alrededor de un 10,7% al año, superando la rentabilidad total agregada del 9,4% anual de los ETFs. Sin embargo, advierten a los inversores de que los ETFs de rentabilidad definida conllevan comisiones más elevadas, una estructura compleja, exposición parcial a las pérdidas bursátiles y la ausencia de dividendos por acciones.

Obtener más ingresos con los ETFs generadores de rentas

Los ETFs generadores de rentas procuran ingresos a través de instrumentos derivados y suelen utilizar estrategias como la suscripción o la venta de opciones, la participación en contratos de futuros y otras operaciones con derivados para potenciar los ingresos. Han ganado adeptos gracias a su potencial para obtener rentabilidades más altas en comparación con las inversiones tradicionales generadoras de ingresos, como los bonos o las acciones que pagan dividendos.

Pero, para Morningstar, a largo plazo, “es poco probable que estos ETFs superen en rentabilidad al mercado como estrategia de buy & hold, y para los inversores con grandes necesidades de liquidez a corto plazo, podría extraer liquidez de sus carteras”.

ETFs medioambientales, sociales y de gobierno, y ETFs temáticos

Aunque muchas de las categorías de ETFs mencionadas tienden al alza, no ocurre lo mismo con los fondos ESG o temáticos. Entre los factores clave que han impulsado este descenso se encuentran las propuestas y actitudes dominantes hacia los factores ESG y la incertidumbre normativa.

Los analistas de Morningstar apuntan a diversos factores interconectados como contribuidores de la disminución de los fondos cotizados ESG. Entre ellos, un entorno geopolítico complejo, que ha llevado a Europa a despriorizar los objetivos de sostenibilidad y, en su lugar, centrarse en el crecimiento económico, la competitividad y la defensa. Además, la incertidumbre en torno a la regulación, en particular, el Reglamento de Divulgación de Información sobre Finanzas Sostenibles (SFDR) de la Unión Europea conlleva que las empresas duden a la hora de crear productos y estrategias ESG.

Sin olvidar que, en Estados Unidos, las medidas políticas del presidente Donald Trump contrarias a la protección del clima y a tener en cuenta los factores ESG han llevado a los gestores de activos de ese país a ser más cautelosos a la hora de promocionar sus credenciales ESG.

Productos de beta estratégica: lo mejor de ambos mundos

Si bien los ETFs activos están en alza, históricamente los ETFs han sido sinónimo de estrategias de inversión pasiva. Sin embargo, hay un tercer tipo de estrategia de inversión que tener en cuenta: la beta estratégica, también conocida como beta inteligente, “que aspira a combinar las ventajas de las estrategias de inversión pasiva y activa”.

Aunque existen desde mediados de la década de 2000, ganaron popularidad en los años posteriores a la crisis financiera de 2008 y se dispararon en la década de 2010.

“Son un enfoque sofisticado para lograr alfa, ya que eligen y ponderan las posiciones en función de parámetros específicos de cada factor”, apuntan en la firma. Siguen un índice, como un fondo pasivo que replica la evolución de un índice, pero se diferencian en que se trata de un índice basado en factores en lugar de un índice ponderado por la capitalización bursátil.

Estos ETFs están diseñados para captar factores académicamente probados que contribuyen al éxito, como el valor, la volatilidad y la calidad, por los que se han decantado los gestores activos y han demostrado rentabilidades superiores a la media durante períodos más largos.

La visión de los analistas de Morningstar apunta a que “si bien fracasan muchos inventos de fondos, los de beta estratégica han evitado este destino por ser pasivos y baratos y tener un rendimiento predecible” y explican que en comparación con sus rivales de gestión activa, “los fondos de beta estratégica no se «desvían» de sus enfoques de inversión”.

La detención de Nicolás Maduro por parte de Estados Unidos durante el fin de semana tiene efectos de corto plazo, como la reciente volatilidad en el precio del petróleo. Pero también tendrá consecuencias a medio y largo plazo en el ámbito de la inversión en general.

Así lo cree Thomas Mucha, estratega geopolítico en Wellington Management, que cree que las consideraciones geopolíticas podrían ganar mayor peso en la inversión a medida que el orden mundial se fragmenta, y la política global prioriza cada vez más la seguridad nacional. “Sigo recomendando a los inversores situar las variables geopolíticas en un nivel más alto dentro de su evaluación de riesgos y oportunidades”, apunta, al tiempo que recuerda que los recientes acontecimientos en Venezuela “son coherentes con el mensaje recurrente de Wellington sobre los cambios de régimen: estamos al final de un largo ciclo geopolítico y macroeconómico y al inicio de uno nuevo”.

Thomas Mucha explica que esta nueva realidad incluye una mayor fragmentación y menor coherencia en la política global, así como un creciente enfoque de los responsables de la política en la seguridad nacional por encima de la eficiencia económica, “lo que apunta a la posibilidad de más conflictos en el futuro”. Hasta tal punto que, a largo plazo, “estas continuas perturbaciones políticas y militares probablemente generen resultados más diferenciados y oportunidades de alfa a nivel regional, nacional, sectorial, empresarial y de clase de activo” y cita como ejemplo posibles vientos favorables a largo plazo para una variedad de temas relacionados con la seguridad nacional, que incluyen defensa/espacio, tecnología e innovación, producción y procesamiento de minerales críticos, así como seguridad energética y climática.

Por su parte, Christian Schulz, economista jefe, y Alexander Robey, gestor de carteras de Allianz Global Investors, coinciden en que la última operación en Latinoamérica “supone un importante cambio geopolítico con implicaciones para la estabilidad regional y los debates sobre seguridad global”. Si bien son conscientes de que habrá volatilidad en el mercado petrolero a corto plazo, también apuntan a incertidumbres a largo plazo derivadas de que la recuperación de la producción venezolana “podría llevar años y requerir una inversión masiva”.

En su opinión, los inversores deberían vigilar los efectos en cadena en la deuda, las divisas y las acciones de los mercados emergentes, y considerar coberturas contra las fluctuaciones de los precios de la energía y el riesgo político.

Jack Janasiewicz, portfolio manager Natixis IM Solutions, se expresa en una línea similar. “Dado el estado deteriorado de la infraestructura petrolera dentro del país, aprovechar dichas reservas probablemente llevaría años y requeriría una inversión significativa”, recuerda y se muestra escéptico con las insinuaciones del presidente Donald Trump acerca de que las compañías petroleras estadounidenses podrían beneficiarse del esfuerzo de reconstrucción, ya que éstas “rinden cuentas a los accionistas, que requieren un retorno de la inversión y con los precios del petróleo rondando la franja media de los 50 dólares por barril para el WTI al contado, la relación coste-beneficio de ese gasto de capital sigue siendo cuestionable”. Además, Janasiewicz ve probable que persistan las preocupaciones sobre la gobernanza, “dado que las grandes petroleras ciertamente no han olvidado las incautaciones de activos tras la nacionalización de la industria petrolera en 2007.

El experto, en cuanto a la perspectiva de los mercados, ve difícil que las acciones en Venezuela tengan algún impacto significativo a largo plazo. “¿Qué tienen que ver estas acciones recientes con los beneficios del S&P 500? Realmente nada. Es ruido de fondo, que es lo que suelen ser los titulares geopolíticos. Solo otro más en una larga línea de incidentes que han entrenado a los inversores a mirar más allá del ruido geopolítico”, concluye.

Mientras, Sebastian Paris Horvitz, director de análisis de LBP AM, accionista mayoritario de LFDE, subraya que, aunque esta operación “debilita el orden mundial”, su impacto inmediato en los mercados “debería seguir siendo limitado”. A medio plazo, no obstante, advierte de que el episodio puede agravar las tensiones geopolíticas y trasladarse a “primas de riesgo” en algunos activos.

Benjamin Melman, director de inversiones, y Michaël Nizard, responsable de multiactivos y Overlay, Edmond de Rothschild AM, son claros con la coyuntura en Venezuela: la detención de Maduro es “un gesto contundente con múltiples implicaciones”. Creen que el verdadero desafío se sitúa en el medio plazo, ya que si llegara a producirse una estabilización política mínima, combinada con un retorno gradual de la inversión extranjera, Venezuela podría volver a convertirse en un factor estructuralmente desinflacionario para la economía mundial.

Toda una paradoja: un gran shock geopolítico no es necesariamente inflacionario a largo plazo. Una relajación diferida de las tensiones energéticas modificaría la trayectoria de la inflación en Estados Unidos y, en consecuencia, la de los tipos de interés, que deberían retomar su senda descendente. Las repercusiones de los acontecimientos de este fin de semana aún no se conocen, pero presentan los rasgos característicos de los desplazamientos tectónicos que están en curso en la geopolítica y en la política.

Ponen de relieve el contraste entre la inestabilidad dominante —que hoy es más institucional que económica— y la extrema concentración de los mercados, la persistente fortaleza del momentum y ciertas valoraciones excesivas. Este contraste refuerza nuestra convicción de que los inversores con horizontes de medio y largo plazo deben diversificar sus asignaciones y temáticas más que nunca, especialmente aquellas que siguen estando de moda.

Por su parte, Joeri de Wilde, analista de macroeconomía y estrategia de Inversiones en Triodos Investment Management, espera que la detención de Maduro provoque una mayor inestabilidad en Venezuela y «posiblemente en toda la región». Desde el punto de vista macroeconómico, no prevé grandes alteraciones a corto plazo debido a esta situación.

El riesgo asociado a ser un profesional del ámbito de las criptomonedas ha disminuyendo desde la elección del presidente Trump, aunque la regulación y la liquidez se consideran factores clave para mitigar cualquier riesgo profesional asociado a invertir en este sector, según un informe global realizado por Nickel Digital Asset Management (Nickel).

El estudio, realizado con organizaciones que han invertido en el sector, reveló que el 53% de los encuestados cree que el riesgo profesional para los ejecutivos en el ámbito cripto ha disminuido bajo la presidencia de Trump, y un 17% afirma que se ha reducido significativamente. El 33% de los encuestados considera que el riesgo ha aumentado, aunque solo un 1% opina que ha aumentado de forma significativa. Este estudio, realizado con inversores institucionales y gestores de patrimonio en EE.UU., Reino Unido, Alemania, Suiza, Singapur, Brasil y Emiratos Árabes Unidos, con organizaciones que gestionan en conjunto aproximadamente 1,1 billones de dólares en activos, demuestra que existe un fuerte enfoque en la regulación como forma de mitigar el riesgo profesional.

Entre las conclusiones del documento destaca que el 83% considera que la regulación es muy importante para reducir el riesgo profesional al invertir en activos digitales, y un 30% afirma que es extremadamente importante. Sin embargo, el factor más significativo para mitigar el riesgo profesional asociado a la inversión en activos digitales identificado por el estudio es la mejora de la liquidez del mercado. Alrededor del 38% eligió esta opción por encima del 32% que optó por una mayor participación institucional, y del 17% que señaló mejoras en la infraestructura del mercado. Alrededor del 13% seleccionó la claridad regulatoria.

El 48% de los encuestados afirma que espera la aparición de más plataformas de negociación en el sector durante los próximos 12 meses, lo que, según ellos, impulsará una mayor participación institucional. Un 24% espera una mayor claridad regulatoria y un 19% prevé más soluciones de custodia. En torno al 10% señala que los avances en la escalabilidad de la tecnología blockchain contribuirán a una mayor adopción institucional en el próximo año.

“Ha existido claramente en el pasado una percepción de riesgo profesional para los ejecutivos que se involucraban en el sector cripto. La adopción gradual del cripto por parte del mercado general, incluyendo firmas como BlackRock y Fidelity, ha sido acelerada por la presidencia de Trump, y el temor al riesgo profesional está disminuyendo, aunque muchos inversores en este espacio aún creen que persiste cierto estigma”, explica Anatoly Crachilov, CEO y socio fundador de Nickel Digital.

En su opinión, «la regulación sólida es fundamental para el crecimiento del sector, pero también existen cuestiones prácticas que deben abordarse, como una mayor liquidez y mejoras en la infraestructura del mercado que contribuyan a mitigar los actuales riesgos de contraparte”.