Foto cedidaStéphane Daul y Reda Jürg Messikh, Pictet AM

Pictet Asset Management (Pictet AM) ha anunciado el lanzamiento de Pictet Total Return – Quest AI, una estrategia de renta variable global long/short, neutral respecto al mercado, que emplea inteligencia artificial (IA) de última generación para la selección de los valores, con el objetivo de ofrecer puro alfa -exceso de rentabilidad respecto a riesgo- a los inversores. Según indican, el fondo está domiciliado en Luxemburgo bajo normativa UCITS, de valoración y liquidez diaria.

Desde la gestora indican que se trata del primer UCITS long/short que utiliza plenamente la IA para la selección de valores, un enfoque innovador en el mercado de fondos alternativos, según la firma. La nueva estrategia ofrece rentabilidad absoluta y diversificación, sin correlación con el mercado de renta variable global, carteras convencionales de renta variable long/only y la mayoría de otras inversiones alternativas.

Stéphane Daul, Reda Jürg Messikh y Thibault Jaisson son cogestores del nuevo fondo, del equipo Quest de estrategias cuantitativas de renta variable de Pictet AM, formado por 22 profesionales, que presta apoyo en investigación, tecnología, implementación y relación con clientes. Este equipo ha desarrollado un modelo propio basado en IA para la selección de valores. Esto significa que, en lugar de betas smart o exóticas, emplea conjuntos de datos conocidos y contrastados para analizar los mercados de renta variable, mediante un instrumento transparente, capaz de predecir, con alto grado de precisión, el componente idiosincrático de cada valor, logrando una cartera optimizada, según añaden desde la entidad. Su modelo de aprendizaje automático captura relaciones entre los datos a lo largo de amplio horizonte histórico, con rigurosas pruebas retrospectivas (“back-testing”).

A raíz de este lanzamiento, David Wright, director de Quantitative Investments en Pictet AM, ha señalado que «el volumen de datos financieros se expande a gran velocidad. Actualmente, gracias al aprendizaje automático e IA es posible generar alfa, con profundo impacto. Nuestro modelo propio de selección de títulos ya proporciona soporte al fondo Multi Asset Global Opportunities de Pictet AM desde julio de 2023, al hedge fund multiestrategias ‘Alphanatics’ y al fondo de rentabilidad total Diversified Alpha desde enero de 2024, con rentabilidades especialmente impresionantes habida cuenta la volatilidad que ha caracterizado al mercado».

Por su parte, Stéphane Daul, cogestor de Pictet Total Return – Quest AI, lead manager en el equipo Quest de Pictet AM, ha añadido: “Creemos que las inversiones con factores cuantitativos que el sector ofrece en general tienen limitaciones, sobre todo cuando se dan cambios de régimen económico. Sin embargo, el carácter privado de Pictet y su enfoque de inversión de largo plazo ha permitido a nuestro equipo dedicar el tiempo necesario para construir, entrenar y testar meticulosamente modelos de aprendizaje automático a partir de un gran arsenal de datos, entre otros, fundamentales, sentimiento de los analistas, precios y actividad del mercado, a fin de generar mejores resultados con un alto grado de confianza para los inversores”.

La dinámica interacción entre los grandes patrimonios latinoamericanos (high net worth individuals o HNWIs) y el mercado inmobiliario de Florida, especialmente en Miami, ha sido transformadora en las últimas décadas. A medida que América Latina ha experimentado períodos de incertidumbre económica, inestabilidad política y fluctuación de las divisas, la demanda de oportunidades inmobiliarias estables y rentables ha aumentado significativamente. Para los grandes patrimonios de América Latina, Florida -con Miami como epicentro- se ha convertido en el lugar elegido para asegurar tanto la riqueza como el estilo de vida. Este artículo explora cómo la afluencia de HNWI latinoamericanos ha configurado el panorama inmobiliario en Florida, con especial atención a Miami, y el papel vital de los banqueros privados y los asesores de inversión para facilitar su entrada en el mercado.

Florida ha sido durante mucho tiempo uno de los destinos favoritos de los HNWI latinoamericanos, principalmente debido a su proximidad, lazos culturales y entorno fiscal favorable. Miami, en particular, es un centro financiero, cultural e inmobiliario que atrae a personas de países como Brasil, Argentina, México, Colombia y Venezuela. Estas personas suelen buscar tanto un lugar seguro para su patrimonio como una oportunidad para mejorar su calidad de vida, algo que Florida ofrece a través de sus propiedades de lujo, su vibrante entorno empresarial y su acceso a los mercados mundiales. En 2024, las ventas inmobiliarias a inversores extranjeros en Miami disminuyeron ligeramente de 6.800 millones de dólares a 5.100 millones. Sin embargo, los compradores latinoamericanos siguieron siendo dominantes, constituyendo al menos un tercio de estas transacciones. Esta tendencia refleja un interés y una inversión sostenidos en el sector inmobiliario de Miami, a pesar de las fluctuaciones más generales del mercado.

La inestabilidad política y económica de muchos países latinoamericanos lleva a menudo a los HNWI a buscar entornos más estables para algunos de sus activos. En la década de 2000 y principios de 2010 se produjo una oleada de personas y familias adineradas latinoamericanas que adquirieron propiedades inmobiliarias en Florida, especialmente en Miami, como cobertura frente a los riesgos en su país de origen. La volatilidad política, la depreciación de las divisas y la inflación han empujado a muchos HNWI a buscar refugio en los mercados estadounidenses, donde pueden diversificar sus inversiones, obtener una revalorización del capital y asegurarse opciones de residencia.

La combinación única de clima atractivo, playas, riqueza cultural y su condición de centro financiero y de negocios internacional hacen de Miami una elección obvia para los HNWI latinoamericanos. La ciudad se ha transformado a lo largo de los años, con el desarrollo de condominios de lujo, propiedades frente al mar y áticos, muchos de los cuales se comercializan directamente a compradores extranjeros acaudalados. Esto ha provocado un boom inmobiliario de lujo, sobre todo en zonas como South Beach, Brickell y Coral Gables.

Los promotores inmobiliarios se han adaptado cada vez más a los gustos y exigencias de los grandes patrimonios latinoamericanos, diseñando propiedades con arquitectura de vanguardia, servicios de alta gama y vistas al océano Atlántico o a la bahía de Biscayne. Este aumento de la demanda se ha traducido en un incremento de las promociones de lujo, que incluyen condominios de categoría mundial, villas privadas y propiedades multimillonarias. El mercado inmobiliario de Miami cuenta ahora con una importante presencia de capital extranjero, y se ha consolidado como un actor clave en el escenario inmobiliario de lujo mundial.

Aunque el atractivo del mercado inmobiliario de Florida es evidente, navegar por los entresijos de la compra y gestión de propiedades en un país extranjero puede resultar complicado. Aquí es donde intervienen los banqueros privados y los asesores de inversiones. Estos profesionales desempeñan un papel crucial a la hora de asesorar a sus clientes y facilitarles el acceso a las oportunidades más adecuadas.

Los asesores de inversión y los banqueros privados suelen trabajar en estrecha colaboración con los grandes patrimonios latinoamericanos para comprender sus metas y ofrecer soluciones a medida que se ajusten a sus objetivos financieros. Esto incluye la búsqueda de oportunidades inmobiliarias que satisfagan no sólo las preferencias de estilo de vida del cliente, sino también sus objetivos de inversión. Tanto si se trata de buscar propiedades con un alto potencial de ingresos por alquiler, perspectivas de revalorización del capital o simplemente un activo refugio para el patrimonio, los asesores aportan una valiosa información sobre el mercado de Florida, ayudando a los clientes a identificar las mejores oportunidades de inversión.

Las inversiones inmobiliarias son a menudo un proceso complejo que implica trámites legales, impuestos y estrategias de financiación, lo que puede resultar especialmente desalentador para los compradores extranjeros. Las empresas de asesoría de inversiones como Boreal Capital Management ayudan a los clientes a superar estos retos recomendándoles asesores jurídicos de confianza, orientándoles sobre las implicaciones impositivas e incluso facilitándoles el acceso a opciones de financiación. Por ejemplo, muchos inversores latinoamericanos prefieren mantener y financiar sus propiedades a través de instituciones con sede en EE.UU., y los asesores ayudan a facilitar estas transacciones.

En este contexto, nuestros asesores de inversión se aseguran regularmente de que nuestros clientes conozcan bien los matices financieros y jurídicos de la compra de propiedades en Estados Unidos. Esta experiencia ayuda a los clientes a mitigar los riesgos y maximizar el rendimiento de sus inversiones. Además, la posibilidad de consultar con profesionales que dominan tanto el inglés como el español es especialmente valiosa para los HNWI latinoamericanos que prefieren trabajar en su lengua materna.

Además de sus servicios financieros, los banqueros privados y los asesores de inversión también entienden las aspiraciones de estilo de vida de sus clientes. Los HNWI latinoamericanos suelen buscar propiedades que no sólo les sirvan como inversión, sino que también les ofrezcan una mejor calidad de vida. Los asesores de inversión pueden orientar a los clientes hacia barrios o urbanizaciones específicos que satisfagan sus necesidades de estilo de vida, como la proximidad a los mejores colegios, restaurantes de primera clase y clubes sociales exclusivos.

Además, los banqueros privados desempeñan un papel decisivo a la hora de asesorar sobre las opciones de residencia e inmigración que puede conllevar la propiedad de un inmueble. Programas como el visado de inversor EB-5 y otras oportunidades de residencia por inversión aumentan aún más el atractivo del sector inmobiliario de Miami, ofreciendo a los HNWI latinoamericanos una vía hacia la residencia permanente en Estados Unidos. Estos servicios de asesoramiento, combinados con el acceso a ofertas inmobiliarias de primera calidad, hacen de Miami un destino aún más atractivo para las personas adineradas.

La creciente presencia de HNWI latinoamericanos en el mercado inmobiliario de Florida, especialmente en Miami, ha influido significativamente tanto en el desarrollo como en el rendimiento del mercado. Impulsados por un deseo de estabilidad, seguridad y altos rendimientos, los inversores latinoamericanos se han convertido en una parte integral del panorama inmobiliario de lujo en Miami. El papel de los banqueros privados y los asesores de inversión es crucial para facilitar estas inversiones.

Como Miami sigue siendo un punto caliente para la inversión internacional, la colaboración entre las empresas de gestión de patrimonio como Boreal Capital Management y los profesionales de bienes raíces sólo crecerá en importancia, asegurando que los HNWI latinoamericanos sigan encontrando el éxito en este vibrante mercado.

Para invertir es necesario comprender el funcionamiento de la economía, del mercado y de la construcción de carteras. Según la visión de los profesionales sénior de la industria, estos elementos básicos del marco de inversión han ido evolucionando, produciéndose cambios silenciosos y significativos que hoy dibujan otras premisas diferentes a las que se enfrenta el inversor para lograr un objetivo que sí permanece inamovible: obtener rentabilidad.

Podríamos hacer una recopilación de dichos famosos sobre la inversión, pero no es el objetivo de este reportaje. Pero, probablemente, si le preguntara por alguna frase, fácilmente le vendría a la mente Warren Buffett con su “sé temeroso cuando los demás sean codiciosos y sé codicioso cuando los demás sean temerosos”. O, si le pido que haga un esfuerzo por rescatar algunas de las ideas más repetidas en sus apuntes de la universidad, seguro que recuerda dogmas como “el tiempo en los mercados es más importante que intentar predecirlos” o “el mercado es irracional a corto plazo, pero eficiente a largo plazo” o incluso aquella afirmación de “la liquidez es clave en la toma de decisiones”.

Pues bien, siento decirle que muchas de aquellas premisas con las que inició su carrera, bien como asesor o como gestor o, incluso, como inversor, han cambiado de una forma invisible, casi con la misma sutileza con que el agua cincela las rocas. Según la experiencia de los profesionales sénior de la industria, los conceptos en torno a la economía, los mercados y la construcción de carteras se han modificado, con claras implicaciones para la inversión. Empezando por sus protagonistas.

“El inversor ha cambiado mucho, también aquí en España. Aunque seguimos viendo reacciones muy viscerales a los eventos, como por ejemplo ha ocurrido con DeepSeek o los aranceles de Trump, creo que hace años el movimiento hubiera sido mayor. El inversor se ha profesionalizado, así como nosotros y toda la industria, y es capaz de interpretar con más calma estos momentos, evitando salidas bruscas y repentinas”, afirma Jorge Sanz, presidente de atl Capital.

El ciclo económico, desdibujado

La afirmación de Sanz es la punta del iceberg sobre los cambios producidos en los paradigmas de la inversión. Para poner un poco de orden en esta reflexión, empecemos por un punto de partida muy pragmático: la propia economía. La literatura y la experiencia nos decían que los ciclos económicos eran muy claros: cinco años de crecimiento económico y tres de recesión. Sin embargo, los tiempos de los ciclos se han desdibujado, principalmente, en lo que llevamos de siglo.

“Desde un punto de vista fundamental, estoy de acuerdo: los ciclos de crecimiento son más largos que las fases de contracción. Sin embargo, el cambio más importante se debe a un aumento espectacular del número y virulencia de las sacudidas, que afecta a estos ciclos y tiende a aumentar su amplitud, lo que conduce a un cambio en la percepción del tiempo necesario para volver a la media tras los shocks -fiscal o energético, por ejemplo-. Por consiguiente, es la mayor volatilidad del ciclo lo que ha provocado un cambio en la duración del mismo”, explica Javier García de Vinuesa, Country Head en Iberia de Natixis IM.

En opinión de Rafael Ximénez de Embún, Managing Director para Iberia y Latam en Muzinich&Co, desde los ciclos de Kitchin hasta los de Kondratiev, la literatura económica ofrece numerosos ejemplos de ciclos de distinta duración. Por ello, considera que lo que ha cambiado en las últimas décadas no es tanto su duración como la creciente proporción de la economía financiera frente a la economía real. “Esta transformación ha intensificado las crisis macroeconómicas, provocando perturbaciones globales más frecuentes y, en ocasiones, más severas. Además, ha elevado las expectativas sobre los bancos centrales, quienes, cada vez más, son vistos como los principales responsables de mitigar y corregir estas crisis”, señala Ximénez de Embún.

Para Sanz, el cambio en los ciclos económicos se debe a la globalización de la economía mundial y, sobre todo, a la actuación de los bancos centrales. “Desde la crisis de 2008, se lleva a cabo una política mucho más intervencionista tanto por parte de la Reserva Federal de EE.UU. (Fed) como por parte del Banco Central Europeo (BCE). De hecho, las decisiones de los inversores son ahora mucho más dependientes de las noticias que llegan de las autoridades monetarias de lo que había sido en épocas anteriores”, apunta el presidente de atl Capital.

El rol de los bancos centrales

Las reflexiones de los expertos apuntan hacia una misma dirección: el cambio sustancial en el papel que juegan los bancos centrales. Sin duda, hemos pasado de unas instituciones que no adelantaban sus movimientos a directamente telegrafiar sus intenciones reunión a reunión, con una influencia creciente en los mercados financieros. Los profesionales coinciden en que este cambio en su modo de actuar tiene que ver con la intención de reducir la volatilidad de los mercados.

“Ahora la misión principal de los bancos centrales es suavizar el ciclo económico, lo que significa que su objetivo, a través de sus herramientas y comunicaciones, es ayudar con las expectativas. Los bancos centrales no querrán estar sujetos a restricciones, especialmente cuando el ciclo económico es cada vez más volátil. La comunicación y el grado de orientación que proporcionan dependen, por tanto, del nivel de incertidumbre que rodea al ciclo económico y evolucionan constantemente. Los inversores siguen teniendo una confianza inquebrantable en su banco central”, afirma García de Vinuesa.

En este sentido, Ximénez de Embún explica que herramientas como el forward guidance son relativamente recientes y su objetivo es controlar las expectativas del mercado, los rendimientos a largo plazo y las condiciones financieras en general. En su opinión, esta estrategia puede amplificar el impacto de los cambios en los tipos de interés a corto plazo, pero ayuda a la confianza. “Ser más transparentes en sus decisiones de política monetaria ayuda a los bancos centrales a obtener la confianza de los agentes del mercado. Esto es fundamental para limitar la volatilidad injustificada” en las plazas financieras, comenta.

Sanz coincide en que las autoridades monetarias buscan suavizar los movimientos: “No sólo toman decisiones, sino que, lo que es aún más relevante, han adoptado una estrategia de comunicación anticipada para guiar las expectativas del mercado. Este enfoque busca reducir la volatilidad y suavizar las reacciones extremas. Al reconocer el impacto de su influencia, han perfeccionado el uso de su discurso como una herramienta de política monetaria en sí misma, preparando al mercado para sus acciones antes de ejecutarlas. De hecho, en muchas ocasiones, los inversores reaccionan más a sus mensajes que a las propias medidas que implementan”, afirma.

Los shocks de mercado

Y es que la volatilidad y los shocks de mercado preocupan más ahora – también a los bancos centrales- porque éstos han cambiado. “Hemos pasado a un entorno en el que las sacudidas del mercado son más cortas y severas, frente a eventos de mercado que eran más largos, pero menos profundos”, señala Stuart Winchester, gestor de Allianz Global Investors, con 39 años de experiencia en el sector.

Una postura que también comparte García de Vinuesa. “La evidencia es clara: los mercados se enfrentan a un número creciente de choques de diferentes tipos, que se refuerzan entre sí y, por lo tanto, aumentan

su intensidad. Aunque la amplitud de las crisis tiende a aumentar, las autoridades fiscales, monetarias y regulatorias son perfectamente conscientes de que el tiempo necesario para intervenir condiciona el éxito de la intervención. En otras palabras, cuanto más rápida y creíble sea la misma, más rápido se extinguirá el fuego. Las autoridades centrales han integrado plenamente este aspecto de la gestión de crisis”, explica.

“En épocas anteriores, los shocks eran mucho más duraderos que ahora, que son más efímeros debido a la actuación de los bancos centrales. La percepción ha cambiado hasta el punto de que ahora los inversores los ven como una oportunidad para entrar en un determinado mercado”, añade Sanz.

A la hora de buscar explicación a este cambio, Winchester coincide en que un factor puede ser la aparición de las opciones de un solo día, al igual que la prevalencia de los ETFs. “Ambos pueden adaptarse específicamente a un determinado nicho del mercado. Creo que los inversores a largo plazo, como yo, damos la bienvenida a estos eventos, porque si comprendes bien la empresa, pueden brindarte un mejor punto de entrada o salida de lo que sería posible en otras circunstancias”, afirma el gestor de Allianz GI.

Además, para el responsable de Muzinch&Co, debemos tener en cuenta que vivimos en una época en la que el enfoque cortoplacista influye cada vez más en los mercados financieros y en la que su tamaño ha crecido de manera significativa en relación con el PIB. “La digitalización de los mercados financieros ha permitido que sean accesibles a un mayor número de inversores, incluidos los particulares, mediante aplicaciones para smartphones… Esta mayor accesibilidad, aunque positiva, puede aumentar la magnitud de los movimientos en momentos de volatilidad. Es en los periodos en los que el cortoplacismo se vuelve excesivo cuando los inversores deben estar especialmente atentos”, argumenta.

La cuestión de la volatilidad

Si juntamos los dos factores que ya hemos comentado, el resultado es también una nueva interpretación y explicación sobre lo que ocurre con la volatilidad. “Lo que observamos es que en momentos de volatilidad, podemos asistir a movimientos severos con picos más altos, pero una vez que se implementan las respuestas políticas (de los bancos centrales…), la volatilidad puede permanecer a niveles muy bajos durante un largo periodo de tiempo”, explica Ximénez de Embún.

Según su análisis, si miramos la volatilidad de la renta variable estadounidense (índice Vix) entre 2012 y 2018, de media, se situó entre el 12% y el 16% durante esos años. “Los períodos de expansión cuantitativa por parte de los bancos centrales redujeron la volatilidad. Los inversores no interpretan la volatilidad, sino que intentan proteger sus carteras de ella. El desarrollo del mercado de derivados sencillos y transparentes (plain vanilla) es positivo para facilitar las operaciones de cobertura. Sin embargo, los productos derivados estructurados opacos pueden ser peligrosos”, añade.

“Sin duda, ha habido picos de volatilidad más altos desde 2008 en comparación con la década de 1990, pero en general, no creo que la volatilidad haya aumentado de una manera que afecte a la construcción de carteras”, matiza Winchester. “Sí, los riesgos de cola pueden ser mayores, pero por su propia naturaleza, son demasiado difíciles de cubrir. Desde una perspectiva a largo plazo, los picos de volatilidad brindan a los inversores una oportunidad para entrar en el mercado”, añade.

La construcción de carteras: liquidez, riesgos y horizonte de inversión

Todos estos cambios constituyen un telón de fondo nuevo y diferente al que se enfrentan los inversores y sus gestores a la hora de instruir sus carteras. En opinión del gestor de Allianz GI, la primera consecuencia ha sido que la construcción de carteras ha evolucionado y se ha vuelto más sofisticada. “Las inversiones por estilo son más populares y el control del riesgo es, sin duda, más sólido. La perspectiva a largo plazo ha perdido relevancia en comparación con las estrategias de los ETFs y los hedge funds, pero sigue siendo la mejor manera de acumular riqueza de forma constante”, afirma.

Para Mathieu Nègre, gestor de UBP, si algo ha cambiado como consecuencia de los nuevos ciclos económicos es la interpretación sobre el horizonte de inversión de las carteras. “La verdad agridulce para los inversores activos es que se está alargando. Antes, si asumías cierto tipo de riesgos como seleccionador de acciones, la respuesta estándar probablemente era de tres a cinco años. Eso era lo que la mayoría de la gente diría. Sin embargo, hoy en día estamos tomando prestada una frase de otro gestor de activos: estamos en un ciclo que nunca termina. En este ciclo, muchas de las mismas tendencias han continuado: las grandes capitalizaciones liderando, la tecnología a la cabeza, el dólar muy fuerte, y todo esto ha persistido aparentemente desde siempre. No es literalmente para siempre, pero sí alrededor de 14 o 15 años. Por lo tanto, diría que el horizonte de inversión de tres a cinco años ya no es válido”, comenta.

Según el argumento de Nègre, el horizonte de inversión es, probablemente, más largo para quienes quieren asumir riesgos en renta variable. “Es más largo porque estas tendencias han hecho que la vida del selector de acciones sea más difícil. Si quedas por debajo del rendimiento de las Siete Magníficas, eso no significa que la cartera que posees no sea de calidad. Simplemente, necesitas esperar más tiempo para que la inversión se materialice. Además, tal vez haya que ser más paciente porque las valoraciones en los índices bursátiles son muy altas, lo que significa que los inversores tardarán más en obtener beneficios si invierten en estos niveles”, añade.

Este cambio también tiene que ver con el concepto de liquidez. “Los inversores solían tener una gran preferencia por la liquidez. Esto en cierta manera ha cambiado. Por ejemplo, en la última década hemos observado que el crédito privado ha surgido como una opción para proporcionar rentabilidad en un momento en que los mercados públicos ofrecían rendimientos negativos o muy bajos. Los gestores de activos y los gestores alternativos están lanzando cada vez más soluciones de inversión que buscan aumentar la accesibilidad al mercado de crédito privado a una base más amplia de inversores, de manera que puedan beneficiarse y diversificar más allá de inversión tradicional de bonos/acciones, con independencia del horizonte de inversión”, añade Ximénez de Embún.

Reinventando la diversificación

Para el presidente de atl Capital, el cambio más importante lo encontramos en la entrada de los activos privados en las carteras de los inversores. “Antes eran unos activos reservados para un grupo reducido y ahora forman parte natural de la diversificación eficiente de una cartera”, afirma. Una reflexión que lanza tomando como punto de referencia la tradicional cartera 60/40 y comparándola con las carteras más flexibles y diversas de ahora.

Según la experiencia de estos profesionales, ahora las carteras cuentan con un mayor “número de piezas” que son reflejo de cómo ha cambiado el concepto de diversificación y cómo las gestoras han ampliado la oferta de sus productos para adaptarse a ello. “La diversificación sigue siendo la mejor manera de proteger los retornos de las carteras a largo plazo. La gama de productos de inversión disponibles ha aumentado significativamente, y los inversores pueden realmente diseñar las carteras de muchas maneras diferentes, manteniéndose diversificados y calibrando el nivel de riesgo adecuado para cada uno de ellos”, afirma Ximénez de Embún.

En este sentido, para Sanz otro ejemplo claro de esto es la inversión sostenible. “Los inversores se han visto influenciados por la enorme oferta de las gestoras en productos ESG. Las gestoras, a su vez, se han adaptado a las exigencias del regulador en esta materia. También las entidades de asesoramiento, que estamos obligadas a preguntar en los test de idoneidad. Antes había una demanda muy residual. Posteriormente, ante la pregunta obligada, hubo algo más de interés. Actualmente parece estar dejando de provocar el entusiasmo con el que se lanzaron muchos productos”, afirma.

La única constante

Pese a tener en cuenta todos estos cambios, el responsable de Muzinich&Co para Iberia y Latam considera que hay un factor que jamás cambiará en el paradigma de la inversión: la confianza entre cliente y gestor. “No podemos insistir lo suficiente en que la confianza del cliente en su gestor es el principal activo que nunca cambiará para los inversores. Merecer esa confianza durante años se debe a un trabajo diario en el que intentamos ser excelentes”, dice.

“La confianza también radica en cobrar la comisión adecuada por el servicio correspondiente, y un adecuado binomio comisión/rendimiento, que es lo que buscan los inversores”, concluye Ximénez de Embún.

Puede leer el artículo completo en la revista en el siguiente link.

La primavera llama a la puerta y los fríos meses de invierno empiezan a quedar atrás. En esta época del año, la idea de pasar tiempo en contacto con la naturaleza se vuelve muy atractiva. También para los profesionales de la inversión, que comparten con Funds Society algunas de sus rutas preferidas con las que disfrutar al aire libre.

En un 2025 marcado por las tensiones políticas y comerciales internacionales tras la llegada de Donald Trump a la Casa Blanca, la primavera se anticipa como un período ideal para desconectar, liberar el estrés y disfrutar de los fines de semana y de los días libres.

Guillermo Santos Aramburo, socio de iCapital, Javier de Miguel, asociado de inversiones de Qualitas Funds, y José Miguel Maté, consejero delegado y socio fundador de Tressis, comparten sus rutas favoritas en bici para esta época del año.

Guillermo Santos cuenta que le gusta mucho realizar una ruta “cortita, de unos doce kilómetros y escaso desnivel” que va desde Tramacastilla de Tena a la denominada Laguna Turbia. “Está en un pequeño estanque que hay en el Pirineo aragonés en el valle de Tena, cerca de la estación de Formigal”, aclara.

Javier de Miguel, por su parte, también elige la bicicleta a la hora de disfrutar de la naturaleza. Su trayecto favorito es el carril bici de la carretera de Colmenar, en Madrid, que llega hasta la sierra, concretamente, a la localidad de Soto del Real. “Es una combinación entre un trayecto urbano y rural, con el que disfrutar de buenas vistas de la sierra de Madrid. Especialmente en primavera la temperatura es ideal para hacer un entrenamiento largo de unos 90 kilómetros”, aclara.

Mientras, José Miguel Maté reconoce que le resulta difícil hablar de una única salida favorita. “Una de las ventajas de vivir cerca de la Plaza de Castilla madrileña es que puedo escapar hacia el norte sin necesidad de coger el coche, además de poder escoger entre distintas alternativas para disfrutar de una mañana de bicicleta para desconectar”.

Dependiendo del tiempo disponible suele ir en dirección a Colmenar, saliendo por el barrio de Montecarmelo hacia El Pardo, o ir a la Dehesa Boyal, cruzando Valdelatas y disfrutando del entorno de Soto de Viñuelas y los caminos del Canal. “Con algo más de tiempo, una ruta por la Pedriza no tiene precio”, se sincera el consejero de Tressis.

Realizar deporte es un pasatiempo muy atractivo para desconectar. Una prueba es que los tres gestores aprovechan estas fechas desde hace tiempo para realizar sus rutas preferidas y, generalmente, en compañía. Así lo corrobora Santos, quien destaca que lleva haciendo este tipo de trayectos en bicicleta por el Pirineo desde que tiene uso de razón. “Respirar ese aire, caminar tranquilo y retornar luego para una buena comida es un placer casi inigualable”, resume.

Maté confiesa que lleva haciendo rutas con la bici de montaña unos ocho o nueve años, aunque también admite que con la de carretera cuenta con más experiencia.

De Miguel, por su parte, añade que lleva tres años ejercitándose en bici. “Comenzó como una forma de mantenerme activo, pero con el tiempo se ha convertido en un hobby. Es una manera de reconectar conmigo mismo y disfrutar del aire libre”, reconoce el asociado de inversiones de Qualitas Funds.

Solo y en compañía

De Miguel admite que, a pesar de iniciarse en este hobby gracias a que un amigo suyo le animó, disfruta también de hacer una ruta en solitario, ya que le permite marcar su propio ritmo y disfrutar del silencio del camino.

Rutas alternativas

Los tres expertos no siempre recorren sus rutas favoritas. De Miguel, por ejemplo, comenta que uno de sus caminos alternativos es la Casa de Campo madrileña, puesto que cuenta con tramos con entornos más naturales y “es ideal para los días en los que no es posible pedalear a la sierra de Madrid”. El experto menciona que cuando dispone de tiempo, y como parte de su entrenamiento, participa en alguna de las pruebas del circuito Madrid 7estrellas o sube alguno de los puertos de la sierra de Madrid.

En cuanto a las vías alternativas, Santos destaca las rutas en el Pirineo Aragonés y confiesa que cerca de su ruta favorita, existe otra un poquito más larga, de unos 18 kms, y con más desnivel pero sencilla que discurre de Tramacastilla de Tena al Bosque de Betato y acaba en el Ibón y Arco de Piedrafita. En definitiva, unas “vistas maravillosas del valle y una bofetada de aire puro y naturaleza”.

Santos comparte este pasatiempo tanto con la familia como con amigos, además de “con quien se anime a pasear a buen ritmo y disfrutar de la naturaleza”, aunque tampoco le importa en absoluto emprender la marcha él solo.

Por último, Maté cuenta que empezó “a darle” a la bici de carretera para poder completar un triatlón. “Pero el vicio de la MTB comenzó en 2018, cuando la presidenta de la Fundación A la Par me embarcó en una aventura maravillosa: participar en una prueba de ultrafondo de MTB con un equipo compuesto por deportistas con discapacidad intelectual y empleados de Tressis”, explica.

En aquella ocasión, según rememora Maté, participaron ocho corredores -cuatro deportistas con discapacidad intelectual y otros cuatro empleados de Tressis- “y ahora tenemos un equipo de más de 50 corredores, tanto de la fundación como empleados, clientes y amigos de Tressis entre los que hay empleados de gestoras y proveedores”.

El equipo cuenta, además, con otros 40 voluntarios que les acompañan “en las locuras” que realizan cada año, “como la Madrid-Lisboa non Stop, el Camino de Santiago, la Transpyr -atravesar los Pirineos de Este a Oeste- o el KM0 Madrid-Tarifa”. Además de salir con compañeros de trabajo y de la Fundación, Maté disfruta de este tipo de ejercicio físico con otro grupo de amigos con los que sale los fines de semana y con los que ha recorrido el Camino de Santiago, los Picos de Europa o parte de Almería.

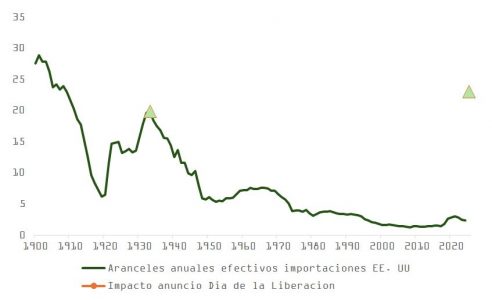

El “Día de Liberación” prometido por Donald Trump acabó siendo todo lo contrario a una redención para los inversores. El cartel con los aranceles recíprocos, ya icónico, representa un nuevo golpe directo a la globalización, encerrando a EE. UU. en una burbuja comercial que empujará a los hogares a consumir casi exclusivamente productos nacionales.

El error ha estado del lado del mercado, que subestimó la literalidad del mensaje del presidente. Si se aplican las sanciones recíprocas descritas en el póster a las 50 naciones más importantes, ponderadas por el 70% que representan sobre el total de importaciones estadounidenses, y si se aplica una tarifa “universal” del 10% al restante 30%, se obtiene una tasa efectiva sobre importaciones cercana al 23%. Esto supera el 20% de la Ley Smoot-Hawley de 1933 y se acerca al 28% alcanzado durante la presidencia de William McKinley, el autodenominado “Tariff Man” y referente histórico para Trump en su política comercial.

Aunque es probable que se abran procesos de negociación, y la orden IEEPA contempla la facultad de modificar los aranceles si los países adoptan medidas para mejorar los acuerdos comerciales o alinearse con EE. UU. en asuntos económicos y de seguridad nacional, es difícil que estas gestiones se desarrollen con rapidez. La fórmula de “reciprocidad arancelaria”, basada en el porcentaje del déficit comercial respecto al volumen total de exportaciones multiplicado por 0,5, simplifica factores difíciles de parametrizar, como subsidios, diferencias regulatorias o manipulación cambiaria, complicando así cualquier discusión cuantitativa efectiva.

Un shock económico en marcha

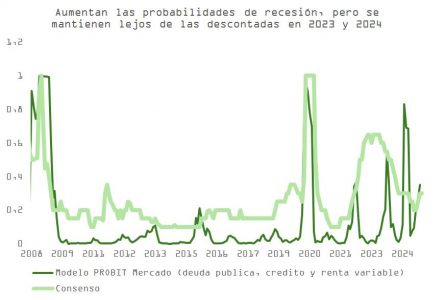

Si las medidas se implementan la próxima semana y las negociaciones se extienden hasta el verano, el riesgo de recesión para varias economías aumentará considerablemente. La tesis de una “recesión autoinfligida”, que ya veníamos discutiendo, parece cada vez más plausible.

Y aunque el mercado cayó tras el anuncio del jueves, las probabilidades de recesión que hoy descuenta son menores a las de la crisis del verano de 2024 o a finales de 2023, cuando el entorno era objetivamente menos alarmante. El ahorro acumulado por los hogares durante la pandemia ya se ha agotado, el dinamismo del mercado laboral se ha enfriado (como muestran las cifras JOLTs, con vacantes cayendo al 4,5%) y los salarios reales apenas crecen un 1%.

El consumidor estadounidense se encuentra, por tanto, más vulnerable ante el impacto de una guerra comercial prolongada, que se suma a una economía que ya mostraba signos de fatiga. El índice ISM de servicios fue decepcionante: cayó 2,7 puntos, hasta 50,8, por debajo del 52,9 esperado. Los nuevos pedidos bajaron a 50,4, la cartera de pedidos a 47,4 y el empleo a un preocupante 46,2. Aunque los precios retrocedieron ligeramente (a 60,9), siguen en niveles elevados.

¿Fin de los recortes? ¿Vuelve la estanflación?

Las medidas anunciadas también ponen en entredicho los tres recortes de tipos que actualmente descuenta la curva para 2025, y refuerzan el temor a un escenario de estanflación. La Reserva Federal podría adoptar una actitud reactiva, limitando sus movimientos hasta que haya evidencia clara de desaceleración. Jerome Powell estará observando con atención la evolución del empleo, justo cuando los despidos derivados del DOGE comienzan a aumentar.

Un informe de la Fed de 2018 estimaba que un incremento del 1% en aranceles reduce el PIB en un 0,14% y aumenta el PCE subyacente un 0,09%. Si se aplica una subida efectiva del 19%-20%, el impacto podría rondar una contracción del 2,8% del PIB y un aumento de hasta 1,5% en inflación en los próximos 24-32 meses.

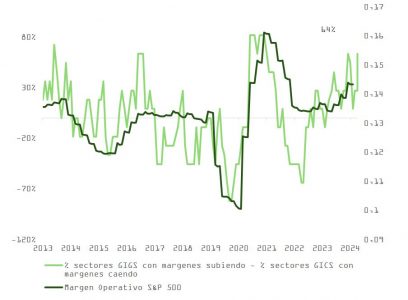

Cada punto porcentual de caída en el PIB real suele traducirse en una reducción del 5%-6% en el crecimiento de los beneficios por acción (BPA) del S&P 500. En este caso, el impacto podría ser aún mayor: las tarifas incrementarán los costes de producción, que tendrán que ser asumidos por fabricantes, consumidores, o ambos. Dado el deterioro en la confianza del consumidor y los elevados márgenes actuales del sector corporativo, es probable que sean las empresas quienes deban absorber gran parte del ajuste para mantener ventas, lo que presionará sus beneficios.

Los estrategas comenzarán a revisar a la baja sus proyecciones de BPA para 2025, que hasta ahora se mantenían en un optimista +12%.

Política, consumo y riesgos electorales

La duración de los castigos comerciales será clave. La presión puede venir desde dentro del propio Partido Republicano. El daño político que las medidas de Trump podrían causar en las elecciones de medio mandato amenaza con erosionar rápidamente su capital político, y con ello, las posibilidades de aprobar su principal promesa: la extensión de los recortes fiscales del TCJA de 2017, que expiran a final de año.

El Senado envió esta semana una clara señal simbólica: en una votación 51-48, rechazó los aranceles impuestos a Canadá. Cuatro senadores republicanos (Collins, McConnell, Murkowski y Paul) se alinearon con los demócratas.

El índice de aprobación de Trump continúa cayendo: 43% en abril, frente a 45% en marzo y 47% en enero. Los votantes muestran su descontento tanto por la gestión comercial como por las recientes filtraciones de información militar a través de la plataforma Signal.

Además, aunque las familias con mayores ingresos son las más expuestas a la caída del mercado bursátil, las clases medias y bajas han incrementado notablemente su participación en los mercados financieros en los últimos años. Una corrección prolongada podría traducirse en una menor propensión al consumo, justo cuando el ciclo económico más necesita su apoyo.

Las acciones estadounidenses bajaron en febrero, impulsadas principalmente por los malos resultados del Nasdaq y del Russell 2000. El mes se caracterizó por un cambio del crecimiento al valor, ya que la creciente preocupación por la sostenibilidad de la narrativa de crecimiento secular de la IA empujó a varios valores de las Siete Magníficas a territorio de corrección.

La dinámica política siguió siendo un tema dominante, ya que el presidente Donald Trump continuó impulsando sus políticas de desregulación y pro crecimiento. Sin embargo, el ánimo del mercado se vio moderado por la persistente preocupación por el impacto de sus políticas arancelarias en las empresas nacionales e internacionales. Febrero comenzó con el anuncio del presidente Trump de imponer aranceles del 25% a Canadá y México y del 10% a China*. Aunque esos aranceles se retrasaron finalmente debido a las negociaciones en curso, la incertidumbre sobre la evolución de la guerra comercial ha sentado las bases para una posible volatilidad en el futuro.

A los economistas les preocupa que las expectativas de un mayor crecimiento bajo la administración del presidente Trump puedan mantener la inflación elevada durante más tiempo, lo que podría complicar la senda política de la Reserva Federal. En el informe semestral de política monetaria ante el Congreso, el presidente de la Fed, Jerome Powell, señaló que los indicadores recientes sugieren que la actividad económica ha seguido expandiéndose a un ritmo sólido, con un aumento del PIB del 2,5% en 2024. Añadió que, a medida que evolucione la economía, la Fed ajustará su política para promover mejor el máximo empleo y la estabilidad en los precios.

Las acciones de pequeña capitalización obtuvieron peores resultados que sus homólogas de gran capitalización durante el mes, ya que la preocupación por unos tipos de interés «más altos durante más tiempo» ha seguido siendo un factor adverso a corto plazo. Sin embargo, a medida que los tipos de interés tiendan a la baja, creemos que las pequeñas y medianas empresas están bien posicionadas para beneficiarse hasta 2025/2026 de un crecimiento nacional más fuerte y de políticas favorables.

La actividad de nuevas operaciones se mantiene saludable en 862.000 millones de dólares en todo el mundo, un aumento del 15% en comparación con los niveles de 2024. Los asesores de fusiones y adquisiciones siguen siendo optimistas sobre el apetito de las empresas por realizar adquisiciones debido a la vuelta a un marco normativo más tradicional. Algunos adquirentes están optando por esperar a una mayor certidumbre y/o claridad sobre los aranceles y las prioridades de la administración Trump.

Tribuna de opinión de Michael Gabelli, managing director de Gabelli & Partners.

* Este artículo se escribió antes de los recientes anuncios del presidente estadounidense Donald Trump sobre aranceles.

Goldman Sachs Alternatives ha anunciado el lanzamiento del fondo G-PE, que forma parte de su gama G-Series de fondos abiertos de mercados privados que se benefician de los 36 años de trayectoria de la firma como líder en inversión privada. Se trata del último fondo lanzado bajo la marca G-Series.

Según explica la gestora, G-PE es una estrategia de private equity permanente que proporciona acceso a las principales franquicias de private equity de Goldman Sachs. En este sentido, el vehículo permite participar en operaciones de capital riesgo de una serie de estrategias emblemáticas, como buyout, crecimiento, secundarias y coinversión. Además, añaden quelas estrategias lanzadas bajo la marca G-Series han sido diseñadas para proporcionar a los inversores cualificados de todo el mundo un acceso eficiente a una serie de estrategias de inversión que abarcan Capital Inversión, Infraestructuras, Crédito Inmobiliario y Crédito Privado.

Este lanzamiento está en línea con los esfuerzos de la firma por ampliar el acceso a su plataforma de Alternativas de 500.000 millones de dólares para inversores profesionales, incluidos particulares cualificados, ampliando el acceso a las ventajas de rentabilidad y diversificación de los mercados privados. La gestora indica que las estrategias son accesibles a través de Goldman Sachs Private Wealth Management y de distribuidores terceros seleccionados en varios mercados. «La expansión de las G-Series se produce en un momento en que tanto los inversores particulares como los institucionales buscan nuevas fuentes de diversificación hacia activos no correlacionados con los mercados públicos», indican.

A raíz de este lanzamiento, Kristin Olson, Global Head de Alternativas Patrimoniales de Goldman Sachs, ha declarado: “A medida que más empresas opten por permanecer privadas durante más tiempo y una mayor proporción del crecimiento económico se produzca en los mercados privados, los inversores tendrán que mirar más allá de los mercados públicos. Creemos que las inversiones en mercados privados pueden ayudar a nuestros clientes con el perfil de riesgo adecuado a construir una cartera más diversificada y nos complace aprovechar las innovaciones de producto para ampliar su acceso y sus oportunidades”.

Para muchos estudiantes universitarios, la inestabilidad financiera representa un obstáculo tan grande como sus desafíos académicos. JPMorganChase busca cambiar esta realidad a través del lanzamiento de MSFCP.org, una nueva organización dedicada a mejorar la salud financiera y el éxito académico de los estudiantes. Basada en el Money Smart Financial Coaching Program (MSFCP), esta iniciativa combina asesoramiento financiero con educación para ayudar a los estudiantes a gestionar su dinero, mantenerse en la universidad y acceder a empleos bien remunerados tras su graduación.

Apoyado por 1,9 millones de dólares en financiación filantrópica y patrocinado fiscalmente por FJC, el programa tiene como objetivo llegar al menos a 1.500 estudiantes en todo el país.

Desarrollado originalmente en el SUNY Westchester Community College (WCC) e impulsado por el National Council for Workforce Education (NCWE), el MSFCP ha demostrado su capacidad para marcar la diferencia. Ahora, JPMorgan Chase lo lleva al siguiente nivel incorporando Chase Community Managers locales como profesores invitados, colaborando con docentes para reforzar la educación financiera y proporcionando a los estudiantes herramientas prácticas para gestionar sus finanzas.

“El MSFCP permite a los estudiantes tomar decisiones financieras informadas, lo que mejora su rendimiento académico y aumenta sus posibilidades de graduarse”, afirmó Darlene G. Miller, directora ejecutiva de MSFCP.org.

El éxito del programa se basa en años de desarrollo. Entre 2014 y 2021, JPMorganChase apoyó a SUNY WCC en la creación del MSFCP, logrando resultados concretos. En solo tres meses dentro del programa, un estudiante pagó dos tarjetas de crédito, creó un fondo de ahorro para emergencias y decidió continuar con su educación.

Impulsado por una tasa de persistencia del 91% entre los participantes, JPMorganChase se asoció con NCWE en 2021 para expandir el programa a nivel nacional con una inversión de 2,5 millones de dólares, llevándolo a universidades en Nueva York, Míchigan, Carolina del Norte y el estado de Washington.

El impacto ha sido significativo. Los estudiantes han aprendido a presupuestar, ahorrar y administrar sus deudas, experimentando mejoras tangibles en su bienestar financiero. Han aumentado sus ahorros, reducido deudas, mejorado sus puntuaciones de crédito y alcanzado tasas de retención superiores al promedio nacional.

Conscientes de la necesidad de un apoyo continuo, JPMorganChase está aprovechando su amplia red para hacer que la educación financiera sea más accesible. Con casi 5.000 sucursales en todo el país y un equipo de 150 Community Managers, la firma está comprometida con el fortalecimiento de la estabilidad financiera en las comunidades. En los próximos cinco años, planea contratar 75 Community Managers adicionales, abrir nuevas sucursales y renovar 1.700 ubicaciones para ampliar el acceso a recursos financieros.

“En JPMorgan Chase, sabemos que cuando brindamos a los estudiantes las herramientas y el conocimiento necesarios para gestionar su futuro financiero, estamos preparándolos para el éxito dentro y fuera de la universidad. Nos enorgullece apoyar el lanzamiento de esta iniciativa ampliada”, afirmó Diedra Porché, directora gerente y jefa de desarrollo comunitario y empresarial en JPMorganChase.

Actualmente, MSFCP.org colabora con 10 instituciones de educación superior, incluido un programa piloto con la City University of New York (CUNY). Con planes de expansión a cuatro universidades más para 2027, la iniciativa avanza con fuerza para transformar la forma en que los estudiantes abordan su salud financiera, preparándolos para el éxito a largo plazo dentro y fuera de la clase.

En el nuevo mapa del comercio internacional que ha establecido la Administración Trump, China tendrá que hacer frente a un arancel del 34% a todas las importaciones provenientes del país asiático. Además, le afectará la tarifa del 25% que EE.UU. ha impuesto a los países que compren petróleo o gas de Venezuela, dado que China es justamente uno de los principales compradores de petróleo venezolano.

Por su parte, el país reaccionó con rapidez y firmeza a la nueva oleada de aranceles del presidente Donald Trump, condenándolos como «intimidación unilateral» y no acordes con las normas comerciales internacionales. Además, China ha respondido imponiendo un arancel del 34% a todos los productos de EE.UU. a partir del 10 de abril. En este sentido, el Gobierno chino ha instado a EE.UU. a cancelar de inmediato sus medidas arancelarias unilaterales y a resolver las diferencias comerciales mediante «consultas de manera equitativa, respetuosa y mutuamente beneficiosa».

Como en el resto del mundo, las tarifas de Trump tendrá consecuencias. «China y su cadena de suministro asiática se enfrentan ahora a un choque significativo que China sólo podrá amortiguar parcialmente con la política presupuestaria y monetaria«, señala Max Stainton, estratega de Macroeconomía Global en Fidelity International. Su compañero Miyuki Kashima, responsable de Inversiones para Japón en Fidelity International, añade que el impacto inmediato del aumento de los aranceles a China se notará en las exportaciones, pero lo relevante es que estructura del comercio mundial ha cambiado desde el primer mandato de Trump.

Según el último análisis publicado por DoubleLine, la ventaja es que China ya sabe cómo funciona este juego. «Es el único país que ha afrontado la amenaza de aranceles y al que se le han puesto aranceles que no se le han retirado o ajustado, y creo que es probable que continúe así. Éste añade que cree que la tendencia continuará: En mi opinión, con cada anuncio, da igual a quién le vayan a añadir más aranceles, porque a China le añadirán muchos más y va a ser permanente”, explicaban en su guía para entender la política arancelaria de Trump.

China: el sparring de Asia

Según argumenta argumenta Kashima, «aunque sigue siendo importante, China ha reducido significativamente su dependencia exportadora de EE.UU. y los ingresos de las empresas chinas procedentes de EE.UU. se sitúan ahora en cifras de un solo dígito. Aunque sigue manteniendo un importante superávit comercial con EE.UU. y la depreciación gradual del yuan es un probable mecanismo de ajuste, esperamos que las autoridades gestionen el ritmo de depreciación para evitar una volatilidad excesiva. A diferencia de ciclos anteriores, la economía no está reaccionando con pánico. En lugar de eso, la flexibilidad de las políticas y un posible suelo en el sector inmobiliario pueden actuar como amortiguadores frente a perturbaciones externas como los aranceles. Y lo que es más importante: China tiene capacidad fiscal para amortiguar el golpe de los aranceles y está orientándose hacia la demanda interna como principal motor de crecimiento», .

Es decir, según los expertos, aunque los aranceles aprobados intensifican la guerra comercial entre ambas naciones y busca presionar a China en temas de comercio y narcotráfico. Sin embargo, también reconocen que el país está algo mejor preparado para hacer frente a este escenario que durante la primera guerra comercial, que también inició Trump en marzo de 2018.

Para empezar, el apoyo estatal a la economía es indiscutible. “El Banco Popular de China (PBOC) ha anunciado nuevas medidas para estimular la economía, incluyendo la reducción de tasas de interés y el coeficiente de reservas obligatorias de los bancos comerciales. Además, el regulador financiero chino ha instado a las instituciones a flexibilizar las condiciones de crédito al consumo para estimular el gasto interno”, apunta Felipe Mendoza, analista de mercados financieros ATFX LATAM.

Sin embargo, aún quedan retos por afrontar. En opinión de Ronald Temple, estratega jefe de mercados de Lazard, merece especial mención que la producción industrial, la inversión en activos fijos y las ventas minoristas de China fueron superiores a lo esperado en enero y febrero. “Es alentador, pero los inversores deben tener cuidado de no ser demasiado optimistas, ya que la producción industrial se ha beneficiado de la concentración de las exportaciones para evitar los aranceles”, advierte.

Dado el nivel aún insuficiente de estímulo fiscal ofrecido por el gobierno central en medio de la actual crisis inmobiliaria en China, el experto espera un crecimiento lento durante el primer semestre, y medidas de estímulo adicionales en el segundo a medida que Pekín se esfuerza por lograr un crecimiento del PIB real del 5%”.

¿Qué ha cambiado en China?

Según James Cook, director de Inversiones – Mercados Emergentes en Federated Hermes Limited, pocos inversores predijeron que el índice Hang Seng de valores chinos encabezaría la tabla de los mercados en lo que va de año, que el S&P 500 estaría en números rojos y que las megacapitalizaciones tecnológicas estadounidenses alcanzarían su nivel más bajo desde septiembre. ¿A qué se debe la superior rentabilidad de China hasta la fecha?

En su opinión, el descubrimiento de los avances en IA de DeepSeek en enero fue una llamada de atención a los inversores mundiales, señal de que China está innovando a pesar de las restricciones mundiales a su capacidad para adquirir tecnología. “El simposio reunido apresuradamente por el Presidente Xi con los líderes tecnológicos chinos, entre ellos Jack Ma, de Alibaba, subrayó la importancia que ahora concede a la innovación del sector privado para ganar terreno en tecnología. El shock de DeepSeek plantea la posibilidad de que el descenso previsto de la productividad total de los factores en China, debido a sus vientos demográficos en contra, no sea tan pronunciado como se pensaba, una métrica clave utilizada para evaluar hasta qué punto es invertible el mercado chino a largo plazo”, señala.

Cook considera que, aun así, los inversores escépticos han tenido que esperar a la legislatura anual de la Asamblea Popular Nacional a principios de este mes para conocer con claridad los planes políticos de China para 2025. “A diferencia del repentino giro político de septiembre, la falta de sorpresas positivas sustanciales por parte de la Asamblea Nacional Popular y de compromisos para apoyar la demanda interna con el fin de compensar cualquier viento en contra del comercio significa que los inversores se verán alentados a cambiar el foco de atención del sentimiento impulsado por la política a los fundamentos de las empresas, como los márgenes de beneficio y las ganancias.

China, ¿un mercado predecible?

Según observa Carlo Gioja, gestor de cartera y jefe de Desarrollo de Negocio en Asia de Plenisfer Investments SGR, parte de Generali Investments, se ha convertido en un mercado más predecible que EE.UU. “El país ya no persigue altas tasas de crecimiento, sino que se centra en la política industrial en sectores estratégicos como la inteligencia artificial, los semiconductores, la energía y la movilidad eléctrica, donde las empresas chinas dominan el mercado local y se expanden rápidamente a escala internacional”, destaca.

El objetivo de crecimiento del 5% para 2025 debe alcanzarse mediante una «política fiscal proactiva» que apoye el consumo interno y la innovación tecnológica. Aunque todavía no se ha aplicado ninguna medida innovadora, hay indicios de cambio. En el frente de la innovación tecnológica, se ha anunciado una nueva plataforma de bonos para ayudar a las empresas tecnológicas a emitir deuda interna para crecer, y el programa de préstamos para industrias innovadoras se ha duplicado hasta los 127.000 millones de euros. Y el ministro de Economía acaba de subrayar la necesidad de «invertir en las personas» junto con la inversión en infraestructuras: un cambio significativo en el lenguaje oficial.

“China también quiere establecer su moneda como referencia para los países no alineados. Mantener un renminbi estable es, por tanto, un objetivo clave para señalar su relevancia económica. Los aranceles del 10-15% recién introducidos -en respuesta al amplio aumento arancelario del 20% de Trump sobre todas las importaciones chinas- se limitan a determinados productos agrícolas, evitando estratégicamente una escalada de la guerra comercial por ahora. Este enfoque se ha visto facilitado por la decisión de China de no devaluar su moneda”, añade Gioja.

Oportunidades en renta variable

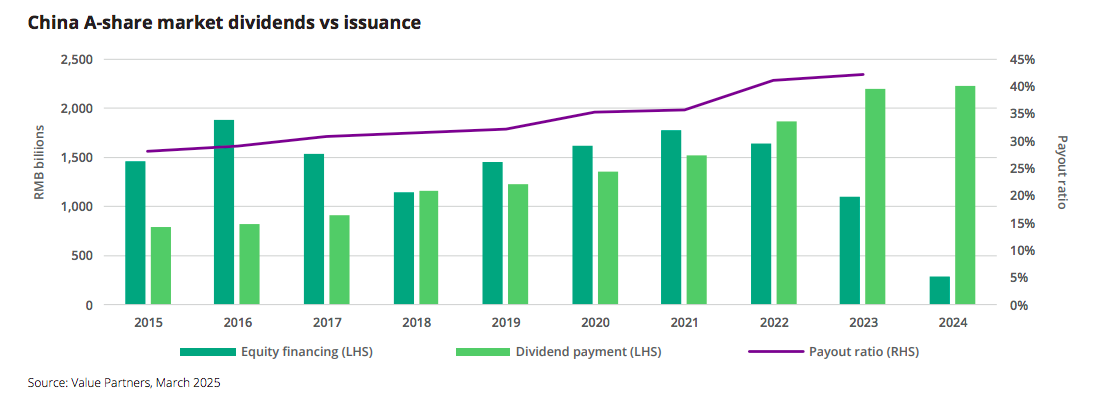

A la hora de hablar de oportunidades de inversión, desde Value Partners destacan que, en el último trimestre de 2024, los mercados de renta variable de China estuvieron impulsados principalmente por la introducción por parte del gobierno de un amplio y esperado paquete de estímulos. Sin embargo, el mercado de acciones A alcanzó su punto máximo a principios de octubre. “A partir de entonces, el entusiasmo de los inversores se fue desvaneciendo gradualmente, ya que las cifras concretas del paquete resultaron ser inferiores a lo que se había esperado. Como consecuencia, los mercados retrocedieron poco a poco hasta los niveles anteriores al estímulo, cerrando el trimestre con una caída en términos generales”, explican en su último informe.

Para 2025, la gestora considera que el mercado de acciones A en China está cerca de tocar fondo. Según indica en su informe, las valoraciones son bajas, al igual que las expectativas del mercado, lo que significa que el riesgo a la baja es limitado. “Esperamos que la tendencia general del mercado sea alcista este año, aunque probablemente vendrá acompañada de volatilidad, dadas las incertidumbres relacionadas con los aranceles de Trump, la geopolítica y la política interna de China, en particular, la cuestión de si veremos un mayor enfoque en el lado de la demanda en lugar del lado de la oferta”, apuntan.

Ahora bien, señalan que las empresas del mercado de acciones A en China están recompensando actualmente a los inversores con una cantidad significativa de capital, tanto en términos absolutos como en relación con sus nuevas emisiones. “Este cambio de paradigma, más dividendos y menos emisiones en el mercado de acciones A, continuará y, por tanto, debería seguir respaldando a las acciones de calidad que reparten dividendos”, matizan desde Value Partners.

Por último, Richard Tang, analista de Renta Variable en Asia en Julius Baer, pone el foco en el mercado chino offshore, del cual espera una “consolidación saludable”. Según su análisis, la actual temporada de resultados, los titulares sobre aranceles y las recientes colocaciones de acciones pueden justificar cierta cautela entre los inversores en las próximas semanas. No obstante, considera que cualquier corrección debería allanar el camino para una segunda fase de subida más adelante este año, probablemente en el segundo semestre.

“La ventana de oportunidad para operar se mantendrá abierta hasta el Congreso Nacional del Pueblo y, posteriormente -el 10 de marzo-. Por un lado, el mercado de Hong Kong cotiza actualmente a 12 veces el PER estimado, ligeramente por encima de su media de los últimos diez años. Creemos que gran parte de la revalorización ya se ha producido. En segundo lugar, no esperamos grandes sorpresas positivas en los resultados del cuarto trimestre de 2024 y del primer trimestre de 2025 de las empresas chinas”, argumenta.

Dicho esto, considera que el índice Hang Seng ya ha subido más de un 30% desde su mínimo de enero, y que cualquier corrección representa una asimilación saludable de las ganancias y preparará el terreno para una segunda fase de rally a lo largo del año, posiblemente en la segunda mitad de 2025. “Aunque aún es pronto para considerar estos primeros indicios como una tendencia firme, empezamos a observar una mejora leve en la confianza del consumidor y datos más sólidos en los mercados inmobiliarios de primer nivel. Esperamos mejoras más claras en los fundamentos corporativos en el segundo semestre de 2025”, concluye Tang.

No todo está perdido. En un momento marcado por las tensiones geopolíticas y la preocupación por un aumento generalizado de los aranceles, el comercio mundial seguirá creciendo, según el último informe de DHL Trade Atlas 2025.

Según sostiene el documento, que analiza 200 países y territorios, el crecimiento del comercio mundial ha demostrado ser sorprendentemente resiliente frente a las recientes perturbaciones y que es probable que este patrón se mantenga incluso con la política arancelaria de EE.UU.

Un crecimiento comercial más rápido que en la década anterior

Según las últimas previsiones, el comercio de mercancías crecerá a una tasa anual compuesta del 3,1% entre 2024 y 2029. Esas cifras se corresponden aproximadamente con el crecimiento del PIB, y representan un crecimiento comercial ligeramente más rápido que en la década anterior. Aunque la nueva administración estadounidense aplique todos los aumentos de aranceles propuestos y otros países tomen represalias, se espera que el comercio mundial siga creciendo durante los próximos cinco años, pero a un ritmo mucho más lento, según el informe.

Como explica John Pearson, CEO de DHL Express, el informe DHL Trade Atlas 2025 muestra datos muy alentadores. «Sigue existiendo un potencial de crecimiento significativo para el comercio en las economías avanzadas y emergentes de todo el mundo. Es impresionante ver que el comercio internacional sigue resistiendo a todos los desafíos imaginables, desde la crisis financiera de 2008 y la pandemia del COVID-19 hasta los aranceles y los conflictos geopolíticos. En el actual entorno empresarial global, DHL puede ayudar a los clientes a reevaluar sus cadenas de suministro estableciendo un enfoque equilibrado entre costes y riesgos para lograr que estas sean a la vez eficientes y seguras”, afirma.

Nuevos líderes en materia de crecimiento comercial: India, Vietnam, Indonesia y Filipinas

Se prevé que cuatro países se sitúen entre los 30 primeros tanto por la velocidad como por la magnitud de su crecimiento comercial entre 2024 y 2029: India, Vietnam, Indonesia y Filipinas. “India también destaca como el tercer país con la mayor previsión de crecimiento comercial absoluto (un 6 % de comercio mundial adicional), solo por detrás de China (12 %) y Estados Unidos (10 %). Los países de los que se espera un mayor crecimiento comercial absoluto se encuentran repartidos entre Asia, Europa y Norteamérica. Al mismo tiempo, entre aquellos con una previsión de crecimiento comercial más rápido también se encuentran varios países de África y Latinoamérica”, subrayan desde DHL.

Tomando la misma referencia temporal de 2024 al 2029, el crecimiento más rápido en volumen comercial se prevé para Asia meridional y central, África subsahariana y los países de la ASEAN con tasas de crecimiento anual compuesto de entre el 5% y el 6%. Se calcula que todas las demás regiones crecerán a un ritmo de entre el 2% y el 4%.

El comercio internacional de España crecerá un 2,4% hasta 2029

Según los datos del análisis, España gestionó, en 2024, 878.580 millones de dólares en comercio mundial. De esta cifra, un 46,7% procede de las exportaciones (410.180 millones de dólares) y un 53,3% de las importaciones (468.400 millones de dólares). Con respecto a las previsiones de cara al periodo 2024-2029, los datos apuntan a un aumento del 2,4% en comercio global para España.

Los 5 productos más exportados desde España en 2024 han sido los vehículos (con Alemania como principal país receptor); maquinaria industrial, maquinaria y equipos eléctricos, y combustibles minerales, aceites y ceras (Francia como principal destino en estos tres casos) y productos farmacéuticos (con Suiza como principal destino).

Desde el punto de vista de la importación, Nigeria fue el principal proveedor de combustibles minerales, aceites y ceras en 2024, Alemania nutrió en mayor grado que otros países de vehículos y maquinaria industrial, China es el país que más maquinaria y equipos eléctricos ha proporcionado el pasado año y Estados Unidos fue el principal proveedor de productos farmacéuticos.

A pesar del interés generalizado por el nearshoring y por acercar más la producción de bienes a los clientes, el DHL Trade Atlas 2025 demuestra que, en general, no se ha producido una mayor regionalización en el comercio. Los flujos comerciales reales muestran, de hecho, la tendencia contraria. En los nueve primeros meses de 2024, la distancia media recorrida por todas las mercancías comercializadas alcanzó la cifra récord de 5.000 kilómetros, mientras que la proporción del comercio desarrollado dentro de las grandes regiones cayó a un nuevo mínimo, situándose en el 51%.

Motivos para ser optimistas ante los cambios en la política estadounidense

El informe DHL Trade Atlas 2025 destaca varios motivos para ser optimistas respecto al futuro del comercio mundial a pesar del giro hacia tendencias más restrictivas en la política comercial de Estados Unidos. La mayoría de los países siguen apostando por el comercio como una oportunidad económica fundamental, y las barreras comerciales estadounidenses podrían reforzar los lazos entre otros países. Además, muchas de las amenazas arancelarias de Trump podrían acabar siendo diferentes de lo que se propuso inicialmente, o retrasarse en el tiempo, para evitar un repunte de la inflación interna. De otro lado hay que tener presente que la cuota de Estados Unidos en las importaciones mundiales se sitúa actualmente en el 13 %, y su proporción de las exportaciones es del 9 %, lo suficiente para que las políticas estadounidenses tengan efectos sustanciales en otros países, pero no como para marcar unilateralmente el rumbo del comercio mundial.

En este sentido, Steven A. Altman, investigador académico y director de la Iniciativa de DHL sobre Globalización en el Centro para el Futuro de la Gerencia de la NYU Stern, es taxativo: “Aunque las amenazas al sistema de comercio mundial deben tomarse en serio, el comercio mundial ha demostrado una gran resiliencia debido a los grandes beneficios que aporta a las economías y a las sociedades. Aunque Estados Unidos podría retirarse del comercio -con un coste significativo-, no es probable que otros países le sigan en ese camino, porque los países más pequeños sufrirían en exceso las consecuencias de una retirada global del comercio”.

Por último, el DHL Trade Atlas 2025 ofrece una actualización de los cambios en los patrones comerciales impulsados por la geopolítica. Aunque el comercio entre los bloques de aliados cercanos a Estados Unidos y China disminuyó en 2022 y 2023 respecto al comercio dentro de estos bloques, esos descensos fueron menores y no continuaron en 2024.

Estados Unidos y China han reducido sus cuotas de comercio entre sí, pero no lo suficiente como para constituir una “disociación” significativa. El comercio directo Estados Unidos-China ha caído de generar el 3,5% del comercio mundial en 2016 a generar el 2,6% en los nueve primeros meses de 2024. Sin embargo, Estados Unidos sigue recibiendo de China una proporción de sus importaciones tan elevada como la del resto del mundo. Además, hay pruebas que sugieren que las importaciones estadounidenses procedentes de China están infradeclaradas. Asimismo, los datos que también tienen en cuenta los insumos chinos en los bienes que Estados Unidos importa de otros países no sugieren un descenso significativo de la dependencia estadounidense de los bienes fabricados en China.