Janus Henderson Investors ha anunciado el lanzamiento del Janus Henderson Horizon Discovering New Alpha Fund (DNA), un fondo de renta variable global disponible en exclusiva para los clientes de HSBC Private Bank y Premier en Asia, Europa, Estados Unidos Offshore y Oriente Medio durante un periodo inicial de seis meses.

DNA es una cartera diversificada a nivel mundial que incluye aproximadamente 50 acciones de alta convicción alineadas con las tendencias estructurales que darán forma a los mercados del futuro. Se diseñó como una solución para abordar la creciente preocupación de los inversores por el hecho de que el rendimiento esté cada vez más impulsado por un pequeño grupo de empresas.

El fondo emplea un enfoque dinámico e innovador para las acciones globales, yendo más allá de los fondos e índices tradicionales para identificar oportunidades emergentes y empresas con potencial de crecimiento a largo plazo. Se utiliza un proceso de optimización propio para minimizar los sesgos y mejorar la diversificación.

Dirigido por los experimentados gestores de cartera Richard Clode y Nick Harper, DNA aprovecha el equipo global de expertos de Janus Henderson en tecnología, salud, finanzas, inmobiliario, mercados emergentes, sostenibilidad y recursos naturales, lo que proporciona acceso a una amplia gama de exposiciones en distintos sectores, capitalizaciones bursátiles y geografías. Este enfoque refleja el compromiso de Janus Henderson por ofrecer soluciones innovadoras que ayuden a los clientes a descubrir nuevas fuentes de alfa en medio de la dinámica global cambiante.

DNA utiliza temas para orientar la generación de ideas, centrándose en siete áreas de transformación —automatización más inteligente, movilidad, cambios en el estilo de vida, longevidad, biotecnología, soberanía y cero emisiones netas 2.0— para descubrir empresas con potencial de crecimiento a largo plazo. El fondo se basa en las mejores ideas de los experimentados seleccionadores de valores de Janus Henderson, combinadas para crear una cartera de acciones globales equilibrada.

«Cuando nos propusimos crear el fondo DNA, queríamos aprovechar el verdadero ADN de Janus Henderson, que es la experiencia diferenciada y probada de nuestros equipos en la selección de valores. Nuestro objetivo es identificar hoy a los ganadores del mañana», afirmó RichardClode, gestor de carteras de Janus Henderson.

Por su parte, Ali Dibadj, director ejecutivo de Janus Henderson, comentó que este acuerdo con HSBC «refleja nuestro compromiso compartido de poner a los clientes en primer lugar y ofrecer una propuesta diferenciada que ayude a los inversores a navegar por el cambiante panorama del mercado». Asimismo, Lavanya Chari, directora de Wealth and Premier Solutions de HSBC, añadió que esta colaboración con Janus Henderson «permite a nuestros clientes descubrir nuevas oportunidades de inversión más allá de la IA, al tiempo que se mitiga el riesgo de concentración de la cartera».

Foto cedidaEiko Sievert, director ejecutivo y Carlo Capuano, subdirector de ratings soberanos y del sector público de Scope Ratings

El aumento de las tensiones geopolíticas, la mayor polarización política y los persistentes retos fiscales superan el potencial de un crecimiento más fuerte y los casos de resiliencia fiscal, lo que nos lleva a una perspectiva general negativa para las perspectivas crediticias de los países.

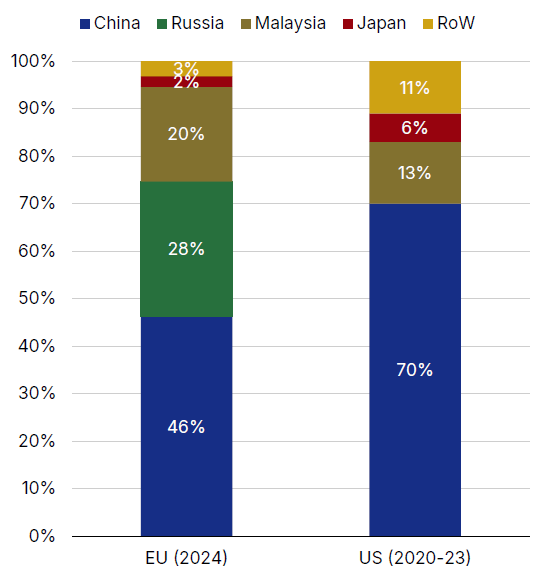

Según las previsiones de Scope Ratings, la evolución geopolítica seguirá siendo fundamental para los perfiles crediticios soberanos, especialmente en Europa. Esto tiene en cuenta las incertidumbres derivadas de la volatilidad de la política comercial y exterior de Estados Unidos, pero también el dominio de China sobre materias primas clave para las cadenas de suministro mundiales, así como el impacto de su creciente competitividad en las exportaciones de bienes de alto valor.

Para los países europeos, persiste una gran incertidumbre sobre el resultado de las posibles negociaciones de alto el fuego entre Rusia y Ucrania o, por el contrario, sobre una escalada militar. Cualquiera de los dos escenarios tendría importantes repercusiones económicas, fiscales y de gobernanza para Europa. Además, según recalcan, las condiciones internas también plantean retos para avanzar en las reformas estructurales.

“Los factores internos también desempeñan un papel crucial, sobre todo las difíciles perspectivas fiscales y la creciente polarización política, que dificultan cada vez más la aplicación de reformas estructurales”, indica Carlo Capuano, subdirector de ratings soberanos y del sector público de Scope Ratings.

Polarización política

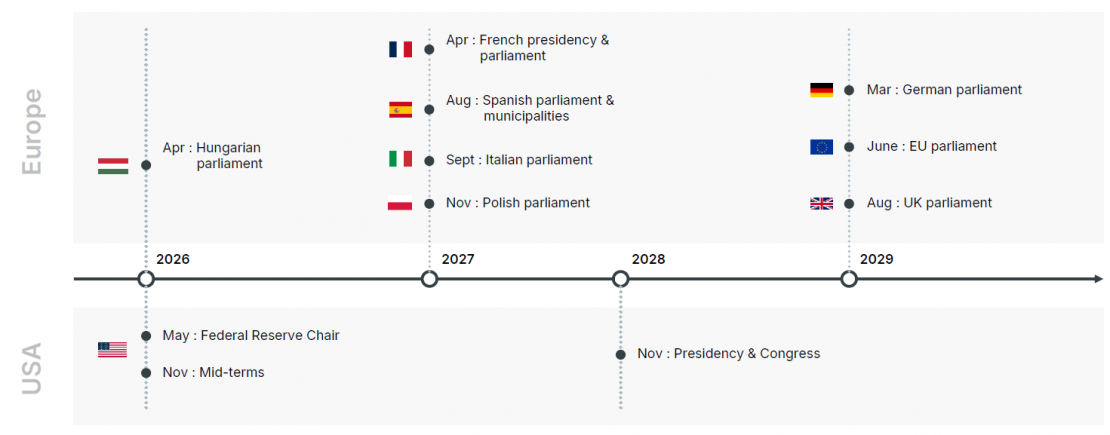

Los expertos nos hablan de tener en cuenta que a lo largo de los próximos dos años se celebrarán varios procesos electorales clave, como las elecciones generales en Hungría y las elecciones de mitad de mandato en EE.UU. en 2026. A estas se sumarán los comicios que tendrán lugar en 2027 en Francia, España, Polonia e Italia en 2027.

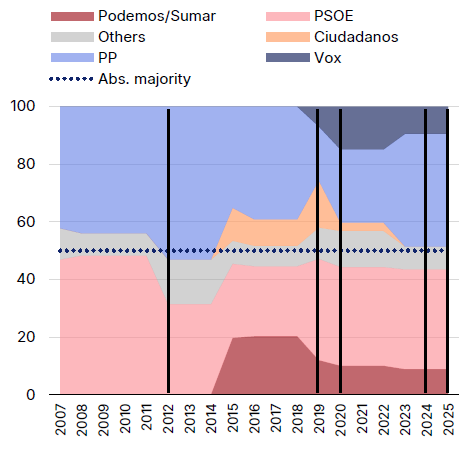

En su informe hablan sobre la actual polarización en Europa, incluido el creciente apoyo público a los extremos políticos, lastra el impulso de las reformas estructurales. Por ejemplo, en España la fragmentación parlamentaria, con un Gobierno en minoría desde 2016, ha imposibilitado aprobar nuevos Presupuestos Generales desde 2023. Además, en EE.UU., el debilitamiento de la gobernanzareduce la previsibilidad y la estabilidad de la formulación de políticas en el país, lo que aumenta el riesgo de errores políticos. En este sentido, la gobernanza de la Reserva Federal y las elecciones de mitad de mandato son claves para las perspectivas de EE.UU.

Los riesgos contrarrestan el potencial de un crecimiento económico más fuerte y la resiliencia fiscal

“Los importantes riesgos geopolíticos y fiscales superan los posibles efectos positivos del crecimiento más fuerte y los focos emergentes de resiliencia fiscal en la UE”, afirma Capuano.

Entre los potenciales factores favorables en Europa, cita las posibles ganancias vinculadas al crecimiento de la productividad impulsado por la inteligencia artificial y la aplicación de reformas en Europa relacionadas con el programa de financiación Next Generation EU.

Además, muchos países europeos mantienen una considerable flexibilidad de financiación, no solo en los países del sur de la eurozona, que se benefician de su consolidación fiscal, sino también en países como Francia, a pesar de las dificultades que siguen teniendo para reducir sus déficits presupuestarios.

La perspectiva general de Scope se refleja en las recientes acciones de calificación de EE.UU. (rebajada a AA-/Estable en octubre) y Francia (confirmada en A), pero con la perspectiva revisada a Negativa en septiembre— debido principalmente a la preocupación por los elevados déficits presupuestarios, el aumento de la deuda en relación con el PIB y las difíciles perspectivas políticas.

La tendente convergencia de los ratings desde 2019 continuará

Otro tema es la continua convergencia de las calificaciones entre los prestatarios soberanos con grado de inversión. Si bien ha habido una tendencia al alza entre los países anteriormente calificados con menor rating, como Chipre, Grecia, Italia, Portugal y España, existe una tendencia a la baja sobre Austria, Bélgica y Finlandia, además de Francia y Estados Unidos.

“Estamos viendo claramente una dinámica fiscal difícil entre varios países con alta calificación, agravada por la creciente polarización política en muchos países”, afirma Eiko Sievert, director ejecutivo de Scope.

“Los gobiernos se enfrentan a un delicado equilibrio entre reducir el déficit presupuestario y estabilizar los niveles de deuda, al tiempo que deben hacer frente al aumento de los pagos de intereses y a las demandas de los votantes de un gasto social elevado y creciente, a menudo vinculado a las presiones demográficas, y abordar al mismo tiempo las persistentes preocupaciones en materia de seguridad. La aplicación de reformas para lograr la sostenibilidad fiscal y mantener al mismo tiempo la estabilidad política supondrá un reto importante”, añade.

“Si no se logran avances significativos en los esfuerzos presupuestarios, podría producirse un debilitamiento de los perfiles crediticios a medio plazo, mientras que la volatilidad del mercado a corto plazo podría abordarse mediante la amplia gama de herramientas de intervención de que disponen los bancos centrales, incluido el Banco Central Europeo”, concluye el experto.

La empresa de inversiones alternativas iCapital inauguró oficialmente una nueva oficina en Miami como parte de una expansión que refuerza su presencia en un centro financiero clave para apoyar a clientes en toda América Latina.

“Este hito refleja nuestro compromiso inquebrantable de servir a nuestros clientes, socios y a la vibrante comunidad del sur de Florida, estando aún más cerca de nuestros valiosos clientes latinoamericanos”, comentó en su perfil de la red LinkedinArgenis Bouza, Alternative Investment Specialist de iCapital.

“Estamos entusiasmados por ampliar nuestro alcance, construir nuevas alianzas y seguir desbloqueando oportunidades en el dinámico mundo de los mercados privados”, agregó.

En esa línea, el Head of International Client Solutions Americas de la firma, Wes Sturdevant, recalcó que, «a medida que la demanda de mercados privados se sigue acelerando a lo largo de América Latina, nuestra nueva oficina de Miami asegura que podamos entregar la tecnología, insight y experiencia de plataforma que nuestros clientes esperan». El ejecutivo enfatizó, en una declaración enviada a Funds Society, en que la región está jugando un rol cada vez más importante en el escenario global de inversiones alternativas y destacó el apoyo de su aliado en la región, Unicorn Strategic Capital.

Por su parte, David Ayastuy, Managing Partner de Unicorn, señaló que su asociación de larga data con iCapital ha sido «crucial» en llevar productos alternativos a gestores patrimoniales en la región. «Estamos seguir construyendo sobre este momentum y atendiendo a clientes juntos por años», indicó.

iCapital es una plataforma tecnológica y de servicios financieros que conecta a asesores financieros, bancos privados y gestoras de activos con el universo de inversiones alternativas —como private equity, private credit, real estate, hedge funds y structured products—, facilitando el acceso, la operativa, la educación y el cumplimiento regulatorio.

Su modelo busca democratizar las alternativas para el canal de wealth management, ofreciendo soluciones integradas que simplifican la distribución, administración y reporte de estos productos, especialmente en el mercado US Offshore y de altos patrimonios.

“Seguimos comprometidos con ofrecer soluciones innovadoras, un acceso fluido a los mercados privados y el avance de la educación en inversiones alternativas”, comentó en un posteo en su perfil de LinkedinAndrew Ford, Assistant Vice President de la firma.

Foto cedidaDamian Zamudio, nuevo Sr. Business Development Manager, US Offshore de Aberdeen

Aberdeen ha nombrado a Damian Zamudio nuevo Sr. Business Development Manager, US Offshore, con sede en Miami, según aparece publicado en el perfil personal de Zamudio en la red social LinkedIn.

«Estoy encantado de volver a formar parte de Aberdeen, una organización que desempeñó un papel importante en mi crecimiento profesional. Aún más emocionante es la oportunidad de colaborar una vez más con Menno de Vreeze y volver a conectar con compañeros y clientes. Agradecido por las relaciones que hacen que este regreso sea significativo», expresó Zamudio en su perfil de LinkedIn.

Zamudio era Executive VP of Sales en Franklin Templeton, con sede en Nueva York. Y, con anterioridad, ya trabajó en Aberdeen: de 2022 a 2023 ocupó los cargos de Sr. Business Development Manager y Regional Sales Manager.

Su experiencia profesional incluye tres años en BlackRock como Vice President – Private Bank & Global Asset Management Advisor y Vice President- Global Asset Management Advisor, así como otros tres en Merril Lynch con los cargos de Assistant Vice President- Associate Asset Management Advisor y Client Associate – Global Private Client.

Zamudio es licenciado por la Universidad Estatal de San Diego, con especialización en Negocios Internacionales.

Las ventas netas de los fondos UCITS podrían alcanzar un nuevo máximo histórico en 2025, según el último Informe Estadístico Mensual de Efama correspondiente a octubre de 2025. De acuerdo con la asociación, durante los diez primeros meses del año los fondos UCITS han registrado ya más de 700.000 millones de euros en entradas netas. En este contexto, Thomas Tilley, economista senior de Efama, señaló que “con más de 700.000 millones de euros en flujos netos acumulados en los primeros diez meses del año, 2025 podría marcar un nuevo récord en ventas netas de UCITS”.

En octubre, los UCITS y los fondos de inversión alternativa (AIF) registraron conjuntamente entradas netas de 89.000 millones de euros, ligeramente por encima de los 88.000 millones contabilizados en septiembre. En concreto, los UCITS concentraron entradas netas de 84.000 millones de euros, frente a los 78.000 millones del mes anterior.

Los UCITS a largo plazo, excluidos los fondos del mercado monetario, captaron 60.000 millones de euros en entradas netas, por debajo de los 72.000 millones registrados en septiembre. Dentro de esta categoría, los ETF UCITS atrajeron 41.000 millones de euros, superando los 36.000 millones del mes previo.

Por tipología de activos, los fondos de renta variable registraron entradas netas de 12.000 millones de euros, frente a los 27.000 millones de septiembre. Los fondos de renta fija captaron 34.000 millones de euros, mientras que los fondos multiactivo registraron entradas netas de 9.000 millones de euros, una cifra ligeramente inferior a la del mes anterior.

Por su parte, los fondos del mercado monetario UCITS registraron entradas netas de 23.000 millones de euros, frente a los 7.000 millones de septiembre. Los AIF, en cambio, registraron entradas netas más moderadas, de 5.000 millones de euros, frente a los 9.000 millones del mes anterior.

Como resultado de estos flujos y de la evolución de los mercados, el total de activos netos de los UCITS y los AIF aumentó un 2,2 %, hasta situarse en 25,1 billones de euros.

El presidente Donald Trump presentó una propuesta que podría redefinir parte de la política de vivienda estadounidense, centrada en frenar la participación de grandes inversores institucionales en la compra de viviendas unifamiliares, con el objetivo de mejorar la accesibilidad a los hogares para compradores primerizos y familias jóvenes.

La iniciativa fue anunciada en vísperas de la cumbre del Foro Económico Mundial en Davos, Suiza, donde Trump anticipó que ampliará detalles de su plan de vivienda y otros temas de política económica.

Según el reporte de The Associated Press (AP), el presidente defendió que una prohibición a “grandes inversores institucionales” —entidades con capacidad financiera para comprar múltiples propiedades— permitiría que más viviendas lleguen al mercado de compradores individuales en lugar de ser retenidas por corporaciones o fondos. Trump resumió la idea en sus redes sociales con la frase: “La gente vive en casas, no en corporaciones”.

El anuncio generó pérdidas bursátiles inmediatas en corporaciones como Blackstone e Invitation Homes. Según la agencia EFECOM, las caídas en el valor de estas compañías se desencadenaron poco después de que el presidente publicara su mensaje en la red social Truth Social, donde comunicó una inminente acción ejecutiva destinada a frenar estas compras.

Aunque la medida no ha sido formalmente legislada, Trump instó al Congreso estadounidense a aprobar una ley que respalde esta restricción, argumentando que la presencia de grandes compradores corporativos hace más difícil que los primeros compradores accedan a casas propias.

Contexto y críticas

Expertos en vivienda citados por AP señalaron que los grandes inversores institucionales representan aproximadamente el 1% de las casas unifamiliares en Estados Unidos, aunque su participación es mayor en mercados urbanos como Atlanta o Dallas, lo cual podría limitar el impacto real de una prohibición generalizada.

Críticos del plan apuntan a que las raíces de la crisis de accesibilidad radican en una oferta de viviendas insuficiente y en el rápido aumento de los precios por encima de los ingresos familiares, factores que esta propuesta no soluciona directamente.

MarketWatch señaló que expertos consideran que banear a grandes inversores probablemente no bajará los precios significativamente porque el problema principal es la falta de construcción.

El anuncio se produce justo cuando Trump se prepara para asistir al Foro Económico Mundial en Davos, donde se espera que amplíe sus propuestas de política económica y de vivienda ante líderes empresariales y políticos de todo el mundo.

Diversos informes previos al evento señalan que el regreso de Trump a la cumbre —su primera participación presencial en años recientes— ha generado intensa atención internacional y opiniones encontradas entre asistentes y líderes globales sobre las prioridades de su administración.

BECON Investment Management anunció la promoción de Joaquín Anchorena a su negocio US Offshore, con base en Miami.

En su nuevo rol ampliado, Anchorena trabajará junto a Alexia Young, International Sales Representative, y Frederick Bates, Managing Partner de BECON IM, apoyando el crecimiento continuo y la expansión de la firma en el mercado US Offshore, según informó en un comunicado la empresa de distribución independiente que atiende los mercados de wealth management US Offshore y Latinoamérica.

Desde Miami, se enfocará en profundizar las relaciones con bancas privadas, broker-dealers, family offices y wealth managers que atienden a clientes internacionales y latinoamericanos.

“Joaquín ha sido un contribuyente central en el crecimiento de BECON en toda Latinoamérica”, señaló Frederick Bates, Managing Partner de BECON. “Aporta una profunda experiencia regional, relaciones de confianza y un sólido entendimiento de la distribución offshore. Su traslado a Miami fortalece nuestra plataforma US Offshore en un momento en que la demanda por soluciones de inversión globales, tanto en mercados públicos como en alternativas, continúa creciendo, agregó.

La firma informó que Anchorena ha sido un miembro clave de BECON durante más de seis años, desempeñando un rol fundamental en el desarrollo de la región Andina. En ese período, también tuvo responsabilidades en Argentina y Uruguay, trabajando estrechamente con intermediarios locales y asesores offshore para ampliar el acceso a soluciones de inversión globales. Más recientemente, Anchorena estaba basado en Buenos Aires, antes de trasladarse a Miami para asumir sus nuevas responsabilidades.

“BECON ha construido una plataforma distintiva enfocada en conectar a gestores de activos globales con asesores e instituciones financieras en US Offshore y Latinoamérica”, comentó Joaquín Anchorena.

“Construir relaciones de largo plazo, poniendo a los clientes en el centro de todo lo que hacemos, siempre ha sido parte del ADN de BECON. Estar presentes en el mercado es clave para profundizar esas relaciones y seguir generando valor en el tiempo. Me entusiasma sumarme al equipo de Miami y contribuir a expandir nuestra presencia en este mercado, apoyando a asesores e instituciones en estrategias de renta variable, renta fija e inversiones alternativas”, añadió.

El negocio US Offshore de BECON continúa expandiéndose, representando a un grupo selecto de gestores de activos globales, entre los que se incluyen Barings, The Carlyle Group y New Capital Funds. A través de estas alianzas, BECON brinda acceso a una amplia gama de estrategias de renta variable y renta fija, así como a inversiones alternativas, incluyendo crédito privado y private equity, adaptadas a las necesidades de inversores internacionales y offshore.

“Miami se ha consolidado como un hub central para el wealth management US Offshore”, señaló, por su parte, Alexia Young. “La experiencia de Joaquín en la región Andina, Argentina y Uruguay aporta una profundidad significativa a nuestro equipo y fortalece la forma en que apoyamos a clientes con portafolios diversos que combinan clases de activos tradicionales y alternativos”, agregó.

Fundada con un enfoque en soluciones de inversión de calidad institucional, BECON Investment Management se asocia con gestores de activos para ofrecer distribución estratégica, inteligencia de mercado y ejecución a lo largo del ecosistema de wealth management US Offshore y Latinoamericano. La firma enfatiza una construcción de portafolios disciplinada, estructuras de inversión listas para plataformas y sólidos marcos de cumplimiento diseñados para atender las necesidades de inversores globales.

Estas primeras semanas de 2026 son un buen momento para valorar las tendencias y temas de inversión que aún colean del año anterior y que se impondrán en los próximos doce meses. Según BlackRock, estamos ante un nuevo régimen: “Las megafuerzas que durante los últimos años hemos venido observando ya tienen un impacto claro en la economía global: la IA, la transición energética, la desglobalización, el envejecimiento poblacional y el futuro de las finanzas”.

La gestora sostiene que la economía global y los mercados financieros están siendo transformados por megafuerzas, especialmente la IA. “La tecnología se está volviendo intensiva en capital, y el despliegue de la IA podría ser sin precedentes tanto en velocidad como en escala”, defiende.

Según su visión, con unas pocas megafuerzas impulsando los mercados, es difícil evitar hacer una gran apuesta sobre su dirección y, por ello, no existe una postura neutral, ni siquiera con exposición a índices amplios. “Seguimos siendo pro-riesgo y vemos que el tema de la IA sigue siendo el principal motor de la renta variable estadounidense. Aun así, en nuestra opinión, este entorno es propicio para la gestión activa: elegir ganadores y perdedores entre quienes están construyendo ahora y más adelante, a medida que las ganancias de la IA empiecen a extenderse”, apuntan desde BlackRock.

Inteligencia artificial

Según la visión de las gestoras internacionales, la inteligencia artificial será la más relevante de todas. “2025 fue un año de dicotomías en el que los ganadores de la IA han acaparado titulares, pero las tecnologías impulsadas por IA están en una etapa inicial, progresando exponencialmente, con una oportunidad de un billón de dólares en semiconductores. Ya no estamos en la etapa de grandes modelos de lenguaje; ahora evoluciona hacia agentes autónomos, IA física y modelos más eficientes, baratos y versátiles. La IA acaba de empezar su viaje. La clave es elegir bien a lo largo de la curva de adopción tecnológica”, apunta Anjali Bastianpillai, especialista en renta variable temática en Pictet AM.

¿Qué significa esto? Pues que las oportunidades estarán más dispersas y menos concentradas en los grandes nombres. “En primer lugar, se necesita infraestructura. Efectivamente, la mayor parte de la inversión en IA se dirige a semiconductores, servidores, centros de datos, redes y almacenamiento, mercado que en conjunto puede crecer al 28% de manera anual compuesta, hasta 460.500 millones de dólares para 2033. Cuatro de loa mayores grandes plataformas de hiperescaladores -Alphabet, Amazon, Meta y Microsoft-, con sede en EE.UU., representan alrededor de 78% de la capacidad global en la Nube y han comprometido 390.000 millones de dólares en gastos de capital en 2025”, destaca Bastianpillai.

Para este experto de Pictet AM, este mayor desarrollo e implantación de la IA hará necesario también una mayor seguridad. “Los centros de datos y proveedores de infraestructuras para IA requieren de seguridad física y digital. Hay una infiltración de hackers cada 39 segundos y se estima que se roban 3,8 millones de registros diariamente. Además con IA los ciberataques son más sofisticados y difíciles de detectar. Pero a menudo los datos están almacenados en sistemas desconectados. Al respecto, la arquitectura lakehouse facilita información y contenido procesado y estructurado en plataformas unificadas. No es sorprendente que se prevea que el gasto global en ciberseguridad vaya a crecer casi 14% anual, según Gartner. Las empresas de seguridad con los últimos avances tecnológicos probablemente sean las que más se beneficien”, matiza Bastianpillai.

Desde DWS añaden que los fabricantes de hardware y los proveedores de centros de datos fueron los primeros ganadores de la IA, y que algunos de ellos, como los proveedores de chips asiáticos o las empresas europeas y estadounidenses que están construyendo infraestructuras eléctricas, podrían mantener una posición sólida. “Buscamos empresas que apliquen la IA a problemas del mundo real en la industria, la sanidad y la educación. En este universo de inversión en IA cada vez más amplio, la necesidad de una selección activa y táctica podría ser aún más importante. Cuando la innovación acorta los ciclos de los productos y la volatilidad sigue siendo alta, las estrategias de compra y mantenimiento pueden parecer cada vez más arriesgadas”, afirman desde DWS.

Europa: defensa y small cap

En los últimos años, las gestoras coinciden en que la atención de los inversores se ha concentrado claramente en Estados Unidos, donde las grandes tecnológicas y las temáticas ligadas a la IA han acaparado los flujos y los titulares. En opinión de Hywel Franklin, Head of European Equities de Mirabaud Asset Management, esa concentración ha dejado a Europa en un segundo plano, pese a que muchas de sus compañías han ido recomponiendo en silencio sus balances, optimizando operaciones y posicionándose para la recuperación.

“Sin embargo, a nuestro juicio, empiezan a aparecer señales tempranas de reenganche. Los inversores vuelven poco a poco la vista a la región y se preguntan si tiene sentido que tanta exposición a renta variable esté concentrada en un único mercado. Con valoraciones que aún cotizan con un descuento significativo y una recuperación que se amplía por países y sectores, creemos que el escenario para 2026 se vuelve cada vez más constructivo para Europa —especialmente en el segmento de pequeña y mediana capitalización (SMID), donde la divergencia entre valoraciones y fundamentales frente a Estados Unidos es más marcada.”, defiende

Según su opinión, existen oportunidades bottom-up en las pequeñas y medianas cotizadas europeas. “Es donde confluyen con mayor claridad el apoyo de las valoraciones y la recuperación de beneficios. Las small caps europeas cotizan a 13,4 veces beneficios, frente a 14,6 veces en las grandes compañías europeas, 19,7 veces en las small caps estadounidenses y 24 veces en las grandes estadounidenses. Muchas de estas empresas han atravesado unos años especialmente difíciles —desde cuellos de botella en las cadenas de suministro y picos de inflación hasta disrupciones arancelarias y vaivenes de divisas—, y han salido reforzadas. Creemos que 2026 podría ser el punto en el que varios de esos vientos en contra empiecen a remitir”, argumentan desde Mirabaud AM.

Pagos digitales

Una de estas tendencias imparables es, para Mark Casey, gestor de renta variable de Capital Group, la transición del efectivo a los pagos digitales. “La pandemia de 2020 aceleró la tendencia hacia los pagos digitales en Estados Unidos. El distanciamiento social y los confinamientos limitaron el comercio presencial, lo que llevó a consumidores y compañías a adoptar rápidamente las opciones de pago a distancia y sin contacto. Más recientemente, según una encuesta realizada por McKinsey, el 90% de los consumidores estadounidenses y europeos afirmaron haber utilizado alguna forma de pago digital en 2024”, explica Casey.

Según su visión, esta tendencia hacia los pagos digitales va a continuar durante la mayor parte de nuestras vidas: “En la actualidad, el ecosistema de pagos digitales incluye una amplia gama de productos, desde los monederos digitales que se integran en otros sistemas como Apple Pay y Google Play a plataformas para consumidores y comercios como PayPal, Square y Stripe. Operadores tradicionales como Visa y MasterCard han evolucionado desde redes de tarjetas de crédito a gigantes globales de pagos digitales, que proporcionan la infraestructura necesaria para facilitar transacciones digitales seguras”.

Para el gestor de Capital Group no se puede hablar de este futuro sin mencionar las criptodivisas, que siguen generando cierta controversia en muchos ámbitos del universo de inversión, pero considera que el fuerte aumento que ha experimentado el valor del bitcoin en los últimos años es un indicio de la creciente aceptación y popularidad entre los inversores.

Los inversores institucionales y los gestores de patrimonio buscan cada vez más alternativas en activosdigitales ante la preocupación por las fuertes subidas y bajadas del precio de bitcoin, según una nueva investigación global de BravaFinance, plataforma de gestión de stablecoins no custodiadas.

El estudio revela que el 89% de los inversores institucionales y gestores de patrimonio encuestados se siente inseguros respecto a invertir únicamente en bitcoin después de su reciente fuerte desempeño, que lo llevó a alcanzar un máximo histórico de casi 125.000 dólares antes de retroceder. Como resultado, casi ocho de cada diez encuestados (79%) en Estados Unidos, Reino Unido, Emiratos Árabes Unidos, Unión Europea, Brasil, Singapur, Corea del Sur, Suiza y Hong Kong están buscando alternativas en el mercado de activos digitales, como las stablecoins.

Brava Finance, cuya plataforma ayuda a los usuarios a acceder a estrategias de crédito basadas en stablecoins a través de finanzas descentralizadas, ha lanzado su Stablecoin SMA y su primer fondo de crédito, que ofrece acceso de nivel institucional mediante un vehículo regulado en las Islas Caimán. El fondo emplea soluciones de custodia líderes, como Fireblocks y Northern Trust.

“Los inversores institucionales y gestores de patrimonio han identificado los activos digitales como una alternativa creíble para ofrecer diversificación y rentabilidades ajustadas al riesgo. El mercado de activos digitales está madurando, con un número creciente de activos digitales —como las stablecoins— considerados tanto robustos como estables”, declaró Graham Cooke, CEO y fundador de Brava Finance. “Un entorno regulatorio en mejora, mayor liquidez y la proliferación de vehículos de inversión fiables en activos digitales, como los ETP, significa que los inversores profesionales tienen muchas opciones entre las que elegir”, añadió.

El mercado del arte, que durante los últimos años había mostrado signos de recuperación tras la pandemia, se estancó en 2024 y continuó en esa línea durante el primer semestre de 2025. Según el Art Basel & UBS Art Market Report 2025, las ventas globales alcanzaron 57.500 millones de dólares. Esto supone una caída del 12% respecto al año anterior.

El informe describe un escenario actual de incertidumbre prolongada y ralentización en los segmentos de alto valor. Las grandes casas de subastas como Christie’s, Sotheby’s y Phillips, registraron una disminución del 7% en sus ventas durante los primeros seis meses de 2025 respecto al mismo periodo en 2024.

La causa principal: el frenazo en las ventas de alto costo

Los compradores de alto poder adquisitivo están siendo más cautelosos a la hora de adquirir los bienes. Las tensionescomerciales a nivel mundial, conflictos geopolíticos y la inflación en los países del G7 han hecho que los compradores opten más por un arte seguro y no ostentoso. Esto se traduce en que las ventas de obras más accesibles han mantenido su actividad, mientras que las operaciones por encima del millón de dólares han disminuido drásticamente arrastrando el valor total del mercado global.

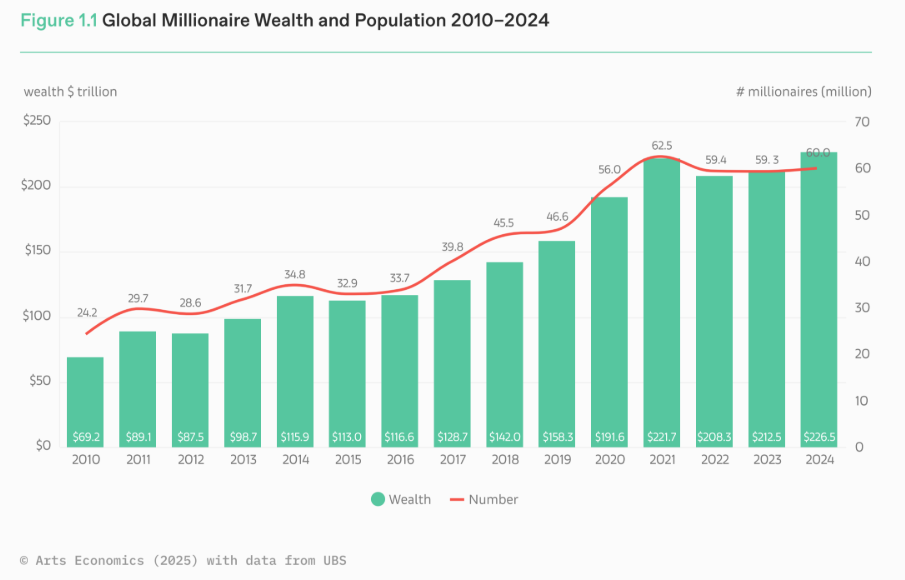

Aunque el valor total de las ventas de arte cayó en 2024, la riqueza de los individuos más ricos siguió aumentando: la población de millonarios alcanzó los 60 millones a comienzos de 2025, con una riqueza agregada de 226,5 billones de dólares. Esta concentración de riqueza refuerza la base potencial de compradores del mercado del arte, aunque en la práctica muchos optaron por conservar sus activos durante 2024 debido al periodo de incertidumbre.

Más transacciones, menos valor

Paradójicamente, el número de operaciones aumentó un 3% en 2024, alcanzando más de 40 millones de transacciones a nivel mundial. Esto indica que el mercado no ha perdido vitalidad, sino que se ha desplazado hacia la base, con un mayor volumen de ventas en los segmentos accesibles.

Los galeristas pequeños y medianos —aquellos con una facturación inferior a 250.000 USD al año— experimentaron un crecimiento del 17%, mientras que las ventas en línea se mantienen un 76% por encima de los niveles de 2019, consolidando el papel del canal digital.

La paradoja es clara: nunca hubo tantos ricos en el mundo, pero su apetito por comprar arte de alto valor es menor. El mercado, históricamente dependiente de las grandes fortunas, se enfrenta así a una nueva dinámica donde el crecimiento del patrimonio no implica necesariamente un aumento proporcional del consumo cultural o del coleccionismo de lujo.

Desigualdad y cambio generacional

El informe también apunta a un cambio generacional en la propiedad de la riqueza y, por ende, en las colecciones. A medida que grandes patrimonios comienzan a transferirse hacia herederos más jóvenes, los gustos y las prioridades cambian.

Estas nuevas generaciones —más digitales, globales y sensibles a temas sociales y medioambientales— podrían alterar las reglas del mercado del arte, desplazando el foco del prestigio tradicional hacia criterios de sostenibilidad, diversidad o compromiso cultural. Además las mujeres y jóvenes probablemente se convertirán en segmentos cada vez más importantes dentro de la población de millonarios y, por tanto, también dentro del mercado del arte en el futuro.

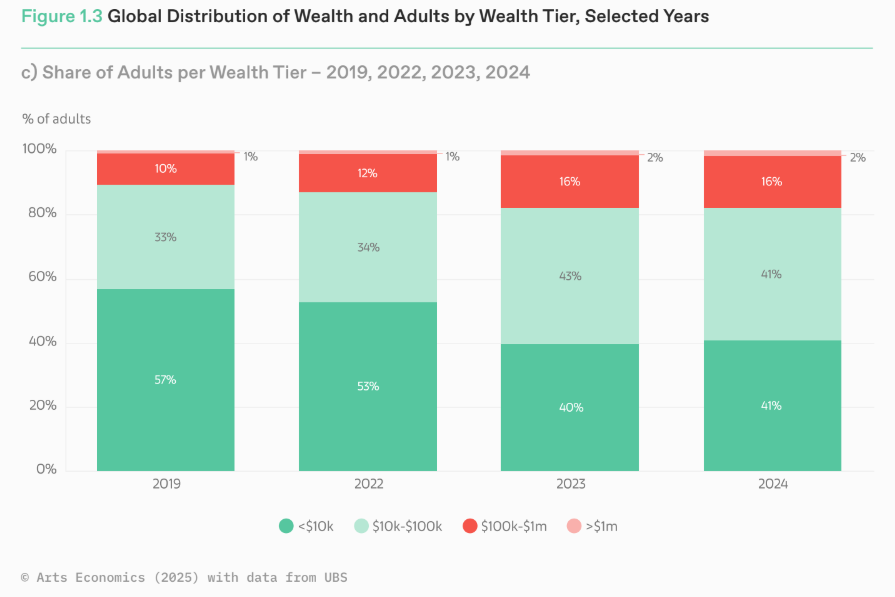

Por otro lado, la concentración extrema de la riqueza —menos del 2% de la población posee casi la mitad de los activos financieros globales— plantea preguntas sobre el grado de dependencia del mercado del arte respecto a un grupo reducido de compradores.

Un mercado en busca de equilibrio

Los expertos coinciden en que el mercado del arte atraviesa una fase de reequilibrio. La euforia postpandemia, impulsada por liquidez abundante ha dado paso a una etapa más prudente y selectiva. Las galerías apuestan por diversificar sus canales y reforzar su presencia online, mientras las casas de subastas ajustan sus calendarios y comisiones para mantener la competitividad.

Casi la mitad de los galeristas encuestados esperan mantener sus ventas en 2025, y un tercio confía en aumentarlas. Sin embargo, el consenso es que el crecimiento vendrá desde abajo, no desde las operaciones multimillonarias que tradicionalmente impulsaban las estadísticas.

En este contexto, el arte parece reconfigurarse como un activo de valor emocional y cultural, más que como refugio financiero inmediato. El mercado global del arte ya no depende solo de unos pocos grandes compradores, sino de una comunidad más diversa y dinámica.