Los hedge funds y ETFs venden más de 40.000 millones de dólares en acciones por el impacto arancelario de Trump

| Por Antonio Sandoval | 0 Comentarios

El impacto de la nueva política comercial de Estados Unidos, traducida en la imposición de aranceles globales por parte de la administración del presidente Donald Trump, se traduce ya en una salida masiva de capitales de activos más riesgosos. Cifras reportadas por grandes bancos y recopiladas por Reuters apuntan a que los fondos de cobertura globales y los fondos cotizados en bolsa (ETFs) han vendido más de 40.000 millones de dólares en activos de renta variable.

Los inversionistas han reflejado así su pesimismo tras el sorpresivo anuncio del presidente estadounidense de imponer aranceles globales más severos de lo esperado.

Según datos del mercado, a partir del pasado 2 de abril, cuando Trump elevó las barreras arancelarias a su nivel más alto en prácticamente un siglo, las empresas que cotizan en el S&P500 registraron pérdidas superiores a los 4 billones de dólares en valor bursátil.

Las cifras también señalan que los ETFs apalancados tenían el lunes de esta semana alrededor de 23.000 millones de dólares adicionales disponibles para vender y reequilibrar su posición, principalmente de acciones tecnológicas.

Las presiones sobre los indicadores financieros en el mundo han provocado una estampida de capitales hacia otras opciones no definidas con certeza hasta ahora, pero que seguramente podría incluir la adquisición de metales preciosos como el oro, más algunos mercados emergentes en su segmento de deuda.

Por ejemplo, Goldman Sachs informó a sus clientes mediante un reporte que los hedge funds de renta variable de todo el mundo experimentaron el jueves de la semana pasada la mayor venta neta en casi 15 años, al mismo tiempo que las mismas variables mostraron su mayor tendencia bajista desde 2011.

El banco de inversiones no proporcionó el importe neto de las ventas en dólares, aunque indicó que los gestores de cartera disminuyeron principalmente sus posiciones en acciones, así como en fondos cotizados en bolsa (ETF) de crédito y renta variable el jueves, aunque también cerraron posiciones largas tras el anuncio de Trump de nuevos aranceles a las importaciones, que generó temores de recesión.

En este escenario de presiones financieras globales, los informes de las gestoras señalan que las acciones estadounidenses lideraron las ventas de los hedge funds, junto con las acciones financieras vendiéndose al ritmo más rápido desde 2016.

Goldman Sachs advirtió que el sector inmobiliario, los bienes básicos y los servicios públicos, que tradicionalmente sortean con éxito los entornos recesivos, fueron los únicos en los que los inversores realizaron compras netas. La firma afirmó también que los niveles de apalancamiento en el sector de los hedge funds se mantienen cerca de su máximo en un año.

Pero la cautela en el mercado se ha profundizado desde hace algunas semanas, conforme avanzaban las amenazas del presidente Trump sobre su nueva política comercial para el mundo.

Para poder dimensionar los efectos de la salida de capitales en fondos como los ETFs, los últimos datos de Factset señalan que las entradas de fondos en ETFs cotizados en Estados Unidos totalizaron 88.300 millones de dólares en marzo, lo que representó una disminución del 21% respecto de febrero.

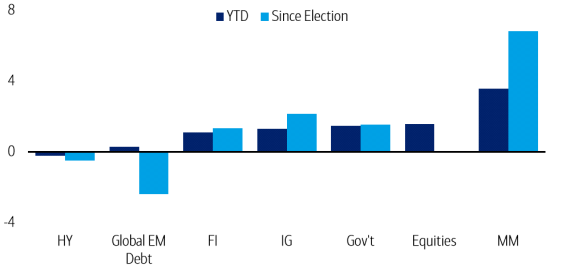

Marzo fue un mes volátil en el que las amenazas del presidente estadounidense empezaron a hacerse realidad. Podría considerarse un mes de gracia antes de la imposición universal de un arancel del 10% y otros adicionales para países específicos por parte de Estados Unidos. Los datos de marzo que maneja Factset ya mostraban tendencias destacables que adelantaban los temores de los inversores. Por ejemplo, en los ETFs de renta fija: los 101.000 millones de dólares que fluyeron hacia vehículos de renta fija en el primer trimestre del año representaron el 33% de los flujos de entrada de todos los ETFs, un 24% más que en el trimestre anterior. Entre los flujos hacia esta clase de activos, el 46% se dirigió a ETFs estadounidenses investment grade a ultracorto plazo.

«Los fondos a ultracorto plazo invierten en valores de renta fija con vencimientos de un año o menos, ideales para inversores con horizontes de inversión breves. Estas inversiones a más corto plazo suelen tener un menor riesgo de tipos de interés en comparación con sus homólogas a medio o largo plazo, lo que a su vez puede generar rendimientos potenciales durante las caídas del mercado», aseguran en Factset.

Además, en lo que va del mes de abril parece que las cifras de operación del mercado podrían volver a marcar nuevas salidas, debido al aumento de la incertidumbre y volatilidad financiera.