“¡El Imperio europeo golpea de nuevo!”. Así de explícito es Tom Wilson, gestor de Newton Investment Management y responsable del fondo BNY Investments Small Cap Euroland Fund. En su tesis de inversión plantea que las compañías de pequeña capitalización europeas van a volver a vivir una nueva época dorada.

Para comenzar, el experto explica que los términos “europeo” y “small cap” no han sido en los últimos tiempos sinónimos de oportunidades atractivas de inversión.

Incluso, a pesar de que, históricamente, los valores de menor tamaño “se comportan mejor que las compañías de gran capitalización”: en las dos primeras décadas de este siglo, el índice S&P Eurozone Small Cap superó al MSCI Europe Large Cap Index, pero en los últimos cinco años, el Eurozone Small Cap ha obtenido peores resultados que el MSCI Europe Large Cap.

Pero hay indicios de que ha llegado el punto de inflexión para los valores de pequeño tamaño europeos, puesto que, como apunta Wilson, desde el inicio del último mercado alcista del 20 de octubre de 2023, Europa ha superado a Estados Unidos, sin los Siete Magníficos.

Como trasfondo de este arranque de un nuevo ciclo para las pequeñas compañías cotizadas europeas estaría, según Wilson, el plan “Competitiveness Compass” de la Comisión Europea, que establece medidas legislativas e incentivos para sectores clave como el acero, automoción, biotecnología y computación cuántica. En definitiva, un plan de dos años que pretende impulsar la competitividad de Europa con Estados Unidos y China.

¿Por qué Europa?

Wilson lo tiene claro. En primer lugar, por el contexto económico general. Europa, a juicio del experto, está bien posicionada para seguir siendo competitiva a escala mundial, con un 18% del PIB mundial, sólo superada por Estados Unidos y aún por delante de China, que contabiliza el 17% del PIB global. Además, la inflación parece estar bajo control y la tasa de desempleo, en zona de mínimos históricos.

Por otra parte, estudios como el conocido como “informe Draghi” resultan un aliciente para tomar medidas que refuercen el posicionamiento europeo, a través de reformas estructurales e inversiones que impulsen la inversión y la innovación, así como la tecnología, para caminar, asimismo, hacia la cohesión regional y demográfica.

Como tercer factor a favor de un giro hacia Europa estaría las valoraciones bursátiles, “relativamente baratas”, según Wilson, respecto a las estadounidenses. Hasta tal punto, que el diferencial de valoración entre ambas áreas alcanza ya máximos.

¿Y por qué las small caps europeas?

En este punto, Wilson menciona al proceso de desglobalización como viento de cola para este tipo de compañías. En primer lugar, porque la pandemia de covid-19 puso de manifiesto los problemas estructurales de las cadenas de suministro globalizadas.

Además, el gasto gubernamental de Estados Unidos ha acelerado la expansión de nuevas capacidades, como la construcción de fundiciones de chips, sin olvidar que la mejora de las infraestructuras hace más atractiva la inversión en Estados Unidos para las multinacionales.

Por último, las tensiones geopolíticas: los países trabajan ahora para minimizar las limitaciones que supone la excesiva dependencia de un solo país o región en las cadenas de suministro.

Una situación que, además, ha provocado “importantes riesgos estratégicos y de seguridad” en las industrias de chips, energía y productos farmacéuticos, entre otros. Al igual que ocurre con el mercado en general, Wilson recuerda que las valoraciones de las small caps europeas presentan el mayor descuento en 12 años.

¿Cómo beneficiarse de este contexto?

Una opción para beneficiarse de este escenario es el fondo Small Euroland, gestionado por Newton, que ofrece una cartera de riesgo controlado y alta convicción. Para la composición de la cartera, los gestores aplican un exhaustivo control de las características de growth y value “para garantizar un posicionamiento básico”, mientras que las compañías integrantes, en general, presentan una capitalización bursátil media ponderada próxima al índice de referencia.

En general, la exposición máxima por país es de tres puntos porcentuales, bien por encima bien por debajo del índice de referencia, pero el equipo gestor se reserva la posibilidad de tener un máximo 10% invertido en países fuera del índice de referencia.

Para preservar el principio de diversificación, el fondo no cuenta con ninguna participación por encima del 3% de la cartera a precio de mercado en el momento de la compra. Además, la cartera cuenta, generalmente, entre 50 y 100 valores. Trata de estar totalmente invertido, de tal manera, que la posición de efectivo suele estar por debajo del 5%.

El objetivo de este vehículo es proporcionar un crecimiento del capital a largo plazo invirtiendo al menos el 90% de sus activos en una cartera de valores de renta variable de sociedades de pequeña capitalización radicadas en países que tengan el euro como divisa.

Un ejemplo de valores en cartera es Auto1 Group. Fundada en 2012, es una empresa tecnológica multimarca que está construyendo la mejor forma de comprar y vender automóviles. Las mayores posiciones de la cartera son Italgas, Eiffage y Sacyr, entre otras.

Pixabay CC0 Public DomainImage by Mian Shahzad Raza from Pixabay

La rentabilidad superior de las acciones estadounidenses de pequeña capitalización (small caps) frente a las de gran capitalización (large caps) tiende a ser cíclica, y cada ciclo dura una media de entre 8 y 12 años. Tras 14 años de rentabilidad relativa inferior a las acciones de gran capitalización, el actual ciclo de rentabilidad inferior de las acciones de pequeña capitalización está siendo largo desde el punto de vista histórico. De hecho, esta es ahora el segundo período más largo en más de 90 años en el que las acciones de pequeña capitalización han quedado rezagadas. Sin embargo, Jonathan Coleman, gestor de fondos de Janus Henderson, y Aaron Schaechterle, cogestor de fondos y analista financiero, creen que hay varios indicadores clave que sugieren que puede estar a punto de producirse un cambio de régimen. Coleman y Schaechterle están a cargo de las estrategias de pequeña capitalización de Janus Henderson US Venture Fund y Horizon Global Smaller Companies Fund.

Desde principios de julio del año pasado, cuando quedó claro que la inflación se estaba moderando y que era probable que la Reserva Federal de EE. UU. (Fed) bajara los tipos de interés, ambos expertos apuntan que las acciones estadounidenses de pequeña capitalización superaron en rentabilidad a las de gran capitalización (tanto por capitalización bursátil como por igual ponderación) en lo que va de año, hasta la corrección desencadenada por el «Liberation day» del 2 de abril. «Creemos que este es el comienzo de una tendencia a largo plazo que llevará a la que podría ser la próxima década de rentabilidad superior de las acciones de pequeña capitalización», afirman.

¿Qué factores podrían permitir un resurgimiento de las acciones de pequeña capitalización?

El potencial de un resurgimiento sostenido de las acciones de pequeña capitalización en las carteras globales está respaldado por varios factores clave:

Ampliación del mercado: las tendencias históricas indican que las fases de alta concentración del mercado, como los de principios de la década de 1970 y comienzos de la década de 2000, suelen ir seguidos de períodos en las que el mercado se amplía, lo que beneficia a las empresas más pequeñas. La reciente alta concentración en las principales acciones del S&P 500 apunta a que podríamos estar entrando en una fase de este tipo, que suele coincidir con el inicio de un nuevo ciclo económico, que favorece a las acciones de pequeña capitalización.

Trump 2.0: las acciones de pequeña capitalización se recuperaron tras las elecciones, movidas por un optimismo político similar al de 2016. A medida que las políticas se vayan aclarando, los inversores podrán identificar mejor a las empresas que están en condiciones de prosperar bajo el enfoque de la nueva Administración en la desregulación, la desglobalización y la bajada del impuesto de sociedades.

Adopción de la IA: aunque la IA ha beneficiado considerablemente a las acciones de gran capitalización, las empresas de pequeña capitalización pueden beneficiarse enormemente del aumento de la eficiencia que puede proporcionar la IA. Dados sus menores márgenes de explotación, incluso una eficiencia ligeramente mayor podría propiciar un crecimiento sustancial de las ganancias para las empresas de pequeña capitalización.

Crecimiento de los beneficios: se espera que las empresas de pequeña capitalización registren un repunte significativo en el crecimiento de las ganancias, superando a las empresas de mediana y gran capitalización, debido especialmente a que se benefician de un entorno político más favorable bajo la Administración Trump.

En resumen, es probable que una combinación de dinámicas de mercado, cambios en las políticas, avances tecnológicos y condiciones económicas favorables cree un entorno propicio para la rentabilidad superior de las small cap, lo que ofrece oportunidades de inversión atractivas.

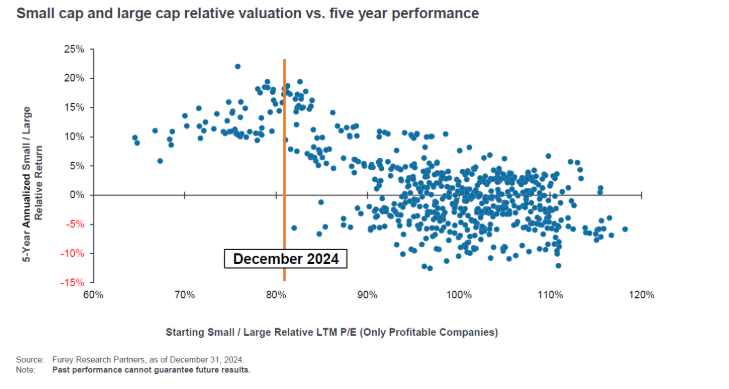

¿Cómo de grande es la brecha de valoración actual entre las small cap y las large cap? ¿Está justificada?

Además de los catalizadores anteriores, que podrían contribuir a un cambio de régimen de las acciones de gran capitalización a las de pequeña capitalización, nos vemos obligados por la valoración relativa de las small caps. A partir de los niveles actuales de descuento relativo, entre las acciones de pequeña capitalización y las de gran capitalización (como se muestra en el gráfico a continuación), las small caps han superado históricamente a las large cap en EE. UU. en una media del 10% (¡por año!) durante los cinco años siguientes y en no menos del 5% por año, como indican los «puntos» a la izquierda de la línea naranja. Creemos que (por las razones citadas anteriormente) podríamos estar al inicio de un período sostenido de rentabilidad superior de las acciones de pequeña capitalización frente a las de gran capitalización, y que el punto de entrada es atractivo desde el punto de vista histórico para los inversores a largo plazo.

¿En qué regiones geográficas/sectores ve más potencial alcista?

Vemos oportunidades en todo el mundo para las pequeñas empresas. Desde las elecciones de EE. UU., los inversores se han apresurado a invertir en acciones de pequeña capitalización de este país, anticipándose a las políticas favorables a las empresas que se esperan con el nuevo Gobierno. En conjunto, creemos que existe un amplio conjunto de oportunidades globales en las acciones de pequeña capitalización. En Japón, el regreso de la inflación y un nuevo enfoque de la gobernanza ha traído consigo una mejora de la rentabilidad, que se extiende a las empresas de pequeña capitalización, dado su potencial de mayor crecimiento. En Europa, las valoraciones atractivas desde el punto de vista histórico, otros mercados de pequeña capitalización y, especialmente, en comparación con las empresas más grandes, ofrecen un conjunto de oportunidades atractivas. Por último, las medidas de estímulo de China han decepcionado hasta ahora, pero creemos que esto refleja la intención de aprobar medidas más contundentes en 2025, lo que de nuevo beneficiaría enormemente a las small cap europeas y japonesas.

Desde el punto de vista sectorial, creemos que las empresas pequeñas, tanto en el sector industrial como en el de materiales, deberían beneficiarse considerablemente de la tendencia más amplia de desglobalización y relocalización, especialmente en EE. UU. si el presidente Trump sigue adelante con los aranceles propuestos sobre los bienes a escala global. Además, creemos que el sector salud debería beneficiarse de la aceleración de la innovación tanto en el ámbito terapéutico como en el de los dispositivos y la tecnología médicos. También somos favorables a la tendencia más amplia de la descarbonización; específicamente a los sectores y empresas que apoyarán la transición a la «electrificación de todo».

Dadas las políticas anunciadas por la nueva Administración Trump y la pausa en el ciclo de relajación de la Reserva Federal, ¿podrían las small cap estadounidenses presentar dinámicas diferentes con respecto a otras regiones geográficas? ¿Cómo podrían beneficiarse de la situación actual?

Seguimos siendo optimistas acerca de las perspectivas del mercado de pequeña capitalización, aunque vemos la posibilidad de volatilidad mientras los inversores esperan a ver qué propuestas podrá aprobar la Administración Trump. Algunas políticas, como la bajada del impuesto de sociedades, la desregulación y un entorno más favorable para las fusiones y adquisiciones, serían positivas para las empresas de pequeña capitalización, especialmente para el tipo de empresas rentables y de alta calidad que tenemos. Otras políticas propuestas, de aplicarse, podrían tener efectos negativos para ciertos sectores, mientras que los aranceles podrían empeorar la inflación.

¿Cuáles son las principales diferencias entre US Venture y Horizon Global Smaller Companies?

Las principales diferencias son las áreas geográficas de enfoque, la orientación al crecimiento y el enfoque de la selección de valores. Mientras que US Venture se basa principalmente en la selección fundamental bottom-up de valores para construir una cartera muy diversificada de empresas de crecimiento de pequeña capitalización de alta calidad, Horizon Global Smaller Companies utiliza un filtro cuantitativo propio para reducir el universo de acciones de pequeña capitalización global a un subconjunto más reducido de acciones regionales. Dentro de cada región (EE. UU., Europa, Asia sin Japón, Japón), los gestores de fondos regionales seleccionan valores dentro de su universo para incluirlos en la cartera más amplia. El proceso tiene como objetivo aprovechar toda la amplitud de oportunidades globales, al tiempo que se basa en la experiencia del mercado local para seleccionar finalmente las acciones de la cartera.

Dado el enfoque global y la orientación fundamental de Horizon Global Smaller Companies, apenas hay solapamientos en cuanto a posiciones subyacentes con US Venture. Sin embargo, ambas estrategias comparten una filosofía similar: encontrar empresas bien gestionadas y de alta calidad con una capacidad demostrada para reinvertir los excedentes de beneficios/flujos de caja en oportunidades de mayor rentabilidad que les permitan un crecimiento compuesto a un ritmo superior al del mercado.

Como resultado de su proceso de inversión, ¿cómo se posicionan las carteras para abordar el panorama de inversión actual?

Nos adherimos a nuestra filosofía y proceso a largo plazo, que tiene como objetivo invertir en empresas de crecimiento bien gestionadas con balances sólidos, flujos de caja libres saludables y altas rentabilidades del capital. Creemos que estas empresas pueden comportarse mejor a largo plazo, independientemente del contexto económico.

Otros factores que nos han permitido obtener una rentabilidad superior en lo que va de año y que creemos que seguirán funcionando a nuestro favor incluyen:

Centrarse en empresas de mayor calidad: creemos que nuestro enfoque en empresas de crecimiento sostenible y autofinanciación seguirá viéndose recompensado.

Evitar ganadores especulativos y fugaces: tras las elecciones estadounidenses, vimos focos de especulación en el mercado que llevaron a varias acciones «noticiosas» a valoraciones extremas. Muchos de estos ganadores fugaces en la euforia inmediatamente posterior a las elecciones han sufrido grandes caídas en lo que va de año, del 40% o más.

Pagar «múltiplos del 13% al 19% por un crecimiento de los beneficios de esos mismos porcentajes»: un tema más amplio de la estrategia ha sido identificar oportunidades de inversión en empresas con un crecimiento de beneficios de entre el 13% y el 19% que cotizan a esos mismos múltiplos de beneficios.

Fuente: entrevista con Sean Carroll y Aaron Schaechterle después del Foro de Inversión de Denver (24-27 de febrero de 2025).

No hay garantía de que las tendencias pasadas vayan a continuar ni de que las previsiones vayan a cumplirse.

Wikimedia CommonsEdificio de Consorcio en Santiago, Chile

La startup chilena Soyio, dedicada a la protección de datos, recibió un espaldarazo de uno de los más reconocidos nombres de la industria financiera local. Se trata del grupo Consorcio, que invirtió en la compañía en su última ronda de financiamiento.

Según informó el grupo financiero a través de un comunicado, la startup está orientada al desarrollo de tecnología que busca fortalecer la protección digital de los datos personales, la validación de identidad digital y el consentimiento de clientes bajo la nueva normativa de datos personales que entrará en vigencia el próximo año en el país andino.

Además de Consorcio, el levantamiento de capital contó con la participación de Platanus Ventures, Devlabs y 99startups y consiguió recaudar recursos por 1 millón de dólares, en total. Estos recursos, señalaron, permitirán acelerar el desarrollo de la compañía.

La inversión realizada por el grupo financiero chileno se enmarca en su estrategia de apoyar el crecimiento de startups que modernicen la industria y respondan a las necesidades de sus clientes. A través de su programa de Corporate Venture Capital,implementado desde el 2019, han invertido para apoyar el desarrollo de compañías con alto potencial de crecimiento, en línea con su estrategia de innovar y adelantarse a las tendencias de la industria.

A futuro, la inversión en Soyio permitirá entregar a las personas una plataforma que les permitirá gestionar activamente sus datos, decidiendo qué empresas tienen acceso a ellos, en qué momento y para qué propósito, empoderándolas para ejercer plenamente sus derechos en un entorno digital seguro y transparente.

La inversión en la firma tecnológica “busca atender la necesidad de generar un producto de alto estándar, aportando nuestro conocimiento y expertise. Nuestra área de innovación colabora constantemente con startups, y con esta inversión reafirmamos nuestro compromiso con la privacidad de los datos personales de nuestros clientes. Queremos que sean ellos quienes puedan ejercer plenamente sus derechos”, explicó Álvaro Larraín, fiscal corporativo de Consorcioe integrante del comité de Corporate Venture Capital de la compañía.

Por su parte, Óscar Quevedo, CEO de Soyio, destacó en la nota de prensa que la startup “entiende la privacidad no solo como una obligación legal, sino como una transformación cultural, que permita el control de los datos por parte de los clientes. Una oportunidad para abrir nuevos negocios con pleno respeto por los derechos de los titulares de los datos. Es una innovación increíble que probablemente será de alcance global”.

La nueva era de privacidad digital

La reforma a la Ley de Protección de Datos Personales, promulgada en diciembre de 2024 en Chile, dio un drástico giro a la protección de la privacidad digital, elevando el estándar de protección en esta materia. Entre sus principales avances, se encuentra la creación de una autoridad de control independiente, multas y el fortalecimiento del ejercicio de los derechos por parte de los titulares, estableciendo mecanismos claros y accesibles para su cumplimiento.

Dentro de estos derechos, destacan los derechos de acceso, rectificación, supresión, oposición, oposición sobre decisiones automatizadas, bloqueo y portabilidad. Estos permiten a las personas saber qué datos suyos tienen las empresas (acceso), corregirlos si son inexactos (rectificación), eliminarlos cuando ya no sean necesarios (supresión), oponerse a su uso en ciertos casos (oposición), solicitar la suspensión temporal de cualquier tratamiento (bloqueo) y recibir una copia de los datos personales que pueda operar en distintos sistemas (portabilidad).

“En Soyio creamos tecnología para que las empresas puedan proteger los derechos de los usuarios en la red digital, impactando en forma real y concreta en el control de su privacidad. Tanto Consorcio como nosotros estamos convencidos de que solo aquellas empresas que adopten tecnologías que permitan fortalecer la privacidad de sus clientes podrán diferenciarse en el mercado. Estas soluciones representan una oportunidad para fortalecer la confianza en el intercambio de datos y brindar certeza sobre el uso de la información personal”, señaló Quevedo.

“Estamos convencidos de que Soyio propone una solución tecnológica disruptiva y escalable, que tendrá una muy buena acogida, ya que todas las personas tendremos la necesidad de tener el control de nuestras identidades digitales”, agregó Larraín, de Consorcio.

La compañía brasileña Sensedia tiene la mira puesta en Chile, donde desembarcaron para impulsar el Sistema de Finanzas Abiertas (SFA). Como parte de su plan de expansión internacional, la firma anunció su llegada a ese mercado andino, donde apalancarán sus 17 años de experiencia para ofrecer soluciones de integración, plataformas de API y servicios de consultoría.

Esta decisión, recalcaron a través de un comunicado, viene luego de que la aprobación de la Ley Fintec incluyera una norma que regula el SFA en el país austral. Esto representa un punto relevante para las APIs, ya que el marco del sistema no permite a las entidades financieras usar otros mecanismos para atender solicitudes de acceso a datos.

“La llegada de Sensedia a Chile es un paso estratégico en nuestra misión de impulsar ecosistemas financieros más digitales, conectados y abiertos en América Latina. Nuestra experiencia en mercados como Brasil y Colombia nos permite aportar un enfoque integral y adaptado a las necesidades del país. Vamos a acompañar a las entidades financieras en su evolución digital al mismo tiempo que las respaldamos en el cumplimiento regulatorio y desarrollamos nuevos modelos de negocio”, afirmó Marcilio Oliveira, Chief Growth Officer (CGO) de Sensedia, en la nota de prensa.

A mediano plazo, la firma indica que busca, además de fortalecer su presencia en el país, convertirse en un actor estratégico en la evolución del sector, acompañando a las empresas en la adopción de tecnologías API que optimicen sus procesos y servicios.

La oferta de la firma brasileña incluye un motor de autorización y consentimiento, API de cumplimiento, herramientas para mejorar la experiencia del desarrollador, diseño de estándares API, API de iniciación de pagos y API de agregación de cuentas, entre otros.

Experiencia regional

Sensedia busca aportar su experiencia y casos de éxito en la región, que incluyen haber actuado como un “aliado tecnológico estratégico” –en sus palabras– en Brasil y Colombia.

En el caso del primer país, la firma tecnológica es un Trusted Advisor del Banco Central de Brasil y forma parte del grupo de trabajo API Specification. Según resaltaron en la firma, tuvieron la oportunidad de aportar a los estándares técnicos de la regulación de Open Banking del gigante latinoamericano.

Además, empresas locales como Sicredi, Banco Topazio, UniCred y PagSeguro acudieron a Sensedia para innovar en productos y servicios, así como para mejorar la experiencia del usuario. Banco BMG, por ejemplo, redujo un 87% la latencia de inicio de sesión en su aplicación móvil a través de la firma.

En Colombia, por su parte, la empresa brasileña se unió con CredibanCo para habilitar un hub interoperable que simplifica el intercambio de información entre instituciones financieras.

En ambos países participó en las mesas de trabajo para la estandarización y aspectos técnicos de las APIs, recalcaron.

El banco de inversión colombiano Inverlink suma a su equipo en Miami a Claudia Robledo en el puesto de directora general de Norteamérica, según anunció la compañía en su perfil de Linkedin.

“Es con gran entusiasmo que damos la bienvenida a Claudia Robledo a nuestro equipo como Managing Director North America, donde aportará su experiencia y liderazgo para profundizar nuestra presencia e impacto dentro de la industria inmobiliaria”, dijo la firma en su posteo en la red social de profesionales. El banco tiene como objetivo crear una oficina regional para seguir la cobertura en Latinoamérica.

Robledo aporta más de 25 años de experiencia internacional en el sector inmobiliario en Europa, Estados Unidos y Latinoamérica, industria en la que ha ocupado puestos de liderazgo en Macquarie Asset Management, CBRE y Grupo Bancolombia, entre otras experiencias profesionales. Más recientemente, ha estado estructurando y asesorando de forma independiente estrategias de inversión en los mercados de Estados Unidos y Latinoamérica.

Según Inverlink, Robledo estructuró y ejecutó más de 2.000 millones de dólares en transacciones y, además, ha desarrollado nuevos mercados a nivel mundial, formando parte de múltiples consejos de administración.

Es licenciada en Arquitectura por la Pontificia Universidad Javeriana, tiene un MBA y un Máster en Gestión de Proyectos por la Universidad Politécnica de Madrid, y completó el PDD en el IESE Business School.

“La visión estratégica de Claudia, su experiencia en el mercado, y su probada trayectoria en la gestión de activos y adquisiciones la convierten en una valiosa incorporación a nuestro equipo de liderazgo”, dijo el banco colombiano. “Su mentalidad emprendedora y su capacidad para generar valor en todos los mercados encajan perfectamente con nuestras ambiciones de crecimiento. Estamos seguros de que impulsará el éxito continuado y reforzará nuestra plataforma en Norteamérica”, agregó.

El proveedor global de servicios financieros Apex Group anunció la adquisición de FTS Tech (“Flow”), un proveedor de software para mercados privados, una medida que subraya aún más el compromiso de Apex Group de transformar los mercados privados, según un comunicado de la firma.

Con la adquisición de Flow, Apex añade 15 empleados y activos bajo administración de 17.ooo millones de dólares. La tecnología de Flow se integrará en la gama de servicios de Apex, ofreciendo una solución digital integral para los clientes del mercado privado.

“Esta adquisición refuerza nuestra misión de impulsar la innovación en los mercados privados”, afirmó Peter Hughes, fundador y CEO de Apex Group. “Estamos ofreciendo una experiencia superior, digital desde el principio, y consolidando nuestro liderazgo en los servicios de fondos”.

Los clientes se beneficiarán de una serie de ventajas, entre ellas:

Una infraestructura integral para los mercados privados que agiliza la incorporación de inversores, la gestión de datos, la administración de entidades y el cumplimiento normativo.

Mayor eficiencia y transparencia gracias a información en tiempo real, automatización y herramientas de informes mejoradas.

Escalabilidad para los gestores de fondos, proporcionando un entorno operativo fluido que permite escalar más rápido, reduciendo las cargas administrativas.

Fundada en 2018, Flow desarrolla software de infraestructura que fomenta la transparencia y la comunicación entre los gestores de fondos y las partes interesadas. La adquisición se basa en la colaboración previa entre ambas empresas, que dio lugar al lanzamiento de Apex Ventures.

Brendan Marshall, cofundador y CEO de Flow, declaró: “Unirnos a Apex Group nos permite escalar nuestra visión más rápidamente y ofrecer una mayor innovación a nuestros clientes”.

Los clientes de Flow tendrán ahora acceso a toda la gama de servicios de Apex, que incluye administración de fondos, soluciones ESG y apoyo en mercados de capitales. Goodwin actuó como asesor legal de Flow, mientras que Kirkland & Ellis asesoró a Apex Group en la operación.

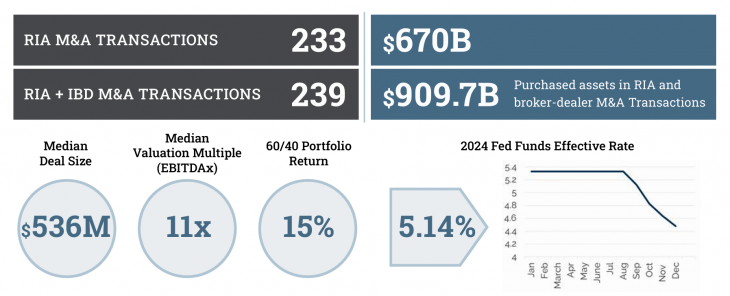

El año 2024 fue récord en volumen de acuerdos de M&A entre RIAS en Estados Unidos: 233 empresas realizaron transacciones de fusiones y adquisiciones en el sector, por un valor total de 670.000 millones de dólares, junto con una valoración mediana récord de 11 veces, según el informe 2025 de Advisor Growth Strategies (AGS) “The RIA Deal Room”, patrocinado por BlackRock.

Realizada de forma anual, la investigación da cuenta de la estructura, las tendencias y los imperativos que impulsan la concentración de AUMs en el sector de la gestión de patrimonios. Su séptima edición lleva el título “Navegando la marea alta”, y consigna que el rebote de los mercados en 2024, sumado a las expectativas positivas de la nueva administración del Gobierno, tuvieron como consecuencia una “nueva era, más agresiva, en cuanto a los acuerdos, y el escenario está preparado para lo que parece ser un ajetreado 2025”.

El informe habla de una inclinación de las valoraciones hacia un nuevo equilibrio, donde los vendedores afluyen al mercado y los compradores eligen cuidadosamente sus objetivos. Por eso, aunque las cifras principales muestran un panorama de crecimiento, no todos se beneficiarán por igual de la “marea alta”: detrás de la mayor actividad de M&A en el sector de RIAs hay una lección de cautela, señala el informe.

“Los vendedores que adoptan un enfoque pausado pueden dejar mucho sobre la mesa”, dijo Brandon Kawal, socio de Advisor Growth Strategies y autor principal de The RIA Deal Room.

“Los compradores están hambrientos en 2025, pero son lo suficientemente sofisticados como para distinguir lo mejor del resto. Las respuestas de los compradores nos mostraron que asegurar una valoración premium requiere construir un valor real y transferible”, agregó.

Ahora más que nunca, la preparación será recompensada -dice el escrito-. El mercado reconocerá a los compradores y vendedores que se enfocan en la inversión en talento, en el compromiso y la ejecución acumulada.

Principales conclusiones

Las grandes empresas son las más deseadas, pero el mercado objetivo se amplía: La saturación del mercado de compradores se traduce en cambios en los segmentos de tamaño y en una intensificación de la competencia por las RIA de menos de 1.000 millones de dólares.

Las estructuras de las operaciones obligan a crecer: Las compensaciones y las estructuras basadas en el rendimiento son la norma, lo que presiona a los vendedores para que demuestren un crecimiento sostenido incluso después del cierre. Encontrar un socio con capacidad de ejecución demostrada es fundamental para maximizar la valoración.

La integración es la vía predominante: Los compradores más activos son ahora integradores de una sola marca, que dan prioridad a la creación de valor a largo plazo frente a la propiedad fragmentada.

Hay una carrera para construir la próxima plataforma: Las RIAs disponen de más capital para ampliar su escala, pero el camino hacia la sostenibilidad es más difícil. Aquellos que buscan capital deben evaluar las ventajas y desventajas y tener un objetivo claro: una inversión minoritaria no siempre significa un control minoritario.

“El año pasado, destacamos la resistencia y permanencia de las fusiones y adquisiciones de RIAs”, indicó John Furey, Socio Director de Advisor Growth Strategies. “Con la concentración del mercado ejerciendo una presión a la baja sobre el sector, muchas firmas se enfrentan a retos de crecimiento orgánico y deben decidir construir de forma independiente o asociarse. Existen enormes oportunidades para las fusiones y adquisiciones, pero el mercado es más sofisticado, por lo que lo que está en juego es mayor”, añadió.

En marzo de 2000, el estallido de la burbuja puntocom provocó liquidaciones masivas en las bolsas. Sin embargo, Pictet Asset Management vio una oportunidad que nadie había contemplado: un fondo pionero de inversión temática global basado en mega tendencias, el Pictet Water. Según recuerda la gestora, en aquel momento algunos inversores lo consideraron una apuesta arriesgada, de nicho y con un atractivo limitado. Pero un cuarto de siglo después los activos gestionados por el fondo han alcanzado 8.200 millones de euros y generado rentabilidad anualizada del 7,8 %, frente a 5,7% del índice mundial MSCI AC World.

Ahora, en medio de turbulencias de un nuevo boom de tecnología, Pictet AM sigue poniendo de relieve cómo las mega tendencias apoyan el crecimiento secular a lo largo de los ciclos de inversión. Según Cédric Lecamp, gestor senior de Pictet Water, invertir en esas tendencias es como surfear: «Las mayores olas proporcionan el mejor recorrido a los inversores». El gestor considera que la propuesta de inversión en las industrias del agua sigue vigente. «Hay que tener en cuenta que mejorar la sostenibilidad de los recursos hídricos y calidad del agua es crucial para la salud pública. El deterioro se ha acelerado y su disponibilidad global disminuido debido a una financiación insuficiente, que agrava la necesidad de soluciones proporcionadas por agentes privados», explica.

Según recuerda Hans Peter Portner, director de renta variable temática de Pictet AM, el fondo Water se lanzó para financiar soluciones al reto global del agua. «La sensibilización respecto a su calidad continúa evolucionando, con demanda de soluciones. Se trata de un terreno fértil para la innovación en las tecnologías hídricas de empresas que proporcionan soluciones efectivas, de lo que los inversores se beneficiarán con rentabilidades atractivas las próximas décadas. Observa que las nuevas tecnologías digitales permitirán el seguimiento en tiempo real del estado de la red. Además, la capacidad para detectar concentraciones muy bajas de micro contaminantes en aguas superficiales y subterráneas -antibióticos, hormonas, pesticidas y ‘químicos eternos’- se facilita mediante sistemas de seguimiento y tratamiento avanzados. Además, los efectos del cambio climático impulsan la inversión en aumentar la resiliencia de las infraestructuras del agua”, comenta

Pictet-Water se encuentra respaldado por siete mega tendencias globales: cambio climático; escasez de recursos; calidad medioambiental; crecimiento económico; comercialización; urbanización y estilos de vida más saludables. El reto del agua y el saneamiento conforman uno de los Objetivos de Desarrollo Sostenible de Naciones Unidas desde 2016. La experiencia de Pictet Water ha facilitado una gama de estrategias centradas en medio ambiente: Clean Energy Transtition (2007), Timber (2008), Global Environmental Opportunities (2014), Regeneration (2022) y China Environmental Opportunities (2023).

30 años de inversión temática

Sobre su recorrido, la gestora destaca que hace 30 años, en 1995, que concibió un enfoque de inversión basado en mega tendencias que actualmente forma una gama de 17 estrategias de renta variable temática, con 70 gestores especializados y 71.000 millones de dólares bajo gestión (febrero 2025). Se basa en fuerzas estructurales de largo plazo que transforman la economía y la sociedad, concretadas en conceptos de inversión de crecimiento secular y duración considerablemente mayor que los ciclos económicos. Por su naturaleza, la inversión fundamentada en mega tendencias se orienta al largo plazo. Se basa en los estudios del Instituto de Estudios futuros de Copenhague, que identifica 21 mega tendencias en seis categorías: tecnología y ciencia, sociedad, economía, medio, demografía y gobernanza global, en un proceso de seguimiento sistemático, apoyado por expertos.

Hablando del sistema de banca paralela y de la deuda privada, nos hemos topado recientemente con una prueba circunstancial de prácticas de ingeniería financiera cada vez más sofisticadas, aplicadas a nuevos productos de inversión con el propósito de sostener el crecimiento desmedido de los activos en dicho segmento.

En Estados Unidos, uno de los más importantes emisores de ETFs se ha asociado recientemente con un gestor de activos alternativos para lanzar un ETF con una cuantiosa asignación a deuda privada, dando acceso a inversionistas minoristas a esta clase de activo.

Poco tiempo después de su lanzamiento, la SEC ha intervenido manifestando su preocupación acerca de cómo el fondo mantendría su liquidez ante un aparente desfase de liquidez, es decir, condiciones de rescate ventajosas junto con una base de activos que incluye tenencias ilíquidas y difícilmente vendibles.

Recordemos que los fondos de inversión abiertos de este tipo están obligados por ley a canjear sus títulos cuando así lo soliciten los inversionistas a un precio que se aproxime a su cuota prorrateada del valor neto de los activos del fondo en la fecha del rescate.

¿Cuál es aquí la solución propuesta? El gestor de activos alternativos no solo recabaría las inversiones de crédito privado para el fondo, sino que también se comprometería a proporcionar órdenes de compra intradía con el fin de asegurar que los inversionistas puedan rescatarlos de manera ordenada, si bien solo hasta un límite imprecisamente definido.

No es sorprendente que la SEC manifieste dudas acerca de esta práctica. En primer lugar, las ofertas de compra de una sola entidad pueden no ser suficientes en épocas de abundantes solicitudes de rescate, en particular dado el desconocimiento del límite diario del volumen de activos de fondos de deuda privada que han de ser recomprados.

En segundo lugar, el gestor de activos alternativos no solo estaría captando y potencialmente recomprando los activos de fondos de deuda privada, sino que también intervendría en la valoración diaria de estas participaciones, tal y como exige la legislación por la que se rigen los ETFs estadounidenses. Dada la naturaleza privada de los activos del fondo en cuestión, este ejercicio no solo estaría sujeto a una enorme ambigüedad, sino también plagado de conflictos de intereses obvios, con el consiguiente probable perjuicio a los inversionistas.

Los instrumentos de inversión que se caracterizan por un desajuste fundamental entre activo y pasivo son terreno fértil para los problemas de inversión. Desafortunadamente, puestos en presencia de nuevas clases de activos deslumbrantes, los inversionistas a veces olvidan los principios básicos.

Siempre hay un equilibrio entre rentabilidad prevista, volatilidad y liquidez y ni siquiera las técnicas más sofisticadas de ingeniería financiera pueden maximizar las tres variables simultáneamente. La historia nos ha de mostrado que una sana dosis de escepticismo siempre compensa cuando topamos con semejante supuesta brujería financiera.

En mitad de este convulso comportamiento de la mayoría de los activos ante el impacto de la política arancelaria de la Administración Trump, la sombra de una posible recesión en EE.UU. se abre paso entre las dudas de los inversores, de los expertos de las gestoras internacionales y de los economistas.

Ronald Temple, estratega jefe de mercados de Lazard, reconoce que hace tiempo que esperaba que la administración estadounidense aumentara los aranceles de forma más agresiva de lo que habían anticipado los mercados. Como resultado, estima ahora un daño económico más grave. “Inicialmente, es razonable esperar que se produzca un aumento de las compras de algunos bienes, ya que los consumidores y las empresas esperan adelantarse a los aranceles y aprovechar los precios más bajos. Sin embargo, una vez que los aranceles entren en vigor y se abran camino a través de la cadena de suministro, espero que la demanda de artículos discrecionales caiga sustancialmente, ya que los consumidores desviarán sus ingresos para pagar las necesidades que han aumentado de precio”, sostiene.

Eso sí, Temple considera que la recesión no es aún su escenario base para EE.UU., pero señala que la probabilidad ha aumentado hasta el punto de que podría ser “una moneda al aire” en cuanto a si el crecimiento cae por debajo de cero en 2026. En este momento, se inclina por un crecimiento inferior al 1%, pero aún positivo, con un aumento del desempleo hasta el 5% en 2025 y una inflación del índice de precios al consumo (IPC) subyacente que termine el año por encima del 4%.

“Existe un consenso negativo generalizado entre los economistas respecto a los aranceles, ya que se espera que frenen el comercio global y afecten negativamente el crecimiento del PIB. El riesgo de una recesión a corto plazo en EE.UU. ha aumentado, empujando a los inversores hacia inversiones más seguras. El S&P 500 cayó un 4,28% en el primer trimestre, mientras que el índice Bloomberg US Aggregate Bond subió un 2,78%”, añade Mike Mullaney, director de Investigación de Mercados, de Boston Partners – Robeco.

En cambio, en opinión de Xavier Chapard, estratega de LBP AM, accionista de LFDE, «si los aranceles se mantienen globalmente cerca de los niveles actuales, consideramos que la economía estadounidense caería en la recesión desde mediados de año, lo que lastraría considerablemente al resto del mundo. En este caso, parece difícil que se pueda producir un rebote sostenible de los mercados a corto plazo. Obviamente, rebotarían con fuerza en caso de que se reduzcan sustancialmente los aranceles, aunque no totalmente a la vista del nivel de incertidumbre que subsistirá».

La cuestión de la inflación

Según el análisis que hace Gilles Moëc, economista jefe de AXA Investment Managers, los aranceles elevarán los precios al consumidor en más de un 2%, ya que aproximadamente el 10% de la cesta de consumo de EE.UU. es importada directa o indirectamente, según la Reserva Federal de Boston. “Parte del impacto en los bienes importados se verá amortiguado por la compresión de los márgenes a nivel de exportadores, mayoristas o minoristas. Pero igualmente, los productores nacionales pueden verse tentados a impulsar sus propios precios gracias a la protección contra la competencia extranjera que proporcionarán los aranceles”, explica Moëc.

En este sentido, la gestora ha elevado, en sus nuevas previsiones preliminares, la inflación de EE.UU. un 1,2 % acumulado durante 2025 y 2026 desde el escenario de referencia, hasta el 3,6 % y el 3,8 %, pero esto tiene cierto efecto de retroalimentación de una economía estadounidense más lenta. “Para 2026, la economía estadounidense seguirá sintiendo los efectos de una segunda ronda del shock, pero puede beneficiarse de un impulso fiscal que debería surgir si la administración estadounidense logra obtener la aprobación del Congreso. Sin embargo, esto último no es seguro, ya que aparecen los primeros signos de disidencia, sobre el tema de los aranceles, dentro de la bancada republicana en el Senado. Pero una cuestión aún más fundamental será el momento y el alcance del apoyo que la Fed estará dispuesta a proporcionar”, agrega.

En este sentido, Mark Haefele, director de inversiones de UBS Global Wealth Management, sostiene que la Fed se enfrenta a ciertas restricciones en su capacidad para gestionar la desaceleración del crecimiento debido al impacto inflacionario de los aranceles. Sin embargo, espera que, en última instancia, la Fed priorice el crecimiento y la estabilidad financiera si el mercado laboral o el funcionamiento de los mercados financieros se debilitan lo suficiente.

“Aunque los aranceles elevarán inicialmente los precios al consumidor en EE.UU., una demanda interna mucho más débil actúa como una fuerza deflacionaria, lo que podría compensar con creces el impacto de los aranceles a medio plazo. Además, las expectativas de inflación implícitas en el mercado a largo plazo han disminuido en las últimas dos semanas, lo que podría reforzar la probable inclinación de la Fed a centrarse en apoyar el crecimiento en lugar de combatir la inflación. Esperamos que la Fed lleve a cabo recortes de tipos de entre 75 y 100 puntos básicos durante el resto de 2025”, indica Haefele.