Frente a la continua incertidumbre del mercado, los asesores de patrimonio están recurriendo cada vez más a estrategias en mercados privados para proteger y hacer crecer los portfolios de sus clientes.

En respuesta, PPB Capital Partners, la empresa estadounidense de soluciones alternativas para asesores patrimoniales. ha ampliado sus ofertas en un 50% durante el último año, introduciendo acceso a clases de activos de alta demanda como financiamiento de litigios, infraestructura energética, tecnología de riesgo y activos digitales.

Esta expansión llega en un momento en que las carteras tradicionales enfrentan desafíos crecientes, desde valoraciones elevadas en acciones públicas hasta el aumento de las tensiones geopolíticas. Los asesores están buscando inversiones más resilientes y no correlacionadas, y PPB está interviniendo con soluciones seleccionadas de nivel institucional adaptadas a los objetivos cambiantes de los clientes.

“Trabajando estrechamente con nuestra red, seleccionamos estrategias de alta convicción que ayudan a los asesores a construir carteras resilientes y preparadas para el futuro”, dijo Frank Burke, CIO de PPB.

La plataforma renovada de la firma, Capital Markets Solutions, no está construida como un catálogo de productos, sino como un modelo de resolución de problemas. Ofrece acceso a estrategias exclusivas, una diligencia rigurosa y consultoría de inversiones externalizada, brindando a los asesores herramientas para gestionar el riesgo y generar valor con PPB.

“Ofrecemos mayor acceso a gestores distinguidos y de élite para obtener retornos no correlacionados y diferenciados, con la capacidad de generar alpha”, afirmó Evan Deussing, director de Distribución y CIMA.

Las estrategias ahora disponibles a través de plataformas como CMS abarcan fondos de cobertura, crédito privado y bienes raíces multifamiliares.

AIS Financial Group celebró en Madrid su reunión anual, en la que presentó a sus clientes sus principales estrategias, así como propuestas de las entidades BNP Paribas, BBVA, Citi y Santander, que en todos los casos subrayaron las opciones y oportunidades que pueden encontrarse en medio de la actual volatilidad, que no parece que vaya a disiparse a corto plazo.

La bienvenida estuvo a cargo de Samir Lakkis, fundador de la firma, tras lo cual Erik Schachter, Chief Investment Officer, y Diego Assoun, Relationship Manager, realizaron un análisis macro sobre el actual entorno global. A continuación, representantes de BNP Paribas (Samy Mofaddel), CITI (Oren Toubiana), BBVA (Javier Enrile y David Mendes) y Santander (Gonzalo García) compartieron sus perspectivas sobre las soluciones de inversión y la distribución de productos financieros en América Latina, aportando una visión global y complementaria a la primera parte del encuentro.

Lakkis destacó en su intervención el crecimiento del bróker en los últimos años, con un negocio de distribución de fondos, gestión de activos con fondos propios y el reciente lanzamiento de una mesa de trading de bonos, además de los productos estructurados y securitización que son la marca de la casa.

Cautela ante la incertidumbre

Desde el punto de vista de la marcha del mercado, desde la firma señalaron la importancia de ser cautelosos en un contexto de tanta incertidumbre, inclinándose por sectores algo más defensivos como bancos, energía, consumo e industrial. Así como por ciertas materias primas, principalmente el oro.

Schachter recordó una de las ideas de inversión con mejor rendimiento el año pasado, que se centró en los bancos europeos, cuyas valoraciones eran a principios de 2024 iguales que las de 2019, pese al crecimiento en balance y beneficios. También con una valoración atractiva respecto de las entidades estadounidenses.

De cara a 2025, propuso como idea el sector de los semiconductores, precisamente a causa de la gran corrección que se produjo a principios de este año, “que hizo que si profundizamos y comparamos con los máximos de los últimos meses, las acciones cayeran entre un 25% y un 50%”. En el análisis de acciones como las de las empresas NVIDIA, AMD y Qualcomm, aunque se produjo una corrección, analizando los fundamentales observan que las ventas crecen y aumentan los beneficios.

“Así que, al bajar el precio y fortaleciéndose los fundamentales, se genera una valuación atractiva. Por ejemplo, NVIDIA ahora cotiza a 20x PE, pero hace unos meses estaba a 30x. Así que vemos que este nivel de valuación es atractivo en este momento. Y también con AMD y Qualcomm”, añadió.

En el bloque de las entidades bancarias, los expertos se centraron fundamentalmente en productos que ofrecen diversificación y cierta cobertura ante los vaivenes del mercado, y coincidieron en opciones algo más defensivas.

Entre las estrategias se propusieron notas estructuradas autocall, pagarés con capital protegido (PPN) mediante un índice que fija la volatilidad o pagarés «range accrual», que permiten a los inversores adoptar puntos de vista específicos sobre los tipos, obteniendo mayores beneficios mientras los tipos se mantengan por debajo de un umbral o dentro de un determinado rango. También opciones en renta variable adaptable a distintos activos con capas de protección añadidas, en este caso el oro, aumentando la exposición al metal precioso en mercados bajistas.

Oportunidades en notas estructuradas y bonos

En la segunda parte del encuentro, Erik Schachter presentó una nueva estrategia de notas estructuradas cuyo objetivo es tener una rentabilidad estable de entre el 10% y el 12%, limitando a su vez el riesgo. “El universo del fondo se analiza mediante índices de renta variable, índices sectoriales y también valores individuales de países desarrollados, centrados en EE.UU. y Europa. Vimos que es una oportunidad única para los inversores en este contexto en el que bajan las tasas de interés. Al mismo tiempo, el mercado mundial de renta variable mostró en el último año una fuerza significativa, así como los productos estructurados”, explicó.

El CIO añadió asimismo que las notas ofrecen altos cupones con bajo riesgo comparativo. “¿Por qué creemos que este fondo es interesante? Porque es una forma de diversificar una cartera con bajo riesgo y atractivos rendimientos. El fondo tiene una gran cantidad de notas en diferentes sectores de índices y acciones, flujos de efectivo regulares, liquidez semanal, y también tienen una protección a la baja de entre 50% a 70%”.

“Con la gran base de clientes que tenemos que están también en renta fija, hace unos meses decidimos que era fundamental poder ofrecerles este servicio”, indicó por su parte Jean-Pierre Maruenda, Fixed Income Specialist en la firma. “Nuestra idea es conectar clientes con clientes para mejorar la liquidez ante las dificultades que puede haber en el mercado secundario”, añadió, así como personalizar las propuestas.

Un gran universo de instrumentos en todas las clases de activos

Baptiste Saliva y Clément Rudi, Securitization Solutions Directors, abordaron la línea de negocio de la titulización, que esté teniendo un gran crecimiento en Latinoamérica y Oriente Medio.

“Estos certificados pueden empaquetar cualquier tipo de activo. Pueden ser líquidos, digitales, en un producto con un código IP, creando efectivamente un valor financiable”, señalaron. “Se trata del mismo producto, un paquete, pero con infinidad de estrategias y posibilidades subyacentes. Tendemos a hacerlo lo más a medida que podemos para crear la seguridad que mejor se adapte a las necesidades del cliente”.

Juan Ballester, Head of Funds, explicó a su vez el funcionamiento del AIS Global Sports Lending Fund, un fondo temático centrado en el lending asociado al pago de la transferencia de jugadores de fútbol, que funciona con un enfoque específico para los clubes de fútbol de América Latina y Europa.

Cerraron las presentaciones Jayro Yoo, Head of Latin America de Monroe Capital, que explicó el funcionamiento de su estrategia de direct lending de crédito privado especializado en empresas del mercado medio-bajo (entre 5 y 50 millones de dólares de ingresos anuales), y Francisco López, CEO de Lift Asset Management, que habló de la oportunidad de invertir en el mercado inmobiliario español con un importante descuento en propiedades mediante el sistema de vivienda inversa.

Los vaivenes en las decisiones del presidente estadounidense Donald Trump relacionadas con la política arancelaria ha generado un ambiente de fuerte incertidumbre en los mercados financieros. El mundo ha entrado en una nueva era y la mirada de los inversores también se ha dirigido hacia los mercados privados, en principio, descorrelacionados con los mercados públicos. Ramiro Iglesias, CEO y cofundador de Crescenta, echa mano de datos de State Street para ilustrar esta afirmación: la volatilidad del private equity es aproximadamente un 40%-50% menor que la de los mercados públicos.

¿Se va a trasladar esta incertidumbre a los mercados privados de alguna manera? Nils Rode, Chief Investment Officer de Schroders Capital, explica que la incertidumbre y la volatilidad a escala mundial, como las observadas en las últimas semanas, afectan a todos los inversores y clases de activos. Pero también recuerda que “los mercados privados tienden a mostrar resistencia en tiempos de volatilidad”.

Asimismo, Max Ramírez, co-head of EMEA Institutional Client Coverage de Goldman Sachs Asset Management, apunta que las condiciones de cara a 2025 «eran constructivas para algunas partes de los mercados privados, y se esperaba un posible repunte de los volúmenes de operaciones tras un entorno de salida suave en los últimos años». Sin embargo, es consciente de que la actual incertidumbre en torno a la aplicación de aranceles por parte de la Administración estadounidense y su posible impacto económico «han afectado sin duda a la confianza y han retrasado el inicio de un repunte a gran escala de la actividad de negociación». Eso sí, Ramírez también opina que los inversores disciplinados a largo plazo «seguirán buscando en los mercados privados una fuente potencial de diversificación y rentabilidad no correlacionada en relación con los mercados públicos».

También lo tienen claro en Arcano: la menor liquidez y el hecho de que los ciclos de madurez de las inversiones sean más largos, contribuyen a que se mitigue la volatilidad, según explican José Luis del Río, Managing Partner y co CEO del área de Gestión de Activos de Arcano Partners, y Manuel Mendivil, Managing Partner, co CEO y CIO de la firma. “Los inversores más sofisticados suelen ver estas ventanas como oportunidades de entrada en condiciones más ventajosas”, apuntan, pero observan que un posible efecto de esta volatilidad podría estar en perfiles menos sofisticados o conservadores, que ante la percepción de riesgo “puede hacer que este tipo de inversores posponga decisiones hasta ver más claridad macro”.

El efecto de la coyuntura actual en los activos privados puede llegar a través de otras vías. Del Río y Mendivil apuntan que cuando la incertidumbre se traduce en tensiones geopolíticas o cambios de política económica con impacto real sobre el crecimiento hay impacto en los activos privados. “A corto plazo, medidas como los nuevos aranceles pueden generar ruido táctico, pero si derivan en una recesión técnica en Estados Unidos -que ahora cuenta con una probabilidad del 45%-, entonces sí pueden afectar a las valoraciones, el ritmo de desinversión y la evolución del pipeline”.

Más cautela y decisiones precipitadas

Paloma Ybarra, Managing Director y socia del equipo de Relación con Inversores de AltamarCAM Partners, tiene una percepción similar, al asegurar que la volatilidad en los mercados públicos puede generar incertidumbre y hacer que algunos inversores adopten una postura más cautelosa.

Es una percepción que empieza a detectar Boris Lavrov, director de Soluciones de Accelex -especializada en software de gestión de inversiones alternativas-. Lavrov comenta que la volatilidad de los mercados mundiales de renta variable “está empujando incluso a los inversores más sofisticados a desbloquear la liquidez de sus carteras”, unas decisiones que “podrían impulsar una nueva oleada de salidas del private equity con descuento y un aumento de la actividad en el mercado secundario durante el próximo trimestre”.

Un efecto adicional, según Ybarra, sería que “muchos inversores valoran que los activos privados, al estar descorrelacionados de los mercados públicos, no reaccionan con la misma volatilidad” por lo que permiten “una gestión más pausada, activa y estratégica en entornos complejos como el actual”.

En este escenario y con este aumento de las operaciones, a menudo a precios con descuento, “el verdadero reto para los inversores es evaluar rápidamente y defender con confianza el valor de sus carteras”, según Lavrov. Pero el experto considera que “el momento no podría ser peor”, ya que los cambios en la política de Estados Unidos se producen justo al comienzo del trimestre, “lo que significa que las revalorizaciones oficiales de los gestores de fondos no llegarán hasta dentro de tres meses”. Aquí, concluye que “los inversores tienen que tomar decisiones críticas con datos incompletos, y muchos de ellos parece que van a ciegas”.

Por estos motivos, Lavrov concluye que en este entorno volátil, “la capacidad de extraer, estructurar y analizar datos con rapidez determinará quién conserva el valor y quién se ve sorprendido” y que escenarios como el actual “recuerdan a los inversores en activos privados que la transparencia y la certidumbre son primordiales y que las actualizaciones trimestrales ya no bastan”.

Por su parte, Lorenzo Coletti, head of Iberia en Pictet AM, afirma que hay que tener en cuenta que, con los vaivenes en la renta variable, es fundamental mitigar la volatilidad y el riesgo de caída de las carteras, «a lo que estas inversiones en mercados privados contribuyen».

De hecho, sigue alta la demanda de activos privados, sobre todo por su potencial rentabilidad, según el experto, que apunta que «en base a tendencias seculares, esperamos que la media de rentabilidad anualizada los próximos cinco años sea de 10,2% en capital riesgo y de entre 4,6% y del 7,2% en inversiones inmobiliarias». Es más, no descarta que estas rentabilidades «aumenten significativamente mediante la gestión activa y la correcta selección de los gestores».

Una vía atractiva

Pese a todo, desde Schroders Capital, Rode añade que a pesar del significativo aumento de la incertidumbre, los mercados privados siguen presentando vías atractivas para que los inversores busquen oportunidades de rentabilidad e ingresos y mejoren la resistencia de sus carteras. “Las valoraciones y las rentabilidades de todas las clases de activos de los mercados privados son atractivas tanto en términos relativos como absolutos, tras una ralentización de varios años en la captación de fondos y la realización de operaciones”.

Ybarra también ve efectos colaterales positivos de este entorno de volatilidad en los mercados privados, puesto que con el aumento de la incertidumbre por los aranceles, “cabría esperar una previsible nueva ralentización”. En este escenario, prosigue, “creemos que aquellos inversores que cuenten con capital disponible podrían invertir en condiciones muy interesantes en el largo plazo”. Por otro lado, Ybarra recuerda que el mercado secundario “será de las pocas alternativas para obtener liquidez ante un previsible nivel bajo de distribuciones debido a la incertidumbre”.

También ve un impacto positivo Iglesias, puesto que los mercados privados tienen una menor correlación con el ciclo económico que los activos tradicionales y destaca que, al aumentar la incertidumbre, existen inversores que buscan activos de mayor calidad o con carácter largoplacista que les protejan de las variaciones de mercado que se producen en el corto plazo, e incluso de sí mismos y sus decisiones.

Incluso, el experto de Crescenta aprovecha la actual coyuntura de volatilidad para hacer reflexiones de cierto calado. Así, esta incertidumbre y volatilidad “invita a reflexionar sobre qué papel deben tener los activos privados en las carteras”.

Recuerda que “cada vez menos empresas deciden salir a cotizar en bolsa, por la presión de reportar unas cifras de negocio que establecen su cotización trimestral, y tienen unas correcciones por situaciones macro o geopolíticas que no pueden controlar”. Así, concluye que esta dinámica de funcionamiento de los mercados públicos “está generando que menos empresas decidan salir a bolsa” y que, por lo tanto, “con un mercado privado más grande, el inversor debe mirar a los alternativos como un activo core”.

Los consejos para novatos en mercados privados

Del Río y Mendivil aconsejan desde Arcano Capital, en primer lugar, mantener una visión de largo plazo y no tomar decisiones apresuradas por el entorno volátil actual. Una recomendación que es común entre las opiniones de los expertos. Además, creen conveniente diversificar, “tanto por clase de activo, como por sector y geografía”, aunque con un sesgo ligeramente superior hacia Europa, “que ahora mismo ofrece estabilidad macro, inflación controlada y potenciales flujos de capital repatriados desde regiones como Canadá o Latinoamérica”.

En tercer lugar, los expertos de Arcano Capital proponen elegir vehículos gestionados por equipos con experiencia y buen track-record, “especialmente en ciclos complejos”. Y por último, quieren recordar que quien invierte con criterio en tiempos inciertos, suele recoger frutos en los momentos de recuperación.

Ybarra, por su parte, insiste en recomendar desde AltamarCAM -además de adoptar una perspectiva de largo plazo- seleccionar gestores con experiencia contrastada. También, huir del “ruido diario provocado por las noticias y la volatilidad que estás provocan en los mercados públicos dado que los activos privados están descorrelacionados de éstos”. También ve clave mantenerse invertidos; tener expectativas realistas sobre liquidez y valorar oportunidades como los mercados secundarios en momentos de incertidumbre.

Por parte de Crescenta, Iglesias es consciente de que para tener buenos resultados, el largo plazo es un gran aliado.Por lo tanto, “antes de tomar una decisión de inversión, siempre hay que tener muy presente cuál es la aversión al riesgo y las necesidades de liquidez del corto plazo”. Por lo tanto, su consejo sería que, antes de invertir, “la formación es imprescindible”.

Rode, desde Schroders Capital, propone, para sortear las incertidumbres, ser selectivos a la hora de elegir estrategias con perfiles de riesgo/rentabilidad atractivos, dinámicas de capital y oferta equilibradas y que ofrezcan una prima de riesgo. También cree conveniente “velar por tener una diversificación entre estrategias de mercados privados respaldándose en gestores consolidados y especializados con una capacidad demostrada de gestión en entornos económicos complejos”.

Además, Ramírez, desde Goldman Sachs Asset Management, recomienda un estrecho seguimiento de los indicadores económicos, como la inflación, el crecimiento y las trayectorias de los diferenciales, con el fin de identificar oportunidades y gestionar riesgos en las inversiones en mercados privados. «Para los inversores que buscan mitigar aún más los riesgos potenciales, creemos que la diversificación geográfica puede ofrecer ventajas en el actual entorno de mercado, y sigue siendo fundamental mantener una mentalidad disciplinada y a largo plazo al abordar las inversiones privadas», concluye.

Por último, en Pictet AM, Coletti es partidario de buscar asesoramiento profesional «para que estos activos encuentren encaje en una cartera diversificada». Un inversor novato, según el experto, «debe tener muy claro el horizonte temporal de la inversión y saber que la liquidez de las inversiones subyacentes puede ser muy baja, sobre todo en momentos de estrés de los mercados y recesión económica».

Esta semana ha sido una auténtica montaña rusa para los mercados.

La sesión del martes registró una volatilidad histórica: el Nasdaq subió un 9,4% desde mínimos a máximos intradía, uno de los 20 movimientos más amplios desde su creación, en lo que parecía una búsqueda desesperada de soporte tras las caídas del jueves y viernes anteriores. En Europa, el repunte del fabricante de armas Rheinmetall AG (+33% desde mínimos), beneficiada por el megaplan de defensa europeo, ilustró una reacción similar.

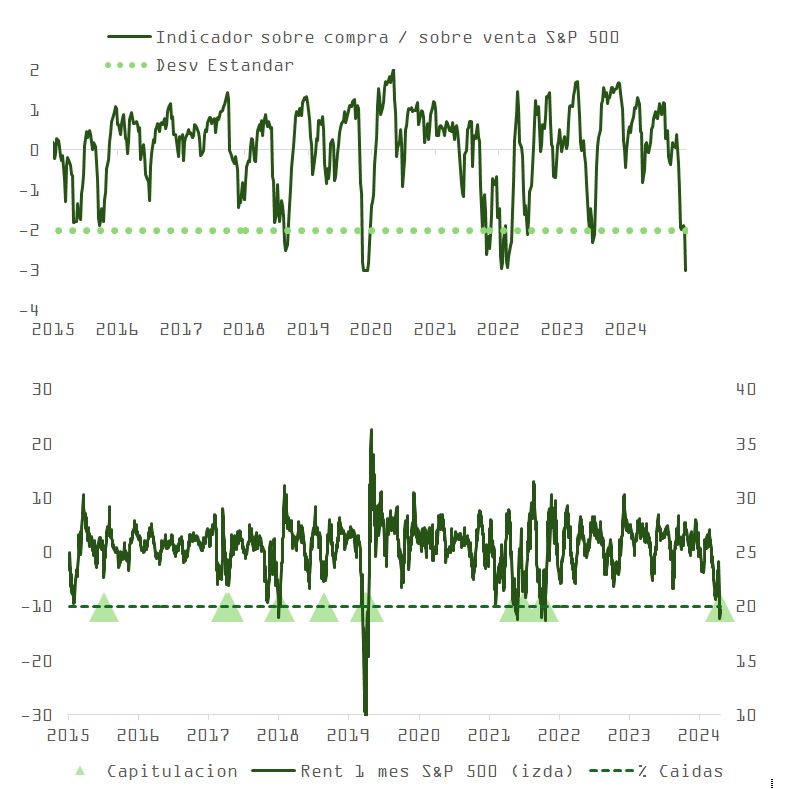

No fue solo una cuestión de percepción. El indicador compuesto de sobrecompra/sobreventa alcanzó el martes -3,2 desviaciones estándar frente a su media de 30 años, un nivel de capitulación técnica registrado solo en cinco ocasiones desde 1995, cuatro de ellas en marzo de 2020. Todo indica que el pánico vendedor a corto plazo podría haber tocado fondo.

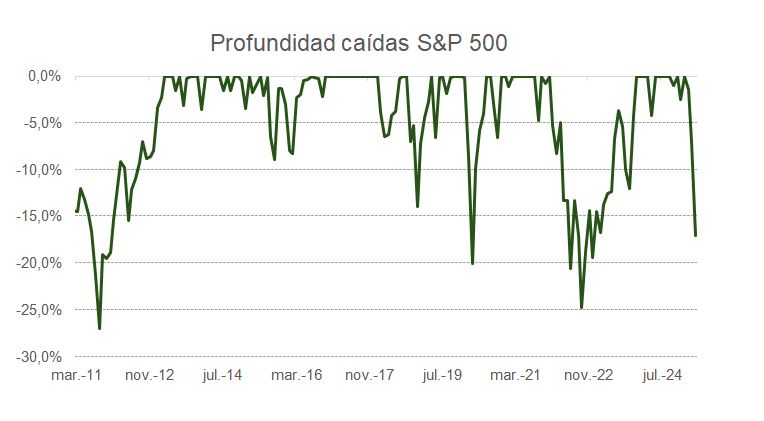

La magnitud de la caída es comparable a las vividas en 2011 (crisis del euro), 2015 (colapso del petróleo y shock del yuan) y 2022-2023 (miedo a estanflación/recesión), aunque aún menor que las sufridas en recesiones provocadas por desequilibrios estructurales, como en 2000 o 2008.

Valoraciones amenazadas: el mercado ajusta expectativas

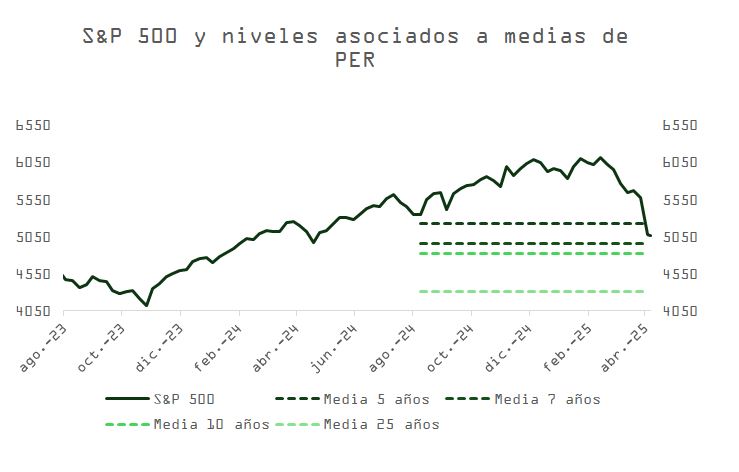

El desplome bursátil tras el anuncio del llamado “Día de la Liberación” de Trump ha llevado el PER del S&P 500 por debajo del nivel que justificarían sus fundamentales. No obstante, estas valoraciones están sujetas a nuevas revisiones a medida que se publiquen los resultados del 1T, cuyas guías ya se vienen moderando desde enero.

Si finalmente la política comercial actual deriva en una recesión técnica, el múltiplo podría caer aún más. Históricamente, el S&P 500 solo ha tocado fondo durante recesiones cuando el PER ha caído por debajo de su media histórica.

Si asumimos un estancamiento del crecimiento de beneficios en 2025 (BPA de $245), con una recuperación del 10% en 2026 (hasta los $269 que aún se pronostican para este año), el ajuste podría ser más profundo. Aunque 116 empresas ya han revisado a la baja sus previsiones de BPA, el ratio de revisiones positivas/negativas aún no refleja niveles extremos como en ciclos previos.

Como muestra la gráfica, si el punto de equilibrio en valoraciones cae por debajo del rango medio de los últimos 7 a 25 años, el S&P 500 podría enfrentar correcciones adicionales superiores al -15%.

Guerra comercial: el riesgo de una espiral

La sorprendente contraofensiva de Trump ante la represalia china, elevando los aranceles sobre importaciones desde China al 104%, tensó aún más el escenario. Con este movimiento, la estrategia de represalia mutua entre EE. UU. y China parecía estar agotándose.

Los efectos económicos proyectados por esta guerra comercial empiezan a preocupar a los sectores más fiscalmente conservadores del Partido Republicano. Una economía más débil implicaría menores ingresos fiscales y exigiría recortes en gasto no discrecional, con consecuencias políticas significativas.

El equipo de Trump estima que los nuevos aranceles generarían 600.000 millones de dólares anuales, lo que ayudaría a financiar la extensión del Tax Cuts and Jobs Act de 2017 y nuevas exenciones fiscales. Sin embargo, esos ingresos no pueden contabilizarse oficialmente sin una ley del Congreso que los autorice, lo que complica la ruta hacia la reconciliación presupuestaria necesaria para cumplir su promesa electoral clave: los recortes de impuestos.

El presidente de la Cámara de Representantes, Mike Johnson, aspiraba a votar la resolución presupuestaria esta semana, antes del receso de dos semanas. Pero el impacto negativo de los aranceles sobre las proyecciones de crecimiento pone en peligro el proyecto.

Fracturas políticas, presión del mercado y la “put de Trump”

Las críticas a la estrategia comercial de Trump se acumulan. Elon Musk calificó de “majadero” al consejero principal de comercio, Peter Navarro; Bill Ackman se mostró escéptico; y Ted Cruz advirtió sobre los riesgos económicos. Paralelamente, senadores republicanos como McConnell, Murkowski y Moran presentaron el proyecto de ley Grassley/Cantwell, que daría al Congreso poder de veto sobre los aranceles presidenciales.

Con el S&P 500 bordeando el territorio de mercado bajista (−20% desde máximos) y el riesgo de una nueva contracción en la confianza, Trump pareció ceder. El miércoles anunció una pausa de 90 días en la aplicación de los nuevos aranceles, excepto para China, lo que desató un histórico rebote bursátil: el tercero más fuerte del Nasdaq y el décimo del S&P 500 desde su creación en 1920.

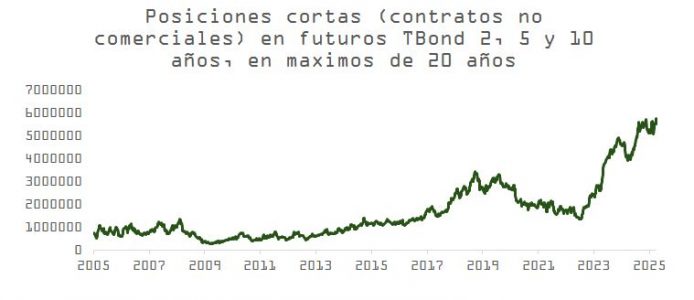

El incremento del 0,6 % en la rentabilidad del bono en solo tres días, ante cierres masivos de operaciones de base (basis trade), y su impacto potencial sobre el endurecimiento de las condiciones financieras, incrementaba también los riesgos de contracción, que son mayores ante el probable aumento en posiciones apalancadas (ver gráfica de abajo). La “put de Trump”, aunque con un precio de ejercicio inferior al de su primer mandato, no ha vencido aún.

¿Rebote o solo un respiro?

Sin embargo, la incertidumbre persiste. La tregua de 90 días no incluye a China, que además enfrenta un aumento adicional en los aranceles, hasta el 145% (incluyendo el 20% original), y es sospechosa de haber iniciado la desarticulación del “basis trade”. Todo ello deteriora aún más las relaciones diplomáticas y comerciales, y complica una resolución rápida o favorable.

Además, el mantenimiento del arancel universal del 10% sigue afectando a los precios, y aún se esperan sanciones que afecten a semiconductores, los productos farmacéuticos o el cobre. Como ya se observó entre diciembre y enero, la acumulación anticipada de inventarios ante la incertidumbre comercial puede generar distorsiones de corto plazo en los índices de precios y ralentizar la actividad industrial.

Con un crecimiento de PIB en el rango 0,7%-1% y una inflación del PCE que podría repuntar hacia el 4%, el margen de maniobra para que la Fed recorte tipos se reduce.

Conclusión: volatilidad persistente y riesgo de mayor prima

Las heridas de este episodio no sanarán rápidamente. La agenda comercial de Trump busca reconfigurar el orden económico global, pero a corto plazo genera un entorno de incertidumbre que limita la visibilidad para inversores y empresas.

Hoy, una recesión es más probable que en enero. Ante este panorama, las compañías ofrecerán previsiones prudentes en la temporada de resultados del primer trimestre. En consecuencia, el mercado deberá reflejar una prima de riesgo más alta para compensar este nuevo escenario.

El Senado de Estados Unidos confirmó por 52-44 votos a Paul Atkins como presidente de la Comisión del Mercado de Valores, en medio de la turbulencia en los mercados causada por la política arancelaria de Donald Trump. Su nombramiento se produce varios meses después de que el presidente de EE.UU. lo designara para liderar la comisión a finales del año pasado.

Se espera que Atkins reduzca la regulación y promueva normas más amistosas de la SEC con las empresas de criptomonedas, que lucharon en los tribunales con su predecesor, Gary Gensler.

“Damos la bienvenida a Paul Atkins como próximo presidente de la SEC, un veterano de nuestra Comisión”, dijo el regulador del mercado en un escueto comunicado firmado por Mark Uyeda, presidente en funciones, y las Comisionadas Hester Peirce y Caroline Crenshaw. “Esperamos que se una a nosotros, junto con nuestro dedicado personal, para cumplir nuestra misión en nombre del público inversor”, agregó.

El flamante titular de la SEC fue Comisario entre 2002 y 2008, un periodo que incluyó dos momentos cruciales para la agencia: las consecuencias del escándalo contable de Enron y el inicio de la crisis financiera mundial. Atkins tomará el relevo de Mark Uyeda, quien ha sido el presidente interino de la SEC desde el 20 de enero, luego de la renuncia de Gary Gensler.

Desde la salida de Gensler, la nueva Comisión de Bolsa y Valores ha mostrado una actitud más receptiva hacia la industria cripto, creando un Grupo de Trabajo y realizando mesas redondas con representantes del sector.

1. ¿A qué te dedicarías si no trabajaras en el sector financiero?

Sería empresario, desde que estaba en la facultad he querido lanzar algún negocio…

2. ¿Cuál es la mejor decisión de inversión que has hecho en tu vida?

Evitar llevarme por el mercado… con sus fobias e histerias.

3. ¿Y la peor?

No trabajar y analizar con profundidad una inversión antes de ejecutarla.

4. ¿Warren Buffett o Peter Lynch? ¿Por qué?

Ambos son más parecidos de lo que parece, son verdaderos “stock pickers” que seleccionan cuidadosamente sus inversiones. Me quedo con ambos por compartir su foco en la inversión por fundamentales y centrados en el largo plazo.

5. ¿Análisis técnico o fundamental? ¿Por qué?

Análisis fundamental. Mi madurez como inversor me ha demostrado que obtengo mejores retornos invirtiendo por fundamentales, probablemente porque me ayuda a pasar los momentos en los que el mercado te hace dudar.

6. ¿Cuál es tu hobby al que te gustaría dedicarle más tiempo?

Al pádel… aunque en los últimos años le estoy dedicando más tiempo con las clases y compitiendo en veteranos y superveteranos (me hago mayor…).

7. Un libro

«El inversor».

8. Una canción…

U2, «Where the Streets Have No Name»

9. Una película…

El padrino.

10. Un momento que cambió tu vida…

El lanzar DPM Finanzas en 2013, para ofrecer el asesoramiento que me gustaría tener si estuviera en el otro lado.

11. ¿Qué te gustaría haber hecho que no has podido hacer?

Un año de Erasmus. Creo que todos los jóvenes deberían hacerlo.

12. ¿Dónde te gustaría retirarte?

En la playa, por mí en el norte pero mi mujer el sur… ¿quién ganará?

13. ¿Qué te quita el sueño por las noches?

Tener la responsabilidad mercantil y penal de una empresa de servicios de inversión. Hace que tu preocupación principal sea que todo el equipo haga las cosas de la forma correcta.

14. ¿Dónde te ves dentro de 10 años?

Invirtiendo. No creo que llegue al punto de Warren Buffett pero no tengo prisa en jubilarme.

15. En fondos, ¿cuál será la estrategia estrella de 2025?

Si el 2024 se ha caracterizado por la ausencia de volatilidad, el 2025 pensamos que será un año de más movimientos y por tanto la estrategia pasa por ser más flexible y poder aprovechar las ineficiencias del mercado para construir cartera a largo plazo.

El «Día de la Liberación» del presidente Trump, en el que desveló los aranceles recíprocos que se impondrían a los productos de los países que entraran en Estados Unidos, para ayudar a reequilibrar el comercio y reindustrializar Estados Unidos, fue una especie de liberación. Los mercados al menos saben cómo ve la administración cada país y la seriedad de la agenda comercial de Trump.

¿Qué es lo doloroso?

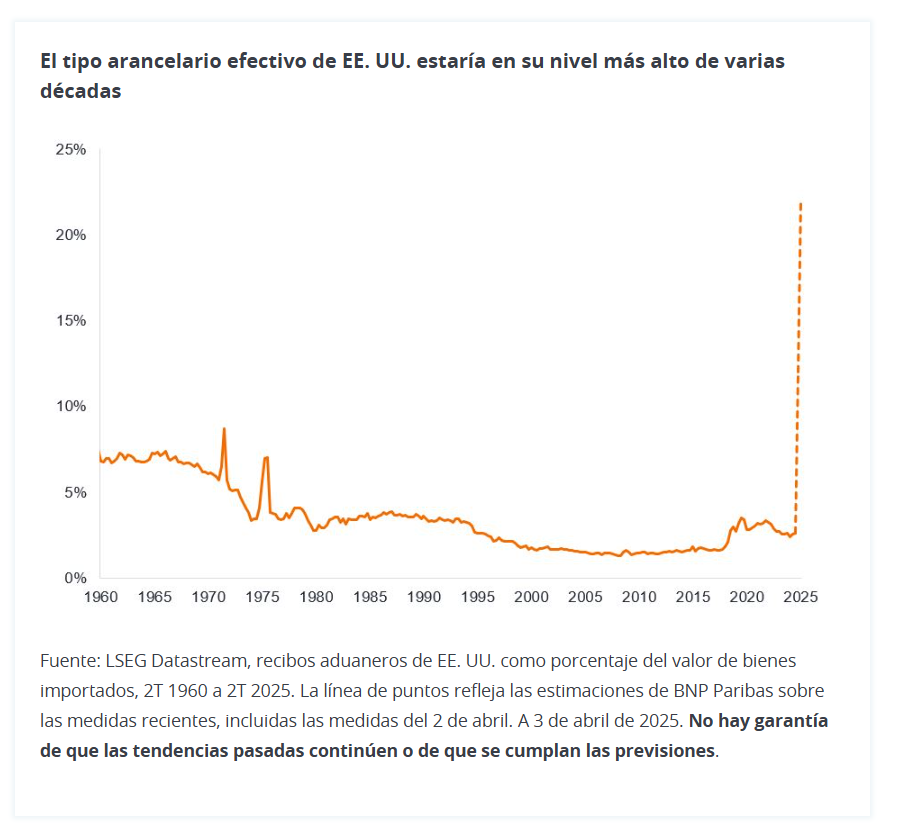

Los aranceles anunciados el 2 de abril fueron más draconianos de lo que esperaba el mercado. Los aranceles se imponen de acuerdo con una fórmula basada en el superávit comercial de un país con EE. UU. y luego son descontados. El tipo arancelario recíproco con China se fijó en 34% (esto se extiende a un 54% cuando se impone el tipo del 20% aplicado a China para abordar la crisis del fentanilo). El tipo para la Unión Europea es del 20%. Se está imponiendo un tipo arancelario básico del 10% a todos los bienes que entran en EE. UU., por lo que países como el Reino Unido, que tienen un comercio equilibrado con EE. UU., tienen un tipo del 10%. Ciertos sectores críticos están fuera del alcance de estos aranceles recíprocos, como el oro, los productos farmacéuticos y los semiconductores, ya que se enfrentan a un análisis por separado, mientras que las importaciones de automóviles se enfrentan a un arancel del 25%.

De media, las medidas van a subir los tipos arancelarios sobre los bienes que entran en EE. UU. desde el aproximadamente 2,5% del año pasado a alrededor de un 22%, según las primeras estimaciones.4 Esto altera el acceso relativamente fácil al mercado estadounidense que otros países han disfrutado durante varias generaciones.

Tantas preguntas como respuestas

Sin embargo, hay muchas variables en juego y muchas preguntas que solo el discurrir del tiempo podrá responder:

¿Cuánto de los aranceles va a ser transferido al consumidor estadounidense? Algunos se tendrán que transferir, por lo que se espera que la inflación sea más alta en EE. UU. Las primeras estimaciones indican que estos aranceles podrían añadir más de un punto porcentual a la tasa de inflación de Estados Unidos.5

¿Se verán afectados los volúmenes? Esto dependerá de la sensibilidad de los clientes a los precios y de lo mucho que las empresas busquen redirigir el comercio a mercados fuera de Estados Unidos. Si los aranceles actúan como un impuesto adicional para los consumidores estadounidenses, esto va a afectar al crecimiento económico. Las primeras estimaciones apuntan a que el PIB de EE. UU. podría verse afectado alrededor de un 1% y que el crecimiento del PIB de la zona euro podría reducirse entre un 0,4% y un 0,8%.5 Existe el riesgo de que los países traten de vender el volumen destinado a Estados Unidos en otros mercados, lo que podría desencadenar aranceles en otros lugares.

¿Van a absorber las empresas exportadoras parte del coste? Es probable que los márgenes de beneficio corporativo de las empresas que exportan bienes a EE. UU. e importan bienes extranjeros al país se vean afectados. Deberíamos recibir una orientación de las empresas sobre el posible impacto en los beneficios en los próximos resultados, pero es posible que pasen un par de trimestres antes de que obtengamos datos significativos. Mientras tanto, estaremos muy atentos a dónde se generan las ventas y el nivel de comercio transfronterizo dentro de las empresas, para establecer cómo podrían verse afectadas.

¿Suavizarán el impacto los tipos de cambio? No es raro que las monedas suban o bajen un 10% en un año en tiempos «normales», por lo que parte del impacto de los aranceles puede verse suavizado (o agravado) por los movimientos de las divisas.

¿Modificarán las empresas sus planes de inversión en capex? Ya hemos oído a algunas empresas anunciar inversiones en EE. UU., pero imaginamos que la mayoría de las empresas esperarán un tiempo para ver cómo se estabilizan las ventas y las ganancias antes de realizar cambios importantes. Para algunas empresas, los aranceles serán un factor importante en su toma de decisiones, pero para otras supondrá poca o ninguna diferencia. Una vez más, los próximos anuncios de resultados trimestrales pueden matizar más lo que piensan las empresas.

Reacción inicial del mercado de renta fija

Los movimientos tendieron a ser predecibles, y los sectores más expuestos al comercio se vieron más perjudicados. Como era de esperar, el high yield se vio más afectado que el crédito global, dada su mayor sensibilidad al riesgo de crédito. Los mercados de crédito global estuvieron bastante compuestos, con el diferencial de crédito global estadounidense (la diferencia entre el rendimiento de un bono corporativo y un bono del gobierno de vencimiento similar) se amplió de media 10 puntos básicos (pb) el 3 de abril y el diferencial de crédito global europeo se amplió 7 pb. De hecho, el descenso del rendimiento del bono del gobierno significó que, en el día, el rendimiento del bono investment grade bajó ligeramente, de media. Observamos mayores caídas en los precios del bono high yield estadounidense que en el high yield europeo, con caídas de hasta diez puntos porcentuales. Los diferenciales del high yield estadounidense se ampliaron en 59 pb, lo que llevó el yield to worst medio al 8,0%, mientras que los diferenciales del high yield europeo aumentaron 21 pb, lo que llevó el rendimiento medio al 6,0%.6 Entre los sectores peor afectados se encuentra el comercio minorista, dada la alta propensión a las importaciones dentro del mix de ventas.

La industria automotriz respiró aliviada, ya que parece haber evitado aranceles adicionales a los implementados el 26 de marzo. Se impondrá un arancel del 25% a los vehículos de pasajeros importados, incluidos sedanes, SUV, crossovers, minivans y furgonetas de carga, así como a los camiones ligeros. Los componentes clave de la automoción, como los motores, las transmisiones, las piezas del tren motor y los componentes eléctricos también se enfrentarán a este arancel. Trump calificó estos aranceles como «permanentes» y expresó su falta de interés en negociar exenciones, en contraste con los aranceles recíprocos anunciados el 2 de abril, que dejan espacio para la negociación.

¿Vamos hacia un mercado más barato?

Los mercados pueden reaccionar de forma exagerada y creemos que está surgiendo algo de valor. Estamos ansiosos por analizar qué emisores se verán más afectados. De media, sin embargo, las valoraciones no son excesivamente baratas: la mayoría de los sectores de crédito, por ejemplo, no están descontando una recesión.

Ahí radica lo más difícil de las predicciones. ¿Cómo afectarán estos aranceles a la demanda? Los aranceles pueden actuar como un impuesto al consumidor que sobrecargue el gasto y la confianza y, en consecuencia, afecte a las ganancias y al flujo de caja. Los mercados creían que el crecimiento del PIB real de EE. UU. en 2025 se situaría en torno al 2,5%8 a principios de este año. La Reserva Federal de EE. UU. rebajó en marzo su previsión al 1,7%.9 Si los aranceles anunciados restan un punto porcentual al PIB, hemos de recordar que no tendrá una distribución uniforme, por lo que debemos determinar qué empresas se librarán (o incluso sacarán beneficio) y cuáles se verán afectadas. Es probable que el impacto más significativo se produzca en los artículos discrecionales costosos (como los artículos para el hogar y los proyectos de mejoras del hogar), mientras que las empresas con poder de fijación de precios, como los componentes para automóviles y los artículos de lujo, pueden enfrentarse a un impacto menor. Por el contrario, los negocios centrados en el ámbito nacional, como los productores de alimentos, los supermercados y los defensivos restaurantes de servicio rápido, podrían verse un poco más aliviados.

Recientemente ha habido indicios de debilidad en los datos de las encuestas de confianza del consumidor, pero aún no se refleja en los datos económicos contrastados, que siguen siendo resistentes. Es posible que los recortes tributarios y las exenciones fiscales ayuden al consumidor estadounidense, mientras que en Europa, el gasto fiscal adicional en Alemania y el rearme compensan parte del impacto a las exportaciones. Si el crecimiento europeo se resiente, esperamos que el Banco Central Europeo relaje la política monetaria para impulsar el crecimiento, puesto que las perspectivas de inflación son más favorables en Europa. Del mismo modo, cabe esperar que China implemente algún tipo de estímulo.

Reconocemos que hay muchos elementos en movimiento, pero eso se debe a que la situación sigue siendo fluida. Todavía no sabemos si los países tomarán represalias ni de qué manera. En este entorno de incertidumbre, estamos evaluando diferentes escenarios alcistas y bajistas para comprender mejor los posibles resultados. En última instancia, nuestra preferencia es mejorar la calidad, pero buscamos aprovechar los desajustes de precios en todo el espectro crediticio.

Tribuna de Tim Winstone y Brent Olson, gestores de cartera de Janus Henderson

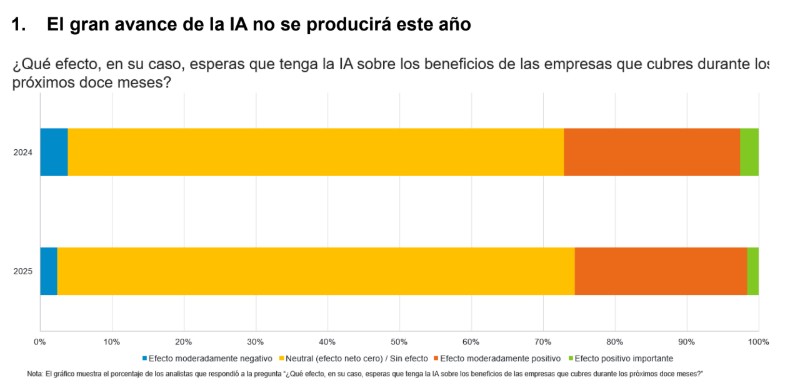

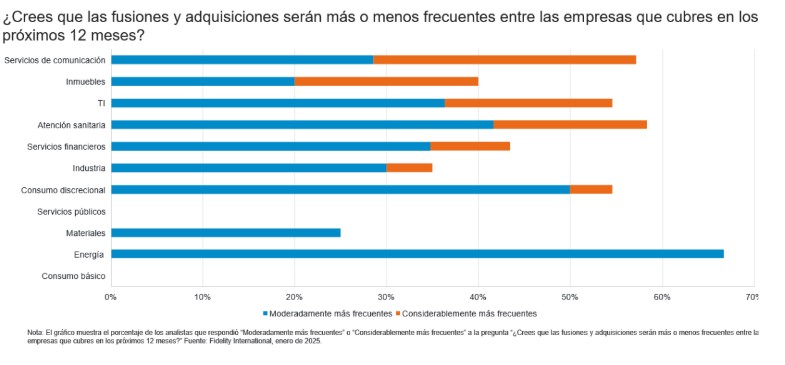

Los analistas de Fidelity creen que la IA tendrá un impacto mínimo en los beneficios de las empresas en 2025, lo que sugiere que tardará aún años en alcanzar su pleno potencial, es la conclusión a la que llegan desde Fidelity International tras la presentación de los resultados de su Encuesta a Analistas anual, en la que recoge las opiniones de 112 miembros de su equipo internacional de analistas para descubrir tendencias de inversión incipientes de cara al próximo año y los siguientes.

Los inversores han entrado en una era de divergencias: entre economías, entre sectores y entre una empresa y la siguiente. La Encuesta a Analistas anual de Fidelity constituye una guía para este cambio de régimen construida desde los fundamentales y contiene reflexiones sobre la IA, China y el nuevo inquilino de la Casa Blanca.

Aunque los analistas reconocieron que las empresas están consiguiendo algunos efectos beneficiosos en las actividades administrativas y de atención al cliente, la mayoría de las mejoras significativas en materia de productividad se encuentran aún en pañales. De acuerdo con la encuesta, es mayor el número de analistas que espera que sus empresas gasten más en IA este año que los que esperan que aumente sustancialmente el uso de esta tecnología. Podría deberse a que los proveedores de software incluyen funciones de inteligencia artificial poco apreciadas en los productos existentes o a un aumento del gasto en investigación y desarrollo. Según los analistas, los sectores de tecnología, servicios financieros y servicios de comunicación son los que tienen mayores expectativas de aumentar su gasto.

Sin embargo, los analistas consideran que, con tiempo y paciencia, sí puede darse un impacto positivo en los beneficios de las empresas en un periodo de cinco años. Los analistas sugieren que el mayor potencial en este plazo se encuentra en los sectores sanitario y financiero a través de casos de uso como las imágenes médicas, la agilización de los procesos de desarrollo y venta de fármacos, la concesión de préstamos, la calificación crediticia de clientes y las mejoras de software. Los analistas también destacan la necesidad de ser selectivos, ya que más de una cuarta parte (28%) reconoce una gran disparidad en las valoraciones de las empresas que cubren.

El retorno del presidente Trump: Arrancan las operaciones

Ocho años después de su primera toma de posesión como presidente, las empresas internacionales que cubren los analistas creen que la llegada de Donald Trump a la Casa Blanca tendrá más impacto que la última vez. Sin embargo, también existen expectativas de mejora real del valor de un conjunto de sectores, impulsadas principalmente por las esperanzas de un repunte de las fusiones empresariales. Se mencionan las perspectivas de flexibilización de la normativa interna y un entorno más favorable para el cierre de operaciones, en particular en los sectores de la atención sanitaria, los servicios de comunicación, las TI, los inmuebles y la energía.

En conjunto, la encuesta pinta una mezcla de perspectivas positivas y cautelosas entre los analistas de todo el mundo, dado que las políticas y los aranceles afectan a las regiones de forma diferente, pero el 47% de los analistas norteamericanos destaca que los directivos de sus empresas tienen más confianza para invertir en los próximos doce meses. Esta cifra triplica la de hace un año.

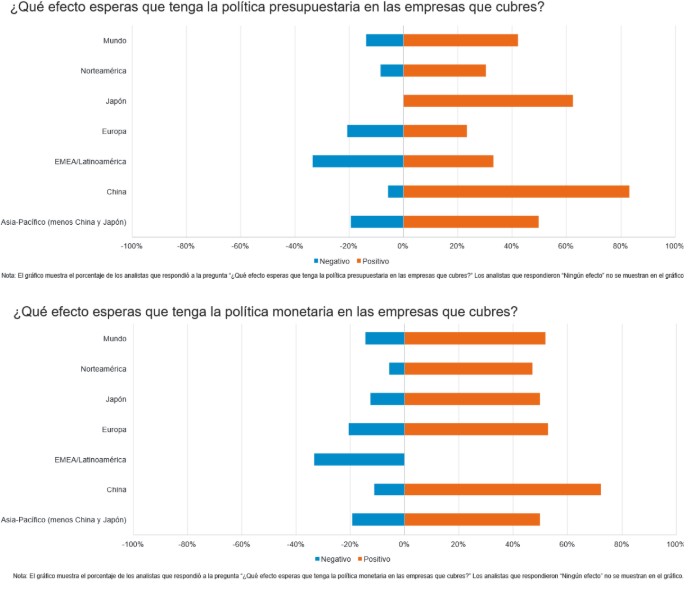

China: Hacia dónde deben mirar los inversores en este momento de cambio en las políticas

En China, a pesar de los riesgos que plantean un sector inmobiliario en dificultades, una deflación persistente y una demanda de consumo átona, los analistas que trabajan sobre el terreno en el país aprecian una serie de áreas prometedoras a medida que el gobierno sigue adelante con sus medidas de apoyo al crecimiento en 2025. Los analistas esperan efectos positivos en China derivados de la política presupuestaria y monetaria, y más del 70% afirma que la política monetaria reforzará los fundamentales de las empresas. Más del 80% afirma lo mismo de los planes de gasto público, lo que sitúa estos dos porcentajes como los más altos del mundo.

Mencionando los amplios paquetes de estímulos anunciados el año pasado, los analistas sugieren que generar demanda se ha convertido en una gran prioridad para China. Creen que los estímulos conducirán a una recuperación gradual del consumo discrecional, a medida que la clase media se anime a gastar una parte mayor de sus ahorros en artículos más discrecionales como electrodomésticos, muebles y electrónica de consumo.

En términos más generales, los analistas creen que los dividendos y las recompras también están recibiendo una mayor atención por parte de las empresas chinas. No obstante, el 60% de los analistas de China espera que las empresas que cubren aumenten moderadamente los pagos totales de dividendos este año. Esta cifra es superior al 38% de Asia (menos China y Japón), aunque sigue estando por detrás de Japón, que alcanza casi el 90%, el porcentaje más alto del mundo.

El ‘gatopardismo’ o `lampedusismo’ se estudia en las carreras de Ciencias Políticas como el “hecho de cambiarlo todo para que nada cambie”. Esta es la idea que despliega y desarrolla El Gatopardo de Giuseppe Tomasi di Lampedusa, que al empezar a escribir la novela quería relatar 24 horas en la vida de un aristócrata italiano, las del día del desembarco de la Expedición garibaldina de los Mil en Sicilia en mayo de 1860. Sin embargo, la narración se apodera de él y termina narrando cincuenta años de la historia de su familia -desde 1860 hasta 1910-. Demos gracias a Lampedusa por dejarse llevar y regalarnos una de las mejores novelas de la literatura italiana del siglo XX.

Para los aficionados al gran cine clásico, el primer acercamiento a El Gatopardo casi seguro que llegó a través del cine. En 1963, cinco años después de que se publicara la novela, Luchino Visconti filmó su versión cinematográfica con tres actores monumentales: Burt Lancaster, Alain Delon y Claudia Cardinale en los papeles del príncipe Salina, su sobrino Tancredi y la bellísima Angelica.

Visconti supo plasmar la fuerza y la tristeza de los dos protagonistas esenciales del libro: primero el príncipe, ese gatopardo anacrónico que se da cuenta de que su mundo se desmorona y se ve reemplazado por una clase social nueva en la que solo manda el dinero; y en segundo lugar Sicilia, pero no la Sicilia a la que nos tienen acostumbrados los brochures turísticos (Taormina, el Etna, los templos griegos), sino la Sicilia polvorienta, cochambrosa y atormentada por el sol. La Sicilia de los campos en los que caza el príncipe, de los pueblos decadentes, las mujeres de luto, y de nuevo el polvo que lo cubre todo.

De la conjunción de estos dos personajes –el príncipe y Sicilia-, Lampedusa crea un espacio mítico que no se aleja del Macondo irreal y mágico de Gabriel García Márquez en Cien Años de Soledad pero a la siciliana, con el palacio Salina de Donnafugata en el centro. Ese palacio en el que se pierden Tancredi y Angelica explorando su amor, y del que el príncipe se jacta de no conocer todas sus estancias, pues, como solía decir: “Un palacio del que se conocen todas las habitaciones no constituye una morada digna”.

La primera noche en Donnafugata

Será Donnafugata el escenario de este menú literario. En la tarde en la que llegan al pueblo después de varios días de penoso viaje atravesando las montañas en pleno mes de agosto de 1860, la banda municipal les da la bienvenida con un “extravagante y afectuoso saludo” tocando Noi siamo zingatelle, coro de la Traviata de Verdi. Tras tan formal recibimiento, en el que el príncipe recibía de nuevo las llaves de su palacio, venía la primera cena, que debía ser un “acontecimiento solemne: los hijos menores de quince años eran excluidos de la mesa, se servían vinos franceses, antes del asado se bebía el ponche a la romana, los criados llevaban peluca empolvada y calzón corto”.

Hasta aquí, todo emana ancien regime y aristocracia, pero vamos a ver cómo todo está cambiando. A la cena asisten este año las fuerzas vivas del pueblo, y el príncipe, para no hacerles un feo, deja de lado el frac que sería lo correcto en una cena en la que asisten damas, hasta que le avisan de que el alcalde Sedara, un advenedizo burgués enriquecido con la llegada de los garibaldistas, ¡ha aparecido en frac! Podemos decir que al príncipe le da más pavor ver a Calogero Sedara vestido de frac que el desembarco de Garibaldi en Marsala.

Adios al potage, hola al timbal de macarrones

La cena se va animando. Hace su aparición Angelica, la hija del alcalde, rompiendo por completo el protocolo. Ha sido educada en Florencia y, además de ser bellísima, su comportamiento es impecable al menos hasta que se sobre excita por “las luces, la comida y el chablis”. El padre ha sabido dónde debía gastar el dinero para colocar a su hija. Esta cena solo es posible porque ha ganado Garibaldi, si no sería impensable. Concetta, la hija del príncipe que supuestamente era para el apuesto Tancredi, se ve adelantada sin darse cuenta y pierde al novio mientras se sirve un timbal de macarrones.

¿Y por qué es tan importante el timbal de macarrones? Es el propio príncipe el que decide que sería una falta de educación ofrecer a unos invitados sicilianos, en un pueblo del interior, “una comida que se iniciase con un potage” -en francés en el original-, por eso decide cambiar el menú y aparecen los criados con peluca empolvada llevando “una enorme bandeja de plata ocupada por un imponente timbal de macarrones”.

El timbal de macarrones es un símbolo de que el poder y esplendor de los Salina, que venía de Palermo, es ahora compartido con el alcalde advenedizo, con la burguesía. Al príncipe este plato ‘preferido’ le desagrada en cierto modo. Le parece que el demiglace está demasiado cargado, ¿por qué será? Quizás porque tiene que compartir mesa con el alcalde. Con esta escena Lampedusa ha convertido uno de los platos más populares de la Sicilia del interior en un símbolo de unificación italiana.

Al día siguiente Tancredi inicia el cortejo de Angelica regalándole unos melocotones cultivados en la huerta del príncipe. Esta fruta, que mediante un injerto produce la nectarina, simboliza la mezcla de dos familias y dos clases, y certifica que los Salina son un clan en descomposición.

El ritmo frenético de los anuncios de Donald Trump, presidente de EE.UU., arrastra a los mercados globales. Estos días los analistas se han centrado en valorar, primero, el impacto de la entrada en vigor de los aranceles y luego lo que supone su suspensión durante 90 días. Entre las palabras que más hemos leído han estado “caídas”, “contracción” y “recesión”, pero poco hemos escuchado la palabra oportunidades. Para los expertos de Aberdeen Investments, también es hora de identificar dónde están.

Por ejemplo, en opinión de Jamie Mills O’Brien, cogestor del abrdn Global Innovation Equity Fund, sigue sosteniendo, como argumentó en el segundo semestre del año pasado, que el riesgo asumido en los 7 Magníficos, y en la renta variable estadounidense, es mucho menos convincente que antes. “Esto se debe a que los resultados de las grandes empresas tecnológicas son más limitados, pero también a que a medida que se deterioran las condiciones económicas la aceleración del crecimiento del mercado estadounidense hasta 2025 parece cada vez menos probable. Prevemos nuevas rebajas del crecimiento de los beneficios del S&P a lo largo de este año”, afirma O’Brien.

Según explica el gestor, siguen infraponderados en el mercado estadounidense. “Aunque aprovecharemos de forma selectiva las oportunidades de compra de empresas de alta calidad con descuento tras este fuerte cambio de tendencia en la renta variable estadounidense a lo largo del año, también estamos posicionando la cartera para aprovechar la ampliación del rendimiento -por sectores, zonas geográficas y temas- que esperamos que continúe”, matiza.

Ahora mismo ven oportunidades en los mercados emergentes, especialmente en China, así como en pequeñas y medianas empresas de alta calidad, pero mal valoradas, tanto en EE.UU. como en otras partes del mundo. “Hemos estado añadiendo oportunidades de alta calidad en todos estos mercados. También consideramos que temas como la reorientación de las cadenas de suministro, los vehículos autónomos y las tensiones geopolíticas impulsan cada vez más el rendimiento de los mercados de renta variable y estamos tratando de aprovechar estas tendencias”, reconoce el cogestor del abrdn Global Innovation Equity Fund.

EE.UU. y Reino Unido

Según explica Martin Connaghan, cogestor de Murray International Trust PLC, el elemento humano de la volatilidad del mercado siempre hace que el sentimiento oscile de un extremo a otro en función de las emociones. Según su experiencia, la realidad suele estar en algún punto intermedio.

“¿Hay empresas muy buenas en China? Sí. ¿Siguen siendo algunas de las 7 Magníficas empresas muy buenas? Sí. ¿Cambia alguna de las dos afirmaciones anteriores si dichos mercados o acciones suben o bajan un 10%? Probablemente no. Desde luego, intentaremos aprovechar lo ocurrido durante la última semana. ¿Significa eso automáticamente que el peso de EE.UU. en la cartera subirá? No, no necesariamente”, afirma.

En este sentido, Connaghan reconoce que siguen estudiando los valores de EE.UU. junto con todos los demás mercados. “Analizaremos todas las participaciones existentes en la cartera, además de las que están en nuestra lista de vigilancia, para ver si ahora tienen sentido en términos de asignarles más capital o capital nuevo”, matiza.

Por último, Ben Ritchie, cogestor de Dunedin Income Growth Investment Trust, apunta la siguiente idea de inversión: renta variable de Reino Unido. Según explica, históricamente, estaba barata incluso antes de la fuerte caída de los últimos días. “El pronunciado descenso sólo ha hecho que resulte aún más atractiva. Hay muchos valores con rentabilidades por dividendo cercanas a los dos dígitos que creemos que están increíblemente bien respaldados, junto con un gran número de empresas que cotizan con múltiplos inferiores a los del punto más bajo del COVID-19, cuando no estábamos seguros de que el mundo pudiera funcionar», argumenta Ritchie.