José Miguel Alcalde, gerente de Multi Family Office de Alcalá (fuente: web institucional)

“Estoy muy contento de contarles que, después de más de 11 increíbles años en BICE Inversiones, en donde aprendí un montón, empiezo una nueva etapa profesional”. Con esas palabras, José Miguel Alcalde informó a su red profesional de LinkesIn que emprendió nuevos rumbos. El lugar: Alcalá Inversiones.

Según indicó, el ejecutivo fue reclutado por la firma, brazo de multi-family office del grupo financiero chileno LarrainVial, como gerente de Multi Family Office.

“Asumo muy motivado mi nuevo cargo en Alcalá Multi Family Office, lugar en el que me he encontrado con tremendos profesionales y tremendas personas. Vamos con todo!!”, escribió a través de la red social.

Anteriormente, Alcalde pasó más de una década en BICE. Inició su carrera en el banco del grupo, como analista de riesgo de crédito, en diciembre de 2013, según consigna su perfil profesional. Desde entonces, pasando por un par de roles ligados al corretaje de bonos latinoamericanos, avanzó en la firma hasta convertirse en Head of International Markets de BICE Inversiones, en julio de 2022.

Alcalá es una boutique de gestión patrimonial que fue adquirida por LarrainVial en 2019. La firma apunta a individuos y familias de alto patrimonio, endowments, fundaciones y family offices.

Anne-Sophie Girault ha sido designada responsable de desarrollo internacional por La Financière de l’Échiquier (LFDE), con el cargo de Head of International Development. Con más de 25 años de experiencia en gestión de activos, su misión será acelerar la expansión internacional de LFDE y estructurar su estrategia de desarrollo en Europa y otras regiones. Anne-Sophie Girault asumió sus nuevas funciones el 7 de abril, fecha en la que también ha pasado a formar parte del Comité Ejecutivo de LFDE.

Según explican desde la entidad, este nombramiento marca una nueva etapa en la consecución de la ambiciosa hoja de ruta que se ha marcado LFDE desde su integración dentro de LBP AM y la absorción de Tocqueville Finance. Con más de 26.000 millones de euros en activos gestionados e implantación en varios mercados clave, LFDE pretende reforzar su presencia en Europa y seguir desarrollándose en nuevos territorios.

Beneficiándose del acceso a los conocimientos especializados de LBP AM, LFDE propone una gama ampliada que combina gestión de convicción y soluciones específicas en activos cotizados (acciones, multiactivos, deuda corporativa y bonos convertibles) y no cotizados, como la deuda de infraestructuras, corporativa e inmobiliaria, y el capital riesgo. Esta dinámica va a posibilitar una respuesta eficaz a las expectativas de una clientela internacional.

«Al crear este puesto de Head of International Development y encomendárselo a Anne-Sophie, LFDE entra en una etapa decisiva en su meta, claramente expresada, de acelerar su potencial en los mercados internacionales. Los profundos conocimientos de los mercados internacionales que atesora Sophie y su reconocido liderazgo serán bazas clave para reforzar nuestra posición y nuestro atractivo entre los inversores en Europa», ha declarado, a raíz de este nombramiento, Olivier de Berranger, consejero delegado de LFDE.

Para Vincent Cornet, consejero delegado adjunto de LFDE y responsable del área de desarrollo, «LFDE tiene vocación de convertirse en un referente en la gestión de activos en Europa, donde ya estamos bien implantados, y dar una mayor proyección a sus áreas de especialización y las del grupo LBP AM. La llegada de Anne-Sophie es un paso clave para acelerar esta trayectoria».

Antes de incorporarse a LFDE, Anne-Sophie Girault ocupaba el puesto de Managing Director, Head of Continental Europe en RBC BlueBay Asset Management, donde supervisaba la estrategia comercial para Europa continental, región que suponía más de 30 000 millones de dólares de activos gestionados, y dirigía un equipo de 30 personas. También ha ocupado funciones estratégicas en Aviva Investors, Fidelity International y ABN AMRO AM.

“La nueva dinámica de LFDE, que conjuga la trayectoria histórica y las nuevas metas internacionales, ofrece un amplísimo terreno para la innovación y la expansión. Estoy encantada de unirme al equipo y poner mi experiencia al servicio de este crecimiento”, añadió Girault.

En los últimos años, el capital privado ha ganado protagonismo en las carteras institucionales por su potencial de rentabilidad ajustada al riesgo y su capacidad de diversificación. Sin embargo, su principal característica, la iliquidez, puede suponer un reto tanto para inversores como para los propios gestores de portafolios. En este contexto, la securitización se presenta como una solución innovadora y eficaz para transformar activos ilíquidos en títulos listados, líquidos y fácilmente accesibles.

Este artículo se explica de manera clara y práctica cómo funciona la securitización en el contexto del capital privado, qué beneficios ofrece y cómo se puede implementar, señalan desde FlexFunds.

La securitización de activos, o titulización, no es más que un proceso de transformación de cualquier tipo de activo financiero en un título valor negociable. A través de esta técnica financiera tiene lugar el nacimiento de productos cotizados (ETPs) que actúan como vehículos de inversión, siendo su objetivo dotar a los activos subyacentes de una mayor liquidez, flexibilidad y alcance.

Tradicionalmente, este proceso ha estado vinculado al sector bancario o hipotecario. Sin embargo, cada vez más gestores de fondos de capital privado están explorando esta vía para aportar mayor flexibilidad a sus carteras, monetizar activos sin necesidad de venderlos directamente y atraer a una base más amplia de inversores.

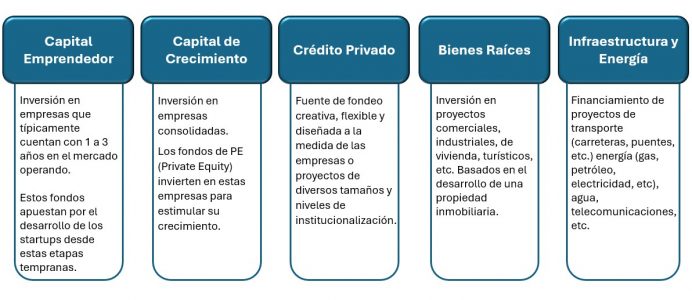

Los fondos de capital privado son instrumentos de inversión diseñado para respaldar el crecimiento de empresas que no cotizan en bolsa. Este vehículo se constituye a través de intermediarios financieros que recaudan fondos de inversores, los cuales son dirigidos hacia diversas empresas o proyectos con un potencial de crecimiento significativo.

Estos fondos suelen tener horizontes de inversión largos (8 a 10 años o más) y son estructuras cerradas, es decir, que no permiten la entrada o salida de inversores durante el período de vida del fondo. Esto puede limitar el acceso de ciertos inversores que requieren mayor liquidez o enfrentan restricciones regulatorias.

Entre los tipos de inversiones de capital privado más comunes se encuentran:

Mediante la securitización, es posible agrupar participaciones en un fondo de capital privado, y emitir valores que representen derechos sobre los flujos de caja futuros de esos activos. Estos valores pueden estructurarse en diferentes tramos de riesgo y rentabilidad, lo que permite adaptarse a distintos perfiles de inversores.

Ahora bien, implementar una estructura de securitización requiere experiencia en diseño financiero, regulación internacional y acceso a plataformas de distribución. En este punto, FlexFunds, compañía especializada en la creación de vehículos de inversión eficientes, puede jugar un rol clave.

FlexFunds ofrece vehículos de inversión que permiten a los gestores de capital privado:

1.- Aumento de la liquidez: La titulización convierte activos ilíquidos en productos listados con código ISIN, negociables a través de plataformas como Euroclear y Clearstream, y custodiables en cuentas de corretaje existentes.

2.- Diversificación del riesgo: al distribuir los riesgos asociados con los activos subyacentes entre múltiples inversores, la securitización ayuda a reducir la exposición al riesgo para cualquier inversor individual. Esto es especialmente importante en tiempos de volatilidad del mercado.

3.- Acceso a capital internacional: la securitización facilita el acceso a los mercados de capital internacionales, permitiendo a los gestores atraer inversión de una base global de inversores.

4.- Protección de los activos que están bajo la estructura: debido a que la emisión se ejecuta a través de una sociedad de propósito especial (SPV), el subyacente está aislado del riesgo crediticio que pueda afectar al gestor, y, por ende, al inversor.

Como toda herramienta financiera, la securitización conlleva desafíos que deben gestionarse, entre los que se destacan:

La correcta valoración de activos privados.

La transparencia informativa hacia inversores.

El cumplimiento normativo en múltiples jurisdicciones.

La securitización aplicada al capital privado es una tendencia en expansión. Ofrece una alternativa viable para abordar la iliquidez inherente al sector, ampliar el universo de inversores y aumentar la distribución en los mercados de capital.

Si está pensando en potenciar la distribución de su fondo de capital privado, la securitización puede ser una herramienta que le permitirá ampliar la base de inversores. Las soluciones de FlexFunds permiten reempaquetar este tipo de instrumento en menos de la mitad del tiempo y coste que cualquier otra alternativa del mercado.

Si desea conocer más información por favor contacte a nuestros expertos por contact@flexfunds.com

La total imprevisibilidad y los cambios de política sin precedentes de la administración Trump, junto con los cambios sísmicos en la respuesta de Europa a estos, han llevado a una drástica reversión en el sentimiento y posicionamiento de los inversores en los últimos tiempos. Los expertos de Xtrackers de DWS han detectado varios cambios significativos en el rendimiento y la asignación de activos, entre ellos que los inversores se están alejando de las acciones estadounidenses y de las Siete Magníficas para dirigirse hacia regiones antes “olvidadas” y con baja exposición como, por ejemplo, Europa y China.

“Existe una clara reversión en la narrativa europea tras las elecciones en Alemania y el cambio en el enfoque de EE.UU. respecto al conflicto entre Rusia y Ucrania. Desde nuestro punto de vista, esto hace que el reciente repunte en Europa sea más que un simple efecto de reversión. En tiempos de alta incertidumbre, los flujos de ETFs parecen indicar que el mercado finalmente ha escuchado la llamada de atención para una mayor diversificación más allá de las grandes capitalizaciones estadounidenses”, explican.

Primeros brotes verdes de los valores con peores resultados a largo plazo

Gráfico: Rentabilidad relativa frente al S&P 500 (últimos 12 meses, rentabilidad total en dólares)

Los ETFs de renta variable estadounidense registran un fuerte descenso de los nuevos flujos, ya que los inversores se decantan por los índices europeos, mundiales y de mercados emergentes.

Una de las principales conclusiones que sacan es que el punto de inflexión del mercado podría abrir oportunidades para recalibrar carteras, puesto que los estos están experimentando una reversión clave del llamado “Trump Trade”, con una fuerte caída de las acciones estadounidenses en lo que va del año. En contraste, señalan que las valoraciones más atractivas de las acciones europeas, junto con el anuncio de mayores inversiones en infraestructura y defensa, han impulsado al alza los mercados en Europa. «Este movimiento está respaldado por factores estructurales, como las nuevas incertidumbres en torno a la IA y la historia de inversión en capital (capex) que la acompaña, así como el renovado impulso fiscal en Europa”, matizan en su último análisis.

Al mismo tiempo, consideran que las tensiones geopolíticas podrían hacer que recalibrar la exposición al riesgo sea una prioridad: «Para los inversores, esto representa una ventana para reposicionar sus carteras, diversificarse más allá de los ganadores tradicionales y aprovechar los impulsores macroeconómicos y temáticos en evolución. Varias regiones y sectores han sido identificados como los rezagados estructurales por los inversores (incluyendo Europa, China y el mundo excluyendo EE. UU.). Con un sentimiento inicial muy bajo y un nuevo entorno geopolítico, estos podrían convertirse en candidatos a una recuperación sostenida”.

La nueva narrativa: el “whatever it takes” de Europa

Por un lado, los expertos apuntan que un posible alto el fuego entre Rusia y Ucrania está mejorando el ánimo de los mercados, lo que contrasta con la urgencia de los miembros de la UE por aumentar de forma sustancial del gasto en defensa, con el objetivo de reducir su dependencia de EE.UU. “Alemania ha anunciado planes para realizar importantes inversiones en infraestructura y defensa, financiadas mediante una flexibilización del freno a la deuda y un fondo especial de 500.000 millones de euros. Esto podría incrementar el endeudamiento y la ratio de deuda pública, pero al mismo tiempo impulsar el crecimiento económico. Es probable que otros países de la UE sigan este camino”, ponen como ejemplo.

Desde la entidad esperan que estas medidas aceleren el crecimiento, especialmente a partir del próximo año. Las previsiones de Xtrackers estiman que Alemania crecerá un 0,4% en 2025 y un 1,6% en 2026. Para la Eurozona en su conjunto, proyectan un crecimiento del 1% en 2025 y 1,5% en 2026. Mientras tanto, el BCE ha respaldado aún más los mercados europeos con recortes en los tipos de interés, lo que hace que la renta variable sea más atractiva en comparación con los productos de ahorro tradicionales y, con el tiempo, alivie la carga de intereses para las empresas.

Por último, el consumo privado está comenzando a recuperarse gracias a un mercado laboral sorprendentemente sólido y una inflación en descenso. Además, los indicadores de sorpresas macroeconómicas han girado a positivo para Europa. “Creemos que el euro podría fortalecerse en el corto y mediano plazo. Además, las acciones europeas, especialmente las de mediana capitalización, que han quedado rezagadas en el reciente repunte, podrían beneficiarse del aumento del gasto planificado”, han explicado los analistas, quienes añaden que el impulso macroeconómico de Europa se ha convertido en un viento de cola para las acciones en lo que va de año, mientras que los indicadores de EE.UU. han girado a la baja.

“Entorno económico positivo, apetito por el riesgo positivo, factores estructurales positivos (el mayor BPA previsto históricamente debería impulsar la rentabilidad superior a lo largo del ciclo, la valoración ajustada al sector pymes de Europa frente a las empresas de gran capitalización está por debajo de la media histórica), mayor exposición al mercado doméstico que las empresas de gran capitalización”, concluyen los expertos de Xtrackers.

La creatividad y una cuidadosa selección de valores importan más que nunca para maximizar la rentabilidad, según el nuevo documento de perspectivas globales publicado por Columbia Threadneedle Real Estate, la división especializada en inversión y gestión de activos inmobiliarios de Columbia Threadneedle Investments.

El documento menciona una serie de ejemplos de creatividad, como son, la búsqueda de terrenos estratégicos con vistas a la obtención de permisos urbanisticos para el cambio de uso, o el reposicionamiento de los activos existentes mediante una modernización del edificio. Por su parte, la “relevancia funcional”, el grado en que los activos se ajustan a la demanda de los usuarios, debe estar en el centro de las estrategias de selección de activos.

La necesidad de una sólida selección de activos aplicada localmente y la capacidad de intervenir directamente para mejorar los activos, complementada por un análisis ‘top-down’, son una de las cinco conclusiones clave de este Global Outlook, junto a las tendencias estructurales a largo plazo que favorecen las asignaciones temáticas a los sectores retail, logístico y residencial.

Otra de las conclusiones a las que llegan desde Columbia Threadneedle es que el momento de implementación es “vital” dado el ritmo desigual de la recuperación mundial, que puede verse afectado por la evolución macroeconómica.

Por otro lado, desde la entidad explican que el “retail” está intrínsecamente poco entendido y presenta interesantes perspectivas de crecimiento gracias a unos cimientos sólidos (oferta y demanda restablecidas) y a la recuperación del gasto por parte de los consumidores. Por último, la previsible relajación de la política monetaria en apoyo del crecimiento económico, que dará lugar a un mayor margen de rentabilidad, probablemente propiciará el retorno del capital core y core plus.

Joanna Tano, jefa para Europa de Investigación Inmobiliaria de Columbia Threadneedle Investments, dijo: “Nuestro nuevo Global Outlook llega en un momento crucial para la economía mundial. Sin duda, el panorama de la inversión inmobiliaria sigue siendo complejo y es necesario que los inversores actúen con cautela, pero existen oportunidades claras, especialmente para aquellos inversores que sepan ver más allá de la incertidumbre actual”.

“Los inversores que quieran aprovechar estas oportunidades deben centrarse más que nunca en los fundamentales inmobiliarios subyacentes. Atrás quedaron los días en los que simplemente se compraba un inmueble y se obtenían ingresos. Los inversores deben tener un conocimiento detallado de lo que quieren los usuarios para maximizar la verdadera «relevancia funcional» de un activo, así como la capacidad de gestionar activamente los activos para proteger o aumentar el valor mediante intervenciones directas”, concluye Joanna Tano.

La empresa norteamericana de inversión de capital privado con sede en Chicago RCP Advisors anunció el cierre definitivo de su último fondo de coinversión RCPDirect V, LP, que cerró con unos 994 millones de dólares en compromisos de capital. La compañía también informó que cerró su último fondo de gestores pequeños y emergentes, RCP Small and Emerging Fund III, LP, con unos 170 millones de dólares en compromisos de capital. El primero de los fondos tenía un objetivo de capital de 800 millones de dólares.

El RCPDirect V tiene una amplia base de socios comanditarios, compuesta por inversores nuevos y existentes, entre los que se incluyen family offices, compañías de seguros, fondos de dotación, fundaciones, planes públicos de pensiones y particulares con un elevado patrimonio neto, según informó la compañía en un comunicado.

“Gracias a nuestros socios comanditarios globales por su apoyo. Con nuestros fondos primarios y estrategias secundarias, así como con el despliegue continuado de nuestro quinto fondo de coinversión directa, RCP Advisors sigue siendo un socio integral tanto para los socios generales como para los socios comanditarios dentro del espacio de compra de empresas del mercado medio bajo”, dijo Jon Soffer, socio y codirector de cartera de RCP Advisors.

“El apoyo continuado, a pesar de las difíciles condiciones macroeconómicas, subraya la confianza de nuestros socios comanditarios en el mercado de pequeñas adquisiciones y nuestra capacidad de colaborar con socios generales excepcionales para identificar oportunidades de inversión atractivas”, señaló Dave McCoy, socio gerente y codirector de cartera de la firma.

Por lo general, RCPDirect V se asociará con gestores de fondos de buyout líderes que recauden fondos de entre 100 y 1.000 millones de dólares en capital comprometido y realizarán inversiones de capital minoritario de entre 7,5 y 40 millones de dólares en empresas del mercado medio bajo, normalmente con un valor empresarial de entre 25 y 500 millones de dólares, informó la compañía.

El segundo fondo cerrado por RCP Advisors cuenta con una amplia base de inversores nuevos y existentes, incluidas family offices, compañías de seguros y particulares con un elevado patrimonio neto, dijo la empresa en un comunicado.

“Las adquisiciones de pequeñas empresas siguen ofreciendo atractivas oportunidades de inversión, y estamos orgullosos de apoyar a nuevos gestores prometedores en este ámbito a través de nuestra estrategia para pequeñas empresas emergentes”, declaró Mary Hunt, directora y codirectora de cartera de RCP Advisors.

RCP SEF III representa una continuación de la misma estrategia de inversión empleada por los anteriores fondos de fondos pequeños y emergentes de RCP. Por lo general, el fondo se dirigirá a gestores de fondos de adquisición norteamericanos que estén recaudando su segundo fondo institucional o antes y que aspiren a 300 millones de dólares o menos en compromisos de capital agregados.

Foto cedidaRafael Góis, socio y CEO de Fictor, durante el lanzamiento de Fictor US

Un evento realizado en el East Miami Hotel sirvió de plataforma perfecta para que el holding brasileño Fictor, con participaciones en alimentación, servicios financieros e infraestructuras, anuncie su ingreso al mercado de Estados Unidos, mediante la apertura de una nueva oficina en esa ciudad de Florida. De esta forma, a través de Fictor US, la empresa amplía su presencia a nivel global. Ya tiene presencia en Portugal.

El holding, con más de 3.000 empleados e ingresos proyectados de más de 1 billón de dólares, ofrecerá desde el país de Norteamérica productos y servicios ya probados en Brasil. La entrada al nuevo mercado se da a través de su división financiera. “La expansión es un movimiento estratégico que apunta a generar ingresos en monedas fuertes y ampliar el modelo probado de negocios”, anunció la firma en un comunicado. La compañía tiene como modelo de negocio invertir capital propio y unirse a socios locales.

Para apoyar su entrada en Norteamérica, Fictor reclutó al economista Jay Pelosky, uno de los principales consultores de inversión mundial. Pelosky, antiguo estratega jefe de mercados emergentes y gestor global de carteras de Morgan Stanley, es actualmente asesor principal y director de TPW Advisory, una boutique de inversión con sede en Nueva York especializada en macroeconomía global y estrategia de carteras.

Con experiencia en más de 50 países, Pelosky desempeñó un papel fundamental en el lanzamiento de la división de inversión en renta variable latinoamericana de Morgan Stanley, encabezando iniciativas como el Brazil Fund y el Latin American Discovery Fund. Ha colaborado con instituciones brasileñas como el Banco Itaú, además de dirigir estrategias macroeconómicas para Ohm Research. Es, además, comentarista habitual en Bloomberg TV y Reuters.

«Entrar en el mercado estadounidense es un reto importante, pero también una gran oportunidad para Fictor. Contar con un experto como Jay Pelosky para guiar nuestra estrategia nos da la confianza necesaria para navegar por el panorama económico estadounidense y acelerar el crecimiento. Esperamos que la sucursal estadounidense contribuya significativamente a los ingresos globales del grupo en 2030», afirmó Rafael Góis, socio y CEO de Fictor.

En EE.UU., Fictor lanzará operaciones proporcionando crédito consignado vinculado a la nómina al sector privado a partir de 2025, con 10 millones de dólares de capital de la empresa.

“La estrategia consiste en ‘probar el modelo’ y, tras la fase piloto, escalar las operaciones”, aseguró Góis. “El público objetivo de este producto es la clase media baja y la clase trabajadora de Estados Unidos”, agregó.

La nueva oficina de EE.UU. marca una evolución natural para el holding de Brasil, que busca reforzar su presencia internacional y fomentar las conexiones con inversores y empresas asociadas. Bruna Maccari, Managing Director, será quién estará al frente de la dirección de Fictor US, apoyada por un equipo de profesionales estadounidenses y brasileños.

Más allá de Estados Unidos, Fictor ha ampliado su alcance a otros continentes. A través de una oficina en Lisboa (Portugal), abierta el año pasado en una de las principales avenidas de la ciudad, el grupo ha aumentado su participación en los sectores locales de infraestructuras y energía.

La división de energía de Fictor, Fictor Energia, anunció en septiembre de 2024 que actuará como asesor de un fondo de inversión en energías renovables cuyo objetivo es recaudar 50 millones de euros para proyectos innovadores y rentables de energías renovables en Portugal. El grupo también patrocina eventos del sector energético, como la Conferencia Ibero-Brasileña de Energía (CONIBEN), que se celebra anualmente en la capital de Portugal.

En su libro Outlive, Dr. Peter Attia define la Medicina 1.0 como la era anterior al método científico, en la que las prácticas médicas eran sólo marginalmente más avanzadas que las conjeturas primitivas. Piense: sangrías y amuletos en la Edad Media como cura para la peste bubónica. Buena suerte.

La medicina 2.0 es lo que surgió en el siglo XVII con el desarrollo del método científico, la teoría de los gérmenes y los ensayos controlados aleatorios. La Medicina 2.0 es lo que experimentamos hoy cuando vamos al médico de cabecera y, para la mayoría de los que estamos leyendo esto, la Medicina 2.0 es lo que ha definido nuestra experiencia de la atención sanitaria desde que nacimos.

Pero a pesar de los avances significativos de la Medicina 1.0 a la 2.0, Attia sostiene que el sistema actual ha alcanzado sus límites. Reflexionando sobre sus primeros años como médico, señala: “El problema es que tratábamos a ambos tipos de pacientes, víctimas de traumatismos y enfermos crónicos, con el mismo guion básico: nuestro trabajo consistía en evitar que el paciente muriera, pasara lo que pasara”.

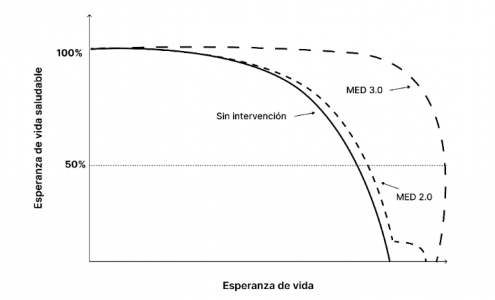

En su libro, Attia se centra en un problema concreto. Por un lado, vivimos mucho más tiempo que antes (medicina preventiva) mientras que, por otro, estamos cada vez más plagados de enfermedades neuro degenerativas crónicas como el Alzheimer y cardiovasculares como los accidentes cerebrovasculares. Mensaje clave: sobrevivimos más que nunca, pero nuestra calidad de vida en la tercera edad sigue igual o incluso ha empeorado. Este gráfico ilustra perfectamente el mensaje.

Esperanza de vida vs esperanza de vida saludable en Medicina 2.0 vs Medicina 3.0

Fuente: Outlive, Dr. Peter Attia

Es importante comprender las limitaciones de la Medicina 2.0 y, por tanto, del sistema de salud institucionalizado actual. La verdad es que existe un gran desfase entre lo que los médicos de cabecera han aprendido durante su formación (que en algunos casos podría haber sido hace décadas) y la vanguardia de la medicina hoy en día. Por ejemplo, a la mayoría de los médicos nunca se les ha enseñado formalmente el papel del sueño, el ejercicio y la nutrición en la prevención de problemas de salud. Esto es realmente desafortunado ya que estudios recientes han demostrado que estos se encuentran entre los principales determinantes absolutos de nuestro estado general de salud y la longevidad.

Aquí es donde entra en juego la Medicina 3.0. En esencia, la Medicina 3.0 es la siguiente fase de la evolución de la asistencia sanitaria: esta vez se hace hincapié en la medicina preventiva, personalizada y participativa. Como explica Attia, “la diferencia clave entre la Medicina 2.0 y la 3.0 tiene que ver con cómo y cuándo aplicamos nuestras tácticas. Normalmente, la medicina 2.0 interviene sólo cuando algo va mal de forma aguda, como una infección o un hueso roto, con soluciones a corto plazo para el problema inmediato. En la medicina 3.0, nuestras tácticas deben estar imbricadas en nuestra vida cotidiana. Las comemos, respiramos y dormimos, literalmente”. La medicina 3.0 se logra mediante una combinación de atención sanitaria preventiva (detección e intervención tempranas), así como medicina de precisión y toma de decisiones basada en datos (salud digital, IA y biomarcadores). “En resumen, la medicina 3.0 pone mucho más énfasis en la prevención que en el tratamiento… y considera al paciente como un individuo único”.

Del 2.0 al 3.0

Pasar de la 2.0 a la 3.0 significa, por definición, que cada persona tomará el control de su propia salud. A primera vista, esto puede asustar un poco. Otra forma de verlo es la democratización (o descentralización) de la asistencia sanitaria, que quizá suene un poco más atractiva. Este proceso de mayor responsabilidad por parte de las personas para sus propios resultados sanitarios sólo es posible ahora gracias a una confluencia de factores que, juntos, han hecho que la Medicina 3.0 sea por fin viable.

El primer pilar es la educación: libros como Outlive, del Dr. Peter Attia, adoptan un enfoque basado en los primeros principios de la salud y bienestar y empaquetan la ciencia de vanguardia en bocados digeribles que pueden ser consumidos (y puestos en práctica) por cualquier persona de la calle.

Del mismo modo, la proliferación de “influyentes de la salud y el bienestar” como Dr. Andrew Huberman (profesor asociado de neurobiología en la Facultad de Medicina de la Universidad de Stanford) logra el mismo objetivo, pero a través del audio. Dr. Huberman produce un podcast semanal sobre un tema determinado relacionado con la salud, desde la higiene dental hasta cómo aprovechar la dopamina para superar la procrastinación. Muy recomendable.

Un segundo componente importante es la aparición de dispositivos sanitarios y pruebas de diagnóstico caseras. Uno de ellos es el anillo Oura, que recoge continuamente datos de más de 20 parámetros biométricos. Está diseñado para que parezca y se lleve como un anillo normal, pero lo mide todo: patrones de sueño, salud cardiovascular, temperatura corporal e indicadores de estrés. Mediante la recopilación de los datos del usuario, la aplicación Oura proporciona información y recomendaciones personalizadas para el usuario. Está claro que hay mercado para esto: Oura acaba de recaudar 200 millones de dólares con una valoración de 5.200 millones.

Pero la realidad es que para muchos de nosotros la medicina 2.0 seguirá dominando nuestras vidas durante algún tiempo. Y es importante señalar que la medicina 3.0 no es una condena total de la medicina institucionalizada. Por mi parte desde luego sé que, si me rompo la muñeca o tengo palpitaciones, lo primero a lo que acudiría sería a mi médico de cabecera, no a Spotify ni a mi estantería…

Tribuna de Faris Hamadeh, asesor en impacto en Portocolom AV.

En el nuevo régimen, el billete verde oscilará entre los 1.000 y los 1.400 pesos por dólar, con una ampliación mensual del 1%. En el mercado había expectativa sobre cuál sería el primer precio del dólar oficial, que el viernes 11 cerró a 1.097 pesos.

Los bonos y las acciones respondieron con subidas generalizadas en Wall Street. El índice Merval avanzó un 4,5%. También hubo incertidumbre, ya que muchos bancos sufrieron el colapso de sus sitios web ante la fuerte demanda de dólares.

A su vez, la CNV (Comisión Nacional de Valores), el regulador del mercado de capitales argentino, eliminó otra restricción que pesaba para las personas humanas: el plazo mínimo de tenencia de 24 horas. Hasta ahora, quienes compraban bonos en pesos para venderlos contra dólares en el mercado MEP debían mantener esos títulos en cartera por al menos un día hábil antes de concretar la operación. Con la nueva normativa, esa exigencia desaparece, lo que agiliza las transacciones y simplifica el acceso al mercado financiero para individuos.

El presidente de la CNV, Roberto Silva, expresó su respaldo al rumbo económico: “Estamos orgullosos de acompañar al presidente Javier Milei, al ministro Luis Caputo, al equipo del Ministerio de Economía y al Banco Central en la implementación de la Fase 3 del programa económico para el futuro de la Argentina”. El funcionario agregó que desde el inicio de la actual gestión, el organismo trabaja en la eliminación de restricciones y trabas regulatorias, en línea con la política de apertura promovida por el ejecutivo.

Federico Furiase, miembro del directorio del Banco Central, aclaró en en declaraciones radiales que el paquete anunciado el viernes pasado con el FMI minimizó los riesgos de salida del denominado «cepo cambiario», y subrayó que las bandas se moverán en direcciones opuestas: la inferior, que arranca en 1.000 pesos, se irá cayendo a razón de 1% mensual, hasta llegar a 888,36 pesos dentro de un año, mientras la banda superior irá aumentando al 1% mensual, ampliando la diferencia de cotizaciones entre las cuales el dólar flotará libremente y el Banco Central intervendrá “discrecionalmente”.

La firma argentina Max Capital utilizó este lunes la expresión “Liberation Day”, la misma que usó Donald Trump cuando lanzó sus aranceles al resto del mundo, para hablar de este día histórico para el país sudamericano. “El gobierno argentino presentó los detalles del nuevo programa con el FMI, iniciando una nueva etapa del plan de estabilización, como parte de la transición hacia una cuenta capital completamente abierta”, dijo en un informe que lleva la firma de Alejo Costa, Head of Economics Research & Strategy de Max Capital. El escrito hace hincapié en que el ancla fiscal sigue siendo el pilar principal.

El equipo económico levantó las restricciones cambiarias para personas y flujos corporativos, aunque las mantuvo para carteras corporativas (“stocks”), a las que se les ofrecerá un nuevo bono BOPREAL. El nuevo mercado oficial incluirá los flujos que antes pasaban por el dólar CCL (implica la compra-venta de bonos soberanos locales), eliminando el esquema “blend” que utilizaban los exportadores, y permitiendo la compra de dólares por parte de individuos.

Por otro lado, el secretario del Tesoro de Estados Unidos, Scott Bessent, llegó de visita a Argentina para reunirse con el presidente Javier Milei, en un gesto de apoyo al gobierno. Según trascendió, Bessent estará acompañado de empresarios. El funcionario hizo este viaje al país en época de plenas negociaciones de EE.UU. con el resto del mundo por las tarifas generalizadas anunciadas por Donald Trump el último 2 de abril.

Las restricciones cambiarias no solo frenaron la inversión en el país, sino que provocaron distorsiones en la macroeconomía local.

La Asociación Argentina de Capital Privado, Emprendedor y Semilla (ARCAP) manifiestó su respaldo a la decisión de avanzar hacia la unificación del mercado cambiario. “Esta medida representa un avance relevante hacia la normalización económica del país y contribuye a construir un entorno de mayor previsibilidad y estabilidad, condiciones necesarias para estimular el desarrollo productivo y mejorar las perspectivas de inversión”, señaló en un comunicado.

“Desde ARCAP creemos que, cuando se dan las condiciones adecuadas, el capital privado tiene la capacidad y la voluntad de potenciar el desarrollo económico y social del país, a través de inversiones estratégicas que impulsen innovación, productividad y generación de empleo”, agregó.

En las últimas semanas, Estados Unidos ha vivido una gran lección, sobre quién tiene el verdadero poder en el sistema económico global. No es la Casa Blanca. No es Wall Street. Es el mercado de bonos.

Todos están atentos a la ofensiva comercial de Trump contra China y el mundo, con aranceles que buscaban reindustrializar el país y reducir la dependencia estratégica de Beijing. El argumento parece muy válido, ya que Estados Unidos ha perdido terreno en varios sectores clave.

Sin embargo, el error no está en el fondo, sino en la forma. Los aranceles se implementaron con desorden, sin coordinación con el resto de la política fiscal o monetaria. El mercado accionario reaccionó primero, con una caída significativa. Pero el verdadero problema vino desde los bonos del Tesoro.

En apenas tres días, la tasa del Treasury a 10 años subió desde un 4.20% a 4.50%. Esto no es una simple corrección, es un mensaje de los tenedores de bonos, aquellos inversionistas institucionales que exigen mayor rentabilidad cuando detectan políticas fiscales o monetarias más expuestas.

¿Por qué fue tan grave? Porque los bonos del Tesoro son el ancla del sistema financiero global. Bancos, fondos, aseguradoras y gobiernos construyen sobre ellos sus balances y decisiones. Cuando los bonos caen de precio (y suben los rendimientos), todo el sistema empieza a crujir: se encarecen las hipotecas, se frenan las inversiones, los márgenes de las empresas se deterioran y los flujos de capital se tensionan. Y esto ocurre justo cuando el Tesoro enfrenta un calendario de vencimientos intensivo, y cuando sus dos mayores tenedores extranjeros —China y Japón— han comenzado a reducir sus posiciones. El mercado lo sabe. Y reacciona.

Por eso hoy se habla de recesión: el déficit fiscal de EE.UU. se proyecta en 1,9 trillones de dólares para el año fiscal 2025, con una tendencia al alza en los años siguientes. Un déficit creciente implica que el gobierno debe emitir más deuda para financiar sus gastos, lo que podría aumentar las tasas de interés y, en consecuencia, los costos de financiamiento. Esto crea un círculo vicioso: tasas más altas ➝ mayor costo de servicio de deuda ➝ más déficit ➝ más exigencia de tasa por parte de los inversores.

Este episodio nos deja una lección: el verdadero poder no está en Washington ni en Nueva York. No puedes desafiar al mercado de bonos sin consecuencias.

Y en un mundo de déficits fiscales superiores a los 1,9 trillones de dólares, con inflación y una economía financiera apalancada, ese poder seguirá creciendo.

Trump pensó que controlaba la narrativa, pero la narrativa la dicta quien controla el costo del capital. Y ese, hoy, no está en la Casa Blanca.

Autor: Francisco Muñoz, director, Family Office Solutions en Fynsa