La irrupción de la inteligencia artificial (IA) está reconfigurando no solo las herramientas con las que las empresas operan, sino la propia naturaleza del trabajo. Según un informe reciente de Boston Consulting Group (BCG), el desafío más grande para los CEO no es simplemente introducir IA en sus organizaciones, sino repensar cómo se hace el trabajo y qué roles humanos deben conservarse, transformarse o desaparecer.

La consultora advierte que la IA está redefiniendo el desempeño, la contratación y la colaboración dentro de las empresas. En muchas organizaciones, la tecnología se incorpora como un “parche” encima de procesos heredados, lo que limita el valor real que puede generar. Para capturar beneficios sustanciales, los líderes deben pasar de adoptar herramientas a reimaginar procesos y estructuras de trabajoentero.

Eso implica, por ejemplo:

Repensar qué tareas hacen los humanos y cuáles los sistemas inteligentes, no como un complemento sino como parte de un flujo de trabajo integrado.

Diseñar rutas de aprendizaje y desarrollo profesional que permitan a los empleados trabajar con IA en lugar de ser reemplazados por ella.

Crear una cultura de confianza y adopción, donde las personas no solo usen IA, sino que comprendan profundamente cómo potencia su trabajo.

Un dato revelador del propio estudio de BCG sostiene que aunque casi tres de cada cuatro empleados ya usan IA en su día a día, solo un tercio afirma tener una capacitación adecuada para hacerlo con soltura.

CEO: ¿líder de tecnología o arquitecto del trabajo?

Para BCG, el rol del CEO tiene que evolucionar más allá del soporte tecnológico: debe convertirse en arquitecto del nuevo trabajo. Esto incluye impulsar alianzas entre áreas como TI y Recursos Humanos para llevar a cabo una transformación que abarque desde las personas hasta la estructura de funciones.

Los líderes deben preguntarse: ¿cómo está cambiando la IA la forma en que cumplimos con nuestros objetivos clave? ¿Dónde los humanos siguen marcando la diferencia y qué habilidades serán esenciales en los próximos años?”

Este enfoque demanda una visión estratégica que vaya más allá de la eficiencia: implica atraer talento digital, ofrecer trabajo significativo y flexible, y diseñar caminos claros de evolución profesional para adaptarse a ambientes cada vez más automatizados, recalcaron desde la consultora.

Expertos consultados por BCG subrayan en el informe que la IA no será solo un acelerador de tareas repetitivas, sino un motor para redefinir roles, estructuras y colaboraciones internas. Las organizaciones más avanzadas están aquellas que no se detienen en automatizar tareas, sino que aprovechan la IA para transformar funciones completas, desde el diseño de productos hasta la experiencia del cliente.

La transformación, sin embargo, tiene retos claros:

Gap de capacitación entre empleados y las exigencias tecnológicas.

Resistencia al cambio cultural dentro de las empresas.

Escasez de talento especializado en IA y habilidades complementarias.

Lejos de una simple sustitución laboral, la propuesta de BCG apunta a un modelo híbrido en el que la inteligencia humana y la artificial se potencien mutuamente. En ese sentido, los CEOs tienen un papel clave no solo como adoptadores de tecnología, sino como visionarios del trabajo del mañana: líderes capaces de dirigir culturas organizacionales flexibles, aprender con rapidez y reimaginar los procesos en un mundo donde la IA será omnipresente.

Foto cedidaSteeve Brument, Global Head of Alternative Investments de Candriam.

Steeve Brument, Global Head of Alternative Investments de Candriam, en un contexto de auge de la inversión pasiva y con una disminución de las compañías cotizadas, es consciente de que es necesario “un equilibrio en el mercado”, lo que le hace pensar que el futuro “será mucho más rentable para los inversores fundamentales”, a pesar de que últimamente les ha resultado un poco más difícil. Es partidario de informar exhaustivamente a los clientes de dónde invierten los fondos alternativos líquidos y el contexto del comportamiento de los fondos, con el fin de que los inversores confíen cada vez más en este tipo de vehículos. Brument destaca la diversificación que aportan los hedge funds a las carteras y desvela el interés que despiertan los alternativos líquidos entre la gestión patrimonial.

Los alternativos líquidos han estado en declive en los últimos años, pero ahora parece que los inversores están mostrando un renovado interés. ¿Qué opina al respecto?

Es cierto, es algo que vemos. La disminución del interés se explica por el extraordinario rendimiento de la tradicional cartera 60/40. Por lo tanto, no nos referimos a fondos o estrategias que no rindan lo esperado. Nos referimos al valor añadido que ofrecen sobre algo que tuvo un rendimiento excepcional. Realizamos estudios cuantitativos sobre la cantidad de estrategias alternativas que se deben incluir en una cartera. Así que, simplemente intentamos encontrar y ejecutar una optimización. En el período de 2009 a 2019, la cantidad óptima fue cero. Ahora, de forma más general, este porcentaje se situaría en el 100% en el periodo de los últimos 40 años. Con una optimización muy básica e ingenua basada en el riesgo, la reducción y la volatilidad, el análisis sale más favorable para los hedge funds que para una cartera 60/40.

Ahora bien, nadie recomendaría tener el 100% en hedge funds, pero tampoco una exposición del 0%. Considerando que los inversores están preocupados por un mundo con menos oportunidades y con todos los activos más caros, ahora recurren a los hedge funds. Creo que los alternativos líquidos están en una buena posición, sobre todo en Europa, y vamos a beneficiarnos de ello. Hemos dedicado los últimos dos años a estructurar nuestra estrategia en alternativos líquidos con el fin de que los inversores sepan exactamente qué compran. Entiendo que los inversores quieren obtener rendimiento, pero sobre todo, quieren que la estrategia se comporte como se espera, saber qué obtendrán, cuándo rendirá y cuándo no.

¿Cómo se está posicionando en crédito y renta variable? ¿Cómo las gestiona?

Le daré tres respuestas. La primera es la respuesta que surge de nuestro proceso multiestrategia, de línea directa, donde realizamos la selección y la asignación. Para realizar la asignación, contamos con un marco cuantitativo, que es básicamente un modelo que analiza la volatilidad de varios mercados para determinar si estamos abiertos al riesgo o en un punto intermedio. Actualmente, estamos abiertos al riesgo. Una vez que tenemos esos indicadores, los validamos en los comités de gestión que tengo con mis gestores de fondos alternativos. No tomamos decisiones discrecionales, como si estuviéramos interesados o no en el riesgo. Lo que piensan se ve desde el punto de vista de su estrategia, desde su perspectiva, como expertos en neutralidad de mercado, expertos en fusiones y adquisiciones, y quienes siguen las tendencias macroeconómicas globales. Y, ahora, estamos abiertos al riesgo. Y esa es también nuestra opinión sobre el crédito. En nuestra estrategia de crédito long-short, el posicionamiento actual es de ciclo tardío, lo que significa que estamos ligeramente largos, ligeramente cortos, neutrales, buscando un catalizador para ir cortos, ya que creemos que el próximo movimiento del diferencial no será un estrechamiento, sino una ampliación. En el mercado de valores, la cosa es un poco más difícil. Es un mercado con forma de K, donde el ganador es la IA y el sector de defensa, que se está volviendo bastante cara, aunque que aún podría tener margen de mejora. Es un hecho que este mercado no tiene un precio perfecto, pero sí optimista.

¿Por qué debería un inversor incluir hedge funds en su cartera?

Los hedge funds brindan a los inversores la diversificación que la relación entre acciones y bonos no ofrece. Hay algo que los inversores en activos líquidos no pueden hacer: competir con un mercado de valores en auge. Nuestro papel es estar ahí para generar una rentabilidad descorrelacionada y, con la estrategia direccional long-short, ser la única línea verde en la cartera cuando el Nasdaq o el S&P 500 bajan un 10% o un 20%. Esa es la función de una alternativa líquida: diversificar. Creo que deberían creer firmemente en la virtud de la diversificación.

¿Para qué tipo de inversores son adecuadas las estrategias alternativas?

Para muchos, pero donde vemos mucho interés hoy en día es en la gestión patrimonial. Esto complementa eficazmente cualquier asignación de bonos y acciones. Ahora bien, si las aseguradoras con solvencia tienen mucho interés es otra historia, ya que la norma de requisitos de capital podría no ser siempre favorable para ellas. Aun así, se benefician de cierta forma de diversificación. Tenemos a aseguradoras y fondos de pensiones como clientes, así como a grandes instituciones. Pero el mayor interés hoy en día, y esto es cierto en todo el mundo, se centra en la gestión patrimonial.

¿Qué opina de la democratización de las inversiones alternativas?

En los hedge funds, creo que es positivo siempre que los inversores comprendan qué compran y en qué condiciones obtendrá buenos resultados y en cuáles no. Si los gestores de fondos alternativos cumplen con su deber, si han recibido la formación adecuada, como cuál es la dirección de los fondos o cómo deben analizar su rendimiento, los inversores no se verán decepcionados. Siempre pongo este ejemplo: si el S&P baja un 20%, y un fondo con alfa alcista, que se supone que captura las subidas y mitiga las bajadas, tiene un rendimiento nulo, es muy bueno. Si el mismo rendimiento se produce en el mismo entorno con un fondo direccional con posiciones largas y cortas, que se supone que captura el movimiento, es muy malo porque es una gran oportunidad que ha desaprovechado. El rendimiento no lo dice todo sobre el fondo, que debería comportarse como se supone que debe hacerlo. Por eso es fundamental el entorno en el que se ha producido un determinado comportamiento. Las estrategias neutrales no deben tener sesgo de mercado, ni beta. ¿Significa esto que no hay riesgo? Por supuesto que no, ya que conlleva sus propios riesgos, como la liquidez. Por eso, al final de una crisis muy grave, solemos observar una dislocación que afecta al fondo neutral. Lo bueno de las dislocaciones es que tienden a resolverse por sí solas y luego se recuperan con bastante rapidez.

¿Y de los fondos semilíquidos y evergreen, que ahora están en auge?

En una estrategia alternativa líquida, para mí, es fundamental que los clientes entiendan lo que compran. Semilíquido significa poca liquidez, así que, según la frecuencia de liquidez que se ofrezca, existe un límite. Y la barrera es bastante pequeña, del 5%. No creo que la principal ventaja del producto sea la liquidez, sino reducir la inversión mínima y ofrecer este tipo de inversión a un público más amplio. Ese es un gran valor añadido.

¿Utiliza inteligencia artificial en sus procesos de inversión?

Estamos en proceso. Soy gestor cuantitativo desde 2001, así que si pasamos de las matemáticas al análisis no lineal y luego a la inteligencia artificial… Siempre hemos utilizado relaciones matemáticas para invertir en los mercados. Esa fue mi área de especialización inicial. Más recientemente, nos hemos centrado en el machine learning. De hecho, antes de todo el revuelo por la inteligencia artificial, es decir, la relación no lineal, logramos replicar lo que hacíamos linealmente. Lo cual es una buena señal. Vemos la evolución en cuatro etapas diferentes. El Large Language Model (LLM) podría ayudarnos primero y en eso estamos trabajando hoy para analizar el mercado. Creemos que en un futuro, el LLM podría darnos una señal sobre si deberíamos comprar, vender o mantenernos alejados del mercado. El siguiente paso en el que trabajaremos será cuánto compramos y vendemos. Y el último, probablemente sea monitorear la cartera. Claramente, aún no hemos llegado a ese punto. Sería ingenuo pensar que la inteligencia artificial puede predecir lo que sucederá mañana, pero probablemente pueda ayudar a evaluar lo que sabemos y que aún no ha descontado el mercado.

La economía argentina se encuentra nuevamente frente a un posible punto de inflexión. Acaba de atravesar un proceso electoral que arrojó un resultado que deja el espacio legislativo conformado como para poder avanzar en reformas estructurales pendientes.

Se han instalado en la discusión pública conceptos económicos básicos que son bases necesarias para construir hacia adelante, independientemente de los ciclos políticos. Esto es un primer paso necesario para dejar atrás años de políticas pendulares que hacían imposible cualquier tipo de consolidación.

Esos pilares que empiezan a ser más aceptados son el equilibrio fiscal, el control de la emisión monetaria, la normalización de la operatoria del comercio exterior y los avances hacia la eliminación de los controles cambiarios.

Si se logra consolidar ese proceso, el camino que se abre hacia adelante puede estar lleno de oportunidades, que son especialmente atractivas porque abren las puertas de una economía y un mercado de capitales que está atrasado con respecto a los estándares latinoamericanos.

La economía argentina viene de 15 años sin crecimiento consolidado y con muy bajos niveles de inversión. Tiene todo un camino por recorrer hasta recuperar el terreno perdido con respecto a las principales referencias regionales. Eso sí, cuenta con una ventaja: los avances tecnológicos de los últimos años han hecho que los tiempos de “catch up” puedan resultar cada vez más cortos.

La volatilidad de los últimos años ha llevado a que el mercado de capitales sea solamente fuente de financiamiento de corto plazo

Si analizamos los últimos 15 años, la economía de Argentina creció a un ritmo de apenas 0,96% anual, que es similar al crecimiento poblacional del último período censal. En ese mismo período, economías comparables como Brasil, Chile, Colombia, Perú o Paraguay crecieron en promedio a un ritmo del 2,98%. Esa diferencia acumulada durante una década y media implica haber cedido, en términos absolutos, casi 35 puntos del PBI. Es decir, si Argentina hubiera logrado replicar el ritmo de crecimiento de la región, hoy su PBI podría ser 35% mayor. Es una de las tantas maneras de medir el impacto de la brecha de crecimiento y el potencial que puede alcanzar la economía local.

Para alcanzar esos niveles de crecimiento, se necesita un mercado de capitales sólido, estable y que financie las inversiones necesarias. La volatilidad de los últimos años ha llevado a que el mercado de capitales sea solamente fuente de financiamiento de corto plazo y que inclusive los niveles de intermediación financiera sean muy bajos. En los últimos 15 años, el atesoramiento externo, es decir, la demanda de dólares que se han canalizado hacia el exterior o hacia tenencias informales, alcanza los 160.000 millones de dólares. Esto significa que más de 25 puntos del PBI se han canalizado por fuera del sistema financiero y mercado de capitales local.

Casi el 60% del patrimonio neto bajo administración está alocado en fondos de “money market”. son mayoritariamente saldos de liquidez a un día que no se invierten en activos que tengan precio de mercado

El estado del mercado de capitales

Todo esto hace que el nivel de intermediación financiera y de escala del mercado de capitales argentino sea muy bajo. Esto se puede ver con los niveles de intermediación financiera –con depósitos en moneda local equivalentes a 14,6% del PBI y préstamos en moneda local por 9% del PBI–, que se mantienen muy por debajo de los promedios regionales. Además, en el mercado de capitales local solamente cotizan 65 empresas emisoras de capital. La capitalización de mercado de esas empresas es de apenas 13,5% del PBI.

Tanto el bajo nivel de intermediación financiera como la poca profundidad del mercado de renta variable dejan claro que es una economía que todavía tiene mucho por crecer en el crédito al sector privado. El sector público, que ha sido deficitario por muchos años, ha sido un actor central demandando financiamiento y desplazando al sector privado de esos mercados de crédito.

La industria de Fondos Comunes de Inversión es un reflejo claro de este punto de partida. En Argentina, apenas llega a un patrimonio neto bajo administración de 9,7% del PBI, una cifra muy por debajo del volumen alcanzado en Brasil o Chile, como referencias regionales. Y claramente muy lejos de los promedios que se observan en las economías desarrolladas. Pero el tamaño de la industria no es el único dato que sorprende. Si profundizamos en la clase de activos en la que invierten empresas e individuos en Argentina, vemos que todavía es una industria de fondos centrada en la operatoria transaccional.

Casi el 60% del patrimonio neto bajo administración está alocado en fondos de “Money Market”. Son mayoritariamente saldos de liquidez a un día que no se invierten en activos que tengan precio de mercado. Solamente se aplican en activos a devengamiento (depósitos a la vista y a plazo). Por eso quedan solamente 3,9 puntos del PBI aplicados al resto de las categorías, donde sobresale la renta fija, una clase de activos en donde predominan los títulos públicos.

En definitiva, todavía aporta muy poco al financiamiento de las actividades productivas. Las economías más desarrolladas tienen ratios muy distintos, con la industria de fondos convirtiéndose en un actor relevante del financiamiento al sector privado y en la compra de equity.

Es importante consolidar este momento y convertirlo en un punto de inflexión que permita desarrollar el mercado de capitales y generar un nuevo volumen de negocios

Desafíos y oportunidades

En los últimos años, se han empezado a desarrollar proyectos de inversión en sectores estratégicos que necesitan financiamiento de largo plazo. Proyectos en áreas como la producción de petróleo y gas, la minería, la economía del conocimiento y la infraestructura. Se trata de proyectos grandes que necesitan, por su escala y plazos, financiamiento a través del mercado de capitales.

El ejemplo más claro es la explotación del área de producción de hidrocarburos no convencionales de Vaca Muerta. Tiene reservas de petróleo y gas para generar exportaciones anuales superiores a los 30.000 millones de dólares, pero para eso necesita invertir durante los próximos cinco años, tanto en la perforación de pozos como en la infraestructura necesaria para procesar y comercializar esa producción.

El crédito ha sido un problema en los últimos años por el bajo nivel de oferta y, sobre todo, por lo inestable de las condiciones. La combinación de plazos cortos para el crédito e incertidumbre sobre la posibilidad de “rollear” esos vencimientos es una combinación que puede llevar a situaciones críticas a numerosas empresas. Por eso es importante consolidar este momento y convertirlo en un punto de inflexión que permita desarrollar el mercado de capitales y generar un nuevo volumen de negocios. Se necesita avanzar rápido con las reformas pendientes y con la liberación de los controles que todavía dejan afuera a muchos inversores institucionales.

Para la industria de fondos es una gran oportunidad, ya que –a pesar de tener un peso relativo muy bajo– se ha logrado consolidar y masificar, llegando a sectores y clientes a los que antes era imposible aspirar, gracias a la tecnología. Es una industria competitiva, que ha sido creativa, innovando con productos a pesar de tener marcos normativos muy acotados. Por delante, el desafío es prepararse para un mercado abierto, con la potencial llegada de jugadores de peso del escenario global. El principal obstáculo pasa por revertir la tendencia histórica de los ahorristas argentinos de sacar sus fondos de los circuitos formales del mercado local.

En definitiva, si se logra consolidar este punto de inflexión, podemos entrar en un ciclo que sirva para recortar distancia con respecto a las referencias regionales y con un fuerte desarrollo del mercado de capitales. Hay muchas oportunidades por aprovechar en ese camino hacia las referencias locales. El foco necesita estar en sostener los fundamentos básicos (equilibrio fiscal, no emisión, normalización comercial y reformas estructurales que sumen competitividad), sabiendo que las calibraciones de corto plazo (tipo de cambio o tasa de interés) no cambian las decisiones de inversión si se sostienen esos pilares. Es una etapa en la que se ve mucho interés de distintos inversores para estar atentos a estas oportunidades y no dejar pasar el tren.

Columna de opinión escrita por Federico Diez, CEO de MegaQM

Vanguard, el gigante global de la gestión de inversiones, informó que a partir de este año Juan Hernández, quien se desempeña como Head para Latam, asume retos adicionales al tomar la responsabilidad de la Distribución Global de UCITS fuera de Europa.

«Este cambio refleja el enfoque estratégico de Vanguard en escalar su red de distribución global, aprovechando el éxito comprobado de Juan en la construcción de negocios centrados en el cliente en mercados complejos y transfronterizos. Al unificar la supervisión de la distribución de UCITS más allá de Europa bajo el liderazgo de Juan, Vanguard busca mejorar la coordinación, identificar nuevas oportunidades de mercado y brindar un mejor servicio a clientes institucionales e intermediarios en todo el mundo», dijo la gestora en un comunicado.

La promoción se realizó considerando la experiencia y el liderazgo del profesional en la región, así como la demanda global de estos instrumentos. Bajo el liderazgo de Juan Hernández, la presencia de Vanguard en México y América Latina se ha incrementado.

«Este movimiento fortalece la estrategia global de Vanguard y asegura que continuemos ofreciendo soluciones de inversión accesibles y de bajo costo donde la demanda está creciendo», añadió la gestora en el comunicado.

«El nombramiento de Juan refleja el compromiso de Vanguard con el desarrollo de líderes internos. Su promoción no solo reconoce su desempeño pasado, sino que también es una inversión estratégica en nuestro crecimiento futuro y en el servicio a clientes globales», dijo también.

Vanguard señaló que desde que se unió a la empresa en 2017, Juan Hernández ha demostrado un liderazgo excepcional; el lanzamiento del negocio de la gestora en México hasta la expansión de la empresa en América Latina y Offshore de Estados Unidos, así como su participación en diferentes comités de inversión regionales, son prueba de su experiencia, liderazgo y resultados, que le han valido la promoción.

De acuerdo con la gestora, su amplia experiencia en mercados institucionales, ETFs y entrada a nuevos mercados lo hace perfectamente equipado para impulsar la estrategia de UCITS de la empresa con una perspectiva de futuro.

«La experiencia dual de Juan en los mercados de las Américas y ahora en UCITS nos posiciona para responder más rápidamente a las necesidades de los clientes y capturar oportunidades en regiones de alto potencial. Los fondos y ETFs UCITS son una parte vital de nuestra oferta internacional y están cada vez más convirtiéndose en el vehículo de inversión de elección en muchas jurisdicciones del mundo. Con Juan liderando la distribución fuera de Europa, estamos asegurando que esta gama clave de fondos continúe satisfaciendo las necesidades de los clientes en todo el planeta», concluyó Vanguard.

El año comienza con pocas sorpresas en el plano macroeconómico. El mercado laboral estadounidense se mantiene en una zona gris: se percibe un escaso dinamismo en contratación, pero sin aumentos relevantes en despidos. El informe de empleo privado ADP para diciembre quedó por debajo de lo previsto (41.000 frente a los 50.000 esperados), si bien consolida una tendencia de estabilidad desde mediados de 2025. Para el informe de nóminas del viernes se anticipan unos 60.000 puestos más, con una leve mejora en la tasa de desempleo desde el 4,6% al 4,5%.

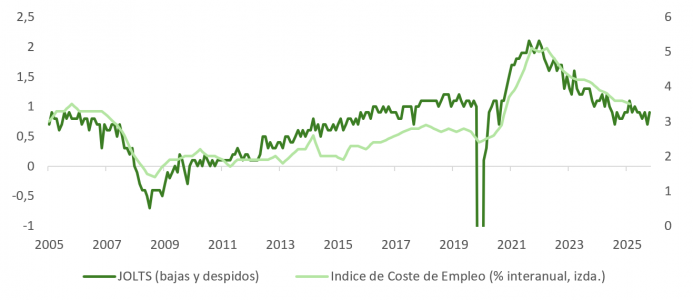

La encuesta JOLTS de noviembre reforzó esta lectura mixta: caen las vacantes de 7,67 a 7,15 millones, pero suben las bajas voluntarias, lo que suele indicar confianza laboral. Los despidos se mantienen estables. ¿El mensaje? Equilibrio frágil, sin señales claras de aceleración ni de deterioro sistémico. Aun así, la divergencia entre empleo público y privado podría generar distorsiones en la lectura general. La revisión metodológica del BLS prevista para febrero podría ser un punto de inflexión en la interpretación de las cifras laborales.

En este contexto, la Fed mantiene su enfoque de “esperar y ver”, con una atención creciente a la evolución del empleo como variable clave para ajustar la política monetaria. La posibilidad de un recorte adicional a mediados de 2026 dependerá en gran parte de cómo evolucione el mercado laboral en el segundo trimestre.

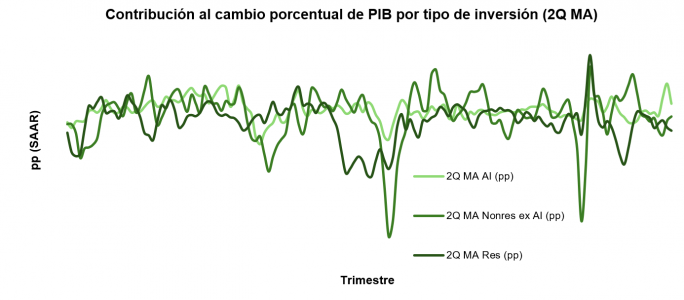

Crecimiento, CAPEX y foco en el sector tecnológico

El modelo de PIB de la Fed de Atlanta proyecta crecimiento por encima del potencial. La recuperación sigue concentrada en sectores específicos, como tecnología, que generan poco empleo directo. La atención se centrará en los resultados del cuarto trimestre de los hiperescaladores para evaluar si el impulso inversor se mantiene. No obstante, los datos de la BEA muestran que el CAPEX tecnológico ha perdido tracción en los últimos meses.

La posible ralentización en la inversión tecnológica coincide con un mercado que empieza a exigir resultados concretos. Los inversores ya no premian solo las narrativas, sino que empiezan a castigar los modelos sin rentabilidad clara. Esto podría dar paso a una rotación hacia sectores con fundamentos más visibles.

ISM de servicios y señales favorables para activos de riesgo

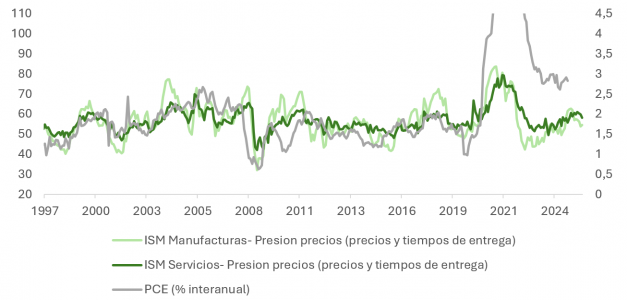

El ISM de servicios superó las expectativas (54,4) y mostró mejoras en los componentes de pedidos y empleo (este último sube a 52, zona de expansión), mientras que el subíndice de precios retrocedió. Esta combinación de menor presión inflacionista y mejoras modestas en actividad y empleo es favorable para los activos de riesgo, consolidando una TIR del bono a 10 años por debajo del 4,2%, lo que respalda valoraciones de renta variable y refuerza las apuestas de que la Fed podría recortar más de lo que el mercado anticipaba tras su última reunión.

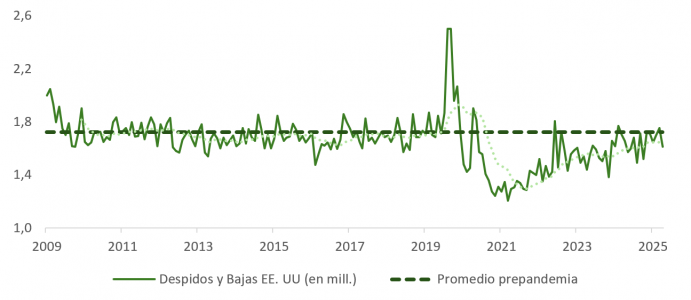

Los indicadores compuestos ISM y JOLTS soportan la tesis de moderación salarial. Los despidos están en mínimos de seis meses y el índice Challenger cayó del +23,5% al -8,3% en diciembre. Este entorno refuerza la narrativa de una normalización pospandemia, con un aterrizaje suave que sigue ganando tracción como escenario base.

IA, productividad y presión sobre salarios

La adopción acelerada de herramientas de IA empieza a mostrar efectos en productividad y estructura laboral. Esta aumenta la eficiencia, pero reduce el poder de negociación de los empleados, lo que contribuirá a una moderación adicional de los salarios reales en 2026.

Si bien la inversión en IA comenzó a gran escala en 2024, su impacto en la productividad es todavía desigual. Algunas grandes compañías han conseguido mejoras tangibles, mientras que otras siguen invirtiendo en fase exploratoria. El mercado empieza a diferenciar entre quienes tienen una estrategia clara de monetización y quienes no.

Este cambio de enfoque también tendrá implicaciones en el mercado laboral. Sectores como servicios financieros, marketing y tecnología administrativa podrían experimentar ajustes de plantilla en favor de estructuras más ligeras.

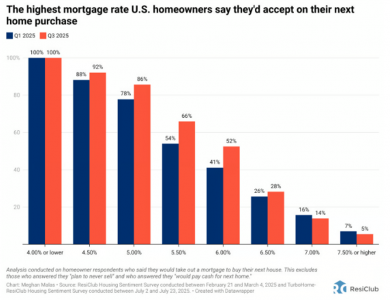

Energía, vivienda y agenda electoral

En clave geopolítica, el control estadounidense del sector petrolero venezolano, con una liberación proyectada de 30 a 50 millones de barriles, podría estabilizar el precio del crudo entre 50 y 60 dólares. Ello se alinea con los objetivos de Trump de proteger el poder adquisitivo de su base electoral.

El presidente Trump busca también facilitar el acceso a la vivienda: propone limitar el rol de inversores institucionales en el mercado residencial, permitir el uso de ahorros de jubilación para compra de vivienda y fomentar la portabilidad hipotecaria. Además, presiona a Fannie Mae y Freddie Mac para adquirir hasta 200.000 millones de dólares en MBS, lo que reduciría los costes de financiación inmobiliaria. De ejecutarse completamente, la tasa hipotecaria a 30 años podría caer por debajo del 6%, comparado con el diferencial histórico promedio de 1,76% frente al Treasury a 10 años (que a día de hoy esta en 2,03%).

Estas medidas tienen un fuerte componente electoral. La encuesta de ResiClub de inicios de 2025 sugiere que podrían reactivar el mercado inmobiliario. La comprensión del comportamiento de la “pata baja” de la economía en “K” será clave para la asignación sectorial en cartera.

Estímulos políticos y expectativas de inflación

Con el espacio fiscal limitado (deuda/PIB superior a 120%), los republicanos podrían intensificar el uso de políticas alternativas: desregulación, recortes de impuestos, reducción de aranceles selectivos y acceso a financiamiento más barato. El plan OBBBA jugará un papel clave para catalizar la inversión en la primera mitad del año.

En paralelo, la inflación podría moderarse más de lo previsto en la segunda mitad de 2026. El impacto de los aranceles irá menguando y las ganancias de productividad derivadas de la IA pueden tener un efecto desinflacionario relevante. Trump podría flexibilizar ciertas sanciones comerciales (incluyendo a China), buscando sostener el crecimiento y ampliar su base electoral.

A esto se suma la posibilidad de que el consumo privado repunte si se activan mecanismos de transferencia directa, como cheques o subsidios temporales. Las condiciones para un segundo semestre más expansivo desde el lado del consumo están dadas, siempre que no se materialicen shocks externos.

Rotación sectorial y rally más allá de la tecnología

Aunque se espera que el CAPEX en IA y los avances en la productividad mantengan su protagonismo, el rally podría extenderse a sectores hasta ahora rezagados, como industriales y consumo. La selección sectorial activa será clave en 2026 para capturar el cambio en la composición del crecimiento. Las valoraciones siguen mostrando dispersiones aprovechables.

En este entorno, mantener una exposición equilibrada entre tecnología, manufactura avanzada y servicios podría ser una estrategia prudente. Además, los sectores cíclicos podrían beneficiarse de una ampliación del ciclo económico si el consumo se sostiene y la inflación se modera.

A nivel táctico, la combinación de tipos contenidos, presión desinflacionaria y políticas activas podría ofrecer un contexto propicio para mantener exposición a activos de riesgo durante la primera mitad del año. No obstante esperamos más volatilidad, y vigilaremos las coincidencias históricas con periodos de elecciones legislativas (Midterm) en EE. UU.

MetLifeInvestmentManagement (MIM) ha completado la adquisición de PineBridgeInvestments, tras el anuncio realizado el pasado diciembre. Según la compañía, la integración aprovechará la solidez institucional y la escala de MIM junto con la presencia global y la profunda especialización de PineBridge, con el objetivo de ofrecer un mejor servicio a los clientes.

La gestora ha informado que, al cierre de la operación, no habrá cambios en los equipos de inversión ni en los procesos para los activos gestionados actualmente, de modo que las personas que gestionan directamente los activos de los clientes permanecerán sin cambios. MIM aseguró que mantendrá un diálogo abierto y transparente sobre cualquier cambio futuro a medida que se integre lo mejor de ambas firmas.

Como gestor global de activos diversificado de primer nivel, MIM indicó que su enfoque seguirá siendo crear valor a largo plazo para sus clientes, ofrecer resultados de inversión diferenciados y fortalecer las asociaciones de confianza que impulsan el éxito colectivo. La combinación de MIM y PineBridge posiciona a la empresa como un socio más fuerte, con mayor alcance, conocimiento más profundo y una gama más amplia de estrategias de inversión.

Finalmente, la compañía señaló que sus equipos continuarán aplicando el mismo rigor y enfoque de inversión esperado por los clientes, mientras se mantiene el más alto nivel de servicio. MIM afirmó estar entusiasmada por las oportunidades que se presentan y se comprometió a mantener informados a los clientes a medida que avance la integración.

Foto cedidaDe izquierda a derecha: Michael Averett, Chief Revenue Officer for Insigneo; Mariano Huidobro, SVP Financial Advisor de Insigneo; Edward Varona, asesor de Insigneo; Juan Carlos Amado, Financial Advisor de Insigneo; y Andres Brik, Senior Vice President en Insigneo.

Durante el evento trianual de Insigneo celebrado en Sevilla en noviembre de 2025, varios asesores financieros de la firma compartieron su visión sobre cómo están acompañando a sus clientes en la transición hacia servicios de advisory, desde el modelo transaccional más tradicional en los broker dealers de la región. Lejos de plantearlo como un simple “cambio de cuentas”, los participantes en este panel coincidieron en que el paso al modelo de advisory responde a una combinación de buen timing, pedagogía financiera, transparencia y conexión con el cliente. Ante todo, reconocen que este cambio responde a la capacidad de los asesores de aportar excelencia a sus clientes.

“Para mí, en un sentido amplio, la excelencia tiene que ver con dar más de tí, algo similar a lo que ocurre en el deporte. Por ejemplo, Kobe Bryant solía hacer algo diferente; no tenía un talento extraordinario. Su equipo estaba dispuesto a dar más, como nosotros queremos dar más a nuestros clientes cada día, y por eso creo que la excelencia se construye cuando nadie está mirando. Trabajar por las noches, entrenar duro, mejorar un 1% en cada cosa 1000 veces, es un proceso de trabajo y no es un espectáculo único. Aspiramos a la excelencia como equipo, y creo que tenemos el mejor equipo”, apuntaba Juan Carlos Amado, Financial Advisor de Insigneo.

En opinión de Edward Varona, asesor de Insigneo, a esa excelencia se llega apostando por una forma de pensar diferente. “Si analizamos un problema, por ejemplo, cómo gestionar la volatilidad, debemos dar un paso atrás y averiguar dónde podemos fallar y así poder evitarlo. La cuestión es que, si podemos evitar la volatilidad intentando explicarles a nuestros clientes que no se trata de estar mirando la pantalla todo el tiempo, este tipo de propuestas y forma de pensar aportará valor”, defendía Varona durante su intervención en el panel.

Una transición desde la experiencia

Los profesionales del asesoramiento tienen claro su capacidad para aportar excelencia y valor añadido a los clientes; ahora toca la parte más compleja: transitar hacia un modelo de servicios de asesoramiento pagado de forma explícita. En este camino, uno de los conceptos más repetidos por los asesores fue el uso de los llamados “momentos naturales de transición”. Situaciones como el cierre de una plataforma o cambios estructurales en una firma —por ejemplo, el cierre de Wells Fargo Advisors— obligan al cliente a mover sus activos. En lugar de replicar el esquema anterior, los asesores aprovechan ese momento para replantear la relación y poner en el foco ser más operativos y mejorar el servicio al cliente.

Es el caso de la experiencia que compartió Varona, ex Wells Fargo, durante su participación en el panel. “En mi caso tuve bastante suerte, porque fue como estar en el lugar adecuado en el momento oportuno. Fuimos construyendo nuestro negocio desde nuestra sucursal con un enfoque de sinergia y con un sólido equipo. Por eso, cuando llegó el cierre, lo viví casi como mi particular ‘Día de la Liberación’, ya que pude seguir trabajando en el modelo donde el asesoramiento es una parte clave e integral del negocio y tu primera línea de operaciones”, relató Varona.

En la experiencia de Andres Brik, Senior Vice President en Insigneo, el camino recorrido fue la mezcla entre convicción y pasión, y el resultado es una única propuesta: el modelo de advisory. “Nos gusta llevar las riendas de la inversión, incluso en activos más complejos, como los alternativos y los mercados privados. Sí creo que, a medida que los mercados evolucionan, los clientes deben entender que la educación financiera es muy importante, en particular, para los activos privados. Este es un trabajo que hacemos combinando educación, tecnología de los distintos proveedores y revisiones trimestrales. El resultado es que cuando ocurre algo en el mercado, como pudo ser el año pasado el Día de la Liberación, no recibimos llamadas de nuestros clientes preguntando qué está pasando porque saben exactamente qué tienen en sus carteras y cómo se comportan. Son plenamente conscientes de lo que tienen”, explicaba.

Argumentos para el cliente y nuevas generaciones

A la hora de hablar de conocimientos, los asesores no solo se refieren a cómo funcionan los activos o las carteras, también a cuál es el coste de la inversión, del asesoramiento y de los márgenes con los que trabajan. Tal y como reconoció Varona ese fue uno de sus mejores argumentos a la hora de acompañar a sus clientes en este camino. “Les mostré a los clientes, abiertamente y de forma transparente, las comisiones, para que ellos mismos decidieran. También tuvimos suerte porque, cuando estábamos en plena transición, vimos que el programa IMAPS de Insigneo estaba disponible. La otra cosa que hicimos fue que a cualquier cliente nuevo al abrirle cuenta, le abría un esquema bilateral: una cuenta transaccional y una cuenta de asesoramiento. Y les explicaba: ‘Mirad, tenemos estos fondos de inversión. Y las matemáticas no mienten; volvemos a lo mismo: las matemáticas no mienten. Hay un ratio interno de gastos. Estas firmas tienen que mantener las luces encendidas, ya sabéis. Así que, si hacemos la transición de aquí a aquí, de esta clase de participaciones a esta otra, vais a ahorrar dinero’. Básicamente es eso”, recordaba Varona durante su participación en el evento.

Más allá de la transparencia de cara al cliente, los asesores subrayaron que el modelo de advisory está mejor alineado con las expectativas actuales y, sobre todo, con las de la próxima generación. “Uno de los factores comunes y clave es escuchar lo que tu cliente tiene que decir. Tenemos dos oídos, dos ojos y solo una boca; esa es la razón. Para conectar con el cliente y ver cuáles son sus necesidades, tienes que escuchar: qué te está diciendo su lenguaje corporal, qué te está diciendo su actitud. Algo fundamental para ganarte su confianza. También ayuda a mejorar esa empatía, sobre todo con las nuevas generaciones, contar en el equipo con perfiles profesionales más jóvenes”, reconocía Mariano Huidobro, SVP Financial Advisor de Insigneo, que compartía su experiencia en el panel.

Entre otras de las conclusiones que lanzaron los asesores de cara a cómo se plantean el modelo de advisory está la gestión profesional y continua, coherencia con objetivos y perfil de riesgo, planificación a largo plazo y una estructura de comisiones clara son elementos cada vez más valorados por herederos y clientes jóvenes. Todos estos elementos resultan realmente relevantes cuando toca navegar por ciclos y entornos inciertos, como en 2025. En este sentido, Amado destacó que como asesores deben preparar al cliente para la volatilidad. “La volatilidad es el precio que pagas por seguir en el juego. Pero luego viene cómo puedes reducir la volatilidad con el abanico de productos que tenemos. Y creo firmemente que Insigneo cuenta con una plataforma que ofrece a los clientes acceso a una gama de productos sin igual. Para mí, la infraestructura privada es un actor muy importante para reducir la volatilidad sin sacrificar rentabilidad, teniendo en cuenta las comisiones. Cuando atraviesas esas tormentas con el cliente, explicando por qué está pasando esto ahora y cómo su cartera está preparada para esta situación, y le muestras que, cada vez que hemos pasado por esto, el mercado se ha recuperado y la cartera también, entonces la transición se hace más llevadera”, apuntaba.

El valor del asesoramiento

Hasta aquí los asesores que trabajan con Insigneo tienen claro lo que aportan, pero como ellos mismos advierten, es complejo valorar el precio que tiene su servicio. “La parte transaccional del negocio es como una commodity: es muy difícil poner en valor tu servicio si no aporta valor añadido. Por eso, entre los brokers hacemos mucho asesoramiento no discrecional. Pero también creo que es importante avanzar y empezar a desarrollar el negocio de asesoramiento. IMAPS es una muy buena solución, porque tienes a todo el equipo senior, un buen desempeño, y es una forma de iniciar el negocio de asesoramiento. Otra vía es el uso de la tecnología que tenemos, Orion, que integra las cuentas y ofrece la posibilidad de llegar a otras bolsas del cliente donde tiene dinero, en otras plataformas que puedes integrar, para dar un asesoramiento real sobre la asignación real de activos”, reconocía Huidobro.

Foto cedidaAnne-Laurence Roucher, nueva responsable de mercados privados en Edmond de Rothschild

Edmondde RothschildAM ha anunciado el nombramiento de Anne-Laurence Roucher, efectivo desde el 5 de enero, como responsable de mercados privados del grupo. Su misión en este puesto de nueva creación y estratégico para la empresa será supervisar la estrategia de inversión y las operaciones de private equity, deuda privada de infraestructuras e inversiones inmobiliarias, en consonancia con el compromiso de la firma con la inversión de impacto y las finanzas sostenibles.

Roucher reportará al director general de Edmond de Rothschild AM, Christophe Caspar, y se incorporará al comité ejecutivo de Edmond de Rothschild Asset Management. Estará basada en Ginebra.

Edmond de Rothschild gestiona más de 24.000 millones de euros en estrategias de mercados privados. La empresa combina una larga trayectoria en inversiones en la economía real con una firme convicción en el potencial futuro de esta clase de activos como motor de cambio tanto para la transformación de las economías como para el rendimiento de las carteras de los clientes.

Aporta más de 25 años de experiencia en el sector financiero, combinando liderazgo estratégico, espíritu emprendedor, experiencia en inversiones y un profundo compromiso con la inversión sostenible. Se incorpora procedente de Mirova (Natixis), una gestora de activos de impacto pionera que cofundó en 2012. Durante su década como CEO adjunta, desempeñó un papel fundamental en la estructuración y el desarrollo de la plataforma de inversión de Mirova, contribuyendo a aumentar los activos gestionados desde su creación hasta los 25.000 millones de euros. Entre 2021 y 2025, Anne-Laurence ha ocupado el cargo de responsable de private equity y capital natural en Mirova, supervisando múltiples estrategias dedicadas al capital de crecimiento, las infraestructuras agroecológicas y la financiación climática.

Antes de incorporarse a Mirova, Roucher ocupó durante más de una década puestos de estrategia y desarrollo corporativo en Natixis Group y A.T. Kearney. Tiene un máster en Gestión por la ESCP Europe, completó el Programa de Gestión General de la Harvard Business School y está certificada como directora no ejecutiva por el Institut Français des Administrateurs (IFA).

«El nombramiento de Anne-Laurence es un hito crucial para el desarrollo de nuestra división de mercados privados. Su misión es crear una visión transformadora para estos mercados en Edmond de Rothschild, que no solo optimice nuestro marco actual, sino que también nos impulse hacia el crecimiento futuro», comentó Christophe Caspar, CEO de Edmond de Rothschild Asset Management.

Edmond de Rothschild demuestra una gran capacidad en los mercados privados, entre los que se incluyen:

1.- Inmobiliario: Edmond de Rothschild REIM gestiona activos por valor de 13.600 millones de euros y opera en los principales mercados europeos, invirtiendo en sectores de gran convicción, como el residencial, el logístico y deuda, abarcando una oferta de productos cada vez más amplia, desde el segmento institucional hasta el minorista.

2.- Deuda de infraestructuras: La plataforma BRIDGE (Benjamin de Rothschild Infrastructure Debt Generation) cuenta con 6.500 millones de euros en activos bajo gestión y se centra en inversiones temáticas en transición energética, infraestructuras digitales y transporte, destinadas a fomentar el progreso tecnológico, medioambiental y social a través de proyectos transformadores.

3.- Private Equity: La plataforma Edmond de Rothschild Private Equity cuenta con 4.600 millones de euros en activos bajo gestión en 11 estrategias de inversión, cada una de las cuales se centra en pequeñas y medianas empresas líderes en su campo, fortaleciendo así las economías locales y el empleo.

Foto cedidaIván Díez, country head de La Financière de L’Echiquier para Iberia y Latinoamérica.

En 2026 arranca el plan estratégico a cinco años de La Financière de L’Echiquier (LFDE), casi tres años después de que la boutique fuera adquirida por la Banque Postale Asset Management (LBP AM Group). Es un plan que Iván Díez, Country Head de la firma para Iberia y Latinoamérica, califica como “muy ambicioso”, dado que el grupo se ha puesto como objetivo alcanzar los 100.000 millones de euros en activos bajo gestión para 2030, un 33% respecto al patrimonio actual, que se sitúa en 75.000 millones, y en el que la internacionalización de la firma jugará un papel clave. Funds Society repasa con Díez los principales hitos de 2025 y, sobre todo, qué novedades traerá LFDE a Iberia y Américas en 2026.

¿Qué balance hace del 2025?

Ha sido un año positivo tanto para la rentavariable como para la rentafija, a pesar de todos los altibajos que hemos vivido en los mercados. El 90% de nuestros activos son de renta variable. En 2025 la renta variable ha ido bien y los activos han crecido, no solamente por efecto mercado, sino también por captaciones. En el caso concreto de España este año ha sido un año muy bueno, sobre todo con nuestros fondos tecnológicos y temáticos: el Echiquier Artificial Intelligence y el Echiquier Space han funcionado muy bien, y nuestro fondo value, el Tocqueville Value Euro, también ha atraído bastantes suscripciones.

Eso nos ha permitido que hayan crecido el negocio y el equipo. En España hemos incorporado a una persona y tenemos como objetivo incorporar a un par de personas más en 2026 si las cosas siguen yendo bien.

Todo esto sin olvidar que la renta fija también ha funcionado. Los productos que tenemos de la Banque Postal AM en España son principalmente retorno absoluto de crédito. Es una solución muy conservadora que se comporta como un proxy a la renta fija a corto plazo y también ha funcionado muy bien, con rendimientos del 4,5 %.

¿Cómo encaráis 2026?

Estamos contentos de cómo ha ido 2025 y optimistas de cara al año que viene también. No sabemos si habrá un cisne negro o no, no sabemos qué cosas podrán ocurrir, porque al final son factores externos sobre los que no tenemos ningún tipo de control, pero la macroeconomía a nivel global muestra niveles de inflación más o menos controlados, tipos de interés bajos y un crecimiento que no va a ser boyante, pero tampoco estamos hablando de una recesión. Las empresas siguen presentando buenos beneficios y esto va a ser muy importante: después de años en los que parecía que la gestión pasiva lo podía hacer mejor, porque había una tendencia muy marcada, pensamos que 2026 va a ser un año positivo para el stockpicking. Hay mucha concentración, hay que prestar mucha atención a las valoraciones, y creemos que la gestión activa va a marcar la diferencia a la hora de aprovechar los picos de volatilidad para tomar beneficios, invertir en otras oportunidades y controlar el riesgo presente en cartera. También somos cautos, evidentemente, porque en 2026 van a seguir presentes los riesgos geopolíticos: veremos cómo se presenta la elección del nuevo presidente de la Reserva Federal, si se resuelve la guerra de Ucrania y Rusia y la de Israel y Palestina… Creo que puede actuar como un acicate para que los mercados vayan bien pero, como digo, son factores externos en el corto plazo que no podemos controlar. Las empresas en las que invertimos y sus modelos de negocio son lo que sí lo podemos controlar.

¿Qué feedback habéis recibido de los clientes en 2025?

Hemos visto mucha demanda de ETFs, de inversiones temáticas – sobre todo por tecnología- y también hemos visto mucho interés en torno a los mercados privados. En 2026 vamos a traer a nuestra región la oferta de inversión en activosprivados de LBP AM: de los 48.000 millones que tiene su gestora, 10.000 millones están en mercados privados, donde llevan invirtiendo más de 13 años. Son, sobre todo, inversiones en deuda privada ligada a infraestructuras y real estate, aunque también tiene algo de private equity. También queremos registrar un ELTIF 2.0. En resumen, hemos visto demanda por generar alfa, porque al final ahora mismo estamos en un mercado donde la gestión pasiva empieza a ganar mucho terreno y el cliente demanda productos que generen un alfa superior, de lo contrario prefieren soluciones en gestión pasiva, por ejemplo para clases de activos más eficientes.

¿Está LFDE valorando el lanzamiento de ETFs activos?

Es algo que está sobre la mesa, porque algo que va en nuestro ADN es que queremos ser una gestora innovadora y queremos estar siempre en vanguardia. De alguna manera tendremos que poner un pie ahí para poder ofrecer valor a nuestros inversores, pero tenemos que analizar si tiene sentido incorporarlos a la gama o estudiar otras alternativas, como bajar un poco el TER a fondos de nuestra gama que ya generan mucho alfa. Son planes que se están barajando sobre todo desde LBP AM, porque en LFDE nuestra gama de producto es pura gestión activa, pero lo cierto es que el mercado está yendo por ahí y desde luego tiene sentido, sobre todo para aquella gestión mal llamada activa y que realmente no ha generado alfa.

A mi modo de ver, el problema es que hay solo dos sacos en el mercado: gestión pasiva y todo lo que no es gestión pasiva. Y no todo lo que está fuera de la gestión pasiva tiene por qué ser gestión activa pura y dura, hay fondos que generan alfa, pero muy poca. Si se filtran los que realmente hacen gestión activa, se hace un buen proceso de selección, los fondos de auténtica gestión activa baten sin ninguna duda a la gestión pasiva.

Vuestros dos fondos temáticos ofrecen dos aproximaciones distintas para invertir en tecnología. ¿Qué aporta esta exposición de nicho? ¿Dónde estáis viendo oportunidades de inversión en IA y en el espacio?

Somos pioneros en la inversión en IA. Nuestro primero fondo temático de IA fue lanzado en Francia en 2018 y fue el primero de su categoría en el país y el segundo en Europa. Siempre intentamos anticiparnos e identificar temáticas o tendencias de crecimiento para el futuro, y hace ocho años detectamos que la IA era una de ellas. Lo que queríamos era que, cuando realmente explotase la temática, haber adquirido nosotros ya ese know-how para poder seguir navegando bien esa ola. Nuestro punto de vista es que, al final, lo que hace la IA es acelerar todo el bien que pueda hacer la tecnología, sobre todo en términos de productividad y optimización de procesos. Pero pensamos que el mejor mix es el binomio máquina-humano, porque la parte humana es importante para la toma de decisiones.

En cuanto a la estrategia aeroespacial, ¿la presentáis a vuestros clientes como una exposición puramente tecnológica de nicho, o cuenta con más verticales, como la exposición a defensa?

Nosotros lo que hacemos es invertir en el ecosistema espacial, cómo desde el espacio se puede mejorar la vida en la Tierra, por ejemplo, dando conectividad a muchas regiones en el mundo que hoy en día no tienen acceso a lo digital o a las comunicaciones, monitorizando el cambioclimático… Por ejemplo, desde el espacio te permite también optimizar y analizar las cosechas agrícolas también.

Uno de los verticales de la estrategia es la defensa espacial, todo lo que tiene que ver con satélites, telecomunicaciones, geolocalizaciones u observaciones desde la Tierra. Los estados no pueden permitirse perder sus comunicaciones, para garantizar su soberanía. Así que lógicamente nuestro fondo espacial tiene un peso ahora mismo en defensa, pero no es un fondo de defensa.

Lo bueno que tiene la exposición a espacial es que hay distintas verticales. Por ejemplo, la exploración espacial es otra vertical, porque estados como China o EE.UU. quieren tener colonias espaciales y programas espaciales para volver a mandar astronautas al espacio.

En el fondo tenemos exposición en otra vertical a aplicaciones comerciales, porque el 78% del mercado espacial hoy en día son aplicaciones comerciales. Por ejemplo, los corredores o los jugadores de golf pueden usar su reloj Garmin para geolocalizarse, porque está conectado con satélite directamente. Convivimos con el espacio en nuestro día a día mucho más de lo que nosotros pensamos.

Con el aumento continuo de las temperaturas en todo el mundo como consecuencia del cambio climático y las emisiones globales, la industria del reaseguro se enfrenta a pérdidas crecientes. Aunque el debate público suele centrarse en el incremento de la frecuencia de los desastres naturales, el último análisis de Morningstar muestra que el verdadero problema para el sector es la mayor gravedad de estos eventos, lo que está impulsando realmente sus pérdidas económicas.

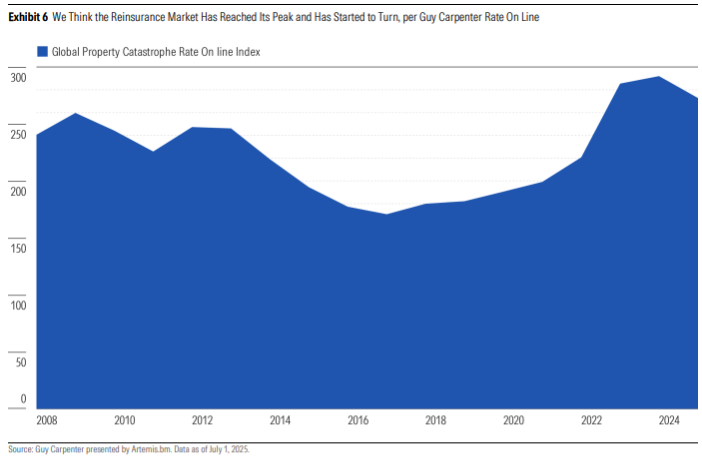

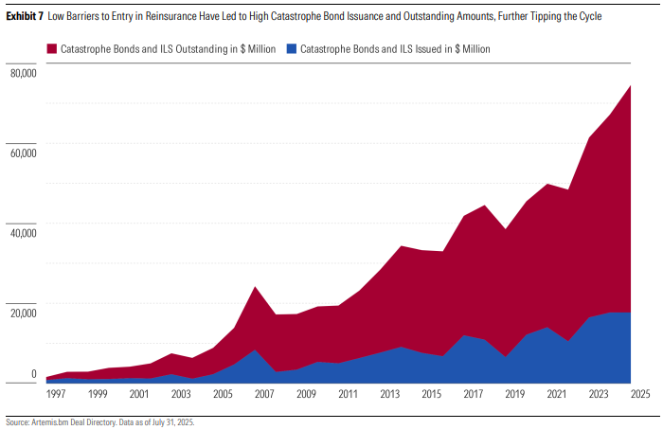

Sin embargo, el informe señala que, a pesar del aumento de las pérdidas relacionadas con el clima, el mercado entra en un ciclo blando, con un exceso de capacidad que está provocando una caída de los precios, especialmente en el ámbito del riesgo de catástrofes. Esto crea un entorno complejo y desafiante para el sector.

La visión del experto

Según explica Henry Heathfield, analista de renta variable en Morningstar, aunque se espera que el cambio climático impulse los volúmenes de negocio de los reaseguradores a largo plazo, el exceso de capacidad actual en el mercado de reaseguros está generando condiciones más suaves a medio plazo. “Este exceso de capacidad ha desencadenado un cambio en el ciclo del reaseguro, que ya está en pleno desarrollo, y se refleja en los precios ajustados al riesgo de los reaseguradores individuales y en el índice de tasa sobre línea de Guy Carpenter. Las líneas de propiedad con exceso de pérdida y las de catástrofes naturales son las que experimentan el mayor impacto en los precios. Cabe destacar que la exposición relativamente baja de Scor a las catástrofes climáticas la posiciona favorablemente como una mejor inversión para los accionistas”, afirma Heathfield.

Según su visión, la industria de los seguros y reaseguros es altamente cíclica, en particular el segmento de propiedad y accidentes, que ha disfrutado de un entorno de precios favorable desde 2021. “Normalmente, una baja capacidad conduce a una mayor demanda y alza de precios, lo que impulsa la rentabilidad sobre el capital y atrae inversiones, pero esto finalmente presiona los precios y reduce la rentabilidad”, advierte el experto de Morningstar.

En este sentido, recuerda que el ciclo más reciente se ha visto algo distorsionado por los bonos catastróficos, cuyas liquidaciones pueden tardar hasta dos años, lo que retrasa el inicio del mercado alcista. “Creemos que la fase de endurecimiento del mercado alcanzó su punto máximo el año pasado, pero su impacto total en las ganancias de los reaseguradores puede tardar uno o dos años más en materializarse; después de eso, es probable que los beneficios se estanquen o disminuyan”, concluye Heathfield.