Robeco amplía su gama de ETFs activos 3D con el lanzamiento del 3D Emerging Markets UCITS ETF. Según la entidad, este nuevo fondo reúne los puntos fuertes del enfoque cuantitativo de Robeco con una larga trayectoria y experiencia en los mercados emergentes. El ETF cotiza en la Bolsa de Londres, la SIX Swiss Exchange, la Bolsa de Frankfurt y la Bolsa Italiana. La gestora considera que existe un fuerte momentum entre los inversores europeos por los ETFs activos, ya que están muy bien valorados por su versatilidad, rentabilidad y accesibilidad. «El ETF aporta a los inversores una alternativa muy atractiva a los ETFs pasivos al ofrecer un acceso líquido y transparente a la renta variable de mercados emergentes a través de la estrategia experimentada Enhanced Indexing de Robeco», apuntan.

Sobre el fondo explica que aprovecha un sofisticado enfoque cuantitativo para sacar partido de las complejidades de los mercados emergentes. Su modelo de factores mejorado usa métricas robustas, a la vez que el machine learning y las señales de PNL ayudan a desvelar la dinámica a corto plazo, mejorando la capacidad de respuesta de la estrategia. El Enhanced Indexing, que constituye la base del ETF, permite muchas desviaciones pequeñas y significativas respecto al índice, usando indicadores de riesgo y ASG para reducir los posibles riesgos bajistas.

“Nuestros ETFs 3D activos de renta variable han gozado de muy buena acogida entre los clientes, y ahora hemos ampliado la gama para incluir los mercados emergentes junto a nuestra gama actual que ofrece exposición a los mercados desarrollados de EE.UU., Europa y el resto del mundo. Robeco atesora 15 años de experiencia en la gestión de estrategias cuantitativas de mercados emergentes, así como en la gestión de los retos y oportunidades singulares que presentan. En todo este tiempo, nos hemos labrado un sólido historial, perfeccionando nuestras definiciones de factores y aprovechando los avances en potencia de cálculo, machine learning y procesamiento del lenguaje natural. Con este lanzamiento, ponemos a su disposición nuestra estrategia cuantitativa de mercados emergentes en un formato eficiente, transparente y de fácil acceso. La estrategia ETF se centrará en las acciones más líquidas para garantizar una ejecución fluida, a la vez que captura el alfa único de esta capacidad”, explica Nick King, responsable de ETFs en Robeco.

Cada año, una parte significativa de los contribuyentes estadounidenses que cumplen con los requisitos no solicitan créditos fiscales valiosos, como el Earned Income Tax Credit (EITC), dejando miles de millones de dólares sin reclamar y a las familias sin apoyo financiero crucial. En 2021, el 22% de los hogares elegibles no reclamaron el EITC, lo que resultó en un estimado de 8,2 mil millones de dólares dejados sobre la mesa.

Para ayudar a abordar esta brecha, Prosperity Now y la Fundación Wells Fargo han otorgado 200.000 dólares en subvenciones a 15 organizaciones comunitarias a través del Fondo de Apoyo VITA 2025. Estas organizaciones sin fines de lucro ofrecerán servicios gratuitos de Asistencia Voluntaria para la Declaración de Impuestos, certificados por el IRS, en 12 mercados de EE. UU., ayudando a miles de contribuyentes a presentar sus declaraciones y reclamar créditos reembolsables como el EITC y el Crédito Tributario por Hijos.

“Al apoyar la preparación de impuestos basada en la comunidad, no solo ayudamos a las familias a fortalecer su situación financiera, sino que también garantizamos que el dinero circule en las economías locales”, dijo Marisa Calderon, presidenta y directora ejecutiva de Prosperity Now.

El alto costo de la preparación profesional de impuestos, que promedia los 400 dólares para declaraciones básicas, puede ser una barrera significativa para las familias que ganan entre 20.000 y 60.000 dólares anuales. Los programas VITA eliminan este obstáculo al ofrecer presentación de impuestos gratuita y precisa en entornos locales de confianza.

Se espera que las 15 organizaciones seleccionadas, conocidas por su competencia cultural y profundo involucramiento en la comunidad, preparen más de 20.000 declaraciones de impuestos en 2025, devolviendo un estimado de 25 millones de dólares en reembolsos y créditos a los hogares elegibles. Muchas de estas organizaciones también brindan asesoramiento financiero durante todo el año, acceso a opciones bancarias seguras y asistencia con beneficios públicos.

“Apoyar los programas VITA es una forma importante en que podemos marcar la diferencia en el camino hacia la seguridad financiera de las personas”, dijo Bonnie Wallace, jefa de filantropía en salud financiera en Wells Fargo.

La iniciativa del Fondo de Apoyo VITA resalta el compromiso compartido de Prosperity Now y la Fundación Wells Fargo de expandir las oportunidades financieras mediante servicios centrados en la comunidad.

La industria de cruceros ha experimentado una transformación significativa en las últimas décadas, pasando de ser un medio de transporte a convertirse en una experiencia turística completa que combina lujo, entretenimiento y destinos exclusivos. Después de la pandemia esta industria, junto con otras, emergió con más bríos.

Un análisis de GBM Casa de Bolsa detalla las cifras y datos más relevantes que sustentan el dicho de que este sector es ya la nueva joya del turismo global.

La historia de los cruceros

Recorrer el mundo a través de los mares ha sido un sueño constante en la historia de la humanidad. Desde aquellas incipientes embarcaciones construidas con cañas y maderas que le servían a las culturas de la antigua Mesopotamia para recorrer las aguas del Eúfrates y el Tigris, hasta las apasionadas historias de amor sobre los barcos de vapor, como las que nos regaló Rose y Jack en Titanic, los barcos siempre han ocupado un lugar privilegiado en la historia de las civilizaciones.

Quizá sea el misticismo que genera la inmensidad de los mares o la incertidumbre que genera pensar en las aventuras que se encontrarán tras llegar a un nuevo puerto, pero navegar siempre ha inspirado a grandes exploradores. Uno de ellos fue Ed Stephan, un empresario de la industria de la hospitalidad originario de Wisconsin que en 1968 transformó por completo la forma de hacer turismo.

Fue en ese año cuando se unió con tres noruegos, dueños de distintas embarcaciones, para crear una línea de cruceros cuyo objetivo era ofrecer largos viajes trasatlánticos desde Europa hasta las cálidas aguas del Caribe. Fue así como nació Royal Caribbean, una empresa que desde la realeza de su nombre se puso como objetivo ofrecer altos estándares de servicios turísticos para sus clientes.

La primera embarcación de Royal Caribbean fue el Song of Norway, un buque que zarpó del puerto de Miami el 7 de noviembre de 1970. Este barco fue retirado en 2013, cuando ya utilizaba el nombre MS Formosa Queen.

Royal Caribbean cimentó su éxito en la larga tradición noruega de los viajes por el mar. Con esa esencia vikinga para atravesar las aguas, comenzó construyendo tres cruceros que revolucionaron la industria con cubiertas al aire libre, salones interiores con vistas 360 grados, además de un diseño que permitió combinar a la perfección barcos de alta velocidad con eficiencia de combustible. Esto hizo que la empresa rápidamente se posicionara como una de las navieras más importantes del mundo, hasta que la pandemia la obligó a suspender operaciones por meses.

El mundo post-pandemia

Tras los desafíos presentados por la pandemia de COVID-19, la industria de cruceros ha demostrado una notable capacidad de recuperación. En 2024, las principales compañías, como Royal Caribbean, Carnival y Norwegian, reportaron ingresos combinados de más de 50.000 millones de dólares, superando por primera vez los niveles previos a la pandemia.

Este resurgimiento se atribuye a la creciente demanda de experiencias de viaje únicas, así como al aumento de la confianza de los consumidores en las medidas de seguridad implementadas a bordo. A ello se suma el mayor interés por el turismo multigeneracional, en el que familias completas eligen los cruceros por su versatilidad, seguridad, variedad de actividades para todas las edades y por ser un paquete todo en uno que atiende a cada integrante de la familia.

El año pasado, la industria de cruceros transportó a más de 31 millones de pasajeros a nivel global, reflejando una recuperación sólida y superando las cifras registradas antes de la emergencia sanitaria.

Este repunte también ha sido impulsado por una oleada de innovación tecnológica. Desde el embarque digital hasta aplicaciones que permiten gestionar itinerarios, comprar y hacer reservas antes de abordar, la tecnología mejora la experiencia del usuario desde antes del viaje y optimiza las operaciones a bordo.

Por ejemplo, Royal Caribbean ha implementado sistemas de inteligencia artificial para asignar camarotes, gestionar flujos de personas en áreas comunes y personalizar ofertas comerciales para sus pasajeros durante el viaje. Además, se ha posicionado como la compañía con la mayor inversión en CAPEX programado para los próximos años dentro de la industria de cruceros. Sus planes de expansión incluyen la construcción de nuevos barcos insignia y la modernización de su flota existente. Actualmente, la empresa opera la familia de cruceros más grande del mundo, encabezada por el «Icon of the Seas», el barco más grande jamás construido.

Pero también hay otros factores que han impulsado el negocio: las líneas de cruceros han invertido al menos 1.500 millones de dólares desde 2019 en la expansión y mejora de escalas privadas en el Caribe, abarcando más de 15 islas y playas en destinos como Bahamas, Belice, República Dominicana, Haití y México.

Además del control sobre el entorno, estas inversiones permiten una integración logística y operativa que maximiza los ingresos por pasajero. Las excursiones, experiencias gastronómicas, zonas VIP y tiendas dentro de estos desarrollos están diseñadas para estimular el consumo y prolongar la estancia de los visitantes, diferenciándose de los puertos tradicionales en los que los cruceristas exploran las ciudades por su cuenta.

El nuevo modelo: integración vertical y diversificación

En el mundo existe una tendencia hacia la integración vertical en la industria de cruceros. Actividades en tierra, excursiones y servicios premium en estas islas privadas contribuyen significativamente a los ingresos totales. Incluso los datos de navegación y consumo de los pasajeros son utilizados para crear experiencias cada vez más personalizadas, lo cual incrementa tanto la satisfacción como el ticket promedio por cliente.

Se estima que el 60% del gasto total de los pasajeros en cruceros ocurre fuera del barco, en actividades en tierra, lo que impulsa las inversiones en islas y parques propios.

Asimismo, las compañías han comenzado a explorar nuevas líneas de negocio como membresías exclusivas, paquetes de lujo con experiencias únicas en tierra y alianzas con marcas de alto perfil para licenciar espacios o eventos dentro de sus islas privadas. Hoy día, más que navieras, las empresas del sector se están transformando en plataformas de hospitalidad y entretenimiento de alcance global.

alcance un valor de mercado de 120.000 millones de dólares en 2028, impulsada por el turismo de lujo y experiencias familiares. La industria podría navegar a toda máquina los siguientes años si libra los obstáculos que tiene de frente.

El exchange global de criptomonedas OKX acelera su expansión en Estados Unidos y lanza una plataforma de negociación centralizada y una billetera virtual Web3 de autocustodia. La compañía también anunció el nombramiento de Roshan Robert como director ejecutivo de su división en EE. UU. y ha establecido su sede regional en San José, California.

La plataforma ya está disponible para los usuarios existentes de OKcoin, quienes están siendo migrados al entorno de OKX. Los nuevos clientes se incorporarán por fases antes de un despliegue nacional completo previsto para finales de este año. La plataforma ofrece un motor de negociación de alto rendimiento, una estructura de comisiones competitiva, una liquidez profunda y soporte integrado para depósitos y retiradas en dólares estadounidenses, según el comunicado difundido por la firma.

Además de su plataforma de intercambio, OKX ha lanzado un monedero Web3 orientado a simplificar la gestión de activos digitales. Esta billetera admite más de 130 blockchains y permite a los usuarios realizar intercambios de tokens, transferencias entre cadenas, explorar NFTs y acceder a aplicaciones descentralizadas, todo desde una única interfaz en el móvil o el navegador.

“Con Roshan al frente de nuestras operaciones en EE. UU. y nuestra nueva sede en San José, reforzamos el compromiso de OKX con la excelencia regulatoria, la innovación responsable y la captación de talento”, declaró Hong Fang, presidenta global de OKX.

Roshan Robert, que cuenta con una amplia experiencia en mercados de capitales y estrategia regulatoria, liderará las operaciones de la empresa en Estados Unidos. Su labor se centrará en fomentar la relación con los reguladores y garantizar el desarrollo de soluciones de activos digitales conformes con la normativa.

“Estoy entusiasmado por liderar los esfuerzos de OKX en EE. UU. y ofrecer a nuestros clientes una experiencia cripto flexible y de alto rendimiento”, afirmó Robert.

Para reforzar su compromiso con la transparencia, OKX continúa publicando informes mensuales de prueba de reservas, verificados de forma independiente por la firma de seguridad blockchain Hacken. Estos informes confirman que los activos de los clientes mantenidos en la plataforma están totalmente respaldados.

Nomura y Macquarie han anunciado un acuerdo por el cual Nomura adquiere el negocio de gestión de activos públicos de Macquarie en Estados Unidos y Europa, con aproximadamente 180.000 millones de dólares en activos de clientes minoristas e institucionales en renta variable, renta fija y estrategias multiactivos.

Según los términos del acuerdo, Nomura adquirirá el 100% de las acciones de tres empresas que operan el negocio de gestión de activos públicos de Macquarie en Estados Unidos y Europa por un precio de compra en efectivo de 1.800 millones de dólares, cifra que está sujeta a ajustes de cierre. Está previsto que la operación quedará completada para finales de año, además de estar sujeta a las condiciones habituales y a las aprobaciones reglamentarias.

Nomura ha identificado la gestión global de activos como una prioridad estratégica clave de crecimiento para la firma. A través de esta transacción, Nomura ampliará significativamente las capacidades globales y la presencia de clientes de su División de Gestión de Inversiones, que actualmente gestiona aproximadamente 590.000 millones de dólares en activos de clientes.

Una vez completada, se espera que el total de activos gestionados por la división de Gestión de Inversiones de Nomura aumente a unos 770.000 millones de dólares, de los cuales más del 35% se gestionarán en nombre de clientes de fuera de Japón. Esta adquisición también proporcionará a Nomura un centro de escala, con sede en Filadelfia, para seguir creciendo en su negocio internacional de Gestión de Inversiones.

Este negocio de alto margen operativo aportará redes de distribución bien establecidas tanto en el segmento minorista como en el institucional. El negocio tiene presencia en nueve de las diez principales plataformas de distribución minorista de Estados Unidos, así como sólidas relaciones institucionales, incluso en el sector asegurador estadounidense, un sector en crecimiento para los gestores de activos a escala mundial. Con sus orígenes en Delaware Investments, fundada en 1929 y adquirida por Macquarie en 2010, el negocio tiene una larga historia de servicio a los clientes a través de estrategias de gestión activa.

Como parte de la transacción, Nomura y Macquarie han acordado colaborar en oportunidades de producto y distribución, incluyendo a Nomura como socio de distribución de patrimonio estadounidense para Macquarie Asset Management y proporcionando acceso continuado a los clientes de patrimonio estadounidenses a las capacidades de inversión alternativa de Macquarie Asset Management. Además, Nomura se ha comprometido a proporcionar capital inicial para una serie de fondos alternativos de Macquarie Asset Management adaptados a los clientes estadounidenses.

En la actualidad, el negocio está gestionado por un equipo de gran experiencia dirigido por Shawn Lytle, presidente de Macquarie Funds y director para Américas de Macquarie Group. Shawn, junto con John Pickard, CIO Equities & Multi-Asset, Greg Gizzi, CIO Fixed Income, y Milissa Hutchinson, Head of U.S. Wealth, seguirán gestionando el negocio tras la adquisición.

En colaboración con este equipo directivo, Nomura tiene previsto llevar a cabo varias iniciativas para apoyar el crecimiento orgánico, el aumento de la escala de los activos bajo gestión y la diversificación del conjunto de capacidades del negocio tras la adquisición. Estas iniciativas, que se basarán en los puntos fuertes del negocio y tienen como objetivo posicionar la plataforma para seguir ofreciendo un rendimiento de inversión sólido y a largo plazo, incluyen:

1.- El desarrollo de nuevas capacidades de inversión diseñadas para satisfacer las necesidades de los clientes.

2.- Ampliación de la plataforma activa de ETFs creada por la empresa a mediados de 2023.

3.- Invertir en talento y análisis de datos para ampliar la plataforma de distribución.

4.- Aprovechar los canales de distribución existentes para ofrecer a sus clientes minoristas e institucionales acceso al conjunto más amplio de capacidades de gestión de activos de Nomura.

«Esta adquisición se alineará con nuestras ambiciones de diversificación y crecimiento global para 2030 con el objetivo de invertir en negocios estables y de alto margen», aseguró Kentaro Okuda, presidente y CEO del Grupo Nomura. Okuda añadió que la operación «será transformadora para la presencia de nuestra división de Gestión de Inversiones fuera de Japón, añadiendo una escala significativa en Estados Unidos, fortaleciendo nuestra plataforma y proporcionando oportunidades para construir nuestras capacidades públicas y privadas. Estamos encantados con la perspectiva de dar la bienvenida a los más de 700 empleados que se incorporarán al Grupo Nomura».

Por su parte, Chris Willcox, presidente de la División de Gestión de Inversiones de Nomura, agregó que esta transacción «acelerará la expansión de nuestro negocio global de Gestión de Inversiones y supondrá un paso importante en la construcción de una franquicia verdaderamente global con un conjunto completo de soluciones para servir a los inversores de todo el mundo».

El negocio de gestión de activos públicos de Macquarie en Estados Unidos y Europa

Macquarie estableció su negocio de gestión de activos cotizados en Estados Unidos y Europa a través de la adquisición de Delaware Investments en 2010, un negocio de fondos de inversión de Estados Unidos establecido en 1929.

El negocio de gestión de activos públicos ha crecido orgánicamente y a través de adquisiciones selectas, incluyendo la adquisición de Waddell & Reed en 2021, añadiendo a sus capacidades de gestión activa de fondos de inversión abiertos a largo plazo en Estados Unidos y ampliando su base de clientes estadounidenses.

En 2023, el negocio lanzó ETFs activos y actualmente gestiona más de una docena de estrategias de ETFs en Estados Unidos. Con más de 700 empleados dirigidos desde Filadelfia, el negocio cuenta con una sólida franquicia de clientes intermediarios e institucionales estadounidenses.

Wellington Management, Vanguard y Blackstone han anunciado una alianza estratégica para transformar «el acceso de los inversores a oportunidades de inversión con calidad institucional». Según explican en su comunicado, las tres firmas colaborarán en el desarrollo de soluciones de inversión multiactivo simplificadas que integren de forma fluida los mercados públicos y privados, así como estrategias activas e indexadas.

Señalan que el objetivo de esta colaboración es ampliar el acceso a carteras multiactivo sofisticadas que, normalmente, solo están disponibles para las mayores instituciones globales. En concreto, apuntan que esta nueva iniciativa, la primera de su tipo para estas firmas, reúne a tres organizaciones de primer nivel que aportan sus fortalezas respectivas. La trayectoria de casi 100 años de Wellington en gestión activa y experiencia en asignación sofisticada de activos, se suma a los 50 años de experiencia de Vanguard ofreciendo estrategias activas de alto rendimiento y fondos indexados a bajo coste para los inversores; y a los 40 años de rendimiento comprobado de Blackstone a lo largo de distintos ciclos económicos, así como su posición de liderazgo como el mayor gestor de activos alternativos del mundo y principal proveedor de soluciones de mercados privados para inversores individuales.

Con esta colaboración, las firmas buscan construir carteras totalmente diversificadas que incorporen activos privados y persigan mayores retornos, uno de los desafíos más importantes a largo plazo que enfrentan los inversores y la industria de gestión de activos y patrimonios. Las firmas aspiran a desarrollar soluciones que respalden el trabajo de los asesores financieros para ayudar a sus clientes a alcanzar objetivos tanto de ingresos como de crecimiento. Se espera que los detalles de las soluciones se anuncien en los próximos meses.

¿Qué supone esta colaboración?

Sobre esta alianza, Jean M. Hynes, CEO de Wellington Management, ha señalado: «Vanguard y Wellington llevan colaborando estrechamente desde hace 50 años y siempre hemos admirado las capacidades de Blackstone. Creemos que la combinación única de nuestra experiencia en inversión y nuestras marcas reconocidas permitirá ofrecer a los inversores una exposición completa a las distintas clases de activos mediante soluciones de inversión de fácil acceso. Esperamos ampliar estos esfuerzos colaborativos con el tiempo para responder a las necesidades cambiantes de los inversores».

Por su parte, Greg Davis, presidente y CIO de Vanguard, ha destacado que la experiencia de Vanguard tanto en estrategias activas como indexadas ha ayudado a nuestros clientes a alcanzar el éxito en sus inversiones durante cinco décadas. «Nuestro equipo de renta fija activa, de clase mundial, combina análisis macroeconómicos con una selección rigurosa de valores basada en la investigación para generar alfa de forma constante. Además, Vanguard es pionera en la industria con una amplia experiencia en la oferta de fondos indexados a bajo coste. A través de esta colaboración única con Wellington y Blackstone, volvemos a ayudar a los clientes a alcanzar el éxito en sus inversiones y a cambiar la forma en la que los inversores acceden a los mercados públicos y privados”, ha comenetado.

Por último, Jon Gray, presidente y COO de Blackstone, destaca que la firma ha sido pionera en revolucionar el acceso de los inversores individuales a los mercados privados y se enorgullece unir fuerzas con Wellington y Vanguard, dos de los principales gestores de activos del mundo, para ampliar aún más los beneficios de los mercados privados. «Esta iniciativa se basa en nuestro historial probado de ofrecer inversiones de calidad institucional a inversores individuales, aprovechando la escala y la experiencia de Blackstone en distintas clases de activos», ha declarado Gray.

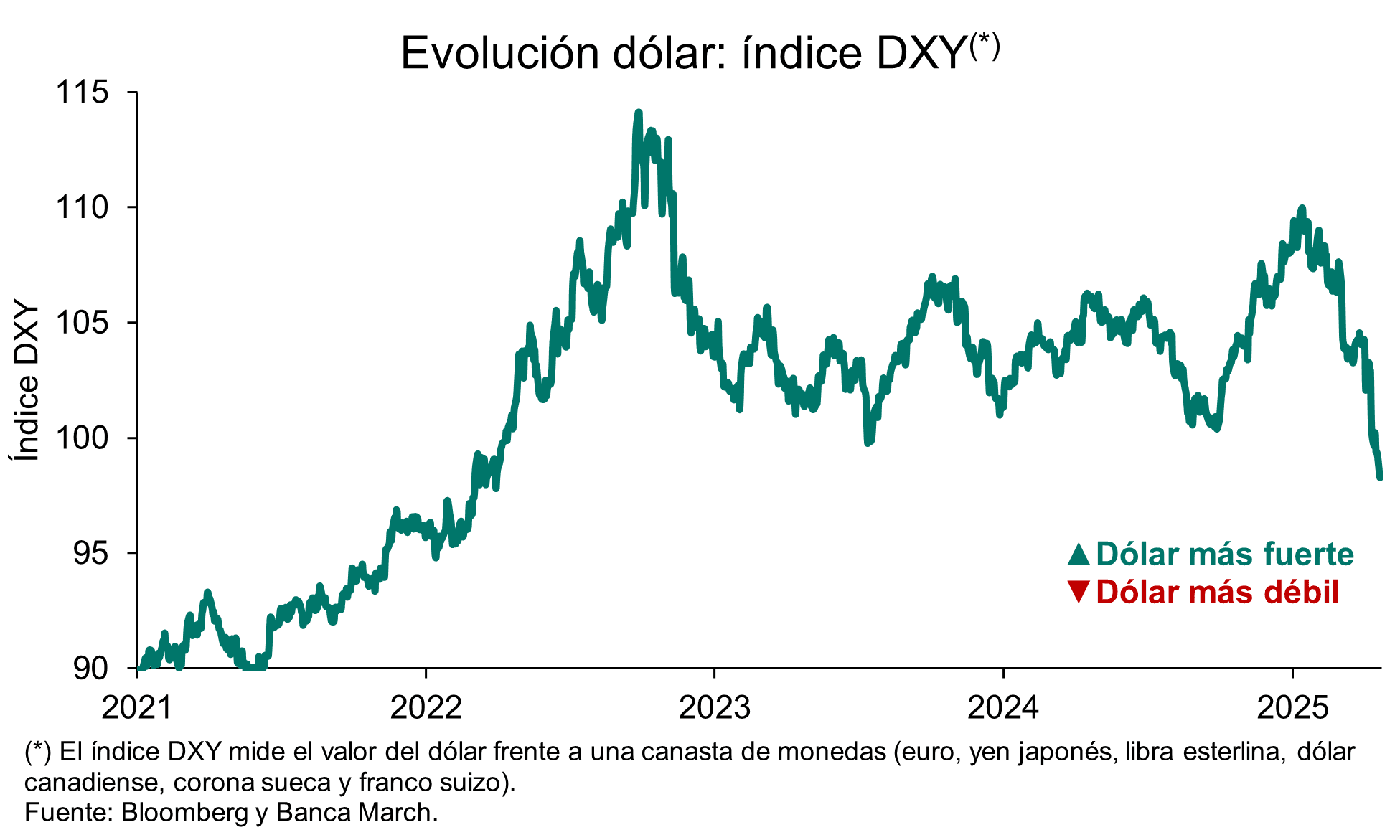

Tras las presiones de la Casa Blanca hacia el presidente de la Fed, el dólar estadounidense se debilitó, iniciando la semana en mínimos. Según los expertos, no solo esta tensión pasa factura al billete verde, también lo hacen las políticas proteccionistas de la Administración Trump. De hecho, esto se está sintiendo y mucho en su cruce con otras divisas: el euro toca los 1,15 dólares, niveles de hace tres años. Esto hace que algunas gestoras apunten más lejos y señalan que, después de reinar de forma absoluta en los intercambios internacionales, el dólar está viendo cuestionado su estatus como activo refugio.

La interpretación de lo que hemos visto hasta ahora, según las gestoras, es que el dólar se debilitó bruscamente durante el primer trimestre del año, ya que el Trump Trade -tipos más altos, rendimiento superior de la renta variable estadounidense, subida del dólar- fracasó tras la toma de posesión el 20 de enero.

“Con los primeros anuncios de aranceles dirigidos a México y Canadá como socios comerciales clave, la incertidumbre política de EE.UU. aumentó bruscamente. El hundimiento de la confianza de los consumidores y las empresas aumentó las expectativas de recortes de tipos en EE.UU., lo que redujo la brecha de rendimientos de EE.UU. frente a sus principales homólogos. El desplome del USD DXY se acentuó tras el anuncio de los aranceles del 2 de abril, lo que le hizo caer un 5% en lo que va de año”, explica Thomas Hempell, responsable de análisis macro de Generali AM (parte de Generali Investments), sobre el debilitamiento del dólar.

Motivos de su debilidad

La reciente caída del índice DXY por debajo del nivel de 99, alcanzando mínimos no vistos desde principios de 2022 en torno a los 98.2 puntos, subraya la creciente incertidumbre en los mercados financieros. Según explica Claudio Wewel, estratega de divisas en J. Safra Sarasin Sustainable AM, el dólar ha mostrado una tendencia a la baja en las últimas semanas, ya que los indicadores de actividad de EE.UU. han señalado debilidad debido a la elevada incertidumbre política y macroeconómica. En cambio, apunta que los datos duros siguen siendo sólidos, con un mercado laboral estadounidense resistente. “Hemos adoptado una postura cautelosa respecto al dólar, especialmente tras el anuncio del presidente Trump sobre aranceles recíprocos muy altos a los socios comerciales de EE.UU., lo que, en nuestra opinión, representa un riesgo importante de recesión”, reconoce Wewel.

Por su parte, Hempell afirma que, con el excepcionalismo estadounidense erosionándose rápidamente y el dólar efectivo aún caro, esperan que la divisa de EE.UU. siga retrocediendo en los próximos meses. “En medio de las crecientes preocupaciones cíclicas, la Fed se mostrará más dispuesta a pasar por alto las repercusiones inflacionistas de los aranceles y mantendrá un sesgo moderado en detrimento del dólar”, apunta.

Pérdida de confianza

Para Marco Giordano, director de Inversiones en Wellington Management, la erosión de la integridad institucional de Estados Unidos puede debilitar aún más el estatus del dólar como moneda reserva y alterar las salidas globales de capital. “La divisa y los bonos del Tesoro estadounidense ya han deshecho más que completamente el movimiento desde las elecciones de noviembre de 2024. El euro, el yen y el franco suizo han seguido apreciándose en su cruce frente al dólar, ya que los inversores se refugian en divisas seguras en medio de la creciente incertidumbre geopolítica”, indica Giordano.

Más allá de los movimientos de corto plazo, lo que inquieta a los analistas es el cuestionamiento al rol del dólar como activo de reserva global. Según destaca el informe de Eduardo Levy Yeyati, Chief Economic Advisor de Adcap, desde enero, el DXY cayó más de 8%, tocando mínimos de tres años. “A diferencia de episodios pasados, el dólar no está actuando como refugio. De hecho, se ha depreciado contra el yen, el franco suizo y el oro, señal de una pérdida de confianza estructural”, indica.

Según explica el informe de elaboración propia, la narrativa desde la administración Trump —que ve al «privilegio exorbitante» como una traba para la competitividad— ha despertado temores de una política fiscal y monetaria aún más descoordinada. “Los inversores ya barajan escenarios extremos: aranceles a la compra de Treasuries por extranjeros, controles de capital, retiro del FMI, e incluso defaults selectivos como herramienta política. Todo movimiento que podrían traer un daño irreparable al sistema financiero internacional—como sospechamos que los aranceles ya lo hicieron con el comercio”, añade Yeyati en el documento.

La hipótesis principal es una desconfianza creciente en el dólar, una situación con consecuencias difíciles de calibrar que beneficiaría a las monedas alternativas, como el oro. Después de reinar de forma absoluta en los intercambios internacionales, el dólar está viendo cuestionado su estatus. De hecho, su peso en las reservas de los bancos centrales ha pasado del 65% en 2016 al 57% en 2024, según el FMI. Para reemplazarlo, los bancos centrales del mundo se han abalanzado sobre le metal amarillo, según explica Alexis Bienvenu, gestor de fondos en La Financière de l’Échiquier.

En opinión de Bienvenu, al distanciamiento progresivo del dólar se suma recientemente la voluntad de EE.UU. de aflojar el corsé que rodea a una moneda de referencia. “Este estatus, que hace que la demanda no se agote, se traduce automáticamente en una sobrevaloración estructural y, por ende, en una pérdida de competitividad para las exportaciones. El meollo del objetivo trumpista en materia económica no es otro que poner remedio a esta situación. En principio, la depreciación del dólar, lo que incluye exigir a la Fed que recorte prematuramente los tipos de interés, permitirá reforzar las exportaciones de bienes. Esta política podría llevar incluso a forzar una devaluación concertada del dólar, como apuntan los rumores en torno a los enigmáticos ‘acuerdos de Mar-a-Lago’. Desde esta perspectiva, el oro desempeñaría un papel de refugio, ya que nadie puede devaluarlo. De ahí su atractivo”, concluye el gestor.

Riesgos asociados

Mirando hacia adelante, Quásar Elizundia, estratega de Investigación de Mercados de Pepperstone, considera que la trayectoria del dólar parece estar ligada a una compleja interacción de factores. “Las políticas comerciales y sus repercusiones en la inflación y el crecimiento económico seguirán siendo determinantes. Sin embargo, la sombra de la interferencia política en la autonomía de la Fed añade un riesgo considerable. Mientras persista la incertidumbre sobre la independencia de la Fed, es probable que veamos una mayor volatilidad y una potencial debilidad estructural para el dólar estadounidense. El estatus del dólar como el activo de refugio por excelencia ya no puede darse por sentado; está siendo activamente puesto a prueba”, añade Elizundia.

En opinión de Giordano, un riesgo que puede correr la administración Trump es que, debido a la pérdida de confianza, los países estén menos dispuestos a negociar que en el pasado.

“Este riesgo se ha acelerado con el anuncio de aranceles de la administración y es poco probable que se disipe incluso si algunos de estos aranceles se han pausado por 90 días antes de su aplicación. Existe una mayor probabilidad de que aumente el nacionalismo económico y la repatriación de capitales. Esperamos que este anuncio sea el desencadenante, o al menos el acelerador, de salidas netas de capital de los activos financieros estadounidenses hacia la renta fija mundial, lo que debería implicar primas de riesgo mucho más elevadas y mayores rendimientos de los bonos a largo plazo para EE.UU. En el resto del mundo, esto podría ser un factor técnico de peso para apoyar a los activos financieros no estadounidenses, con la renta fija europea, japonesa y china beneficiándose potencialmente de las salidas estadounidenses”, añade.

El último informe publicado por Ebury reconoce que, como principal tendencia, estamos viendo un alza de las divisas del G10, incluido el euro. “Desde el Día de la liberación, el euro ha sido la divisa que mejor ha rendido del mundo, a excepción del franco suizo, lo que sugiere que la zona euro está recibiendo una parte significativa del capital huido de EE.UU. Prueba de ello es la subida del euro incluso después de la reunión dovish del BCE, que debería haber sido bajista para la divisa común”, señala el documento.

Foto cedidaErik Swords, gestor de Allianz Global Investors

Erik Swords detalla los motores de crecimiento de la temática de inversión en ciberseguridad y actualiza cómo está resistiendo el sector tras la corrección del “Día de la Liberación”

Piense en un sector que presenta elevadas cantidades de innovación, que resulta familiar al gran público, presenta altos niveles de fragmentación, donde es bienvenida la actuación de los reguladores y que además no se ve expuesta negativamente al impacto del tarifazo arancelario de Donald Trump. Para Erik Swords, gestor de Allianz Global Investors, la respuesta es clara: el sector de la ciberseguridad.

El gestor, al frente de la estrategia Allianz Cyber Security, explica que un 85% de los productos y servicios que desarrollan las compañías ubicadas en este segmento se basan en software, por lo que no existe una cadena de suministro asociada ni una gran dependencia por regiones. Frente a la fuerte corrección de las últimas semanas, el gestor habla de que el equipo ha decidido “no sobre reaccionar a la volatilidad de los últimos días”, aunque añade que “la tecnología asociada al consumo y la ciberseguridad podrían ser lugares más seguros en el corto plazo, dada la durabilidad de sus motores de demanda”.

Swords, que comenzó su carrera en el 2000, alerta de que la industria de ciberseguridad está viviendo una tercera etapa de desarrollo marcada por niveles crecientes de complejidad y potenciales impactos negativos más profundos ante ataques de magnitud al alza, desde filtraciones de datos, brechas en infraestructuras críticas (desde redes eléctricas hasta centrales nucleares) a ataques de ransomware. El incremento del peligro ha elevado la toma de decisiones en torno a esta área a los consejos de administración, por sus implicaciones no solo económicas – una filtración de datos puede costar, de media, cinco millones de dólares a una empresa-, sino también reputacionales. “La ciberseguridad es una de las últimas partidas a reducirse como resultado de recortes presupuestarios, porque no es algo que puedas apagar y encender. Siempre es la partida de gasto más duradera”, afirma.

Según sus cálculos, el potencial del segmento de ciberseguridad para crecer se sitúa entre el 12% y el 13% anual para los próximos años, compitiendo en proyección y fortaleza solo con la inteligencia artificial dentro del sector de la tecnología.

Tercera ola de innovación en ciberseguridad

La ciberseguridad lleva tres décadas de desarrollado marcadas por la reinvención constante: desde el clásico antivirus instalado en el ordenador de mesa a la aparición de la tecnología en la nube, hasta llegar al momento actual, en el todo está conectado a través del internet de las cosas y en el que las compañías de ciberseguridad han evolucionado desde un modelo basado en licencias a un modelo basado en pago por suscripción, mucho más estable y predecible. Swords añade que la eclosión de la inteligencia artificial “añadirá leña al fuego”, al intervenir en el procesamiento de datos.

“Vivimos en una sociedad más digital, con más dispositivos conectados y más aplicaciones, en la que hay más datos. Todos estos son grandes motores de crecimiento, y ninguno se va a ralentizar en los próximos años, si acaso se acelerarán”, predice. El experto como ejemplo clave de qué podría salir mal el incidente que protagonizó Crowdstrike en julio del año pasado, cuando al distribuir una actualización de configuración defectuosa provocó un “apagón” mundial que afectó a numerosas empresas de toda clase de industrias.

Dentro de los distintos subsegmentos de la ciberseguridad, el gestor destaca como tendencia más importante la progresiva penetración de la migración de datos corporativos para la nube y la aplicación de protocolos de seguridad para proteger la nube: alcanzó una tasa del 35% a finales de 2024, y la expectativa es que se eleve hasta el 50% para 2030, una cifra que aún considera “baja”.

Características únicas del sector

“La ciberseguridad es una de las pocas áreas dentro de la tecnología donde creo que es bienvenida la supervisión reguladora”, continúa el experto. Pone como ejemplo una norma que se empezó a aplicar el año pasado en EE.UU., que da un plazo de cuatro días a las compañías que cotizan en bolsa que hayan sufrido una brecha de datos a comunicarlo al mercado, so pena de ser multadas en caso de no notificarlo. “Pienso que empezaremos a ver muchos gobiernos de todo el mundo que adopten medidas similares y que incluso puedan extenderlas más, porque las consecuencias son enormes”, añade.

Otra característica del sector de la ciberseguridad es que se trata de una de las industrias más fragmentadas que existen, algo que el gestor de Allianz Global Investors valora positivamente: “Si usted es un comprador de TI y está comprando software de seguridad cibernética, no quiere estar bloqueado en un proveedor para todo lo que está sucediendo en su red, escritorio, etc., por lo que hay diferentes proveedores que está utilizando por diferentes razones”.

Swords considera que esta fragmentación es también el reflejo del fuerte nivel de innovación que ha experimentado la industria en los últimos años, “especialmente por parte de las compañías privadas”. Esto explica, asimismo, que la cartera no tenga una gran exposición a compañías de gran capitalización, a diferencia de otras estrategias sectoriales que invierten en tecnología (solo alrededor del 8% de la cartera está asociada a las Siete Magníficas).

Actualización de la estrategia

El equipo gestor de la estrategia Allianz Cyber Security está basado principalmente en San Francisco, para estar cerca de lo que sucede en Silicon Valley. De manera importante, gran parte de la información que manejan para sus análisis parte de la asistencia a conferencias sectoriales y de mantener reuniones con los equipos directivos de las compañías que tienen en cartera, hasta diez veces al año.

Aplican un enfoque bottom up a partir de un universo compuesto por 225 compañías cotizadas, con la particularidad de que también pueden seguir a compañías privadas, algo que resulta especialmente útil cuando alguna de las que está en su radar decide anunciar una OPV.

Las compañías se clasifican por su nivel de pureza o materialidad en la exposición a la temática de ciberseguridad (dado por la proporción de ventas asociadas a ciberseguridad), con en torno a unas 50 compañías situadas en los grados mayores de pureza. Swords aclara que las compañías con baja exposición o materialidad son las que tienen menos de un 10% de su cartera asociada a la ciberseguridad, y que habitualmente se trata de compañías que han ido añadiendo esta competencia a su cartera previa de servicios. “Los límites se han borrado con el paso de los años, estamos viendo que aspectos como infraestructuras y ciberseguridad están empezando a asociarse”, indica. Esto explica, por ejemplo, la presencia de Broadcom en la cartera: “Mucha gente piensa que es un fabricante de semiconductores, cuando en realidad el 40% de sus ventas vienen del software, por lo que la clasificamos como una compañía de materialidad media en nuestro universo”.

La gestión del riesgo es otro ángulo importante de la estrategia. Se analiza el riesgo específico asociado a cada valor y su contribución al riesgo total en cartera. Como se aplica un enfoque de alta convicción, en el caso concreto de esta estrategia los valores pueden llegar a ponderar un máximo del 12-15% en cartera, con capacidad para recortar posiciones rápidamente si fuera necesario. Fue lo que sucedió con CrowdStrike: en el momento del incidente, era una de las principales posiciones en cartera. Después de una rápida evaluación de los riesgos, el equipo optó por reducir hasta el 5-6% de la cartera en vez de liquidar toda la posición, pues consideraban que la compañía seguía presentando fundamentales convincentes. En esta clase de evaluaciones entra en juego la herramienta propietaria de Allianz GI, que permite recopilar rápidamente información útil para llegar a conclusiones que apoyen la toma de decisiones.

De cara a las próximas semanas, el gestor afirma que, “a medida que los mercados digieran los riesgos adicionales, puede haber oportunidades de añadir nombres que hayan sido castigados a pesar de sus atributos fundamentales y trayectoria de crecimiento”, por lo que el equipo está buscando ideas de forma oportunista para añadir a la cartera.

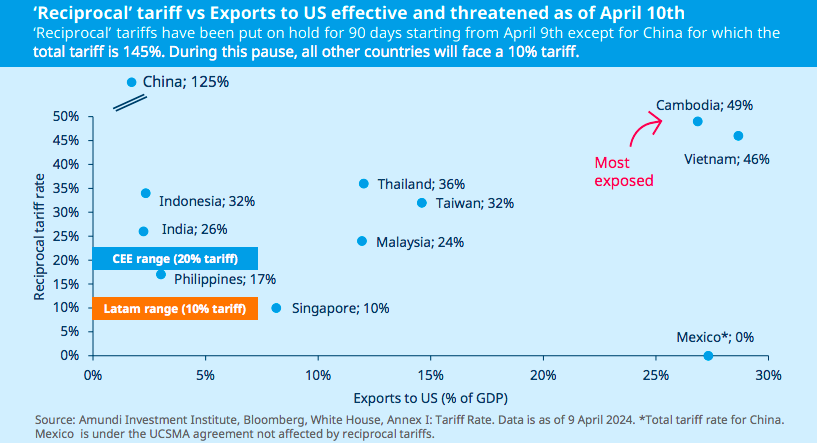

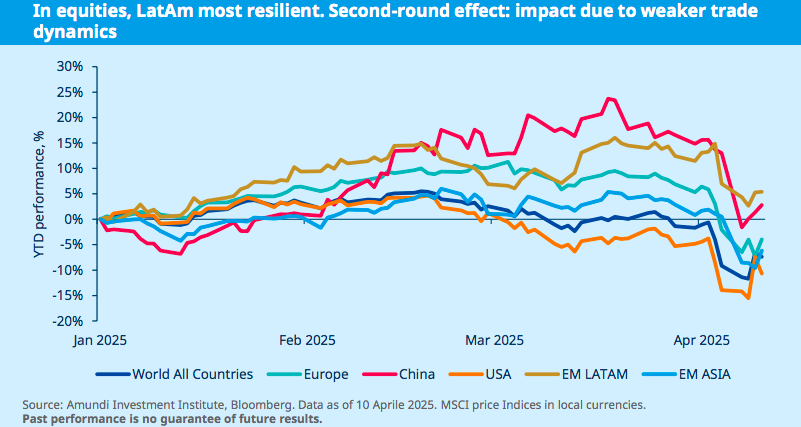

Tras el anuncio del presidente Trump de una pausa de 90 días en los aranceles superiores al 10%, las tensiones comerciales ni han mejorado ni han cesado. De hecho, EE.UU. ha incrementado aún más las tarifas a China -hasta el 125%- y en represalia, China ha anunciado un arancel del 84% sobre todas las importaciones procedentes de Estados Unidos a partir del 10 de abril. Según el último análisis realizado por Alessia Berardi, Head Macro Strategy del Amundi Investment Institute, la situación sigue siendo bastante volátil y en el horizonte despuntan algunas preocupaciones para los mercados emergentes.

Su primera reflexión es que, a pesar de esta pausa, es poco probable que el arancel efectivo final para Estados Unidos varíe significativamente respecto a los niveles previamente previstos, debido en gran medida a las provocaciones de China. “Como resultado, las perspectivas económicas globales continúan mostrando una tendencia a la baja, y las presiones inflacionarias a nivel mundial probablemente se verán agravadas por la reciente escalada de la guerra comercial entre EE.UU. y China”, apuntan.

Berardi espera que los aranceles anunciados afecten con mayor dureza a Asia, “un resultado previsible dado el alto nivel de integración de la región en la producción y exportación de bienes hacia Estados Unidos, lo que ha generado un considerable superávit externo”. En su opinión, los aranceles más elevados se impusieron inicialmente a países pequeños como Vietnam, Camboya, Laos y Sri Lanka, pero pronto se extendieron a China tras su represalia.

Mirando más allá de Asia

Según su análisis, para Europa Central y del Este (CEE, por sus siglas en inglés), el impacto es más indirecto y está vinculado a la posibilidad de que se impongan aranceles a Europa y Alemania, así como a cualquier deterioro macroeconómico en esas regiones. “Los países más vulnerables son Hungría y la República Checa, debido a su alta integración en la cadena de suministro automotriz de la UE liderada por Alemania. En cambio, Rumanía y Polonia parecen estar más protegidos, dado que sus vínculos comerciales directos son menores”, explica el Head Macro Strategy del Amundi Investment Institute.

Curiosamente, Berardi reconoce que lo que más le sorprende es el arancel aplicado a Sudáfrica se fijó inicialmente en un 30%, a pesar de su acuerdo comercial existente con Estados Unidos bajo la Ley de Crecimiento y Oportunidad para África (AGOA, por sus siglas en inglés). “Esto genera dudas sobre el futuro de AGOA y ha provocado incertidumbre sobre las relaciones comerciales entre EE. UU. y África en términos más amplios”.

Respecto a América Latina, recuerda que fue la región menos afectada por los aranceles anunciados, y socios comerciales clave como México recibieron una pausa temporal. “Además, el cobre (una exportación importante para países como Chile y Perú) quedó exento por el momento del calendario arancelario”, afirma Berardi.

Impacto en la inflación

Al igual que analizamos qué ocurrirá con la inflación en EE.UU. y Europa a raíz de los aranceles de Trump, Amundi se hace la misma pregunta de cara a los mercados emergentes. De primera, la firma considera que ahora las perspectivas son más inciertas y, según explica Berardi, dependen en gran medida de varios factores interrelacionados: “Una devaluación saludable de la moneda podría ayudar a absorber el impacto externo, manteniendo cierta competitividad frente al aumento de los aranceles, aunque esto resultaría en una mayor inflación importada. Y las represalias y las interrupciones temporales en las cadenas de suministro podrían provocar picos inflacionarios temporales”.

Por último, el experto de Amundi añade que, por el lado contrario, los precios del petróleo a nivel global se están moderando, lo que ofrece un contrapeso a las presiones inflacionarias impulsadas por los aranceles. “Además, los productos chinos baratos necesitarán encontrar nuevos destinos fuera de EE. UU., lo que amplificaría la tendencia desinflacionaria”, concluye.

De acuerdo con cifras contenidas en el informe «Perspectivas del panorama de la industria de ETFs y ETPS», elaborado por ETFGI, firma líder independiente de investigación y consultoría, durante el primer trimestre del año en curso se reportaron entradas netas récord en la industria por un total de 463.510 millones de dólares.

La cifra anterior bate el récord registrado en el primer trimestre del año 2024 cuando se registró un total de 397.510 millones de dólares en entradas netas; y también deja atrás el registro de 360.720 millones reportados en los primeros tres meses del año 2021.

Tan solo en marzo, es decir el último mes del periodo analizado, las entradas netas al mercado totalizaron la cantidad de 158.810 millones de dólares, según el reporte elaborado por ETFGI. Este mismo reporte señala que se han ligado hasta ahora 70 meses de entradas netas, todo un récord difícil de encontrar en otras industrias financieras.

En lo relativo a los ETFs de renta variable, estos acumularon entradas netas de 86.290 millones de dólares, lo que elevó las entradas netas del primer trimestre a 211.580 millones, cifra que resulta inferior a los 234.730 millones de dólares en entradas netas reportadas en el primer trimestre de 2024.

Por su parte los fondos cotizados de renta fija reportaron entradas netas de 15.700 millones de dólares durante marzo, lo que elevó las entradas netas del primer trimestre a 81.260 millones de dólares, cifra que supera a los 62.750 millones en entradas netas del primer trimestre de 2024.

A su vez, los ETFs de materias primas registraron entradas netas de 9.440 millones de dólares durante marzo, lo que elevó las entradas netas del primer trimestre a 21.910 millones de dólares, la cifra resultó muy superior a los 6.260 millones de dólares en salidas netas del primer trimestre de 2024.

Mientras, los ETFs activos atrajeron entradas netas de 41.520 millones de dólares durante marzo, acumulando entradas netas para el primer trimestre del año por un total de 145.260 millones de dólares, muy superior a la 71.820 millones de dólares en entradas netas reportadas durante el primer trimestre de 2024.

Activos crecientes

Al cierre de marzo, los activos de la industria de ETFs llegaron a 15,19 billones de dólares, cifra que todavía se ubica por debajo del máximo histórico de 15,50 billones de dólares reportado a finales de febrero de 2025. Sin embargo, los activos han aumentado 1,6 % en lo que va de 2025, pasando de 14,85 billones de dólares a finales de 2024 a 15,19 billones de dólares en el balance neto.

En resumen, la industria global de ETFs cuenta con 13.832 productos, con 27.411 listados y activos por valor de 15,19 billones de dólares, de 852 proveedores en 81 bolsas de 63 países al cierre del primer trimestre del año en curso.