La tasa arancelaria efectiva (TAE) actual de EE. UU., del 22,8 %, sin duda fluctuará a medida que se modifique la política arancelaria, según Fitch Ratings. La TAE aumentó considerablemente desde el 2,3 % a principios de este año, antes de que Trump comenzara a subir los aranceles en marzo. Seguirá aumentando si se gravan las exenciones arancelarias actuales, se restablecen las tasas recíprocas o se imponen aranceles adicionales a socios comerciales y sectores específicos.

Por ello, los analistas de la calificadora han desarrollado una herramienta interactiva para calcular aranceles, el Monitor de Tasas Arancelarias Efectivas de EE. UU., para calcular la TAE de las importaciones de todos los socios comerciales de EE. UU. y cuantificar los aranceles actuales. El cálculo de la TAE considera exclusiones como las exenciones arancelarias para las importaciones de petróleo y gas, cobre y productos farmacéuticos. La herramienta se actualizará cada vez que se produzcan cambios significativos en la política arancelaria de EE.UU.

La hoja de cálculo permite a los usuarios ajustar los cálculos arancelarios, como modificar las tasas recíprocas y los montos de importación, para crear escenarios arancelarios hipotéticos.

Por ejemplo, un arancel adicional del 25% sobre productos farmacéuticos y electrónicos aumentaría el ETR de EE.UU. del 22,8% al 27,2%. El ETR representa los aranceles totales como porcentaje de las importaciones totales y varía según la participación en las importaciones por país de origen y la composición de productos.

El ETR de China es el más alto, con un 103,6%. Japón, México, Canadá y Alemania, que tienen las siguientes exportaciones más altas a EE. UU., tienen ETR superiores al 10,5%.

La herramienta también calcula por separado las estimaciones de aranceles y derechos del Tratado entre Estados Unidos, México y Canadá (T-MEC) para Canadá y México, incorporando el arancel del 10% sobre la potasa, el petróleo y el gas, así como las exclusiones del contenido estadounidense en automóviles y autopartes que cumplen con el T-MEC.

Si los volúmenes de importación y la composición de países y productos se mantienen sin cambios, EE. UU. recaudará aproximadamente 748 000 millones de dólares en aranceles en 2025, lo que equivale a aproximadamente el 2,5 % del PIB. Sin embargo, prevemos que la disminución de los volúmenes de importación, debido al efecto del aumento de los precios en la demanda, reducirá esta cifra.

Fitch ha reducido drásticamente su pronóstico de crecimiento del PIB mundial del 2,9 % al 1,9 % en 2024 en respuesta al aumento del proteccionismo comercial.

El Monitor de Tasas Arancelarias Efectivas de EE. UU. está disponible en www.fitchratings.com.

Foto cedidaKenneth Ruskin, Director de Investigación y Responsable de Inversión Sostenible para la Renta Variable Global de PineBridge

La gestora PineBridge presentará su Global Focus Equity Fund, un fondo activo de renta variable fundamental y de alta convicción, durante el XI Investment Summit de Funds Society, a realizarse los próximos 15 y 16 de mayo en el PGA National Resort de Palm Beach, en el estado de Florida.

La exposición estará a cargo de Kenneth Ruskin, Director de Investigación y Responsable de Inversión Sostenible para la Renta Variable Global de PineBridge.

El Global Focus Equity Fund identifica oportunidades de valoración errónea en empresas de alta calidad, con el fin de construir una cartera con rendimientos superiores más consistentes y diversificados.

De este modo, el fondo trata de generar alfa a partir de fuentes específicas de valores, evitando enérgicamente las apuestas macroeconómicas sectoriales, de estilo de inversión o de otro tipo. El resultado es una cartera diferenciada de 30-50 acciones.

La principal fuente de alfa es la selección de acciones, basada en la ineficiencia del mercado para anticipar correctamente la evolución a largo plazo de una empresa a lo largo de su ciclo de vida. Esta ineficacia del mercado se debe en gran medida a que se centra en los resultados a corto plazo, en lugar de en la estrategia a más largo plazo de la empresa, la calidad de su gobernanza, su sostenibilidad empresarial y su solidez financiera. Dado que la fuente de alfa que se persigue es la selección de valores, la estrategia está diseñada para ser neutral a las rotaciones de estilo en el mercado a través de la construcción de la cartera.

Sobre Kenneth Ruskin

Kenneth Ruskin se incorporó a PineBridge en 2017. Es Director de Investigación y Responsable de Inversión Sostenible para la Renta Variable Global. Desde su puesto, supervisa el proceso y las herramientas utilizadas en toda la plataforma de renta variable global de la empresa, incluido el enfoque integrado de ESG del equipo.

Ruskin también es analista de investigación sénior y cubre los valores cíclicos globales para el equipo Global Focus Equity.

Miembro del Comité de Inversión ESG de PineBridge, cuenta con 28 años de experiencia en inversión en renta variable y consultoría de estrategia corporativa, y ha trabajado en varias organizaciones líderes en investigación de renta variable y en gestión de carteras.

Comenzó su carrera en Stern Stewart (EVA), después fue gestor de planificación estratégica en American Express, antes de pasar a Putnam Investments como Vicepresidente de Renta Variable Global y posteriormente como Socio y Cogestor de Cartera en Temujin Fund Management. Antes de incorporarse a PineBridge, fue PM/Analista Senior en Acclivity Capital Management, una empresa de gestión de activos de la que fue cofundador. Ruskin se licenció en la Universidad de Princeton y obtuvo un MBA en Wharton. Es, además, miembro del CFA Institute.

PineBridge Investments es una gestora de activos privada y global centrada en la inversión activa de alta convicción que tiene como misión superar las expectativas de los clientes en todos los niveles, todos los días. A 31 de diciembre de 2024, la empresa gestionaba 190.300 millones de dólares en distintas clases de activos globales para inversores sofisticados de todo el mundo.

Allfunds celebra diez años de la puesta en marcha de su fondo solidario. Una iniciativa de alcance global y que opera en cuatro continentes: Europa, África, Asia y América. Su misión es atender solicitudes de proyectos en países en vías de desarrollo, así como en aquellos donde Allfunds tiene presencia. Sin embargo, su piedra angular es la dedicación y compromiso de los propios empleados de la compañía, lo que lo retrata y diferencia de otros proyectos similares en la industria.

En España, la Fundación Aladina, Unoentrecienmil, 1001 Esperanzas, Juegaterapia, Cris contra el Cáncer, El Sueño de Vicky, Fundación Khanimambo, Fundación Esteban Vigil, A+ familias, Prodis y A la Par se unen a la larga lista de organizaciones sociales y sin ánimo de lucro que se han beneficiado durante una década del fondo solidario de Allfunds.

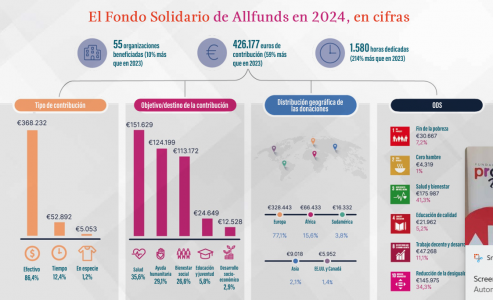

Según explican desde la firma, este aniversario coincidió con un 2024 marcado por el mayor nivel de implicación de los empleados y una cifra récord de donaciones. “Ha sido el año más destacado en la historia del fondo solidario, reafirmando su compromiso con sus cinco áreas de prioridad vinculadas a los Objetivos de Desarrollo Sostenible (ODS) establecidos por la ONU: fin de la pobreza (ODS1); salud y bienestar (ODS3); educación de calidad (ODS4); reducción de las desigualdades (ODS10); y paz, justicia e instituciones sólidas (ODS10)”, destacan.

Desde el equipo de Sostenibilidad de Allfunds explican que este fondo se creó en 2014 con el propósito de estructurar y canalizar todas las iniciativas de ayuda social que la compañía ya venía desarrollando. “Desde sus inicios, su objetivo ha sido expandir el impacto de estas acciones, aumentando las donaciones y diversificando las áreas de actuación”. Es más, la iniciativa ha sido impulsada por la dedicación y generosidad de los empleados de Allfunds, quienes han contribuido activamente en las diversas acciones que buscan marcar la diferencia en las comunidades donde la empresa opera.

Breve balance

Con más de 270 proyectos apoyados en 40 países a lo largo de 10 años, el fondo se ha consolidado como un pilar fundamental de la cultura corporativa de Allfunds. Según sus promotores, en este tiempo ha experimentado un crecimiento significativo en varios aspectos. En primer lugar, el volumen de donaciones se ha incrementado, tanto el número total de contribuciones como la cantidad económica destinada a las causas, y en segundo lugar, el número de beneficiarios (ONG y proyectos sociales concretos) que han recibido apoyo año tras año también ha aumentado.

“Además, se han diversificado las ayudas, ya que se han ampliado las modalidades de apoyo, incluyendo donaciones económicas, ayuda en especie y voluntariado corporativo. Y, además, hay más áreas de impacto. De hecho, el fondo actúa en cinco grandes áreas: educación, salud, desarrollo socioeconómico, ayuda humanitaria e inclusión social”, añaden.

A la hora de hacer balance de esta década, desde Allfunds lo tienen claro: “Ha sido muy positivo”. Según destacan, en el último año, la cantidad donada se ha duplicado en comparación con 2023, y el número de ONG y proyectos beneficiados sigue creciendo.

Desde Allfunds destacan que la implicación de los empleados ha ido en aumento. “En 2024, por ejemplo, 320 empleados dedicaron un total de 1.580 horas a iniciativas del fondo solidario. La compañía apuesta firmemente por la inclusión social y laboral, destinando recursos y tiempo a la formación de jóvenes con discapacidad intelectual que acuden semanalmente a Allfunds”, añaden.

En este sentido, han notado un incremento significativo del interés y la implicación de los empleados, tanto en contribuciones económicas como en tiempo dedicado al voluntariado. “Un hito importante fue el lanzamiento en 2020 de una plataforma de crowdfunding solidario en colaboración con la Fundación iHelp. Esta herramienta ha permitido canalizar donaciones de manera ágil y efectiva, respondiendo rápidamente a necesidades urgentes. Por ejemplo, a finales de año organizamos una campaña para ayudar a las personas afectadas por la DANA en Valencia, logrando recaudar 105.000 euros en solo 20 días gracias a la participación de empleados, particulares y otras empresas del sector”, señalan.

Los éxitos de 2024

Según la experiencia del equipo de Sostenibilidad de Allfunds, en 2024, estas acciones han alcanzado un nivel de impacto récord. Por ejemplo, en el ámbito de la lucha contra el cáncer infantil, la emblemática carrera solidaria de Allfunds recaudó 75.000 euros, destinados a fundaciones clave que trabajan en esa lucha (Fundación Aladina, Unoentrecienmil, 1001 Esperanzas, Juegaterapia, Cris contra el Cáncer y El Sueño de Vicky). En concreto, este evento reunió a más de 500 participantes y 22 patrocinadores, consolidándose como uno de los momentos más significativos del año.

En el ámbito del desarrollo de comunidades en países en vías de desarrollo, a través de programas de colaboración con diversas ONG (Fundación Khanimambo y Fundación Esteban Vigil), Allfunds ha enviado recursos y apoyo directo a comunidades vulnerables en países del tercer mundo, fortaleciendo infraestructuras y oportunidades para su desarrollo sostenible.

Respecto a la emergencia humanitaria, el equipo de Sostenibilidad de Allfunds reconoce que 2024 estuvo repleto de desafíos. “El fondo solidario demostró su capacidad de respuesta rápida y eficaz ante emergencias. Además de la DANA en Valencia, se respondió al devastador terremoto en Siria y Turquía, contribuyendo con una significativa donación en especie, incluyendo ropa valorada en 4.000 euros, destinada a quienes más lo necesitaban en momentos críticos”, indican.

Y en el campo de la integración de personas con discapacidad, gracias a la colaboración con Prodis y A la Par, Allfunds ha apoyado programas de empleo que ofrecen oportunidades reales de integración a estas personas. Además, ha impulsado iniciativas formativas y artísticas que fomentan su desarrollo profesional y personal, promoviendo un entorno inclusivo y diverso.

“Como cierre de año, pusimos en marcha la Campaña de Reyes Magos de Verdad de la mano de A+ familias, haciendo cumplir los deseos de las cartas de más 100 niños con recursos limitados o en riesgo de exclusión.

Mirando al futuro: 2025 y más allá

Para 2025, Allfunds continuará reforzando su compromiso con las causas que han definido al fondo solidario durante la última década. “A través de nuevas colaboraciones y apoyándose en la pasión y dedicación de sus empleados, el fondo seguirá trabajando para construir un mundo más justo, solidario y sostenible”, asienten los miembros del equipo de Solidaridad de la firma.

Según explican, “cada año nos marcamos un objetivo principal: ampliar el número de ayudas, tanto en términos económicos como en alcance de los proyectos beneficiados. Si bien aún estamos definiendo algunas iniciativas concretas, el compromiso sigue siendo fortalecer nuestras líneas de acción en las áreas prioritarias”.

Uno de los conceptos que defiende la compañía es el de “solidad participativa”. A simple vista, puede parecer una idea vacía, pero 2024 es un claro ejemplo de cómo lo ponen en práctica: “En el marco de nuestra campaña navideña, llevamos a cabo una competición global en la que los empleados propusieron causas significativas y personales y buscaban apoyos entre la organización para conseguir donaciones y votos. Las propuestas más votadas recibieron donaciones del Fondo Solidario, distribuidas proporcionalmente según la cantidad de votos obtenidos. En total, se recaudó y repartió un total de 108.070 euros entre las fundaciones seleccionadas”, explican.

Las entidades presentadas en 2024 abarcaron una amplia variedad de causas, incluyendo la lucha contra el cáncer y otras enfermedades, el apoyo a comunidades del tercer mundo, la inclusión, la terapia y el bienestar mental. “Esta iniciativa no solo fomentó la participación activa de nuestros empleados, sino que también reforzó su conexión personal con el fondo solidario, destacando una vez más el impacto global de nuestras acciones”, añaden en Allfunds.

Desde la entidad defienden que el compromiso social es un pilar fundamental para ellos. “La compañía cree firmemente en la responsabilidad corporativa y, para ello, cuenta con un Comité Solidario, liderado por el CEO y fundador, Juan Alcaraz, que se reúne trimestralmente para definir estrategias y evaluar nuevas iniciativas”, concluyen, a la espera de aprovechar los próximos diez años con más iniciativas que den respuesta a nuevas y futuras realidades sociales.

Puede leer el artículo completo en la revista en el siguiente link.

WisdomTree ha ampliado su gama de ETPs de materias primas con el lanzamiento de una estrategia neutral respecto al mercado. Se trata del WisdomTree Enhanced Commodity Carry ETC cotiza a partir de hoy en Börse Xetra y Borsa Italiana. Además, el ETC empezará a cotizar en la Bolsa de Londres el 1 de mayo de 2025.

Según explica la gestora, el WisdomTree Enhanced Commodity Carry ETC busca replicar la evolución de precios y rentabilidad, antes de comisiones y gastos, del BNP Paribas Enhanced Commodity Carry ER Index. Este índice está diseñado para captar la diferencia en los costes de carry entre distintos puntos de la curva de futuros, proporcionando una exposición apalancada 3x a la diferencia entre el tramo largo y el corto. Además, añaden que el tramo corto replica el índice BCOM ex-Precious Metals Index, y el tramo largo es una cesta de índices de futuros de materias primas cuya ponderación refleja el índice BCOM ex-Precious Metals Index, seleccionando contratos con hasta 12 meses de vencimiento.

La gestora recuerda que, en los mercados de futuros de materias primas, el coste del carry es la diferencia entre el precio de los futuros y el precio al contado. “Suele reflejar los costes (almacenamiento, financiación, etc.) y los beneficios, junto con el sentimiento del mercado previsto y la prima de riesgo, asociados al mantenimiento de la materia prima hasta el vencimiento del contrato”, indican.

Por lo tanto, la firma destaca que las estrategias de carry de materias primas ofrecen una forma sistemática de obtener rentabilidades a partir de la estructura de las curvas de futuros de materias primas, en lugar de basarse en los movimientos de los precios de las propias materias primas subyacentes. Ofrece una exposición diversificada a través de un espectro de materias primas, ayudando a suavizar las rentabilidades y a gestionar la volatilidad. En mercados que experimentan alteraciones, es un enfoque que puede generar rentabilidades no correlacionadas y reforzar la resiliencia de las carteras.

“En un entorno marcado por la inflación persistente, la incertidumbre en torno a las políticas monetarias y la fragmentación de las cadenas de suministro, las estrategias de carry ofrecen una fuente de rentabilidad diferenciada y escalable. Al centrarse en la forma de la curva de futuros, en lugar de en las previsiones de los precios al contado, proporcionan una exposición no correlacionada que puede mejorar la diversificación y complementar tanto las inversiones en renta fija, como en alternativos”, afirma Nitesh Shah, Head of Commodities and Macroeconomic Research, Europe en WisdomTree.

Por su parte, Alexis Marinof, CEO, Europe de WisdomTree, ha añadido: “Seguimos ampliando nuestra gama de ETPs de materias primas, líder del mercado, con estrategias innovadoras. Los inversores buscan fuentes de rentabilidad no correlacionadas y este lanzamiento refleja la evolución de sus necesidades. El prolongado liderazgo de WisdomTree en el sector de las materias primas nos permite anticiparnos a los cambios del mercado y ofrecer soluciones con visión de futuro basadas en la investigación. Cada producto que sacamos al mercado está diseñado para ofrecer precisión, transparencia y una exposición de valor añadido para ayudar a los clientes a construir carteras bien diversificadas».

Los principales asset owners (LAOs, por sus siglas en inglés) mantienen su confianza en que sus carteras están sólidamente posicionadas para afrontar una variedad de choques en el próximo año. Sin embargo, según el último barómetro publicado* por Mercer, perciben una mayor vulnerabilidad en comparación con el año anterior frente a varios riesgos clave en los próximos 12 meses, incluidos los riesgos geopolíticos (35% frente a 31% en 2024), la inflación (31% frente a 22%) y el endurecimiento monetario (30% frente a 23%). De hecho, en un horizonte de tres a cinco años, la percepción de vulnerabilidad frente a la mayoría de los riesgos ha mostrado un leve incremento.

En particular, los riesgos regulatorios durante este periodo fueron señalados por el 32% de los LAOs, lo que representa un aumento significativo respecto al 20% registrado en la encuesta anterior. Esto refleja la incertidumbre de los propietarios de activos sobre la evolución futura de la regulación tras un año marcado por importantes cambios políticos y su posible impacto en las carteras.

“Los mercados de renta variable, renta fija y divisas están experimentando una volatilidad extrema debido a las tensiones comerciales, pero, según nuestros datos, podemos observar que los principales asset owners están posicionados a largo plazo y parecen, en general, tranquilos respecto a los movimientos del mercado a corto plazo. Dicho esto, en el próximo año plantean realizar algunos ajustes estratégicos en sus carteras, tal y como hicieron el año pasado, para mitigar los riesgos y aprovechar las oportunidades que identifican”, apunta Eimear Walsh, directora europea de Inversiones de Mercer.

Posicionamiento y asignación de activos

Según indica el informe de Mercer, durante el último año, los LAOs han tomado diversas medidas para proteger sus carteras frente a los riesgos, incluyendo el ajuste de la duración de las asignaciones de renta fija (53%) y la modificación de la exposición geográfica de los activos (47%). Un dato llamativo es que casi la mitad (45%) de los encuestados aumentó su asignación a mercados privados, una tendencia que se espera que continúe en 2025.

De cara a los próximos 12 meses, se observa que un 47% prevé aumentar la asignación de sus carteras a deuda/ crédito privado, mientras que el 46% espera incrementar sus asignaciones a infraestructuras. Según los autores del informe, esta tendencia es especialmente pronunciada entre los mayores propietarios de activos; el 70% de aquellos con más de 20.000 millones de dólares bajo gestión tiene la intención de aumentar las asignaciones a deuda/crédito privado en los próximos 12 meses, y el 63% planea invertir más en infraestructuras.

“Solo el cinco por ciento, uno de cada veinte, de los propietarios de activos encuestados gestionan sus inversiones completamente internamente. En un entorno de inversión cada vez más complejo, observamos un gran apetito entre los principales asset owners por externalizar la gestión de inversiones, siendo las clases de activos más complejas, a menudo, gestionadas por equipos externos”, señala ”, declara Rich Nuzum, director ejecutivo de Inversiones de Mercer y Estratega jefe Global de Inversiones.

Optimismo ante los mercados domésticos

Aunque en general muestran confianza sobre su resiliencia, los principales asset owners europeos exhiben un mayor grado de preocupación por los riesgos que sus homólogos en Estados Unidos: el 43% de los LAOs europeos creen que sus carteras son vulnerables a las amenazas geopolíticas en los próximos tres a cinco años, frente al 18% en Estados Unidos.

A diferencia de los principales asset owners en Estados Unidos y el Reino Unido, los propietarios de activos europeos parecen ser más positivos acerca de invertir en las acciones de su mercado doméstico. El 34% de los LAOs con sede en Europa esperan aumentar sus asignaciones a acciones europeas en los próximos 12 meses. En promedio, los LAOs en Estados Unidos y el Reino Unido son más propensos a reducir sus asignaciones a los mercados de acciones domésticas.

También hay algunas pruebas de que los LAOs europeos, que podrían haber tenido una asignación menor a los mercados privados en comparación con sus homólogos estadounidenses, ahora están buscando cerrar esta brecha. Casi la mitad (48%) de los LAOs europeos asignaron inversiones a mercados privados en los últimos 12 meses, frente al 27% de los basados en Estados Unidos.

Apuesta por la IA

Más de dos quintos (43%) de los principales asset owners encuestados creen que la inteligencia artificial será un factor altamente influyente en la configuración del entorno macroeconómico en los próximos cinco a diez años, por delante de la geopolítica (34%) y la transición energética/cambio climático (34%). A pesar de este sentimiento, más de dos tercios (69%) de los LAOs afirman que no han implementado ni comenzado a desarrollar una política de IA/GenAI.

Otra tendencias calve es que cada vez más asset owners incorporan objetivos de inversión sostenible, pero los objetivos de transición climática disminuyen. Los LAOs más grandes (con activos bajo gestión superiores a 20.000 millones de dólares) son más propensos a incorporar objetivos de sostenibilidad en sus metas de inversión, con el 81% incluyendo estos objetivos en sus políticas, en comparación con el 64% de los propietarios de activos más pequeños. Además, en los próximos 12 meses, casi una cuarta parte (24%) de los LAOs tienen la intención de aumentar su asignación a fondos ESG/sostenibles, y el 29% espera aumentar su exposición a estrategias de impacto.

A pesar de esto, el número de LAOs que planean establecer objetivos de transición climática y de emisiones netas cero está disminuyendo: un 39% no planea establecer objetivos de emisiones netas cero, frente al 29% del año pasado, y casi un 39% no planean establecer objetivos de transición climática (frente al 8% del año pasado).

* Mercer, empresa que forma parte de Marsh McLennan y líder global en consultoría e inversión, publica el Large Asset Owner Barometer 2025. En él, los propietarios de activos encuestados, que en conjunto representan más de 2 billones de dólares en activos, proporcionan perspectivas clave sobre la toma de decisiones de inversión de los mayores fondos de capital.

Este cierre del cuarto mes del año, durante la Asamblea General Ordinaria Anual de Asociados de la Asociación Mexicana de Instituciones Bursátiles (AMIB), sus miembros acordaron la designación de los miembros que integrarán el Consejo Directivo para el periodo 2025-2026.

Con el propósito de seguir impulsando la intermediación bursátil y el desarrollo del mercado de valores, la AMIB informó que Álvaro García Pimentel Caraza fue ratificado como presidente del Consejo Directivo.

De igual manera, se mantienen como vicepresidentes los siguientes ejecutivos:

Alejandro Aguilar Ceballos, director general de la Operadora de Fondos Banorte, y presidente del Comité de Gestión de Activos de la AMIB.

Edgardo Mauricio Cantú Delgado, director general de Vector Casa de Bolsa

María Cerro Kvarantan, directora general adjunta de Merrill Lynch México

José Antonio Espíndola Riveroll, director general de Citi México Casa de Bolsa

José Antonio Ponce Hernández, director general de Inversora Bursátil Casa de Bolsa.

La AMIB asocia a las 36 casas de bolsa que operan en México y tiene como afiliados a 29 operadoras de fondos de inversión, dos operadoras limitadas de fondos de inversión, tres plataformas de negociación de mercado de dinero y un asesor en inversiones independiente.

Boom del mercado mexicano

La AMIB destacó también con cifras propias el boom que registra el mercado mexicano desde hace algunos años, medido por el aumento del número de inversionistas.

Según cifras de la AMIB, el número de inversionistas en casas de bolsa mostró una sobresaliente tasa anual de crecimiento del 102%, entre diciembre de 2020 y diciembre de 2024. Asimismo, al cierre de marzo de 2025, los recursos administrados por las operadoras de fondos de inversión superaron los 4,4 billones de pesos (220.000 millones de dólares), cifra que representa el 12,7% del PIB, mientras que el número de clientes de fondos inversión fue de 12,77 millones, con un crecimiento anual de 79%.

«La misión de la AMIB es promover el crecimiento, desarrollo y consolidación del mercado de valores en un ambiente apropiado para la inversión a nivel nacional e internacional», dijo el organismo en un informe institucional a propósito de los nombramientos.

La guerra tarifaria desatada por el presidente Donald Trump ha sacudido a los mercados financieros, dejando a expertos y políticos sin adjetivos para definir lo que está pasando en todo el mundo. Ha sido un abril 2025 para la historia: recorremos sus principales hitos y frases.

Miércoles 2 de abril, anuncio de las tarifas o “Día de la Liberación”

Donald Trump, presidente de Estados Unidos: «Este es uno de los días más importantes, en mi opinión, en la historia de Estados Unidos. Es nuestra declaración de independencia económica»

«Durante décadas, nuestro país ha sido saqueado, violado y expoliado por naciones cercanas y lejanas, tanto amigas como enemigas»

Jueves 3 de abril, caen las bolsas mundiales

Scott Bessent, secretario del Tesoro estadounidense, «No me preocupan los mercados … A largo plazo, si implementamos una buena política fiscal, desregulación y seguridad energética, los mercados tendrán un excelente desempeño».

George Saravelos, director de divisas de Deutsche Bank Research: los aranceles son una reacción «altamente mecánica» a los déficits comerciales, en lugar de la «evaluación sofisticada» que la Casa Blanca había prometido.

Viernes 4 de abril, China anuncia aranceles del 34% a los productos estadounidenses

Marco Rubio, secretario de Estado de EE.UU., reconoce que “los mercados se están estrellando” pero matiza que la economía resiste y que las finanzas mundiales terminarán ajustándose a la nueva realidad.

Lunes 7 de abril, continúan las caídas de las bolsas mundiales

La Casa Blanca cataloga de “fake news” la posibilidad de pausar 90 días los aranceles

Martes 8 de abril, sigue el nerviosismo en los mercados

Elon Musk sobre Peter Navarro, asesor de Trump y uno de los ideólogos de los aranceles: “es un imbécil”, “es más tonto que un saco de ladrillos”.

Miércoles 9 de abril, Trump eleva a 125% los aranceles a China, pausa 90 días los demás

Donald Trump: “Les digo que estos países nos están llamando, besándome el culo”, declaró. “Se están muriendo por hacer un trato”.

¡Calma!, dice Trump en redes sociales después de la apertura de los mercados nuevamente a la baja, ¡¡¡ Es un gran momento para comprar¡¡¡

Jueves 10 de abril por la mañana, los mercados remontan

UBS Global Strategy: “Trump parpadea, pero el daño no se ha deshecho del todo”

CIO Monthly de Julius Baer: “La administración de Trump está curando síntomas corriendo el riesgo de matar al paciente”

Análisis de la firma argentina Balanz: “Si bien los ánimos mejoraron (…), algo parece haberse roto en el medio”

Apollo, The Daily Spark: “Los extranjeros poseen 19 billones de dólares en acciones estadounidenses, 7 billones de dólares en bonos del Tesoro y 5 billones de dólares en crédito estadounidense. Esto corresponde al 20 % de las acciones estadounidenses, el 30 % de los bonos del Tesoro y el 30 % del crédito vigente”.

Miércoles 16 de abril, los mercados siguen en rojo

Jerome Powell, presidente de la Fed: “Los aranceles pueden frenar el crecimiento y disparar la inflación”.

Miércoles 17 de abril, Trump pide el despido de Powell, causando nuevas bajadas en las bolsas

“Jerome Powell debería haber bajado los tipos de interés, como el Banco Central Europeo, hace tiempo, pero sin duda debería bajarlos ahora. ¡El despido de Powell no puede esperar!”, dice el presidente estadounidense.

Flickr

Martes 22 de abril, siguen las turbulencias en los mercados

Trump sobre Powell: “No tengo intención de despedirlo”.

Miércoles 23 de abril, informaciones de prensa afirman que EE.UU. puede dar marcha atrás a los aranceles a China

Wall Street Journal: “Abril está siendo el mes más volátil en los mercados desde la crisis provocada por el coronavirus en 2020”

Wall Street Journal: La economía estadounidense se contrae a un ritmo del 0,3% en el primer trimestre

El dólar pierde su sonrisa. Aunque sigue siendo la principal moneda de reserva global, el mundo se pregunta si ha llegado la hora de que deba compartir esta categoría con otras divisas como el euro y el yuan chino.

En periodos de mayor tensión en los mercados, la volatilidad suele dominar las conversaciones de los inversores. Aunque las técnicas tradicionales de gestión del riesgo siguen siendo fundamentales, la búsqueda de fuentes de rentabilidad más estables ha llevado a muchos inversores a reconsiderar el papel de los mercados privados dentro de las carteras diversificadas. Tras la amplia liquidación de los mercados en 2022 -cuando tanto la renta variable como la renta fija obtuvieron rendimientos negativos-, la atención se ha dirigido cada vez más hacia alternativas como el crédito privado, que ofrece la posibilidad de una menor correlación con los mercados públicos y un rendimiento más constante a lo largo de los ciclos.

Comprender el atractivo del crédito privado

Las estrategias de crédito privado suelen implicar la concesión de préstamos a empresas privadas a través de operaciones negociadas y carentes de liquidez. A diferencia de los instrumentos del mercado público, estos activos no están sujetos a las fluctuaciones diarias de precios impulsadas por el pulso del mercado. En lugar de ello, sus valoraciones suelen basarse en agencias de fijación de precios externas que utilizan análisis fundamentales para evaluar la calidad crediticia, los flujos de tesorería y otros parámetros comparables de las operaciones. Esta metodología ayuda a reducir el impacto de la volatilidad a corto plazo y el ruido del mercado. Incluso cuando los diferenciales de crédito más amplios se amplían, las valoraciones del crédito privado tienden a ajustarse más gradualmente debido al uso de mecanismos de suavización durante periodos de varios meses.

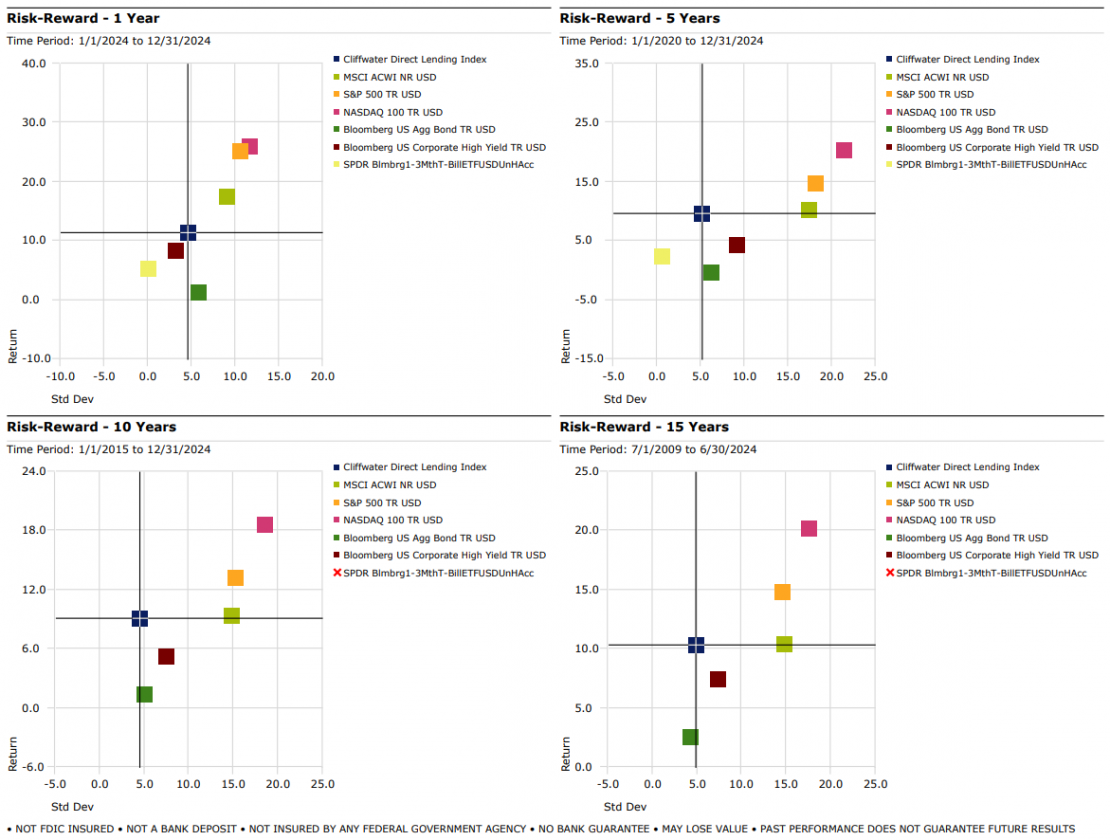

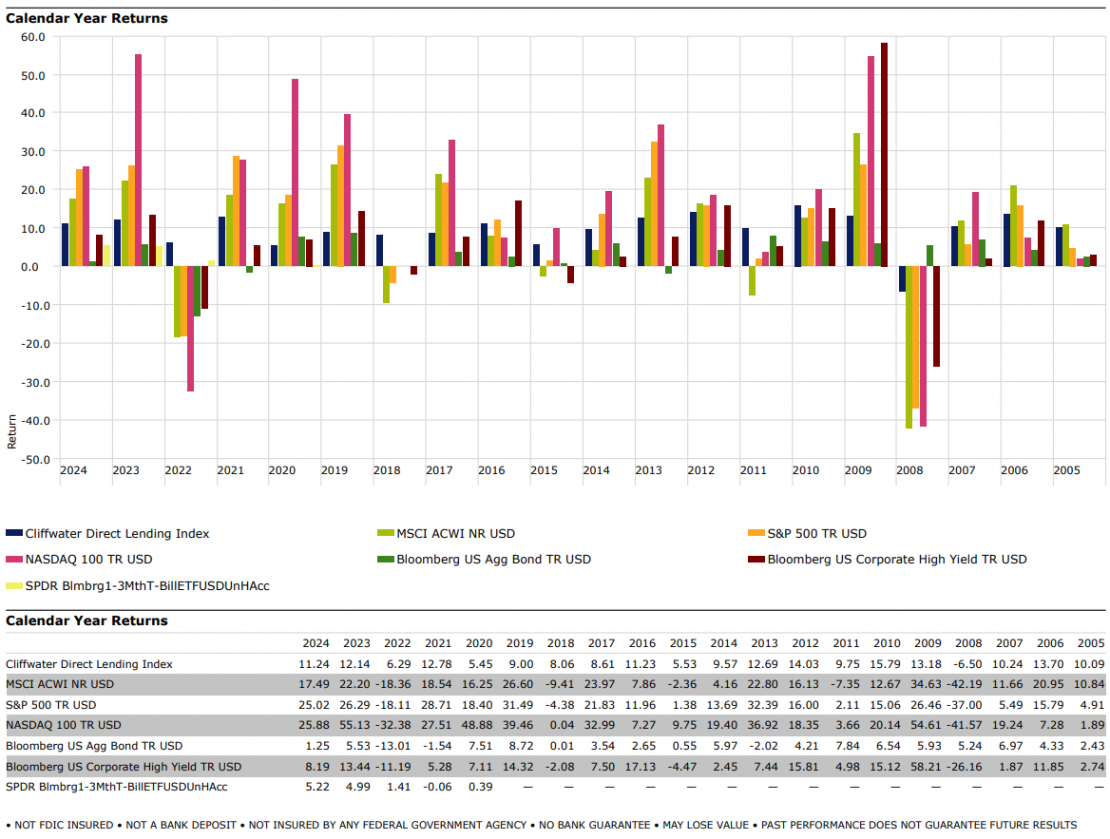

Como resultado, el crédito privado ha ofrecido históricamente rendimientos más estables que muchas clases de activos públicos. El Cliffwater Direct Lending Index (CDLI), un índice de referencia muy seguido para el crédito privado, refleja esta tendencia, mostrando una menor volatilidad y rendimientos más consistentes durante la última década en comparación con la renta variable pública y los bonos de alto rendimiento.

Rendimiento a lo largo de los ciclos

La resistencia del crédito privado ha quedado patente en toda una serie de entornos de mercado. Desde el periodo de recuperación de la pandemia hasta el reciente ciclo de subidas de tipos, el CDLI ha seguido registrando rentabilidades positivas, poniendo de relieve las cualidades defensivas de esta clase de activos. De hecho, incluso en años en los que los mercados de crédito público sufrieron fuertes caídas, el crédito privado se mantuvo notablemente más estable.

Los gráficos que comparan el rendimiento de los CDLI con los índices de referencia del mercado público subrayan aún más el papel potencial del crédito privado como fuerza estabilizadora en las carteras diversificadas. Al ofrecer una mitigación de las caídas y una menor sensibilidad a la valoración a precios de mercado, el crédito privado puede ayudar a suavizar los rendimientos de las carteras durante periodos turbulentos.

Tribuna de opinión de Frederick Bates, managing partner; y Juan Fagotti y Lucas Martins, partners Becon IM

Si desea profundizar en la clase de activos del crédito privado, puede ponerse en contacto con info@beconim.com.

Franklin Templeton pone a disposición de los inversores europeos y británicos el FTGF Putnam US Research Fund, un subfondo de la gama Franklin Templeton Global Funds plc domiciliado en Irlanda. El fondo ha sido clasificado como artículo 8 bajo el Reglamento sobre Divulgación de Información Financiera Sostenible (SFDR) y ofrece exposición a renta variable estadounidense de gran capitalización, adoptando un enfoque similar a la estrategia Putnam US Research Equity y centrándose en la selección de valores como principal motor de rentabilidad. Esta estrategia se lanzó originalmente en 1995 y actualmente cuenta con 2.400 millones de dólares de activos de inversores estadounidenses.

Sobre este lanzamiento, Javier Villegas, Head of Iberia & Latin America, afirma: “Putnam es una gestora de primer nivel, reconocida por su profunda capacidad de análisis, sus procesos de inversión disciplinados y su trayectoria demostrada de resultados consistentes. Tras el lanzamiento del ‘Putnam US Large Cap Value fund’ el mes pasado, estamos encantados de poner a disposición de los inversores españoles y latinoamericanos otra solución de inversión innovadora y de alta calidad como el Putnam US Research Fund. Esta cartera, neutral con respecto al índice S&P 500, busca generar alfa mediante la construcción de distintos compartimentos de cartera (sleeves) gestionados de manera individual. Aprovechando la experiencia del equipo de investigación de Putnam, el fondo se centrará en proporcionar un alfa específico para cada valor que pueda ofrecer exposiciones atractivas y complementarias a las carteras de los clientes”.

El Putnam US Research Fund buscará obtener rendimientos consistentes y superiores ajustados al riesgo a través de un enfoque disciplinado tanto en la generación de ideas, la construcción de la cartera y la gestión del riesgo. Gestionado con un enfoque neutro, la estrategia puede incluir tanto valores growth como con sesgo value. Según la entidad, el fondo tiene una serie de características propias como el enfoque basado en las mejores ideas y centrado en renta variable puesto que los gestores de carteras son directamente responsables de gestionar los compartimentos específicos de cada sector reflejando sus ideas ‘high conviction’ sobre la selección de acciones y la exposición a la industria mediante un proceso ‘bottom-up’. El debate y el intercambio de ideas entre el sector y los especialistas estratégicos ofrecen una visión única y colaborativa de las oportunidades bursátiles.

Otra característica del fondo es el análisis diferenciado ya que el equipo adopta un enfoque oportunista y específico con capacidad de desarrollar perspectivas no consensuadas entorno al potencial de generar beneficios y el valor de las empresas. Aprovechando su trayectoria y su experiencia en cada sector, los analistas de Putnam buscan establecer colaboraciones estratégicas a largo plazo con los equipos directivos de las empresas.

Por último, la gestión disciplinada del riesgo ya que el componente de gestión del riesgo busca minimizar los riesgos sectoriales y de factorización de la cartera consolidada en relación con su índice de referencia. Esta combinación única de componentes individuales con un componente de gestión del riesgo impulsa la diversificación natural de la cartera, buscando ofrecer un alfa consistente, un tracking error moderado, un downside capture (captura de pérdidas) bajo y elevados flujos de información.

Historial de Alpha consistente

Según la entidad, la estrategia del Putnam US Research Equity ha registrado históricamente un rendimiento superior su índice de referencia, el S&P 500, en todos los periodos largos: 3, 5 y 10 años hasta el 31 de marzo de 2025. Además, su bajo ‘tracking error’ y su alfa elevado ha dado lugar a rendimientos muy eficientes.

El fondo estará cogestionado por los gestores de cartera Kate Lakin y Matt LaPlant, CFA, gestores de cartera con sede en Boston y analistas financieros certificados (CFA), quienes cuentan con una experiencia promedio de 22 años en el sector. Los gestores principales de la cartera tienen, asimismo, más de 20 años de experiencia media en el sector y colaboran con el equipo de investigación más amplio de Putnam, que incluye a veteranos del sector con sede en Boston, Londres y Singapur.

Sobre este fondo, Kate Lakin comentó: «El fondo es la potente combinación de nuestras capacidades en análisis fundamental y una gestión de riesgos eficaz. Es la base de todo lo que hacemos. Nuestro equipo, con amplia experiencia en el sector, se centra en generar rentabilidad a partir de la selección de acciones, lo que se traduce en una rentabilidad superior en diferentes entornos de mercado”.

El Putnam US Research Fund llega al mercado con aproximadamente 169 millones de dólares en activos bajo gestión, tras el reposicionamiento del Fondo FTGF Clearbridge US Appreciation.

Con el respaldo de Franklin Templeton, el equipo de Putnam está compuesto por más de 75 profesionales de la inversión, incluyendo gestores de cartera, analistas fundamentales y cuantitativos, gestores de riesgos y operadores con sede en Boston, Londres y Singapur. Las capacidades de inversión de Putnam abarcan estrategias value, core y growth en empresas estadounidenses de grande, pequeña y mediana capitalización así como soluciones de inversión sostenible globales, no estadounidenses y especializadas. La firma fue reconocida en la lista » Best Fund Families 2023” de Barron’s por sus rendimientos consistentes, con el 86% de sus activos de fondos de inversión calificados con 4 o 5 estrellas por Morningstar a 31 de diciembre de 2024.

Munich Private Equity Partners, boutique de inversión especializada en fondos de fondos de capital privado para inversores institucionales, ha lanzado su sexto programa, el MPEP VI. Según explican, esta continúa con la estrategia probada de sus predecesores, invirtiendo exclusivamente en fondos primarios de buyout en el segmento lower mid-market, con un enfoque en Europa y América del Norte. A través de vehículos separados para cada una de las dos regiones de inversión, los inversores profesionales pueden determinar de forma flexible su asignación geográfica en el momento del compromiso.

MPEP VI es un fondo gestionado activamente sin referencia a un índice, Además, ambos vehículos regionales están clasificados como productos del Artículo 8 bajo el Reglamento de Divulgación de Finanzas Sostenibles (SFDR). El volumen objetivo es de 350 millones de euros, frente a los 300 millones que se marcó la edición anterior. Según explican, el programa superó significativamente este objetivo durante el proceso de captación de fondos, cerrando en noviembre de 2024 con compromisos totales por 440 millones de euros.

Estrategia enfocada garantiza la alineación de intereses

Según explica Christopher Bär, director general de MPE, la decisión de continuar de forma coherente con su estrategia en esta sexta generación y de aumentar solo moderadamente el volumen objetivo, a pesar de la fuerte demanda de los inversores, fue muy consciente. «Nuestro objetivo no es lograr un rápido crecimiento en los activos bajo gestión, sino desbloquear el fuerte potencial de rentabilidad del lower mid-market para nuestros inversores, a través de asociaciones con gestores de fondos de primer nivel”, señala.

Además, destaca que están plenamente comprometidos con invertir exclusivamente en fondos primarios, ya que cren que factores de decisión adicionales, como una alta proporción de coinversiones y oportunidades secundarias «sin comisiones ni participación en beneficios», pueden limitar significativamente la selección de gestores. «En nuestra experiencia, los gestores de fondos más exitosos suelen tener poco incentivo para permitir que los inversores participen en sus inversiones gratis mediante coinversiones. Nuestro enfoque puro nos permite centrar el proceso de selección únicamente en la calidad de inversión de nuestros socios”, añade Bär.

Sobre el vehículo, explican que los criterios de selección incluyen un rendimiento líder en la industria en programas anteriores, un compromiso significativo por parte del gestor (GP), ventajas en el acceso a operaciones (sourcing) y una experiencia demostrada en la creación de valor estratégico y operativo a lo largo de distintos ciclos de mercado.

Rendimientos en el lower mid-market

Para David Schäfer, director general de MPEP, es relevante que la dispersión de rendimientos entre un gestor promedio y uno en el cuartil superior es significativa en el lower mid-market, mucho más que en el segmento de gran capitalización. “La historia demuestra que solo un pequeño número de equipos logra superar sistemáticamente al mercado a lo largo de los ciclos. Estos gestores de fondos suelen tener una gran demanda, lo que también les permite ser muy selectivos al elegir a sus inversores”, argumenta.

Por su parte, Hans-Christian Moritz, también Director General de MPEP, añade:“Incluso en el entorno más desafiante para la captación de fondos de los últimos años, acceder a gestores con estrategias diferenciadas y sólidos historiales de rendimiento sigue siendo uno de los mayores retos. Los gestores más exitosos continúan alcanzando su límite máximo de captación en tan solo dos a cuatro meses. Asegurar el acceso a este nivel de calidad en las inversiones requiere experiencia, relaciones duraderas, un proceso de selección riguroso y un posicionamiento claro como socio confiable, que es precisamente donde radican nuestras fortalezas”.

Desde su fundación en 2011, MPEP ha realizado más de 100 inversiones en fondos de buyout, el 95% de las cuales estaban fuertemente sobresuscritas. La estrategia consistentemente aplicada en el segmento lower mid-market a lo largo de los programas de fondos de fondos I-V en Europa y América del Norte ha generado un múltiplo bruto promedio sobre el capital invertido (MOIC) de 3,6x en las 121 desinversiones realizadas entre el 1 de enero de 2016 y el 31 de diciembre de 2024. La base de inversores incluye fondos de pensiones, bancos, aseguradoras, oficinas familiares y fundaciones tanto de Alemania como del extranjero.