Oportunidades de liquidez en el capital riesgo: coinversiones, fondos de continuación y soluciones de capital personalizadas

| Por Rocío Martínez | 0 Comentarios

Existen oportunidades atractivas para los proveedores de liquidez experimentados en el entorno actual del mercado de private equity (PE). Así lo recoge un estudio de Neuberger Berman, que detalla que el aumento de los costes de capital, la menor actividad de salida y los prolongados ciclos de captación de fondos han planteado a los promotores de private equity un dilema fundamental: cómo equilibrar la demanda de los inversores de distribuciones de capital con la reticencia a vender activos que aún consideran interesantes.

El informe analiza tres soluciones diseñadas para abordar este dilema, incluidas las coinversiones de capital a mitad de vida, los fondos de continuación dirigidos por GPs y las estructuras de capital personalizadas que combinan capital y deuda. «Creemos que estas diversas estructuras tienen el potencial de generar atractivos rendimientos ajustados al riesgo en un entorno de liquidez limitada», asegura la firma en el estudio.

El telón de fondo: menor liquidez, distribuciones más moderadas

A medida que el mercado de private equity se ha expandido y evolucionado en 2024, en la firma observan que los patrocinadores siguen enfrentándose a una serie de retos entrelazados. Entre ellos, «un entorno difícil para la captación de fondos; unos costes de la deuda más elevados -los tipos de los préstamos unitranche han subido aproximadamente 300 puntos básicos, un 10%, desde mediados de 2021-; y menos salidas, a medida que el crecimiento económico ha disminuido y el riesgo geopolítico se ha moderado.

A lo largo de la vida de un fondo típico de private equity, los socios generales (GPs) devuelven capital a sus socios comanditarios a través de distribuciones periódicas a medida que cosechan sus inversiones.

El encarecimiento de la deuda, el menor número de salidas y los periodos de tenencia más largos han provocado un notable descenso de las distribuciones de los fondos de private equity, que se han reducido a casi la mitad de la media a largo plazo y se han acercado a los niveles observados por última vez poco después de la crisis financiera mundial de 2008, según recoge el estudio.

Un entorno que ha provocado, según los autores del informe, que «la disminución de las distribuciones plantee retos tanto para los patrocinadores como para los inversores: los patrocinadores dependen de ese capital para invertir en nuevas operaciones, mientras que los inversores institucionales suelen utilizarlo para comprometerse con nuevos fondos de PE».

Oportunidades clave para los proveedores de liquidez

De esta manera, el informe recoge que la dinámica actual del mercado -que incluye deuda cara, mayores diferenciales entre oferta y demanda y menores distribuciones- sigue creando oportunidades atractivas para quienes puedan proporcionar liquidez para hacer frente a estos retos. Tres oportunidades clave, en su opinión, son las coinversiones de capital a mitad del ciclo de vida de la inversión, los fondos de continuación dirigidos por GPs y las estructuras de capital personalizadas que combinan aspectos de capital y deuda.

1.- Coinversiones en private equity

Las coinversiones han representado durante mucho tiempo una forma atractiva de invertir en private equity y en Neuberger Berman creen que que el entorno actual juega a favor de los coinversores experimentados.

En este punto, en la firma explican que a medida que la deuda se ha encarecido, los gestores han necesitado más capital para completar nuevas adquisiciones y, cada vez más, para respaldar sus carteras existentes. En estos casos, a menudo se necesita capital «a mitad de vida» para respaldar las tesis de inversión, completar fusiones y adquisiciones estratégicas o recalibrar el nivel de apalancamiento de las empresas de su cartera. Al contratar a un coinversor a mitad de la vida de la inversión privada, «los gestores pueden desbloquear liquidez sin perder el control de la gestión ni abandonar por completo sus posiciones».

Estas transacciones, prosigue el estudio, también pueden facilitar las distribuciones a los LPs actuales. Desde la perspectiva de los proveedores de liquidez, la capacidad de proporcionar capital de coinversión a mitad de vida de una inversión abre una serie de interesantes oportunidades a las que los inversores medios no suelen tener acceso. Por lo general, el proveedor de liquidez también está mejor equipado para negociar la valoración, las condiciones y la estructura de estas transacciones. Debido a la complejidad de entrar en estas coinversiones «a mitad de vida», en la firma creen que este enfoque no sólo requiere un conjunto de habilidades diferentes a la co-suscripción de nuevas adquisiciones, sino también profundas relaciones con los patrocinadores de private equity establecidos.

2.-Fondos de continuación dirigidos por GPs

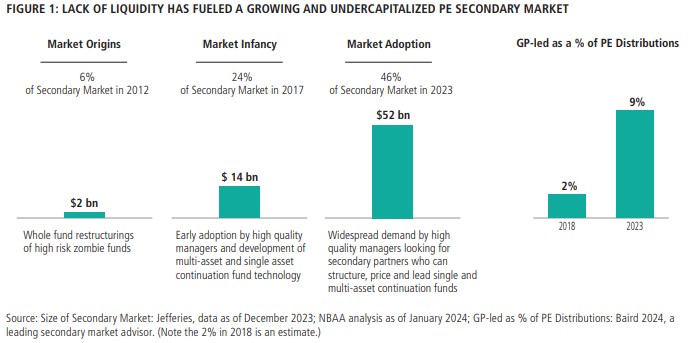

En Neuberger Berman han observado que la demanda de liquidez ha dado lugar al surgimiento de un sólido mercado secundario de activos de private equity. Una manifestación popular son los fondos de continuación dirigidos por los GPs. Estos vehículos permiten a los GPs ofrecer liquidez a sus LPs y, al mismo tiempo, conservar hasta la propiedad completa de activos preciados de alta calidad que cuentan con equipos de gestión probados y trayectorias de crecimiento relativamente predecibles.

En un fondo de continuación típico, un GP puede vender un grupo único o selecto de activos de un fondo existente a un nuevo vehículo -el fondo de continuación- gestionado por el mismo GP y estructurado en negociación con inversores secundarios. Los LPs del fondo primario pueden generar liquidez retirando sus participaciones al precio negociado con el comprador secundario o transferirlas al nuevo fondo de continuación; los GPs obtienen tiempo y capital adicionales para crear más valor mediante mejoras operativas y posibles oportunidades de crecimiento.

El mercado secundario liderado por GPs ha crecido significativamente desde 2012, con operaciones lideradas por GPs que ahora representan aproximadamente el 46% de las transacciones secundarias. Las GP-leds ahora representan aproximadamente el 9% de las distribuciones de private equity, frente al 2% en 2018.

A pesar de las oportunidades potenciales en este sector, observamos que los fondos de continuación han permanecido considerablemente infracapitalizados, creando un desequilibrio entre la oferta y la demanda. En opinión de la firma, este desequilibrio beneficia a los inversores experimentados dispuestos a aportar liquidez y negociar condiciones a su favor.

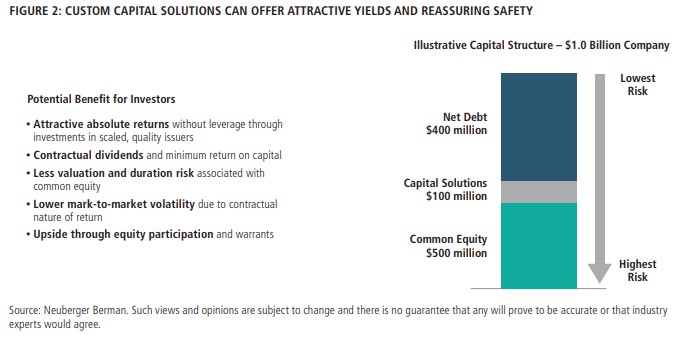

3.- Soluciones de capital personalizadas

Además de las coinversiones y las operaciones secundarias, el informe considera factible que pueden surgir oportunidades para proporcionar liquidez en toda la cadena de capital, incluidas soluciones de capital altamente personalizadas para grandes empresas en manos de patrocinadores de private equity de primer orden.

«Las soluciones de capital a medida suelen tener características tanto de deuda como de capital», explica el informe, que añade que en lugar de cupones trimestrales en efectivo -como en un típico acuerdo de deuda privada-, los inversores suelen recibir un cupón contractual pagado en especie, junto con un descuento sobre su valor nominal original e incluso una protección adicional contra la amortización. En algunos casos, los inversores pueden mejorar la rentabilidad global mediante la participación en el capital en forma de warrants o derechos de conversión. Dadas las actuales condiciones del mercado, en Neuberger Berman consideran que este tipo de oportunidades aumentará en los próximos años.

¿Cuál es el futuro?

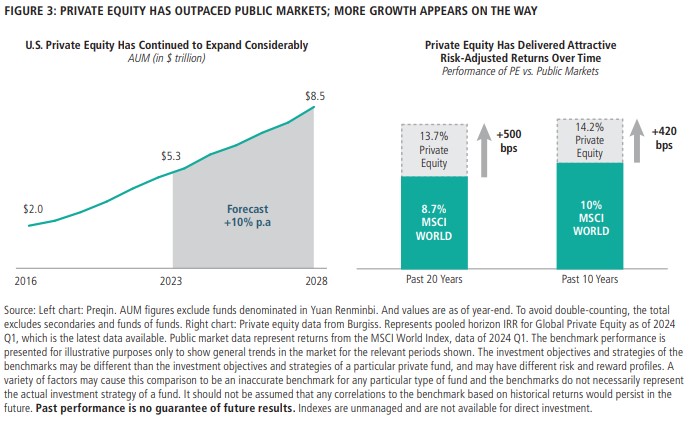

El informe concluye que la inversión privada sigue siendo un complemento atractivo de una cartera de inversión bien diversificada. «Hemos observado que los gestores de private equity de primer nivel han superado significativamente a los mercados públicos a lo largo del tiempo, y esperamos que el potencial de atractivas rentabilidades ajustadas al riesgo siga atrayendo capital para nuevos fondos de private equity».

La firma cita datos de Preqin: se espera que el sector de los fondos de private equity alcance los 8,5 billones de dólares en activos gestionados en 2028, frente a los 5,3 billones de finales de 2023. Para poner esta cifra en perspectiva, 5,3 billones de dólares equivalen a las capitalizaciones de mercado combinadas de sólo dos empresas públicas: Amazon y Google. «En comparación con los mercados públicos, creemos que los fondos de inversión privada aún tienen mucho margen de maniobra», sentencian en Neuberger Berman.

Mientras tanto, a medida que se descongelan los mercados de salida de los fondos de private equity y aumentan las distribuciones, «esperamos que los gestores sigan centrándose en aumentar el valor y la rentabilidad de sus carteras actuales». En su opinión, estos esfuerzos deberían seguir creando oportunidades potencialmente atractivas para proveedores de liquidez experimentados que abarquen coinversiones a mitad de ciclo de vida de una inversión, fondos de continuación dirigidos por GPs y soluciones de capital personalizadas.