Foto cedidaRoberto Langstroth, Fixed Income Investment Specialist de Janus Henderson

Las instituciones financieras llevan décadas invirtiendo en CLO, fondos de préstamos garantizados a tasa de interés variable. Los CLO estadounidenses constituyen un mercado maduro de un millón de millones de dólares (1 trillón, según la nomenclatura americana), y la gestora Janus Henderson planteará la oportunidad de ampliar el universo de inversores en este tipo de productos a través de un ETF.

El encargado de la presentación será Roberto Langstroth, fixed income investment specialist de la gestora, y lo hará en Palm Beach, durante el XI Investment Summit de Funds Society, a realizarse los próximos 15 y 16 de mayo en el PGA National Resort de Palm Beach, en el estado de Florida.

El USD AAA CLO UCITS ETF* tiene como objetivo proporcionar una exposición diversificada y líquida, además de una capa adicional de inversión activa del riesgo basada en un profundo conocimiento de cada CLO, informó Janus Henderson en un comunicado. La misión de la gestora es ayudar a los clientes a definir y lograr resultados financieros superiores a través de ideas diferenciadas, inversiones disciplinadas y un servicio de primera clase.

Los prestatarios subyacentes suelen ser grandes empresas conocidas con una calificación media de B. Los tramos de CLO con calificación AAA permiten a los inversores acceder al mercado de préstamos corporativos al tiempo que se benefician de múltiples niveles de mitigación del riesgo. El ETF puede utilizarse para diversificar o mejorar los ingresos, o como parte de una asignación de baja duración.

Janus Henderson indicó que no ha habido impagos en los CLO AAA estadounidenses, incluso durante la crisis financiera mundial.

Sobre Roberto Langstroth

Licenciado en Finanzas por la Virginia Tech, Roberto Langstroth tiene 9 años de experiencia en el sector financiero. Desde su puesto de especialista de inversión en renta fija de Janus Henderson, es responsable de articular la visión de la gestora sobre los mercados de renta fija, el entorno macroeconómico y el posicionamiento del conjunto de productos de bonos de la firma en el actual contexto de mercado.

Como especialista en clases de activos, Langstroth colabora con los clientes para impulsar el crecimiento de los activos y contribuye a la planificación estratégica de la plataforma de renta fija de Janus Henderson.

Antes de incorporarse a la empresa en 2023, fue estratega de producto en la plataforma de crédito de BlackRock, donde era responsable del desarrollo de negocio y liderazgo de pensamiento, centrándose en bonos con grado de inversión y de alto rendimiento, préstamos bancarios, CLO y crédito privado.

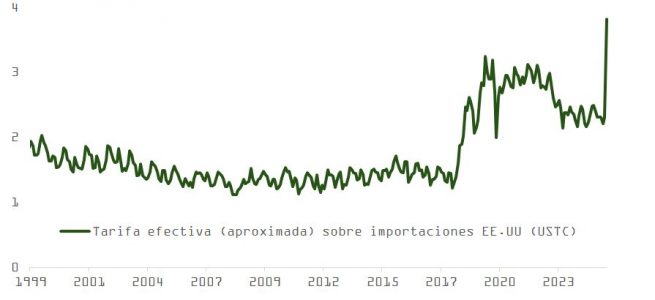

La desescalada en la guerra comercial ha reactivado el apetito por el riesgo. La bolsa estadounidense ha rebotado más de un 17% desde los mínimos de abril, y el crédito High Yield ha comprimido su diferencial frente a la deuda pública en 100 puntos básicos, situándose en uno de sus niveles más caros desde 2001.

Sin embargo, aunque el “Día de la Liberación” haya marcado probablemente el pico de tensión, no es realista pensar que se retornará pronto a un entorno de libre comercio. La tarifa universal del 10% parece destinada a mantenerse como nueva normalidad sobre las importaciones estadounidenses. En el caso de China, es poco probable que los aranceles bajen del 50% en el corto plazo.

De acuerdo con cálculos de USITC (Comisión Internacional de Comercio EE. UU.) la tarifa aproximada sobre importaciones estadounidenses, teniendo ya en cuenta las concesiones de Trump, se sitúa en los niveles más elevados de los últimos 25 años.

China: resistencia y fragilidad en paralelo

Pese a su fragilidad estructural, crisis inmobiliaria, exceso de capacidad, debilidad en la demanda y deflación, Pekín mantiene una postura de confrontación moderada en sus relaciones comerciales con EE. UU. Las autoridades perciben las políticas estadounidenses como un intento de frenar su desarrollo, y su resiliencia frente a las sanciones ha mejorado desde 2017.

El peso de las exportaciones a EE. UU. ha caído del 20% al 14% del total, y apenas representan el 2,6% del PIB. Además, las empresas chinas controlan el 65% de las cadenas de suministro globales, lo que les otorga margen de maniobra. Esto explica la tibia reacción del S&P 500 ante el anuncio de una cumbre entre He Lifeng (vicepresidente chino) y Scott Bessent (secretario del Tesoro) este fin de semana en Suiza.

China ha reaccionado con medidas concretas: un recorte del 0,5% en el coeficiente de reservas (RRR) y un paquete de estímulo interno de 1,1 billones de renminbi. Su objetivo es mantener el crecimiento en el 5% del PIB, reforzando infraestructuras, vivienda y consumo doméstico.

Política monetaria: Fed y PBoC, caminos opuestos

El debilitamiento del dólar da margen al Banco Popular de China (PBoC) para recortar tipos. En contraste, la Fed, en su reunión de mayo, decidió mantener su tipo de referencia sin cambios. Jerome Powell señaló incertidumbre en comercio, inmigración, política fiscal y regulación como factores clave a monitorizar antes de actuar. La inestabilidad quedó de manifiesto en una apreciación sin precedentes del dólar taiwanés o en el enésimo giro en el guión de Trump, que ahora apunta a levantar las sanciones a exportaciones de chips asociados con la temática IA.

Pese a una contracción del PIB del 0,3% en el primer trimestre, Powell se mostró confiado en la fortaleza del mercado laboral, con 177.000 nuevos empleos creados. Esta visión ha llevado al mercado a reducir la probabilidad de un recorte de tipos en la reunión del 18 de junio, aunque todavía se esperan aproximadamente tres recortes hasta diciembre, en las únicas ventanas disponibles: julio, septiembre, octubre y diciembre.

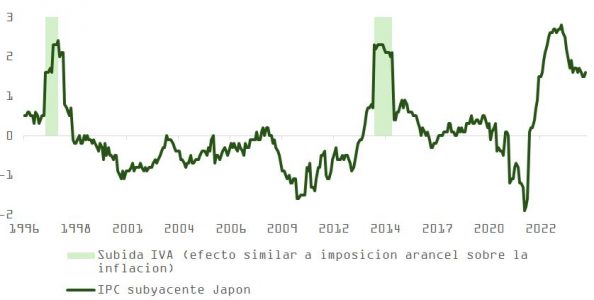

El mercado, por tanto, coincide con la Fed en el riesgo de enfriamiento económico, pero no compra plenamente la idea de una inflación estructuralmente persistente como resultado de los aranceles. Históricamente, este tipo de medidas (como el IVA en Japón) ha tenido efectos inflacionarios transitorios.

Petróleo: la OPEP, el palo y la zanahoria

El precio del petróleo ya refleja la caída de la demanda esperada. Aunque no se descarta un escenario de guerra de precios similar al de 2014–2015, el reciente aumento de cuotas de producción por parte de la OPEP parece responder más a factores políticos:

Sancionar a países como Irak que sobreprodujeron.

Favorecer a EE. UU. y a Trump, que busca un barril más barato para estimular el consumo y la industria.

Sorprende la decisión de la OPEP de aumentar la producción con un WTI en 58 dólares, por debajo del coste de equilibrio para nuevos yacimientos de esquisto, estimado por la Fed de Dallas (a través de su encuesta entre productores) en $60.

Comentarios de empresas participantes en esa encuesta apuntan al dilema:

“Los precios han disminuido, pero los costes operativos siguen subiendo. Necesitamos 75–80 dólares por barril para justificar nuevos proyectos”

“La volatilidad es tal que no sabemos si el crudo estará a 50 o a 70 dólares”

“Con 50 dólares no hay incentivo para perforar (‘drill, baby, drill’, ya no aplica)”

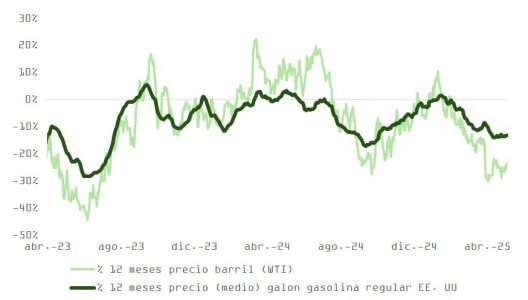

Esto explica por qué, a pesar del descenso de precios, el consumidor estadounidense aún no ve una mejora clara en el surtidor, que compense al menos parcialmente la disminución en el poder adquisitivo por caída en ingresos reales.

Inflación, breakevens y lectura del mercado

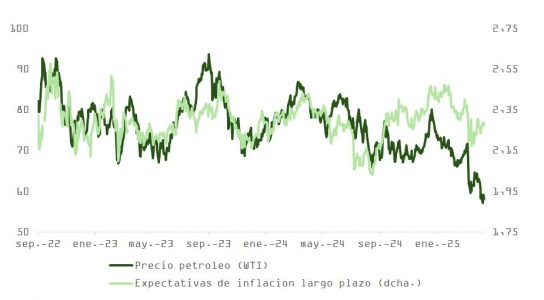

El impacto del precio del crudo en la inflación sigue sin manifestarse plenamente. Los operadores, quizás, interpretan que las “malas noticias” sobre el petróleo ya están descontadas, por lo que no presionan a los breakevens. La estabilidad en estos indicadores podría reflejar confianza en que la desescalada comercial y el estímulo en China compensen parcialmente los efectos adversos.

Conclusión: una recuperación condicionada

La recuperación reciente de los activos de riesgo está respaldada por la pausa arancelaria, el estímulo chino y un dólar más débil. Pero los riesgos persisten:

Las tensiones estructurales entre EE. UU. y China siguen sin resolverse.

La política monetaria en EE. UU. se mantiene dependiente de los datos, sin margen para actuar rápido. Será reactiva y los recortes se producirán ante un deterioro evidente en el mercado de trabajo.

El PER del S&P 500 supera las 21x y la tendencia a la baja en revisión de beneficios por acción puede no haberse estabilizado aún.

La energía podría convertirse en un freno si la OPEP no modula su producción con mayor precisión.

La Fed se ve más limitada por el repunte en las expectativas de inflación a corto plazo, en el contexto de una economía que pierde inercia, y el BCE caracteriza el impacto de la guerra comercial como deflacionario. De esta manera, en Estados Unidos la combinación de una política restrictiva y un crecimiento más débil crean un viento a favor para la deuda pública y dan impulso a un rebote del dólar en el corto plazo.

Los inversores, en este contexto, navegan entre esperanza y prudencia. La estabilización del entorno dependerá no solo de negociaciones bilaterales, sino también de la capacidad de los bancos centrales para actuar con flexibilidad y del retorno del crecimiento global sostenible.

Citi incorpora a su equipo de Miami a Heather Serna como Senior Wealth Advisor. Trabajará en la sucursal Pinecrest del banco estadounidense.

“Me complace anunciar que tenemos una nueva asesora patrimonial senior que se une a nuestro equipo #Citigold en Miami: Heather Serna”, escribió en un posteo en su perfil personal de Linkedin David Poole, Head of US Wealth Management en Citi.

“Heather viene a nosotros de Wells Fargo y es una planificadora financiera certificada, dedicada a ayudar a los clientes a construir y preservar su riqueza”, agregó.

En Wells Fargo, Serna fue banquera privada y asesora financiera. Con anterioridad, se desempeñó en Morgan Stanley y en HSBC. Esta es la segunda vez que trabaja en Citi: de 2012 a 2016, fue Relationship Manager Associate del banco.

Licenciada en negocios internacionales por la Florida International University, Heather Serna es certified financial planner por el CFP Borad y posee las licencias 7 y 66 de FINRA.

Los mercados globales viven un momento altamente volátil y, por ende, muy interesante. Para arrojar un poco de luz y hablar del negocio de la industria de gestión de activos, Jupiter AM organiza un evento en el Four Seasons Hotel Ritz de Lisboa los próximos 11 y 12 de junio.

William López, responsable de Jupiter AM para Europa y América Latina, será el anfitrión de este evento, que contará con la participación de los más destacados portavoces de Jupiter AM, incluidos gestores de las principales estrategias de renta fija, variable y activos alternativos de la gestora a nivel global. Entre ellos estarán Ariel Bezalel, de Dynamic Bond Fund; Adam Darling, del Global High Yield Fund; Luca Evangelisti, gestor de CoCos y experto en mercados de crédito; Amadeo Alentorn, gestor de Systematic Equities al frente de la estrategia GEAR; Ned Naylor-Leyland, gestor de Gold&Silver; y Mark Nash, gestor de SARB. Además, asistirán los portavoces de los equipos locales de la firma, para hablar del negocio de la gestora en la región europea.

Se trata de la primera vez en que Jupiter AM organiza un evento de estas características para el negocio ibérico, demostrando con ello el peso cada vez mayor de esta región en la estrategia global de la compañía.

La semana acaba despejando una gran incógnita. No nos referimos a quién es el nuevo Papa de la Iglesia Católica, sino a cómo va a evolucionar el contexto global después del Liberation Day y la política arancelaria de la Adnimistración Trump. Según explican los expertos, el acuerdo comercial alcanzado entre Reino Unido y EE.UU. demuestra que los aranceles son una estrategia de negociación. Este es el primer acuerdo que se ha alcanzado, pero se estima que el resto de los países seguirán este mismo camino: negociar.

Mirabaud Wealth Management destaca en su último informe, “el presidente Donald Trump y el primer ministro británico, Keir Starmer, han anunciado un nuevo acuerdo comercial entre Estados Unidos y Reino Unido, lo que supone el primer gran acuerdo desde la imposición de aranceles globales”.

El hecho de que asistamos al cierre de un primer acuerdo, da un poco de estabilidad y, en cierta medida, resta un poco de incertidumbre al mercado. Muestra de ello es que los principales índices estadounidenses terminaron anoche al alza después de que el presidente Donald Trump anunciara un acuerdo comercial con Reino Unido e insinuara posibles recortes arancelarios con China. Además, el mandatario estadounidense calentó los ánimos al volver a decir a los estadounidenses: «Será mejor que salgáis a comprar acciones ahora».

“La Administración estadounidense necesita acuerdos que atenúen el impacto de los aranceles y proyecten una imagen de victoria en la guerra comercial. Sin embargo, consideramos que esta marcha atrás podría ser más cosmética que real, siendo poco probable que se produzca una reversión total”, añade Banca March en su análisis diario.

Para Benjamin Melman, CIO global Edmond de Rothschild AM, no hay que olvidar que la redacción de un tratado comercial lleva al menos 18 meses, por lo que considera improbable que el gobierno de Trump vaya a concluir las conversaciones comerciales con sus 14 principales socios en sólo tres meses, y mucho menos con todos los demás. “Además, aunque según las últimas noticias las conversaciones con China se han reanudado, siguen en punto muerto. Con China optando por una demostración de fuerza, finalizar las principales cuestiones comerciales antes del 4 de julio parece un objetivo muy elevado”, señala.

En segundo lugar, destaca que hay parte del daño que ya está hecho tras la aplicación de un nuevo límite del 10% a los aranceles, el shock provocado por la incertidumbre y la pérdida de confianza alimentada por la incoherencia de los anuncios de la Administración.

“Algunas reacciones en cadena pueden estar ya en marcha – como la pausa en las inversiones y contrataciones- y los ejecutivos de las empresas no darán marcha atrás en función de la agenda política de la Administración. Las empresas tienen que tomar decisiones sobre una base sólida y no adaptarán necesariamente su toma de decisiones en función del tono de la última declaración. En un mundo tan interdependiente, no se pueden cambiar tan brutalmente las reglas del comercio o las de las alianzas políticas internacionales sin provocar impactos que sólo se harán plenamente patentes cuando surja una nueva forma de equilibrio más estable. Si la confianza se ha perdido en parte, puede que ya sea demasiado tarde. Tanto más cuanto que nadie puede saber si los aranceles en torno al 4 de julio serán sustancialmente inferiores a los anunciados anteriormente”, argumenta Melman.

En este sentido Felipe Villarroel, gestor de TwentyFour, considera que la no reacción del mercado a este acuerdo histórico significa que los precios actuales ya reflejan una reducción esperada de los aranceles, aunque no hasta el 0%, con una cifra final en torno al 10% o ligeramente superior en promedio, excluyendo a China. «Los mercados podrían anticipar que las negociaciones con China y la UE serán más difíciles, y por tanto las correcciones podrían ser limitadas si los titulares negativos se interpretan como parte del proceso negociador y no como un rechazo total. Por otro lado, y considerando que algunas clases de activos han vuelto a sus máximos del año, es poco probable que se produzcan repuntes significativos a partir de ahora si los aranceles terminan situándose en torno al 10%», explica Villarroel.

Para el gestor, los mercados confían en que esto sea el principio del fin de la historia arancelaria. «Aunque esto podría ser cierto, el potencial alcista en términos de ganancias de capital en los activos de riesgo parece limitado dada la situación actual de las valoraciones. Para los inversores en renta fija esto no debería suponer un problema, ya que los rendimientos siguen siendo atractivos, pero seguimos siendo prudentes en nuestra asignación de activos, ya que los acuerdos más significativos —con China y la UE— aún no muestran avances. El resultado de estas negociaciones tendrá un impacto importante en las previsiones de inflación y crecimiento, y por tanto en las futuras decisiones de la Reserva Federal», argumenta.

¿Qué ha pactado el Reino Unido?

A falta de una publicación detallada, los analistas de Banca March explican que las condiciones no suponen un retroceso significativo respecto al arancel del 10% que ya se aplica. “Lo más destacado es la reducción de los aranceles a los vehículos, que pasan del 25% al 10%, con una cuota de 100.000 coches al año; la eliminación de los aranceles al acero y al aluminio —que representan apenas el 1% de las exportaciones británicas a EE. UU.—; el acceso recíproco al mercado de carne vacuna —los ganaderos británicos podrán exportar hasta 13.000 toneladas sin aranceles—, y la supresión de los aranceles sobre el etanol. A cambio, el Reino Unido se ha comprometido a adquirir aviones de Boeing por un valor de 10.000 millones de dólares, además de asumir otros compromisos menores”, explican.

Y añaden que dado que Estados Unidos mantiene un déficit comercial en bienes con Reino Unido de 11.857 millones de dólares y representa apenas el 2% de sus importaciones, “el acuerdo parece más una escenificación que una transformación sustancial de las relaciones comerciales entre ambos países, manteniéndose en gran medida el arancel mínimo universal del 10%. Trump, el negociador, insinuó que este es un acuerdo con condiciones preferenciales por tratarse de un país aliado, lo que añade presión sobre los demás países que aún continúan en la mesa de negociación”.

Desde Mirabaud Wealth Management destacan que el acuerdo también mejora el acceso de Estados Unidos a los mercados británicos de productos agrícolas como la carne de vacuno y el etanol, así como de productos químicos y maquinaria. “Aunque aún se están ultimando los detalles, este acuerdo se considera un paso importante en el fortalecimiento de los lazos económicos entre ambas naciones”, recuerdan.

Para Lale Akoner, analista Global de eToro, críticamente, este acuerdo sienta un precedente: “Trump recompensó a un socio cooperativo, sugiriendo que futuros acuerdos sectoriales -posiblemente con Europa, Japón y Corea-, podrían depender de concesiones similares. Los inversores deberían estar atentos a las oportunidades en la renta variable británica, sensible a las exportaciones, y en las multinacionales estadounidenses que se benefician del acceso recíproco. Se trata de diplomacia arancelaria por cuotas, y el modelo podría perdurar”.

China: la siguiente negociación

Tras el Reino Unido, este fin de semana le tocará el turno a China. En Suiza, se sentarán a negociar Estados Unidos y China, liderado por Scott Bessent, con la intención de reducir los draconianos aranceles del 145% al 60%. “Estas negociaciones se celebrarán en Suiza en presencia del viceprimer ministro chino y el director del Tesoro de EE. UU., aunque los dos presidentes no están involucrados directamente. Este hecho hace presagiar avances en la desescalada, aunque no se trata de discutir un gran acuerdo comercial duradero”, destaca Xavier Chapard, estratega de LBP AM, accionista mayoritario de La Financière de L’Échiquier (LFDE).

En opinión de Sophie Altermatt, economista de Julius Baer, el punto de partida de China para esta negociación no es del todo negativo. “Los datos comerciales de China de abril fueron mejores de lo esperado en medio de la escalada arancelaria con La Casa Blanca. Si bien las exportaciones chinas se mantuvieron, el impacto inicial de los aranceles es visible, con una disminución del 21% en las exportaciones al mercado estadounidense. Las conversaciones de este fin de semana en Suiza son un primer paso hacia la desescalada, que podría allanar el camino para las negociaciones. Aunque es probable que impliquen idas y venidas y que se tarde un tiempo antes de alcanzar un acuerdo”, apunta.

Franklin Templeton ha presentado su nuevo fondo Franklin US Mega Cap 100 UCITS ETF, diseñado para ofrecer una exposición específica a las 100 compañías de mayor capitalización de Estados Unidos. Según explica, este producto se suma a la gama de ETFs de Franklin Templeton compuesta por un total de 28 vehículos, cinco de los cuales tienen exposición directa a la renta variable estadounidense.

El ETF cotizará en la Deutsche Börse Xetra (XETRA) desde el 8 de mayo de 2025, mientras que en la Bolsa de Londres (LSE), en Euronext París y en la Borsa Italiana a partir del 9 de mayo de 2025. Además, el vehículo está registrado en Alemania, Austria, Dinamarca, España, Finlandia, Francia, Irlanda (donde está domiciliado), Italia, Luxemburgo, Países Bajos, Reino Unido y Suecia.

Desde la gestora destacan que este nuevo ETF replicará el Solactive US Mega Cap 100 Select Index, un índice que replica a su vez el rendimiento de las 100 mayores empresas del Solactive GBS United States 500 Index. La selección se basa en la capitalización total del mercado, excluyendo compañías armamentísticas. Al ponderar las compañías en función de su capitalización bursátil (free-float), el índice pretende garantizar una amplia representación del mercado, manteniendo al mismo tiempo la diversificación.

“Desde hace 30 años, los 100 mayores valores de renta variable estadounidense han registrado mayores subidas que un índice más amplio como el S&P 500. Este ETF puede ser utilizado por los inversores como una herramienta ágil para aumentar la exposición al mercado de renta variable de EE.UU. o implementar rápidamente una operación que asuma un mayor nivel de riesgo, ofreciendo un perfil de riesgo-rentabilidad distinto”, destaca Caroline Baron, responsable de Distribución de ETF para EMEA de Franklin Templeton.

Los nuevos ETFs serán gestionados por Dina Ting, Head of Global Index Portfolio Management, y Lorenzo Crosato, ETF Portfolio Manager, que acumulan más de tres décadas de experiencia combinada en la industria de gestión de activos y cuentan con un probado track record en la gestión de ETFs.

Matt Harrison, Head of Americas (ex-US), Europe and UK, añade: “Franklin Templeton se dedica a desarrollar su gama de ETF para ofrecer a los inversores una amplia selección de herramientas que les permitan alcanzar sus objetivos de inversión. El lanzamiento del Franklin US Mega Cap 100 UCITS ETF ejemplifica este compromiso. Este nuevo ETF no sólo ofrece un atractivo potencial de rentabilidad, sino que también sirve como herramienta estratégica para que los inversores sobreponderen los nombres de mayor crecimiento del mercado estadounidense”.

Por su parte, Rafaelle Lennox, Head of UCITS ETF Product Strategy, Franklin Templeton, señala que el mercado de renta variable estadounidense «sigue siendo uno de los motores de la inversión mundial, impulsado por la innovación constante y el fuerte crecimiento de los beneficios. Al centrarse en las 100 principales empresas por capitalización bursátil, esta exposición se adaptará y evolucionará para representar el mercado de renta variable estadounidense subyacente a medida que evolucione”.

La plataforma global de ETFs de Franklin Templeton permite a los inversores la búsqueda de los resultados de inversión deseados a través de una gama de ETFs indexados y activos. Cuenta con aproximadamente 35.000 millones de dólares en activos gestionados a escala mundial a 31 de marzo de 2025.

PIMCO ha anunciado el lanzamiento del fondo PIMCO Diversified Private Credit (DPC Fund), una estrategia de crédito privado evergreen centrada en préstamos privados multisectoriales. Según explican, el DPC Fund está estructurado como una SCA domiciliada en Luxemburgo y calificada como fondo UCI Part II. Será gestionado por el experto comité de inversión de PIMCO, con una media de 22 años de experiencia en préstamos privados multisectoriales, que incluye a Dan Ivascyn, director de Inversiones del Grupo, y a los gestores de Carteras Kristofer Kraus y Mathieu Clavel.

El Fondo semilíquido pretende ofrecer a los inversores de alto patrimonio de toda Europa un conjunto de oportunidades a través de un universo de inversión más amplio, que abarca préstamos privados garantizados por activos tangibles, hipotecas residenciales, crédito al consumo, crédito corporativo y préstamos inmobiliarios comerciales. Los préstamos garantizados por activos tangibles (hard assets) incluyen créditos al consumo (como préstamos para automóviles, bienes de equipo o vivienda), créditos no relacionados con el consumo (como financiación de aviación e infraestructuras de datos) e hipotecas residenciales.

El fondo DPC empleará un enfoque diversificado de valor relativo entre estos activos, con el objetivo de construir una cartera centrada en proteger contra las caídas de mercado y que pueda generar tanto ingresos corrientes como revalorización del capital a largo plazo.

«El rápido crecimiento de los mercados privados está creando dinámicas y oportunidades de generación de valor estructural similares a las que hemos encontrado en los mercados públicos en los últimos 50 años. La oportunidad en el crédito privado reside en los préstamos respaldados por activos, la deuda inmobiliaria y las estrategias de inversión flexibles y orientadas al valor. El Fondo DPC proporcionará a los inversores patrimoniales acceso a una amplia gama de clases de activos, junto con la plataforma de estrategias privadas y de crédito alternativo de PIMCO, que ha contrastado su eficacia con el tiempo. Este lanzamiento marca un paso importante en la evolución de nuestras soluciones semilíquidas orientadas a ingresos, proporcionando a los inversores un enfoque único y completo del crédito privado. Nos enorgullece traer esta emocionante estrategia “evergreen” al mercado patrimonial europeo”, explica Christian Stracke, presidente y director global de análisis de crédito de PIMCO.

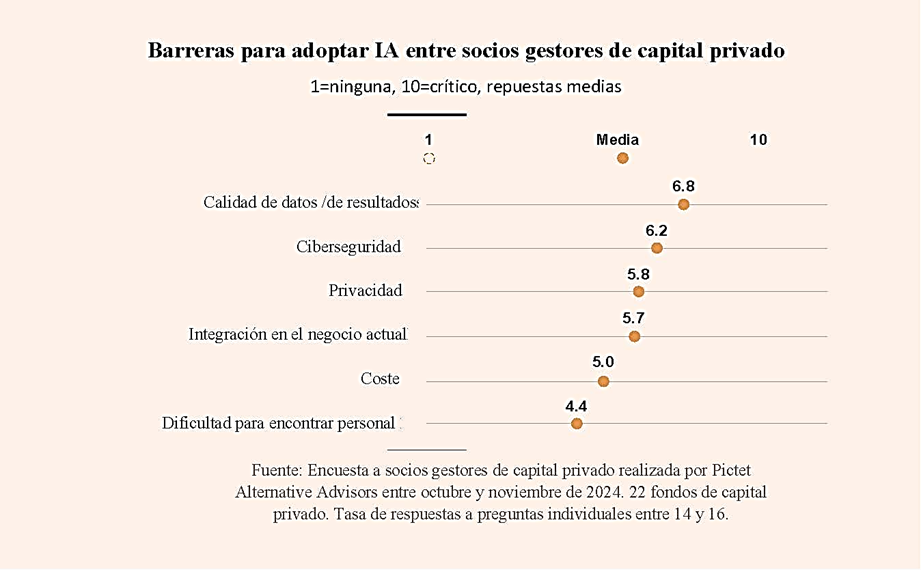

Pictet Alternative Advisors (Pictet AA), división de inversiones alternativas del Grupo suizo Pictet, ha llevado a cabo a finales de 2024 una encuesta global entre socios gestores de fondos de capital privado sobre las implicaciones de la Inteligencia Artificial (IA) para su negocio y para las empresas en que invierten. El resultado muestra que un 68% prevé que la inteligencia artificial (IA) les ayude a reducir sus costes.

Además, el 60% declara que gracias a esta tecnología sus empresas participadas ya han incrementado los ingresos– en algún caso se señala más de 25% del crecimiento de los ingresos-. Un dato llamativo es que el 60% de los encuestados considera que el entusiasmo en torno a la IA está justificado y casi 40% dispone de una estrategia para aplicar la IA a su negocio, una cuarta parte (25%) ya la utiliza y 54% realiza pruebas o explora activamente su uso.

En cuanto a barreras que dificultan la adopción de IA, citan la calidad de los datos y del resultado obtenido, la privacidad y la ciberseguridad. En concreto, un 36% indica que la calidad de los datos y del resultado son problemas críticos. Además, consideran que los problemas de privacidad y ciberseguridad plantean importantes desafíos. “Lo que menos preocupa es encontrar personal con las habilidades para implementar sistemas de IA o el coste de adoptarla. Incluso más de la mitad ofrece experiencia o consultoría IA a las empresas participadas”, apunta el informe.

La integración de la IA

No obstante, los encuestados reconocen que la integración de la IA en sus empresas participadas es un hecho: el 36% declara que más de una cuarta parte de ellas la utiliza en varios procesos y un 25% afirma que la mayoría de sus participadas realizan test o pruebas.

Según indica el informe, los encuestados señalan que las funciones que se benefician más de la adopción de IA son codificación; generación, edición y traducción de contenidos; análisis de datos, automatización de procesos, experiencia del cliente, ciberseguridad, I+D; ventas y marketing; cadenas de suministro y logística; legal y recursos humanos.

En opinión de Pierre Stadler, director de Capital Privado Temático en Pictet AA, las empresas privadas se han situado a la vanguardia en lo que a avance en IA se refiere. “Nos complace ver que muchos de los socios gestores de capital privado con los que invertimos apuestan por su potencial, tanto como herramienta para sus propios negocios de inversión como para crear valor en las empresas participadas”, afirma Stadler.

Por su parte, Stanislas Chanavat, gestor de capital privado temático en Pictet AA, destaca que las empresas de IA están empezando a conseguir excelentes resultados con menores requisitos de computación. “Esperamos que más empresas se beneficien de la adopción de esta tecnología. Es una transición hacia usuarios, que abona el terreno para la próxima ola de crecimiento con IA en un abanico más diverso de oportunidades de inversión”, concluye Chanavat.

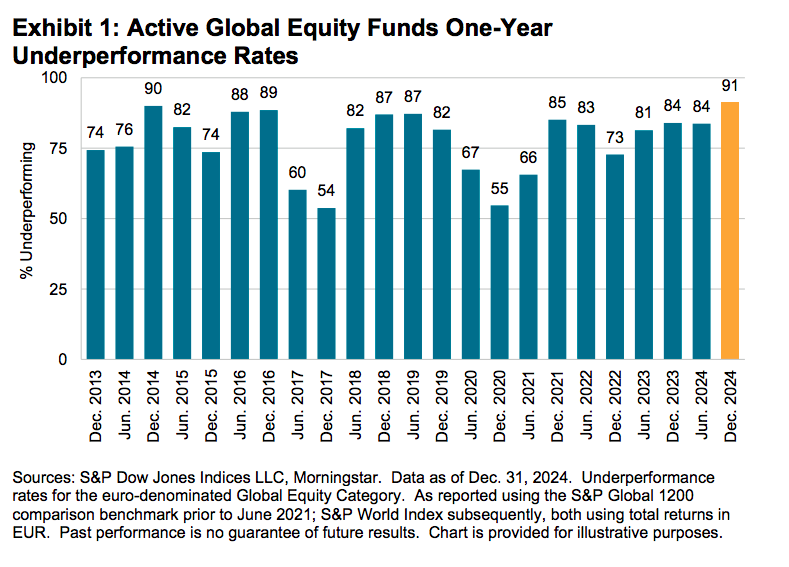

En 2024, los gestores de fondos activos domiciliados en Europa que buscaban superar al mercado se enfrentaron a vientos en contra estructurales en la renta variable, pero contaron con vientos a favor relativamente benignos en renta fija. Según el último informe SPIVA (S&P Indices Versus Active), elaborado por S&P Global, los vehículos pasivos lograron un buen comportamiento. En particular, destaca el comportamiento de los ETFs de renta variable global, que se beneficiaron de la subidas del mercado.

Una de las primeras conclusiones del informe es que, en la categoría con el mayor número de fondos disponibles, es decir, los fondos de renta variable global denominados en euros, el 91% de los fondos gestionados activamente no superó al índice S&P World durante el año completo.

En este sentido, el informe explica que cuando las acciones más grandes —o los segmentos de mercado más grandes— superan en rendimiento a sus pares, aumenta la probabilidad de que una mayor proporción de los fondos de renta variable gestionados activamente no logren batir al mercado. “Esto se debe principalmente a que el valor añadido que suelen promover los gestores activos reside en evitar la supuesta sobreconcentración en los nombres con mayor peso dentro de los índices ponderados por capitalización bursátil”, apunta.

Según reconocen, esta dinámica fue un tema central en sus informes SPIVA de cierre de 2023 y en el SPIVA Global de mitad de año 2024; y continuó siendo un contexto clave para el análisis del rendimiento relativo de la gestión activa hasta diciembre de 2024.

Un dato a tener en cuenta es que tanto el año pasado como la última década han estado marcados por un aumento de la concentración en la renta variable global de mercados desarrollados, medido por el peso dentro del índice S&P World del país más grande (EE. UU., en todo el periodo), del sector más grande (actualmente Tecnología de la Información, aunque hace 10 años era Salud) y de las 50 mayores empresas (un grupo relativamente estable, pero en constante evolución).

Otras conclusiones en renta variable

El informe señala en sus conclusiones que, en el resto de las principales categorías de renta variable internacional, una clara mayoría de los fondos también quedó por debajo del índice de referencia, incluyendo el 68% y el 72% de los fondos de renta variable de mercados emergentes, el 79% y el 82% de los fondos de renta variable de EE.UU., y el 70% y el 85% de los fondos de renta variable de Europa en general (las cifras corresponden a categorías denominadas en libras esterlinas y euros, respectivamente).

“Por razones algo idiosincráticas, Dinamarca destacó positivamente en cuanto al rendimiento de la gestión activa: una caída en el precio de las acciones de Novo Nordisk, empresa de gran peso en el índice, se acompañó de solo un 3 % de fondos activos que no superaron al índice S&P Denmark BMI”, explican.

Sin embargo, matizan que este fue un caso excepcional, ya que en países como Alemania, Francia, España, Suecia, Italia y el Reino Unido, los fondos de renta variable nacional gestionados activamente registraron tasas de infrarendimiento a un año del 94 %, 91 %, 88 %, 83 %, 75 % y 72 %, respectivamente (categorías en moneda local).

Mirando a la renta fija

Respecto a los resultados fueron mucho mejores en renta fija. El informe indica que en las dos categorías más grandes por número de fondos, la mayoría de los bonos corporativos y de alto rendimiento denominados en euros gestionados activamente superaron a sus índices de referencia (el 41% y el 39 % no lograron superarlos, respectivamente). “Una excepción fue la categoría de bonos gubernamentales denominados en euros, en la que el 60% tuvo un rendimiento inferior”, matiza en en las conclusiones.

Por otro lado, en las categorías de renta fija denominadas en libras esterlinas y dólares estadounidenses, los resultados variaron desde un 38% de bajo rendimiento en bonos corporativos en libras esterlinas, hasta un 67% de bajo rendimiento en bonos de alto rendimiento en dólares estadounidenses.

“En general, los resultados a largo plazo en todas las categorías siguieron reflejando una década desafiante para la inversión activa, con un promedio ponderado por fondos del 93 % de los fondos de renta variable y del 79 % de los fondos de renta fija quedando por debajo de sus referencias en un horizonte de 10 años”, concluye el informe.

La exención prevista para los productos de doble clase de acciones es una evolución importante e impulsará al sector en la dirección correcta para ofrecer exposiciones más eficientes desde el punto de vista fiscal y de menor costo, pero esto no sucederá de la noche a la mañana, según un nuevo estudio elaborado por la consultora internacional Cerulli, en colaboración con Nicsa.

El interés por las conversiones de clases de acciones se produce en un momento en que los ETFs registran un crecimiento sin precedentes, mientras que los fondos de inversión han experimentado salidas constantes.

En concreto, los ETFs estadounidenses alcanzaron la cifra récord de 10.000 millones de dólares en activos en 2024, aunque los ETF activos seguían siendo una pequeña parte (unos 900.000 millones de dólares a finales de año). El producto de doble clase de acciones es una forma en que los gestores de activos esperan que sus exposiciones activas recojan flujos a través de la estructura de los ETFs.

Los gestores de activos perciben la exención por doble clase de acciones como una oportunidad para lanzar productos ETF que porten el historial de rentabilidad del fondo de inversión y ofrezcan al mismo tiempo una mayor eficiencia fiscal.

“Para los gestores de activos, la opción de la doble clase de acciones ofrece lo mejor de ambos mundos, ya que permite al inversor o a su asesor utilizar su estructura preferida y asegurarse las ventajas asociadas a ella (por ejemplo, la mayor eficiencia fiscal del ETF en una cuenta sujeta a impuestos, o la certeza del valor liquidativo (NAV) de un fondo de inversión)”, afirmó Chris Swansey, director asociado de Cerulli, la consultora basada en Boston.

Cuando los productos de doble clase de acciones salgan al mercado, es probable que se produzca un despliegue gradual, a medida que los gestores patrimoniales vayan resolviendo las complejidades empresariales y operativas que conlleva la oferta de estos productos.

Entre los retos específicos mencionados en el estudio de Cerulli y Nicsa, figuran las consideraciones relativas a la Reg BI, los retos operativos relacionados con el mecanismo de canje para la conversión de activos de fondos de inversión en ETF, y la economía empresarial, en particular la pérdida de comisiones 12b-1 y comisiones de subagencias de transferencia.

“Uno de los principales problemas será el mecanismo de intercambio. Resolver las carencias de infraestructura será costoso, exigirá muchos recursos y hay muchas incógnitas”, comentó Swansey. “Aunque una amplia variedad de gestores de activos han solicitado el lanzamiento de productos de doble clase de acciones, esperamos que el uso a corto plazo se limite a las empresas que estén tanteando el terreno o que tengan un negocio con menor riesgo de perturbar las relaciones con los intermediarios”, añadió.

A largo plazo, los productos de doble clase de acciones llevarán al sector a ofrecer exposiciones activas fiscalmente eficientes y de menor coste dentro de la estructura preferida por el cliente. Sin embargo, a corto y medio plazo, los sectores de gestión de activos y patrimonios tendrán que hacer frente a retos operativos y de cumplimiento.

“Aunque aún no ha concluido, el despliegue de los productos de doble clase de acciones ya tiene interesantes consecuencias para el sector”, afirmó Jim Fitzpatrick, presidente y consejero delegado de Nicsa.

“Los gestores de activos deben ser selectivos sobre qué productos ofrecer ETF como clase de acciones, teniendo en cuenta lo que quieren los intermediarios y asesores. Esperamos trabajar con los gestores de activos y patrimonios para identificar soluciones para el futuro”, concluyó.