Davinci Trusted Partner está en plena gira latinoamericana para presentar su visión del mercado y las mejores ideas de inversión en un mundo con volatilidad. Del 12 de mayo al 15 de mayo el Investment Masterpiece 2025 visitará varias ciudades, capitales financieras de Latinoamérica: Sao Paulo, Buenos Aires, Santiago de Chile y Montevideo.

Los socios de la firma montevideana, como Investec, presentarán un panorama global así como información sobre cómo robustecer los portafolios. Los activos alternativos estarán también presentes en este Davinci Investment Masterpiece, con Brookfiel/Oaktree hablando de las ventajas de invertir a largo plazo.

Jupiter AM abordará las oportunidades que presenta el escenario actual de volatilidad y Voya, junto con Allianz, tendrá a cargo presentar las mejores ideas en renta variable.

El evento en Sao Paulo será este lunes 12 de mayo en el Hotel Renaissance.

Davinci estará en Buenos Aires el 13 de mayo, en el Club Alemán de Equitación.

El 14 de mayo la gira tendrá lugar en Santiago de Chile, en el Hotel W.

Este Masterpiece termina el 15 de mayo en Montevideo, en el Hotel Sofitel.

A principios de mayo, la Comisión Europea emitió una consulta para recabar opiniones sobre la modificación del reglamento de divulgación (SFDR, por sus siglas inglesas). Según explican los expertos de finReg360, con esta modificación, la Comisión pretende incrementar la seguridad y la claridad jurídica de la normativa en materia de sostenibilidad, garantizar la coherencia entre las normas sobre sostenibilidad, y adaptar el SFDR a los cambios previstos para la directiva de divulgación de información corporativa sobre sostenibilidad (CSRD, en siglas inglesas) y la taxonomía de actividades sostenibles. «El texto puesto a consulta está en línea con el objetivo de la Comisión de simplificar los informes sobre sostenibilidad para reducir la carga administrativa», indican.

Ahora bien, ¿qué implicaciones supone la modificación del SFDR? En primer lugar, la Comisión señala que la modificación debe simplificar la normativa sobre sostenibilidad para los participantes en los mercados y para los inversores finales. Para ello, propone simplificar los conceptos clave, reducir los requisitos de divulgación centrándose en la información más significativa para los inversores, y clasificar los productos financieros que hacen declaraciones relacionadas con la sostenibilidad.

Propuesta de categorización de productos sostenibles

Entre las posibles opciones, los expertos de finReg360, señalan que la Comisión destaca los cambios específicos y aclaraciones sobre las divulgaciones existentes; o cambios en las categorías de los productos sostenibles de manera que reflejen los objetivos de sostenibilidad de los productos financieros, basados en criterios comunes. Para ello, la Comisión sugiere las categorías propuestas por la Plataforma Europea de Finanzas Sostenibles en diciembre de 2024. Por ejemplo, los productos que contribuyan a un objetivo de sostenibilidad, productos que contribuyan a la transición o productos que contribuyan a otras estrategias ASG (ambientales, sociales y de gobernanza).

Además, la Comisión señala que la creación de nuevas categorías de productos sostenibles podría mejorar la comprensión por los inversores de los productos disponibles, y reducir el riesgo de greenwashing o ecopostureo. La consulta estará abierta hasta el 30 de mayo de 2025 y, además, la Comisión indica que tendrá en cuenta los comentarios recibidos en la propuesta legislativa prevista para el cuarto trimestre de este año.

Apollo ha anunciado que ha cerrado compromisos por un total de 8.500 millones de dólares para la estrategia Accord+, incluidos 4.800 millones de dólares para el Accord+ Fund II, así como cuentas gestionadas por separado y estructuras relacionadas. El exitoso cierre del segundo fondo supera los objetivos internos y eleva el total de activos del negocio de crédito híbrido de Apollo a aproximadamente 40 mil millones de dólares.

El Accord+ II emplea una estrategia oportunista centrada en inversiones de alta convicción a través de todo el espectro crediticio. Se espera que el fondo asigne de manera táctica a inversiones de alta calidad y en la parte superior de la estructura de capital, tanto en crédito corporativo privado como en financiamiento respaldado por activos, así como oportunidades secundarias basadas en las condiciones prevalecientes del mercado.

“A medida que las tasas se mantienen altas por más tiempo y la volatilidad afecta los flujos de capital, vemos un mercado atractivo para inversiones en crédito oportunista, junto con nuestros temas de mayor convicción. Creemos que nuestra plataforma de crédito integrada y a gran escala nos posiciona bien para ejecutar con rapidez y certeza en todos los entornos del mercado, incluyendo períodos de desajuste”, señala Chris Lahoud, socio y director de Crédito Oportunista en Apollo.

Por su parte, John Zito, co-presidente de Apollo Asset Management y director de Crédito, agregó: “Estamos contentos de ver una fuerte demanda de inversores para la última serie de nuestro Accord+, lo que vemos como resultado de nuestra destreza en inversiones, alineación y la oportunidad de mercado que se presenta. Accord+ también es una excelente ilustración de nuestro enfoque en la innovación de productos, construyendo sobre la estrategia original de dislocación de Accord para responder a las necesidades de los inversores y desplegar capital en muchas de nuestras mejores ideas a través de los ciclos del mercado.”

El cierre de Accord+ II refleja un amplio apoyo de un grupo global y diverso de inversores, incluidos fondos de pensiones, fondos soberanos, instituciones financieras y oficinas familiares. Apollo tiene la intención de seguir ampliando su familia de estrategias Accord dentro de su negocio híbrido, incluidos futuros fondos y soluciones crediticias a medida para clientes institucionales y de patrimonio.

Janus Henderson Investors ha anunciado el lanzamiento del Janus Henderson Tabula Mortgage- Backed Securities UCITS ETF (JMBS LN). Se trata de la última incorporación a la propuesta de ETF activos de la gestora y su tercer ETF activo de renta fija de la firma en Europa, tras el lanzamiento del EUR AAA CLO ETF en enero y del USD AAA CLO ETF en marzo.

Según explica la gestora, este nuevo fondoofrece exposición gestionada activamente a valores respaldados por hipotecas de agencia (MBS), una clase de activos de 9 billones de dólares. El fondo invierte principalmente en MBS de agencia, pero también puede incluir hasta un 10% de exposición a MBS de no agencia para aumentar el rendimiento y mejorar la diversificación. «Los MBS de agencia ofrecen la misma calidad crediticia que los bonos del Tesoro de EE.UU., pero con un mayor rendimiento, y han tenido históricamente una baja correlación con la renta variable y los valores corporativos de alto rendimiento», señala a gestora.

Además, apunta que estará gestionado por los experimentados gestores de cartera John Kerschner, Nick Childs y Thomas Polus, que cuentan con el apoyo de un experimentado equipo de inversores responsables de más de 15.000 millones de dólares en valores respaldados por hipotecas, y forma parte de la plataforma más amplia Janus Henderson Securitised. La empresa cuenta con una importante experiencia en inversión en renta fija titulizada a escala mundial, gestionando activos por más de 44.600 millones de dólares.

La estrategia respaldada por hipotecas de agencia de la firma ha tenido una gran acogida por parte de los clientes en EE.UU., impulsada por el disciplinado proceso de inversión del equipo, que ha proporcionado sistemáticamente una rentabilidad superior manteniendo al mismo tiempo correlaciones con los índices de referencia similares a las de los productos pasivos. Este lanzamiento pone la exitosa estrategia a disposición de los inversores no estadounidenses.

Sobre este lanzamiento, John Kerschner, director de Productos Titulizados de EE.UU., declaró: «JMBS se adapta bien a los inversores que buscan generar ingresos y, al mismo tiempo, aislar su cartera en entornos de bajo riesgo. La gestión activa es esencial para aprovechar las oportunidades que ofrece el mercado de MBS, dada su complejidad y el singular riesgo de amortización anticipada asociado a estos valores. Mediante análisis detallados de conjuntos hipotecarios específicos, podemos mitigar los riesgos y explotar las ineficiencias del mercado -como las variaciones geográficas, las características de los préstamos y las motivaciones de los participantes- con el objetivo de aumentar el rendimiento y mejorar la diversificación de la cartera».

Por otro lado, Ignacio De La Maza, director del Grupo de Clientes de EMEA y Latinoamérica, ha declarado: «Como gestores activos con un profundo conocimiento del mercado de MBS y un historial probado, nuestros gestores de cartera altamente experimentados y nuestro equipo de analistas de titulizaciones están bien situados para identificar oportunidades potenciales y mejorar la rentabilidad para los inversores. Estoy encantado de que ahora podamos ofrecer otra solución ETF a nuestros clientes, ampliando nuestra considerable experiencia en inversión titulizada en EMEA, LatAm y más allá». El fondo cotiza en la Bolsa de Londres con el ticker JMBS LN y está disponible en los principales mercados europeos.

Morningstar ha presentado la Calificación Medalist™ de Morningstar para fondos semilíquidos, ampliando así su reconocida metodología de calificación Medalist al creciente segmento de vehículos de inversión semilíquidos. Según explica la firma, a medida que los mercados públicos y privados convergen y las ofertas de productos se vuelven más complejas, esta nueva calificación aporta mayor transparencia y rigor en la diligencia debida para los mercados privados.

“Los fondos semilíquidos están siendo cada vez más accesibles y ganando tracción en el panorama inversor, pero sus estructuras particulares presentan retos que exigen un marco de evaluación fiable. Morningstar cuenta con una amplia trayectoria ayudando a esclarecer áreas complejas del mercado. Con esta nueva calificación, aplicamos ese mismo enfoque riguroso para ayudar a los inversores a evaluar estas estrategias con confianza y tomar decisiones bien fundamentadas”, señala Laura Lutton, directora global de análisis de gestores de Morningstar.

Esta nueva calificación amplía el Morningstar Medalist Rating –la metodología prospectiva utilizada para fondos mutuos y fondos cotizados (ETFs)– a una gama de vehículos con liquidez limitada y/o exposición a activos de mercados privados. Según explican, entre ellos se incluyen: fondos intervalares; fondos con ofertas de recompra (tender-offer funds); sociedades no cotizadas de inversión inmobiliaria (REITs); sociedades no cotizadas de desarrollo empresarial (BDCs) en EE.UU.; Fondos Europeos de Inversión a Largo Plazo (ELTIFs); Fondos de Activos a Largo Plazo del Reino Unido (LTAFs); y determinados esquemas de inversión gestionados domiciliados en Australia.

Según su experiencia, el interés de los inversores en estas estructuras semilíquidas se ha acelerado en los últimos años. Solo los fondos intervalares en EE.UU. han crecido a una tasa anualizada de casi el 40% durante la última década, hasta mayo de 2024, según datos de Morningstar.

Funcionamiento de Calificación Medalist™

La metodología está adaptada para considerar las estructuras distintivas, las restricciones de liquidez y la posible exposición a activos privados de estos vehículos. Las calificaciones utilizarán la escala de cinco niveles de Morningstar –oro, plata, bronce, neutral y negativa– para expresar el grado de convicción en el potencial de una estrategia para superar al mercado a largo plazo. Asimismo, proporcionará orientación a inversores y selectores sobre el papel de la estrategia en la cartera, los riesgos y los posibles resultados en diferentes condiciones de mercado.

En concreto, la Calificación Morningstar Medalist para Fondos Semilíquidos está diseñada para:

Identificar estrategias que se espera superen a los índices de referencia de los mercados públicos, los índices de mercados privados y a sus grupos de pares a largo plazo, así como señalar aquellas estrategias que probablemente tendrán un rendimiento inferior.

Evaluar la idoneidad de una estrategia en función de los objetivos del inversor, sus necesidades de liquidez y su perfil de riesgo.

Proporcionar contexto clave sobre factores como las comisiones, la antigüedad del gestor, el tamaño de los activos y el enfoque de inversión.

Supervisar los cambios continuos en las estrategias que puedan tener un impacto significativo en el rendimiento o en su alineación con las expectativas del inversor.

Según explican, Morningstar comenzará a asignar calificaciones bajo esta nueva metodología en el tercer trimestre de 2025, comenzando con estrategias semilíquidas domiciliadas en Estados Unidos. Estas estrategias serán evaluadas utilizando un enfoque completamente cualitativo, con cobertura determinada por los equipos de analistas de Morningstar según factores como el mérito de inversión, la demanda del inversor y el interés del cliente. Las calificaciones Medalist se mostrarán en Morningstar.com así como en productos de la plataforma Direct, incluidos Morningstar Direct, Direct Advisory Suite y en flujos de datos asociados a determinados fondos intervalares.

UBS Asset Management (UBS AM) ha anunciado la expansión de su oferta de ETFs en Europa con una nueva gama Core. Según explica la gestora, los ETFs Core de UBS ofrecerán a los clientes bloques de construcción de alta calidad y a precios competitivos para sus carteras de inversión.

La gama de renta variable que se lanza cubrirá todos los principales índices de mercado, incluyendo Estados Unidos, Europa, Mercados Emergentes y Japón, y próximamente se añadirán ETF de renta fija a la gama Core. Paralelamente, UBS AM está desarrollando una gama de ETFs activos basados en sus capacidades diferenciadas en renta fija y renta variable temática, a la que seguirá una serie de ETFs centrados en generación de ingresos con estrategias de opciones (option overlays).

“Como el mayor gestor indexado con sede en Europa y uno de los principales proveedores de ETF, estamos aprovechando nuestra escala y experiencia para ofrecer una gama diversa de ETF Core para nuestros clientes. También planeamos ofrecer acceso a nuestras capacidades diferenciadas en renta fija activa y renta variable temática a través de este envoltorio de fondos cada vez más popular, complementando nuestra oferta actual de ETF especializados, sostenibles y con cobertura de divisa”, ha señalado André Mueller, responsable de Cobertura de Clientes en UBS Asset Management.

Por su parte, Nina Petrini, responsable de Cobertura de Clientes para Iberia en UBS Asset Management, ha destacado: “Nuestra gama creciente de ETFs ofrece a los clientes una verdadera variedad a un precio competitivo. Creemos que nuestros nuevos ETFs Core de UBS están entre los más rentables del mercado, representando una opción de alta calidad para los inversores. Seguiremos ampliando nuestra gama de productos para satisfacer las necesidades cambiantes de los clientes, incluyendo nuestros próximos ETFs Core de renta fija y ETF activos especializados”.

La mayoría de las gestoras internacionales reconocen que se está produciendo un viraje hacia la renta variable europea. Según explican, el mayor interés se debe a que las acciones tienen valoraciones más atractivas y a que los compromisos de mayor gasto por parte de los principales países mejoran las perspectivas para el Viejo Continente. Ahora bien, desde BofA advierten de que hay tres razones por las que la bolsa europea no se beneficiará del todo de la crisis de EE.UU.

“Durante nuestras reuniones con clientes en Nueva York esta semana, varios inversores argumentaron que el alejamiento de los activos estadounidenses tras la escalada arancelaria debería dar lugar a un aumento de los flujos de fondos hacia Europa, lo que impulsaría el rendimiento relativo de la región. De hecho, los fondos de renta variable centrados en Europa acaban de experimentar la mayor entrada semanal en ocho años. Entonces, ¿por qué el rendimiento superior de Europa desde el 2 de abril ha sido tan moderado hasta ahora?”, apunta Sebastian Raedler, Head of European Equity Strategy at Bank of America.

Tres motivos clave

Sobre por qué el alejamiento de los activos estadounidenses no ha dado lugar a un mejor rendimiento de las acciones europeas, Raedler señala tres motivos. El primero de ellos es la “ralentización del impulso relativo del crecimiento”. Según explica tras la fuerte mejora del PMI de la zona euro frente al de EE.UU. desde noviembre del año pasado, que lo elevó de un descuento de 8 puntos a uno de 3 puntos en febrero, el PMI de la zona euro se ha deteriorado de nuevo en términos relativos en los dos últimos meses, con una caída de alrededor de 0,5 puntos, mientras que el PMI de EE.UU ha subido alrededor de 0,5 puntos.

“El nivel de sorpresas macroeconómicas de la zona euro, una medida alternativa del impulso del crecimiento, ha pasado de un máximo de casi un año, en torno a los 35 puntos a finales de marzo, a volver a territorio negativo, un deterioro más acusado que el observado durante el mismo periodo en la medida equivalente de EE.UU.”, afirma.

En segundo lugar, considera determinante las “crecientes dificultades cambiarias”. Según explica, el índice ponderado por el comercio del euro ha subido alrededor de un 4% desde el 2 de abril, ayudado por la debilidad del dólar estadounidense, lo que supone un obstáculo para la renta variable europea a través de los efectos de conversión de los ingresos extranjeros. “En las últimas dos semanas, las expectativas consensuadas bottom up para el beneficio por acción del Stoxx 600 en 2025 se han reducido un 2,5%, más del doble que la rebaja registrada para el beneficio por acción del S&P 500 en 2025”, señala.

Por último, la tercera clave que apunta es que “muchas buenas noticias ya estaban descontadas”, lo que explica, en parte, que la renta variable europea superase a la renta variable mundial en un 15% entre finales del año pasado y mediados de marzo. “Probablemente, esto ya reflejaba la mejora económica subyacente observada en Europa, así como el impulso de las medidas de estímulo fiscal alemanas, aunque nuestros economistas destacan que es probable que esto no se refleje en los datos hasta el año que viene. El sólido rendimiento de Europa a principios de año nos llevó a rebajar nuestra postura sobre la renta variable europea frente a la global, pasando de sobreponderada a neutral el mes pasado”, reconoce Raelder.

Mirando a la renta variable global

Según resume Felipe Mendoza, analista de Mercados Financieros ATFX LATAM, la jornada financiera global cierra una semana marcada por indicadores laborales mixtos en Estados Unidos, un repunte técnico sostenido en los índices bursátiles, nuevas presiones y distensiones comerciales entre potencias, y señales divididas entre los balances corporativos y la macroeconomía. “Las declaraciones de alto calibre político han vuelto a posicionar a Washington y Pekín en el eje de las tensiones internacionales, al tiempo que Europa busca reafirmar sus relaciones comerciales con EE.UU. y la dinámica asiática muestra una postura crítica ante políticas arancelarias. El mercado, aunque aún respaldado por el momentum bursátil, navega sobre fundamentos estructurales cada vez más volátiles y fragmentados”, señala.

Desde Schroders, Lesley-Ann Morgan, responsable global de Pensiones y Jubilación de Schroders, Alex Tedder, CIO de renta variable de Schroders, Lukas Kamblevicius, co-responsable de QEP de Schroders y Nick Kirrage, responsable de inversión value global de Schroders, señalan que la concentración del mercado es un riesgo que afecta a todo el universo de la renta variable global y no es exclusivo de Estados Unidos. Sin embargo, más allá de los “7 Magníficos” es posible ver cómo los fundamentales del “S&P 493” tienen más en común con otros mercados de lo que comúnmente se piensa.

En este sentido, los expertos de Schroders consideran que para aprovechar las oportunidades que ofrece la renta variable global en el actual entorno macro es preciso tener claros algunos factores que nos comparten desde Schroders: no hay que ignorar al resto de mercados, ni a los 7 Magníficos; hay cambios en la dinámica de crecimiento de los beneficios; la concentración del mercado estadounidense no es exclusiva de EE.UU.; hay que valor el riesgo de concentración en todo el universo de la renta variable; y no hay que ignorar los riesgos del excepcionalismo estadounidense.

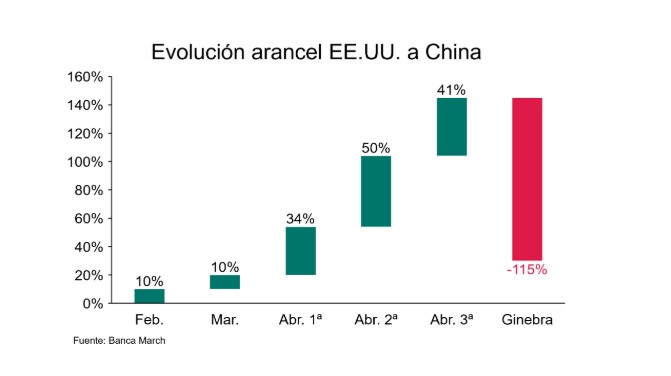

Estados Unidos y China han acordado reducir de manera temporal un 115% los aranceles recíprocos, con lo que las importaciones chinas pasarán a pagar un arancel del 30%, mientras que las los productos estadounidenses pagarán un derecho de aduana del 10%, según anunció este lunes el secretario del Tesoro de Estados Unidos, Scott Bessent. Las primeras impresiones de las gestoras Vontobel, Banca March, Jupiter AM, Columbia Threadneedle Investments,Ostrum AM (Natixis IM) y Fidelity International.

El acuerdo redujo los niveles arancelarios más de lo previsto por Wall Street y se produjo tras tan solo dos días de negociaciones. Los futuros de las acciones estadounidenses, que cotizaban al alza antes del anuncio, se dispararon. Esto puso al S&P 500 en camino a abrir por encima de su nivel del 2 de abril, cuando los aranceles del «Día de la Liberación» de Trump desplomaron los mercados. Por otra parte, los contratos vinculados al Nasdaq-100, con una fuerte presencia tecnológica, subieron más del 3,5%. El dólar se disparó y los rendimientos de los bonos subieron. Las acciones de empresas afectadas por la guerra comercial, como Amazon, Apple y Tesla, subieron en las operaciones previas a la apertura del mercado.

La reducción de aranceles, que venía escalando hasta niveles astronómicos, estará inicialmente en vigor durante noventa días. Ambas partes continúan negociando una desescalada definitiva.

El representante de China para estas conversaciones será He Lifeng, viceprimer ministro del Consejo de Estado, y los representantes de Estados Unidos serán Scott Bessent, secretario del Tesoro, y Jamieson Greer, secretario de Comercio. Estas conversaciones podrán celebrarse alternativamente en China y Estados Unidos, o en un tercer país, previo acuerdo de las partes. Según sea necesario, ambas partes podrán celebrar consultas de trabajo sobre cuestiones económicas y comerciales pertinentes.

Este domingo, Bessent había calificado como “productivas” las reuniones de dos días que se sucedieron entre altos funcionarios de su país y de China en el fin de semana en Ginebra, Suiza. Ambos países consiguieron un “progreso sustancial” en sus primeras conversaciones, según señaló ese día el secretario del Tesoro a la prensa. Los países se sentaron a negociar en medio de una nueva edición de la guerra comercial entre las dos potencias mundiales, con escaladas progresivas de aranceles recíprocos.

En una breve comparecencia que dio junto al representante de Comercio, Jamieson Greer, en la que no se admitieron preguntas, los dos funcionarios de Trump elogiaron este domingo la «diligencia» con la que trabajaron los negociadores chinos durante el fin de semana.

Ambas partes acordaron establecer un mecanismo de consulta comercial entre China y Estados Unidos. El secretario del Tesoro enfatizó que las conversaciones se desarrollaron con un evidente espíritu de «cooperación, intereses compartidos y respeto mutuo». “Es importante entender cuán rápidamente pudimos llegar a un acuerdo, lo que refleja que quizás las diferencias no eran tan grandes como se pensaba”, dijo Greer. Pero también enfatizó que una de las prioridades de Trump es cerrar el déficit comercial de Estados Unidos con China, que alcanzó un récord de 263.000 millones de dólares el año pasado.

“Estamos seguros de que el acuerdo que alcanzamos con nuestros socios chinos nos ayudará a resolver y trabajar hacia la resolución de esa emergencia nacional”, añadió Greer. Las primeras reacciones del mercado a la noticia fueron positivas, con los futuros de Wall Street y el dólar al alza.

Primeras lecturas del acuerdo

Para Jean-Louis Nakamura, director de Conviction Equities (boutique de Vontobel), la reacción de los mercados ya ha puesto de manifiesto que este periodo de pausa y enfriamiento contribuirá a prolongar el repunte iniciado a mediados de abril. «Este movimiento se apoya sobre todo en la sensación de que el punto álgido de las incertidumbres comerciales ha quedado atrás. Ahora bien, la realidad es que los mercados han revertido la totalidad de la corrección experimentada en los 10 últimos días de abril. Al mismo tiempo, los aranceles siguen siendo significativamente más altos que antes. Además, no tenemos por ahora una visión clara de la magnitud del daño provocado a la economía mundial (en particular en Estados Unidos y China)», afirmó Nakamura.

Según su análisis, en los dos próximos meses, varios datos duros confirmarán si el desplome de algunos de los componentes más avanzados de las encuestas recientes fue exagerado. «Podríamos asistir a un tira y afloja entre los preanuncios de acuerdos más sostenibles y globales, más cercanos a la situación inicial de partida, y los datos duros que sugieren un rápido deterioro de la demanda interna en EE. UU. y de la dinámica de las exportaciones en China. Si estos últimos llegan primero, los mercados deberían experimentar otro gran episodio de volatilidad», añadió el director de Conviction Equities.

Según los analistas de Banca March, a la espera de conocer mayores detalles, esto supone que si EE.UU. mantenía un arancel promedio a las importaciones del 24%, tras el espectacular acuerdo la tarifa se reduciría a niveles incluso inferiores al 18% prometido en campaña. «Debido al rol que juega China dentro de las importaciones estadounidenses, consideramos que se trata de un primer avance significativo en la relación entre ambas potencias. En concreto, el 13% del total de productos importados en EE.UU. provienen de China mientras que, en términos de déficit comercial, el gigante asiático es responsable de un 25% del total. Por el lado de la economía, en Estados Unidos, iniciamos una semana cargada de publicaciones macroeconómicas relacionadas con la inflación y el consumo, lo que nos permitirá continuar analizando el impacto inmediato generado por el Liberation Day», apuntaron.

El dólar alcanzó su nivel más alto en casi un mes. “Esta noticia se ha producido poco después de que el Reino Unido y EE. UU. llegaran a un acuerdo comercial la semana pasada que, a pesar de su alcance limitado, consiguió impulsar los activos de riesgo y el dólar”, evaluó Ebury, la fintech global especializada en pagos internacionales e intercambio de divisas.

La firma espera que esta semana la atención se desplace de las negociaciones comerciales a los datos macroeconómicos.

«Mientras que existía expectación sobre posibles avances en materia de aranceles, la sustancial reducción pactada en este sentido entre ambos países, aunque sea por un periodo inicial de 90 días, ha sorprendido enormemente«, comentó Anthony Willis, Senior Economist de Columbia Threadneedle Investments. Según su punto de vista, el daño económico de los aranceles «sólo debería ser superficial». La gestora anticipa una mayor recuperación del apetito por el riesgo a medida que los participantes en el mercado evalúen la posibilidad de nuevos acuerdos comerciales con otros países en las próximas semanas.

Los retos arancelarios de China

En opinión de Jason Pidcock y Sam Konrad, gestores del fondo Jupiter Asia Pacific de Jupiter AM, es difícil predecir lo que sucederá a continuación. «Parece que nos encaminamos hacia un desacoplamiento entre EE.UU. y China, lo que, en nuestra opinión, podría beneficiar a otros mercados asiáticos, ya que la capacidad manufacturera y el comercio se desplazarían a su favor. Cabe señalar que el desacoplamiento no comenzó con los aranceles de Trump. Por ejemplo, la administración Biden detuvo la exportación de equipos de producción de semiconductores de alta gama a China desde EE. UU., los Países Bajos y Japón», explicaron.

Según su análisis, Japón, Vietnam y Corea del Sur han expresado su disposición a negociar con EE. UU. sobre los aranceles. «Creemos que es posible que la administración Trump firme acuerdos comerciales con un número significativo de países en los próximos tres meses y que los niveles arancelarios hayan alcanzado más o menos su punto máximo y puedan reducirse, es decir, menos del 10% en algunos casos. Es posible que China se vea obligada a reducir los precios y a vender coches eléctricos, acero y otros productos manufacturados con precios de dumping en el extranjero para mantener sus fábricas en funcionamiento y sostener su economía», añadieron.

A la hora de valorar qué suponen los avances logrados entre China y EE.UU., Stuart Rumble, responsable de Inversiones para Asia Pacífico en Fidelity International, destacó que es un respiro a corto plazo y una señal alentadora para los mercados y debería ayudar a restaurar algo de confianza. Sin embargo, advirtió que aunque los recortes son significativos, también son temporales. Pero por ahora, el sentimiento puede importar más que la sustancia para la confianza del mercado y el apoyo político interno, más que el contenido de cualquier acuerdo sustantivo.

«Aunque las reducciones son temporales, representan un cambio notable en la carga arancelaria efectiva general. El alto régimen arancelario entre EE.UU. y China ya ha causado una gran interrupción, reduciendo el comercio bilateral entre las dos economías más grandes del mundo y aumentando el riesgo de una desaceleración global más amplia. Aunque ninguna de las dos economías se encuentra actualmente cerca de un punto de ruptura, una reducción significativa en los aranceles generales ayuda a mitigar ese riesgo. Es probable que la administración estadounidense continúe apoyando la demanda a través de alivios fiscales extendidos y otras medidas fiscales destinadas a apoyar el gasto de los hogares. China, habiendo pasado años preparándose para posibles tensiones comerciales al reducir la dependencia de las exportaciones estadounidenses, también mantiene la capacidad de expandir el estímulo interno. Estos desarrollos, junto con barreras comerciales más bajas, deberían ser favorables tanto para los mercados de acciones como de crédito», explicó Rumble.

Philippe Waechter, economista jefe en Ostrum AM, afiliada de Natixis IM, fue muy gráfico con su comentario, y enfatizó que este acuerdo transitorio supone una pausa, pero no el fin de las tensiones entre ambos países: «chinos y estadounidenses han enterrado parcialmente el hacha de guerra de los aranceles. Buenas noticias y tanto mejor si podemos evitar un incendio que sería perjudicial para todos».

«El 30% no es una tasa inocua para el consumidor estadounidense y para las empresas. Por supuesto, es bastante menos que la tasa del 145% que era lunar y validaba un alto riesgo de recesión, pero sigue siendo elevada. Esto tendrá un impacto sobre la inflación y la dinámica de la actividad, incluso si ahora elimina el riesgo de recesión», evaluó. Y dijo además que no está resuelta competencia tecnológica de China.

Los primeros meses de este año 2025 han sido altamente volátiles y turbulentos para los mercados del mundo en general; sin embargo, en México hay señales que permiten asegurar que el destino se ha apartado de la tendencia global.

De acuerdo con cifras y análisis de Franklin Templeton, un balance de los principales vehículos de inversión en México reflejan el desempeño que tiene en estos momentos el mercado local: por ejemplo, los Cetes ya acumulan un rendimiento nominal de 4% en lo que va del año; los Bonos y Udibonos mexicanos tienen por su parte el mejor inicio de año en mucho tiempo; mientras que las Fibras y acciones mexicanas, que fueron severamente castigadas en 2024, hoy ocupan el segundo y tercer lugar en desempeño dentro de los mercados locales.

Adicionalmente, considerando que el dólar se ha depreciado alrededor de 6% al cierre de abril, se incrementa el atractivo de las acciones mexicanas para los inversionistas extranjeros.

El peso se ha mantenido relativamente estable pese a las presiones del exterior, especialmente relacionadas con la política comercial de su poderoso vecino, Estados Unidos, nación de la que además es el primer socio comercial, pero que no ha sido factor para que no se le impongan aranceles.

Este panorama de rendimientos atractivos en el mercado mexicano se presenta incluso a pesar de las expectativas de recesión que existen para la economía del país, y de la evidente desaceleración que ya se observa.

Un factor ha sido determinante, el control de la inflación en México, que ha mandado señales de relativa estabilidad para la economía del país. El control de la inflación ha favorecido de manera especial a los instrumentos de deuda.

Franklin Templeton señala en su análisis que en este contexto, las inversiones en activos conservadores como los bonos, pueden mantenerse como una decisión inteligente de inversión para quienes priorizan rendimientos consistentes con bajo riesgo, ajustados al horizonte de inversión que cada uno de los gestores requiera.

Algunos otros factores como el abultado déficit fiscal que el país reportó el año pasado, de alrededor de 5,9% del PIB, el mayor en más de tres décadas, aparentemente muestra signos de estar bajo control y en proceso de consolidación, es decir de reducción, no han incidido en el ánimo de los inversores sino por el contrario.

Incluso también el proceso de desaceleración económica, ya señalado líneas arriba, es un factor que por ahora preocupa poco a los inversionistas considerando que existen a nivel geopolítico factores de mucho mayor peso que hacen a los inversionistas considerar la opción de inversión de México como atractiva y sobre todo de bajo riesgo respecto a otras.

Foto cedidaRoberto Salas, socio, Head del Área Institucional y gerente general de la AGF de Falcom Asset Management

Con el telón del fondo de un creciente interés por parte de los inversionistas de alto patrimonio y las bancas privadas en los activos alternativos, la gestora boutique chilena Falcom Asset Management está reforzando su oferta en este segmento. La clave del momento: las estrategias semilíquidas, donde la gestora está lanzando un vehículo de deuda privada, además de impulsar uno de private equity que también tienen.

“Hasta hace muy poco, los fondos de activos alternativos estaban reservados exclusivamente para grandes inversionistas que tenían la capacidad de invertir montos altos y de manera diversificada”, relata Roberto Salas, socio, Head del Área Institucional y gerente general de la AGF de Falcom, en conversación con Funds Society.

Actualmente la firma está lanzando un fondo público feeder llamado Falcom Antares BDC. Esta estrategia está gestionada por el manager estadounidense especializado Antares Capital, a quienes Salas describe como el actor número uno en préstamos directos de middle market en el mercado de EE.UU.

La nueva estrategia

Este vehículo está destinado a inversionistas calificados, puntualmente, pero desde la gestora chilena esperan que atraiga la atención de una variedad de aportantes. “Esperamos que este fondo despierte interés en todo tipo de clientes, tanto institucionales como inversionistas particulares de alto patrimonio”, indica su socio.

Los activos subyacentes de la estrategia de Antares corresponden a Sponsored Senior Secured Loans. Estos son préstamos garantizados directos a compañías con la característica de contar con un “sponsor”, es decir, que tienen el respaldo de fondos de private equity.

Así, la tesis de inversión está orientada a crear una cartera diversificada de préstamos a compañías de alta calidad, en el segmento de mercado medio estadounidense, una categoría que se ha vuelto crecientemente popular en Chile.

“Antares cuenta con 30 años de experiencia y con un equipo de cerca de 250 profesionales de inversión que se dedican a originar y monitorear estos créditos, entregando así un retorno atractivo ajustado por riesgo”, recalca Salas.

¿Y de dónde viene la porción de liquidez? El ejecutivo asegura que se genera en la estructura. “El portfolio de este fondo está altamente diversificado en préstamos a cerca de 200 compañías distintas y tomados en distintos períodos de tiempo. Esto asegura que naturalmente el portfolio vaya generando la liquidez necesaria para cumplir con sus obligaciones”, explica.

Un semilíquido de private equity

Con este lanzamiento, Falcom refuerza su oferta de semilíquidos, donde también están haciendo un esfuerzo comercial con su vehículo feeder Falcom Portfolio Advisors MVP Private Equity. Esta estrategia también ha despertado el interés del inversionista local.

El vehículo invierte en el MVP Private Markets Fund, co-gestionado por Portfolio Advisors y FS Investments y dedicado a invertir –de forma selectiva y diversificada– en compañías privadas de tamaño medio en EE.UU., el cotizado “Mid Market”.

“Las inversiones del fondo se realizan siempre de la mano de reconocidas firmas de private equity, a través de las cuales se invierte en fondos secundarios, fondos primarios y directamente en co-inversiones en algunas compañías en que invierten estos general partners (GPs)”, indica el socio de la firma latinoamericana.

Este vehículo –que apunta exclusivamente a inversionistas calificados– no está diseñado para que la gente entre y salga, pero sí está pensado con la posibilidad de entregar ciertas ventanas de liquidez en mente, de forma trimestral y con ciertos límites. Para conseguir esto, la estrategia invierte en fondos secundarios de managers de private equity con especial cuidado en diversificar a nivel de vintage.

“De esta manera, se asegura de que cada uno de los fondos subyacentes vaya entregando la liquidez que se produce naturalmente al ir vendiendo las compañías que están por debajo”, indica Salas, agregando que el fondo también puede invertir una pequeña porción en deuda líquida.

Desde su lanzamiento –es decir, entre octubre de 2021 y el cierre de abril de este año–, el fondo alimentador de Falcom acumula una rentabilidad de 49,3% y ha atraído la atención de una variedad de inversionistas chilenos, incluyendo institucionales, family offices y personas de alto patrimonio, según reporta el Head institucional de la gestora.

Una tendencia en curso

Dentro del negocio de Falcom Asset Management, ambos vehículos semilíquidos llegaron a complementar la oferta de productos alternativos, en un momento en que la clase de activos se ha ganado un espacio transversal en la industria financiera chilena.

“Falcom se ha especializado en administrar exitosamente fondos de renta variable y renta fija tradicional, tanto en Chile como Latinoamérica. Estos nuevos fondos buscan ser un complemento para quienes quieran invertir en mercados desarrollados, denominados en dólares, y que estén dispuestos a sacrificar cierta liquidez a cambio de retorno”, indica Salas. El retorno esperado para sus dos estrategias evergreen, agrega, se ubican en el rango de 12%-14% para el caso del fondo MVP y de 9%-11% para el fondo de Antares BDC”

En esa línea, el socio de la boutique asegura que están viendo “con mucho entusiasmo” cómo los semilíquidos han ido creciendo “de manera significativa” y se han validado entre los inversionistas. “Todos los grandes asset managers han ido desarrollando productos en esta dirección, lo que permite que el mercado sea cada vez más profundo y diverso”, comenta.

La gran pregunta de cómo entregar liquidez trimestral, acota el ejecutivo, se ha ido resolviendo de a poco. “Salvo algunas excepciones, los fondos han sido capaces de cumplir con su promesa de liquidez a partir de una construcción de un portafolio eficiente y diversificado”, señala.