Wikimedia CommonsBanco Central de Argentina. Moody´s pone una nota negativa a la reforma de las aseguradoras en Argentina

El gobierno argentino anunció una modificación del régimen de inversiones de las compañías de seguros, que tendrán prohibido invertir en instrumentos emitidos por el Banco Central, como las Lebacs, un cambio que recibió una mala calificación de Moody´s.

“La prohibición es negativa para las aseguradoras argentinas porque los billetes del banco central, denominados Lebacs, son los valores más líquidos y de mayor rendimiento en los mercados de capitales locales y comprenden un 40%, 8.000 millones de dólares, de la cartera de inversiones acumuladas de las aseguradoras directamente o a través de fondos mutuos. El límite regulatorio de Lebacs afectará negativamente la rentabilidad, la liquidez y el perfil de riesgo general de su cartera de inversiones”, anunció la agencia calificadora.

Moody´s explica que, en Argentina, “actualmente, solo existen algunas alternativas de inversión en moneda local a corto plazo para las Lebacs, principalmente depósitos a plazo con rendimientos y liquidez significativamente más bajos porque no se negocian en un mercado secundario. En los últimos años, las ganancias de los aseguradores han sufrido pérdidas subyacentes, lo que les obliga a depender más de la alta inversión de Lebacs”.

Según la nueva normativa, las aseguradoras deberán reducir a cero sus tenencias en fondos mutuos que inviertan en Lebacs en marzo del 2018.Las inversiones de las aseguradoras representaron alrededor del 17% de los activos de fondos mutuos bajo gestión a junio de 2017.

Moody´se señala que “los bonos locales y fondos balanceados que tienen compañías de seguros como accionistas tendrán que vender Lebacs y comprar otros valores para mantener a las compañías de seguros como inversionistas. Sin embargo, esperan que la compra de activos en pesos recientemente autorizados afecte negativamente los rendimientos, la liquidez y la calidad crediticia de los fondos. Las Lebacs representaban el 48% de las carteras de los fondos de inversión argentinos, con 289 de los 440 fondos que poseen Lebacs, lo que los convertirá en inversiones inelegibles para las aseguradoras”.

La agencia de calificación señala que esperan que “las aseguradoras cambien sus inversiones de cartera hacia bonificaciones gubernamentales, depósitos a plazo y efectivo”.

Wikimedia Commons. Si gana Guillier: ¿Qué consecuencias tendrá para las AFPs?

Los mercados chilenos iniciaron la semana en estado de shock electoral. El favorito absoluto de los sondeos, el empresario Sebastián Piñera, se impuso en la primera ronda de las presidenciales por un margen mucho menor a lo esperado, dejando un escenario ajustado de cara a la segunda vuelta el próximo 17 de diciembre.

La bolsa de Santiago reaccionó con fuertes caídas, ya que el mercado llevaba meses descontando una victoria de Piñera. Ahora, una victoria de Alejandro Guillier, candidato de la gobernante Nueva Mayoría, no debe descartarse. ¿Cuáles serían las consecuencias de la victoria de la izquierda para las AFPs chilenas?

El programa electoral de Guillier es claro, y de entrada sostiene: “el sistema de pensiones basado únicamente en las AFP se agotó”. Pero el candidato ha mantenido cierta ambigüedad sobre el alcance del papel de las AFPs y, a pesar de las críticas, también ha asegurado que se mantendría el actual sistema. De cara a la segunda vuelta, el candidato podría ceder a la tentación de endurecer su posición para ganarse los votos del izquierdista Frente Amplio.

Concretamente, las principales propuestas del candidato son:

– Pasar del actual sistema privado a un nuevo sistema “tripartito, mixto y solidario”

– Introducir por primera vez en Chile un aporte para los empleadores, que sería del 5% y se implementaría de forma gradual. Ese aporte no sería administrado por las AFPs.

– Regular de manera más estricta las instituciones privadas, entre otros impulsando el fin de la comisión de las AFPs a las pensiones de Retiro Programado

– Aumentar la regulación de las compañías de seguros

– Aumentar el reparto solidario y subir un 20% las pensiones

– Aumentar el gasto fiscal en pensiones al 0,33% del PIB

– Aumentar la pensión básica solidaria

Cabe tener en cuenta que actualmente el parlamento chileno tramita una reforma de las pensiones, promovida por el oficialismo al que pertenece Guillier, que retoma parte de las propuestas del candidato. Dicha propuesta ha sido criticada tanto por la oposición conservadora como por los sectores de izquierda.

Foto: Zoetnet, FLickr, Creative Commons. Natixis Global AM cambia su nombre a Natixis Investment Managers, lanza la plataforma Active ThinkingSM y crea un centro de estudios

Natixis Global Asset Management ha anunciado un cambio de nombre por el que pasa a llamarse Natixis Investment Managers, para resaltar su modelo de negocio multigestora y las ventajas que la compañía aporta a los clientes.

Natixis Investment Managers ofrece soluciones de inversión de algunas de las gestoras de inversiones activas y de alta convicción más importantes del mundo, además de prestar asesoramiento y consultoría para ayudar a los clientes a crear carteras que les permitan a alcanzar sus objetivos a largo plazo.

Natixis Asset Management, una filial con sede en París de Natixis Investment Managers, también se encuentra inmersa en un proceso de cambio de marca y adoptará un nuevo nombre en 2018. El resto de filiales de Natixis Investment Managers mantendrán sus marcas actuales.

Active ThinkingSM

En paralelo al cambio de nombre, Natixis Investment Managers lanza una nueva plataforma de marca centrada en el concepto Active ThinkingSM. Como el modelo de inversión multigestora de Natixis, que engloba 26 firmas especializadas, la plataforma de marca Active ThinkingSM de la compañía expondrá cómo Natixis aprovecha una multiplicidad de visiones y pone en tela de juicio las concepciones tradicionales en busca de las mejores carteras para los inversores. Active ThinkingSM también encarna la creencia de Natixis en el valor añadido que la gestión verdaderamente activa puede aportar a los clientes.

«Nuestro nuevo nombre y nuestra nueva marca ponen de relieve nuestro modelo de negocio y el valor que aportamos a los clientes ofreciéndoles excelentes soluciones de inversión activa junto con el asesoramiento y la asistencia que necesitan para configurar y gestionar sus carteras”, señaló Jean Raby, consejero delegado de Natixis Investment Managers, que añadió: “El hecho de ofrecer a los clientes acceso a una amplia gama de gestoras de inversiones, cada una de ellas con un proceso de inversión y una cultura únicos, ayuda a capitalizar las ideas diversas y no convencionales que se pueden traducir en alfa”.

Natixis Investment Institute

Para ampliar su enfoque multidisciplinar de la resolución de problemas, Natixis también ha creado el Natixis Investment Institute, que combinará los estudios del comportamiento y las actitudes de los inversores que realiza su Center for Investor Insight, los exhaustivos estudios y análisis de carteras de su Portfolio Research & Consulting Group y sus recursos de análisis de tendencias y elaboración de previsiones para brindar a los clientes una comprensión en profundidad de las relaciones entre el sentimiento inversor y la toma de decisiones de inversión.

El instituto aplicará los nuevos avances en análisis y visualización de datos para estudiar las relaciones que existen entre los datos recopilados a lo largo de cinco años y 25 encuestas con 50.000 participantes y más de 6.000 carteras que ha analizado la empresa, aprovechando así varias décadas de experiencia de su equipo de estrategia para aplicar estos descubrimientos al diseño de carteras. Reconocidos en todo el mundo como una importante fuente de datos y perspectivas, los análisis de Natixis Investment Managers son un referente para líderes empresariales, expertos académicos, autoridades y medios de comunicación de todo el mundo.

Programa de ponencias Exchange

Para demostrar de forma más rotunda las ventajas que se derivan del aprovechamiento de diferentes puntos de vista para abordar cuestiones esenciales, Natixis presentará su nuevo programa de ponencias Exchange en los Foros de Inversión que organiza por todo el mundo. Las ponencias Exchange contarán con expertos de una amplia variedad de campos que debatirán sobre temas importantes que van más allá de la inversión. Natixis también colaborará con clientes clave e instituciones de primer nivel para llevar las ponencias Exchange a otros lugares con el fin de compartir su enfoque multiperspectiva con audiencias más amplias.

Foto: Alex Barth. Marc Erpelding (BLI): “Hemos tendido a elevar la exposición en Brasil más que la exposición en India”

La estrategia BL Emerging Markets de Banque de Luxembourg Investements cumple 10 años. Su fondo, que fue lanzado casi en el peor momento posible, ha navegado con éxito las subidas y bajadas del mercado adhiriéndose a una clara metodología de inversión en el mercado.

En una reciente entrevista, el gestor Marc Erpelding reconoce que octubre de 2007 fue una pobre elección como fecha de lanzamiento. Los mercados emergentes estaban en su punto máximo y serían arrastrados próximamente por la crisis financiera global. Sin embargo, después de 10 años, Erpelding afirma que está bastante satisfecho en conjunto con el rendimiento del fondo: “Hasta la fecha, hemos alcanzado nuestra meta de superar el rendimiento de un índice puro de renta variable como es el MSCI Emerging Markets en el largo plazo, y con mucho menos riesgo. Sin embargo, hemos pasado un momento difícil a la hora de mantener el mismo nivel que el índice en los dos últimos años y hemos por lo tanto abandonado algo de nuestra delantera.”

El gestor cree que el mercado de empresas emergentes está siendo guiado principalmente por unas pocas empresas de tecnología. “Esto ha continuado por cierto tiempo en Estados Unidos, donde las empresas ligadas a internet como Facebook, Amazon y Google han empujado los mercados a niveles todavía más elevados. Los mercados emergentes están siendo conducidos por sus contrapartes chinas, como Alibaba, Tencent y Baidu. Mientras que tenemos algunas de estas empresas tecnológicas en el fondo, como Tencent y TSMC, estamos, de forma global, abruptamente infravalorados en este sector, por razones de valoración o de competición. Estamos mucho más diversificados con respecto a los pesos de las mayores posiciones del fondo”.

Según el gestor del fondo, las empresas tecnológicas suelen tener un fuerte peso en los índices comunes de mercados emergentes, beneficiándose desproporcionalmente de los flujos que entran en los fondos pasivos. “En los últimos años, hemos visto una clara tendencia en la que los inversores entraban en estrategias pasivas tanto en los mercados emergentes como en cualquier otra parte del mundo. Un fondo activamente gestionado como el BL Emerging Markets, que posee una elevada proporción de empresas de pequeña y mediana capitalización, con casi la mitad de estas empresas no siendo parte del índice MSCI Emerging Markets. Hemos tenido un duro periodo para mantener el nivel del índice durante estas fases del mercado. El mayor peligro reside en que los inversores continuarán dando la espalda a los fondos de gestión activa y que los fundamentales de las empresas individuales tomarán una importancia secundaria. La inclusión y el peso de una empresa dentro los índices más importantes podrían ser cruciales para el rendimiento en este mercado. La volatilidad del mercado en su conjunto podría aumentar en lugar de disminuir.

De forma contraria, este desarrollo ofrece de manera natural oportunidades para los seleccionadores de fondos, conforme la relación entre los fundamentales y el rendimiento del mercado podría estar cada vez más distorsionada”.

La posibilidad de ser capaz de controlar los riesgos en el fondo a través de la asignación en renta variable es ciertamente una característica muy atractiva. El fondo fue lanzado a finales de 2007, optando deliberadamente por una mayor flexibilidad en la asignación de renta variable. “Queríamos ofrecer un producto que nos permitiera y que permitiera a nuestros clientes contrarrestar los fuertes flujos de entrada y de salida de los fondos de mercados emergentes. Si las valoraciones de renta variable no se ven más atractivas, reduciremos la asignación hasta un 60%. Por otro lado, si las valoraciones de renta variable son más atractivas, aumentaremos estas asignaciones hasta un 100%. Después de la quiebra de Lehman en otoño de 2008, por ejemplo, aumentamos la asignación en renta variable de un 70% a un 90%. Mientras que en la actualidad está entorno al 75%. Este enfoque flexible mejora la reflación riesgo-beneficio de forma significativa en comparación con un fondo puro de mercados emergentes. Por lo que el fondo está dirigido a clientes que quieren invertir en el largo plazo, en un ciclo completo de mercado. Para aquellos clientes que quieren navegar un rally a corto plazo en los mercados emergentes, tiene un mayor sentido comprar un fondo que sigue al índice o un fondo más cíclico”.

La firma que gestiona el fondo, BLI – Banque de Luxembourg Investments, utiliza una metodología común para seleccionar acciones. Se enfoca en la calidad de cada empresa, incluyendo una buena posición en los mercados, una ventaja competitiva sostenible, una baja intensidad de capital, un sólido balance, altos márgenes y un rendimiento en inversiones corporativas. “Basándonos en el análisis fundamental de BLI, compramos acciones de calidad cuando sus precios ofrecen un margen de seguridad con relación al fair value de la compañía que hemos determinado”.

La principal diferencia del fondo con el índice MSCI Emerging Markets es que la cartera está estructurada sobre la base de una inversión individual y es completamente independiente de un índice de mercado. “Debido a nuestro proceso de inversión, muy rara vez tenemos empresas de energía, materias primas y bancos en nuestra cartera. Por otro lado, el fondo está sobreponderado en bienes de consumo. Estas empresas suelen ser marcas con una base leal de clientes y unas redes de distribución muy densas. Disfrutando de las economías de escala resultantes. Mantenemos nuestras inversiones en IT, farmacia e industria. Más del 80% de las empresas dentro de la estrategia BL Emerging Markets son bastante locales, generalmente con una cuota de mercado dominante y se dirigen directamente a los consumidores locales”.

Al nivel de país, el fondo tiene una sobreponderación en Brasil, desde hace algún tiempo, mientras que infrapondera India. “Estas posiciones reflejan nuestro enfoque bottom-up anticíclico. Mientras que Brasil ha estado plagado de escándalos políticos, India se presentado como un país más seguro para invertir en los últimos años. Sin embargo, esta visión top-down también se ha visto reflejada en las valoraciones de las acciones de calidad y por lo tanto hemos tendido a elevar la exposición en Brasil más que la exposición en India”.

La asignación en efectivo y bonos de la estrategia son el resultado de las ponderaciones en renta variable. Una asignación de puro efectivo actualmente asciende a alrededor del 14%, y los bonos del gobierno al 11%. “Consideramos que el mercado de bonos emergentes del gobierno, gestionado por mi colega Jean Philippe Donge, como si fuera activos cuasi-monetarios para el propósito de este fondo. Los riesgos de divisa, principalmente en euros y dólares, el vencimiento, crédito y el riesgo de liquidez son minimizados. La asignación en efectivo y bonos del fondo se espera que actúe como un amortiguador en el caso de una fuerte corrección del mercado y en última instancia permite comprar empresas a precios más atractivos”, concluye Erpelding.

Foto cedidaSanto Borsellino, CEO de Generali Investments.. Generali Investments anuncia que absorberá los costes del análisis externo con la entrada en vigor de MiFID II

Como consecuencia de la entrada en vigor, a partir del próximo 3 de enero de 2018, de la directiva europea MiFID II, Generali Investments ha anunciado su decisión de absorber los costes relacionados con el análisis externo, en lugar de cobrarlos por separado a sus clientes finales.

MiFID II es un conjunto de normas destinadas a hacer que los mercados financieros de la Unión Europea sean más sólidos y transparentes, mediante la creación de un nuevo marco legal que regule mejor las actividades comerciales y mejore la protección de los inversores.

Uno de los principales cambios que la Directiva traerá a las gestoras de activos está relacionado con la separación de los costes de investigación, que deben de indicar y aclarar a sus clientes. MiFID II prevé que las firmas separen y cobren por separado los servicios de investigación. Los gestores de activos pueden financiar estos costos desde sus propias cuentas de pérdidas y ganancias, o cobrarlos a sus clientes finales.

Respecto a esta decisión, Santo Borsellino, CEO de Generali Investments, ha señalado que «MiFID II sin duda tendrá un impacto en todo el negocio de gestión de activos, y la investigación es una parte vital de la misma. Como tal, hemos estado trabajando arduamente para estar completamente preparados, sopesando todas las opciones y finalmente eligiendo la solución que mejor se adapte a los intereses de nuestros clientes. De hecho, al combinar nuestras capacidades internas significativas con la investigación que compramos externamente, continuaremos ofreciéndoles un servicio de muy alta calidad, sin cargo adicional”.

Modelo de investigación

El anuncio de hoy completa un proceso de revisión profunda del modelo de investigación existente de Generali Investments. Según explica la gestora, el nombramiento de Vincent Chaigneau como nuevo Jefe de Investigación en agosto estableció la ambición de desarrollar una estructura de investigación interna de primer nivel, que ahora se está complementando con proveedores externos seleccionados de alta calidad.

“Generali Investments ha llegado a esta decisión después de un extenso análisis sobre las necesidades internas de investigación externa, y una cuidadosa evaluación de cada posible proveedor de investigación”, explican desde la firma.

Basándose en los resultados del análisis y las negociaciones realizadas, la compañía definió un presupuesto global para la investigación externa en todas sus formas (macro, crédito y capital), y decidió absorber dichos costos internamente, sin cargos adicionales para los clientes. La firma quiere así demostrar su para ellos la prioridad son los clientes y sus necesidades.

Pixabay CC0 Public DomainEmmzett . COP 23: ¿Entre compromisos y realidades?

La sostenibilidad es la piedra angular de la filosofía inversora de Candriam, y estamos convencidos de que las tendencias de sostenibilidad tales como el cambio climático brindan oportunidades de inversión a largo plazo. Hoy día, las necesidades de financiación contra el cambio climático, y las de adaptación o mitigación de dicho cambio son clamorosas.

Como gestores de activos responsables y comprometidos con la financiación contra el cambio climático, esperamos que las negociaciones aporten resultados concretos tales como el desarrollo de nuevos mecanismos de mercado y políticas que hagan la inversión climática aún más atractiva. Dado que el consenso en torno a la transición energética es cada vez mayor entre todas las partes interesadas, incluida la comunidad inversora, Candriam se compromete a ofrecer soluciones de inversión que obedezcan a las necesidades de sus clientes.

A la hora de medir la huella de carbono de las carteras de inversión, valorar los riesgos de carbono o identificar oportunidades de inversión relacionadas con la transición energética, nuestros expertos poseen un gran conocimiento en idear soluciones para nuestros clientes.

El vigésimo tercer encuentro internacional anual sobre el cambio climático, la llamada Conferencia de las Partes, se celebrará en noviembre. COP23 estará presidida por el Primer Ministro de las islas Fiyi, islas del Pacífico que ya se han visto afectadas por la elevación de temperatura y del nivel del mar inducida por el cambio climático. Ello supone una oportunidad para que los países en desarrollo más vulnerables hagan oír su voz en las negociaciones en torno al cambio climático.

¿Qué podemos esperar?

La temporada de huracanes atlánticos de este año ha recordado al mundo que es una necesidad imperiosa la adopción de políticas climáticas ambiciosas. No en vano, el cambio climático ha incrementado la frecuencia de fenómenos meteorológicos extremos.

Pese a este hecho notorio, los Estados Unidos, que se vieron afectados por las dos tormentas tropicales más terribles, cuestionaron la legitimidad de las políticas climáticas mundiales. No obstante, deberíamos ahondar demasiado en la postura de los detractores del Acuerdo de París. Candriam cree que las políticas en torno al cambio climático gozan de mayor apoyo internacional que nunca, respaldadas igualmente por actores tanto públicos como privados.

Puntos clave

Hay dos cuestiones fundamentales para la ejecución del Acuerdo. Ahora nos adentramos en la fase de ejecución del Acuerdo. Para que la COP23 sea un éxito, Candriam ve dos cuestiones principales en las que los negociadores deberían avanzar:

Proseguir el debate en torno a los objetivos de descarbonización nacionales. El sumatorio de los actuales compromisos no basta para lograr el objetivo del Acuerdo de París, «muy por debajo de 2 °C». El Informe sobre productividad agrícola global 2016 muestra que los compromisos actuales desembocarían en un aumento de temperatura de entre 2,9 °C y 3,4 °C, por lo que es necesario adoptar compromisos más ambiciosos. Se llevarán a cabo revisiones periódicas para valorar los objetivos existentes e incrementar la ambición de los compromisos a lo largo del tiempo: el Diálogo Inclusivo que tendrá lugar en 2018 es la primera etapa de este proceso de diálogo quinquenal. Tendrán que estar listas antes de que acabe este año.

Definir las normas de transparencia aplicables a todas las partes. Los países tienen que acordar unas normas comunes de descarbonización. La idea de elaborar un libro de normas estrictas y transparentes de información y supervisión de emisiones, para valorar las sendas de descarbonización con precisión, surgió durante las negociaciones de la COP22. Para instaurar ese marco de transparencia a fines de 2018 (COP24), se habría de avanzar lo suficiente este año.

Financiación

La financiación internacional contra el cambio climático, el quid de la cuestión. Se necesitan finanzas verdes para apoyar el desarrollo de tecnologías limpias y alcanzar el objetivo del tratado. Pero también es esencial conseguir que las finanzas fluyan a los países en desarrollo, que históricamente han contribuido poco a las emisiones globales, para ayudarles a mitigar y adaptarse al cambio climático.

Existe el riesgo de que haya países que no avancen lo suficiente. De no alcanzar un acuerdo sobre los sistemas de contabilización y supervisión del carbono y sobre cómo establecer los objetivos de la descarbonización, los negociadores podrían hacer peligrar el éxito del Acuerdo de París. Dado que el objetivo del acuerdo es ambicioso, requiere un alto grado de cooperación internacional, algo de lo que podría carecerse en una época de auge del nacionalismo.

Las grandes naciones, cuyas emisiones agregadas superan en volumen a Estados Unidos, han obrado conjuntamente en favor de las políticas contra el cambio climático. Es llamativo que los países asiáticos y otros países en desarrollo se hayan mantenido firmemente comprometidos en favor de las políticas contra el cambio climático, arrebatando el liderazgo a los Estados Unidos. Los Estados Unidos no tienen peso suficiente para detener el ímpetu que observamos desde 2015.

Ello debería reconfortar a los inversores en cuanto a que el consenso en favor de la inversión climática permanece intacto. A través de su amplia gama de fondos de ISR, Candriam promueve activamente conductas empresariales responsables y la exposición de las empresas a tendencias sostenibles tales como la lucha contra el cambio climático, la transición energética y la escasez de recursos.

Tribuna de Wim Van Hyfte, director global de Inversión y Análisis Responsable y Solange Le Jeune, analista Senior ISR de Candriam.

Pixabay CC0 Public DomainHpgruesen. Crecimiento, estrategia monetaria y menor incertidumbre política, los tres signos que devuelven la normalidad al mercado

La actual bonanza de la economía estadounidense, de la que depende una gran parte del resto del mundo, se remonta a mediados de 2009, por lo que dura ya unos cien meses. Sin duda una excepción en comparación con lo que históricamente ha ocurrido en el mercado, esto hace plantearse a los analistas y gestores cuándo volveremos a la normalidad.

En opinión de Hans-Jörg Naumer, jefe de inversiones de Bolsa e Investigación Temática de Allianz Global Investors, esta situación “ no es normal”. Según explica, la duración media de todos los ciclos alcistas desde 1954 ha sido de unos 64 meses, y un hecho que llama la atención es que tanto el crecimiento real del PIB como las tasas de inflación han sido inferiores a la evolución media. “Esto obedece en parte al bajo crecimiento de la productividad”, matiza.

Al mismo tiempo, durante todo ese periodo el mercado de acciones ha registrado avances por encima de la media, según el índice Standard & Poor’s 500, lo que ha tenido además el importante efecto de que la riqueza neta de los hogares aumentase en torno a un 9 % anual.

“Es cierto que en la actualidad la economía mundial está perdiendo fuelle, pero mantiene un ritmo de crecimiento firme, aunque algo menor. Este es otro de los motivos para que vaya produciéndose una progresiva normalización de la política monetaria y las tasas de inflación. La presión de los precios de los productores, relacionada con los factores de producción, se ha vuelto a acentuar recientemente, tras un periodo de calma de varios meses”, apunta Nuamer.

Este experto considera que esto es válido no solo para los países en desarrollo, sino también para los industrializados. “El escenario de reflación al que llevamos tanto tiempo refiriéndonos coarta a los bancos centrales de los países del G4 en cuanto a capacidad argumental para mantener invariable su política monetaria expansiva, y cada vez es más probable que en 2018 los bancos centrales alcancen su pico de liquidez. En este contexto, una normalización de la política monetaria sería una buena señal de que la superación de la crisis está a nuestro alcance”, afirma.

Por último Naumer destaca que en esta vuelta a la normalidad también están incluidas las incertidumbres geopolíticas, al menos por lo que se desprende del indicador que mide la frecuencia con que aparecen en la prensa diaria conceptos alusivos a ella. “Este indicador ha dejado de estar en niveles récord y se mueve hacia la normalidad. Es interesante constatar una y otra vez que los mercados de capital han mirado más allá de estas incertidumbres políticas y, en su lugar, se han centrado en los datos económicos”, matiza.

Asignación de activos

Ante esta “vuelta a la normalidad” que tanto destaca Naumer propone una asignación estratégica que esté más inclinada a las acciones europeas que a las norteamericanas, dado la alta valoración estas últimas. “Las valoraciones de las acciones europeas pueden considerarse neutrales, por lo que se recomienda centrar la asignación en Europa continental”, apunta en su análisis.

Además, se muestra prudente en lo que concierne a los mercados emergentes que, por otro lado, tantos halagos recibe de numerosos gestores tras su leonina recuperación económica. En este sentido defiende que “desde el punto de vista táctico surgen oportunidades, pero a medio plazo permanecen los problemas estructurales, y persiste la dependencia de las medidas de estímulo chinas y del dólar estadounidense”.

Respecto a los sectores que considera más atractivos destacan los sectores cíclicos, sobre todo los valores financieros. El motivo, sencillo: “A medio plazo, los rendimientos de los bonos, junto a las tasas de inflación (subyacente), moderadamente al alza en ambos casos, probablemente les favorecerán. Debido a sus elevadas valoraciones, los valores industriales son vulnerables ante cualquier empeoramiento de la situación económica”, explica. Por eso, en este contexto, Naumer ratifica su preferencia estructural por el estilo de dividendos.

Foto cedidaLaura González, responsable de Allfunds para Iberia y Latinoamérica. Allfunds nombra a Laura González nueva responsable de Iberia y Latinoamérica

Laura González, actual responsable de Cuentas Globales y del negocio de Allfunds en Brasil, ha sido nombrada nueva responsable de Iberia y Latinoamérica del Grupo Allfunds. Con este nombramiento, la plataforma líder en arquitectura abierta quiere consolidar aún más su negocio en ambas regiones, dentro de un nuevo impulso donde la digitalización y la información pasan a ser elementos fundamentales.

Ambos sectores, tecnología e información, no son nuevos para Laura, que cuenta con una amplia experiencia en distintos mercados, entre ellos Iberia, donde llegó a desempeñar distintos puestos de relevancia en Thomson Reuters. Laura se incorporó a Allfunds en 2011, ha dirigido con éxito la relación de clientes globales y ha acometido la creación de la oficina de representación en Brasil.

En palabras de Juan Alcaraz, CEO de Allfunds: “Creemos que la incorporación de Laura como responsable de ambos mercados es una excelente noticia para todos nosotros y sobre todo para nuestros clientes. Tiene el conocimiento, la experiencia y los recursos para guiar a la compañía en los nuevos retos ante los que se enfrenta”.

Laura González reemplaza a Luis Ussia, hasta ahora responsable de ambas regiones, quien abandonará la compañía tras haber sido contratado por Mutuactivos como consejero delegado, anuncio que ha tenido lugar esta misma mañana. “El nombramiento de Luis como consejero delegado de Mutuactivos nos llena de orgullo, a la vez que le agradecemos el excelente trabajo que ha realizado todos estos años, donde ha sido una pieza muy importante para nosotros”, apunta Juan Alcaraz.

Dilatada experiencia

Laura González, actual responsable de Iberia y Latinoamérica, es directora global de Cuentas en Allfunds Bank desde noviembre de 2011. Adicionalmente, Laura supervisa la nueva estrategia de negocios en Brasil. Anteriormente, Laura trabajó en el área de Wealth Management en Thomson Reuters, donde se incorporó en enero de 2007, siendo responsable de Alemania, Francia, Iberia y África. Dentro del mismo grupo, también lideró el equipo de ventas de Lipper durante la fusión con Reuters. Laura inició su carrera en 2006 en el Banco Europeo de Inversiones (BEI) en Luxemburgo.

Licenciada en Comunicación y Negocios por la Universidad Complutense de Madrid y por la Eichstaett Universitaett en Alemania, posee además estudios de posgrado en Relaciones Internacionales en la Université Libre de Bruxelles, Bélgica. Laura además domina varios idiomas: portugués, alemán, inglés y francés.

Sotiris Boutsis, gestor del fondo FF Global Financial Services. Foto cedida. Sector financiero: dónde están las mejores oportunidades en un entorno de progresivas subidas de tipos

La coyuntura económica actual seguirá siendo favorable para los precios de los activos durante los próximos meses. “El crecimiento económico se mantiene fuerte en todo el mundo y, a modo de ejemplo, la OCDE ha anunciado que las 46 economías que sigue están creciendo al unísono por primera vez desde 2007. La inflación persiste en su atonía debido al exceso de capacidad en la economía mundial, aunque no tanto en EE.UU. El otro factor que estimula la revalorización de los activos son las condiciones monetarias, que siguen siendo expansivas”, defiendeSotiris Boutsis, gestor del fondo FF Global Financial Services.

Sobre las políticas monetarias, añade que, en Europa, sigue caracterizándose por ser extremadamente laxa y el eventual endurecimiento probablemente sea gradual, ya que el paro se mantiene en cotas elevadas y las presiones inflacionistas son muy tenues. Lo mismo ocurre en Japón. En EE.UU., explica, las condiciones financieras se han flexibilizado este año debido al descenso del tipo de cambio del dólar y la caída de los rendimientos, mientras que la reforma fiscal, en la forma en que se debate actualmente, podría aportar nuevos estímulos económicos: “Estos dos factores probablemente tiren al alza del crecimiento y el empleo en EE.UU.”, explica.

Nuevas subidas de tipos, pero contenidas: factor positivo para el sector

A medida que va absorbiéndose el exceso de capacidad, especialmente en EE.UU., donde el paro es bajo, es probable que se produzca una aceleración del crecimiento salarial y la inflación, dice el experto, lo que se traducirá en nuevas subidas de los tipos de interés. “En general, esta situación es positiva para el sector financiero. De cara a los próximos trimestres, es esencial para los mercados de activos que la Reserva Federal tenga éxito llevando a cabo su mandato, ya que la combinación de crecimiento favorable e inflación controlada que ha sido tan positiva para los precios de los activos podría desaparecer si se llega a pensar que la Fed va por detrás de los acontecimientos y se ve obligada a subir con fuerza los tipos para controlar la inflación, o comete un error de política monetaria y sube tipos de forma excesiva”, añade.

En su opinión, los dos escenarios podrían provocar una contracción económica y correcciones en los precios de los activos. “En general, teniendo en cuenta la precaución con que se mueve la Fed, el hecho de que el crecimiento únicamente haya acelerado en fechas recientes y que China probablemente retome la aplicación de reformas estructurales tras su Congreso Nacional supone que seguimos estando en una fase favorable en la que el exceso de capacidad internacional mantiene a raya la inflación en todo el mundo, incluido EE.UU.”, dice el experto.

Positivo sobre el sector financiero

A la vista de las perspectivas anteriores -crecimiento sólido y política monetaria favorable-, el gestor sigue siendo optimista sobre el sector financiero y expresa esta visión comprando valores que se benefician de la positiva coyuntura macroeconómica y que pueden generar alfa. “La subida de los tipos de interés y la consiguiente mejora de los márgenes es un ejemplo de lo anterior. Sin embargo, en estos momentos el fondo debe ser selectivo en los títulos que utiliza para invertir en esta tendencia ya que numerosos valores, especialmente en EE.UU., han descontado este efecto positivo. Sigue habiendo oportunidades en algunos valores de gran capitalización en EE.UU., y en general en Europa, como explico más adelante”, indica.

También ha prestado atención a los posibles beneficiarios de la liberalización o, más probablemente, de la racionalización del marco normativo actual. “El reciente informe del Tesoro de EE.UU. sobre la regulación del sistema financiero pone de relieve la voluntad de reducir los absurdos costes de cumplimiento normativo que asumen muchos negocios financieros. En la mayoría de los casos, eso supone una aplicación más benévola de la normativa actual, como la norma Volcker, en lugar de un cambio drástico en la legislación. El resultado podría ser unas perspectivas más favorable para los ratios de capital de los bancos y una posible mejoría de los índices de eficiencia. Creo que valores como Bank of America y JPMorgan van a beneficiarse de este escenario”, añade.

En otras áreas del mercado estadounidense, la cartera está expuesta a las aseguradoras, como Allstate y Progressive, que están consiguiendo mejorar los precios de los seguros de automóviles tras un periodo de fuertes pérdidas debido a la frecuencia y gravedad de los accidentes. “La fuerza de la reciente temporada de huracanes también ha alterado las perspectivas de precios de las reaseguradoras. Los daños provocados por los desastres naturales han ascendido a unos 100.000 millones de dólares este año (más que las primas cobradas por las empresas), lo que podría dar lugar a un déficit de capacidad que se traduciría en un incremento de los precios de los reaseguros. He tomado una posición en una reaseguradora estadounidense bien gestionada para aprovechar esta situación”, explica.

¿Y en Europa?

Europa ofrece oportunidades interesantes debido a que la desconexión entre los rendimientos de la deuda en EE.UU. y el viejo continente es mayor de lo que se puede explicar recurriendo a los diferenciales de crecimiento e inflación, dice. “Eso debería provocar un rebote de las expectativas de tipos, en conjunción con un ligero endurecimiento monetario por parte del Banco Central Europeo (BCE). A consecuencia de ello, soy más optimista sobre las apuestas orientadas a los rendimientos en Europa, sobre todo porque los bancos de esta región están más expuestos a las subidas de tipos que en EE.UU., debido a que el nivel de partida de éstos es mucho más bajo. La confianza podría fortalecerse si hubiera más certidumbres en torno a Basilea IV. Han surgido señales de que el marco de Basilea está provocando cierta fatiga entre los políticos, que se han esforzado por que los bancos presten en un entorno de tipos de interés negativos y fuerte regulación”.

Así las cosas, posiciones como CaixaBank, Société Générale e Intesa Sanpaolo se beneficiarán de las subidas de tipos y de las mejoras propiciadas por decisiones de gestión que afectarán a los valores y que no están recogidas en las cotizaciones actuales, defiende.

Reino Unido y el Brexit

En lo que respecta al Reino Unido, la incertidumbre relacionada con el Brexit prevalece, explica, pero está descontada en gran parte. Entre estas posiciones, destacan los bancos restructurados, como Royal Bank of Scotland, que está a punto de dejar atrás los problemas que arrastraba y tiene margen para optimizar la estructura de capital y financiación, y Barclays, donde los resultados de la restructuración deberían hacerse más evidentes a partir de ahora. Dentro de las aseguradoras, Beazley destaca como valor de crecimiento debido a su exposición a seguros especializados y para el mundo digital, y Prudential está recuperándose de un periodo de incertidumbre en torno al marco de capital de Solvencia II y a las normas del Departamento de Trabajo del gobierno de EE.UU. Cuenta con un potente negocio en Asia que podría beneficiarse si China abre más su mercado asegurador a empresas extranjeras.

Oportunidad estructural en Asia

En Asia, AIA está bien posicionada para aprovechar la misma oportunidad de crecimiento estructural, ya que los gobiernos asiáticos quieren cerrar la brecha que existe en el mercado asegurador de la región. “Además, varios países están beneficiándose de la mejora de sus propios ciclos. Por ejemplo Tailandia, un país que presenta actualmente un elevado superávit por cuenta corriente, ha visto cómo su economía se ha estabilizado y se beneficiará de los planes para aumentar la inversión en infraestructuras. Todo ello debería ser favorable para los costes del crédito, que son elevados actualmente. Asimismo los bancos coreanos son aún interesantes”, explica. Entidades como KB Financial han saneado sus balances y tienen potencial para elevar sus márgenes a través de cambios en la composición de su negocio y las próximas subidas de tipos. Las aseguradoras coreanas como Hyundai Fire & Marine, una empresa de la cartera que hasta hace poco se había visto obligada a congelar los precios de algunos servicios, también van a poder por fin aumentar tarifas y el gobierno se dispone a tomar nuevas medidas para financiar el aumento de las coberturas.

“En general, he podido aprovechar oportunidades prometedoras en todo el mundo, a pesar de que algunas áreas del mercado han subido con fuerza. Como siempre, sigo haciendo hincapié en los fundamentales y en un proceso coherente que prioriza la mejora de las rentabilidades empresariales y la fortaleza de los balances”, apostilla el gestor.

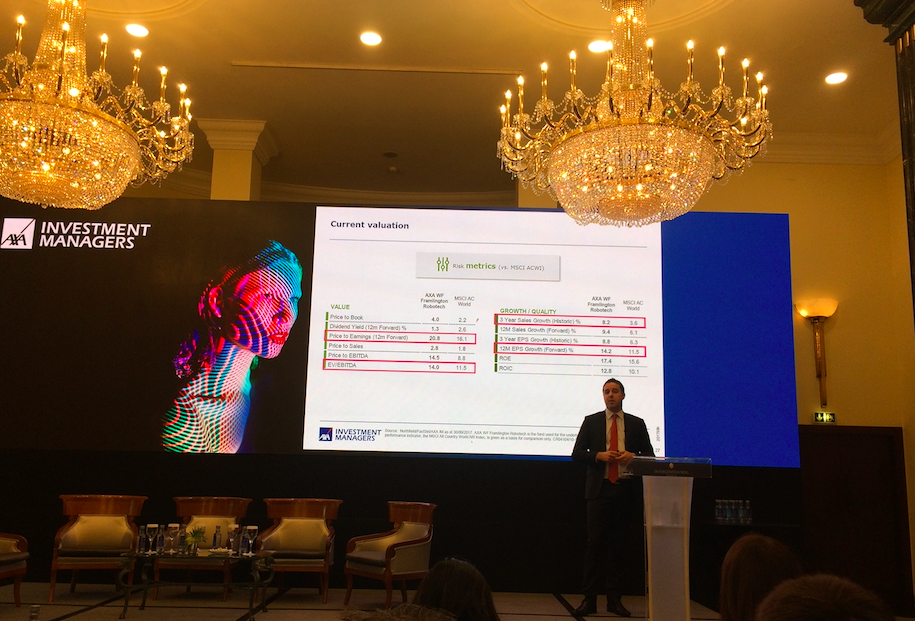

Tom Riley, gestor del fondo AXA WF Framlington Robotech.. AXA IM apuesta por la inversión temática en megatendencias para capturar mayores rendimientos en renta variable

La nueva economía digital, la tecnología y la robótica, la demografía y la innovación son las megatendencias que AXA Investment Managers considera que marcarán la historia de la sociedad en los próximos años. Entre ellas, se pueden encontrar importantes oportunidades de inversión para la renta variable que, según Beatriz Barros de Lis, directora general de AXA Investment Managers, “ya no es lo que era”.

Justamente porque el entorno actual hace más complicado obtener rendimientos elevados, Barros de Lis defiende que “es el momento de centrar las carteras en aquellas compañías que se pueden aprovechar de estas megatendencias, de alejarnos de la inversión en índices y de tender hacia el no constrain”.

Para abordar estas tendencias, la propuesta de AXA IM es la inversión temática, que se presenta como uno de los nuevos paradigmas dentro de la inversión. “El panorama de la inversión ha cambiado radicalmente, las empresa son globales y transversales y su valor no se delimita a una única Bolsa, región geográfica o sector. Todo esto está inmerso en un economía que se está transformando, por lo tanto es imprescindible invertir en aquellas empresas que sean capaces de transformarse hacia esta nueva realidad y que sean transformadoras del entorno”, explica Maguy MacDonald, especialista de producto del Equipo de Renta Variable Framlington.

Dentro de esa propuesta, MacDonald señala que apuestan por un estrategia estructurada y definida –centrándose en temas potenciales de crecimiento del 10% y garantizando la diversificación–, y con activos que tengan una exposición media-alta a estas megatendencias. “No se trata de invertir en temas aleatorios, sino en empresas que están presentes en toda esa cadena de valor de esas tendencias. Es importante identificar a las empresa que se pueden beneficiar de estos cambios y de los nuevos paradigmas de la economía a largo plazo”, puntualiza.

Megatendencias

La primera de las megatendencias que AXA IM identifica es la robótica y la tecnología, pero entendida no cómo algo futurista sino como la incorporación de tecnología en la forma de vida y de los negocios de tal modo que incremente la eficiencia y la calidad. “Consideramos que hay tres áreas principales en la robótica: sector de la automoción, el sector sanitario y los centros logísticos y centros comerciales (e-comercio)”, explica Tom Riley, gestor del fondo AXA WF Framlington Robotech.

Para Riley, el uso de la robótica y la inteligencia artificial será una constante de futuro en estás áreas, como por ejemplo con la IA a los vehículos o a los servicios de prevención y vigilancia de la salud que se pueden desarrollar gracias a la tecnología.

“Si valoramos situaciones concretas, como la intención de Trump de recuperar el tejido industrial del país o la falta de mano de obra en China, vemos como hay oportunidades reales para este tipo de inversión. Otro ejemplo claro son las empresas facilitadoras de tecnología”, señala Riley, quien pone como ejemplo de su estrategia el fondo AXA WF Framlington Robotech F EUR.

La segunda de las megatendencias es la evolución de la demografía global y el aumento de la longevidad de la población. En este sentido, Dani Saurymper, gestor del fondo AXA WF Framlington Longevity, explica que esta tendencia “marca un importante cambio en los servicios que se ofrecen a la población y en aquello que demandan y consumen en todos los ámbitos: ocio, salud, bienestar, consumo básico, sector inmobiliario, movilidad … etcétera”.

Según Saurymper, lo más importante es que esta tendencia demográfica no sólo afectará a las economías desarrolladas, sino que a las economías emergentes también. “China y Japón estarán afectados por esta tendencia, al igual que los países europeos. Hay que tener en cuenta que la población de más de 60 años está creciendo al triple de velocidad que el resto de los rangos de edad”, matiza.

En opinión de AXA IM, la tercera de estas megatencias es la economía digital. Ya que, tal y como recuerda Riley, “no solo se trata de hablar de comercio electrónico, sino de toda la cadena de valor que supone”. Este razonamiento es extrapolable a la inversión y el gestor apuesta por capturar valor en aquellas empresas que forman parte de esa cadena de valor. “Hablamos desde cómo acceder a un producto, a la toma de decisiones, la entrega del producto o servicio, su consumo y su adquisición”, explica Riley.

Pequeña y mediana empresa

La última de las megatencias es la innovación. Ahora bien, ¿cómo abordar la inversión de algo tan amplio como es la innovación? Para Isabelle De Gavoty, responsable del equipo de inversión de Small Caps, la respuesta es “las pequeñas y medianas empresas” .

En su opinión, éstas tienen mayor flexibilidad para evolucionar y se pueden transformar en lideres, además de capturar megatendencias de crecimiento como las ya citadas. Se trata de seleccionar empresas que en alguna fase se benefician de estos cambios.

“Podría parecer que hablamos de un entorno más volátil, pero no tiene no por qué. Es una clase de activo que rinde a largo plazo y este rendimiento excelente se basa en algunas de sus características, como su capacidad para adaptarse a los cambios”, concluye.