Foto cedidaNueva de sede de Banque SYZ, en Ginebra.. Banque SYZ inaugura nueva sede en Ginebra y con ello abre la puerta al arte

Tradición y modernidad: ésa ha sido la apuesta de Banque SYZ para su nueva sede, un edificio que acaba de inaugurar en el Quai des Bergues. Gracias a esta nueva ubicación, el Grupo refuerza su presencia en el sector financiero de Ginebra y recibe a sus clientes en un espacio proyectado como un museo de arte contemporáneo, donde podrán contemplar una parte de la colección del matrimonio Syz.

“Para mí, es un honor acoger a nuestros visitantes en un lugar tan extraordinario que refleja a la perfección la pasión por el arte que comparto desde hace años con mi esposa. Reunir en un único edificio el fruto de nuestro trabajo y nuestra colección privada es un logro que nos llena de emoción día tras día”, comenta Eric Syz, CEO y fundador del Grupo SYZ.

Su nueva sede se ubica en un edificio construido entre 1906 y 1908, y que se ha reformado completamente para brindar un espacio de trabajo más agradable y luminoso. En él hay más de 215 puestos se reparten en un volumen de 3.678,5 m3 con 2.441 m2 de oficinas. Esta nueva sede incluye las funciones trasversales del Grupo y el front office de Banque SYZ. Los demás empleados del Grupo SYZ en Ginebra, unos 300, se encuentran en las oficinas de rue du Rhône, rue du Commerce y rue Neuve du Molard.

En la entrada los visitantes encuentran un espacioso atrio salpicado por un sinfín de esculturas y obras de arte. La parte central, iluminada por un tragaluz, permite admirar la verticalidad de la arquitectura a través de seis plantas que albergan alrededor de 300 obras y mobiliario de diseño de la colección de arte contemporáneo del matrimonio Syz. La señora Syz ha diseñado y realizado personalmente la decoración del edificio y combinado piezas originales de mobiliario vintage con sus propias creaciones en salones para los clientes, que confieren a la sede un carácter más único y auténtico.

En este espacio se pondrán encontrar obras de grandes artistas de las últimas décadas como Roman Signer, John Armleder, Wade Guyton, Cindy Sherman, John Baldessari, Louise Lawler, Sturtevant o Rosemarie Trockel. El conservador de la colección, Nicolas Trembley, se encargó de organizar la exposición alternando diferentes técnicas (pintura, fotografía o dibujo) de arte abstracto y figurativo.

Foto: Albarcam, Flickr, Creative Commons. Los productos cotizados captan en diez meses 517.000 millones de dólares, más que en todo 2016

Los ETPs a nivel global captaron 58.500 millones de dólares en octubre, impulsando así los flujos del sector en lo que va de año hasta 517.100 millones de dólares, una cifra que supera el récord de la totalidad del ejercicio anterior y liderada este mes por las exposiciones a los productos cotizados de renta variable estadounidense, global y emergente.

Son datos del último ETP Landscape de BlackRock, correspondiente a octubre, que también deja claro el éxito de los ETPs de bolsa estadounidense. Atrajeron 30.500 millones de dólares, impulsados por un repunte en los productos centrados en acciones de compañías de gran capitalización y por un aumento de flujos en aquellos centrados en los valores de pequeña capitalización, a tenor de unos resultados más sólidos y un resurgimiento del optimismo acerca de la reforma fiscal en EE.UU.

Los productos cotizados centrados en renta variable global registraron unos flujos de entrada de 12.700 millones de dólares, dado que los activos de riesgo globales repuntaron ante el resultado de las elecciones japonesas y las perspectivas sobre la aplicación de más estímulos monetarios en Europa.

Los ETPs de renta variable emergente mantuvieron su dinamismo y captaron 4.600 millones de dólares este mes, marcado por la semana previa a la celebración del Congreso del Partido Comunista de China.

Aitor Jauregui, responsable de desarrollo de negocio de BlackRock en Iberia,comentó: “La industria de ETPs está en cifras máximas. La confianza del inversor, tanto local como global, en este tipo de productos se ve reflejada en los buenos resultados registrados durante el mes pasado. Los ETPs globales volvieron a lograr cifras récord, lideradas principalmente por los flujos captados en todos aquellos productos cotizados de renta variable estadounidense, global y emergente. Por segunda vez en la historia, hemos visto cómo en la región EMEA los flujos de ETPs de renta variable desarrollada superaron los 2.000 millones de dólares y, paulatinamente, empezamos a notar como los inversores empiezan a usar los productos indexados con exposición a inversiones sostenibles como fuente de diversificación y de generación de alpha”.

Cinco temáticas

Patrick Mattar, del equipo de mercados de capitales de la región EMEA de BlackRock,comenta las cinco temáticas clave que han impulsado los flujos de entrada en ETPs domiciliados en Europa en octubre de 2017.

En primer lugar, los mercados desarrollados mostraron una gran resistencia. Octubre fue el mes más importante en cuanto a flujos de entrada (+2.400 millones de dólares) para los ETPs de renta variable desarrollada cotizados en la región EMEA. Se trata únicamente de la segunda vez en la historia que los flujos mensuales superan los 2.000 millones de dólares.

En segundo lugar, los inversores de renta variable europea se quedan en el Viejo Continente. Mientras que los inversores europeos siguen invirtiendo en ETPs de renta variable europea, el interés de los inversores estadounidenses por esta clase de activo parece haberse disipado. En los últimos tres meses, se han retirado 1.300 millones de dólares de ETPs de renta variable europea cotizados en Estados Unidos. El reciente repunte del dólar podría haber alentado a los inversores de este país a volver a los productos de renta variable estadounidense en dólares.

En tercer lugar, habla de nuevos hitos. “Si bien los flujos de entrada en ETPs de renta variable suelen mostrar un sesgo de los inversores hacia su propio país, este hecho constituye un catalizador de menor calado en los productos de renta fija. Este año en EMEA, los ETPs de deuda corporativa en dólares han captado 6.200 millones de dólares, frente a los 2.900 millones de dólares registrados por los ETPs de deuda corporativa en euros”, explica el experto.

Además, los ETPs de deuda emergente descarrilan. Octubre fue el primer mes negativo del año para los ETPs de renta fija emergente. La mayoría de los flujos de salida (-400 millones de dólares) del mes se produjeron en productos denominados en divisa local, cuyos flujos superaban a sus equivalentes en divisa fuerte en 500 millones de dólares este año, por lo que esta diferencia se sitúa ahora únicamente en 200 millones de dólares.

Por último, habla de un avance sostenible en la industria. “Lo que llevamos de año ya supone todo un récord para los ETPs centrados en la inversión sostenible. Los inversores parecen asumir cada vez más que los productos indexados pueden ofrecer exposición a inversiones sostenibles sin comprometer la rentabilidad. El índice MSCI Europe SRI ha batido al MSCI Europe en un 1,25% en lo que va de año (fuente: Bloomberg, 31/10/2017)”, explica el experto.

Agnieszka Gehringer and Kai Lehmann, courtesy photos. As Rules Regarding the Creation of Synthetic ETFs Become More Stringent, They Could Have an Impact on Growth

Los ETFs van más allá de la inversión pasiva, debido a su hiper actividad negociadora y a las últimas innovaciones en el campo de la smart beta. Así lo defienden en esta entrevista con Funds Society Agnieszka Gehringer, miembro del Instituto de Investigación de Flossbach von Storch y Kai Lehmann (también miembro del mismo Instituto). Los expertos también advierten del incierto comportamiento de los ETFs en periodos turbulentos, algo aún no testado, y confían en el crecimiento de la industria en Europa, si bien las normas más estrictas sobre la creación de productos sintéticos podrían suponer un lastre para su desarrollo.

¿Qué quiere decir exactamente cuando pone en duda que los ETFs son pasivos?

Los ETFs se ubican a menudo en el contexto de la inversión pasiva, debido al hecho de que siguen la rentabilidad de un índice determinado. Ésta es exactamente la idea que subyace tras los fondos indexados tradicionales, una invención de Jack Bogle que data de 1976. Pero Bogle pretendía proporcionar un instrumento para la inversión a largo plazo en acciones que simplemente siguiera al índice. Por el contrario, los inversores en ETFs están muy centrados en el corto plazo, y negocian acciones de forma muy activa, de hecho, de forma hiper activa. Esto es lo que descubrimos en nuestro análisis basado en los tres mayores ETFs de renta variable, que replican respectivamente el DAX alemán, el S&P 500 americano y el FTSE 100 británico. El volumen de las acciones de ETFs negociadas de media por día es cuatro veces mayor que la de las negociaciones de las acciones del índice subyacente. Esta hiperactividad lleva al absurdo la idea de inversión pasiva.

¿Es la innovación en la creación de ETFs lo que también ayuda a que se les considere menos pasivos?

Más allá de los ETFs tradicionales hay un creciente interés por los llamados ETFs de smart beta. Mientras se supone que los fondos cotizados tradicionales reconstruyen la rentabilidad del índice basado en el peso por capitalización de los constituyentes de ese índice, los ETFs de smart beta ponderan la cesta de valores suyacentes según criterios alternativos, llamados factores. De esta forma, buscan comportarse mejor que el mercado y los ETFs tradicionales. Estos factores pueden referirse a alguna clase de métrica de los constituyentes del índice, como su valor en libros, dividendos o flujos de caja, u otros como baja volatilidad, infravaloración o momentum. En este sentido, los ETFs de smart beta añaden un estrato activo con respecto a los tradicionales: no solo se negocian de forma activa, sino que además ofrecen una elección activa de la inversión subyacente. Yo no diría que los ETFs activos son una contradicción, se trata más bien de una mejora en la escala de su actividad, pero lo importante es que esas elecciones “activas” no son comparables con las decisiones de inversión de un gestor activo que analiza a fondo el modelo completo de negocio de una compañía para buscar su valor intrínseco. Las estrategias de smart beta se centran en un enfoque rápido y parcial, más que en uno exhaustivo, y más cuantitativo que cualitativo.

Pero ante esta innovación… ¿podrían desplazar a los gestores activos?

Dada la actual popularidad de los ETFs, tanto tradicionales como de smart beta, no sería sorprendente ver un mayor crecimiento en la cuota relativa de los ETFs. Al mismo tiempo dudaría que vaya en el interés de los inversores en ETFs eliminar del todo sus estrategias de inversión activas. Al final, los ETFs contribuyen junto a los gestores activos a crear un precio eficiente en los mercados de capitales; por eso mismo, no podemos excluir que hasta que no conquisten una masa crítica en los mercados, el proceso de construcción de precio podría estar en dificultades.

A menudo se dice que tanto las estrategias activas como pasivas sobrevivirán, ¿cuál será el rol de cada una?

Es plausible esperar que los ETFs y la gestión activa coexistan. Por parte de los ETFs, han sido muy atractivos hasta ahora, dada la rentabilidad positiva en el pasado y su garantía de obtener la rentabilidad de los índices subyacentes, por lo que podrían ser apropiados para los inversores dispuestos simplemente a seguir el mercado. Al mismo tiempo, hasta ahora no se sabe mucho sobre la rentabilidad de los ETFs en condiciones difíciles en los mercados: solo cuando los mercados entren en aguas más turbulentas se verá su rentabilidad verdadera. Por ahora, los inversores deberían tener esa incertidumbre en mente. Por el lado de la gestión activa, y específicamente aquellos que siguen una estrategia de inversión consistente y bien fundamentada, continuará jugando un papel para mejorar el precio de los mercados, especialmente cuando vemos turbulencias.

¿Cuál ha sido la mayor innovación en el mundo de los ETFs durante los últimos años?

La idea original de seguir al mercado para disfrutar un retorno positivo a largo plazo a un coste mínimo es bastante revolucionaria; su invención podría haber ayudado a interactuar con los mercados de capitales. Pero hoy no queda ya mucho de esto: por el lado contrario, la hiperactividad en la negociación de los ETFs y las elecciones de inversión presuntamente inteligentes de los ETFs de smart beta podrían suponer más riesgos que beneficios, si los mercados experimentan turbulencias en el futuro.

¿Son las nuevas creaciones de ETFs la próxima innovación en el mundo de los fondos cotizados?

Dada la creatividad en el campo de los ETFs, la innovación podría conducir a cualquier parte. Solo piense en los tipos diferentes de ETFs temáticos o incluso esotéricos, como por ejemplo los responsables con la Biblia… si esta tendencia continúa, la cuestión será cómo equilibrar la relación entre riesgo y recompensa, con una menor diversificación y menor liquidez del mercado frente a las oportunidades de elegir un índice que se comporte mejor que los otros. En definitiva, parece haber cada vez menos elecciones de inversión bien fundadas.

¿Está cambiando el uso de los ETFs desde posiciones más tácticas a estratégicas? ¿Y por parte de todos los inversores?

Parece ser el caso de los inversores institucionales. En el pasado, usaron los ETFs para la gestión de la liquidez y gestión de transición pero ahora es creciente el uso para obtener exposiciones core.

Europa es un mercado menor al estadounidense, pero cómo puede crecer esta industria?

El tamaño del mercado en Europa es significativamente más pequeño que el estadounidense. Precisamente, los activos totales de los ETFs de EE.UU. ahora han crecido hasta 3,3 billones de dólares, mientras sus contrapartes europeos se acercan al techo del billón de dólares. Hay potencial de crecimiento en Europa. Al mismo tiempo, hay cambios regulatorios importantes que se aplican el próximo años, que podrían desacelerar el proceso: precisamente, las normas con respecto a la creación de los llamados ETFs sintéticos se han hecho más estrictas y, dada la actual cuota de ETFs sintéticos no elegibles en Europa, podría tener un impacto en el crecimiento y la velocidad de convergencia entre el mercado de ETFs en Europa y EE.UU.

¿Tiene la regulación un impacto negativo entonces?

La regulación ya está teniendo un impacto en el uso de los ETFs sintéticos en este caso. Pero de forma más general, dado que los ETFs pueden aún ser considerados como una realidad relativamente nueva en los mercados financieros, los reguladores tienen que recopilar información y experiencia con respecto a su funcionamiento. Esto no es fácil y a los reguladores podría faltarles la información necesaria para establecer reglas de buen funcionamiento. Y el pasado nos enseña que desafortunadamente algunas veces es necesario un shock externo para descubrir lagunas en el sistema. Esperemos que esta vez sea diferente.

Foto: Funds Society. Noriega: "México debe ampliar la cobertura, mejorar el monto de ahorro, acceder a mejores inversiones y realizar una unificación del sistema de pensiones"

Carlos Noriega, presidente ejecutivo de la Asociación Mexicana de Afores (AMAFORE) considera que es imperativo se realice una reforma al sistema de pensiones en México. El directivo destaca que aunque se han dado pasos en “la dirección correcta, como el impulso del ahorro voluntario”, el cuál ya ha alcanzado el 2% de los activos bajo administración, es muy importante que se lleve a cabo una reforma de pensiones que se centre en cuatro aspectos principales: Ampliar la cobertura (actual del 40% de los trabajadores), mejorar el monto de ahorro, acceder a mejores inversiones y realizar una unificación del sistema de pensiones.

Según Noriega, estos cambios servirían “para eventualmente tener un solo sistema robusto que se apoye en una pensión universal, la pensión ocupacional y el ahorro voluntario. No vamos a dejar de insistir en eso”, señaló en conferencia de prensa.

Al hacer un recuento del año que marca el 20 aniversario de la creación del sistema de pensiones actual, Noriega notó que con aplicaciones como la app Afore Móvil o el e-Sar, «México está en la vanguardia en los servicios en línea de las pensiones para los trabajadores». También mencionó que el 2017 ha sido un año complicado en los mercados financieros, sin embargo las afores han logrado conseguir plusvalías netas en todos los meses, lo que los ha llevado a superar los 3 billones de pesos y a representar casi 15% del PIB del país.

“En términos de rendimiento, el año no ha concluido, pero estamos dirigiéndonos probablemente a un 2,5% real positivo, es decir, una tasa nominal entre 8 y 9%” afirmó.

Para el 2018 espera que, debido a las elecciones presidenciales, la renegociación del Tratado de Libre Comercio con América de Norte (TLCAN) y la reforma tributaria en Estados Unidos, se presenten diversos periodos de volatilidad, sin embargo, el directivo se muestra optimista frente al posicionamiento de los portafolios de las afores: “Estamos preparados para épocas de inestabilidad, no podemos decir que estemos al borde de una crisis, sin duda va a haber factores de inestabilidad, pero con el crecimiento del consumo y de otros factores, la economía se mantendrá estable (…) Las afores estarán invirtiendo en aquellos proyectos que presenten mayores ganancias, seguiremos teniendo un portafolio diversificado y con visión de largo plazo”, señaló.

Sobre la posibilidad de una consolidación en el mercado, ante la ya anunciada compra de Afore MetLife por parte de Afore Principal, Noriega destacó que entre los países con sistemas de contribución definida, México cuenta con la mayor cantidad de operadoras de fondos para el retiro “la competencia es más fuerte entre iguales que entre desiguales (…) para efectos de competencia el número sigue siendo amplio y el tener uno más fuerte puede representar una competencia más intensa”.

Para concluir, el directivo señaló que “con su ahorro en las Afores, los trabajadores generan un círculo virtuoso en la economía y se convierten en promotores activos del desarrollo del país. La inversión en proyectos productivos y de infraestructura, a la vez que les otorga mayores rendimientos a los trabajadores, genera más empleos y permite que más personas puedan ahorrar para su retiro”.

. Insigneo ficha a Javier Rivero como responsable del equipo relaciones con clientes y reorganiza su estructura de customer service

Insigneo, la firma de wealth management centrada principalmente en clientes internacionales, anunció hoy una nueva estructura organizativa centrada en mejorar la experiencia global del cliente. Para ello ha fichado a Javier Rivero, ex vicepresidente senior de Dynasty Financial Partners, uno de sus principales competidores en el universo de los broker dealers independientes.

Rivero, que acumula más de 16 años de experiencia en la industria, estará al frente del equipo de relaciones con los clientes, formado por tres senior relationship officers: Guillermo Broukaert, Simon Amich y Noemi Schaefer.

Guillermo Broukaert, que seguirá siendo Country Manager de Uruguay, y Simon Amich, basado en Miami, serán los encargados de abordar y coordinar todas las necesidades actuales de la comunidad de asesores financieros de la firma.

Por su parte, Noemi Schaefer asumirá el papel de senior relationship officer del área de servicios institucionales, capitalizando su importante experiencia en la industria tanto en los frentes operativos como de compliance, para atender las necesidades diarias de las relaciones institucionales existentes y futuras de Insigneo.

«Para ser verdaderamente exitosos, debemos enfocarnos sin descanso en nuestros clientes», afirmó Raúl Henríquez, CEO de Insigneo, en referencia a este nuevo modelo operativo.

Responsable de Productos y Servicios

Además, Insigneo ha creado el puesto de responsable de Productos y Servicios para promover un enfoque más proactivo. Miguel Reyes, que había liderado con éxito la mesa de negociación de Global Investor Services (GIS) durante muchos años, asumirá esta nueva responsabilidad junto con su actual función como responsable de Negociación.

Asistiéndole con la responsabilidad gerencial del día a día de la mesa de negociaciones estará Mike Kenny, un operador experimentado que llega a Insigneo como resultado de la integración de Northeast Securities.

Guillermo Acosta, con más de 20 años de experiencia en la industria, principalmente dedicados al área de operaciones, ha sido nombrado nuevo responsable de Excelencia Operacional y Soporte al Cliente. Acosta trabajará con Carlos Sosa, muy comprometido con el servicio al cliente.

Wikimedia CommonsSao Paulo, Brasil. Latinoamérica seguirá con su sólida evolución económica, según Santander AM

Después de haber vuelto al crecimiento en 2017, las principales economías latinoamericanas seguirán con su sólida evolución económica en 2018, asentadas en el incremento de las exportaciones y del consumo privado, con la inflación controlada en la mayoría de los países y unas políticas monetarias, en general, favorables a mantener esos ritmos de crecimiento, señala Santander Asset Management en su informe para 2018.

“Adicionalmente, la tendencia al alza que parece marcar el precio de las materias primas también sería beneficioso para sus economías”, añade el banco.

Pero Santander AM también señala las vulnerabilidades de la región: “La incertidumbre llega fundamentalmente por el lado político. En México, derivada de la renegociación del acuerdo de libre comercio (NAFTA) con EE.UU. y Canadá, y adicionalmente por la celebración de elecciones a lo largo del año en Brasil, Chile y México, que podrían provocar cambios en políticas económicas”.

Para el banco, “el PIB de la zona crecería por encima del 2% en 2018 según las previsiones de consenso de los analistas, situándose por encima de la estimación, más conservadora, del Fondo Monetario Internacional”.

Brasil, Perú y Chile serían las locomotoras de ese repunte del PIB.

“La situación en la renta fija latinoamericana vendrá acompañada de cierta volatilidad e incertidumbre, siendo importante la selección de emisiones, dada la dispar evolución de tipos e inflación esperadas en cada país. En cuanto a la renta variable, la visión de largo plazo se mantiene positiva, asentada en la mejora de estimaciones de beneficios en las empresas y la recuperación económica local y global”, añade el informe 2018 de Santander Asset Management.

. Confirmado, la Fórmula Electric vuelve a Punta del Este

Ha empezado una doble carrera en el balneario uruguayo de Punta del Este: la primera será la Fórmula Electric y la segunda, el desafío de acondicionar en pocos meses un circuito de nivel mundial.

Las prisas están relacionadas con la decisión de última hora que tomó la Federación Internacional del Automóvil (FIA) el martes, después de que Sao Paulo renunciara a celebrar la carrera por problemas en el proceso de privatización del Anhembi Park.

La competición se ha celebrado en varias ocasiones en Punta del Este, sin ir más lejos el año pasado. Las autoridades de Maldonado y empresarios auspician la construcción, armado y desarmado del circuito callejero homologado por la FIA.

La costosa operación de auspiciar la carrera se compensa por los beneficios de la misma para los sectores inmobiliario y gastronómico.

La Fórmula Electric fue creada en 2012 con el objetivo de promover los vehículos eléctricos.

La fecha de la carrera está prevista el 17 de marzo del 2018.

Foto: MaxPixel CC0. Martin Currie, filial de Legg Mason, lanza un fondo de renta variable emergente

Legg Mason ha lanzado el fondo Legg Mason Martin Currie Global Emerging Markets, un nuevo fondo que se une a su gama de fondos domiciliados en Dublín. Estará gestionado por Kim Catechis, responsable de mercados emergentes mundiales en Martin Currie, filial de Legg Mason, y por su equipo, que gestiona la estrategia actual, con más de 1.900 millones de dólares en activos bajo administración, y que cuenta con una gama de fondos de inversión colectiva y grandes mandatos independientes para clientes de todo el mundo.

El fondo combina un enfoque cimentado en firmes convicciones y centrado en la generación de alfa, con una gestión de los múltiples niveles de riesgo e integra los criterios ESG. Su objetivo es generar un crecimiento del capital a largo plazo mediante la inversión en empresas sostenibles de los mercados emergentes. El proceso de inversión se basa en el análisis fundamental y una selección de títulos bottom-up para generar una rentabilidad superior a largo plazo.

La cartera busca mantener entre 40 y 60 valores, con una exposición a países diversificada y una participación activa elevada. El análisis ESG está firmemente integrado en el proceso para ayudar a comprender la situación de las empresas y adoptar decisiones con mayor fundamento. Lo que, de acuerdo al equipo, les permite identificar oportunidades y riesgos potenciales, «así como áreas en las que es posible involucrarse en las decisiones del equipo directivo de las empresas, lo que en última instancia da lugar a unas convicciones más firmes».

Kim Catechis, comentó: “Las empresas de los mercados emergentes dominan ya numerosos sectores y están luchando por controlar muchos más. El sector bancario, el energético o los bienes de equipo son solo algunas de las áreas que pronto estarán lideradas por el universo emergente. El desafío para los inversores es traducir la ventaja competitiva del mundo emergente en rentabilidades constantes y reales, y consideramos que nuestra estrategia puede ser la solución”.

Por su parte, Javier Mallo, responsable de Legg Mason para España y Portugal, añadió: “Los mercados emergentes están muy presentes en la agenda de nuestros clientes y nos complace saber que estamos en una posición que les permite beneficiarse del sólido proceso de inversión de Martin Currie. Las empresas de los mercados emergentes mundiales no se comportan necesariamente como sus homólogas del mundo desarrollado y, a menudo, se enfrentan a oportunidades y desafíos radicalmente diferentes. Para capear este entorno de una manera segura, los gestores necesitan unas capacidades especiales, un profundo conocimiento de cada empresa y sus riesgos, así como lo que tal vez sea lo más importante: experiencia”.

Actualmente, la temática dominante en la cartera se centra en el ámbito de la tecnología. Una de las posiciones más importantes es la de la firma china de comercio electrónico Alibaba, que se ha beneficiado de un marcado crecimiento de sus ventas online, de una mayor penetración en las zonas rurales de China y de un aumento del número de clientes de pago para su negocio en la nube. «Desde el punto de vista del gobierno corporativo, la empresa ha demostrado una voluntad creciente de mejorar la divulgación de la información; algo que, por supuesto, agradecemos», agregó Catechis.

Wikimedia CommonsPhoto: Tim Paulson, Fixed Income Strategist at Lord Abbett and Justin Wells, Global Equity Strategist at Old Mutual Global Investors, discussion panel moderated by Gustavo Cano, Director of Product and Strategy for UHNW LatAm clients at BBVA Compass. “Markets Can Remain Irrational and Solvent for a Long Time. It ‘s Classical of the Herd Mentality”

En Miami, Martin Hofstadter, director del negocio offshore de Lord Abbett y Andrés Munho, responsable de ventas para América Latina, Florida y Texas de Old Mutual Global Investors, dieron la bienvenida a profesionales de la industria US Offshore en un animado panel sobre macroeconomía global. Moderado por Gustavo Cano, director de producto y estrategias para clientes UHNW en América Latina de BBVA Compass, en el evento participaron Tim Paulson, estratega de renta fija en Lord Abbett y Justin Wells, estratega de renta variable global en Old Mutual Global Investors.

Una vez finalizado el panel, la cita contó con la presencia del Doctor Roberto Canessa, renombrado cardiólogo y uno de los dieciséis supervivientes al accidente de avión que tuvo lugar en los Andes en 1972.

El debate sobre el entorno macroeconómico comenzó con la evaluación de la actuación de los bancos centrales, que siguen manteniendo los tipos de interés en niveles bajos por más tiempo. Según apuntó Justin Wells, es muy complicado que la Reserva Federal de Estados Unidos pueda divergir de una forma muy radical con el resto de los principales bancos centrales, pues esto podría causar una fuerte volatilidad con respecto al resto de monedas. A su juicio, los bancos centrales mantendrán unos niveles de volatilidad muy benignos a pesar de que haya un incremento en los riesgos geopolíticos mucho mayor en los mercados desarrollados.

Mientras que Tim Paulson apuntó a la gran correlación existente entre los precios de los activos y el volumen de los balances de los bancos centrales. “Esperamos que conforme la Fed comience deshacer su balance se reduzca el impacto de su actuación en el mercado de renta variable de acciones. Esperamos ver como comienzan a recuperarse las primas de riesgo, por el momento es claro que la actuación del Banco Central Europeo y la del Banco de Japón están superando los intentos de normalización de la Fed, que son todavía unas reducciones muy pequeñas”.

El estratega de Lord Abbott defendió que mientras exista una tremenda búsqueda de rendimientos por rentas en el mundo, que viene dada por la demografía de las economías desarrolladas seguirán viéndose unos tipos de interés bajos por más tiempo. “Si se comparan los rendimientos de la deuda soberana alemana con los la deuda estadounidense, éstos últimos son más altos, pero si se tiene en cuenta el coste de cobertura de la divisa, ambos se encuentran más o menos en el mismo nivel. Las tasas de Estados Unidos se encuentran en los niveles actuales por la influencia del nivel de tasas en Europa y Japón. Y, todas las tasas se están moviendo de forma conjunta, afectando a las divisas. En este modelo, si la cobertura de la divisa sube, la tasa de la reserva federal acompaña esta subida. Existe un arbitraje masivo global”.

Según Paulson, el mercado está esperando un comportamiento menos agresivo por parte del Banco Central Europeo. “Solo porque dejen de comprar de 60.000 a 30.000 millones, no significa que en algún punto el mercado vaya a disminuir su velocidad de compra. En Europa siguen tratando de ir por detrás de la Reserva Federal, pero siguen comprando una cantidad superior a la que el mercado es capaz de digerir. Todos compiten contra todos por rentabilidad”, afirma Paulson. En cuanto a la posibilidad de un sobrecalentamiento en el mercado, en el que cada vez más inversores buscan los primeros indicios de que se pueda estar dando una corrección, Justin Wells afirmó que existe una fuerte especulación sobre una potencial corrección y sobre por qué es diferente esta vez. “Las relaciones de las métricas convencionales con la correlación del mercado se están rompiendo. Existe un enorme nivel de disrupción en la economía. Algo muy interesante”.

Por su parte, Tim Paulson, bromeó con la idea de garantizar una recesión en el futuro. “Mientras que una posible recesión puede llegar en 6 meses o en 10 años, ninguno de los partícipes del mercado puede decir cuándo. Los datos económicos muestran que las probabilidades de que se dé una recesión en los próximos 6 o 12 meses son menores que la media. Una recesión es posible, pero poco probable en un futuro cercano. El riesgo, es que siempre va a haber algo que no se pueda predecir, algo que cause una recesión. Si bien es poco probable que se dé una recesión con un riesgo de reestructuración y pérdida real en los activos como resultado del comportamiento de los bancos centrales, no se puede descartar, pues puede suceder. En ningún momento de la historia ha sido tan fácil acceder a los mercados de capitales. Una subida de tipos de interés puede poner algo de presión en los mercados y llevarlos a la baja, pero estamos lejos de que se dé una horrible decisión llevada a cabo por la Fed”.

Otro tema que se tocó durante el debate fue la reforma fiscal de Estados Unidos. Según Paulson, no es un tema que estén considerando en sus estrategias de forma implícita y que no cree que nadie en el mercado lo esté haciendo. “No se puede apostar sobre el posible resultado final de la reforma fiscal. Todo lo que se puede hace observar qué activos se verán afectados por las reformas fiscales, y si todos están teniendo en cuenta el mismo tipo de reforma fiscal o que se vaya a dar con la misma probabilidad. No es una cuestión que se pueda resolver fácilmente, pero es como se suele jugar este tipo de eventos. Buscando diferencias en las probabilidades de esta manera”.

La ausencia de volatilidad y la complacencia en los mercados

Sobre la ausencia de volatilidad en los mercados, Paulson comentó que después de la crisis financiera global muchos inversores no dejaron atrás una psicología de tendencia pesimista y siguieron apostando por la calidad y por estilos de corte defensivos. “Esta mentalidad defensiva es la que ha permitido unos niveles de volatilidad muy bajos o muy benignos. Continuamos viendo unas rotaciones frecuentes que pueden ser muy destructivas, por sector y estilo, sentimos que quizá reflejan de una forma más precisa el nivel real de volatilidad, que medido en términos de métricas convencionales simplemente no está reflejando lo que está sucediendo en realidad”.

Para Wells, otro factor que está reduciendo la volatilidad es la utilización de modelos cuantitativos, pues la existencia de una reversión a la media calibra el comportamiento de la actividad real tanto en la profundidad del mercado como en la superficie. “Unos diferenciales comprimidos, unos altos ratios precio-beneficio, todos estos indicadores son modificaciones que afectan a las primas de riesgos, esto es realmente lo que ha matado la actuación de los bancos centrales. La dinámica de los mercados ha cambiado, más de 1,2 billones de dólares han abandonado las estrategias de renta variable de gran capitalización desde 2007, y a la vez 1,4 billones de dólares han entrado en inversión pasiva y de smart beta, un enorme cambio en términos de las dinámicas subyacentes del mercado. Se necesita tener un proceso que sea dinámico y que responda a ello, contra el cambio en las normas”. Según Paulson, en un periodo de baja volatilidad con un acceso al capital increíblemente barato, las empresas y los consumidores comienzan ha tomar malas decisiones y no sienten el peso de estas decisiones hasta después de un tiempo. Se vuelven más complacientes, y eventualmente la presión en el sistema también se vuelve complaciente. Históricamente, cuanto más tiempo se permanece en estos periodos de baja volatilidad, más violenta es la ruptura. “En un periodo en el que las acciones y los bonos tienen unas valoraciones muy altas, los inversores están comenzando a buscar oportunidades en la inversión alternativa incrementando el riesgo de sus carteras. Algo parecido a lo que ha sucedido en Europa en los últimos seis o siete años. Las rentabilidades de los bonos se han vuelto negativas y los inversores siguen invirtiendo porque siguen necesitando más rentabilidad, no es algo lógico, sólo está funcionando porque todos los inversores están tomando la misma posición al mismo tiempo. Los mercados pueden permanecer irracionales y solventes por un largo tiempo. Es un clásico de la mentalidad de rebaño que exhiben los inversores cuando no tienen claro en qué dirección invertir”.

La falta de inflación

Según Paulson, la inflación se va a ver afectada por la tendencia estructural en el largo plazo. El mercado de trabajo en Estados Unidos está muy ajustado, siendo una de las razones por las que la inflación ha repuntado un poco, pero de alguna manera se está importando deflación de Europa y Japón, algo que puede estar revirtiendo muchas de las tendencias que están ocurriendo. “Mientras la inflación siga en unos bajos niveles, tengo confianza en que los activos de riesgos tendrán un buen rendimiento o al menos los bancos centrales mantendrán sus políticas acomodaticias. La cuestión que puede introducir algo de disrupción es que la inflación comience a crecer más rápido de lo que esperan los bancos centrales y deban cambiar su reacción”.

Para Justin Wells, esta es una de las áreas en las que están viendo una mayor desconexión entre la convección que ha funcionado hasta ahora y que ha dejado de funcionar, la curva clásica de Phillips. “La disrupción masiva que está sufriendo la economía real en este momento, con sus ganadores y sus perdedores, ha provocado una enorme deflación, no se está viendo crecimiento en los salarios como resultado de la introducción de nuevas tecnologías disruptivas. Algunos trabajadores serán reemplazados por la automatización u otras formas de tecnologías disruptivas, a un ritmo increíble de disrupción. Algo que desde el punto de vista del gestor activo creará un gran número de oportunidades”.

Para concluir, los gestores comentaron que en los 12 meses siguientes esperaban todavía seguir pendientes de los niveles de soporte que la Fed proporciona al mercado, de las presiones que se están creando en el sistema y de cómo navegarlas.

La participación del Dr. Canessa

En su charla, una vez finalizado el debate, el Doctor Canessa recordó a los asistentes que no es necesario esperar a tener un accidente de avión para disfrutar de la vida: “No mires de frente a la montaña, puede ser muy empinada, tan solo mira al siguiente paso que hay que dar, y si te sientes desilusionado mira lo que has conseguido hasta ese momento, no se puede esperar a que los helicópteros lleguen a salvarte, hay que continuar caminando”.

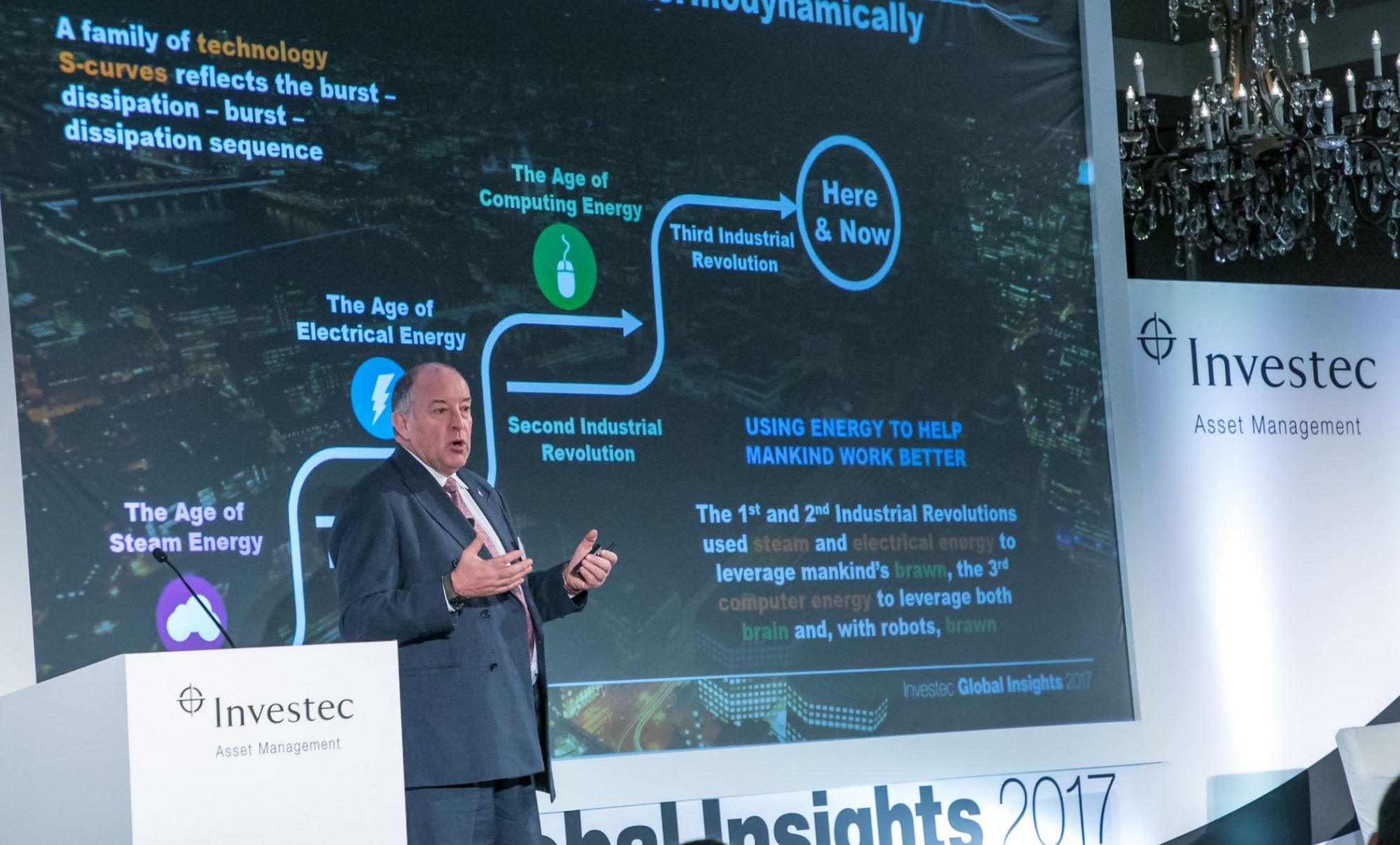

Foto: Michael Power, estratega de Investec Asset Management / Foto cedida. Michael Power (Investec AM): “Estamos entrando en una era de energía gratuita”

Michael Power, estratega de Investec Asset Management, indicó estar firmemente convencido de que habrá dos revoluciones a gran escala. La primera es el liderazgo económico de China junto con el desarrollo de Asia, y la segunda, el desarrollo de las energías renovables.

“Las energías renovables, además de ser algo positivo para el Planeta Tierra, aumentarán la rentabilidad e impulsarán la cuarta revolución industrial. En la primera y la segunda revolución industrial se utilizó el vapor y la energía eléctrica para potenciar el músculo de la humanidad. Mientras que, en la tercera revolución industrial, la era de la computación, se consiguió potenciar tanto la fuerza del cerebro, como la fuerza del músculo gracias a la evolución de la robótica”, comentó Power durante la celebración del Investec Global Insights 2017 en Washington.

A su juicio, ahora estamos en los albores de la cuarta revolución industrial. Mientras que muchos aseguran que esta cuarta revolución industrial llega de la mano de la inteligencia artificial y del internet de las cosas, Power afirma que la revolución tiene su origen en las energías renovables.

“La primera revolución consiguió la mecanización y la llegada del ferrocarril. En la segunda revolución industrial la energía eléctrica proporcionó la línea de montaje y Henry Ford el automóvil. En la tercera revolución industrial, la energía de los ordenadores está trayendo la digitalización, la inteligencia artificial y la automatización están floreciendo y traerá consigo vehículos de autoconducción. Pero al menos en el mundo occidental está disminuyendo la cantidad de energía y eso ha provocado una disminución en el crecimiento de Estados Unidos, Europa y Japón”.

En su intervención Powers mencionó uno de los libros más influyentes sobre la economía en Estados Unidos, “Ascenso y caída del crecimiento americano” de Robert J. Gordon, que básicamente habla de las grandes ideas que dispararon la tercera revolución industrial están terminando. “La expectativa era que la próxima revolución trajera coches voladores y lo que hemos proporcionado son 140 caracteres. Hemos alcanzado una gran estagnación. Para que llegue la siguiente revolución industrial, tiene que haber una nueva forma de energía en el sistema. Y, en el lado de la demanda, la tasa de adopción de esa nueva forma de energía tiene que ocurrir a un ritmo extraordinariamente rápido. Del mismo modo, en el lado de la oferta, la industria debe ser capaz de utilizar esta energía con un coste decreciente y conseguir finalmente que el precio real de esta energía disminuya”.

La energía solar y la eólica proporcionarán esa energía con un menor precio. Ambas ya son en la actualidad las fuentes más baratas de energía en Estados Unidos, Australia, India y gran parte de Europa. Además, se proyecta que para 2020, las energías renovables sean la forma más barata de energía a excepción de algunas regiones en el sudeste asiático.

El principal motivo de esta masiva incorporación es que las energías renovables han ganado en eficiencia. “Estamos entrando en una era de energía gratuita, y a lo que me refiero es que una vez superados los costes de instalación de los paneles solares o de las turbinas de viento, el sol y el viento son gratuitos, representando un cambio profundo en muchas partes del mundo. Esto es algo que va a transformar la vida de la gente sin recursos”, señaló.

¿Cómo se reparte el mercado de las renovables?

China es el líder mundial en capacidad fotovoltaica instalada, con 78 gigavatios, le sigue Alemania con 43 gigavatios y Japón con 41 gigavatios. El otro gigante asiático que está despertando es India, donde las empresas Tata Power Solar y Bajaj Finance ofrecen préstamos sin intereses para productos solares a pequeña escala, consiguiendo que el número de poblaciones sin electricidad haya disminuido significativamente, de más de 18.000 en 2014 a menos de 4.000 en 2017. Además, las tarifas de la energía solar en la India han caído en más de un 43% en 18 meses.

La gestora sudafricana está invirtiendo en proyectos de infraestructura en varios puntos de África. “Por ejemplo, tenemos una inversión en Mobisol, que actúa en Ruanda, Kenia y Tanzania, que se dirige al grueso del mercado, no solo generando luz para aparatos domésticos y cargadores, sino también para generar una fuente significativa de ingresos. El mejor resultado es que los niños de estas casas pueden realizar sus deberes en la noche transformando realmente la vida de los desfavorecidos”.

En cuanto a la energía eólica, las empresas Vesta, en Noruega, GE Energy en Estados Unidos y Goldwind en China fueron los principales proveedores de turbinas de viento a nivel mundial. Sin embargo, en materia de energía eólica offshore, Reino Unido ocupa la primera posición, Alemania es el segundo país a la cabeza y China ocupa la tercera posición. Por último, en materia de producción de baterías eléctricas, la compañía BYD de origen chino es la empresa líder a nivel mundial, seguida de la japonesa Panasonic y la coreana LG Chem.

Las señales que indican un cambio

Son varias las señales que indican que hay un profundo cambio en camino. En marzo de este año, Alemania convirtió una enorme mina de carbón en una batería renovable gigante, y un mes más tarde, el Museo del Carbón de Kentucky instalaba paneles solares en su tejado para ahorrar energía. Además, los principales actores de la tercera revolución industrial están invirtiendo en la cuarta revolución. “Si alguna vez ha habido un defensor de las energías renovables este ha sido Bill Gates. El gobierno de estados Unidos se ha quedado retrasado frente a la inversión realizada por el gobierno chino en este tipo de energías. Todo está cambiando, por favor no compren caballos justo antes de la llegada del automóvil”.

Power recordó que habrá ganadores y perdedores. “Las industrias extensivas en energía, como el acero, el aluminio, el cemento y la minería serán ganadores, al igual que los importadores de energías fósiles. Las empresas basadas en las viejas energías y las empresas de transporte que no se adapten, así cómo los países que dependan de las exportaciones de petróleo, gas y carbón, o aquellos países con un acceso limitado a la energía eólica y solar, serán los principales perdedores”.

Para Power, China será uno de los principales líderes porque el gobierno está apoyando activamente un aire limpio y todas las tecnologías que están asociadas con esta revolución. “Los mercados emergentes tropicales y subtropicales serán uno de los principales beneficiarios de estas nuevas energías. Puede que este sea el empujón necesario para que empiece el crecimiento de su productividad. El 60% del crecimiento de la demanda de la energía procedía de las energías renovables en 2016 y está proyectado que para 2020, alcance el 100%. Por primera vez, el 70% de la nueva energía producida por China en el primer semestre del año pertenecía a energía renovables”.

Y las posibilidades de innovación no terminan. La empresa start-up Avant Garde Innovations, ha desarrollado una turbina de viento de bajo coste, que puede generar entre 3 y 5 kilovatios de electricidad diariamente. “Por el coste de un iPhone, se puede comprar una turbina de viento que puede proporcionar electricidad a una casa de por vida. Y, si el Washington Post publica el titular “¿La industria automotriz sueña con coches eléctricos?”, imitando el título de la novela “¿Sueñan los androides con ovejas eléctricas?” en la que se basa la película Blade Runner, es porque estamos al principio de una revolución”, concluyó Power.