FINRA, la autoridad reguladora de la industria financiera de Estados Unidos, está “muy abierta” a cambiar un punto clave que ha sido un obstáculo para las empresas en relación con la norma de ubicación supervisora residencial, que entró en vigor hace casi un año, según declaró uno de los abogados del organismo regulador durante su conferencia anual en Washington.

El organismo consideraría modificar el requisito de que los brokers tengan un año de experiencia en supervisión para poder tener una oficina en casa que solo deba ser inspeccionada una vez cada tres años en lugar de anualmente, según explicó Kosha Dalal, asesora general adjunta de políticas legales de Finra, y publicó AdvisorHub. Este requisito de un año ha sido un obstáculo para las empresas a la hora de contratar y retener a empleados que trabajan de forma remota. Finra cambió sus reglas en junio de 2024.

“Hemos escuchado mucho sobre el requisito del año de experiencia”, explicó Dalal durante un panel sobre supervisión remota. “En última instancia, todo se reduce a la protección del inversionista… pero entendemos que esto puede representar una carga excesiva para las empresas”, dijo.

Patricia Ledesma, economista sénior de Finra y otra panelista del evento, señaló que hay aproximadamente 25.000 ubicaciones de supervisores residenciales, la mayoría de ellas vinculadas a firmas minoristas. Desde 2019, el número de sucursales registradas ha disminuido un 3,2%, mientras que el número de ubicaciones no registradas de miembros de Finra creció casi un 290%, lo que demuestra “el impacto de los modelos de trabajo híbrido”, indicó Ledesma.

La economista de organismo regulador también señaló que 911 empresas, o el 27% de los miembros de Finra, se han inscrito en un programa piloto separado que se lanzó en julio de 2024 para permitir inspecciones remotas. Esto parece incluir a la mayoría de las grandes firmas, ya que representan el 81% de las sucursales registradas.

Un nuevo estudio revela disparidades significativas en cómo la deuda por préstamos estudiantiles afecta el bienestar financiero, la preparación para la jubilación y las decisiones profesionales de los empleados del sector público en comparación con los del sector privado.

Basado en una encuesta a más de 2.000 trabajadores, el Instituto de Investigación MissionSquare identificó la necesidad de implementar más programas de apoyo impulsados por los empleadores en ambos sectores.

Según el informe, titulado Cómo los Recursos Proporcionados por el Empleador Pueden Potenciar el Impacto de la Deuda Estudiantil entre Sectores, el 43% de los empleados del sector público tienen actualmente deuda estudiantil, frente al 36% de los empleados del sector privado.

A pesar de soportar una mayor carga, los empleados del sector público suelen beneficiarse de más opciones de ayuda, como el Programa Federal de Perdón de Préstamos por Servicio Público, un beneficio del que muchos afirman no haber recibido información por parte de su empleador.

Aunque los saldos pendientes afectan económicamente a ambos grupos, los empleados del sector privado son más propensos a sufrir dificultades financieras incluso después de haber saldado sus préstamos, un fenómeno que el estudio denomina “efecto de sobrecarga de deuda”. Este efecto incluye el retraso en las aportaciones a la jubilación, una menor inversión y la postergación de compras importantes.

“Nuestro estudio demuestra que los recursos proporcionados por los empleadores y las mejoras en las políticas pueden ayudar a mitigar los efectos financieros a largo plazo de los préstamos estudiantiles, permitiendo a los empleados construir un futuro financiero más seguro”, explicó Zhikun Liu, vicepresidente y director del Instituto MissionSquare.

El informe también revela que el 48% de los encuestados aseguró que su empleador no ofrecía ningún recurso para la gestión de deudas, cifra que asciende al 49% en el sector privado y al 42% en el sector público. Además, menos del 29% de los empleados públicos fueron informados por su empleador sobre el programa PSLF.

A pesar de tener mayor acceso a programas de condonación, el estudio subraya una falta generalizada de comunicación y compromiso por parte de los empleadores del sector público.

“Para mejorar los resultados financieros de todos los trabajadores, los empleadores y responsables políticos no solo deben ofrecer estos recursos, sino también asegurarse de que los empleados comprendan cómo acceder y utilizarlos”, añadió Liu.

El estudio insta a los empleadores de ambos sectores a ampliar los servicios relacionados con la educación financiera, la asesoría personalizada y las herramientas para la gestión de deudas. Para las instituciones públicas, mejorar la comunicación sobre los criterios de elegibilidad y el proceso de solicitud del PSLF es clave. En el caso del sector privado, implementar medidas básicas de apoyo para la deuda estudiantil podría aliviar la presión financiera a largo plazo sobre sus trabajadores.

A medida que la deuda estudiantil continúa influyendo en las trayectorias financieras a largo plazo, el informe presenta un argumento sólido a favor de soluciones lideradas por los lugares de trabajo para reducir su impacto en la fuerza laboral estadounidense.

Q2 Holdings, Inc. ha anunciado el lanzamiento de Direct ERP, una solución diseñada para cerrar la brecha histórica entre los sistemas bancarios y las plataformas de planificación de recursos empresariales (ERP).

Esta herramienta permite a bancos y cooperativas de crédito incorporar funciones clave de tesorería directamente en los entornos ERP de sus clientes comerciales, agilizando los flujos de trabajo, mejorando la visibilidad y reduciendo la fricción operativa.

Con Direct ERP, las empresas pueden gestionar pagos, acceder a datos de cuentas y aprobar operaciones directamente desde plataformas conocidas como NetSuite, Workday, Sage Intacct, Microsoft Dynamics Business Central, QuickBooks y Xero.

Al integrar los servicios bancarios en estos sistemas, la solución simplifica los procesos de conciliación, mejora la visibilidad del flujo de caja, reduce el trabajo manual y disminuye los riesgos, permitiendo a los equipos financieros operar con mayor eficiencia bajo presión.

“Direct ERP permite realizar operaciones bancarias dentro del propio entorno ERP, automatizando flujos críticos de pagos e informes y permitiendo que bancos y cooperativas compitan incluso por los clientes corporativos más grandes”, explicó Adam Blue, director de tecnología de Q2.

La plataforma funciona con el apoyo de socios como Koxa y Ninth Wave, que facilitan la conectividad con los principales sistemas ERP.

Durante años, los procesos manuales y los sistemas desconectados han lastrado las operaciones de tesorería, provocando retrasos, experiencias de usuario deficientes y un aumento de los costos operativos. Según datos de Datos Insights, el 91% de las empresas medianas y grandes en Norteamérica consideran esencial poder realizar operaciones bancarias desde sus sistemas ERP, aunque la mayoría de las entidades financieras aún no están preparadas para ofrecer este nivel de integración.

Instituciones como Synovus ya están utilizando Direct ERP para mejorar sus servicios de tesorería.

“Esta nueva solución refuerza nuestras capacidades tecnológicas de integración y transforma la manera en que apoyamos a nuestros clientes comerciales de forma más eficiente”, señaló Katherine Weislogel, directora de tesorería y soluciones de pago en Synovus.

J.P. Morgan Private Bank cree que los mercados de Estados Unidos, Europa y Japón pueden alcanzar nuevos máximos en los próximos 12 meses. Sin embargo, advierte que la gestión del riesgo es fundamental ante el escenario de incertidumbre política actual, que incluye riesgos para el crecimiento y la inflación.

A pesar del ruido generado por Donald Trump y su política arancelaria, el banco confía en que el dólar seguirá siendo la moneda de reserva mundial, y asegura que la carrera de la IA seguirá acelerándose, impulsada por costos más bajos y un mayor rendimiento. Habrá oportunidades en los mercados privados, agrega.

Esos son los puntos clave del documento Perspectiva Global de Inversiones de Mitad de Año 2025 de JP Morgan Private Bank, que el banco tituló “Cómodamente incómodo”. En el mismo, se destacan oportunidades en un contexto en el que los rendimientos de distintas clases de activos han cambiado significativamente en comparación con el año pasado.

El informe subraya que los fundamentos económicos tradicionales están siendo reevaluados en un entorno de mayor incertidumbre y volatilidad. Ante este panorama, el banco identifica oportunidades clave para los inversionistas que mantengan carteras resilientes, diversificadas y preparadas para adaptarse a una nueva realidad de mercado. Les dice a los inversores que estén listos para la incomodidad sin perder de vista los objetivos de largo plazo.

«La resiliencia de las carteras emergió como un tema clave en nuestra Perspectiva 2025, subrayando su creciente importancia a medida que los inversionistas navegan una nueva realidad», afirma Grace Peters, codirectora de Estrategia Global de Inversiones en J.P. Morgan Private Bank.

“Los inversionistas deben enfrentarse a una profunda incertidumbre política, valoraciones aún elevadas y una concentración en los mercados de renta variable de EE.UU., además de una volatilidad persistente mientras anticipan si las propuestas más favorables al mercado de la administración estadounidense se materializarán en la segunda mitad de 2025”, asevera.

Stephen Parker, codirector de Estrategia Global de Inversiones, añade que «con la probabilidad de una volatilidad de mercado continua, es momento de sentirse cómodos estando incómodos», explicando el título del documento.

Resiliencia y diversificación global

Para J.P. Morgan Private Bank, las carteras resilientes compuestas por activos con correlaciones bajas o negativas—cada uno capaz de superar el rendimiento del efectivo—son más críticas que nunca. «Se espera que las estrategias de fondos de cobertura diversificados generen rendimientos y volatilidad ligeramente superiores a los de la renta fija principal, con una correlación muy baja», comenta Nur Cristiani, jefa de Estrategia de Inversión para América Latina. “Los bonos estructurados vinculados a acciones pueden ofrecer a los inversionistas una palanca adicional para generar ingresos no correlacionados con la renta fija, con el doble de clientes utilizando estos instrumentos este año en comparación con 2024”, añade.

El documento también señala que más allá de las acciones estadounidenses, las perspectivas económicas de Europa están mejorando a medida que los inversionistas se enfocan en los vientos en contra del crecimiento en EE.UU.. “Europa está apostando decididamente por la autosuficiencia en materia de seguridad, con Alemania flexibilizando su estricta política fiscal en áreas largamente descuidadas como defensa e infraestructura. Este cambio sísmico podría impulsar el crecimiento anual de la Eurozona del tibio 0,5% en 2025 a más de 1%, posiblemente hasta alrededor de 1,5% en 2026, señala Erik Wytenus, jefe de Estrategia de Inversión para Europa, Medio Oriente y África.

El dólar en la era del post-excepcionalismo

A medida que el excepcionalismo estadounidense cambia, el dólar enfrenta presiones debido al aumento del proteccionismo y posibles políticas fiscales que incrementen el déficit, lo que probablemente conlleve a una erosión gradual de su valor más que a un colapso de su estatus como moneda de reserva.

«Para los inversionistas estadounidenses, diversificar la exposición cambiaria mediante acciones denominadas en euros o yenes puede ayudar a mitigar pérdidas potenciales asociadas a la depreciación del dólar«, apunta Jacob Manoukian, jefe de Estrategia de Inversión en Estados Unidos. “Nos estamos enfocando en el euro, el yen japonés y el oro debido a su tamaño, liquidez y papel histórico como activos de reserva alternativos”, dice.

Los bancos centrales, con casi 13 billones de dólares en reservas, ya han aumentado sus asignaciones a estas monedas, reflejando sus mercados profundos y líquidos, así como su potencial para preservar el poder adquisitivo. El oro también sigue destacándose frente a los riesgos geopolíticos y la debilidad del dólar, con una demanda que se espera aumente a medida que los bancos centrales de mercados emergentes incrementen sus reservas en oro.

El potencial subestimado de la IA

En medio del enfoque de los inversionistas en la política arancelaria, el avance transformador de la inteligencia artificial (IA) persiste, desafiando el escepticismo inicial generado por noticias disruptivas, mientras startups chinas y empresas tecnológicas cuestionan las suposiciones sobre los recursos necesarios para modelos de alto rendimiento.

«Estamos cada vez más seguros de que la IA probablemente impulsará importantes ganancias de productividad, particularmente en sectores que podrían beneficiarse como el software y los servicios financieros», comparte Alex Wolf, jefe de Estrategia de Inversión para Asia. “A medida que la carrera por la IA alcanza un momento crucial, los laboratorios de investigación buscan asegurar financiamiento e innovar con modelos auto-mejorables, mientras que la creciente competencia reducirá precios, fomentará la diferenciación y acelerará la adopción”.

El documento precisa que la IA agéntica, con inteligencia similar a la humana, está lista para liderar la próxima ola global de software, con potencial para superar las transiciones hacia la nube y los dispositivos móviles, al enfocarse en los costos laborales. Aunque los ganadores definitivos de la carrera de la IA aún no existen, el mercado muestra resiliencia, con precios de acciones al alza junto con utilidades y gasto de capital no dependientes de financiamiento tradicional.

Activos alternativos, al frente

Aunque hubo señales positivas al inicio del año, la alta probabilidad de una incertidumbre prolongada ha creado una perspectiva más opaca en el corto plazo respecto al ritmo de negociaciones. Sin embargo, hay indicios de que el ecosistema de capital privado está encontrando un mejor equilibrio, ya que 2024 vio cómo los llamados de capital se alinearon con las distribuciones, revirtiendo la tendencia de flujo de caja negativo de 2022 y 2023, puntualiza el informe.

«Este ritmo más lento, junto con activos envejecidos en las carteras existentes de capital privado, podría crear una oportunidad atractiva para los gestores de mercados secundarios«, afirma Sitara Sundar, jefa de Estrategia de Inversiones Alternativas.

Los fondos evergreen, que actualmente representan el 5% de los mercados privados y se proyecta que lleguen al 20% en la próxima década, ofrecen nuevas opciones de liquidez, ya que la edad media de las OPI se acerca a los 11 años y el 87% de las empresas estadounidenses con ingresos superiores a 100 millones de dólares siguen siendo privadas. Solo este año, más de 4,500 clientes han realizado sus primeras inversiones en estructuras evergreen, dice el informe.

«Mientras las negociaciones en mercados privados continúan a un ritmo razonable, el mercado público, particularmente el de OPI, permanece notablemente silencioso, lo que hace que la exposición a mercados privados sea crítica para garantizar una exposición adecuada a la economía real», añade Sundar.

Las gestoras internacionales tienen el desafío de mantenerse firmes en sus convicciones (y en el largo plazo) mientras ofrecen soluciones en medio de la incertidumbre. Por su parte, los asesores financieros están más atentos que nunca a lo que tienen que decir los expertos, y en este sentido, el intercambio fue especialmente intenso durante el XI Investment Summit de Funds Society en Palm Beach.

Comprender el presente y seguir invirtiendo en acciones

Jupiter AM y Zara Azad, directora de inversiones del equipo de Systematic Equities, presentaron dos de sus estrategias: el Jupiter Merian Global Equity Absolute Return (GEAR) y el Jupiter Merian World Equity Fund.

La gestora planteó uno de los dilemas del momento: ¿Cómo invertir en acciones en estas condiciones de mercado inciertas en Estados Unidos?

El modelo automático de Jupiter analiza unos 7.000 stocks buscando oportunidades fuera del benchmark y apostando por una fuerte diversificación. Así, los gestores usan diferentes tipos de estilos de inversión, pero con un enfoque sistemático. Las estrategias se rebalancean todos los días.

Jupiter se apoya en el histórico del mercado, pero según explicó Zara Azad, su objetivo no es predecir el futuro sino captar el presente y, entre otras variables, el sentimiento del mercado. Con ayuda de una gráfica, los asistentes pudieron ver la evolución en el tiempo y hasta qué punto ese sentimiento de mercado tiene hoy una fuerte ponderación cuando, en un pasado no muy lejano, como el mes de diciembre de 2024, los fundamentales dominaban el esquema de análisis.

Lo que querían saber los inversores en Palm Beach: Azaz fue sometida a un intenso fuego amigo de preguntas durante su presentación. Claramente, los asesores financieros están mirando con atención lo que pasa en su portafolio de renta variable. Los fondos de Jupiter son un clásico que muchos asesores tienen desde hace años en sus carteras diversificadas, pero esta vez querían saber qué tenía en sus tripas, entenderlo de nuevo a la luz de los acontecimientos recientes.

El CLO AAA, ese nuevo animal para las carteras

Janus Henderson empezó su presentación por el principio, es decir, definiendo el CLO, un instrumento de inversión que pocos conocían en la sala.

Roberto Langstroth, fixed income investment specialist de la gestora, estaba preparado para definir con detalle los préstamos subyacentes de empresas y explicó que actualmente son una opción más rentable que el cash; dijo también que en su tramo AAA nunca han tenido un default y tienen muy baja correlación con activos de riesgo como las acciones.

Los CLO estadounidenses constituyen un mercado maduro de un millón de millones de dólares y el fondo USD AAA CLO UCITS ETF tiene como objetivo proporcionar una exposición diversificada y líquida, además de una capa adicional de inversión activa del riesgo.

Los que dijeron los asesores en Palm Beach: el interés en los CLO fue claro y patente; varios asesores pidieron los datos concretos del fondo después de hacer muchas preguntas. Desde 2008 los derivados se habían vuelto un tema delicado para los inversores, pero los CLO tienen sentido para muchos en el entorno actual, van en el tramo de renta fija y, sobre todo, tienen cupón: “se le ve la acumulación”, como explicó un asistente al evento. ¿Cuál es su desventaja frente al efectivo? En caso de un evento mayor catastrófico, puede tambalearse unos días.

Los 25 años del Advisor’s Alpha de Vanguard

Vanguard lleva años investigando los portafolios de los inversores y en la firma piensan que la asesoría tiene que evolucionar hacia varios aspectos clave del cliente: la planificación, el comportamiento y la eficiencia fiscal. Para hacer eso de forma óptima, desde la gestora piensan que el asset allocation y la política de inversión debe hacerse desde servicios especializados.

Colleen Jaconetti, Senior Manager, Investment Advisory Research Center de Vanguard, defendió el enfoque de Advisor’s Alpha, el modelo de servicios de la firma que cumple 25 años.

Jaconetti considera que las prácticas de asesoramiento se han orientado hacia actividades más transparentes y de suma positiva, lo que se ha traducido en una mejora sustancial de los resultados de inversión de los clientes, al tiempo que ha aumentado el mercado al que puede dirigirse el asesoramiento. La adopción generalizada de este enfoque ha dado lugar a una mayor atención a la asignación de activos y la selección de fondos de inversión, la planificación financiera, la gestión del patrimonio y el coaching conductual, lo que se traduce en mejores resultados.

Lo que dijeron los asesores financieros: la tesis de Vanguard no es nueva para los profesionales de Miami y muchos delegaron hace tiempo la construcción de carteras en equipos de especialistas. Otros lo llevan haciendo toda la vida: consideran que construir una política de inversión no es “rocket science” y prefieren navegar entre gestión pasiva y gestión activa según su visión de mercado.

Captar y aprovechar las dislocaciones de mercado

El XI Investment Summit de Funds Society en Palm Beach asistió a los primeros pasos de un nuevo fondo de PineBridge: el Global Focus Equity Fund, una estrategia de renta variable fundamental que identifica oportunidades de valoración errónea en empresas de alta calidad.

Kenneth Ruskin, Director de Investigación y Responsable de Inversión Sostenible para la Renta Variable Global de PineBridge, explicó que el fondo se centra en estudiar las empresas y su ciclo de vida, captando dislocaciones de mercado. La ineficacia de los mercados se debe a que se centra en los resultados a corto plazo en lugar de pensar en temas de fondo como la gobernanza o la solidez financiera.

La estrategia está diseñada para ser neutral a las rotaciones de estilo del mercado y construir una cartera pequeña, de fuerte convicción, que tiene entre 30 y 50 acciones.

Lo que comentaron los asesores financieros: la audacia de la política de inversión del fondo llamó la atención, con la gestión activa más viva que nunca en una estrategia que sigue su propio camino buscando los errores del mercado. El Global Focus Equity Fund tiene pocos años de existencia y es un firme competidor para el resto de los fondos globales.

. Se disparan las cifras de los pagos móviles en América Latina y el Caribe

BCP Global, fintech especializada en soluciones tecnológicas para la gestión de patrimonios offshore, anunció en un comunicado el lanzamiento de los Portafolios de Single Bonds, una alternativa de inversión en renta fija diseñada para que instituciones financieras y asesores puedan ofrecer a sus clientes acceso a bonos individuales en mercados internacionales a través de un modelo automatizado.

«Este nuevo producto amplía la oferta de portafolios automatizados, que ya se ofrecen a través de la plataforma digital de BCP Global, facilitando la diversificación y preservación de capital con distintas estrategias de riesgo y duración en inversiones en bonos de emisores públicos y privados principalmente en EE. UU. y América Latina. Además, su gestión es automatizada, incluyendo la asignación inicial de inversión y el rebalanceo periódico, ofreciendo una solución hands-off para inversionistas», explica la nota.

Una solución para diversificar y automatizar inversiones en renta fija

Los portafolios de Single Bonds permiten a los inversionistas acceder a bonos individuales con estrategias optimizadas para distintos perfiles de riesgo. La asignación de la inversión y el rebalanceo se realizan de forma automática, lo que permite a los asesores ofrecer una solución sin la necesidad de administración manual.

“A través de esta solución, los clientes finales pueden invertir en portafolios diversificados de bonos desde montos bajos, algo que sin una plataforma tecnológica no estaría al alcance de la mayoría de los clientes. Usualmente, esta oferta estaba reservada para clientes con mínimos de 250.000 dólares o más; a través de BCP Global, ahora las instituciones financieras pueden ofrecer portafolios desde 25.000 dólares”, explicó Mauricio Armando, CEO y cofundador de BCP Global.

“Como institución, la capacidad de modificar la asignación de estos portafolios de forma sencilla y ejecutar cambios simultáneos en miles de cuentas es algo que se logra con una plataforma como la nuestra”, añadió.

“En un entorno de tasas altas, donde la diversificación y la eficiencia son clave, los Portafolios de Single Bonds representan una oportunidad estratégica para que las instituciones financieras ofrezcan una solución automatizada y flexible a sus clientes. Este producto les permitirá acceder a mercados globales con una estructura optimizada de gestión de inversiones”, destacó Santiago Maggi, Presidente y cofundador de BCP Global.

BCP Global es una empresa fintech con sede en Miami dedicada a proporcionar soluciones tecnológicas innovadoras a instituciones financieras de todos los tamaños en América Latina. Con un enfoque en la gestión de patrimonios offshore, la completa suite de servicios de BCP Global está diseñada para mejorar la eficiencia, reducir costos y ampliar el acceso al mercado para sus clientes.

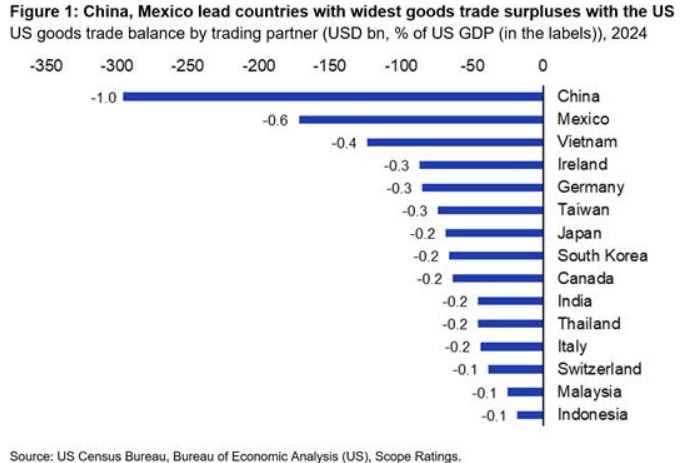

El panorama crediticio mundial presenta un balance de riesgos negativo puesto que los nuevos aranceles de importación del Gobierno de Estados Unidos han aumentado la probabilidad de recesión interna y exacerbado las vulnerabilidades económicas y financieras mundiales, según han explicado desde Scope Ratings en su último análisis.

El balance de riesgos para las economías mundial y europea sigue siendo negativo. Según los expertos de Scope Ratings, esto se debe a cuatro dinámicas interrelacionadas, por un lado las tensiones comerciales y la aceleración de la desglobalización. Otra de las dinámicas es el elevado riesgo para los mercados financieros y la estabilidad financiera. Según los expertos, los retos presupuestarios de los gobiernos y la consiguiente revisión más periódica del riesgo de la deuda soberana es otra de las dinámicas y, por último, las preocupaciones geopolíticas. En conjunto, estos factores representan un reto esencial para las perspectivas crediticias mundiales.

Las medidas arancelarias introducidas por el presidente Donald Trump han sido más cuantiosas y amplias de lo previsto, según la entidad, quienes añaden que el despliegue de la nueva política comercial también ha sido más rápido, durante sus primeros 100 días en el cargo, que el enfoque más gradual adoptado durante su primera legislatura.

Los aranceles estadounidenses del 10% impuestos a la mayoría de los socios comerciales entraron en vigor el pasado fin de semana, aunque los aranceles personalizados adicionales de hasta el 50% a unos 60 países se han retrasado 90 días, excepto los aplicados a China. Los aranceles “recíprocos” en pausa se han calculado a partir de una fórmula que utiliza el tamaño de los déficits comerciales de bienes de EE.UU. en 2024 con sus socios comerciales, según la entidad.

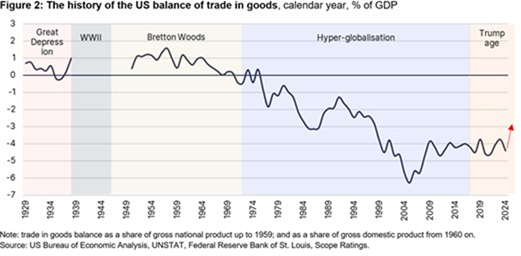

“Incluso tras la pausa de algunos de los mayores aranceles del “Día de la Liberación”, los aranceles efectivos marcan, no obstante, la mayor presión fiscal a la importación de Estados Unidos en un siglo, invirtiendo décadas de acuerdos multilaterales y comerciales adoptados bajo la globalización impulsada por Estados Unidos tras la Segunda Guerra Mundial”, han explicado los expertos de la firma.

Entre las observaciones más habituales sobre la presidencia de Trump se encuentra el efecto de sus políticas arancelarias sobre la economía y los mercados financieros en general. El llamado “Trump Put”, la suposición de que la formulación de políticas se modera en respuesta a los descensos del mercado, reapareció esta semana tras la caída de los mercados bursátil y de renta fija, a pesar de que la tolerancia de Trump a las repercusiones económicas y de los mercados financieros ha demostrado ser mayor que durante su primera presidencia, según el análisis de Scope Ratings. Trump ha descrito sus aranceles como la “medicina” necesaria para corregir los desequilibrios comerciales pendientes, tras haber sugerido anteriormente que los tipos podrían reducirse a partir de los techos anunciados solo si antes se reducen los déficits comerciales.

La incertidumbre envuelve el futuro de la guerra comercial

“Es muy posible que el déficit comercial estadounidense se reduzca desde los máximos actuales, pero es poco probable que ello se deba tanto a una reorientación estructural del comercio a corto plazo como a la brusca desaceleración de la economía interna, que ha pasado de un estado de sobrecalentamiento al entrar en 2025 a enfrentarse a una recesión”, han explicado los expertos de Scope Ratings.

La presión sobre el Gobierno ha ido en aumento debido al escepticismo de algunos segmentos del electorado sobre la gestión de la economía, ya que la subida de los precios se acelera en lugar de suavizarse. Según el análisis, el 54% de las familias tienen planes de jubilación vinculados al mercado, vulnerables a la volatilidad de las bolsas. En el Congreso, el Partido Republicano se esfuerza por reafirmar su control sobre las políticas arancelarias, al tiempo que afronta los riesgos para la economía junto con la preocupación por las consecuencias políticas para las elecciones de mitad de mandato de 2026.

Por el momento, el presidente estadounidense está intensificando la guerra comercial con China, aumentando los aranceles hasta el 125%, al tiempo que ofrece cierto respiro temporal a otros socios comerciales. Dada la naturaleza estructural de los desequilibrios comerciales bilaterales, con muchos mercados emergentes de bajos salarios que son proveedores básicos de importaciones asequibles, es posible que los aranceles estadounidenses sobre estos países sigan siendo más elevados de alguna forma durante más tiempo, según Scope Ratings.

El impacto en la economía estadounidense ha sido grave

Las consecuencias económicas de la actual política comercial están siendo graves para la economía estadounidense, según los analistas, quienes añaden que Trump heredó una economía que demostraba una resistencia importante tras la subida más rápida de los tipos de interés oficiales de la que se tiene constancia, como un crecimiento superior al potencial del 2,8% el año pasado, pero el nuevo escenario comercial ha provocado un brusco cambio de suerte, con riesgo de recesión técnica o de año natural -o ambas- este año.

“Los esfuerzos por restablecer la manufactura nacional y los puestos de trabajo en cadenas de montaje en EE.UU., al tiempo que disminuye el comercio mundial pueden, fundamentalmente, debilitar la economía a largo plazo, ya que los nuevos puestos de trabajo en las fábricas requieren importantes inversiones y muchos años para su puesta a punto. Además, el avance de la automatización en la industria es tal que la apertura de nuevas fábricas crea muchos menos empleos manufactureros que antes”, han subrayado desde Scope Ratings.

A medida que se debiliten las perspectivas económicas mundiales, muchos bancos centrales podrían reaccionar con reducciones de tipos anticíclicas. Sin embargo, aunque bancos centrales como el europeo vuelvan a bajar los tipos a corto plazo, otros como la Reserva Federal podrían mantenerlos. Según los analistas de Scope Ratings, existen riesgos para la economía mundial en cuanto a hasta qué punto la Reserva Federal y otros bancos centrales que se enfrentan a la estanflación pueden apoyar a la economía si aumenta la actual inestabilidad económica y financiera.

“Esto se debe a que la política comercial estadounidense tiene efectos desiguales sobre la inflación, con consecuencias dispares para las políticas monetarias. La mayor inflación para los consumidores estadounidenses contrasta con la fuerza desinflacionista a corto plazo en los países que se abstienen de contraaranceles inmediatos y se benefician de los productos mundiales con descuento desviados de EE.UU. A medio plazo, la inflación inicialmente temporal provocada por los aranceles, los contraaranceles y la interrupción de la cadena de suministro podría fácilmente hacerse más persistente”, han explicado los expertos de Scope Ratings.

Efectos en cadena para la economía mundial y Europa

Dado el peso de la economía estadounidense, la posibilidad de que Trump recrudezca de nuevo la guerra comercial tensiona la economía mundial en general, destacan desde la entidad.

El caso de China es crucial, puesto que, al ser la mayor economía del mundo en términos de paridad de poder adquisitivo, China ha igualado los aranceles del 50% impuestos anteriormente por Estados Unidos, tras responder a los aranceles del 54% con aranceles recíprocos del 34% sobre las importaciones estadounidenses y restringir las exportaciones de minerales de tierras raras. Esto marcó una ruptura con el enfoque históricamente paciente y menos conflictivo de China con Trump, según los analistas.

“El golpe arancelario a la economía china se produce cuando ya se enfrenta a una desaceleración estructural y a la deflación, lo que requiere un mayor gasto público para contrarrestar los efectos de la guerra comercial. Esto agudiza los riesgos de estabilidad financiera preexistentes para la economía china. La economía de la Unión Europea también es vulnerable. EE.UU. es el mayor mercado de exportación de productos fabricados en la UE, y el año pasado representó casi el 21% de las exportaciones comunitarias. La Unión Europea ha suspendido este jueves su última respuesta a la guerra comercial de Trump, que apuntaba a unos 21.000 millones de euros de bienes estadounidenses, incluidos productos agrícolas y motocicletas, con aranceles de hasta el 25%”, han explicado los expertos.

Las economías de la UE más expuestas a los cambios de política son las que presentan amplios superávits comerciales y un comercio significativo con Estados Unidos, como Alemania e Irlanda. Si la UE toma más represalias contra EE.UU., esto puede plantear un mayor enigma para los planes de relajación del BCE, concluyen los analistas.

En un año marcado por las incertidumbres regulatorias y las turbulencias geopolíticas, el mercado de los bonos verdes, sociales y sostenibles sigue siendo una de las piedras angulares de las finanzas sostenibles, según el informe GSS Bonds Market Trends Report, elaborado por MainStreet Partners. A pesar de que su volumen total ha sufrido una ligera contracción en el primer trimestre de 2025, los bonos verdes siguen siendo una gran alternativa para los inversores. “Pese al complejo contexto macroeconómico y regulatorio, los bonos verdes siguen siendo el vehículo más fiable para los inversores que buscan renta fija sostenible”, señala Pietro Sette, director de Investigación de MainStreet Partners.

Según refleja este informe, el mercado de los bonos verdes ha experimentado un crecimiento significativo en Oriente Medio, con un volumen total que supera los 45.000 millones de dólares. A este crecimiento han ayudado las emisiones de bonos verdes soberanos de Sarja (uno de los siete emiratos que integran EAU) y Arabia Saudí,que ha sido el primer estado de Oriente Medio en lanzar el primer Bono Verde en euros, lo que le añade una importante dimensión internacional.

Al mismo tiempo, los mercados asiáticos han seguido expandiéndose, con una emisión acumulada que supera los 600.000 millones de dólares, impulsada principalmente por emisores de China, Corea del Sur y Japón. A pesar de una ligera disminución en 2024 debido a las altas tasas de interés y a las expectativas generadas por el cambio de gobierno en Estados Unidos, se prevé que el mercado asiático de bonos GSS supere las previsiones marcadas para 2025.

Por ejemplo, tras el debut soberano de Japón, China también ingresó al mercado GSS con una emisión valorada en 6.000 millones de yuanes (800 millones de dólares), cuyos ingresos se destinarán a proyectos centrados en objetivos ambientales, como la mitigación del cambio climático y la conservación de la biodiversidad.

Pese a esos incrementos en Asia y Oriente Medio, Europa sigue liderando el mercado de los bonos verdes, con una emisión global que supera los 109.000 millones de dólares en el primer trimestre de 2025. Y aunque es una ligera disminución respecto de los 150.000 millones emitidos durante el mismo periodo del año pasado, el mercado de GSS mantiene una sólida posición de liderazgo.

Calidad sobre cantidad: los bonos verdes desafían la tendencia a la baja

Pese a sufrir una contracción interanual de más del 30% en el primer trimestre de 2025, el mercado de los bonos verdes sigue representando el 45% del volumen total. El informe de MainStreet Partners, parte de Allfunds y reconocido proveedor de datos EGS y de impacto, señala que más del 90% de los bonos verdes emitidos en 2025 están alineados con el Acuerdo de París en cuanto al uso de fondos, pero solo el 20% cumple los estrictos requisitos de transparencia del riguroso sello francés GreenFin.

De acuerdo con Pietro Sette, “aunque los datos del informe de MainStreet Partners apuntan a un fuerte alineamiento de la mayoría de estos productos con los principios del Paris Aligned Benchmark, una parte significativa no cumple con los requisitos de etiquetas más estrictas como GreenFin o EuGBS. Este gap supone un desafío para fondos clasificados como Artículo (SFDR), que deben ir más allá del marketing y realmente analizar el impacto”.

mentorDay y la Asociación ASPAIN 11 Unidos por las Finanzas y el Emprendimiento han firmado un convenio de colaboración para apoyar a emprendedores y empresarios, especialmente en las áreas de la educación financiera y del acceso a financiación. Esta alianza busca fortalecer la formación financiera, ofrecer nuevas oportunidades de networking y conectar a emprendedores con inversores interesados en potenciar proyectos de alto impacto.

Esta colaboración trae consigo una serie de implicaciones como que los empresarios e inversores de ASPAIN 11 podrán acreditarse como mentores voluntarios para acompañar a los emprendedores acelerados por mentorDay. Esta experiencia les permitirá compartir su conocimiento y asesorar a nuevas startups en sus etapas de crecimiento. Otra implicación es que ASPAIN 11 ofrecerá a sus miembros la posibilidad de formarse como mentores, participando en el programa de formación de mentores de mentorDay, una de las aceleradoras más reconocidas a nivel internacional.

Además, los inversores de ASPAIN 11 podrán participar en el Investor Day mensual organizado por mentorDay, donde tendrán la oportunidad de conocer a las startups más invertibles de cada programa de aceleración. Estos eventos son una puerta de entrada para descubrir proyectos innovadores y establecer conexiones clave en el ecosistema emprendedor.

Por último, los emprendedores vinculados a ASPAIN 11 tendrán acceso a plazas gratuitas en los programas de aceleración de mentorDay, donde recibirán asesoramiento, formación y mentoría para impulsar sus proyectos y acceder a oportunidades de financiación.

Según Paloma Vasallo, presidenta de ASPAIN 11: «Estamos encantados de firmar este convenio con mentorDay. Creemos que esta colaboración abrirá nuevas oportunidades para nuestros emprendedores, permitiéndoles acceder a formación y asesoramiento de primer nivel. Además, la posibilidad de activar una escuela de Business Angels y participar en el Investor Day es una gran oportunidad para nuestros inversores”.

Por su parte, Jaime Cavero, presidente de mentorDay, destacó: «Este acuerdo refuerza nuestro compromiso de conectar a los emprendedores con el mejor talento y conocimiento del sector financiero. La colaboración con ASPAIN 11 nos permitirá seguir potenciando el ecosistema emprendedor, facilitando el acceso a mentores e inversores que pueden marcar la diferencia en el crecimiento de una startup”.

Durante mayo se incrementó la cautela en la exposición al mercado accionario mexicano, según la encuesta del Sentimiento del Mercado, elaborada por la Asociación Mexicana de Instituciones Bursátiles (AMIB).

Así, en el quinto mes del año la encuesta señala que de los consultados el 47,1% se declaró dispuesto a incrementar su exposición al mercado, tasa que resulta inferior en más del 10 puntos respecto al 58,8% reflejada en la encuesta previa del mes de abril.

De hecho, la tasa reportada en el mes de abril fue la mayor en un año, mientras que en septiembre pasado se registró la menor tasa, cercana al 20%, lo que tuvo que ver con la transición política que se desarrollaba en ese momento.

Asimismo, el 35,3% de los encuestados se declaró a favor de mantener una postura neutral en la exposición al riesgo del mercado accionario en México, para un crecimiento de alrededor de 12 puntos respecto a la tasa de 23,5% reportada durante abril.

Si bien la tasa de aquellos que están dispuestos a incrementar su exposición al riesgo en el mercado accionario mexicano fue baja en la encuesta de mayo con un 17,6% de los encuestados, esta se mantuvo igual que lo reportado en el mes de abril, por lo que se consolida la percepción de que en estos momentos se mantiene la cautela para invertir en el mercado de acciones de México, más que notarse un aumento en la aversión al riesgo.

Durante 2025 el principal indicador accionario de México, calculado por la Bolsa mexicana de Valores, arroja un beneficio de 17,05% cotizando cerca de las 58.000 unidades; se trata de una ganancia significativa que sin embargo apenas compensa ligeramente la caída de 13,72% reportada el año pasado.

Usualmente el mercado accionario mexicano seguía el desempeño de su similar en Nueva York, pero en ocasiones se deslinda y sigue una trayectoria distinta impactado por factores coyunturales como los periodos de elección presidencial, o algún impacto positivo o negativo sobre la economía, como lo que sucede ahora mismo.