BBVA Global Wealth Advisors anunció la apertura de una nueva oficina en Houston, Texas. Se trata de la primera expansión física en Estados Unidos del brazo de asesoría patrimonial y RIA del banco de capitales españoles desde su sede inicial en Miami, abierta a principios de 2024.

La nueva apertura es un paso estratégico alineado con la visión a largo plazo de BBVA GWA de aumentar su presencia en Estados Unidos en mercados clave que ofrecen tanto proximidad geográfica como relevancia económica para su base de clientes latinoamericanos, dijo la firma en un comunicado.

«Houston representa más que una oficina adicional: es un reflejo de nuestro compromiso continuo con el acceso al cliente, la relevancia en el mercado y la adquisición estratégica de talento», afirmó Humberto García De Alba, consejero delegado de BBVA Global Wealth Advisors. «Vemos una fuerte demanda entre los inversores latinoamericanos que buscan servicios de asesoramiento sofisticados en jurisdicciones estables y transparentes como Estados Unidos», agregó el ejecutivo, quien asumió en el cargo hace menos de un mes pero es ejecutivo del banco desde el año 2002.

Fundada para atender a clientes transfronterizos con necesidades complejas de gestión patrimonial, BBVA GWA está registrada en la Securities and Exchange Commission (SEC) de Estados Unidos como asesor de inversiones. La empresa presta servicios de asesoramiento en materia de inversiones aprovechando el legado de la marca global BBVA.

La sede de Houston funcionará como centro de asesoramiento al cliente y como plataforma para atraer a profesionales experimentados que compartan la filosofía de la empresa centrada en el cliente, indicó la firma en el comunicado. El estatus de Houston como centro internacional de energía, salud y finanzas, combinado con su creciente población de personas adineradas, lo convierte en un mercado atractivo para la expansión de BBVA GWA, añadió.

BBVA Global Wealth Advisors planea desarrollar selectivamente su presencia nacional a través de una expansión mesurada y orientada al cliente.

Esta semana la iniciativa fiscal del presidente estadounidense Donald Trump, que entre otras cosas contempla crear un impuesto de 5% a los envíos de remesas de extranjeros o personas con visas temporales a sus países de origen, sigue avanzando hacia su votación final en la Cámara de Representantes.

Todo indica, de acuerdo con analistas, que será complicado evitar dicho impuesto; en este sentido un análisis de BBVA México concluye que un impuesto a las remesas sería injusto, regresivo y contrario a los compromisos internacionales, pero al mismo tiempo tendría efectos limitados y no afectaría de forma significativa a la balanza de pagos del país.

De acuerdo con Juan José Li Ng y Carlos Serrano, autores del análisis en la institución, en caso de aprobarse dicho impuesto el costo promedio de enviar 350 dólares de Estados Unidos a México pasaría de 6,00 a 23,50 dólares (casi 4 veces el costo real). Sin embargo, esta gran distorsión en los precios provocaría que los migrantes no documentados busquen alternativas para los envíos de dinero.

En ese sentido, los expertos han identificado tres alternativas que se podrían usar para evitar el impuesto:

Recurrir al apoyo de familiares o amistades con ciudadanía o residencia en Estados Unidos para que ellos manden sus remesas a sus familiares en México.

Optar por la bancarización para recibir remesas mediante transferencias interbancarias.

Utilizar canales informales de envío.

Aunque los analistas también opina que si el gravamen promueve el uso de canales informales para el envío de remesas, y éstos se fortalecen, se podría incentivar la participación de organizaciones criminales en estas actividades.

Los estados más afectados

Según BBVA, los estado mexicanos que podrían verse más afectados por este gravamen, con la consecuente reducción de los flujos que reciben cada año, serían: Tamaulipas (-4.4%), Guerrero (-4.3%), Puebla (-3.6%), Oaxaca (-3.6%) y Veracruz (-3.4%).

El año pasado México recibió 62.500 millones de dólares en remesas provenientes de Estados Unidos, enviados por 8 millones de personas nacidas en México con estatus legal (ciudadanos o residentes), además de millones más de segunda generación.

Según BBVA el universo potencialmente afectado por un impuesto sería el de los aproximadamente 4 millones de mexicanos no documentados que residen en Estados Unidos ya que la propuesta considera cobrar ese impuesto a quienes no tengan estatus de ciudadanía o residencia legal en Estados Unidos.

La propuesta señala que se aplicaría un impuesto del 5% sobre todas las transferencias de remesas enviadas desde Estados Unidos hacia el extranjero, este impuesto deberá ser cubierto por la persona que realice el envío al momento de la operación. Asimismo, la empresa remesadora será la responsable de recaudar este impuesto y transferirlo al Departamento del Tesoro de Estados Unidos.

La ley propuesta para su aprobación por el Congreso estadounidense señala que estarán exentas del pago de este impuesto las personas ciudadanas estadounidenses (incluidas las personas nacionales).

Para ello, la empresa remesadora deberá contar previamente con una certificación que acredite que ha verificado de manera adecuada la identidad y ciudadanía del remitente.

El impacto sobre el PIB de México

Sin embargo, a pesar de que las remesas constituyen un componente fundamental de la balanza de pagos en México, el análisis del déficit de la cuenta corriente aumentaría en 3,5 % del PIB, alcanzando niveles similares a los de la crisis de balanza de pagos de 1994.

No obstante, BBVA considera que con una estimación de una caída de 1.563 millones de dólares, no habría un problema significativo en la balanza de pagos, ya que el déficit de cuenta corriente se incrementaría únicamente en 0,08% del PIB.

El próximo año podría registrarse una disminución mayor en las remesas, explicado por una caída en la actividad económica de Estados Unidos derivada de las políticas comerciales erráticas adoptadas por ese país, que podrían provocar un aumento en la tasa de desempleo.

«Esta eventual reducción en los flujos hacia los estados receptores en México, no estaría relacionada con el impuesto a las remesas», dice el BBVA.

Este jueves el gobierno del presidente Javier Milei anunciará nuevas medidas para favorecer que los argentinos se deshagan de sus dólares en negro. Entre fuentes oficiales y privadas, se estima que entre 200.000 y 400.000 millones de dólares están “bajo el colchón” de los ciudadanos.

El desafío no es menor para un país necesitado de divisas y de crecimiento económico, el dinero que los argentinos tienen fuera del sistema podría representar entre el 33% o el 66% del Producto Bruto Interno (PBI) del país.

Dolarización endógena, cambio de régimen

En lo textual, el gobierno no habla esta vez de un “blanqueo” como el que llevó a cabo el año pasado, sumando unos 32.000 millones de dólares. El presidente argentino ha hablado de “dolarización endógena” y su ministro de finanzas, Luis Caputo, de “cambio de régimen”.

Los detalles filtrados de la nueva normativa apuntan a que las divisas que vuelvan al sistema no reciban ninguna penalización por parte de los servicios tributarios. Esa sería la diferencia con la amnistía fiscal de 2024, que establecía plazos y facilidades antes de cualquier tipo de impuesto.

“Creemos que aquellos que fugaron la plata no son delincuentes, son personas que lograron escapar de los liberticidas de los políticos”, dice Javier Milei al respecto mientras su administración asegura que Argentina cumplirá las normas internacionales contra el lavado de activos.

Según un análisis de Max Capital: “El gobierno busca replicar el éxito del último blanqueo fiscal, promoviendo una mayor intermediación financiera y el crédito en dólares para apuntalar la actividad y la moneda”.

El objetivo es doble: reactivar la economía y apuntalar las reservas del Banco Central en dólares. Un informe de Cohen Aliados Financieros señala que el FMI exige, en el marco de su acuerdo del pasado mes de abril, que el BCRA ubique sus reservas netas en – 2.746 millones de dólares para junio de este año y que el stock sea positivo para finales de 2025. Esto, según Cohen, supone que las autoridades tendrán que seguir colocando deuda en el mercado.

Las plataformas digitales se preparan

El sistema financiero argentino, todavía cerrado al resto del mundo, lleva años viviendo del llamado “negocio de la brecha”: es decir, de especular entre el cambio oficial y el paralelo. También ha sabido aprovechar las numerosas emisiones de deuda a corto plazo en dólares o pesos.

Argentina es también el país de las billeteras y plataformas virtuales que ofrecen fondos muy líquidos, una herramienta que usan millones de personas de todos los medios sociales. Según iProfesional, antes los cambios que se anuncian este jueves, entidades como Mercado Pago, Ualá, Personal Pay, Prex o Naranja X se disponen a ofrecer opciones para los nuevos flujos que podrían llegar próximamente.

Esta vez, el gobierno quiere orientar este nuevo “blanqueo” hacia los bienes de consumo duraderos para dinamizar la economía. La actividad económica mostró una fuerte contracción en marzo, regresando a valores de diciembre de 2024. Casas, vehículos, electrodomésticos, la ley en preparación apunta a que los argentinos puedan pagar sin impuestos ni trabas las cosas que puedan comprar con sus ahorros fuera del sistema.

Singular Bank ha anunciado dos nuevas incorporaciones en sus oficinas de Bilbao y Madrid, como parte de su plan de crecimiento territorial y fortalecimiento de su equipo profesional. Se trata de Mikel Ochoa, que se suma como jefe de equipo en la oficina de Bilbao, e Ignacio Álvarez, quien lo hace como agente financiero en Madrid.

Con más de 17 años de experiencia en el sector financiero, Mikel Ochoa se incorpora desde Banca March, donde desarrollaba su actividad como director de banca patrimonial. A lo largo de su carrera ha trabajado en entidades como Banca March, BNP Paribas Wealth Management y Grupo Consulnor, consolidando una trayectoria enfocada en la gestión y el asesoramiento especializado. En su nuevo rol, liderará un equipo en la oficina de Bilbao con el objetivo de seguir impulsando el posicionamiento de Singular Bank en el norte del país, reforzando la cercanía y excelencia en el servicio que caracteriza a la entidad.

Por su parte, Ignacio Álvarez se une como agente financiero a la oficina de Madrid, tras más de ocho años de experiencia en banca privada en Bankinter. Licenciado en administración y dirección de empresas y marketing por la Universidad Francisco de Vitoria, cuenta con formación adicional en asesoramiento financiero-fiscal por el Centro de Estudios Garrigues y en banca privada por Afi Escuela de Finanzas. Ignacio aporta una visión estratégica centrada en el análisis financiero y la planificación patrimonial, con un enfoque personalizado y orientado a las necesidades específicas de cada cliente.

Singular Bank ha experimentado un notable crecimiento en los últimos cinco años, destacando especialmente la apertura de nuevas oficinas en España y la incorporación de nuevos profesionales. A lo largo del año 2025, la entidad ha fortalecido su posición con la incorporación de nuevos perfiles y ha continuado con su expansión territorial. Singular Bank ha sido una de las entidades que más ha crecido durante el año, evidenciando su compromiso con la prestación de un servicio excepcional.

En la actualidad, Singular Bank destaca como la principal entidad de banca privada independiente en el mercado español, según los datos de la propia entidad. Administra un patrimonio de más de 15.000 millones de euros, respaldada por un equipo compuesto por más de 400 profesionales y una red de 17 oficinas distribuidas en Barcelona, La Coruña, Vigo, Las Palmas, Madrid, Málaga, Murcia, Sevilla, Valencia, Zaragoza, León y Bilbao.

José Salgado, director general de Singular Bank, ha señalado: «Es una excelente noticia seguir incorporando profesionales con la experiencia y el compromiso de Mikel e Ignacio. Singular Bank continúa reforzando su presencia territorial y su propuesta de valor, con un modelo basado en la cercanía, la calidad del servicio y la independencia, siempre con el cliente en el centro».

Invesco amplía su gama de ETFs activos con el lanzamiento de Invesco Global Enhanced Equity UCITS ETF, una nueva solución diseñada para ofrecer a los inversores una exposición global a renta variable con un enfoque sistemático y orientado a la generación de alpha. Según explica la firma, el vehículo utilizará una estrategia contrastada basada en factores con un historial a largo plazo, desarrollada por un equipo con más de 40 años de experiencia en inversión.

En este sentido, indican que su objetivo es ofrecer una rentabilidad superior a largo plazo frente al promedio del mercado global, manteniendo una experiencia de inversión similar a la del índice de referencia, el MSCI World Index, que se utiliza únicamente como benchmark para medir la rentabilidad. “La estrategia Global Enhanced es un gran ejemplo de cómo un enfoque activo puede integrarse eficazmente en la estructura eficiente de un ETF. Al adoptar un enfoque sistemático para la selección de valores y la construcción de la cartera, la estrategia permite a los inversores beneficiarse de décadas de experiencia en inversión en un formato escalable y diversificado. Este nuevo ETF representa una evolución natural dentro de nuestra gama, complementando nuestras soluciones de beta tradicional y smart beta con una alternativa activa y basada en factores”, apunta Laure Peyranne, responsable de ETFs Iberia, LatAm & US Offshore de Invesco.

El fondo será gestionado por Invesco Quantitative Strategies (IQS), parte del equipo de Invesco Solutions, aplicando un modelo propio que combina los factores Value, Quality y Momentum. En este sentido, analizará las acciones dentro de un amplio universo de valores líquidos de gran y mediana capitalización en mercados desarrollados, evaluando su atractivo dentro de cada grupo sectorial y regional. Desde la firma, añaden que el proceso de optimización busca el mejor equilibrio entre la exposición a factores, las consideraciones de riesgo y la eficiencia en los costes de transacción con una revisión y rebalanceo mensual.

Tras el anuncio, Erhard Radatz, director global de Gestión de Carteras en Invesco Solutions, ha indicado: “Llevamos gestionando esta estrategia desde 2005, y nuestro objetivo es claro: superar al MSCI World Index en un 1% anual, con un tracking error controlado entre el 1% y el 1,5%. Establecemos límites activos para acciones, sectores y regiones, buscando replicar la experiencia del índice, pero con un extra de rentabilidad. Nuestra convicción se basa en evidencia: lo barato tiende a superar a lo caro, las tendencias persisten, y la calidad se impone. Los resultados de los últimos 20 años respaldan esta filosofía”.

Laure Peyranne considera que Invesco ha sido pionero en ETFs activos en Europa y este lanzamiento refuerza su compromiso de continuar proponiendo estrategias que añaden valor añadido a nuestros clientes. “Creemos que este ETF será atractivo para quienes buscan una exposición global con un enfoque activo, sistemático, con bajo tracking error y con potencial de generar valor añadido frente a su índice de referencia”, apunta.

CFA Society Spain, sociedad perteneciente a la red mundial de 160 sociedades locales de CFA Institute, la asociación global de profesionales de la inversión, ha anunciado que el Informe “Modelo para estimar el Precio de Derivados de Temperatura”, escrito por Anne Coll Franck, de la Universidad Pontificia Comillas ICAI-ICADE, representando a CFA Society Spain, ha sido galardonado en la competición internacional Next-Gen Quant Investing / Quant Awards 2025, celebrada en Amsterdam.

El trabajo premiado propone un modelo para estimar el precio de derivados de temperatura, instrumentos financieros diseñados para cubrir riesgos asociados a condiciones meteorológicas extremas o imprevistas. A diferencia de los enfoques tradicionales, el modelo de temperatura propuesto introduce una velocidad de reversión a la media dependiente del tiempo, lo que mejora la precisión de los resultados.

Aplicando el modelo de temperatura a 37 estaciones meteorológicas europeas y mediante simulaciones Monte Carlo, se generan distribuciones realistas del índice CAT (Cumulative Average Temperature), empleado en la valoración de este tipo de derivados. Las distribuciones del índice CAT muestran diferencias regionales significativas ya que los valores más altos se concentran en el sur de Europa, debido a sus temperaturas medias más elevadas, mientras que en el norte y el este del continente se registran los valores más bajos. Este enfoque contribuye al desarrollo de herramientas de gestión de riesgo climático más robustas en un contexto de creciente incertidumbre meteorológica y cambio climático.

Los Next-Gen Quant Investing / Quant Awards 2025 son una competición europea dirigida a estudiantes universitarios interesados en el ámbito de las finanzas cuantitativas. La competición está organizada de forma conjunta por varias sociedades CFA europeas, entre ellas CFA Society Bélgica, Francia, Italia, Irlanda, Países Bajos, Noruega, Turquía y CFA Society Spain. El objetivo de los Quant Awards es fomentar la excelencia académica, el pensamiento analítico y la innovación cuantitativa en el análisis financiero. Los participantes deben presentar un informe técnico en inglés, que es evaluado de forma anónima por un jurado independiente compuesto por profesionales del sector.

“Estamos orgullosos de que el Informe presentado por CFA Society Spain a los Next-Gen Quant Investing / Quant Awards 2025, preparado por Anne Maren Coll Franck de la Universidad Pontificia Comillas ICAI-ICADE, haya sido galardonado. Es una muestra del talento joven que existe en la profesión de inversión en España. Nuestra más sincera enhorabuena para Anne Maren y todo el equipo de la Universidad Pontificia Comillas ICAI-ICADE. En CFA Society Spain seguimos apoyando el talento y la excelencia como palanca de cambio, mejora e innovación de la industria financiera”, ha señalado Luis Buceta, CFA, CAd Presidente de CFA Society Spain.

Por último, Anne Maren Coll Franck, Ingeniera Industrial, máster en Matemática Industrial, doctoranda en el Instituto de Investigación Tecnológica de la Universidad Pontificia Comillas ICAI-ICADE, ha explicado: “Participar en los Next-Gen Quant Investing / Quant Awards 2025 ha sido una experiencia muy enriquecedora, me ha permitido profundizar en un tema que considero clave para el futuro de nuestros mercados y compartir mi trabajo con expertos del sector. Estoy muy agradecida por el reconocimiento recibido”.

BNP Paribas Asset Management (BNPP AM) ha dado un paso innovador al anunciar el lanzamiento de participaciones tokenizadas de fondos del mercado monetario, permitiendo operaciones transfronterizas basadas en tecnología de registro distribuido (DLT). Según explican, esta iniciativa se desarrolla en colaboración con Allfunds Blockchain como proveedor tecnológico y con BNP Paribas Securities Services como agente de transferencia y proveedor de servicios de negociación.

Desde la firma, señalan que esta decisión da continuidad al proyecto impulsado por el Eurosistema en 2024 en torno a los experimentos de CBDC (Central Bank Digital Currency), y constituye un avance clave en la evolución de los tokens de seguridad para los clientes de BNP Paribas Asset Management.

“La emisión de esta clase de acciones tokenizadas de un fondo del mercado monetario luxemburgués aprovecha el historial consolidado del fondo mientras facilita operaciones transfronterizas con una contraparte francesa. Este proyecto pionero busca utilizar la tecnología blockchain para optimizar la eficiencia operativa y ofrecer información en tiempo real sobre suscripciones y reembolsos”, indican.

Qué supone

A nivel técnico, la tokenización nativa de acciones permitirá ejecutar órdenes al instante en la blockchain, basándose en el valor liquidativo en tiempo real. Este avance supera el sistema actual de órdenes por lotes y ofrece a los clientes liquidaciones más rápidas y eficientes, como ya demuestran los resultados de las experimentaciones del Eurosistema.

En este sentido, explican que la tecnología blockchain puede democratizar el acceso a fondos del mercado monetario, extendiéndolos más allá de inversores institucionales hacia una base más amplia de inversores minoristas. Estos fondos ofrecen gran liquidez y flexibilidad para acceder al capital según necesidades, mientras que la DLT refuerza tanto la eficiencia como la seguridad. Esta iniciativa refleja el firme compromiso de BNPP AM con la innovación digital y su dedicación a proporcionar soluciones más ágiles y eficientes para la gestión de activos.

“Los FMM tokenizados y las soluciones de efectivo digital, como las monedas digitales de bancos centrales (CBDC) mayoristas, son cruciales para ofrecer a nuestros clientes las soluciones comerciales más eficaces y eficientes. Al aprovechar estas tecnologías innovadoras, podemos agilizar los procesos y mejorar la experiencia general del cliente. En BNP Paribas Asset Management, estamos comprometidos a mantenernos en la vanguardia de la innovación financiera, adoptando tecnologías de vanguardia que nos permitan ofrecer soluciones a medida a nuestros clientes y hacer frente a sus necesidades cambiantes en un panorama financiero en rápida evolución”, apunta Thibault Malin, CIO adjunto de fondos del mercado monetario de BNP Paribas AM.

Por su parte, Paul Daly, director de Productos y soluciones de Distribución de Securities Services en BNP Paribas, añade: “Estábamos muy emocionados de apoyar a BNPP AM con esta nueva iniciativa en Luxemburgo, aprovechando nuestra experiencia previa con Allfunds Blockchain, para explorar el potencial de los tokens emitidos de forma nativa. Este proyecto nos permitió obtener valiosos conocimientos sobre la distinción entre la representación digital de una participación tradicional en un fondo y un token nativo, que supone un paso imperativo para conseguir un beneficio más impactante. Además, la tokenización de los FMM llama la atención por su potencial para ampliar la distribución con una base de inversores más amplia y ofrecer mayor liquidez a través de la negociación directa y la liquidación instantánea. En este sentido, estamos orgullosos de fortalecer aún más nuestra base para ofrecer servicios en tokens de seguridad, a nuestros clientes, en línea con nuestra ambición de proporcionar un modelo agregado impecable a través de activos tradicionales y tokenizados”.

La valoración que hace Rubén Nieto, Managing Director de Allfunds Blockchain, sobre este lanzamiento es muy positiva: “Estamos encantados de colaborar en esta iniciativa de BNPP AM que representa un hito importante en nuestra sólida trayectoria junto a BNP Paribas. Una vez más, nuestra plataforma blockchain ha confirmado su adaptabilidad y solidez para gestionar aplicaciones diversas con total seguridad en las transacciones. Al tokenizar de forma nativa los fondos del mercado monetario, conseguimos digitalizar íntegramente todo su ciclo vital, respondiendo así a la creciente demanda tanto de inversores como de gestores que buscan mayor agilidad y capacidad de respuesta, especialmente al colocar y ejecutar órdenes. Miramos con entusiasmo hacia el futuro desarrollo de estos fondos tokenizados, que sin duda se perfilan como elemento fundamental en el nuevo ecosistema de activos digitales”.

La guerra comercial global es el mayor riesgo que identifican los family offices para 2025, seguido de un conflicto geopolítico importante, de los temores de recesión global y de una crisis de deuda. Según el último informe global de family offices de UBS 2025, para proteger sus carteras de esta lista de riesgos, están cubriéndose con estrategias de gestión activa, con hedge funds y, selectivamente, con metales preciosos.

Respecto a la asignación de activos por regiones, se inclinó principalmente hacia América del Norte y Europa Occidental, con los family offices aumentando sus pesos en acciones y bonos de mercados desarrollados, “ya que buscan oportunidades líquidas para el crecimiento de capital y el rendimiento en un entorno volátil”, según indica el informe.

Según explica Benjamin Cavalli, jefe de Clientes Estratégicos en UBS Global Wealth Management, en un momento de mayor volatilidad, temores de recesión global y tras una venta masiva de mercado casi sin precedentes a principios de abril, el último informe sirve como un buen recordatorio de que los family offices de todo el mundo están, ante todo, persiguiendo un enfoque constante y a largo plazo, ya que se centran en preservar la riqueza a lo largo de las próximas generaciones.

“Incluso con la encuesta realizada en gran parte en el primer trimestre, los family offices ya eran muy conscientes de los desafíos que plantea una guerra comercial global, identificándola como el mayor riesgo del año. Sin embargo, en entrevistas realizadas tras la corrección del mercado desencadenada a principios de abril, reiteraron su asignación estratégica de activos diversificados y para todo tipo de entorno”, señala Cavalli.

Para Yves-Alain Sommerhalder, jefe de Soluciones GWM en UBS Global Wealth Management, si bien el entorno macroeconómico y político global sigue marcado por cambios rápidos y un alto grado de incertidumbre, la encuesta ofrece una visión de lo que podemos esperar en los próximos cinco años. “Y lo más importante, proporciona una indicación de la forma de pensar de los family offices de todo el mundo, sus objetivos, preferencias y preocupaciones”, destaca.

La guerra comercial global, su mayor preocupación

Cuando se les preguntó sobre las mayores amenazas para sus objetivos financieros en los próximos 12 meses, más de dos tercios (70%) de los family offices destacaron una guerra comercial. La segunda mayor preocupación para más de la mitad (52%) fue un conflicto geopolítico importante.

Según UBS, esto explica que de aquí a los próximos cinco años, aquellos preocupados por un conflicto geopolítico importante aumentaron al 61% y el 53% estaban preocupados por una recesión global debido a disputas comerciales potencialmente serias. Alertados de los peligros del endeudamiento gubernamental, el 50% de los family offices estaban preocupados por una crisis de deuda, según la encuesta.

A pesar de las incertidumbres, en el momento en que se realizó la encuesta, el 59% de los family offices planeaban asumir la misma cantidad de riesgo de cartera en 2025 que en 2024, manteniéndose fieles a sus objetivos de inversión a largo plazo. Sin embargo, el 29% destacó la dificultad de encontrar la estrategia adecuada para diversificar el riesgo, debido a correlaciones inestables.

“A raíz de esto, el 40% ve la selección de gestores y/o la gestión activa como la forma más efectiva de mejorar la diversificación de la cartera, seguida de los hedge funds (31%). El mismo porcentaje está aumentando el peso de activos ilíquidos (27%), y más de una cuarta parte (26%) están aumentando la renta fija de alta calidad y corta duración”, indica el informe.

Además, los metales preciosos, utilizados por casi una quinta parte (19%) a nivel mundial, han visto crecer su uso en materia de inversión por encima de otros activos en comparación con el año anterior, con un 21% anticipando un aumento significativo o moderado en su asignación durante los próximos cinco años.

Reequilibrio hacia mercados líquidos

Una de las conclusiones que saca el informe es que se está llevando a cabo un rebalanceo en la asignación estratégica de activos para los próximos años dentro de esta época inestable para el comercio y la economía global. En este sentido, los family offices están aumentando sus ponderaciones en acciones y bonos de mercados desarrollados, ya que buscan oportunidades líquidas para el crecimiento de capital y el rendimiento en un entorno volátil.

“Cada vez más, hay oportunidades para acceder a tendencias de crecimiento secular en acciones cotizadas que antes estaban limitadas principalmente a mercados privados, que van desde acciones de inteligencia artificial generativa hasta acciones de energía, recursos y longevidad”, indican las conclusiones.

Es relevante que las asignaciones de acciones de mercados desarrollados aumentaron al 26% en 2024 y los family offices que planean hacer cambios en 2025 tienen la intención de aumentar este peso al 29%: “En los próximos cinco años, casi la mitad (46%) anticipa un aumento significativo o moderado en su asignación a acciones de mercados desarrollados. Por el contrario, menos de una cuarta parte (23%) se ve haciendo lo mismo en sus pesos de renta fija de mercados desarrollados”.

UBS explica que, después de un período prolongado de rentabilidades decepcionantes, y un crecimiento económico no reflejado en las rentabilidades del mercado de acciones, los family offices en los EE.UU. y Europa son prudentes con los mercados emergentes, más que sus pares en Asia-Pacífico, América Latina y Medio Oriente. A nivel mundial, los family offices asignaron solo el 4% a acciones de mercados en desarrollo en 2024 y el 3% a bonos de mercados en desarrollo, pero ven la mayor oportunidad en los próximos cinco años en India y China.

Cuando se trata de barreras para invertir en estas regiones, las preocupaciones geopolíticas se citaron con mayor frecuencia (56%), así como la incertidumbre política y/o el riesgo de impago soberano (55%). Las devaluaciones de la moneda y/o la inflación (48%), así como la incertidumbre legal/falta de regulaciones (51%) demostraron ser factores casi igual de disuasorios.

Si bien los family offices están reduciendo la exposición a activos ilíquidos, UBS destaca que las asignaciones a mercados privados siguen siendo relativamente altas en 2024 con un 21%. Sin embargo, aquellos que planean cambiar las asignaciones en 2025 tienen la intención de reducir este peso al 18%, impulsados principalmente por inversiones directas, ya que tanto la baja actividad de mercados de capitales como de nuevas inversiones están ralentizando las desinversiones de carteras, mientras que los tipos de interés más altos hacen que la financiación sea más cara.

Continuando la tendencia de los últimos años, América del Norte (53%) y Europa Occidental (26%) siguen siendo los destinos de inversión preferidos, reclamando cuatro quintas partes de todos los activos. Mientras que las asignaciones a AsiaPacífico (excluyendo Gran China) y Gran China cayeron al 7% cada una.ç

El futuro de los family offices

En medio de la mayor transferencia de riqueza en la historia actualmente en curso, poco más de la mitad (53%) de los family offices a nivel mundial tienen planes de sucesión para los miembros de la familia. Sin embargo, otros aún no tienen planes de sucesión, principalmente porque los propietarios creen que tienen mucho tiempo para diseñar la misma: el 21% declaró que los propietarios no han decidido cómo dividir su riqueza, mientras que el 18% indica que los propietarios no tuvieron tiempo para hablarlo.

“En el caso de las familias que tienen planes de sucesión, el mayor desafío sigue siendo asegurar la transferencia de riqueza de la manera más eficiente en términos fiscales, según casi dos tercios (64%)”, apunta el informe. Además, un 43% ve como otro gran desafío el preparar a la próxima generación para asumir la riqueza de manera responsable y en línea con los objetivos familiares, con solo el 26% consultando a la próxima generación sobre el plan de sucesión desde el principio.

Análisis por regiones

Si ponemos el foco del análisis en los resultados regionales, se observa que las inversiones alternativas fueron la clase de activo preferida de los family offices de EE.UU. (54%), con un 27% en capital privado, un 18% en inmobiliario y un 3% en deuda privada, según la encuesta. En comparación, el 46% tenía inversiones en clases de activos tradicionales, con la mayor parte en acciones (32%), seguida de renta fija (9%) y efectivo (5%). Sus carteras tenían la mayor inclinación geográfica hacia América del Norte (86%), con solo un 7% en Europa Occidental y un 3% en Asia-Pacífico (excluyendo Gran China). Además, el 47%de las carteras se gestionan activamente.

En el caso de América Latina,los family offices prefirieron las clases de activos tradicionales (71%), con un 34% en acciones y un 31% en renta fija. La participación de las clases de activos alternativos fue del 29%, con las mayores inversiones en capital privado (17%), seguidas de efectivo (6%) e inmobiliario (6%). El 64% centró su asignación de activos regional en América del Norte, seguida de América Latina (15%), Europa Occidental (11%) y Asia-Pacífico (excluyendo Gran China) en un 5%.

Respecto a Europa, los family offices prefirieron las clases de activos tradicionales (51%), con la mayor parte en acciones (30%), seguida de renta fija (15%) y efectivo (6%). La participación de las clases de activos alternativos fue del 49%, liderada por el capital privado (27%) e inmobiliario (11%). Al igual que sus pares de EE.UU., tenían una preferencia hacia su mercado local, con un 44% indicando una asignación de activos en Europa Occidental, seguida de EE.UU. (43%) y Asia-Pacífico (excluyendo Gran China) en un 5%.

Y en el caso de Medio Oriente, la distribución de la asignación de clases de activos alternativos y tradicionales estaba dividida equitativamente (50%), con la mayor parte en acciones (27%), seguida de capital privado (25%), renta fija (16%) e inmobiliario (14%). América del Norte es la región preferida en términos de asignación de activos (55%), seguida de Europa Occidental (21%) y Medio Oriente (14%). Mientras que Gran China actualmente ocupa el cuarto lugar (4%) en términos de asignación geográfica en las carteras.

Esta semana, el bitcoin navega a toda vela hacia nuevos máximos históricos, tras superar los 110.000 dólares. Un hito que coincide con otro dentro de la industria de inversión: JP Morgan ofrecerá bitcoin a sus clientes. “No soy fan de bitcoin. Vamos a permitirte comprarlo y vamos ofrecerlo para las cuentas de los clientes, pero no vamos a custodiarlo. No creo que debas fumar, pero defiendo tu derecho a hacerlo. Defiendo el derecho de la gente de comprar bitcoin», ha dicho en un encuentro para inversores Jamie Dimon, presidente y consejero delegado de JPMorgan.

Para Eric Demuth, CEO y cofundador de Bitpanda, este rally demuestra que bitcoin hace tiempo que dejó de ser un activo de nicho. “Inversores institucionales, ETFs spot, proveedores de pagos.., todos ellos están construyendo en este momento la infraestructura que anclará a Bitcoin de forma permanente en el sistema financiero. Este máximo histórico no es un pico, sino una declaración de intenciones. Detrás de ello se percibe claramente la mano de EE.UU., que ahora ve las criptomonedas y los activos digitales como un tema central y estratégico en su política financiera y económica. Quienes siguen considerando esto como una especulación a corto plazo, irán cambiando de opinión poco a poco. Incluso Jamie Dimon ha empezado a recular esta semana”, comenta Demuth.

La explicación del rally

Thomas Perfumo, Head of Strategy en Kraken, considera que “el nuevo máximo histórico de Bitcoin es una señal clara de que este mercado alcista de criptomonedas aún tiene recorrido por delante”. Según su análisis, la recuperación de los mercados bursátiles, los fuertes flujos hacia los ETFs y la constante demanda corporativa están creando un círculo virtuoso que impulsa a bitcoin al alza.

“Los mercados bursátiles mundiales van por detrás de bitcoin pero están mejorando, lo que da a los inversores más confianza para asumir riesgos, ya que el miedo a conflictos geopolíticos está disminuyendo. Además, la demanda de los ETF de bitcoin ya es algo estructural. Desde hace un mes, el volumen y la constancia de estos flujos han impulsado el precio al alza, y últimamente el impulso está creciendo. Solo este año, los flujos netos ya alcanzan un récord de 7.300 millones de dólares”, argumenta Perfumo.

A estas afirmaciones añade una reflexión más: “La demanda corporativa sigue muy activa. MicroStrategy, que sigue siendo la empresa cotizada con más bitcoin, recaudó recientemente 21.000 millones de dólares con un nuevo programa de emisión de acciones. Nuevos jugadores como Twenty One Capital y Strive están copiando la estrategia de MicroStrategy de acumular BTC, lo que añade más presión alcista”.

Su conclusión es que con las bolsas recuperándose, los ETF atrayendo inversiones a un ritmo récord, y cada vez más empresas públicas comprando bitcoin, “el ciclo que llevó a esta criptomoneda por encima de los 100.000 dólares sigue en marcha”. Perfumo insiste con que “a menos que falle ese trío de factores positivos, los compradores de las caídas seguirán marcando el ritmo, y el nuevo récord de hoy lo demuestra”.

Perspectivas positivas

En opinión de Simon Peters, analista experto en criptoactivos de la plataforma de inversión y trading multiactivo eToro, podríamos estar ante el comienzo de cotas aún mayores. “Existen varias narrativas en desarrollo que podrían provocar una explosión del precio de bitcoin. En primer lugar, se prevé que la liquidez global aumente a lo largo del año. Con la reciente rebaja de la calificación crediticia de EE.UU. y la cantidad de deuda que necesita refinanciarse este año, será interesante ver cómo está la demanda actual de bonos del Tesoro de nueva emisión. Un fracaso en la subasta podría obligar a la Fed a intervenir, proporcionar el efectivo para estos bonos y aumentar su balance. Históricamente, el precio de Bitcoin ha aumentado en línea con el crecimiento del balance de la Fed”, señala Peters.

La segunda de las narrativas a la que hace referencia es que un gran número de compradores y un aumento de capital buscan una oferta fija: “Los inversores individuales, cada vez más empresas que cotizan en bolsa están adoptando estrategias de tesorería de bitcoin, comprando miles de millones de dólares a la vez. Los fondos de pensiones y los fondos soberanos también están aumentando su exposición a bitcoin a través de ETFs al contado, absorbiendo así una mayor parte de la oferta disponible”.

Para este analista de eToro, lo relevante es ver dónde alcanzará el precio máximo este mercado alcista. “Lo que es evidente es que, si bitcoin realmente se convierte en la moneda o activo de reserva global, su capitalización de mercado (y, por consiguiente, su precio) debería ser muy superior a los 2,2 billones de dólares actuales”, afirma.

En el contexto actual, los inversores están aumentando sus asignaciones en todos los sectores de renta fija, según un estudio de Capital Group. Desde la gestora destacan que esta tendencia se observa sobre todo en los bonos de mayor calidad y en la búsqueda de diversificación geográfica.

“La encuesta Capital Group Fixed Income Horizons Survey 2025* destaca la importancia de la diversificación para generar rendimientos a la vez que se minimiza el riesgo. Dada la incertidumbre de los mercados, el reequilibrio de las carteras de renta fija y la gestión del riesgo son cada vez asuntos más prioritarios para los inversores. En nuestra opinión, un enfoque global de la inversión en renta fija amplía el conjunto de inversiones y mejora la solidez de la cartera a través de la diversificación estratégica”, señala Álvaro Peró, director de Inversiones en Renta Fija de Capital Group. En este sentido, la firma ve un claro valor en las carteras bien diversificadas y gestionadas activamente para alcanzar los objetivos financieros a largo plazo de los inversores.

Principales tendencias

En medio de la incertidumbre actual, los inversores están revalorizando la renta fija y cubriendo el riesgo. Según muestran los datos del estudio, el 76% de los propietarios de activos tiene previsto aumentar las asignaciones en todos los sectores de renta fija cotizada durante los próximos 12 meses, con una preferencia por el crédito corporativo con grado de inversión (24%).

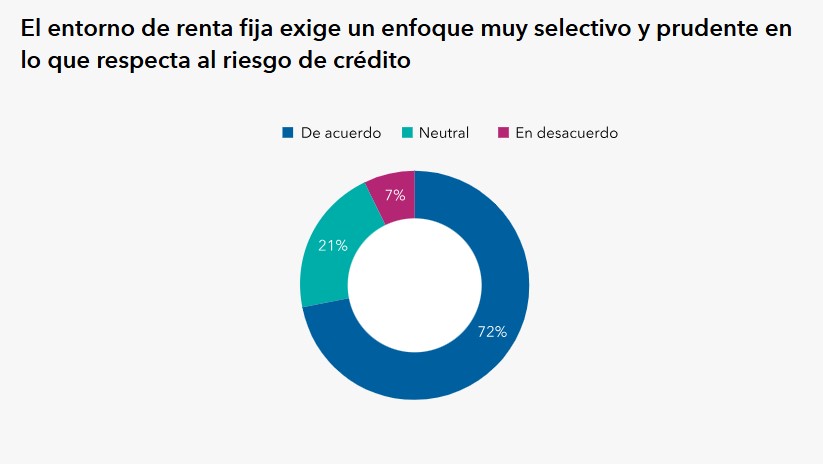

Y un 72% de los inversores encuestados será muy selectivo y prudente en su enfoque del riesgo de crédito durante los próximos 12 meses, y la mayoría tiene previsto mantener sin cambios la exposición al riesgo de crédito (54%), y un número ligeramente mayor (25%) que reducirá (21%) su exposición.

También resulta relevante que los inversores siguen confiando en las ventajas de diversificación de la renta fija. En este sentido, el 75% de los encuestados cree que la renta fija mantendrá o reforzará su capacidad de diversificación dentro de las carteras en los próximos 12 meses.

Además, los propietarios de activos que tienen previsto ajustar sus asignaciones a la deuda de mercados emergentes en los próximos 12 meses citan como principales factores los atractivos rendimientos (62%) y los beneficios de la diversificación (52%). Y el 41% de los inversores aumentará las asignaciones de crédito privado en los próximos 12 meses, impulsado por el potencial de mayores rendimientos (80%) y los beneficios de la diversificación (63%).

Geografía y convicción

La encuesta también revela que los inversores de Asia-Pacífico y EMEA están reequilibrando sus carteras de renta fija a escala regional, con especial atención a la diversificación internacional. El 44% de los encuestados prevé un reequilibrio regional significativo de las carteras de renta fija en los próximos 12 meses, que se eleva al 51% entre los encuestados de Asia-Pacífico y al 47% de los de EMEA.

Llama la atención que dentro del crédito con grado de inversión, el 47% de los inversores de EMEA están aumentando las asignaciones a EE.UU., así como a Europa (38%), y el 34% de los inversores de Asia-Pacífico están aumentando las asignaciones a EE.UU. y el 42% dentro de su región de origen. Y en el caso de crédito de alto rendimiento, los asignadores de Asia-Pacífico (50%) y EMEA (46%) están dando prioridad al alto rendimiento estadounidense junto con su región de origen.

Por último, se observa una fuerte convicción en el papel a largo plazo de la gestión activa dentro de la renta fija. El 49% de los inversores tiene previsto aumentar su cuota de estrategias activas de renta fija, y sólo el 5% reducirla. La mayoría de los inversores cree que las estrategias activas añadirán valor frente a las pasivas en todos los sectores de renta fija pública durante los próximos 12 meses. Esta opinión es más fuerte en relación con el crédito de alto rendimiento (87%), la deuda de mercados emergentes (86%) y el crédito con grado de inversión (81%).

A la luz de estos resultados Mario González, director del grupo de Clientes de Capital Group, señala que las caídas del mercado pueden ser difíciles de soportar, pero en lugar de intentar predecir el momento exacto en el que se encuentra el mercado, los inversores harían bien en mantener su estrategia.

“Seguimos observando una demanda de renta fija como fuente confiable para la preservación del capital, la diversificación y los ingresos. Los resultados de nuestra Encuesta Capital Group Fixed Income Horizons Survey 2025 revelan que más propietarios de activos planean aumentar que disminuir sus asignaciones en renta fija en los próximos 12 meses. En un entorno en el que los bonos ofrecen un potencial de ingresos atractivo, los inversores pueden asumir menos riesgo con bonos de alta calidad y aun así cumplir con sus expectativas de retorno. Adoptar un enfoque global y diversificado hacia la renta fija puede ayudar a preparar mejor a los inversores para diversos resultados del mercado”, reconoce González.

*La primera encuesta Capital Group Fixed Income Horizons Survey 20252, realizada entre 300 profesionales de la inversión institucional de Asia-Pacífico, EMEA y Norteamérica, explora el posicionamiento estratégico de las carteras de los propietarios de activos durante un periodo de 12-24 meses.